Orijinal yazar: Garrett

Saoirse, Foresight Haberleri

Son zamanlarda bazı analistler, şu anki Bitcoin fiyat hareketini 2022'deki hareketle kıyaslamaya devam etmektedir.

Elbette, ikisinin kısa vadeli fiyat eğilimleri birbirine benzer gibi görünebilir. Ancak uzun vadeli bir bakış açısıyla bu karşılaştırma tamamen saçmadır.

Uzun vadeli fiyat modelleri, makroekonomik arka planlar, yatırımcı yapısı ve arz-talep/ikamet yapısı açısından, ikisinin potansiyel mantıkları arasında temel farklar vardır.

Finansal piyasalarda analiz ve işlem yaparken, en büyük hata, kısa vadeli ve yüzeysel istatistiksel benzerliklere odaklanmak, uzun vadeli, makro ve temel faktörleri ise göz ardı etmektir.

Kapsamlı olarak karşıt makroekonomik arka planlar

Mart 2022'de ABD yüksek enflasyon ve faiz artışı döngüsüne girdi ve bunun arka planda yatan nedenleri şunlardır:

- Kovid-19 pandemisi sırasında likidite fazlası;

- Kırgıza Krizi'nin yarattığı zincirleme etki, enflasyonu daha da büyük oranda artırdı.

Bu sırada, riskli olmayan faiz oranları sürekli artarken, likidite sistematik olarak geri çekildi ve finansal çevre sürekli daraldı.

Bu tür bir ortamda sermayenin öncelikli hedefi riskten kaçınmaya yönelir. Gördüğümüz Bitcoin eğilimi, aslında daraltma döngüsündeki yüksek seviyeli dağıtım modelidir.

Mevcut makroekonomik ortam tam tersidir:

- Amerika Birleşik Devletleri'nin enflasyonu azaltmak ve faiz oranlarını düşürmek için yaptığı çabaların kısmen neden olduğu belirtiliyor; Ukrayna çatışması durumu devam ediyor.

- Tüketici Fiyat Endeksi (CPI) ve ABD'de riskli olmayan faiz oranı düşüş eğilimindedir;

- Daha önemlisi, yapay zeka teknolojisi devrimi, ekonominin uzun vadeli deflasyon döngüsüne girmesinin olasılığını büyük ölçüde artırdı. Bu nedenle, daha geniş döngüye bakıldığında faiz oranları düşüş进入了阶段;

- Merkez bankaları, finansal sisteme likidite enjekte etmeye devam ediyor;

- Bu, sermayenin şu anda "risk eğilimli" özellikler gösterdiğini ifade eder.

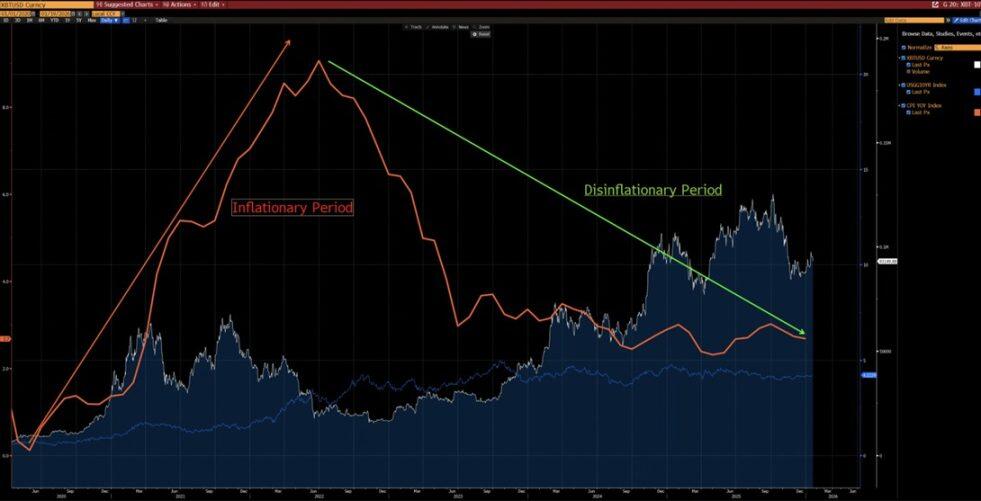

Aşağıdaki grafikten de görülebileceği gibi 2020 yılından beri Bitcoin, Tüketici Fiyatları Endeksi (CPI) yıllık değişimleriyle belirgin bir ters yönlü ilişki göstermektedir. Enflasyonun yükseldiği dönemlerde Bitcoin düşerken, enflasyonun azaldığı dönemlerde Bitcoin genellikle yükselmektedir.

Yapay zeka tarafından sürdürülen teknoloji devrimi çerçevesinde uzun vadeli enflasyonun azalması muhtemel bir durum — Elon Musk'ın da bu görüşü desteklediğini belirtmek, bu iddiamızı daha da güçlendirir.

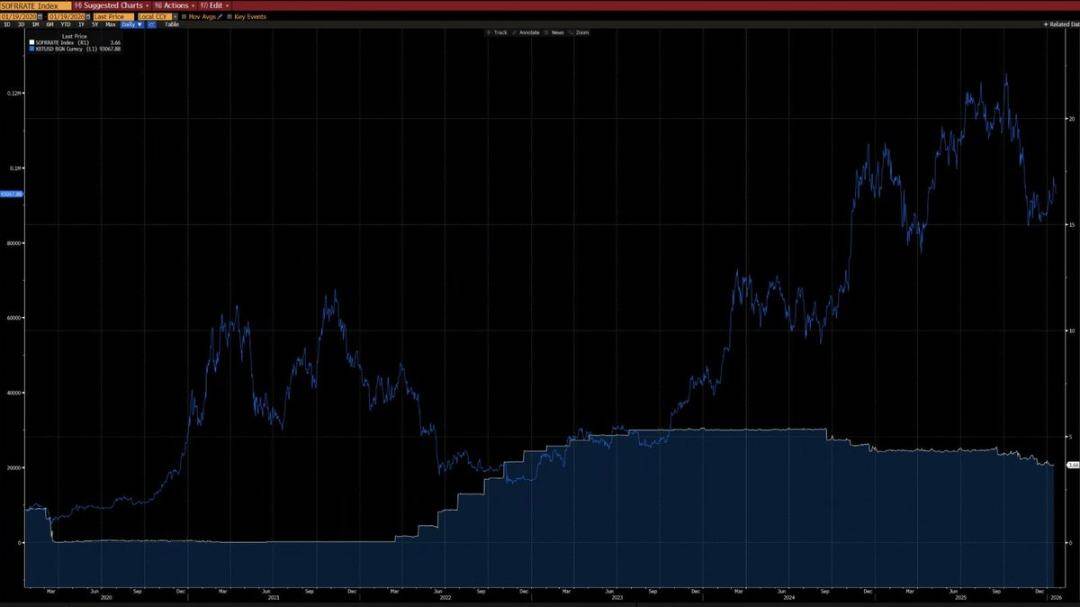

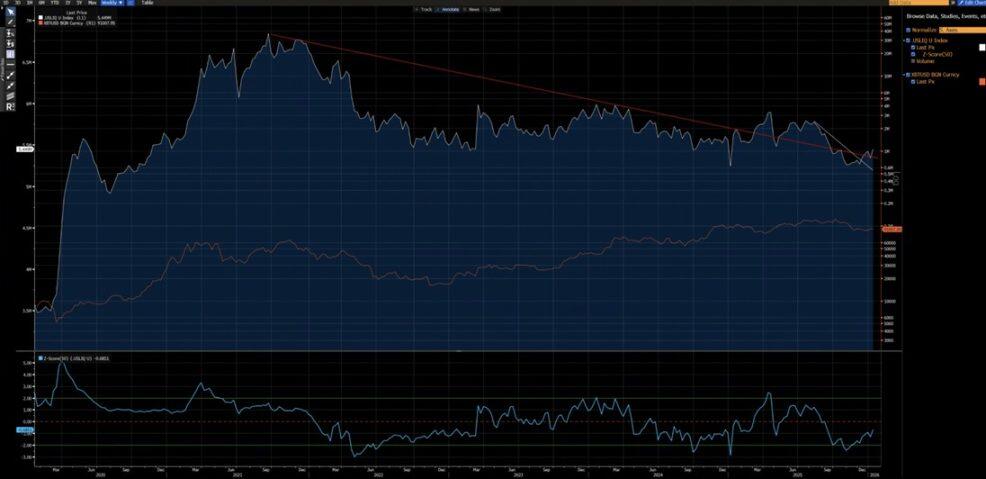

Aşağıdaki başka bir grafikten de görülebileceği gibi, 2020 yılından beri Bitcoin, ABD sıvılık endeksiyle çok güçlü bir korelasyona sahip (2024'te ETF'lerden gelen fonlar nedeniyle meydana gelen veri sapmaları hariç). Şu anda ABD sıvılık endeksi, kısa vadeli (beyaz çizgi) ve uzun vadeli (kırmızı çizgi) düşüş eğilim çizgilerini aşarak yeni bir yükseliş eğilimi göstermeye başlamıştır.

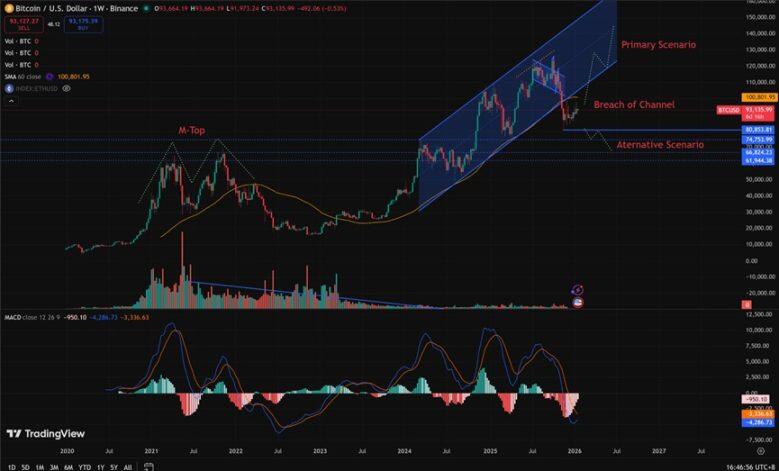

Tamamen farklı teknik yapılar

- 2021-2022: Haftalık seviyede "M zirvesi" yapısı oluştu. Bu tür formlar genellikle uzun vadeli piyasa zirveleriyle ilişkilidir ve fiyat hareketlerini uzun bir süre bastırmaya devam eder.

- 2025 (2026 başı hareketlerini etkileyecek): Haftalık seviyede yükseliş kanalını kırılması. Olasılık açısından bakıldığında, bu daha büyük ihtimalle kanala geri dönmeye yönelik bir "boşluk tuzağı"dır.

Tabii ki, şu anki eğilimin 2022 stili bir bear piyasasına dönüşmesi ihtimalini tamamen dışlayamayız. Ancak dikkat edilmesi gereken, 80.850-62.000 dolar aralığının büyük çaplı bir düzeltme ve pozisyon değişimi yaşadığıdır.

Bu erken fazda hisse toplama süreci, alım pozisyonlarına çok daha iyi risk getiri oranları sunar - yukarı yönlü potansiyel aşağı yönlü riskten belirgin şekilde fazladır.

2022 krizinin tekrar yaşanması için hangi koşullar gerekli?

2022 yýlýndaki gibi bir çöküşün tekrarý için aþaðýdaki zorunlu koþullar saðlanmalýdýr:

- Yeni bir enflasyon dalgası veya 2022'dekine benzer büyüklükte önemli jeopolitik krizler;

- Merkez bankaları, faiz artırımlarını yeniden başlatıyor veya varlık-tabanlı kantitatif daraltma (QT) politikalarını yeniden başlatıyor;

- Bitcoin fiyatı, 80.850 dolar seviyesinin belirleyici ve sürdürülebilir şekilde aşılması yönünde bir eğilim gösterdi.

Bu koşulların tamamının sağlanması öncesi, piyasanın yapısal bir bear markete girdiğini iddia etmek erken ve spekülatif bir yorum olur; rasyonel bir analizden çıkan bir sonuç değildir.

Belirgin Farklılık Gösteren Yatırımcı Yapısı

- 2020-2022: Piyasa, küçük yatırımcılar tarafından yönlendirildi ve özellikle uzun vadeli yapısal yatırımcıların katılımı sınırlı kaldı.

- 2023'ten itibaren: Bitcoin ETF'lerin piyasaya sürülmesi, "yapısal uzun vadeli yatırımcılar"ı tanıtmış, bu da bitcoin arzunun bir kısmını etkili bir şekilde kilitlemiş, ticari hareketliliği büyük ölçüde azaltmış ve fiyat dalgalanmalarını önemli ölçüde düşürmüştür.

2023, hem makroekonomik hem de nicel analiz açısından, Bitcoin'in bir varlık olarak yapısal bir dönüm noktası olarak işaretlenmesiyle öne çıkıyor.

Bitcoinin dalgalanma aralığı da köklü bir şekilde değişti:

- Geçmiş Volatilite: %80-%150

- Mevcut dalgalılık: %30-%60

Bu değişiklik, Bitcoin'in varlık özelliği açısından temelde bir değişime uğradığını göstermektedir.

Çekirdek Yapısal Farklılıklar (Şu anki vs 2022)

2026'nın başı ile 2022'ye kıyasla, Bitcoin yatırımcısı yapısındaki en büyük fark şu şekildedir: Pazar, "bireysel yatırımcılar tarafından yönetilen, yüksek kaldıraçlı spekülasyon"dan "kurumsal yatırımcılar tarafından yönetilen, yapısal uzun vadeli tutma"ya geçmiştir.

2022'de, bitcoin tipik bir "kripto doğuştan gelen ayı piyasası" yaşadı ve bu durumun temel nedeni, bireysel yatırımcıların panikle satış yapması ve zincirleme kaldıraç pozisyonlarının kapanmasıydı.

Bugün Bitcoin, çok daha olgun bir "kurumsal ça"进入了这一阶段,其特征包括:

- Dengi taban talepleri

- Bazı tedarikler uzun vadeli kilitli.

- Değişkenlik seviyesi kurum seviyesine ulaştı

Grok, Ocak 2026'nın ortasında (Bitcoin fiyatı 90.000-95.000 dolar aralığında iken) Glassnode ve Chainalysis gibi blok zinciri verileri ile Grayscale, Bitwise ve State Street gibi kurum raporlarından yola çıkarak yaptığı temel karşılaştırmalar aşağıdadır: