Yazar: Fintax

1 Giriş

Sınır ötesi ödeme, varlık koruma ve sermaye hareketliliği gibi senaryolarda, farklı finansal araçlar ve kurumsal düzenlemelerin uygunluğu, yüksek belirsizlik ortamlarında daha belirgin bir şekilde ortaya çıkar. Merkezi aracılara dayalı geleneksel ödeme sistemlerine kıyasla, zincir üzerindeki varlıklar zaten sınır ötesi aktarım, kendini yönetme ve tek bir kuruma tamamen bağımlı olmama teknik özelliklerine sahiptir; bu nedenle bazı yaptırımlara maruz kalan, yüksek enflasyonlu veya sermaye hareketliliği kısıtlı durumlarda, değer aktarımı, risk tamponlama ve varlık dağılımı için daha kolayca kullanılır.

İran örneğinde, dışsal aşırı baskı altında İran riyali, açık piyasadaki dolar kurunda 30 kat düştü1. Aşırı makroekonomik şoklar altında, sınır ötesi aktarılabilir, kendini yönetilebilir ve tek bir noktada dondurulmaya dirençli olan zincir üstü varlıklar, uluslararası ticaret katılımcıları ve yerel nüfus tarafından risk tamponu ve sermaye alternatifi olarak hızla benimsendi. Chainalysis araştırmasına göre, 2025 yılında İran’da kripto ekosisteminin boyutu yaklaşık 7,78 milyar dolara ulaştı ve zincir üstü aktiviteler, büyük makroekonomik olaylarla yüksek düzeyde ilişkili oldu. Ancak bu varlıkların sınır ötesi akışı, önemli uyumluluk riskleri de beraberinde getirdi. Gözetim direnci özelliği kullanıcılara otonomi sağlarken, yasadışı sermaye akışları için fırsat yaratabilir. Yenilik ile düzenlemeyi dengelemek, küresel politika yapıcılar için ortak bir sorun haline gelmiştir.

Makro çevresindeki dalgalanmalar altında kısa vadeli “kanal değeri”, kripto varlık piyasasının derinlikteki değer ayrımını gizleyemez. Token arzının uzun vadeli gözle görülür genişlemesi, sayısız projenin hızla yok olmasıyla çarpıcı bir karşıtlık oluşturuyor: CoinGeckoResearch verilerine göre, 13,4 milyondan fazla bir zamanlar listelenen kripto projesi sonunda işlemi durdu ve başarısız olarak kabul edildi. Bu büyük “ölüm listesi”, sadece “yayınla—finanse et—hikaye kur” modeliyle desteklenen temelsiz varlıkların uzun vadede fikir birliği sağlayamayacağını derin bir şekilde gösteriyor; piyasa sermayesi ve likidite nihayetinde sürdürülebilir değer mekanizmalarına sahip az sayıda varlığa doğru yoğunlaşacaktır.

Yukarıdaki bağlam doğrultusunda, bu makale “değer mekanizması”nı temel alarak öncelikle ekonomik politika belirsizliği ve küresel ekonomik faaliyetler testi altında hangi token’ların döngüyü aşan sürdürülebilir değere sahip olabileceğini inceler; ikincil olarak, küresel dijital finansın gelişimi sürecinde düzenleyici sistemlerin neden finansman kaosu yönetimiyle başlayıp, piyasa altyapısı yönetimi ve ardından sınıflandırma detayları ile veri tabanlı raporlama yolunu izlediğini derinlemesine analiz eder.

2 Teorik Temel

2.1 Tokenizasyonun Teorik Tanımı ve Üç Temel Kanıt

Dünya Ekonomi Forumu (WEF), 2025 raporunda “Tokenizasyon”u, varlıkların sahipliğini aktarılabilir dijital bir formatta programlanabilir bir defter kullanarak temsil etme süreci olarak tanımlar¹. Geleneksel finans sistemlerinin SWIFT gibi parçalı dış mesajlaşma sistemlerine dayandığına karşı, tokenizasyon teorik olarak akıllı sözleşmelerle birleştirildiğinde, tekil bir kayıt sistemi, esnek bir teminat modeli ve zincir üstü yönetimi sağlayan paylaşılan bir kayıt sistemi (Shared System of Record) oluşturur.

BIS, "Birleşik Defter" mimari taslağında, tokenizasyonun bilgi iletimini, hesaplaşma ve tahsilatı tek bir sorunsuz işlemde birleştirdiğini vurguluyor. Bu temel mimarinin bu ilerlemesi, uluslararası ticari iş birliğindeki güvensizlik sürtünmelerini ve uyumluluk maliyetlerini önemli ölçüde azaltıyor. Teorik çerçevesi üç temel kanıt üzerine kuruludur: İlk olarak, Değer Kanıtı (Proof of Value). Bu, varlıkların çıkarılmasının doğrulanabilir bir değer temeline sahip olması gerektiği anlamına gelir—ya gerçek ekonomik nakit akışıyla desteklenmiş ya da geniş bir ağ konsensüsü ile. Bu, zincir üzerindeki varlıkların boş bir "hikâye balonu" olmadığını garanti eder; İkinci olarak, Sahiplik Kanıtı (Proof of Ownership). Bu, mülkiyetin açıkça tanımlanması ve varlığın处置 hakkının yasal sahiplerine doğrudan verilmesi gerektiği anlamına gelir. Dağıtık defter, kriptografik yöntemlerle eksiksiz ve hariç tutucu bir mülkiyet belirlemesi sağlar ve merkezi aracılara olan bağımlılığı keser; bu teknik olarak varlıkların tek bir noktada dondurulması veya hileli şekilde kullanılması gibi uç senaryoları önler; Üçüncü olarak, İşlem Kanıtı (Proof of Transaction). Bu, değiştirilemez ve doğrulanabilir bir işlem geçmişi ile tahsilat ve tahsilat kanıtları üretmesi gerektiği anlamına gelir. Bu da her bir uluslararası sermaye akışının tamamen izlenebilir olduğunu gösterir ve sonrası uyumluluk denetimi ile穿透 denetimi için temel veri altyapısı sağlar.

Bu üç kanıt, tokenize edilmiş finansal altyapının yeniden yapılandırmasının mantıksal başlangıcını oluşturur: Değer kanıtı varlıkların emisyon temelini belirler, mülkiyet kanıtı mülkiyetin uygulanma şeklini yeniden yapılandırır, işlem kanıtı ise ödemelerin ve çapraz hesaplaşma mekanizmalarına olan güveni yeniden şekillendirir.

2.2 İki Temel Token Modeli: Yerel ve Destekleyici

Mevcut tokenizasyon modelleri, değer yakalama mekanizmalarına göre iki temel kategoriye ayrılır: yerel tokenlar (Native Tokens) ve desteklenen tokenlar (Backed Tokens). Her ikisinin makro döngüleri aşma yetenekleri, değer referanslarının farklılığından kaynaklanır.

Yerel tokenlar, doğrudan bir blok zinciri üzerinde发行 edilen varlıklardır ve dahili发行, işlem ve sahiplik kayıtlarına sahiptir. Bu tür varlıklar (örneğin Ethereum gibi genel zincirlerin yerel varlıkları) genellikle dışsal fiziksel varlıklara bağlanmaz; temel işlevleri, ağ içinde ödeme aracı olarak hizmet etmek ve merkeziyetsiz sistemin işleyişini sağlamak için bir "güvenlik bütçesi" oluşturmaktır. Daha spesifik olarak, yerel tokenlar, ekonomik teşvik modelleri (örneğin kanıt-katılım PoS) aracılığıyla düğümleri ağ konsensüsünü korumaya teşvik eder ve kullanıcıların akıllı sözleşmeleri çağırırken ve karmaşık ticari mantığı yürütürken ağ yakıtı (Gaz Ücreti) olarak işlev görür. Yerel tokenların sürdürülebilir değeri, ilgili genel zincir ağına gerçek ekonomik faaliyetlerde sürtünme maliyetlerini sürekli olarak düşürme yeteneğiyle derinlemesine bağlıdır; değeri, ağ ekosisteminin canlılığı ve gerçek kullanım sıklığından kaynaklanır. Özetle, yerel tokenların değeri ağ faydasına dayanır.

Destekleyici token'lar da zincir üzerinde发行 ve dolaşır, ancak değerleri zincir dışı varlıklara sıkıca bağlanır. Destekleyici token'ların temel görevi, geleneksel finans piyasalarının gerçek getirilerini zincir üzerine taşımaktır. Ekonomik politika belirsizliği artan şu dönemde, destekleyici token'lar büyük pratik değer göstermektedir. Örneğin, ABD tahvili gibi kaliteli likit varlıkların tokenleştirilmesi, geleneksel varlıklara 7×24 saatlik, bölünebilir küresel likidite kazandırmakla kalmaz, aynı zamanda zincir üzerindeki sermayeye kripto piyasalarının yüksek dalgalanmasından uzak bir risk-free getiri referansı sunar. Uluslararası işlerde faaliyet gösteren şirketler için, bu karmaşık makroekonomik ortamda verimli likidite yönetimi yapma, yerel para biriminin değer kaybını koruma ve ulusal sınırlar arası maliyetleri azaltma aracı oluşturur. Destekleyici token'ların değer bağımlılığı zincir dışı varlıkların değeridir.

İki tür token arasındaki temel fark şudur: Yerel token'ın değeri ağı içinden gelir ve sürdürülebilirliği, ekosistemin maliyeti düşürme ve verimliliği artırma değeri yaratma yeteneğine bağlıdır; Destekleyici token'ın değeri zincir dışından yansıma yoluyla gelir ve sürdürülebilirliği, bağlanan varlığın kredi kalitesine ve ödeme kapasitesine bağlıdır.

3 Sürekli Token Değerinin Ekonomik Analizi

Sayısal ve düşük değerli projelerin sayısının artmasıyla birlikte, kripto varlık piyasası derin bir değer yeniden değerlendirmesi yaşıyor. CoinGecko Research verilerine göre, yalnızca "yayınla—finanse et—hikaye kur" modeliyle hayata geçirilen 13,4 milyondan fazla kripto projesi sonunda işlemi durdu ve piyasadan silindi. Bu büyük “ölüm listesi”, temel varlık desteği ve gerçek uygulama senaryoları olmayan spekülatif ürünlerin, makro likidite gerilemesi sırasında piyasa fikir birliği sağlayamayacağını ortaya koyuyor.

İktisadi kurumlar perspektifinden bakıldığında, bir token'un döngüleri aşan sürdürülebilir bir değere sahip olup dış makro ekonomik şokları aşabilmek için temel olarak gerçek ekonomik faaliyetlerdeki sürtünme maliyetlerini önemli ölçüde azaltması ve sağlam bir hak yapısı kurması gerekir. Bu sürdürülebilir değer, aşağıdaki üç boyutta analiz edilebilir.

3.1 Makro Karşıtlama

Kurumlar, uluslararası genişleme ve transnasional ticarette kararlı, düşük sürtünmeli bir ulusal ödemeler ağına büyük ölçüde bağımlıdır. Ancak geleneksel temsilci bankacılık modeli (Correspondent Banking), uzun清算 zinciri ve karmaşık uyumluluk noktaları nedeniyle önemli bir kurumsal sürtünme oluşturur. 2025 birinci çeyreğine kadar Dünya Bankası verilerine göre, küresel ulusal para transferlerinin ortalama maliyeti hâlâ %6,49'dur; bunun içinde geleneksel banka kanalları aracılığıyla ortalama açık ücretler %12 ile %13 arasındadır3. Küresel bölgelerdeki ulusal para transfer maliyetleri Tablo 1'de gösterilmiştir. Ayrıca, makroekonomik istikrarsızlık nedeniyle bazı bölgelerde ulusal para transfer maliyetleri artma eğilimindedir. Uluslararası Ödeme Bankası'nın "Agorá Projesi" araştırmasında da mevcut ulusal ödeme sistemlerinin zorluklarla dolu olduğu ve tokenizasyon teknolojisinin bilgi iletimini, hesaplaşma ve tahsilatı tek bir sorunsuz işlem olarak entegre edebileceği belirtilmiştir.

Tablo 1: Dünya çapında bazı bölgelerdeki sınır ötesi para transferi maliyetleri

Bölge | Ortalama maliyet (%) | Maliyet eğilimi |

Güney Asya | 4,80 | Dünya çapında en düşük |

Doğu Asya ve Pasifik Bölgesi | 5,76 | Stabil |

Latin Amerika ve Karayipler | 5,72 | Stabil |

Orta Doğu ve Kuzey Afrika | 6,25 | Yükseliyor |

Avrupa ve Orta Asya | 7,94 | Hızlı artış |

Güney Sahra Altı Afrika | 8,78 | Sürekli yükseliyor |

Veri kaynağı: RemitBee4

Ekonomi politikası belirsizliği ani bir şekilde yükseldiğinde—örneğin coğrafi rekabet nedeniyle aşırı sermaye kontrolleri, yaptırımlar veya makro kriz altında SWIFT ağı bağlantısının kesilmesi gibi durumlarda—geleneksel uluslararası sermaye akışları yalnızca yüksek gizli ve açık maliyetlerle karşılaşıyor, aynı zamanda sermayenin her an dondurulma olasılığı nedeniyle erişilebilirlik krizi yaşıyor. Bu sırada, token değerleri öncelikle bağımsız, denetimden korunmuş bir kanal olarak makro koruma yeteneğiyle ortaya çıkıyor.

Chainalysis'ın küresel makro verileri bu mantığı doğrulamaktadır: enflasyonun kontrolü dışına çıkması veya coğrafi çatışmaların arttığı aşırı baskı alanlarında, bireysel ve kurumsal kullanıcılar, ulusal para birimlerinin hızlı değer kaybını hedging etmek ve ulusal tedarik zincirlerini sürdürmek amacıyla USDT, USDC gibi destekli stabil paralara büyük miktarlarda yatırım yapmaktadır. Bu programlanabilir defterler üzerinde发行 edilen zincir üstü varlıklar, kendini yönetme (Self-custody) mekanizması sayesinde varlık kontrolünü nihai kullanıcıya geri vererek, tek bir merkezi finansal aracının bağımlılığından koparır. Uluslararası ekonomik aktörler için, bu küresel likiditeye sahip zincir üstü değer ağı, makroekonomik politika kuyruk risklerine karşı bir sermaye tamponu haline gelmiştir.

3.2 Gerçek Getiriyle Bağlı

Kitle halindeki "hava parası"ların yokoluşu, sadece topluluk duygusu ve ponzi akışına dayalı token ekonomisinin kalıcı olamayacağını kanıtlamaktadır. Dünya Ekonomi Forumu, sürdürülebilir bir yaşam gücüne sahip tokenların, temel kod düzeyinde değiştirilemez şekilde sahiplere yasal ekonomik ve yönetim hakları tanıyan net bir "gömülü hak" (Embedded Rights) sahibi olması gerektiğini belirtmektedir.

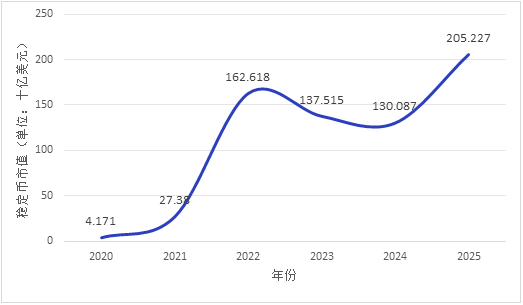

Piyasa sermayesi, "gerçek gelir" sahibi varlıklara doğru belirgin bir yapısal kaymaya uğruyor. Dünya Ekonomi Forumu raporuna göre, 2024 yılında stabilcoin gibi destekleyici token'ların toplam transfer hacmi 27,6 trilyon ABD dolarına ulaştı ve Visa ile Mastercard işlemlerinin toplamını aştı. Stabilcoin'ların piyasa değeri 2020'den beri sürekli bir artış eğilimi göstermektedir (Şekil 1. Şekildeki yıllar verileri ilgili yılın Ocak ayı verileridir). Makro sermaye verimliliği açısından bakıldığında, küresel düzeyde yaklaşık 230 trilyon ABD doları potansiyel teminat havuzu mevcuttur; ancak geleneksel finans sisteminin fiziksel akışındaki verimsizlik ve zaman sürtünmesi nedeniyle sadece yaklaşık 25 trilyon ABD doları değerinde menkul kıymetler gerçek olarak teminat olarak kullanılmaktadır.

Yüksek kaliteli likit varlıkların (HQLA, örneğin ABD tahvilleri) tokenleştirilmesi, geleneksel varlıklara 7×24 saat, sonsuza kadar bölünebilir küresel aktarım yeteneği kazandırmakla kalmaz, aynı zamanda reel ekonomiden doğrudan risksiz getiriyi zincir üzerine taşır. Bu mekanizma, saf kripto spekülasyonundan bağımsız bir değer referansı oluşturur ve destekleyici tokenların değer mantığını modern finansın klasik değerleme modellerine bağlar; bu da kurumsal kasa yönetimleri için yeni bir likidite aracı sunar. Piyasa performansı bunu doğrular: makroekonomik dalgalanmalar arttıkça, uygun düzenlemeye sahip stabil coin'lerin dolaşım hacmi ve işlem aktivitesi önemli ölçüde artmıştır; bu da piyasada "doğrulanabilir değer referansı" için somut bir talebin olduğunu gösterir. Uluslararası Para Fonu'nun (2025) araştırması, merkez bankalarının rezervlerini tokenleştirmenin, dijital varlık ekosisteminde merkez bankalarının para birimi olarak temel ödeme fonksiyonunu korumak için kritik bir yol olduğunu göstermektedir; temelde bu, yeni bir merkez bankası yükü oluşturmaktan ziyade mevcut rezerv sistemlerinin teknolojik taşıyıcıya geçişidir.

Şekil 1: Stabil para piyasa değeri gelişimi (2020-2025), veri kaynağı: CoinLedger5

3.3 Sürtünmeyi ve maliyetleri azaltma

Mikro düzeydeki işletme operasyonları ve finansal hesaplaşma yaşam döngüsünde, sürdürülebilir token'ların temel değeri, sözleşmelerin yürütüm verimliliğini yeniden yapılandırmaktadır. Geleneksel sermaye piyasalarında, temettü ödemeleri, hisse bölünmeleri, oy verme gibi şirket faaliyetleri hem zaman ve emek gerektirir hem de yapılandırılmamış veri özellikleri nedeniyle bilgi asimetrisi ve hesaplaşma hatalarına kolayca yol açar.

Akıllı sözleşmelerin programlanabilirliği, bu soruna yeni bir paradigmalar sunar: değiştirilemez kod mekanizması, tek taraflı kuralların değiştirilmesini etkili bir şekilde önler ve standartlaştırılmış işlemlerle ticari güveni yeniden şekillendirir. Sınır ötesi uygunluk kontrolleri (KYC/AML), karmaşık varlık hizmet akışları ve gelir otomatik dağıtımını içeren ticari sözleşmeler, otomatik olarak yürütülen program kodlarına dönüştürülebilir. Daha da ileri giderek, akıllı sözleşmeler “atomik settlement” (Atomic Settlement, yani karşılıklı teslimat DvP) sağlar ve sınır ötesi iş birliğindeki hesaplaşma sürtüşmelerini ve karşı taraf riskini temelinden ortadan kaldırır.

Bu sayede yerel token'ların sürdürülebilir değeri kurulur: bunlar, merkeziyetsiz alt yapı defterinin verimli ve güvenli bir şekilde çalışmasını sağlayan bir “sistem güvenlik bütçesi” ve ağ yakıtı (gaz ücreti) olarak işlev görür. Bu değer mantığı, piyasada doğrulanmıştır—Ethereum gibi halka açık zincirlerde, ağ aktivitesi ile yerel token tüketimi arasında yüksek bir pozitif ilişki vardır; uygulama ekosisteminin gelişimi doğrudan token değer kazanımına dönüşür. Altta yatan halka açık zincir, gerçek dünya çapında uluslararası ödemeler, tedarik zinciri finansmanı ve temizleme-kapanış sistemlerine sürekli olarak maliyet azaltma ve verimlilik artırma sağladığı sürece, yerel token'ların değer döngüsü kendi kendini besleyen bir döngü oluşturacaktır.

4 Karışıklıkların Düzenlenmesi ve Altyapı İnşası

Eğer bir token'in altta yatan programlanabilir mekanizması, döngüleri aşan içsel değerini belirliyorsa, sürekli gelişen düzenleyici çerçeveler bunun modern makroekonomik sistemdeki varoluş sınırlarını ve uyumluluk maliyetlerini tanımlar. PwC'nin yıllık düzenleyici raporuna göre de, düzenlemeler artık bir kısıt değil, dijital varlıkları sorumlu bir şekilde genişletebilecek bir yapıya dönüştürmek için aktif olarak pazarı yeniden şekillendirmektedir6. Küresel ölçekte bakıldığında, kripto varlık düzenlemeleri zaman boyunca “finansal finansman kaosunun yönetimi”nden “pazar altyapısının yönetimi”ne, ardından “sınıflandırma detayları ve veri tabanlı raporlama”ya doğru net bir evrim göstermektedir. Temel nedeni şudur: Kripto pazarının ölçeği arttıkça ve varlıkların karmaşıklığı yükseldikçe, finansal riskin bulaşma yolları, izole kripto ekosistemi içindeki sınırlardan, geleneksel uluslararası sermaye akışları ve makro finansal istikrar sistemlerine temel bir şekilde kaymıştır.

4.1 Düzenleme yolunun zaman boyutunda gelişimi

Küresel sermaye akışının yaşam döngüsü açısından bakıldığında, düzenleyici yolun gelişimi, farklı aşamalarda ortaya çıkan risklere karşı pasif tepkiler ve aktif önlemlerdir ve üç aşamaya ayrılabilir:

4.1.1 Birinci Aşama: Finansman Kaosunun Düzenlenmesi

Kripto piyasasının erken aşamasında, piyasa yalnızca hikâyeye dayalı projelerle doluydu. Varlıkların tanımı belirsizdi ve gerçek ekonomik akışlarla desteklenmiyordu; bu nedenle finansal riskler, düzenleyici arbitraj, yasadışı fon toplama ve bunun sonucunda yatırımcı haklarının zarara uğraması şeklinde ortaya çıkıyordu. Birçok proje kısa süreli işlem sonrası başarısız oluyordu. Bu tür kaosa karşı düzenleyicilerin savunma odak noktası, geleneksel fiat para ile temelsiz tokenlar arasındaki düzensiz takas kanallarını kesmekti; bu da uluslararası sermayenin yasadışı dışa akışını ve makro finansal düzen üzerindeki sistematik etkilerini önlemeyi amaçlıyordu. Bu aşamanın temel özelliği “sıkıma dayalı düzenlemeydi” — riskin yayılmasını engellemek öncelikli hedefti.

4.1.2 İkinci Aşama: Pazar Altyapı Yönetimi

Kripto ekosisteminin gelişmesiyle birlikte, merkeziyatlaştırılmış borsalar (CEX) ve hesap yöneticilerinin ölçeği hızla büyüdü ve pazar aşırı kurumsal odaklanma riski sergiledi. Ancak bu kurumlar, düzenleyici denetim dışındaki ortamlarda genellikle fonların karıştırılması ve iç kontrol eksikliği yaşıyor. Makro likidite sıkışması veya ekonomik politika belirsizliği şoklarıyla karşılaştıklarında, bu tür risk yedeklemesi olmayan merkezi düğümler, geleneksel bankalarda görülen gibi “çekilme dalgalarına” neden olabiliyor ve güçlü siklik etkiler yaratıyor. Bu nedenle, düzenleyici odak, alt yapı dayanıklılığına yönlendirildi. Politika yapıcılar, kurumun iflas durumunda müşteri varlıklarının bütünlüğünü sağlamak amacıyla varlıkların ayrı tutulmasını (Bankruptcy Remoteness) ve bağımsız üçüncü taraf saklama uygulamalarını zorunlu hale getirmeye başladı; böylece tek bir hata noktasından kaynaklanan sistemik risk bulaşım zincirini kesiyorlar. Bu aşama, geleneksel finansın altyapı güvenliği standartlarını kripto ekosistemine entegre eden “kurumsal düzenlemeye” işaret ediyor.

4.1.3 Üçüncü Aşama: Sınıflandırma Detayları ve Sayısal Raporlama

Blockchain teknolojisi, küresel ticaretteki sürtünmeleri azaltmak için ana akım finans sistemiyle entegre edildikçe, düzenleyici süreçler derinlik kazanıyor. Düzenleyiciler, karmaşık varlık formlarına uygun olmak için “tek ölçülü” bir yaklaşımın artık yetersiz olduğunu anlıyor. Avrupa Birliği’nin Crypto-Asset Market Regulation (MiCA) ve Liechtenstein’in Token and Trusted Technology Service Providers Act (TVTG) gibi öncü düzenlemeleri, tokenları “hakların konteynerleri” olarak tanımlıyor ve bu tokenları temel ekonomik özelliklerine göre sıkı bir şekilde sınıflandırıyor. Aynı zamanda, düzenleyici araçlar dijitalleşmeye ve API’lere doğru hızla ilerliyor; zincir üzerindeki likiditeyi ve küresel sermaye hareketlerini 24/7 izlemek için tek bir veri raporlama arayüzü gerekiyor. Bu aşama, temelde “gömülü düzenlemeye” dayanıyor — uyumluluk gereksinimlerinin teknolojinin alt yapısına entegre edilmesi.

4.2 Token değer türüne göre farklı düzenlemeler

Düzenleyiciler, farklı değer referanslarına sahip tokenlara farklı uyum gereklilikleri ve politika araçları uygulamaktadır.

Yerel tokenların düzenleyici mantığı, ağı dayanıklılığını ve para aklama önlemlerinde şeffaflığı artırmaktır. Anonim olmayan kripto varlıklar, potansiyel düzenleyici uyumluluk avantajları nedeniyle, anonim eşdeğerlerine kıyasla ortalama piyasa değeri daha yüksektir (Cremers vs. al., 2025). Yerel tokenlar, merkeziyetsizlik ve nominatif olmayan varlıklara benzer özelliklere sahiptir ve ihracı ile settlementi tamamen zincir üzerinde kapalı bir döngü içinde tamamlanır. Karmaşık makroekonomik ortamlarda bu anonimlik, kullanıcılara otonomi sağlarken, aynı zamanda düzenleyici gerekliliklerden kaçınmak için kötüye kullanılabilir. Uluslararası para aklama düzenleyici kurumları (FATF gibi), birden fazla kez güncellenen rehberlerinde, sanal varlık hizmet sağlayıcılarının (VASP) para aklama şeffaflığına odaklanmıştır. Yerel tokenlar ve hizmet sağlayıcıları için, düzenleyici araçlar, zincir üstü analiz (On-chain Analytics) ve FATF’in “Seyahat Kuralı”nın zorunlu uygulanmasına büyük ölçüde dayanır; bu da işlemlerin her iki tarafının gerçek kimlik bilgilerini şeffaf hale getirmeyi ve kaydetmeyi gerektirir. Bu, merkeziyetsiz ağ mimarisini bozmadan, hizmet sağlayıcı katmanı aracılığıyla uyumluluğun sağlanmasını amaçlar.

Desteklenen tokenların düzenleyici mantığı, çevrimdışı varlıkların denetimi ve likidite yönetimiyle bağlantılıdır. Desteklenen tokenların değer temeli, çevrimdışı varlıklara yönelik katı ödeme taahhüdüne dayanır. Temel zayıflığı, zincir üstü muhasebe kanıtları ile zincir dışı gerçek rezervler arasında olası vade uyuşmazlığı ve değer ayrışmasıdır. Makro şoklar karşısında düzenleyiciler, “bağlantının kopması” (De-pegging) riskini önlemeye odaklanır. ABD Para Denetim Ofisi’nin Şubat 2026’da yayınladığı düzenleyici teklifi, stabilcoin emisyoncularının %100 kaliteli likidite varlığı rezervi tutmasını ve aylık raporlama ile yıllık denetimlere tabi tutulmasını zorunlu kılar; geleneksel finansın varlık denetim standartlarını zincir üstüne daha detaylı bir şekilde entegre eder. Modern düzenleyici çerçeve, emisyoncuların yüksek frekanslı üçüncü taraf bağımsız denetimlerini zorunlu kılar, yüksek riskli varlıklara yatırım oranını sıkı şekilde sınırlar ve iki katlı likidite havuzu kurar; böylece dolaşımdaki tokenların tamamını ve hatta fazlasını kaliteli likidite varlıkları (HQLA) ile kaplar. Yani geleneksel finansın varlık denetim standartları, zincir üstü değer bağlamına kredi desteği sağlar.

4.3 Uygunluk kurallarının kodlanması

Yüksek frekanslı ve karmaşık uluslararası kurumsal işlemler sırasında geleneksel sonrası sorumluluk sistemi, yüksek uluslararası uygulama maliyetleri ve bilgi gecikmesiyle karşı karşıya kalır. Sermaye akış verimliliğini teşvik ederken finansal güvenliği korumak için birçok düzenleyici kurum, "uyumluluk kurallarının kodlanması" temel yeniliğini desteklemektedir.

ERC-3643 (T-REX protokolü) gibi uyum için tasarlanmış token standartları aracılığıyla, dijital kimlik doğrulama (KYC/AML), anti-parasızlama seyahat kuralı eşiği ve belirli yargı bölgelerindeki sermaye transferi kısıtlamaları, akıllı sözleşmelerin temeline doğrudan kodlanmıştır. Bu, bir çok uluslu şirketin başlattığı bir tokenize edilmiş varlık transferinin önceden belirlenmiş uyum beyaz listesi koşullarını karşılamazsa veya dinamik olarak güncellenen cezai siyahı listesini tetiklerse, işlemin blok zinciri protokol seviyesinde otomatik olarak engelleneceği anlamına gelir. Bu düzenleyici altyapı yeniliği, yasal mantığı değiştirilemez kod mantığına dönüştürerek çok uluslu ticaretin uyum doğrulama maliyetlerini büyük ölçüde azaltır ve aşırı makro ekonomik şoklar altında yasal sermaye akışlarına altyapısal bir güvence sağlar. Bu, düzenleyici paradigmanın “sonradan sorumluluk”tan “önceden entegre”ye temel bir dönüşümünü işaret eder. DFCRC raporunda yapılan tahminlere göre, düzenleyici çerçeveler netleştirilirse, tokenize edilmiş finansal piyasalar Avustralya’ya yüz milyonlarca avustralya doları ekonomik kazanç sağlayabilir; dijital varlıkların potansiyelinin serbest bırakılması, düzenleyici altyapı inşasına bağımlıdır.

5 Özet ve Gelecek Bakışı

Tokenizasyon teknolojisi, küresel finansal altyapının temelini yeniden yapılandırmaktadır; aynı zamanda makro coğrafi çatışmalar ve devam eden ekonomik politika belirsizliği, bu yeni değer taşıyıcısını test eden bir stres testi haline gelmektedir. Şiddetli dalgalanmalar içinde, kripto piyasasındaki saf "hikaye köpükleri" ve temelsiz varlıklar yavaş yavaş ayrıştırılmaktadır ve piyasa dikkati ile likidite, gerçek değer destekli tokenlere doğru hızla yönelmektedir.

Bu araştırma, döngüleri aşma yeteneğine sahip sürdürülebilir tokenların genellikle birkaç belirgin özelliğe sahip olduğunu göstermektedir:

Birincisi, gerçek getiri sabitlemesi sağlar ve çevrimdışı varlıkların kredibilitesini zincir üzerine taşır;

İkincisi, uluslararası işlem sözleşmelerinin yürütme maliyetlerini önemli ölçüde azaltır ve programlanabilirlik aracılığıyla ticari güveni yeniden şekillendirir;

Üçüncüsü, merkeziyetsiz ağ güvenliği bütçesini temsil eder ve değeri, ekosistemdeki gerçek kullanım sıklığı ile maliyet azaltma ve verimlilik artırma yeteneğinde birikir. Bu tür tokenler, gerçeklikten kopuk spekülatif semboller değil, gerçek ekonomik faaliyetlere gömülmüş, belirli fonksiyonları, kazanç ilişkilerini veya hak düzenlemelerini taşıyabilen değer taşıyıcılarıdır.

Şu anda, küresel düzenleyici çerçeveler, erken dönem pasif engelleme yaklaşımından, aktif ve entegre kurallar oluşturma yönüne doğru dönüşüm yaşamaktadır. Sınıflandırma detayları ve uyumluluk kodlaması yoluyla, düzenleyiciler, kaliteli dijital varlıkları ana temizleme ve çarşılık sistemlerine dikkatli bir şekilde dahil etmektedir.

Bu dönüştürülemeyen finansal gelişim eğilimine karşı, bu makale aşağıdaki önerileri tüm pazar katılımcıları için sunmaktadır:

Şirketler, zincir üzerindeki varlıkları küresel sermaye döngü verimliliğini artırmak için altyapı aracı olarak görmelidir. Uluslararası ödeme senaryolarında, para birimi döviz kuru dalgalanma riskini hedge etmek ve kurumsal sürtünmeyi azaltmak için uygun stablecoin’ler tercih edilmelidir; aynı zamanda yüksek dalgalanmaya sahip yerel token’lar ile sıkı düzenlemeye tabi destekleyici token’lar arasında net bir ayrım yapılmalı ve farklılaştırılmış sermaye yönetimi stratejileri uygulanmalıdır.

Sermaye çıkarıcılar ve finansal kurumlar için, "kripto para çıkarmak = finansman" eski mantığını tamamen bırakmak zorundadır. Dijital varlık tasarımı, temel akıllı sözleşmede varlığın özelliklerini net, değiştirilemez şekilde tanımlamaya yönelik "hak entegrasyonu"na tamamen odaklanmalıdır; ERC-3643 gibi uyum odaklı token standartlarını aktif olarak benimseyerek, piyasaya şeffaf, gerçek zamanlı denetlenebilir değer kanıtları ve gerçek rezerv destekleri sunulmalıdır.

Politika yapıcılar için, teknoloji nötralitesi ilkesine bağlı kalınarak, "uygulama kod halinde" düzenleyici bir paradigmaya geçiş teşvik edilmelidir. Sınır ötesi para aklama ve sistemik finansal risklerden korunma temelini koruyarak, çok taraflı uzlaşmaya dayalı ortak bir defter inşasına yönlendirilmeli, ulusal egemenlik kredibilitesi ile programlanabilir teknoloji derinlemesine entegre edilmeli ve dijital ekonomi çağına uygun bir sonraki nesil finansal altyapı oluşturulmalıdır.