Yazar: Çen Mingkun Makro Gözlem

Bu makale beş soruya cevap verir:

Birinci olarak, savaş başladığında piyasa önce neyi yeniden değerlendirecek;

İkinci olarak, neden farklı savaşlar farklı varlık dillerine karşılık gelir;

Üçüncü olarak, dört savaş dinamikleri, sırasıyla hangi katman değişkenlerini yeniden yazıyor;

Dördüncü, hangi modern savaşların varlık örnekleri tekrar tekrar incelenmeye değer;

Beşinci olarak, savaş tahminini yöntem bilimine ve pozisyonlara nasıl uygulayacaksınız?

Yatırım pozisyonunu daha çok önemsiyorsanız, doğrudan beşinci bölümü inceleyin.

Çok sayıda insan savaşları, haberlerden görür.

Ancak makro yatırımcıların gördükleri, genellikle haberin kendisi değil, varlık sıralamasının değişmeye başlamasıdır.

Geçen ay, Orta Doğu'da yeniden savaş patlak verdi; Tsinghua Üniversitesi'nin Zijing Parkı'ndaki masamda, modern savaşlardaki geçmiş çatışmaları ve varlık gelişimlerini tekrar tekrar inceledim ve giderek bir şeyi daha da net bir şekilde anladım:

Savaşın önce değiştirdiği, genellikle dünya düzeni değil, varlık sıralamasıdır.

Görüşüme göre, savaş ve varlıkların incelenmesinde en önemli olan tutum, duygular veya yorumlama hakkını ele geçirmek değil;

Savaşı değişkenlere ayırın, değişkenleri fiyata uygulayın ve fiyatı pozisyona uygulayın.

Yani, "Savaş geldiğinde ne almalıyım?" sorusundan daha önemli olan soru aslında:

Savaş başladığında, piyasa önce neyi yeniden değerlendirecek?

Bu makale ciddi trader'lar için yazılmıştır. İzleyenler veya “Savaşta ne almalıyım?” diye bir cümle dinlemek isteyenler için değil.

Bir sonraki büyük dalgalanma geldiğinde, biraz daha takipçi olmaktan ziyade yargı kullanırsanız; biraz daha duygusal olmaktan ziyade yöntemler uygularsanız, bu makale değeri vardır.

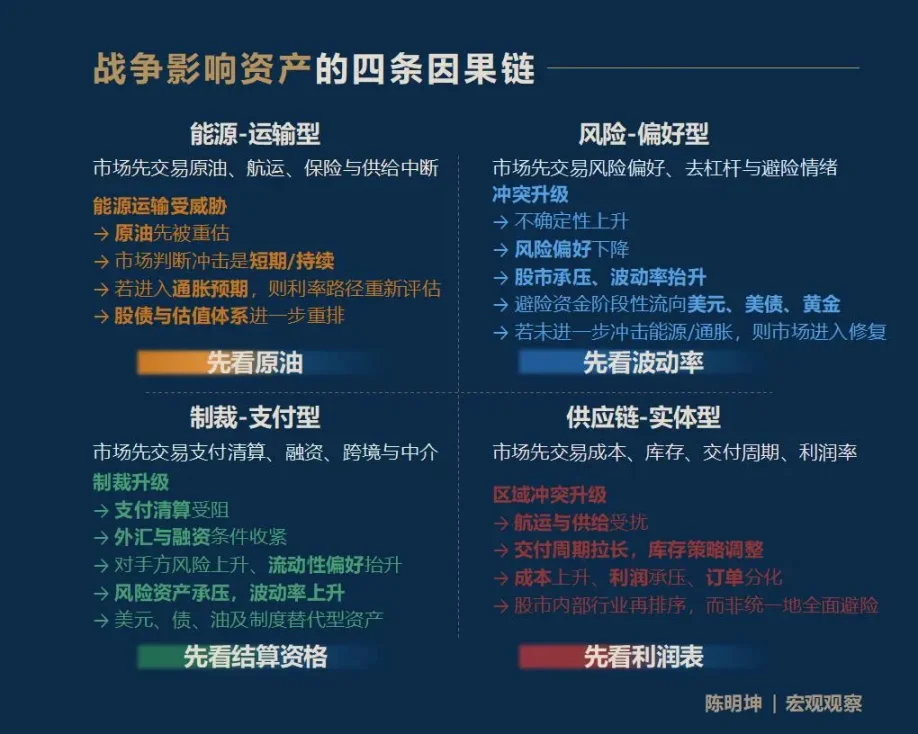

Bir: Savaş, varlıkları etkiler, bir cevap değil, dört yol

Öncelikle sonucu söyleyelim: Savaş, varlıkları etkiler; en yaygın olan tek bir tutarlı cevap değil, tamamen farklı dört aktarım yoluştur:

Birinci tür: Enerji–Taşımacılık Savaşı.

Piyasa önce ham petrol, nakliye, sigorta ve tedarik kesintisi riskleriyle işlem yapmaktadır.

İkinci, risk tercihi çatışması.

Piyasa önce volatilite, risk tercihi, kaldıraç azaltma ve kaçınma duygusunu işlemektedir.

Üçüncüsü, yaptırımlar—ödeme türü savaş.

Piyasa, önce ödeme, çarşı, finansman, sınır ötesi setleme ve finansal aracılık fonksiyonlarını gerçekleştirir.

Dördüncü tür, tedarik zinciri—gerçek tür çatışma.

Piyasa, önce maliyet, stok, teslim süresi ve kar marjı ile sektörde yeniden sıralanır.

Yatırımcılar için en önemli şey tüm cevapları bilmek değil, piyasa gürültüsü içinde en önce yeniden değerlenecek değişkeni hızlıca yakalamaktır.

Bunu birinci sıradaki değişken olarak adlandırıyorum.

İlk sıradaki değişkeni yakalayan, sonraki fiyat yolunu daha kolay anlar.

Ani olarak savaşa girmek ve varlıkları değerlendirmek, genellikle piyasa tarafından en kolay cezalandırılan davranıştır.

Bu çerçeveyi en kolay hatırlanabilir şekilde özetlersek:

Enerji—taşımacılık, önce ham petrolü inceleyin;

Risk—tercih edenler, önce volatiliteye bakın;

Ceza—ödeme türü, önce ödeme yeterliliğini kontrol edin;

Tedarik zinciri—fiziksel tür, önce kar ve zarar tablosuna bakın.

Bu dört neden-sonuç zinciri eksiksiz değildir, sadece bir giriş noktasıdır.

Savaşların varlıklara etkisi, genellikle daha uzun, daha ince ve daha karmaşık bir zincir boyunca yayılır. Örneğin, şu anki ABD-İsrail-İran çatışması, altı ay sonra tahıl fiyatlarını nasıl etkiler? Doğalgaz, gübreleri; gübre, tahılları; tahıl ise enflasyonu ve kırılgan ülkelerin varlıklarını etkiler; bu yol aynı şekilde geçerlidir.

Sunmak istediğim, sabit bir cevap değil, her piyasa katılımcısının kendi neden-sonuç zincirini kurmasına olanak tanıyan bir makro gözlem yöntemi.

Savaş geldi, hangi değişken önce piyasanın ilk dili olacak?

İkinci: Savaş anında en çok yanlış yorumlanan dört görüş

Önceki analizlere girmeden önce, bu bölümün fikirsel temelini açıklamak istiyorum:

"Yanlışlanabilirlik".

Fazla bulanık, ancak asla fiyat ve pozisyonlara inemeyen makro değerlendirmelere inanmıyorum.

Savaş araştırmalarının gerçek anlamda değerli olduğu yer, kararları piyasaya koyup test etmektir.

Anlamlı bir araştırma savı, kesinlikle yanlışlanabilir olmalıdır.

Geçmişte gerçekleşen gerçekler, geçmişe ilişkin yargıları doğrulamak veya çürütmek için kullanılır; gelecekteki kâr veya zarar, şimdiki yargıları doğrulamak veya çürütmek için kullanılır (ifade serttir, ancak gerçek budur).

Savaş artıyor, piyasada en yaygın birkaç cümle hemen ortaya çıkar:

Altın kesinlikle yükselecek.

Binance, dijital altın olarak güvenilir bir varlıktır.

Petrol fiyatı artarsa, hisse senedi piyasası sürekli düşer.

Askeri sanayiden fayda sağlayın, askeri sanayi satın alın.

Bu sözlerin sorunu, kesinlikle yanlış olmalarında değil,

Ama çok hızlı, çok düzenli ve çok sıradan gibi görünmelerinde.

Bu düşünceye temel oluşturan, "Gemide kılıç işaretini kazımak"tır. Savaş, tek yönlü bir sonuç değil, farklı tempolarla, farklı seviyelerde ve farklı neden-sonuç mantıklarıyla oluşan bir dizi fiyatlandırma sürecidir.

Bu nedenle, savaş varlıklarının dinamik analizine geçmeden önce bu en kolay yanlış yorumlanan sezgiler temizlenmelidir.

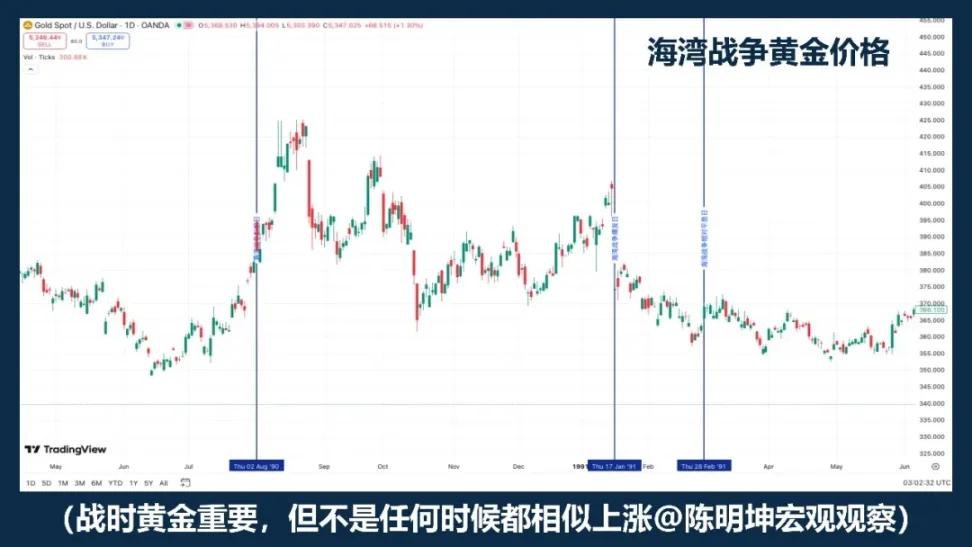

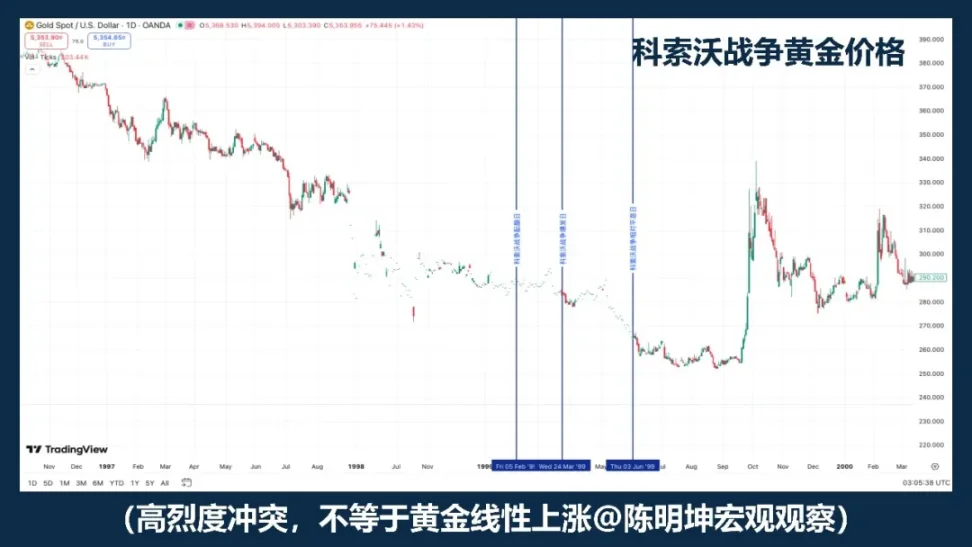

01 | Savaş zamanı altın mı alınır?

Altın, savaşta öncelikle izlenmesi gereken varlıklardan biridir.

Eğer "Savaş = Altın Yükselişi" güvenilir bir formülse, farklı savaş örneklerindeki altın en azından benzer bir yönde hareket etmelidir.

Ancak geçmiş fiyatlar böyle değildi.

Akılda kalıcı olan sözler, düşünmeyi en çok engeller.

1999 Kosova Savaşı iyi bir ters örnek olarak gösterilebilir. Yüksek yoğunluklu çatışma, altının tek taraflı olarak güçlenmesini otomatik olarak doğurmaz.

2003 Irak Savaşı, başka bir yapıyı ortaya çıkardı: Altın, savaş beklentilerinin arttığı aşamada öncelikle satın alınır, resmi olarak savaş başladığında ise düşüş ve dalgalanmaya geçer.

Rigobon ve Sack'in Irak savaş riski üzerine yapılan araştırmalar da bunu desteklemektedir: savaş riski arttığında, petrol fiyatları, hisse senedi fiyatları, ABD tahvil getirileri, kredi spreadleri ve dolar önemli ölçüde tepki verirken, altın aynı düzeyde istatistiksel bir tepki göstermemiştir.

Unutulmaması gereken, bir yıl değil, daha önemli bir gerçek:

Altın genellikle savaşın kendisi değil, savaş beklentisiyle işlem yapar.

Daha doğru ifade, «savaş zamanı altın almak» değil,而是:

Altın genellikle savaş sırasında öncelikli izlenen bir varlıktır, ancak savaş sırasında mekanik bir uzun pozisyon butonu değildir.

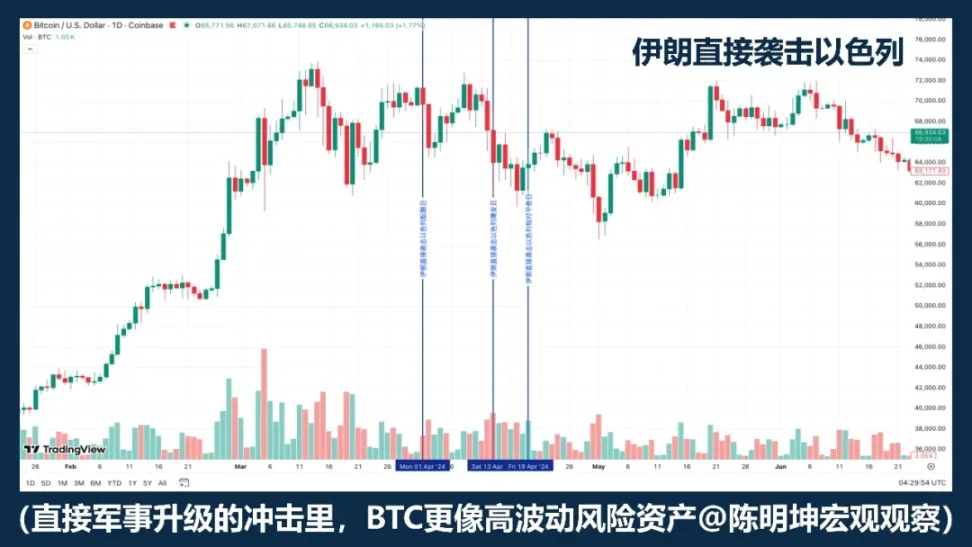

02 | Bitcoin kaçınma varlığı mı?

BTC'yi basitçe bir "kaçış varlığı" olarak sınıflandırmak, kendisi itibarıyla yeterince titiz değildir.

Eğer savaş başladığında BTC her zaman yükselirse, farklı savaş senaryolarındaki performans en azından daha tutarlı olmalıydı. Ancak Ukrayna-Rusya çatışması, İsrail-Hamas çatışması ve son yıllarda ortaya çıkan Orta Doğu gerilimlerinden görüldüğü gibi, durum böyle değil: Bazen düşüyor, bazen güçleniyor, bazen önce düşüp sonra istikrar kazanıyor.

Bu yeterince açıklayıcıdır:

Savaş, BTC'nin yükselip düşmesinin doğrudan bir değişkeni değildir.

Eğer piyasa ilk olarak likidite daralması, riskten kaçınma ve kaldıraç kaldırma ile işlem yaparsa, BTC genellikle kaçış varlığından ziyade yüksek volatiliteye sahip bir risk varlığı gibi davranır. Çünkü bu senaryoda piyasa genellikle yüksek volatiliteye, yüksek Beta'ya ve hızlıca nakde çevrilebilen varlıkları satar.

Yani çoğu zaman, savaş piyasayı «kaçış alımına» zorlamaz, bunun yerine tüm yüksek dalgalı varlıkları aynı anda azaltmaya zorlar.

Bu senaryoda, güvenli liman varlığından ziyade riskli bir teknoloji varlığı gibi davranır.

Ancak bunun özel bir anlam taşımadığı anlamına gelmez.

En büyük farkı, sadece bir ticari varlık olmasının yanı sıra, sınır ötesi aktarılabilir, 24/7 çalışabilir ve tek bir banka sistemine bağımlı olmayan bir dijital varlık olmasıdır.

Bu nedenle, daha doğru ifade «BTC kaçış varlığı olacak mı?» değil, şudur:

BTC, savaş sırasında bir mekanik kaçış varlığı değildir.

Piyasa, farklı savaş aşamalarında bunu riskli varlık, likidite varlığı veya alternatif bir ödeme aracı olarak işlemektedir.

Savaş, fiyat hareketlerini doğrudan belirlemez.

Savaş, pazarın şu anda onun hangi özelliğini işlemeye daha istekli olduğunu gerçekten belirler.

03 | Yağ arttı, hisse senedi mutlaka düşer mi?

Bu, savaş araştırmalarında en kolay söylenen cümle.

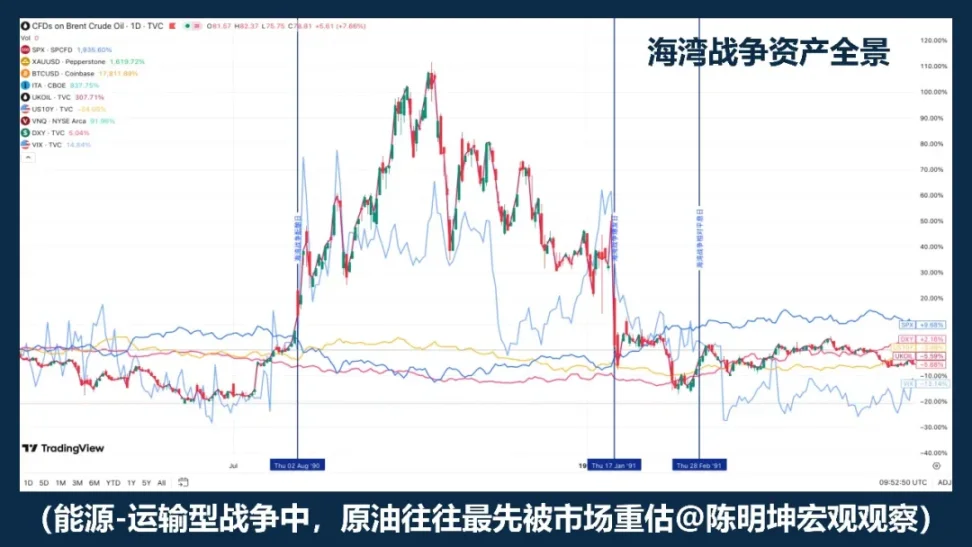

Orta Doğu'da çatışmalar olduğunda, genellikle petrol fiyatları önce tepki verir, bu doğrudur. Çünkü Orta Doğu'da karşılaşılan normal bir risk değil, enerji taşımacılığıdır. EIA verileri çok açık: 2024 yılında Hormuz Boğazı'ndan geçen petrol taşımacılığı miktarı günlük yaklaşık 20 milyon varil, bu da küresel petrol sıvı tüketiminin yaklaşık %20'sine denk gelir; küresel LNG ticaretinin yaklaşık %20'si de buradan geçer. Piyasa bu geçidi endişeyle izlemeye başladığında, ham petrol doğal olarak önce fiyatlandırılır.

Ancak sorun, yağın artması hisselerin düşmesi anlamına gelmez.

Körfez Savaşı tarihi, «petrol artarsa hisse senedi düşer» durumunun ilk aşamada bir tepki olabileceğini öğretir; ancak savaş durumu netleştiğinde ve en kötü senaryo yayılmaya devam etmediğinde, piyasa risk onarımını fiyatlandırır ve hisse senedi piyasası yeniden yükselişe geçer.

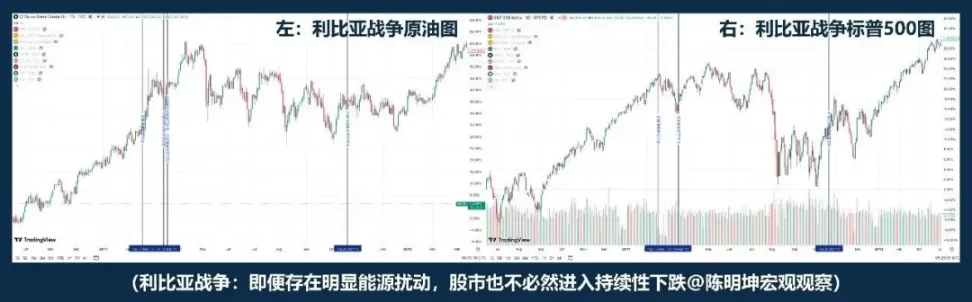

Libya çatışması ise başka bir örnek sunuyor: daha çok «yağ hissesi karşıtı»ya yakındır. «Yağ artar, hisseler düşer» savaşın gerçek mantığı değildir.

Eğer Körfez Savaşı ve Libya Savaşı nispeten uzaksa, 2024 yılında İran'ın İsrail'e saldırısı daha yakın bir örnek sunuyor. Ham petrol hâlâ öncü olarak yükseliyor; patlama döneminden sakinleşme günlerine kadar «petrol düşer, hisse senedi düşer»; ardından S&P 500 bu nedenle sistematik bir düşüşe girmiyor.

Rigobon ve Sack, Irak Savaşı'nı incelerken, savaş riskinin artması durumunda sadece petrol değil, petrol fiyatı, hisse senedi getirisi, ABD tahvil getirisi, kredi spread'i ve doların aynı anda hareket ettiğini tespit ettiler. Başka bir deyişle, piyasa sadece petrolü değil, aynı zamanda büyüme, enflasyon, güvenli liman ve finansman koşullarını da işlemektedir.

Yani, gerçekten önemli olan «yağın yükselip yükselmemesi» değil, arkasından gelen üç şey:

İlk olarak, bu enerji şoku kısa mı, uzun mu;

İkinci olarak, orta vadeli enflasyon beklentilerine girilecek mi;

Üçüncü olarak, merkez bankası faiz yolunu değiştirecek mi?

Bu nedenle, daha doğru ifade «yağ yükseliyor, hisseler düşüyor» değil, şudur:

Petrol fiyatlarındaki yükseliş genellikle savaş fiyatlandırmasının başlangıcıdır; hisse senedi piyasasının sonraki hareketi, bu şokun büyüme, enflasyon ve faiz oranlarını daha da değiştirecek olup olmamasına bağlıdır.

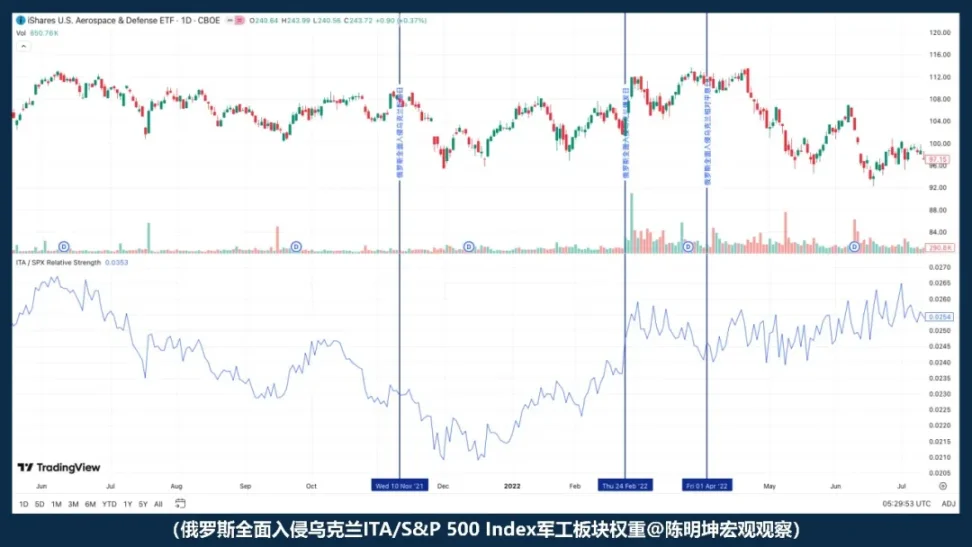

04 | Savaştan kazanç elde edilirse, savunma sanayi hisseleri kesinlikle kâr mı elde eder?

"Savaş, savunma sanayisine olumlu etki eder" ifadesinin büyük sorunu yanlış olmasından ziyade, insanların kendi kendine anladıklarını düşünmelerini kolaylaştırmasıdır.

Elbette mantıklı:

Gerilim artınca güvenlik meseleleri ön plana çıkıyor, savunma harcamaları beklentileri artırılıyor ve sipariş potansiyeli açılıyor; savunma sanayii doğal olarak fayda gören bir sektör gibi görünüyor.

Ancak pazar o kadar basit değil.

Sektörden fayda sağlamak, hisse senedi fiyatının hemen yükselişi anlamına gelmez;

Hisse senedi fiyatı yükselecek olsa bile, piyasa ortalamasını geçmek anlamına gelmez.

Rusya-Ukrayna savaşı tam ölçekli işgal sonrası, ITA'nın S&P 500'e göre performansı güçlenmek yerine zayıfladı. Yani savaşın başladığı anda, piyasa hemen "savunma sanayi kazanır" senaryosuna göre işlem yapmadı. Önce daha geniş kuvvetlere odaklandı: risk tercihi, likidite, makroekonomik belirsizlik.

Bu nedenle, daha doğru ifade "Savaş askeri sanayiyi destekler, askeri sanayi hisselerini alın" değil, bunun yerine:

Savaş, savunma sanayi hikayesini yükseltir, ancak patlama anında, piyasa tarafından önce fiyatlanan genellikle siparişler değil, risk tercihidir.

Askeri sanayinin üstünlük sağlayıp sağlayamayacağı, yalnızca mantıklı olup olmadığına bağlı değildir,

Değerleme, beklenti farkı ve piyasanın hangi değişken katmanını önce işlemeye başlayacağına da bağlıdır.

Savaşta en tehlikeli olan, genellikle görüş olmamasıdır,

Ama çok hızlı bir şekilde görüş sahibi olmak.

Üç: Gerçek sorun: Savaş geldi, pazarın önce neyi yeniden değerlendirdi?

Bu yanlış sınıflandırmalar çözüldükten sonra gerçek sorun ortaya çıkıyor:

Savaş, varlıkların yükseliş ve düşüşünü doğrudan belirleyen tek bir değişken değildir; daha çok bir tetikleyicidir.

Piyasanın nasıl tepki vereceğini gerçekten belirleyen, çatışmanın kendisi değil,

Ancak savaş türü, makro döngü, olay beklenti farkı ve en kritik birinci sıradaki değişken.

Yani soru artık "Savaş hangisini olumlu, hangisini olumsuz etkiler?" değil, bunun yerine:

Piyasa, onu hangi dilde ilk olarak fiyatlandırır?

Sonraki konu, duygusal yargı değil, varlık fiyatlamasına giren dört gerçek savaş dinamikleri.

Dört savaş dinamikleri: Savaşı anlamak için önce hangi türde olduğunu görün

Savaşı anlamak, sadece savaş alanına bakmakla olmaz.

Daha önemlisi, hangi katman değişkeninin önce yeniden yazılacağına karar vermek.

01 | Enerji - Taşıma Savaşları

Neden ham petrol her zaman piyasa tarafından ilk yakalanır?

Piyasayı en hızlı şekilde "fiyatlandırma durumuna" sokan genellikle enerji-taşıma türü savaşlardır.

Bu tür çatışmaların ortak özelliği, çatışmanın kendisinin ne kadar çirkin olduğunda değil, genellikle ilk anda küresel ekonominin üst akış kritik noktalarına çarpmasındadır:

Yağ üretim bölgesi, boğaz, petrol tankerleri, liman, enerji taşımacılığı sigortası, enerji taşıma rotaları.

Bu konumlar tehdit altına girdiğinde, piyasa ilk olarak hisse senedi piyasalarını, altını veya hatta makro ekonomik büyümeyi değil, fiziksel tedarik zincirinin daha üst akımlarını yeniden değerlendirmeye başlar:

Ham petrol ve taşıma riski.

Petrolün her zaman ilk olarak harekete geçmesinin nedeni, “doğal olarak hassas” olması değil, modern ekonomik sistemdeki çok özel konumudır. Hem endüstriyel sistemin temel girdisidir, hem de enflasyon zincirinin üst akışıdır.

Piyasa, taşımacılığın engelleneceğini, sigortanın artacağını, rotaların değiştirileceğini ve arzın daralacağını şüphelendiği anda, ham petrol en önce fiyatlandırılacaktır.

Enerji-ulaşım savaşında, ham petrol yan tepki değil, en doğrudan risk taşıyıcısıdır.

Ancak burada özellikle önemli bir detay var:

Ham petrol genellikle ilk harekete geçer, ancak ilk harekete geçmek sürekli yükseliş anlamına gelmez.

Körfez Savaşı, en tipik örneklerden biridir. Savaşın hazırlık döneminde ham petrol fiyatları önemli ölçüde yükseldi; resmen patlak verdikten sonra fiyatlar daha da yükseldi; ancak savaş durumu netleştiğinde, fiyatlar hızla düştü.

Irak Savaşı, başka bir yapı katmanını daha ortaya çıkardı. Bu örnekte, savaş beklentilerinin yükseldiği aşamada ham petrol ve altın önceden tepki vermişti; resmi savaş başladığında ise piyasa daha çok "beklenti al, gerçeği sat" durumuna yaklaştı. Bu, enerji-ulaşım türü savaşlarda birinci sıradaki değişkenin genellikle ham petrol olduğu anlamına gelir, ancak ham petrolün fiyat yolu hâlâ iki şeyden çok büyük ölçüde etkilenir: birincisi, piyasanın önceki fiyatlarda bu durumu yeterince yansıtmış olup olmadığı; ikincisi, olayın gerçekleşmesinden sonra en kötü senaryonun gerçekten gerçekleşme olasılığı.

Bu tür bir savaşın anlaşılmasında yalnızca “petrol fiyatlarının yükseldiğine” bakmak yeterli değildir; bu savaşın bulunduğu iki katmanlı arka plana bakılmalıdır.

İlk katman beklenti farkıdır. Olay kendisi beklentileri aşıyorsa, ham petrolün darbesi genellikle daha güçlü olur; olay kendisi zaten sıkça tartışılmış ve piyasa önceden işlem yapmışsa, çatışma resmen patlak verse bile, fiyatlar hızla dalgalanmaya geçebilir veya hatta gerçeği satma eğilimi gösterebilir.

İran'ın İsrail'e doğrudan saldırmak, bir örnek olarak: riskler piyasaya hazırlıksız girmemiş, bu nedenle varlıklar bir darbe göstermiş olsa da, sürekli bir yeniden değerlendirme haline gelmemiştir.

İkinci katman makro döngüdür. Düşük enflasyon ve geniş politika alanı ortamında gerçekleşirse, piyasa bunu geçici bir bozulma olarak daha kolay anlar;

Yüksek enflasyon ve zaten sıkı para politikası ortamında gerçekleşirse, piyasa hemen şunu soracaktır: Bu petrol fiyat artışı, orta vadeli enflasyon beklentilerine girecek mi? Para politikası dönüşümünü erteleyecek mi?

Bu, enerji-taşıma savaşının diğer savaş türleriyle en önemli farkıdır. Etkisi fiziksel dünyadan başlar ve şu zincir boyunca finansal piyasalara doğru ilerler:

Enerji taşımacılığı tehdit altındadır

Ham petrol önce yeniden değerlenir

Piyasa tahmini, şoku kısa vadeli mi yoksa kalıcı mı olarak değerlendirmelidir

→ Enflasyon beklentisi varsa, faiz yolu yeniden değerlendirilecektir

Borç ve hisse senedi ile değerleme sistemi daha da yeniden düzenleniyor

Bu nedenle, enerji-ulaşım savaşının en hatırlanması gereken noktası, “yağ kesinlikle yükselecek” değildir,

Ancak: Ham petrol genellikle piyasa tarafından ilk olarak işlem yapılan üst akış değişkenidir.

Ancak ham petrolün önce harekete geçmesi, etkilerin otomatik olarak uzun vadeli bir ana hat haline geleceği anlamına gelmez.

Sonraki yolu gerçekten belirleyen, asla petrol fiyatları değildir,

Ancak petrol fiyatlarının enflasyon beklentilerine, iskonto oranlarına ve değerleme sistemlerine devam edip etmeyeceğidir.

Bu tür savaş mantığında, ham petrolün harekete geçmesi bir sonuç değil, finansal iletimin başlangıcıdır.

02 | Risk - Tercih Savaşı

Piyasa tarafından ilk yeniden değerlendirilen, genellikle ham petrol değil, risk tercihidir.

Bu tür savaşların ilk olarak değiştirileni, makro dünyadaki fiziksel kısıtlamalar değil,

Ancak pazarın risk toleransı.

Çatışma doğrudan petrol üretimi bölgelerini, boğazların seyahat rotalarını, petrol tankerlerini veya kritik enerji altyapısını tehdit etmiyorsa, piyasa ilk olarak arz kısıtlamalarını değil, risk tercihini yeniden değerlendirmeye başlar.

Bu tür bir savaşın ilk itici gücü, “enerji kesilecek mi?” değil, belirsizliğin ani olarak artıp artmayacağı ve riskli varlıkların tutulmaya devam edip edilmeyeceğidir.

Bu nedenle, bu tür savaşların ilk dalgası genellikle «ham petrolün önce harekete geçmesi» değil, şudur:

Çatışma artıyor

Belirsizlik artıyor

Risk tutumu azaldı

Borsa baskı altında, volatilite artıyor

Kaçış sermayesi aşaması, dolar ve altın gibi varlıklara doğru akıyor.

Eğer enerji ve enflasyona yönelik ek bir darbe olmazsa, piyasa daha sonra onarım aşamasına girer.

Bu neden-sonuç zinciri, önemli bir fenomeni açıklar:

Bazı savaşların patlak vermesinin ardından borsa önce düşer, altın da tepki verir, ancak fiyatlar otomatik olarak daha uzun vadeli tek yönlü bir trende dönüşmez. Çünkü bu tür savaşlar ilk olarak daha derin bir arz, enflasyon ve iskonto oranları değil, pozisyon tutma isteğini hedef alır.

IMF'nin coğrafi siyasi riskler üzerine yaptığı araştırmalar, büyük askeri çatışmaların, riskten kaçınma duygusunun artması, finansal koşulların sıkışması ve belirsizliğin yayılması yoluyla hisse senedi ve opsiyon piyasalarının fiyatlamasını önemli ölçüde etkilediğini göstermektedir. Başka bir deyişle, bu aşamada piyasa önce bir varlığın eksikliğini değil, gelecekteki dalgalanma ve kuyruk riskleri için yeniden fiyatlandırmayı işlemektedir. İlk düşüş, uzun vadeli değerleme merkezinin zaten aşağı kaydığından ziyade risk indirimi olarak daha çok yansımaktadır. Sadece risk tercihi şokları daha derin makroekonomik değişkenlere doğru aşağı doğru yayıldığında, bu tür savaş duygusu darbeleri daha kalıcı bir varlık yeniden düzenlenmesine dönüşecektir.

Bu nedenle, daha doğru sonuç "Savaş geldi, altın mutlaka yükseliyor" ya da "Savaş geldi, borsa mutlaka düşüyor" değil, şudur:

Bu tür savaş mantığında, piyasa genellikle önce volatiliteyi ve riskli varlıkları yeniden değerlendirir; ilk düşüş daha çok risk indirimi olarak ortaya çıkar ve otomatik olarak uzun vadeli bir trend oluşturmaz.

03 | Ceza - Ödeme Temelli Savaş

Ödeme türü savaşın ilk değiştirilmesi gereken şey fiyat değil, nitelik.

Ceza—ödeme türü savaşın çekirdeği, tek bir malın fiyatı değil, sınır ötesi finansal sistemin erişilebilirliğidir.

Çatışma yaptırımlar düzeyine yükseldiğinde, piyasa tarafından ilk olarak yeniden değerlendirilen, sadece arz değil: ödeme, temizleme, rezerv, finansman ve karşı taraf kredisi olur.

Ukrayna-Rusya savaşı, bu türün en tipik örneğidir. 2022 yılından sonra, Avrupa Birliği, Rusya'nın Avrupa sermayesi ve finansal piyasalara erişimini kısıtlamak, Rusya Merkez Bankası ile ticareti yasaklamak, birçok Rus bankasını SWIFT'ten çıkarmak ve bazı Rus varlıklarını dondurmak veya "kullanılamaz" hale getirmek gibi finansal yaptırımlar uyguladı. ABD Hazine Bakanlığı OFAC, Directive 4 aracılığıyla Amerikalıların Rusya Merkez Bankası, Ulusal Varlık Fonu ve Hazine ile ilgili işlemler yapmasını yasakladı. Bu noktaya kadar, piyasa yalnızca "yağın kesilip kesilmeyeceği" sorunuyla değil, daha derin bir sorunla karşı karşıya: var olan sınır ötesi finans zinciri normal şekilde çalışmaya devam edebilir mi?

Bu tür bir savaşın tipik yayılımı, fiyattan doğrudan fiyata değil,

Ancak önce yeterlilikten fiyata geçin:

Sertleştirme

Ödeme ve çarşambaları kazanın hafta XXX

Döviz ve finansman koşulları sıkıştırılıyor

Karşı taraf riski ve likidite tercihi artıyor

Riskli varlıklar baskı altında, volatilite artıyor

Dolar, ABD tahvilleri, ham petrol ve bazı kurumsal alternatif varlıklar yeniden fiyatlanıyor

Bu nedenle, bu tür şoklar enerji-ulaşım savaşından temel bir farklılık taşır:

Enerji şoku önce arz fiyatını değiştirir,

Ödeme şoku ilk olarak hesaplama haklarını değiştirir.

Hesaplaşma yetkinliği dalgalanmaya başladığında, varlıkların sıralaması hızla ayrılır. Küresel bankacılık sistemi, sınır ötesi finansman ve ana akım temizleme ağlarına yüksek oranda bağımlı olan varlıklar, indirimle karşılaşma riskine daha çok maruz kalır; whereas, ödeme kısıtları altında bile aktarım, tutma veya hesaplaşma yeteneğine sahip olan yeni nesil dijital hesaplaşma araçları, ekstra ilgi çekme eğilimindedir.

IMF2025 Küresel Finansal İstikrar Raporu'nun sonucu net: Büyük coğrafi siyasi risk olayları, özellikle askeri çatışmalar, riskten kaçınma artışı, finansal koşulların sıkışması ve ticaret ile finansal bağlantıların bozulması yoluyla hisse senedi, egemenlik risk primi, döviz kuru ve mal piyasalarına yansır; aynı zamanda büyük olaylar hisse senedi fiyatlarını önemli ölçüde düşürerek egemenlik risk primini artırabilir. Piyasa için bu, yaptırımlar—ödeme türü savaşların odak noktasının «hangi varlık artacak» değil, finansal aracılık fonksiyonunun sorunsuz şekilde çalışmaya devam edip edemeyeceği olduğu anlamına gelir.

IMF'nin coğrafi siyasi riskler üzerine yaptığı araştırma da bunu göstermektedir. Büyük askeri çatışmalar, sadece riskten kaçınma eğiliminin artması ve finansal koşulların sıkışması yoluyla hisse senedi fiyatlarını düşürerek ve egemenlik risk primlerini yükselterek etki etmez, aynı zamanda ticaret ve finansal bağlantılar aracılığıyla üçüncü ülkelere de yayılır.

Bu da neden cezalandırıcı şokların genellikle savaş alanından daha uzaklara yayıldığını açıklar.

Yeni bir zincir üstü ödeme aracının daha doğru tanımı, “doğal olarak güvenli” olmaları değil, geleneksel ödeme sürtünmeleri, sermaye akışı kısıtlamaları ve sınır ötesi settlement engelleri arttığında, pazarın bunları banka dışı, sınır ötesi, 24/7 settlement kanalı olarak yeniden değerlendirmesidir. Pazarın gerçekten yeniden değerlendirdiği, alternatif bir değer saklama hikayesi değil, alternatif settlement kanallarının kurumsal değeridir.

Eğer enerji-taşıma savaşının sorusu "yükler ulaşır mı?" ise,

O zaman yaptırımlar—ödeme türü savaş soruyor:

Para hala aktarılabilir mi.

04 | Tedarik Zinciri - Varlık Türü Çakışması

Piyasa, kaçınma hikayesinden ziyade ilk işlem kâr tablosunu işlemektedir.

Küresel enerjiye doğrudan zarar vermeyen ve uluslararası ödeme sistemini hemen yeniden tanımlamayan, ancak varlık fiyatlamasını önemli ölçüde değiştirecek bir çatışma türü daha vardır.

İşte: Tedarik zinciri - Varlık türü çakışması.

Bu çatışmanın temelinde, "dünya hemen tam bir riskten kaçışa geçecekmis" sorusu değil, üretim, taşıma, stok ve teslimat sistemlerinin sürekli olarak bozulup bozulmayacağı sorusu yer alıyor.

İlk olarak değiştirilen, genellikle ham petrol, altın veya küresel risk tercihi değil, şirket operasyonları düzeyine daha yakın değişkenlerdir:

Nakliye maliyeti, sigorta, teslim süresi, stok güvenlik marjı, kar marjı ve sermaye harcaması beklentileri.

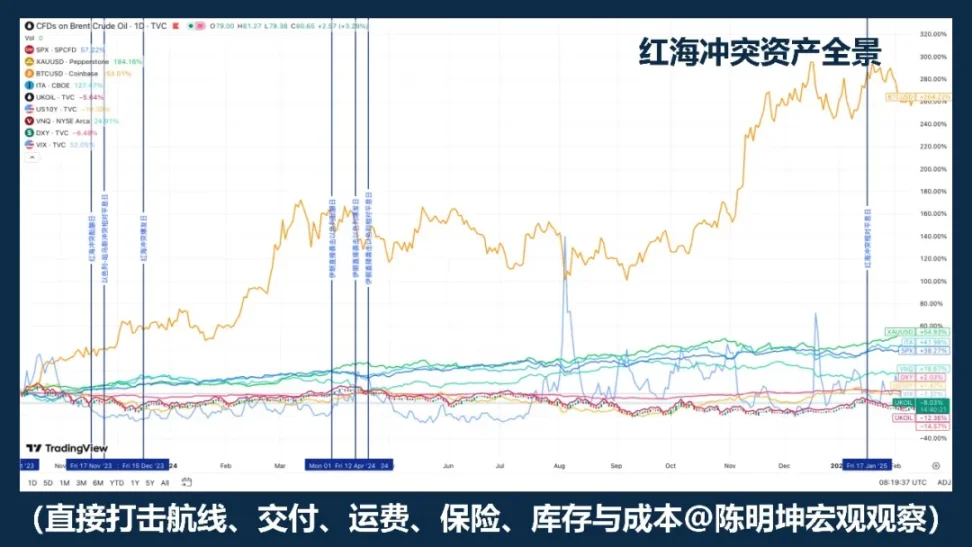

En tipik örnek Kızıldeniz çatışmasıdır. IMF, 2024 yılının ilk iki ayında Suez Kanalı ticaret hacminin geçen yılın aynı dönemine göre yaklaşık %50 düştüğünü belirtti; saldırılar, büyük miktarlarda geminin Kıyı Cape çevresinden gitmesine neden olup tedarik zincirlerini bozdu; UNCTAD da 2024 yılının Şubat ayının ilk yarısında Suez Kanalı üzerinden geçen konteyner tonajının %82 düştüğünü ve büyük bir kapasitenin Afrika'nın güney ucuna yönlendirildiğini belirtti.

Bu tür şoklarda ilk işlem yapan, genellikle "kaçış alımı" değil: kimin maliyeti artacak; kimin teslimatı yavaşlayacak; kimin kâr marjı önce etkilenecek; kimin siparişleri taşınacak; kimin alternatif tedarik kapasitesi yeniden değerlendirilecek.

Onun iletim zinciri genellikle bir kaçış hattı değil, gerçek ekonomiye daha yakın bir zincirdir:

Bölgesel çatışmalar artıyor

Nakliye ve tedarik bozuldu

Teslimat döngüsü uzatıldı, stok stratejisi değiştirildi

Maliyetler artıyor, kar marjı baskı altında, siparişler farklılaşıyor

Piyasa içindeki sektörler yeniden sıralanıyor, genel bir kaçış değil.

Bu tür bir çatışmanın en çok yanlış anlaşılmasının nedeni, birçok kişinin «çatışma»yı doğrudan «kaçınma» olarak görmesidir.

Ancak tedarik zinciri—gerçek tip çatışmalar genellikle tüm piyasa için tek bir yönü oluşturan riskli işlemler üretmez.

Daha yaygın sonuç şudur:

Bölüm ayrılması, kâr ayrılması ve bölge ayrılması.

Bu da neden bu tür savaşların varlıklara etkisinin genellikle daha yavaş, ancak mutlaka daha küçük olmadığını açıklar. Gerçekten de genellikle üç seviyede değişikliğe neden olur:

İlk olarak maliyet katmanıdır. Nakliye, sigorta, depolama, parçaların temini ve alternatif taşıma yolları maliyetleri artırıyor.

İkinci olarak, stok katmanıdır. Kurumlar genellikle verimlilik önceliğinden dayanıklılık önceliğine geçer.

Üçüncüsü, kâr katmanıdır. Şirket, kârını eski tempoda ödeme yetisine sahip mi? Bu aşamada çatışma, kâr tahminleri ve değerleme modellerine girmeye başlar.

Bu tür bir çatışma altında, varlıkların performansı genellikle büyük varlık sınıflarının birlikte kaçış hareketi yerine, hisse senedi piyasası içindeki yapısal yeniden fiyatlandırma şeklindedir. Daha fazla etkilenenler, genellikle tek bir bölgedeki üretim kapasitesine, tek bir taşıma rotasına, tek bir parçaya veya yüksek döner sermaye ve düşük stok modeline daha fazla bağımlı olan şirketlerdir; karşıtı olarak, alternatif üretim kapasitesine, bölgesel dağılımına ve daha güçlü fiyat belirleme gücüne sahip olan ya da siparişlerin taşınmasını karşılayabilen şirketler ve sektörler fayda görebilir.

Bu tür savaşların daha doğru sonucu şu değildir:

Çatışma geldiğinde, güvenli varlıklara yatırım yapın.

ancak:

Savaş ilk olarak üretim, taşıma, stok ve teslimat sistemlerini vurduğunda, pazarın yeniden değerlendirme odak noktası genellikle kapsamlı kaçış değil, maliyet, kar marjı ve sektör sıralamasıdır.

Enerji şoklarının önce fiyatı değiştirdiğini söyleyebiliriz,

Ödeme türü şokun öncelikli olarak yeterlilikleri yeniden yazması,

O zaman tedarik zinciri türü şoklar önce yeniden yazılır:

Kâr ve zarar tablosu.

Beş: Kararlılıkten Pozisyona — Savaştaki Yatırım Yöntemleri

Daha önce tartışılan, savaşın varlık fiyatlamasına nasıl girdiğiydi.

Ancak yatırımcılar için gerçekten önemli olan soru, buraya kadar anlama ile bitmiyor,

Ancak bir adım daha ileri:

Nasıl bir karar pozisyonuna dönüştürülür?

Savaşın en kolay yanıltıcı yanı, bunun büyük bir yöneldirme fırsatı gibi görünmesidir.

Ancak tarihi dikkatle incelerseniz, savaşların istikrarlı bir şekilde tekrarlanabilir yönler üretmediğini görebilirsiniz.

Daha istikrarlı şekilde ortaya çıkan şey, dalgalanma, uyumsuzluk ve ilişkilerin kopmasıdır.

Bu nedenle, savaştaki yatırımda, gerçek olarak önemli olan yönü tahmin etmek değil, piyasada hangi değişkenlerin işlem yapıldığını öncelikle belirlemektir:

Bu değişken, kısa vadeli darbeler yaratıyor.

Varlık zinciri boyunca yayılmaya devam edecektir;

Hangi fiyatlar yalnızca duygusal tepkilerdir,

Hangi şoklar orta vadeli ana hatlara dönüşecektir?

Bu konuyu daha spesifik ve uygulanabilir hale getirmek için dört adıma böleceğim.

İlk adım, birinci sıradaki değişkeni tanımlamaktır.

Savaş başladıktan sonra, piyasa tüm bilgileri aynı anda işlemez. Her zaman bir değişkeni yakalar ve onu fiyatlandırma merkezine iter: bazen ham petrol, bazen risk tercihi, bazen ödeme sistemi, bazen stoklar ve gelir tabloları. Birçok kişi hemen tüm savaşa genel bir yargıda bulunmaya çalışır, ancak bu genellikle çok erken ve çok kaba olur. Gerçekten etkili yaklaşım, önce şunu belirlemektir:

Piyasa şu anda neyi işlemekte — arz, risk tercihi, ödeme sürtünmesi mi yoksa gelir tablosunu?

İlk sıradaki değişken doğru yakalanırsa, ardından pozisyonların yönü belirlenir; yanlış yakalanırsa, hikâye tam olsa bile işlem büyük olasılıkla hatalı olur.

İkinci adım, savaş sırasında aceleyle pozisyon kurmak yerine, savaş öncesi hazırlıkları tamamlamaktır.

Gerçekten iyi bir savaş ticareti, çatışmanın tamamen patlaması anından başlamaz. Yüksek kazanç fırsatlarının çoğu, olayın halk duygusuna girmesinden önce ortaya çıkar. Piyasa tartışmaya başladığında, en ucuz fiyat penceresi genellikle kapanmıştır.

Bu yüzden, savaş öncesi daha da önemlisi: sınırları araştırın, araçları hazırlayın, zayıf noktaları tanımlayın, kıyafetler için rezerv yapın. Top atışları başladığında hangi silahı kullanacağınızı karar vermek yerine.

Adım 3: Savaş sırasında işlem stratejilerini değiştirip odak noktanızı fiyat sapmalarına kaydırın.

Savaşın patlamasından sonra en az olmayan şey açıklamalar, gerçekten kıymetli olan ise fiyat tahminidir. Savaşın, mekanik olarak uygulanabilir bir varlık şablonu yoktur; tam tersine, kesin olan tek şey, büyük değişiklikler yaratacağıdır.

Piyasa genellikle bazı varlıkların aşırı tepki vermesi, bazılarının yetersiz tepki vermesi ve bazılarının ise sadece duygularla birlikte dalgalanması ile başlar. Başka bir deyişle, savaşın getirdiği kesin bir yön değil, genellikle kısa sürede büyüyen bir dengesizliktir.

Bu da neden savaşın, yönü sabit bir şekilde tahmin etmek için uygun olmayabileceğini açıklar.

Ancak genellikle arbitraj ve yapısal işlemler için daha uygundur.

Piyasa ani bir değişiklik yaşarken, genellikle görüşler değil,

Ancak fiyatlar arasındaki orijinal olarak sabit olan düzen:

Spot ve türevler arasında uyumsuzluk oluşacak

Aynı mantık altında ilgili varlıklar yerinden hareket edecektir.

Savunma hikayesi ve gerçek fiyatlandırma birbirinden sapar

Kısa vadeli duygu ve orta vadeli iletim de uyumsuz olabilir

Bu aşamanın en önemli noktası, açıklama yapmak değil,

Ancak şunları tanımlayın: hangi fiyatlar yalnızca duygusal darbeler, hangi sapmalar hızla dengeye dönecek, hangi şoklar orta vadeli ana hatlara dönüşecek ve hangi fiyat farkları, baz farkları ve ilişkisel boşluklar işlem yapılabilir.

Bu bölüm özellikle arbitraj sezgisi ve deneyim birikimine dayanır.

Savaşın belirli bir varlık türü üzerindeki hareketlerini gözlemleyen ve geçmiş savaş örneklerini dikkatle incelemiş olanlar, bu hareketlere daha hızlı strateji geliştirip uygulayabilirler. Örneğin, 2025 yılında gümüş üzerine short squeeze yaşanması durumunda, hassas trader'lar hemen gümüş arbitraj yollarına girebilir; benzer şekilde, yakın zamanda ABD-İsrail-İran çatışması sırasında altın volatilitesi yaşanması durumunda, hassas trader'lar farklı altın türevleri arasında fiyat uyumsuzluklarını daha kolay tespit edebilir.

Bu tür fırsatlar genellikle hızla gelir ve hızla kaybolur.

Güçlü trader'lar için bir pencere;

Zayıf trader'lar için bu sıklıkla önünden geçen bir dalgalanma olur.

Dördüncü adım, kriz yayıldıktan sonra odak noktanızı olaydan bulaşmaya çevirin.

Savaşın başlangıcında, piyasa olayı kendisiyle işlem yapar; savaşın devam etmesiyle birlikte, piyasa iletim sonuçlarıyla işlem yapar. Bir savaşın kısa vadeli darbe halinden orta vadeli ana hat haline dönüşüp dönüşemeyeceğini gerçek anlamda belirleyen, haber sayısı değil, şokun daha derin değişkenlere girmeye devam edip etmediğidir: enflasyon beklentilerine girdi mi, iskonto oranına girdi mi, şirket kar tablosuna girdi mi, ödeme ve finansman koşullarına girdi mi?

Eğer bu değişkenler gerçekten değiştirilmediyse, ilk dalgalanma çoğu zaman uzun vadeli yeniden değerlendirme yerine bir risk indirimi gibi görünür; ancak eğer bu değişkenler gerçekten değişmeye başlarsa, savaş artık sadece haber olmaktan çıkar ve bir trendin parçası haline gelmeye başlar. Bu aşamaya gelindiğinde, işlem mantığı da değiştirilmelidir:

Olay darbelerinden trend değerlendirmesine geçin

Haberlere dayalı yaklaşımdan makro temel doğrultusuna geçiş.

Makro nötrleşme, esnek yöntemler anlamına gelir. Farklı makro olaylar, farklı savaş türleri ve farklı iletim yolları karşısında, farklı araçları esnek bir şekilde kullanıp farklı sermaye sahalarına girmek gerekir.

Sonuçta, pozisyon duygusal bir yan ürün değil, düşüncenin finansal bir ifadesidir.

Savaş dalgalanmaları ve hatalı kararları büyütür.

Pozisyonun anlamı, mantığın piyasa tarafından sınanmasını sağlamaktır.

Görüşler değişkenlere uygun olmalıdır;

Önemli: Araçlarla eşleşmelidir;

Mantık nihayetinde fon dağıtımına girmelidir.

Bu, benim anladığım savaş yatırım metodolojisi:

Savaş öncesi mantığı gözlemleyin, savaş sırasında uyumsuzlukları yakalayın, savaş sonrası iletimi değerlendirin.

Önce değişkenlere, sonra fiyata, en son pozisyona bakın.

Pozisyon, düşüncenin yanlışlanabilir olmasını sağlar.

Yatırım, düşünceye varlığa olan en kısa mesafedir.