Bu makale Bitwise danışmanı Jeff Park.

Tarafından Odaily Planet Daily (@OdailyChina) derlenmiştir; Moni tarafından çevrilmiştir.

Sadece altı hafta içinde, Bitcoin'in piyasa değeri 500 milyar dolar buharlaştı. ETF çıkışları, Coinbase indirimleri, yapılandırılmış satışlar ve kötü pozisyonlanmış long pozisyonların tasfiyesi, piyasa toparlanması için net bir katalizör olmadan gerçekleşti. Ayrıca, balina satışları, aşırı borçlu piyasa yapıcılar, savunmacı likidite eksikliği ve kuantum krizi tarafından oluşturulan varoluşsal tehdit gibi sürekli endişeler, Bitcoin için hızlı bir toparlanmanın önündeki engeller olmaya devam ediyor. Bununla birlikte, bu düşüş boyunca topluluğu sürekli rahatsız eden bir soru var: Bitcoin'in volatilitesine tam olarak ne oldu?

Aslında, Bitcoin'in dalgalanma mekanizması sessizce değişti.

Son iki yıldır, ETF'lerin Bitcoin'i "ehlileştirdiği", volatilitesini azalttığı ve bu bir zamanlar makroekonomiye son derece duyarlı olan varlığı, kurumsal düzenlemeye tabi bir ticaret aracına ve volatilite bastırma mekanizmalarına dönüştürdüğü yaygın bir inanıştı. Ancak, son 60 güne odaklanırsanız, durumun böyle olmadığını ve piyasanın önceki dalgalı durumuna geri döndüğünü göreceksiniz.

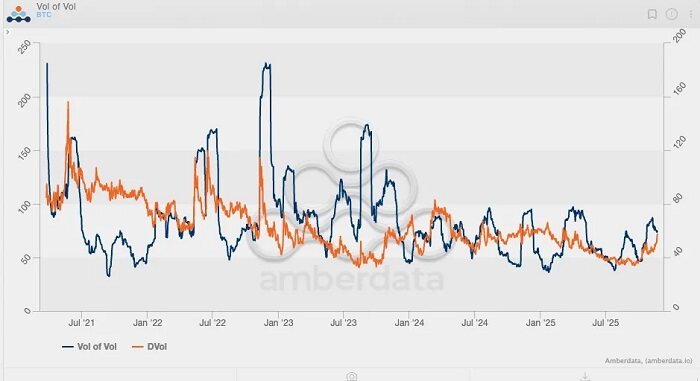

Son beş yıldaki Bitcoin'in ima edilen volatilitesine baktığımızda, bu göstergedeki zirvelerin tahmin edilebilir olduğunu görüyoruz:

İlk zirve (ve aynı zamanda en yüksek zirve) Mayıs 2021'de, Bitcoin madenciliğine yönelik baskı nedeniyle ima edilen volatilitenin %156'ya fırladığı zaman gerçekleşti.

İkinci zirve, Luna/UST çöküşüyle tetiklenen ve %114'e ulaşan Mayıs 2022'de gerçekleşti.

Üçüncü zirve, 3AC'nin tasfiye edildiği Haziran ve Temmuz 2022'de meydana geldi.

Dördüncü zirve, FTX'in çöktüğü Kasım 2022'de gerçekleşti.

O zamandan beri, Bitcoin volatilitesi asla %80'i aşmadı. En yaklaştığı zaman, Mart 2024'te, spot Bitcoin ETF'sinin üç aylık sürekli girişler yaşadığı dönemdi.

Bitcoin Volatilite Endeksi'ni (VVII) gözlemlerken daha net bir model ortaya çıkıyor; bu, esasen volatilitenin ikinci türevi ya da volatilitenin değişim hızının bir yansımasıdır. Tarihi veriler, en yüksek VVII'nin FTX çöküşü sırasında yaklaşık 230'a yükseldiğini gösteriyor. Ancak, 2024 başlarında ETF'nin düzenleyici onay almasının ardından, Bitcoin VVII asla 100'ü aşmadı ve ima edilen volatilite, spot fiyat hareketlerinden bağımsız olarak sürekli olarak azaldı. Başka bir deyişle, Bitcoin, ETF lansmanından önceki piyasa yapısının yüksek volatilite özelliğini terk etmiş görünüyor.

Ancak, son 60 gün içinde durum değişti ve 2025'ten beri ilk kez Bitcoin volatilitesi yükseldi.

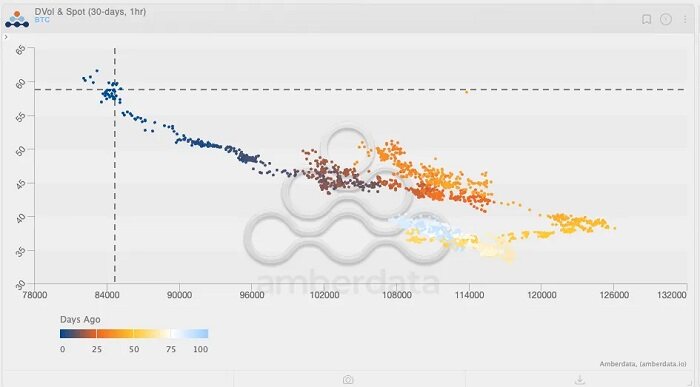

Yukarıdaki grafiğe bakın ve renk gradyanına dikkat edin (açık mavi ile koyu mavi "birkaç gün önce"yi temsil ediyor). Son fiyat hareketlerini takip ettiğinizde, spot Bitcoin volatilite endeksinin yaklaşık 125'e yükseldiği ve ima edilen volatilitenin de arttığı kısa bir pencere fark edeceksiniz. O dönemde, Bitcoin'in volatilite göstergeleri, volatilite ve spot fiyat arasındaki önceki pozitif korelasyon göz önüne alındığında, olası bir piyasa kırılmasını işaret ediyor gibiydi. Ancak, beklentilerin aksine, herkesin bildiği üzere, piyasa daha sonra yön değiştirdi ve düştü.

Daha da ilginç bir şekilde, spot fiyatlar düşmesine rağmen ima edilen volatilite (IV) yükselmeye devam etti. ETF döneminden bu yana nadir görülen bir durumdur bu; Bitcoin fiyatı düşerken ima edilen volatilitenin yükselmesi. Bu döneminBitcoin'in volatilite modelinde bir başka önemli "dönüm noktası"nı temsil ettiği söylenebilir: Bitcoin'in ima edilen volatilitesi, ETF'lerin ortaya çıkmasından önceki seviyelere geri dönüyor.

Bu trendi daha iyi anlamak için eğiklik (skew) grafiği kullanıyoruz. Önemli piyasa düşüşleri sırasında, satış opsiyonlarının eğikliği tipik olarak hızla yükselir—daha önce bahsi geçen üç büyük olayda olduğu gibi, eğiklik -%25'e ulaştı.

Ancak, en dikkat çekici veri noktası piyasa düşüşleri sırasındaki çarpıklık değil, çağrı opsiyonlarının zirve çarpıklığının +%50'yi aştığı Ocak 2021'dir. Bu, Bitcoin'in son yıllardaki son gerçek mega-gamma sıkışmasını deneyimlemesiyle aynı zamana denk geldi: Bitcoin'in fiyatı 20.000 dolardan 40.000 dolara yükselerek 2017'deki tüm zamanların en yüksek seviyesini kırdı ve eğilim takipçileri, CTA'lar ve momentum fonlarının akışını tetikledi. Gerçek volatilite patladı ve bu da, tüccarların kısa pozisyonların gamma riskini dengelemek için spot/futures satın almasını zorladı, bu da fiyatları daha da yukarı itti. Bu aynı zamanda Deribit'in ilk rekor kıran bireysel yatırımcı girişini işaret etti, çünkü tüccarlar parasız çağrı opsiyonlarının gücünü keşfetti.

Analiz, opsiyon pozisyonlarındaki değişiklikleri gözlemlemenin çok önemli olduğunu gösteriyor. Sonuçta, Bitcoin'in fiyatını yeni zirvelere taşıyan belirleyici hareketi yönlendiren şey sadece spot ticaret değil, opsiyon pozisyonlarıdır.

Bitcoin volatilite eğilimlerinde başka bir "dönüm noktası" ortaya çıktıkça, fiyatlar bir kez daha opsiyonlar tarafından yönlendirilebilir. Eğer bu değişim devam ederse, Bitcoin'in bir sonraki yukarı yönlü hareket dalgası yalnızca ETF girişlerinden değil, aynı zamanda oynak bir piyasadan (daha fazla yatırımcının volatiliteden kar elde etmek için piyasaya girmesiyle) gelecektir, çünkü piyasa sonunda Bitcoin'in gerçek potansiyelini tanır.

22 Kasım 2025 itibarıyla, Deribit platformunda nominal değer açısından en yüksek USD açık pozisyonlu beş işlem şu şekildedir:

1. 26 Aralık 2025'te sona eren ve değeri 85.000 dolar olan, 1 milyar dolar açık pozisyonlu put opsiyonları;

2. 26 Aralık 2025'te sona eren, değeri 140.000 dolar olan ve 95.000 dolar açık pozisyona sahip çağrı opsiyonları;

3. Değeri 200.000 dolar olan, 26 Aralık 2025'te sona eren ve 720 milyon dolar açık pozisyona sahip çağrı opsiyonları;

4. 28 Kasım 2025'te sona eren ve değeri 80.000 dolar olan, 660 milyon dolar açık pozisyonlu put opsiyonları;

5. 26 Aralık 2025'te sona eren, değeri 125.000 dolar olan ve 620 milyon dolar açık pozisyona sahip çağrı opsiyonları.

Buna ek olarak, 26 Kasım itibarıyla BlackRock'ın ilk on IBIT opsiyon pozisyonları şu şekildedir:

Bu, yıl sonundan önce opsiyon tahsisine olan talebin (nominal değerle hesaplanan) opsiyon tahsisine olan talepten (nominal değerle hesaplanan) daha fazla olduğunu ve opsiyonların kullanım fiyatı aralığının, opsiyonların kullanım fiyatı aralığına göre parasız opsiyonlara daha fazla eğilimli olduğunu göstermektedir.

Bitcoin'in iki yıllık ima edilen volatilite grafiğinin daha fazla incelenmesi, son iki aydaki sürekli volatilite talebinin, Şubat ve Mart 2024 arasındaki grafikte görülen benzer bir modeli en yakından andırdığını ortaya koyuyor. Çoğu kişi bunun Bitcoin ETF girişlerinin neden olduğu yükselişle aynı zamana denk geldiğini hatırlayacaktır. Başka bir deyişle,Wall Street, yıl sonu primlerinden önce kârı maksimize etmeyi tercih eden, trend odaklı bir sektör olduğundan, daha fazla yatırımcı çekmek için Bitcoin'in yüksek oynaklığını sürdürmesini istiyor.

Oynaklık, kendi kendine çalışan, kâr odaklı bir makine gibidir.

Tabii ki, oynaklığın trendinden çıkıp çıkmadığını veya ETF akışlarının aynı şekilde devam edip etmeyeceğini söylemek için henüz çok erken; başka bir deyişle, spot fiyatlar düşmeye devam edebilir. Ancak, spot fiyatlar mevcut seviyelerinden düşmeye devam ederken, bu dönemde ima edilen oynaklık (IV) yükselirse, bu, özellikle hâlâ uzun pozisyon alma eğiliminde olan bir "yapışkan opsiyonlar" ortamında, potansiyel olarak önemli bir fiyat sıçramasını güçlü bir şekilde işaret eder. Ancak, satış baskısı devam ederken oynaklık durağan kalır hatta düşerse, aşağı yönlü trendden çıkış yolu önemli ölçüde daralacaktır, özellikle de son yapısal satış baskısının bir dizi olumsuz dış etkileri tetiklediği göz önüne alındığında. Bu senaryoda, piyasa bir geri dönüş noktası aramaktan ziyade, kademeli olarak potansiyel bir düşüş trendi oluşturmaya başlamış olur.

Önümüzdeki birkaç hafta ilginç olacak.