Orijinal Yazar: Nishil Jain

Blok Ejderha

Önsöz

1960'lı yıllarda kredi kartı endüstrisi büyük bir karma içindeydi. Amerika'daki bankalar kendi ödeme ağlarını kurmaya çalışıyordu ama her ağ kendi başına çalışıyordu. Amerika Bankası'ndan kredi kartı sahibiyseniz, sadece Amerika Bankası ile anlaşmalı olan mağazalarda kullanabilirdiniz. Bankalar diğer bankalarla iş yapmaya çalışırken, tüm kredi kartı ödemeleri bankalar arası hesaplaşma sorunlarına maruz kalıyordu.

Bir mağaza, başka bir banka tarafından basılmış kartları kabul ediyorsa, işlem orijinal çek hesaplaması sistemi üzerinden hesaplanmalıdır. Katılan banka sayısı arttıkça, hesaplama konusunda daha fazla problem ortaya çıkar.

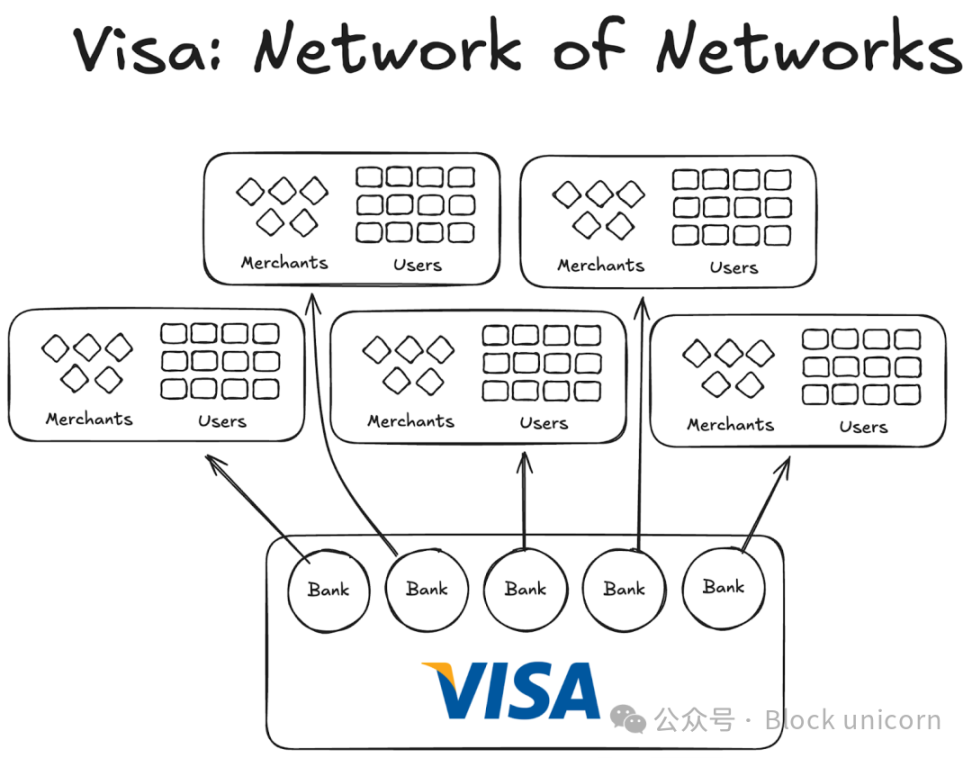

Daha sonra Visa devreye girdi. Katkıda bulunduğu teknoloji kesinlikle banka kartlı ödeme devriminde büyük bir rol oynasa da, başarılarının daha da önemli kısmı küresel uygulanabilirliklerinde ve tüm dünyadaki bankaların ağına katmalarındaydı. Bugün dünyadaki neredeyse tüm bankalar Visa ağına dahil olmuş durumda.

Bugün bu oldukça normal gibi görünse de, ABD'de ve dışında ilk bin bankayı ikna etmenin zorluğunu düşünürseniz, birlikte bir protokol imzalamakten kendi ağlarını kurmaktan daha akıllıca olduğunu anlarsınız ve bu projenin ölçeğinin ne kadar büyük olduğunu fark edersiniz.

1980 yılına gelindiğinde Visa, ABD'de kredi kartı işlemlerinin yaklaşık %60'ını işleyen öncü bir ödeme ağı haline gelmişti. Bugün Visa, 200'den fazla ülkede hizmet vermektedir.

Asıl mesele daha gelişmiş teknoloji ya da daha fazla fon değil, yapıdadır: Eş激励 mekanizmalarını koordine edebilen, mülkiyeti dağıtabilen ve bileşik ağ etkileri yaratabilen bir modeldir.

Artık kararlı coinler de aynı parçalanma sorununu yaşıyor. Ve çözüm, Visa'nın elli yıldır yaptığı gibi olabilir.

Visa'nın önceki deneyimleri

Vize'de daha önce çıkan diğer şirketler gelişemedi.

AMEX, kendi bankacılık lisansı ile kredi kartı pazarına girmeye çalıştı, ancak büyümesi sadece yeni bayilerin banka ağına katılmasıyla sınırlı kaldı. Diğer yandan BankAmericard, Bank of America'nın kredi kartı ağıydı ve diğer bankalar sadece ağın ve markanın etkisinden yararlanıyordu.

American Express’in, her bir satıcı ve kullanıcıya ayrı ayrı gidip banka hesapları açmalarını sağlaması gerekirken, Visa kendi kabul eden bankalarıyla ölçeklenebilir. Visa ağına katılan her banka, binlerce yeni müşteri ve yüzlerce yeni satıcıyı otomatik olarak kazanır.

Diğer taraftan, BankAmericard'ın altyapısıyla ilgili bir problem vardı. Kredi kartı işlemleriyle ilgili olarak bir tüketici banka hesabından bir satıcı banka hesabına nasıl verimli bir şekilde ödeme yapılacağını bilmiyorlardı. Aralarında verimli bir ödeme sistemi yoktu.

Daha fazla banka katıldıkça bu sorun daha da kötüleşiyordu. Bu yüzden Visa doğdu.

Visa Ağ Etkisinin Dört Ana Sütunu

Visa'nın hikayesinden, ağ etkisinin sürekli birikmesine neden olan 2-3 temel faktörü öğrendik:

Visa, bağımsız üçüncü taraf statüsünden yararlanmaktadır. Herhangi bir bankanın rekabet nedeniyle tehdit hissetmemesi için Visa, işbirliği içinde çalışan bağımsız bir organizasyon olarak tasarlanmıştır. Visa, dağıtımın paylaştırılmasında rekabet etmez; bu rekabeti bankalar arasında yarışır.

Bu, katılan bankaların daha büyük kâr payı elde etmeye çalışmasına neden olur. Her banka, toplam kârın bir kısmına sahip olma hakkına sahiptir ve bu oran, bankanın gerçekleştirdiği toplam işlem hacmiyle orantılıdır.

Her banka, online işlevler konusunda oy hakkı sahibidir. Visa'nın kuralları ve değişiklikleri, ilgili tüm bankaların oylarına tabi tutulmalı ve geçerli olabilmek için %80 onay almalıdır.

Visa, her bank ile özel anlaşmalara sahiptir (en azından başlangıçta öyledir); Koperatif'e katılan herkes sadece Visa kartlarını ve ağlarını kullanabilir, diğer ağlara katılamaz. Bu nedenle Visa bankalarıyla etkileşimde bulunmak için onların ağına dahil olmanız gerekir.

Visa'nın kurucusu Dee Hock, Visa ağına bankaları katmak için Amerika'da dolaşırken, her bir bankaya Visa ağına katılmakla kendi kredi kartı ağlarını kurmaya göre daha faydalı olacağını açıklaması gerekmiştir.

Aynı ağda daha fazla kullanıcı ve daha fazla satıcının bulunmasıyla daha fazla dijital işlem yapılabileceğini ve bu sayede tüm katılımcılar için daha fazla kazanç sağlayacağını açıklaması gerekir. Ayrıca kendi kredi kartı ağlarını kurarlarsa kullanıcı kitlesinin çok sınırlı kalacağını da belirtmelidir.

Stabilcoin'ler için dersler

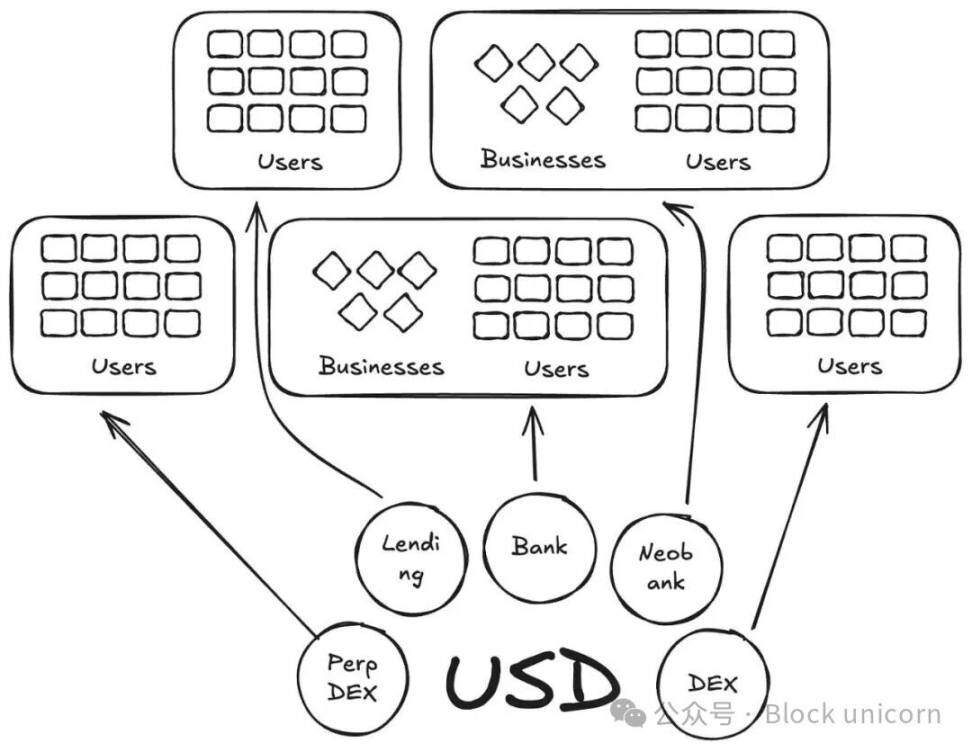

Yeni bir anlamda Anchorage Digital ve diğer "kararlı para cihazı hizmeti (stablecoin as a service)" sunan şirketler, kararlı para cihazı alanında BankAmericard'ın hikayesini yineliyor. Yeni emisyoncuların kararlı para cihazlarını oluşturan altyapıyı sağlarken, likidite yeni jetonlara sürekli olarak dağılmaya devam ediyor.

Şu anda Defillama platformunda 300'den fazla sabit para birimi listelenmiştir. Ayrıca, her yeni oluşturulan sabit para birimi kendi ekosistemiyle sınırlıdır. Bu nedenle, hiçbir sabit para birimi, ana akım hale gelmesini sağlayacak ağ etkisini yaratamaz.

Yeni para birimlerini destekleyen aynı alt yapı varsa, neden yeni kodlara sahip daha fazla para birimine ihtiyacımız var?

Visa hikayemizde bunlar BankAmericard'lar gibidir. Ethena, Anchorage Digital, M0 veya Bridge, her biri bir protokolün kendi kararlı coin'ini çıkarmasına olanak tanıyarak sadece sektördeki parçalanmayı artırır.

Ethena, gelir aktarımını sağlayıp sabit paralarına beyaz etiket uygulama imkanı sunan başka bir benzer protokoldür. MegaETH USDm basarken, USDtb'yi destekleyen araçlarla USDm basıyorlar.

Ancak bu model başarısız oldu. Sadece ekosistemi parçaladı.

Kredi kartı örneğinde, farklı bankaların marka farkı kullanıcıdan satıcıya ödeme yaparken herhangi bir sürtünmeye neden olmadığından önemli değildir. Temeldeki ihracat ve ödeme katmanı her zaman Visa'dır.

Ancak kararlı coinler için bu geçerli değildir. Farklı token kodları sonsuz sayıda likidite havuzunu ifade eder.

Bir satıcı (veya bu örnekte uygulama veya protokol) M0 veya Bridge tarafından basılan tüm kararlı coinleri kabul ettikleri kararlı coin listesine eklemeyecektir. Bunun yerine, bu kararlı coinlerin açık pazardaki likiditeye göre kabul edilip edilmeyeceğini kararlaştıracaktır; en çok sahibi olan ve en yüksek likiditeye sahip olan coinlerin kabul edilmesi gerekirken, diğerleri kabul edilmeyecektir.

Yol Haritası: Durağan Para Birimi Vizası Modeli

Farklı varlık kategorilerindeki sabit para birimlerini yönetmek için bağımsız üçüncü taraflara ihtiyacımız var. Bu varlıkları destekleyen ihracatçılar ve uygulamalar kooperatife katılarak rezerv gelirlerinden yararlanabilirler. Aynı zamanda, seçtikleri sabit para birimlerinin gelişim yönünü belirlemek için oy kullanma gibi yönetim haklarına da sahip olmalıdırlar.

Ağ etkisi açısından bakıldığında, bu harika bir model olur. Daha fazla yayıncı ve protokol aynı tokena katıldıkça, gelirin dışarıya değil, iç sistemde kalmasına olanak tanıyan ve yaygınlaşmasına yardımcı olacak bir token ortaya çıkar.