Orijinal Yazar: Tanay Ved

Saoirse, Foresight Haberleri

Temel Noktalar

- Uniswap, ücret anahtarlayıcısı, token arzı yok etme mekanizması aracılığıyla UNI token'ını protokol kullanımına bağlamaktadır. Şu anda protokol tarafından oluşturulan ücretler, UNI arzını azaltmak için kullanılır. Bu ayar, UNI token'ının sadece oylama yetkisine sahip olmasının ötesine geçerek doğrudan değer birikimine olanak tanıyan bir varlığa dönüşmesini sağlar.

- Erken veriler, protokolün yıllık maliyetinin yaklaşık 26 milyon ABD Doları, gelir kat sayısının ise yaklaşık 207 olduğunu göstermektedir. Her yıl yaklaşık 4 milyon UNI jetonunun yok edilmesi planlanmaktadır ve bu durum, UNI jetonunun 5.4 milyar ABD Doları değerlemesine yüksek büyüme beklentilerini dahil etmiştir.

- DeFi, zamanla "ücretle bağlantılı" jeton modeline doğru evrilmektedir. Jeton yok etme, stake sahiplerine gelir dağılımı ve "oylama vekilliği (ve)" kilitleme gibi mekanizmalar, jeton sahiplerinin protokol ekonomisiyle daha da uyumlu hale gelmesini sağlamak ve bu sektörün değerleme mantığını yeniden şekillendirmeyi amaçlamaktadır.

Giriş

2025 sonunda, Uniswap yönetimi, piyasa tarafından uzun süredir beklenen "protokol ücret anahtarını" başlatmak için "UNIfication" önerisini onayladı. Bu, 2020'den beri DeFi'nin büyük kapitalist projelerindeki en derin etkili token ekonomisi değişikliklerinden biridir — bu dönemde piyasa, "gerçek kazanç" ve "ücretlerle sürdürülebilir değer birikimi"ne daha fazla odaklanmaktadır. Bugün, bu ücret anahtarı, UNI tokeni ile Uniswap'ın geliri ve işlem aktivitesi arasında daha doğrudan bir ilişki kurmaktadır. Unispan, kripto para dünyasında en büyük merkezsiz bir işlem platformlarından (DEX) biri olarak öne çıkmaktadır.

Bu makalede, ücret anahtarı etkinleştirildikten sonra Uniswap'ın token ekonomisi derinlemesine incelenecek, UNI tokeninin yok etme dinamikleri, ücret mekanizması ve değerlemeye etkisi değerlendirilecek ve bu değişim DeFi alanına nasıl bir etki yarattığı tartışılacaktır.

DeFi Tokenları ve Protokol Değeri Arasındaki Ayrılma

DeFi alanında karşılaşılan temel zorluklardan biri, "güçlü protokoller" ile "zayıf tokenlar" arasındaki ayrışmadır. Birçok DeFi protokolü, net bir ürün-pazar uyumu, yüksek kullanım oranı ve kararlı gelir elde etmeyi başarmış olsa da, bu protokollerin çıkardığı tokenlar genellikle sadece yönetim fonksiyonlarına sahip olup, sahiplerine doğrudan protokol nakit akımlarına erişim imkanı sunmamaktadır. Bu durumda, fonlar giderek Bitcoin, alt yapı zincirleri (L1'ler), meme coin'ler gibi alanlara yönelirken, çoğu DeFi tokenının piyasa fiyatı, protokol büyümesinden doğrudan elde edilen haklarla ciddi şekilde uyuşmamaktadır.

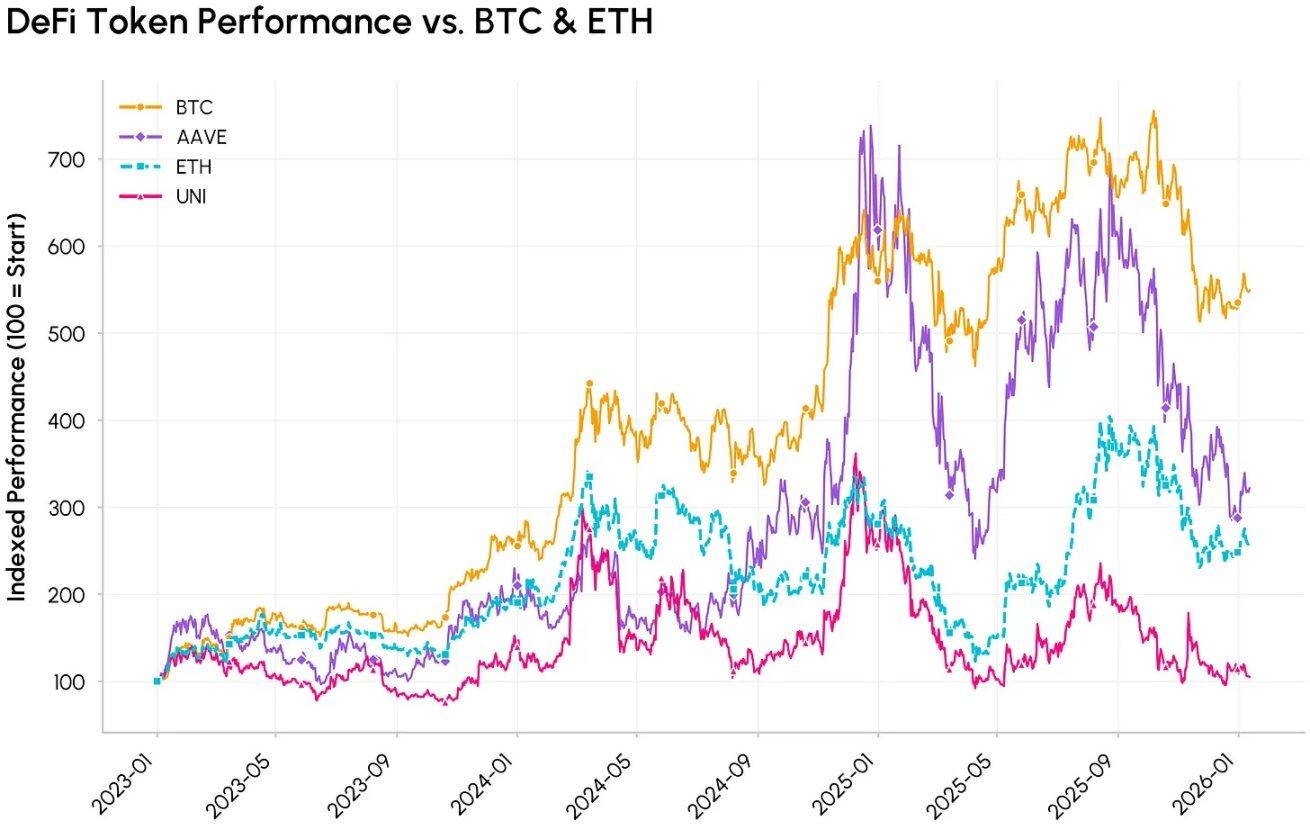

AAVE ve UNI gibi DeFi token'larının BTC ve ETH gibi ana akım kripto paralara göre endeksel performans karşılaştırması

Uniswap, 2018 yılının Kasım ayında, Ethereum ağı üzerinde merkezsiz bir borsa (DEX) olarak faaliyete geçti. Uniswap, ERC-20 token'larının emir defteri olmayan ve aracı olmadan değiştirilmesini amaçlayan bir yapıyla tasarlandı. 2020 yılında Uniswap, UNI adlı bir token çıkartarak bunu yönetimi amaçlayan bir token olarak tanımladı. Bu yaklaşım, Aave, Compound ve Curve gibi DeFi büyükleriyle uyumludur. Bu projelerin token çıkartma stratejilerinin temel amacı genellikle yönetimi amaçlayan oylar ve kullanıcı teşvikleridir.

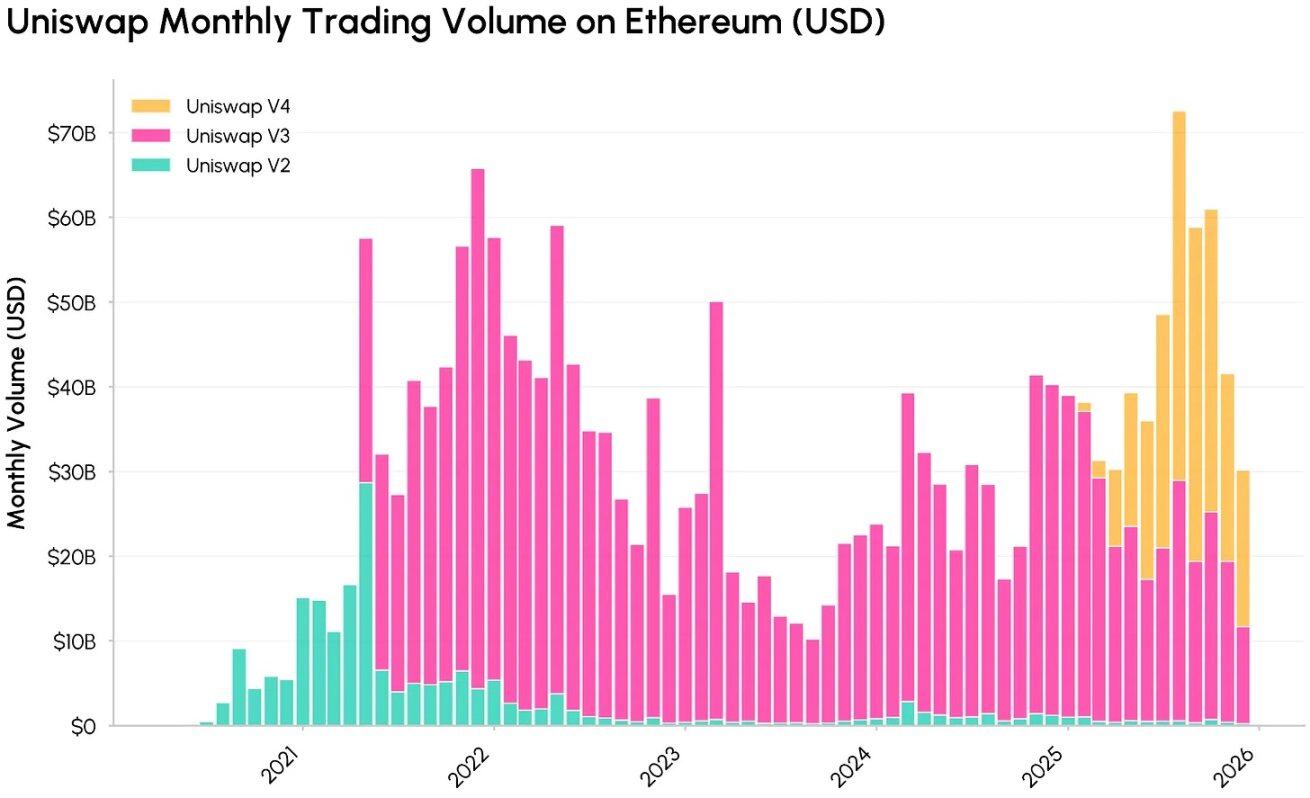

Uniswap'ın Ethereum ağı üzerindeki farklı sürümlerindeki (V2, V3, V4) aylık işlem hacmi (dolar cinsinden) eğilimi, Kaynak: Coin Metrics Network Data Pro

Sürüm güncellemeleriyle birlikte Uniswap, zincir üstü finansal altyapının temel bileşenlerinden biri haline gelmiş, milyarlarca dolarlık işlem hacmini işlemiş ve likidite sağlayıcılara (LP) önemli miktarda işlem ücreti geliri sağlamıştır. Ancak çoğu DeFi yönetim token'ı gibi, UNI token sahipleri, protokol gelirlerinden doğrudan pay alamamaktadır. Bu durum, protokolün nakit akımının büyüklüğü ile token sahiplerinin ekonomik çıkarları arasında giderek artan bir kopma meydana getirmektedir.

Aslında, Uniswap'ın yarattığı değer büyük ölçüde likidite sağlayıcılar (LP), borç alanlar, borç verenler ve ilgili geliştirme takımlarına akarken, token sahipleri sadece yönetim hakkı ve enflasyon ödülleri elde edebilmektedir. Bu "sadece yönetim" tokeninin "değer birikimi ihtiyacı" ile çelişmesi, Uniswap ücret anahtarını ve "UNIfication" önerisini başlatan temeldir - bu öneride UNI tokeninin değeri açıkça protokol kullanımına bağlanmıştır ve token sahiplerinin merkezsiz bir değiştirici (DEX) ekonomisiyle daha da uyumlu hale gelmesini sağlamaktadır.

Uniswap Ücret Anahtarı: Ücret ve Yok Etme Mekanizması

"UNIfication" yönetim önerisinin onaylanmasıyla, Uniswap protokolü aşağıdaki ana ayarlamaları yapmıştır:

- Protokol ücretlerinin etkinleştirilmesi ve UNI yok etme mekanizması: "Protokol ücretleri anahtarı" başlatıldığında, Ethereum ana ağındaki Uniswap V2 ve V3 sürümlerinin protokol seviyesindeki havuz ücretleri, UNI token yok etme mekanizmasına yönlendirilir. "Protokol kullanımı" ile "token arzı" arasında programlı bir ilişki kurularak, UNI ekonomik modeli "sadece yönetim"den "deflasyonlu değer birikimi"ne dönüştürülür.

- Geriden takip edilen devlet hazinesi token yakma işlemi: Uniswap devlet hazinesinden, yıllar boyunca token sahiplerinin kaçırdığı ücret gelirlerini telafi etmek için tek seferde 100 milyon adet UNI tokeni yakılacak.

- Unichain gelirlerinin dahil edilmesi: Unichain ağı tarafından oluşturulan sıralayıcı ücretleri (Ethereum Layer 1 veri maliyetleri ve %15 oranındaki Optimism payı düşüldükten sonra), yukarıdaki "yok etmeye dayalı" değer yakalama mekanizmasına dahil edilecektir.

- Organizasyon teşvik yapısını ayarlamak: Uniswap Vakfının çoğu fonksiyonunu Uniswap Labs'e entegre edin ve Uniswap Labs'in protokol büyümesine odaklanmasına yardımcı olmak için yıllık 20 milyon UNI büyüme bütçesi oluşturun; aynı zamanda arayüz, cüzdan ve API hizmetlerindeki komisyon oranlarını sıfıra indirin.

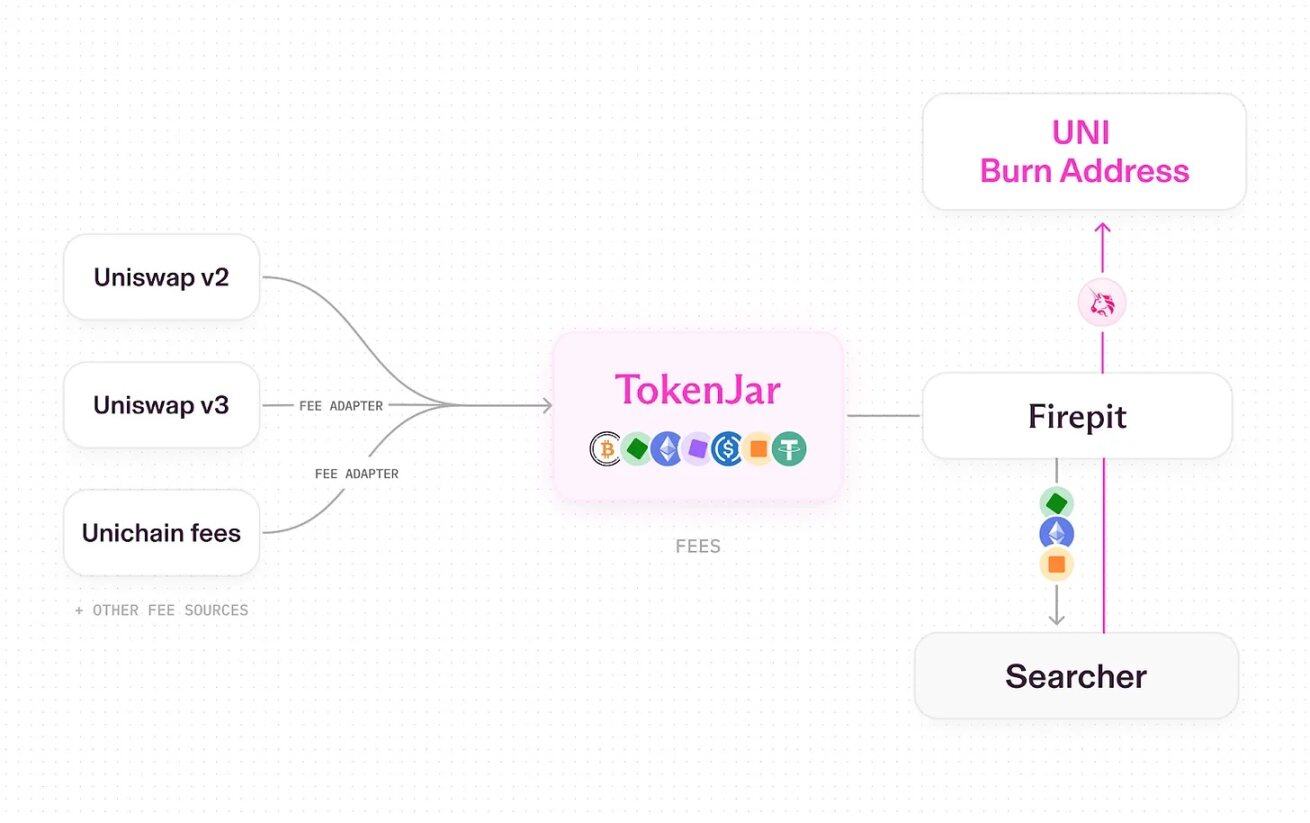

Uniswap Ücret Anahtarını açıldıktan sonra protokol ücretlerinin UNI tokeni olarak yok edilmesi süreci, Kaynak: Uniswap UNIfication

Şu anda Uniswap, varlıkların serbest bırakılması ve dönüştürülmesi (UNI tokenlerinin yok edilmesi dahil) işlemlerini özel akıllı sözleşmeler aracılığıyla işlemektedir. Bu işlem şu şekilde gerçekleşir:

- Uniswap V2, V3 ve Unichain üzerindeki işlemler işlem ücreti üretir;

- Bir kısmı protokole aittir (kalan kısmı sıvılık sağlayıcılara dağıtılır);

- Tüm protokol seviyesindeki ücretler, "TokenJar" adlı tek bir kasa akıllı sözleşmesine akar;

- UNI jetonlarının "Firepit" akıllı sözleşmesi tarafından yok edilmesiyle, TokenJar'daki değer serbest bırakılabilir.

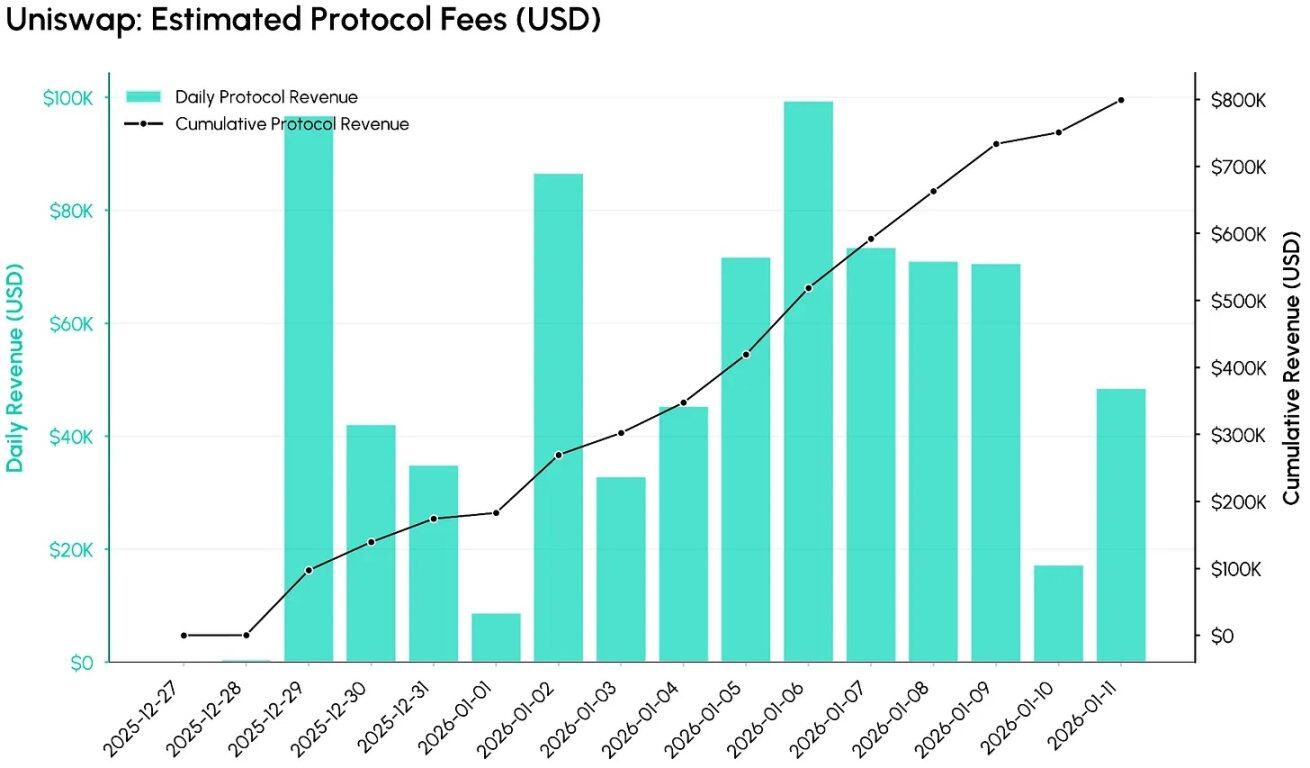

Uniswap Ücret Anahtarının Açıldıktan Sonra (27 Aralık 2025'ten itibaren) Protokol Ücretleri Verisi, Kaynak: Coin Metrics ATLAS

Coin Metrics ATLAS verilerine göre, ücret anahtarının etkinleştirilmesinin ilk 12 gününde ciddi boyutlarda protokol ücretleri sisteme akış gösterdi. Aşağıdaki grafik, günlük tahmini protokol ücretlerini (dolar cinsinden) ve toplam miktarı takip ediyor. Başlangıç ayarlarında, ücret anahtarı, Uniswap hacminin para birimine dönüştürülmesinde hızlı bir şekilde etkili oldu. Sadece 12 gün içinde, toplam protokol düzeyi ücretleri yaklaşık 800.000 dolar seviyesine ulaştı.

Güncel piyasa koşulları sabit kalırsa, bu protokolün yıllık getirisi yaklaşık 26-27 milyon ABD Doları (bilgilendirme amaçlıdır) arasında değişmesi beklenmektedir. Ancak gerçek gelirler, piyasa hareketliliğine ve her bir fon havuzunun ve zincir üzerindeki ücret mekanizmalarının ilerlemesine bağlı olacaktır.

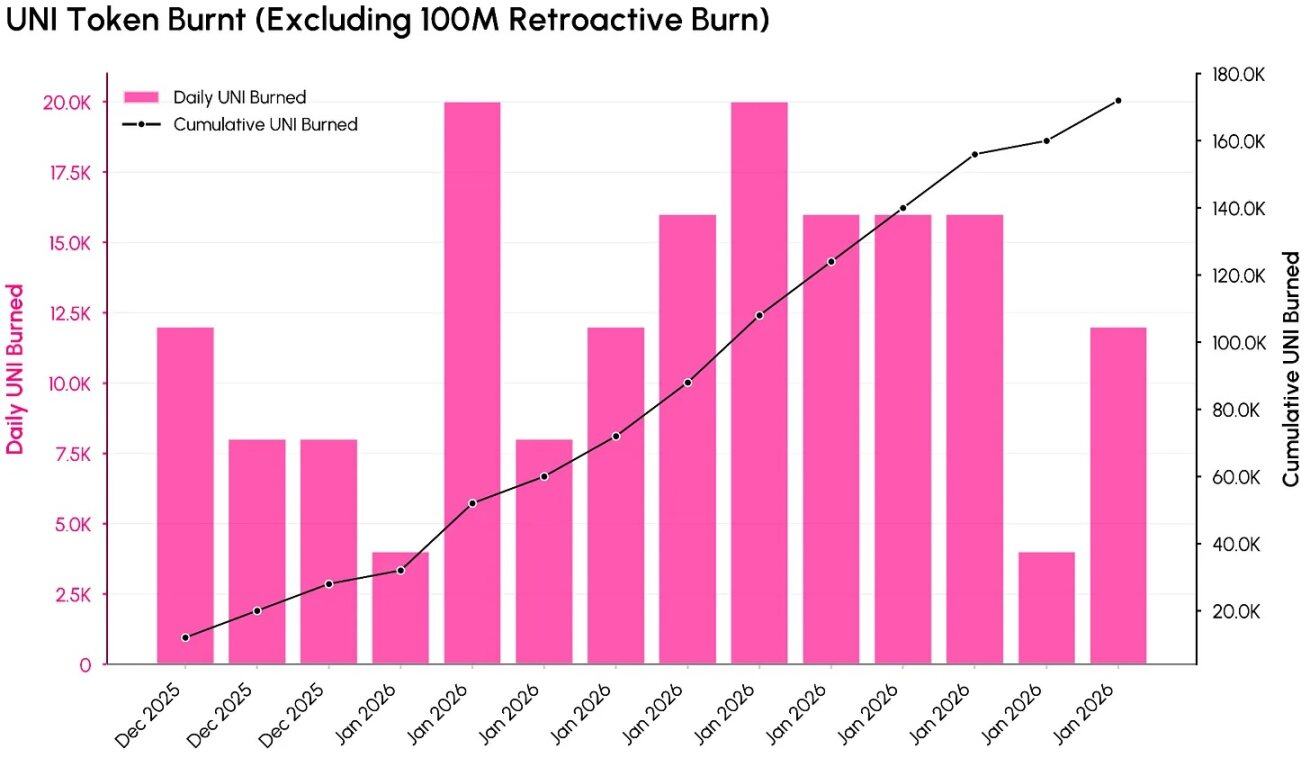

Coin Metrics ATLAS'tan, 1 milyar adet geriye dönük yakımdan hariç tutularak Uniswap ücret anahtarı açıldıktan sonraki UNI token yakım verileri

Yukarıdaki grafik, protokol ücretlerinin UNI token arzına nasıl yansıdığını (geriye dönük olarak yok edilen 100 milyon token hariç) göstermektedir. Verilerin toplandığı tarihe kadar, toplam UNI token yok etme miktarı yaklaşık 100,17 milyon token (yaklaşık 557 milyon ABD Doları'lık değer) olup, başlangıçtaki 10 milyar token arzının %10,1'ini oluşturur.

"UNIfication" önerisi yürürlüğe girdikten sonraki ilk 12 günün yok etme verilerine göre, yıllık UNI tokeni yok etme oranı yaklaşık 4-5 milyon token civarında. Bu veri, artık protokol kullanımının sadece enflasyonlu token çıkışı değil, aynı zamanda "döngüsel, programlı" UNI yok etmesi sağladığını göstermektedir.

DeFi Alanına Etkisi ve Değerleme

Ücret anahtarı etkinleştirildikten sonra, UNI jetonunun değeri artık sadece "yönetim fonksiyonu" ile sınırlı kalmayacak ve bunun yerine "nakit akışı perspektifi" ile değerlendirilebilecektir. UNI'nin şu anki 5.4 milyar dolarlık piyasa değeri, TokenJar verilerinin başlangıçta gösterdiği yaklaşık 26 milyon yıllık protokol ücretiyle karşılaştırıldığında, gelir kat sayısı yaklaşık 207 kat olacaktır. Bu değerleme, yüksek büyümeli teknoloji varlıklarına daha yakındır ve olgunlaşmış merkezsiz bir değiştirge (DEX) ile kıyaslanamaz. Devlet hazinesi tarafından yok edilen miktar hariç tutulduğunda, UNI'nin yıllık yok edilme miktarı yaklaşık 4.4 milyon jeton olup, mevcut arzın sadece %0.4'üne denk gelmektedir. Bu da mevcut değerlemeye göre "yok etme oranı" olarak düşük bir seviyededir.

UNIcoin'un piyasa değeri değişim eğilimi, Coin Metrics Network Data Pro verilerine dayanmaktadır.

Mevcut durum, yeni bir dengesizlik ortaya koyuyor: Daha net değer yakalama mekanizmaları, UNI'nin yatırım niteliğini artırsa da, mevcut veriler piyasa tarafından gelecekteki büyümesi için çok yüksek beklentiler olduğunu gösteriyor. Bu gelir kat sayısını düşürmek için Uniswap'ın alması gereken bazı önemli adımlar var: Gider yakalama alanlarını genişletmek (daha fazla fon havuzunu kapsama, V4 sürümü "bağlantı" özelliğini başlatma, gider indirimi ihalelerini gerçekleştirmek, Unichain'i optimize etmek), hacmin sürekli büyümesini sağlamak ve yılda 20 milyon UNI büyüme bütçesini ve diğer jeton serbest bırakmalarını yok etmek için deflasyon mekanizmalarını uygulamak.

Endüstri yapısına baktığımızda, "UNIfication" önerisi, DeFi alanında "yönetim jetonlarının protokol ekonomisiyle net şekilde bağlanması" yönünde bir gelişmeye itici olmaktadır. Hem Uniswap'ın jeton yok etme yöntemi, hem Ethena'nın "direnç sahiplerine doğrudan ücret dağılımı", hem Aerodrome gibi DEX'lerin "oylama vekillik kilitleme + ücret / ikramiye paylaşımı", hem de Hyperliquid'in varlık türevleri modeli gibi karma mekanizmalar, aslında hepsi de "protokol ücreti paylaşımı"nın farklı formlarıdır ve temel amacı jetonların protokol ekonomisiyle olan bağlantısını güçlendirmektir. Dünyanın en büyük merkezsiz değişimi (DEX) olan bu sistemin "ücret bağlama + yok etme mekanizması" tasarımını benimsemesiyle birlikte, gelecekte DeFi jetonlarının değerlendirilmesinde piyasa artık sadece "kilitlenmiş toplam varlık değeri (TVL)" ya da "anlatı popülaritesi" gibi kriterlere değil, daha çok "protokol kullanımının sahiplere kalıcı değer yaratma verimliliği"ne odaklanacaktır.

Sonuç

Uniswap ücret anahtarının açılması, UNI tokeninin "sadece yönetim varlığı"ndan "protokol ücretlerine ve kullanımına net olarak bağlanmış bir varlık"a dönüşmesiyle önemli bir dönüm noktası belirmiştir. Bu geçiş, UNI'nin temel analizlerinin daha analiz edilebilir ve yatırım yapılabilir hale gelmesine olanak tanırken, aynı zamanda değerlemesinin daha da dikkatli incelenmesini gerektirmektedir - mevcut değerlemede gelecekteki ücret toplama kapasitesi ve büyüme potansiyeliyle ilgili güçlü beklentiler barındırmaktadır.

UNI'nin uzun vadeli seyrini etkileyecek iki temel değişken gelecekte şu şekildedir: İlki, Uniswap'ın likidite sağlayıcıların (LP) ekonomik çıkarlarını ve işlem hacmini olumsuz etkilemeden protokol seviyesindeki ücretleri ne kadar artırabileceğidir. İkincisi ise düzenleyici kurumların "ücretle bağlantılı token" ve "yakıt olarak harcanan token" modellerine yönelik tutumlarının nasıl gelişeceği şeklindedir. Bu iki faktör, UNI token'ının uzun vadeli risk ve getiri özelliklerini şekillendirecek ve diğer DeFi protokollerinin token sahipleriyle değer paylaşımını nasıl yapabileceğine dair önemli bir rehberlik sunacaktır.