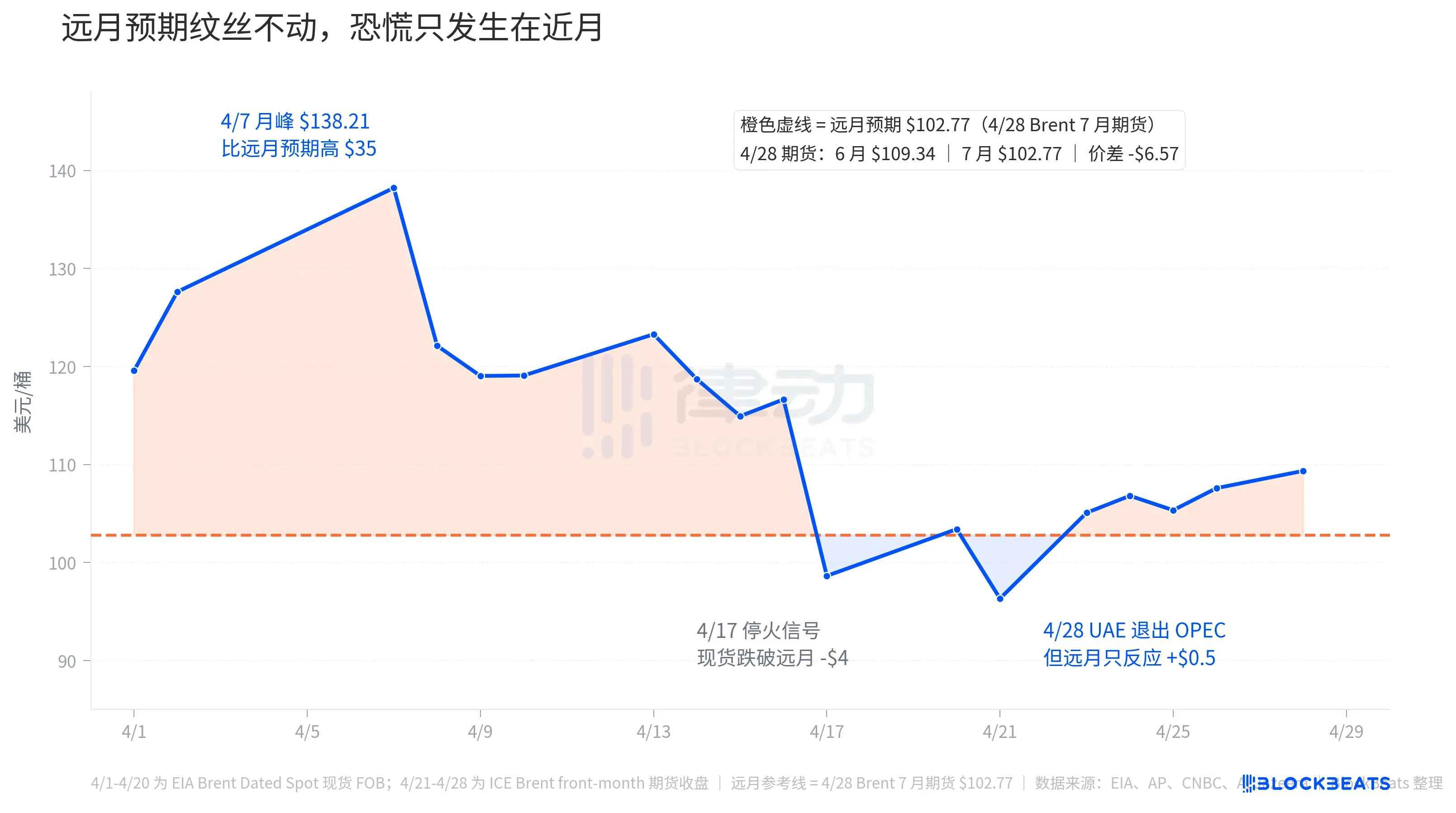

28 Nisan'da Birleşik Arap Emirlikleri, OPEC ve OPEC+'den 1 Mayıs'ta yürürlüğe girecek şekilde çıkışı ilan etti ve yaklaşık 60 yıllık üyeliğini sonlandırdı. Aynı gün, Brent Haziran vadeli sözleşmesi 1,11 dolar yükseliş yaparak 109,34 dolar/barile ulaştı. Bu, şu anda finansal medyada görünen hikaye. Ancak Brent Temmuz vadeli sözleşmesi sadece 1,08 dolar yükseldi ve 102,77 dolara ulaştı, Haziran'a göre 6,57 dolar daha ucuz. Bu iki rakam bir araya getirildiğinde, başka bir hikaye anlatılıyor.

Birleşik Arap Emirlikleri, OPEC'in üçüncü büyük petrol üreticisidir ve Suudi Arabistan ile Irak'ın ardından gelir. OPEC içindeki konumu her zaman tuhaf olmuştur; üretim kapasitesi genişleme hızı, kota güncellemelerinden daha hızlıdır ve 2023 yılında kotaların çok düşük olmasından memnun olmamak nedeniyle tüm OPEC+ artırım anlaşmasını birkaç ay boyunca geciktirmiştir. Bu kez doğrudan ayrılma kararı alındı ve medya tarafından Suudi liderliğe yönelik en büyük meydan okuma olarak yorumlandı.

Birleşik Arap Emirlikleri'nin açıklamasından sonra, piyasa, petrol fiyatlarını iki farklı şekilde değerlendirdi: spot fiyatlar sıçradı, uzun vadeli fiyatlar ise sabit kaldı. Bu iki fiyatlandırma arasındaki fark, piyasanın “Birleşik Arap Emirlikleri’nin çıkışı” olayına verdiği gerçek cevaptır.

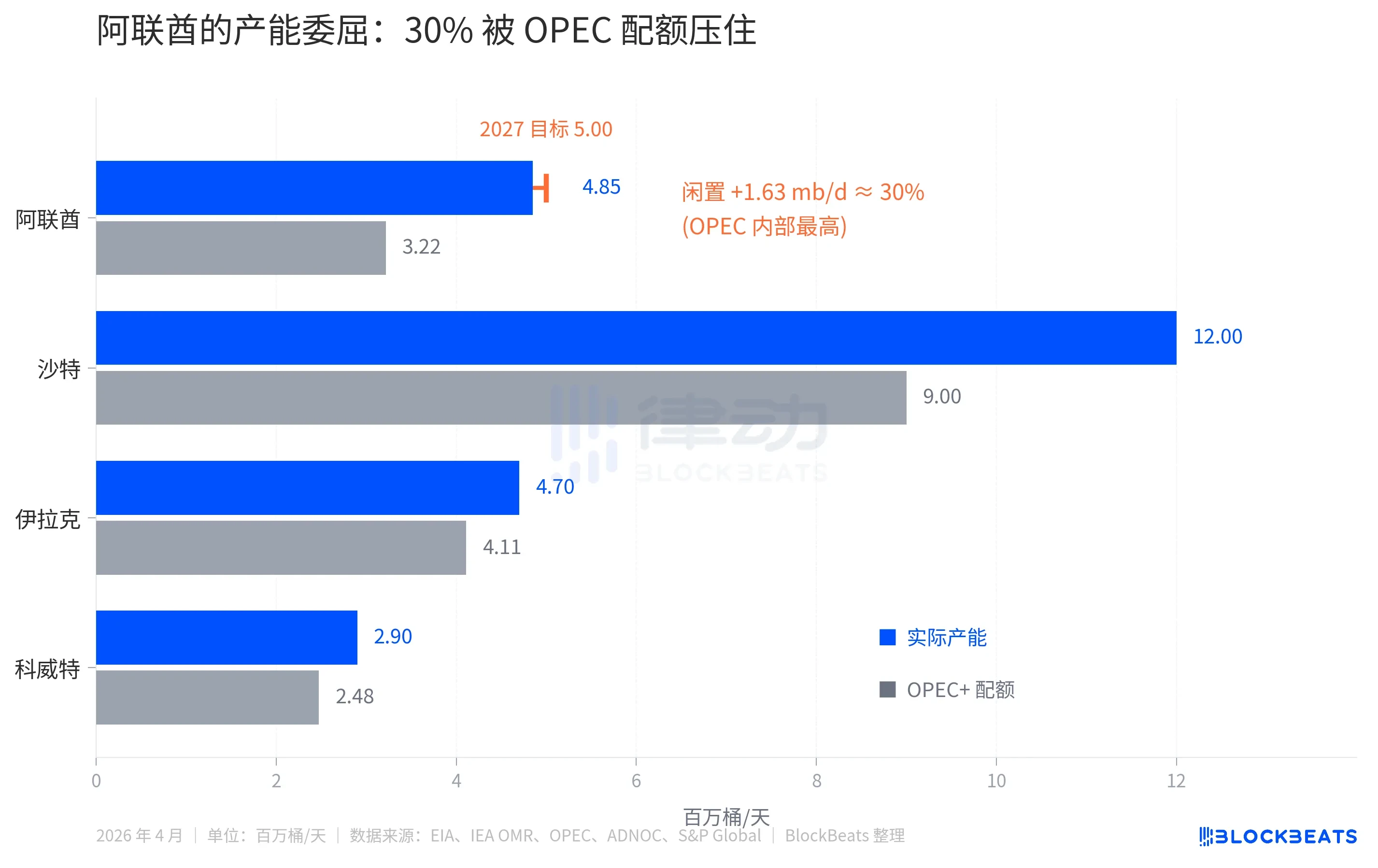

Gerçek üretim kapasitesi, OPEC kotalarının 1,5 katıdır.

EIA verilerine göre, Birleşik Arap Emirlikleri'nin mevcut gerçek kapasitesi 4,85 milyon varil/gün, ancak OPEC+ tarafından 2025 yılı için ona verilen kota son zamanlarda yaklaşık 3,22 milyon varil/gün seviyesinde tutuldu. Bu 1,63 milyon varil/günlik fark, kapasitenin yaklaşık %30'u kadarının yapay olarak boşta bırakıldığı anlamına gelir.

Aynı fark Suudi Arabistan'da yaklaşık %25'tir (gerçek kapasite 12 mbd, kota 9 mbd), Irak ve Kuveyt'te ise %10-15'tir. OPEC'in 13 üyesi arasında Birleşik Arap Emirlikleri, en çok baskı altındaki üyesidir.

Bir başka boyut daha var. Birleşik Arap Emirlikleri'nin ulusal petrol şirketi ADNOC, yatırım yapmayı hızlandırıyor. ADNOC'un açıklamasına göre, 2023-2027 yılları arasındaki sermaye harcaması bütçesi 150 milyar dolar ve 5,0 milyon varil/gün üretim hedefi 2030 yerine 2027 yılına çekildi. Aynı anda üretim kapasitesini genişletirken, OPEC kotaları nedeniyle daha fazla satamıyor ve günlük kazançları milyonlarca varil bazında kaybediyor.

Bunun, Birleşik Arap Emirlikleri'nin izlemesi gereken mali gerekçesidir. Ancak bu gerekçe yalnız başına incelendiğinde, ekonomi bilimine göre, 30% kapasite boşluğu olan bir üye ülkenin kota kısıtlamalarından kurtulması, onun daha fazla petrol üretmesi anlamına gelir. Daha fazla üretim, arz artışı demektir. Arz artışı, petrol fiyatları için olumsuz bir etkendir.

Ham petrol uzak ve yakın vadeli sözleşmeleri tersine çevrildi

28 Nisan'da ana akım medyanın başlıkları "Brent sıçradı" idi. Ancak sıçrayan sadece yakın vadeli sözleşmelerdi. Uzun vadeli beklentiyi gösteren turuncu kesikli çizgi, Nisan boyunca neredeyse sabit kaldı.

28 Nisan'da Brent vadeli piyasa kapanışında, 6 ay vadeli sözleşme (ön ay, yani "hemen yağ almak" fiyatı) 109,34 ABD doları, 7 ay vadeli sözleşme 102,77 ABD doları olarak kapanmış ve aradaki fark 6,57 ABD dolarıdır. Bu vadeli piyasa eğrisi derin bir ters yapıya (backwardation) sahiptir; yakın vadeli fiyatlar yükselmekte, uzun vadeli fiyatlar göreceli olarak daha ucuza çıkmaktadır.

Futür eğrisi tahmin değil, gerçek para değerine dayalı sözleşmelerdir. Sizin için şunu söylüyor: şu anda petrol için daha fazla ödeme yapmaya istekli, birkaç ay sonra ise daha az ödeme yapmaya istekli. Arka plandaki mantık çok basit: Piyasa, Hormuz krizinin çözüleceğini, OPEC'in arz koordinasyonunun gevşeyeceğini ve Birleşik Arap Emirlikleri'nin %30 boş kapasitesinin piyasaya gireceğini bekliyor.

Bu hikayeyi Nisan ayı boyunca tamamıyla göz önünde bulundurmak daha net olur. EIA Brent Dated spot verilerine göre, 7 Nisan'da spot fiyat 138,21 ABD doları/barile ulaşmış ve ayın tepe seviyesi olmuştur; bu, 28 Nisan'daki ileri vadeli beklenti olan 102,77 ABD doları/barilden 35 ABD doları daha yüksektir. Bu 35 ABD doları, piyasanın “hemen petrolü elde etmek” için ödemeye razı olduğu korku primidir. O dönemde ABD-İran çatışması dokuzuncu haftasına girmişti; Hormuz Boğazı geçişi neredeyse tamamen kesilmişti ve günlük yaklaşık 20 milyon varil Orta Doğu petrol taşımacılığı neredeyse sıfıra düşmüştü.

Ardından 17 Nisan'da ateşkes sinyali verildi ve Brent spot fiyatı o gün 98,63 dolar seviyesine düşerek uzun vadeli beklentilerden yaklaşık 4 dolar altına indi. Piyasa, çatışmanın sona ereceğine dair geçici olarak inandı ve bu nedenle "gelecekteki petrol fiyatı", "şimdiki petrol fiyatından" daha pahalı hale geldi. Bu anormal durum yalnızca birkaç gün sürdü; 21 Nisan'da Brent, ayın en düşük seviyesi olan 96,32 dolarlara düştü ve 23 Nisan'da yeniden yükselişe geçti.

28 Nisan'da Birleşik Arap Emirlikleri'nin çekilmemesiyle Brent Haziran 1,11 dolar artarak 109,34 seviyesine ulaştı ve uzun vadeli beklentilerin üzerinde 6,57 dolar seviyesine geri döndü. Ancak bu, Nisan ayının başındaki korku priminin sadece bir parçasıdır. Başka bir deyişle, piyasa "Birleşik Arap Emirlikleri'nin çekilişi"ne karşı gösterdiği korku tepkisi, Hormuz krizine karşı gösterdiği tepkiden çok daha düşüktür.

Daha uzun vadeli çizgi daha doğrudan ifade ediliyor. Birleşik Arap Emirlikleri'nin ayrılma günü, Temmuz vadeli sözleşmeler sadece 1,08 dolar artarak 102,77 seviyesine ulaştı, bu da Haziran vadeli sözleşmelerdeki artışla neredeyse aynıydı. Bu, piyasanın Birleşik Arap Emirlikleri'nin ayrılması üzerinde orta vadeli petrol fiyatlarına neredeyse sıfır etki olduğunu, ne olumlu ne de olumsuz bir etki yarattığını düşündüğünü gösteriyor. Kısa vadeli sıçrama, ana haber gürültüsü ile Hormuz psikolojisinin bir birikimidir.

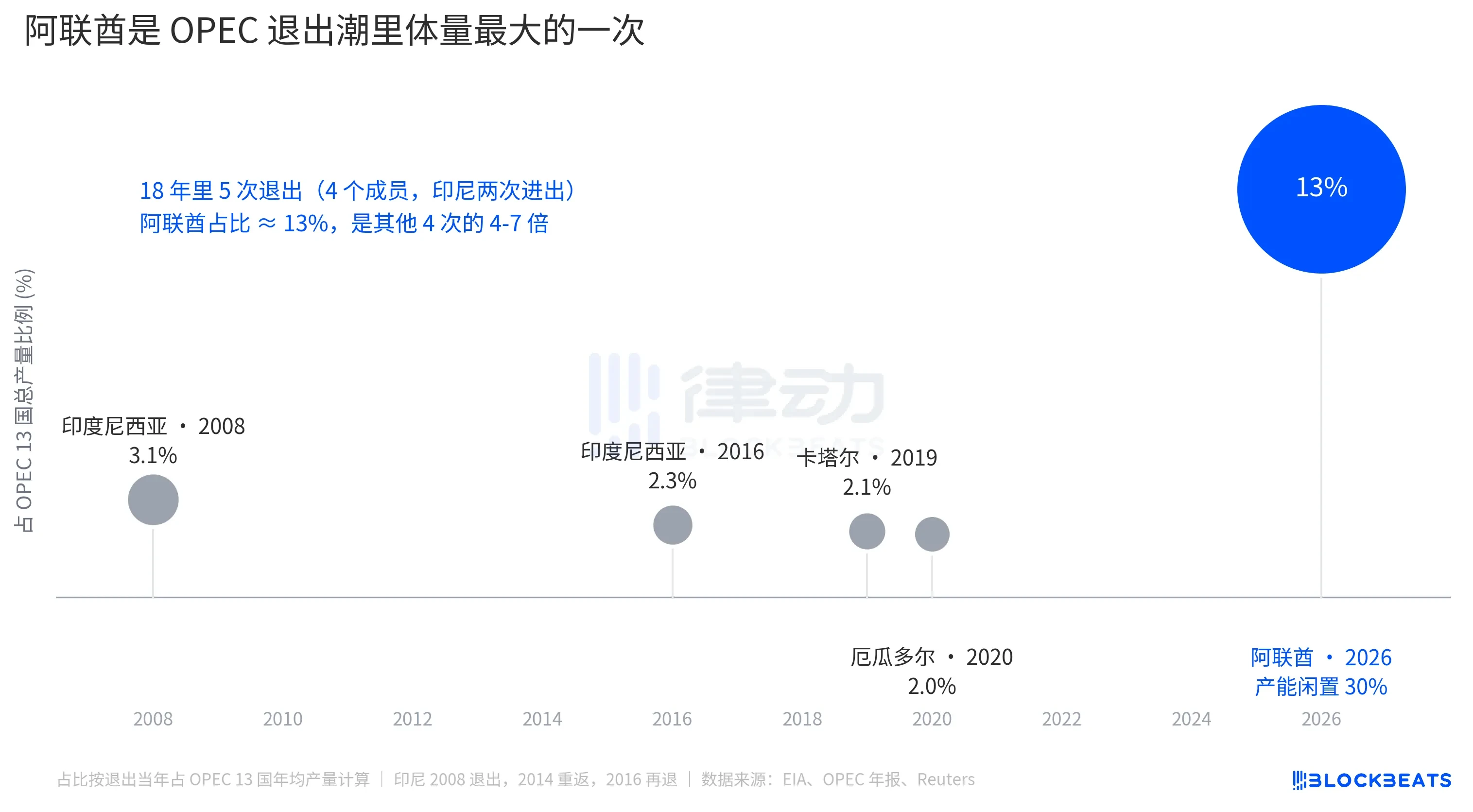

OPEC çıkışı sırasında en büyük ölçekli olanı

Endonezya, 2008 yılında ilk defa ayrıldı (2014 yılında döndü, 2016 yılında tekrar ayrıldı), Katar 2019 yılında LNG'ye yönlendiği için ayrıldı, Ekvador 2020 yılında mali baskılar nedeniyle ayrıldı. Bu 4 ayrılmada, ayrılan üyelerin her biri OPEC toplam üretiminin %2-3,1'ini temsil ediyordu. Her biri izole olaylar olarak yorumlandı ve her seferinde OPEC'in pazar payında belirgin bir kayıp yaşanmadı.

Birleşik Arap Emirlikleri'nin oranı %13'tür. Bir çıkış, geçen 18 yılın tüm çıkışlarının 1,5 katından fazladır.

Ancak petrol fiyatlaması açısından, hacmin büyük olması büyük etki anlamına gelmez. %13 sayısı, Suudi Arabistan'ın öncülük ettiği OPEC disiplin çerçevesi içinde dikkate alınacaktır; Suudi Arabistan'ın hâlâ yaklaşık %25 boş üretim kapasitesi bulunmakta ve bu, dengelemek için serbest bırakılabilir. OPEC+ diğer üyeleri de üretim kotalarını ayarlayabilir. Piyasa, "OPEC'nin %13 hacmini kaybetmesi" ifadesini "gelecekte petrol fiyatlarında büyük artış" olarak çevirmemiştir.

Gerçek yapısal etki başka bir düzeyde ortaya çıkıyor: OPEC'in "fiyat düzenleyici" olarak işlevi daha da zayıflıyor. IEA'nın tahminlerine göre, OPEC+'un 2026 başındaki toplam boş kapasitesi yaklaşık 4-5 mb/g'dir, bunun yaklaşık 0,85 mb/g'sini Birleşik Arap Emirlikleri sağlar. Birleşik Arap Emirlikleri'nin çıkışıyla, OPEC'in 13 üyesinin boş kapasitesi yaklaşık 1 mb/g seviyesine düşecektir. Bu, gelecekte bir tedarik şokuyla karşılaşıldığında kullanılabilen "mühimmat"tır; 1 mb/g, küresel talebin yaklaşık %1'ini karşılamaya yeterlidir.

Bu yüzden uzun vadeli vadeli futures 1 dolar yükseldi; Birleşik Arap Emirlikleri'nin birkaç varil daha fazla petrol üretmesi nedeniyle fiyatların düşmesi değil, OPEC'in fiyat istikrarı için bir çapa olarak olan kapasitesinin yeniden bir katmanının azaltılması nedeniyle.

Ana akım haberler, Birleşik Arap Emirlikleri'nin Hürmüz'deki yükselişe katılmasıyla OPEC'in dağılmasının petrol fiyatlarını yükselttiğini gösteriyor. Vadeli piyasa eğrisi bu iki olayı ayırdı. Nisan ayı başlarında Brent spot fiyatı, uzun vadeli fiyattan 35 dolar daha pahalıydı; bu, Hürmüz'deki panik primiydi. 28 Nisan'da yakın-uzak vade farkı sadece 6,57 dolar oldu; bu, Birleşik Arap Emirlikleri'nin çıkışı ve ana haber gürültüsünün toplamıdır. Piyasa, Birleşik Arap Emirlikleri olayına ilişkin gerçek fiyatlamasını, neredeyse değişmeyen uzun vade çizgisinde saklamaktadır.