Yazan: Oluwapelumi Adejumo

Saoirse, Foresight News

ABD kripto para piyasası için daha kapsamlı bir düzenlemeye yönelik, başkanın desteğiyle yürütülen bu yasal çalışma, kongre düzeyindeki siyasi son teslim tarihine yaklaşmaktadır. Aynı zamanda bankacılık sektörü, stabilite para birimi sağlayıcıların banka mevduatı faizi benzeri getiriler sunmasını yasaklamak için milletvekillerine ve düzenleyici kurumlara baskı yapmaktadır.

Bu oyun, Washington'daki kripto ajandasının en temel çözülmemiş sorunlarından biri haline geldi. Tartışmanın odak noktası, dolarla bağlantılı stabil kripto paraların ödeme ve çapraz ödeme fonksiyonlarına odaklanıp odaklanmayacağı, yoksa banka hesapları ve para piyasası fonlarıyla rekabet edebilecek yatırım özelliklerine sahip olup olmayacağıdır.

Senato, "CLARITY Yasası" adlı piyasa yapısı tasarısı, söz konusu "stabil coin getirisi" etrafındaki müzakerelerin başarısız olması nedeniyle durma noktasına geldi.

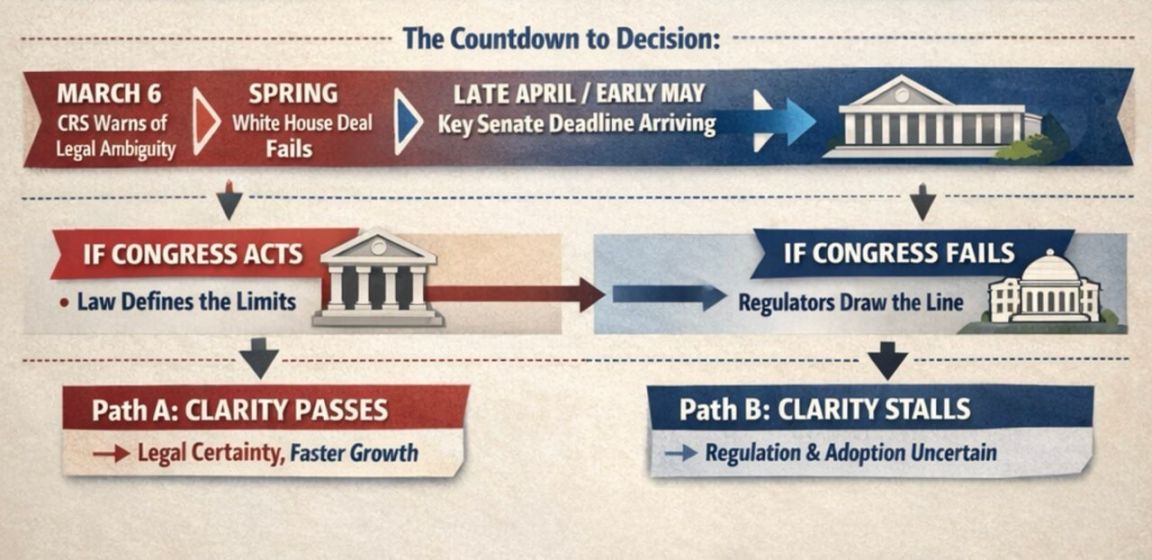

İş dünyası ve lobi temsilcileri, yasanın seçim yılı programının sıkışması öncesinde gerçekçi bir geçme şansına sahip olabilmesi için Nisanın sonu ile Mayısın başı arasında bir pencere olacağına işaret ediyor.

Congress Research Office, yasal anlaşmazlıkları daha da keskinleştiriyor.

Bu soruna ilişkin Kongre Araştırma Dairesi'nin tanımı, dışarıda yapılan açık tartışmaların kapsamından daha dar.

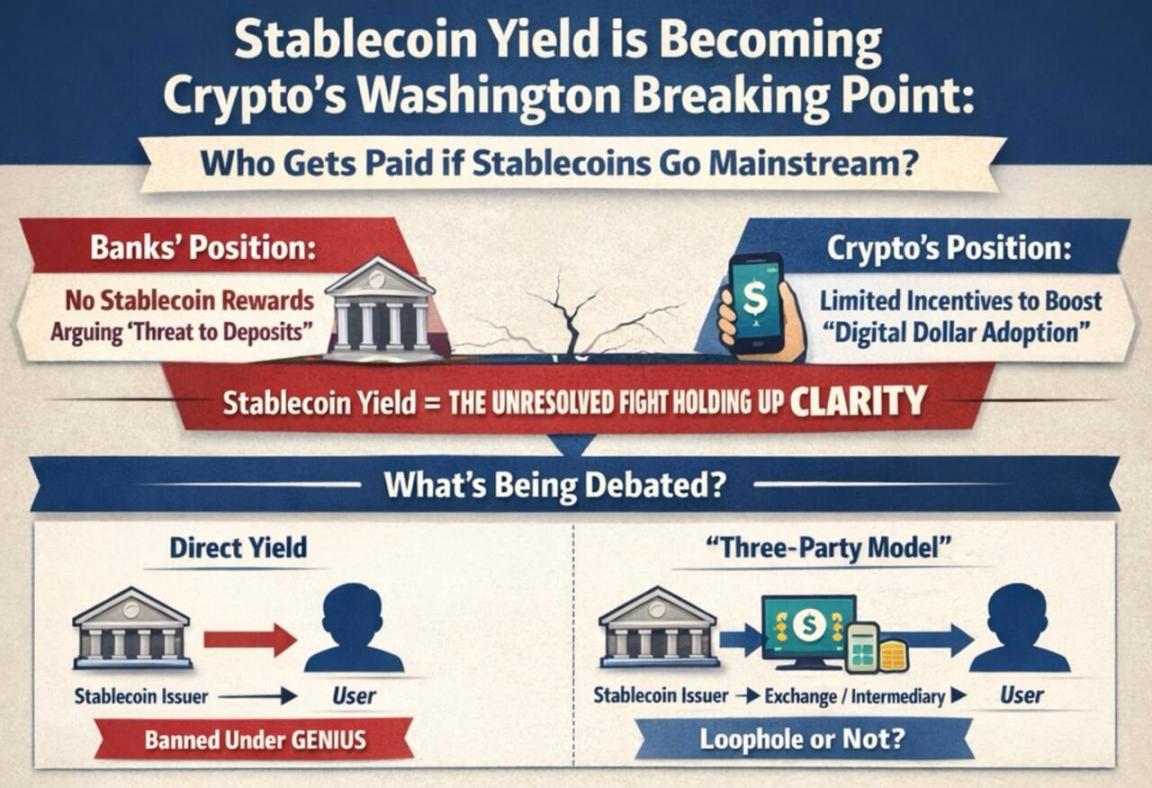

3 Mart'ta yapılan bir raporda Kongre Araştırma Hizmeti, GENIUS Yasası'nın stabil para birimi çıkarıcılarının kullanıcılara doğrudan getiri ödemelerini yasakladığını, ancak çıkarıcılar ile son kullanıcılar arasında borsa gibi üçüncü taraf araçıların yer aldığı所谓的 "üç taraf modeli" için tam olarak yasal olup olmadığını belirtmediğini ifade etti.

Kongre Araştırma Dairesi, yasanın "sahibi" terimini açıkça tanımlamadığını belirtti; bu da aracılara müşterilere ekonomik kazançları devretme konusunda tartışmaya açık bir alan bıraktı. Bu belirsizlik, bankacılık sektörünün daha geniş bir piyasa yapısı yasası içinde Kongre'nin yeniden netleştirmesini istediği temel neden.

Bankalar, sınırlı bile olsa kazanç teşviklerinin, özellikle bölgesel ve topluluk bankaları üzerinde büyük bir etki yaratabilecek şekilde, stabil kripto paraları banka mevduatlarının güçlü bir rakibi haline getirebileceğini düşünüyor.

Ancak kripto şirketleri, ödeme, cüzdan kullanımı veya ağ aktivitesiyle ilişkili teşviklerin dijital doların geleneksel ödeme kanallarıyla rekabet etmesine yardımcı olabileceğini ve ana akım finansal alandaki konumunu güçlendirebileceğini düşünüyor.

Bu ayrılık, stabil paranın gelecekteki konumu hakkında tarafların farklı anlayışlarını da yansıtmaktadır.

Bilgi grafik, dijital dolar kullanımının genişlemesiyle birlikte bankaların ve kripto şirketlerinin "stabil coin getirilerinin kimin olacağını" konusunda ciddi farklılıklara sahip olduğunu gösteriyor.

Eğer yasama organları stabilite parasını öncelikle bir ödeme aracı olarak görürse, ilgili ödüllere daha katı sınırlamalar getirme nedeni daha da güçlü olur. Bunun yerine, yasama organları bunu dijital platformlarda değer akışında önemli bir değişim olarak görürse, sınırlı teşvikleri destekleme argümanı daha sağlam olur.

Bankacılık Birliği, bu tür ödül mekanizmalarının daha da yaygınlaşmasından önce, kendi ifadelerine göre “düzenleyici boşlukları” kapatmak için yasama organlarını çağırdı. Bankalar, boş bakiyelerin ödül kazanmasına izin verilmesinin, müşterilerin paralarını bankadan çekmesine ve böylece bankaların ailelere ve işletmelere kredi verme yeteneğini zayıflattığını belirtti.

HSBC, Ocak'ta yapılan tahminlere göre, 2028 yılının sonuna kadar stabil paranın ABD banka sisteminden yaklaşık 500 milyar dolarlık mevduat çekmesi bekleniyor ve küçük ve orta ölçekli bankalar en büyük baskıya maruz kalacak.

Bilgi grafiği, bankaların ve kripto para birimlerinin neden stabilcoin yasalarına odaklandığını karşılaştırarak mevduat kaybını, kredi verenlere etkilerini, nakit iade ödüllerini ve bankacılık korumacılığını göstermektedir.

Bankacılık, kendi durumunun halk desteği aldığını milletvekillerine kanıtlamaya çalıştı. Amerikan Bankacılar Birliği yakın zamanda bir anket sonucu yayınladı:

- Stabilite para getirilerine izin verilmesi durumunda bankaların kredi verebileceği fonların azalacağı ve toplum ile ekonomik büyümeye zarar verilebileceği sorusuna, katılımcılar 3:1 oranında Kongre'nin stabilite para getirilerini yasaklamasını destekledi;

- Stabilite para ile ilgili yasal düzenlemelerin, özellikle yerel bankaların mevcut finansal sistemi bozmadan dikkatli olması gerektiği düşünülüyor.

Ancak kripto endüstrisi, bankacılık sektörünün yalnızca dijital doların rekabetini engelleyerek kendi finansal modelini korumak istediğini savunuyor.

Coinbase CEO Brian Armstrong dahil endüstri uzmanları, GENIUS Yasası'na göre, stabilite para birimi emisyoncularının rezerv gereksinimlerinin bankalardan daha katı olduğunu düşünüyor — emisyon edilen stabilite para birimleri tamamen nakit veya nakit eşdeğeriyle desteklenmelidir.

Hacim artışı, Washington oyununun bahislerini yükseltiyor

Pazar hacmi, bu getiri mücadelesini artık küçük bir konu olarak görmenin mümkün olmadığını gösteriyor.

Boston Consulting Group, geçen yıl stabil para birimlerinin toplam dolaşım hacminin yaklaşık 62 trilyon ABD doları olduğunu tahmin ediyor; robot ticareti, borsa içi dolaşım ve benzeri faaliyetler çıkarıldığında gerçek ekonomik aktivite yaklaşık 4,2 trilyon ABD doları oluyor.

Yüzeydeki işlem hacmi ile gerçek ekonomik kullanım arasındaki büyük fark, neden "getiri" tartışmasının bu kadar kritik hale geldiğini de açıklar.

Eğer stabil para hâlâ işlem ve pazar yapısının temizleme aracıysa, milletvekilleri bunu ödeme aracı olarak sınırlamayı kolaylaştırır; ancak getiri mekanizması, stabil parayı kullanıcı uygulamalarında yaygın olarak kullanılan para saklama aracına dönüştürürse, bankaların karşısına çıkan baskı hızla artar.

Bu nedenle, Beyaz Saray bu yılın başlarında, noktadan noktaya ödemeler gibi az sayıda senaryoda kısmi getiri izni verilmesini ancak serbest bırakılmış fonların getiri sağlamasının yasaklanmasını öngören bir uzlaşma çabasında bulundu. Kripto şirketleri bu çerçeveyi kabul etti, ancak bankacılık sektörü reddetti ve bu da Senato müzakerelerini tamamen durgunlaştırdı.

Kongre hareketsiz kalmasa bile, düzenleyiciler getiri modellerini sıkılaştırmaya çıkabilir.

ABD Para Denetim Ofisi, GENIUS Yasası'nın uygulanmasına ilişkin önerilen bir kuralda, kararlı para birimi çıkarıcılarının bağlı taraflara veya üçüncü taraflara finansman sağlayıp bunların kararlı para birimi sahiplerine getiri ödemeleri halinde, bu durumun yasaklanmış getirilerin dolaylı olarak verilmesi olarak kabul edileceğini öne sürdü.

Bu, kongre yasal bir çerçeve belirleyemazsa, idari kısımın düzenleyici kurallarla sınırları kendi kendine çizebileceği anlamına gelir.

Kongre zamanı neredeyse bitmiştir

Şu anda oyun iki hat üzerinde bölünmüştür:

- Kongre, sorunları yazılı yasayla çözmeyi tartışıyor;

- Düzenleyiciler, mevcut yasal çerçevede şirketlerin davranış sınırlarını belirliyor.

Senato yasası için zaman en büyük baskıdır.

Galaxy Digital Araştırma Yöneticisi Alex Thorn, sosyal medyada yazdı:

Eğer CLARITY Yasası 4. ay sonuna kadar komisyondan geçemezse, 2026 yılında geçme olasılığı çok düşük olacaktır. Yasalara 5. ayın başlarında tamamlayıcı oylama için senatoya sunulmalıdır. Yasalama süresi azalmaktadır; her geçen gün geçme olasılığı biraz daha düşmektedir.

O, getiri anlaşmazlığı çözülse bile, yasanın ilerlemesi için olumlu bir beklenti yaratmak zor olduğunu da hatırlattı:

Şu anda dışarıda, stabil para birimi getirisi tartışmasının CLARITY Yasası'nı durdurduğu düşünülüyor. Ancak getiri sorununda bir uzlaşmaya varılsanız bile, yasa hâlâ diğer engellerle karşı karşıya kalabilir.

Bu engeller, dezentralize finansal düzenlemeler, düzenleyici kurumların yetkileri ve hatta etik konuları içerebilir.

Kasım ortalarındaki seçimlerden önce kripto düzenlemesi, daha büyük bir siyasi savaş alanı haline gelme eğilimindedir. Bu, mevcut sertliği aciliyet kazandırıyor — yasa tasarısı ertelenirse, daha kalabalık bir siyasi program ve daha zorlu bir mevzuat ortamıyla karşı karşıya kalınacaktır.

Tahmin piyasaları duygusal dönüşümü de yansıtmaktadır. Ocak ayının başında Polymarket, yasanın kabul olma olasılığını yaklaşık %80 olarak veriyordu; son zamanlardaki engeller (Armsstrong'un mevcut versiyonun uygulanamaz olduğunu söylemesi dahil) sonrası bu olasılık %50 civarına düşmüştür.

Kalshi verilerine göre, yasanın Mayıs öncesi geçme olasılığı %7, yıl sonuna kadar geçme olasılığı %65.

Yasa tasarısının başarısız olması, daha fazla karar verme yetkisini düzenleyicilere ve piyasaya verecektir.

Başarısızlığın etkileri, kazanç mücadelesinden çok daha öteye uzanır. CLARITY Yasası'nın temel amacı, kripto varlıklarının tam olarak menkul kıymet, mal mı yoksa başka bir kategori mi olduğunu tanımlayarak piyasa düzenlemesi için net bir yasal çerçeve sağlamaktır.

Yasa tasarısı ertelendiğinde, tüm sektör daha fazla düzenleyici rehberlik, geçici kurallar ve gelecekteki siyasi değişikliklere bağımlı hale gelecektir.

Bu, yasanın nasıla sonuçlanacağının piyasa tarafından büyük ilgiyle izlenmesinin nedenlerinden biridir. Bitwise Baş Yatırım Görevlisi Matt Hougan, bu yılın başlarında CLARITY Yasası'nın mevcut kripto para dostu düzenleyici ortamı yasalaştıracak olduğunu, aksi takdirde gelecekteki hükümetlerin mevcut politikaları tersine çevirebileceğini ifade etti.

O, yasanın başarısız olması durumunda kripto endüstrisinin, kendi önemini sıradan halka ve geleneksel finansa üç yıl içinde kanıtlaması gereken bir «kanıtlama dönemi»ne gireceğini yazdı.

Bu mantık çerçevesinde, sektörün gelecekteki büyümesi, yasal düzenlemelerin uygulanması beklentisinden ziyade, stabil coinler, varlık tokenizasyonu gibi ürünlerin gerçekten büyük ölçekli olarak hayata geçirilip geçirilememesine daha çok bağlı olacaktır.

Piyasa, iki tamamen farklı yola maruz kalıyor:

- Yasa kabul edildi → Yatırımcılar, stabilcoin ve tokenleştirilmiş varlıkların büyümesini önceden fiyatlandırıyor;

- Yasa tasarısı başarısız oldu → Gelecek büyüme, gerçek halk katılımı üzerinde daha çok bağımlı olacak ve Washington politika yönünde değişikliklere karşı belirsizliklerle karşı karşıya kalacak.

Akış şeması, Senato'nun stabilcoin kararına yönelik zamanlamayı gösteriyor: 6 Mart ve Nisan sonu ya da Mayıs başı tarihleri, iki yol açıyor: Eğer Kongre harekete geçerse, düzenleyici netlik ve daha hızlı büyüme sağlanacak; eğer Kongre harekete geçmezse, belirsizlik ortaya çıkacak.

Şu anki aşamada, bir sonraki karar Washington'da. Eğer senatörler bu yıl bahar aylarında piyasa yapısı yasalamasını yeniden başlatırsa, milletvekilleri hala kendi kendilerine belirleyebilir: stabil coin'ler kullanıcılarına ne kadar değer sağlayabilir ve kripto düzenlemelerinin hangi kısmı yasalaştırılabilir. Eğer bunu yapamazlarsa, düzenleyici kurumlar en azından bazı kuralları kendi başlarına belirlemeye hazır görünüyor.

Sonuç ne olursa olsun, bu tartışma artık “stabil coin’ler finansal sistemin bir parçası mı” sorusunu aşmış ve stabil coin’lerin sistemin içinde nasıl çalışacağı ile kimlerin gelişiminden fayda sağlayacağı sorularına kadar ilerlemiştir.