Yazı: Oluwapelumi Adejumo

Çeviri: Saoirse, Foresight News

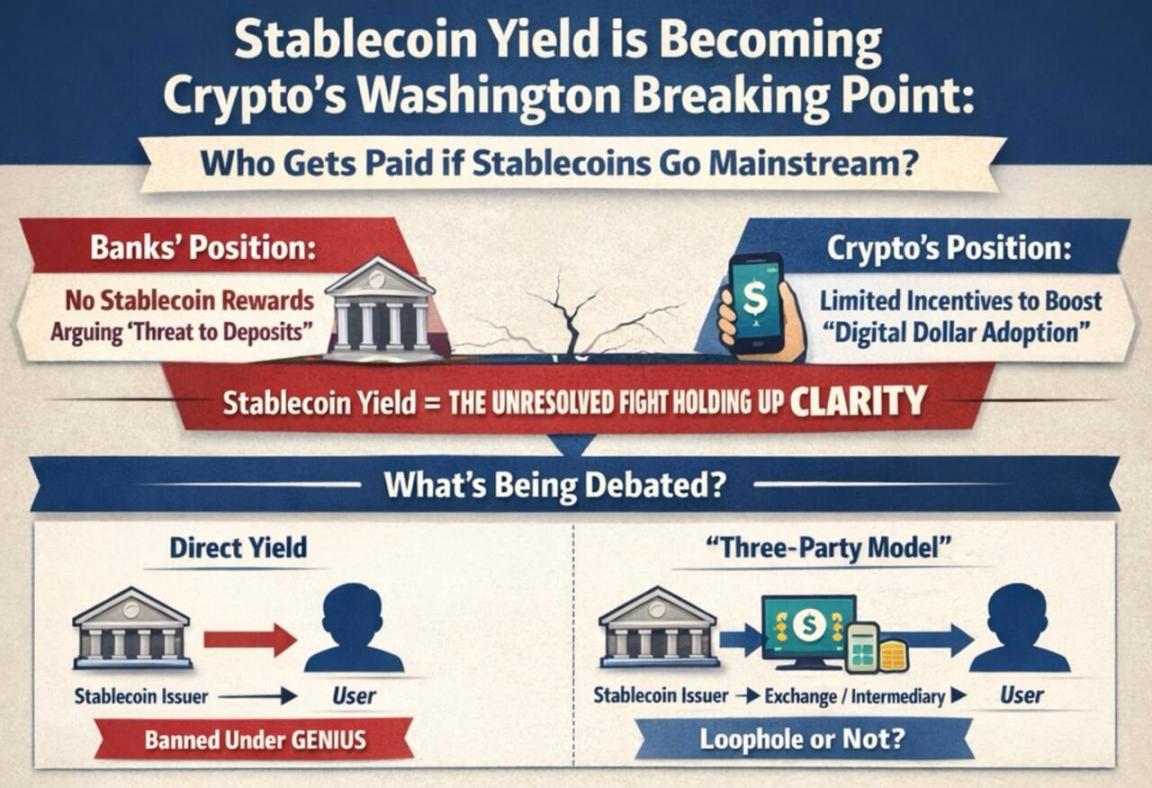

ABD kripto para piyasası için daha kapsamlı düzenleyici kurallar oluşturmayı amaçlayan ve Başkan tarafından desteklenen bu yasama çalışması, Kongre düzeyindeki siyasi son tarihin yakınına gelmiş durumda. Aynı zamanda, bankacılık sektörü milletvekilleri ve düzenleyici kurumlar üzerinde, stabilcoin şirketlerinin banka mevduat faizine benzer getiriler sunmasını yasaklamasını talep ederek baskı yapıyor.

Bu çatışma, Washington’daki kripto gündeminin en temel belirsizliklerinden biri haline geldi. Tartışmanın odak noktası ise şu: Dolar ile bağlantılı stabilcoinler yalnızca ödeme ve tasfiye işlevlerine mi odaklanmalı, yoksa banka hesapları ve para piyasası fonlarıyla rekabet eden finansal özellikler mi ekleyebilir?

Senato’daki "CLARITY Yasası" olarak adlandırılan piyasa yapısı yasa tasarısı, sözde "stabilcoin getirileri" üzerindeki müzakerelerin çökmesi nedeniyle durma noktasına geldi.

Sektör içindeki kişiler ve lobi temsilcileri, tasarının seçim yılı takvimi sıkışmadan önce gerçekçi bir şekilde kabul edilme şansı olmasını istiyorlarsa, Nisan ayı sonu ile Mayıs başının tasarının ilerlemesi için pratik bir zaman dilimi olacağını belirtiyor.

Kongre Araştırma Servisi yasal tartışmayı daha da keskinleştiriyor

Kongre Araştırma Servisi bu konuyu dış dünyada açıkça tartışılan kapsamdan daha dar bir şekilde tanımlıyor.

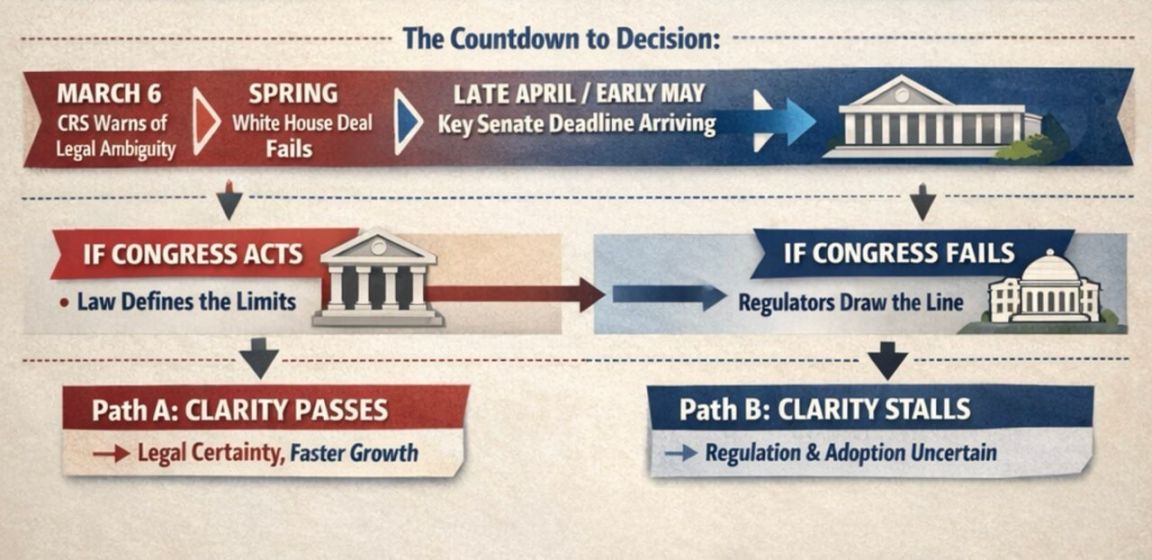

6 Mart tarihli bir raporda, Kongre Araştırma Servisi "GENIUS Yasası"nın stabilcoin ihraççıları tarafından doğrudan kullanıcıya getiri ödenmesini yasakladığını belirtti. Ancak “üç taraflı model” olarak adlandırdığı — yani ihraççı ile nihai kullanıcı arasında borsa gibi aracıların bulunduğu bir model — bu tasarıda tamamen meşruiyeti netleştirilmemiş.

Kongre Araştırma Servisi, tasarının "sahip" kavramını net bir şekilde tanımlamadığını belirterek, bu durumun aracı kurumların müşterilere ekonomik getirileri aktarıp aktaramayacağı konusunda tartışmaya açık bir alan bıraktığını ifade etti. Bu belirsizlik alanı, bankacılık sektörünün Kongre’den daha geniş bir piyasa yapısı yasa tasarısında yeniden netleştirilmesini istediği temel nedenlerden biri.

Bankacılık sektörü, sınırlı bile olsa getirilerin, stabilcoinleri banka mevduatları için güçlü bir rakip haline getirebileceğini ve bunun özellikle bölgesel ve yerel bankalar üzerinde büyük bir etki yaratacağını düşünüyor.

Ancak kripto şirketleri, ödeme, cüzdan kullanımı veya ağ etkinliği ile bağlantılı teşviklerin dijital doların geleneksel ödeme kanallarıyla rekabet etmesine yardımcı olabileceğini ve ana akım finans alanındaki konumunu yükseltebileceğini savunuyor.

Bu ayrışma, aynı zamanda tarafların stabilcoinlerin gelecekteki gelişiminde nasıl bir yön izlenmesi gerektiği konusundaki farklı algılarını yansıtıyor.

Bilgi grafiği, dijital dolar kullanımının artmasıyla birlikte bankalar ve kripto şirketleri arasında “stabilcoin getirilerinin kime ait olması gerektiği” konusunda ciddi bir bölünme olduğunu gösteriyor.

Eğer yasa koyucular stabilcoinleri öncelikle bir ödeme aracı olarak görürlerse, ilgili teşvikleri daha sıkı bir şekilde sınırlama gerekçesi daha güçlü olacaktır. Aksine, eğer yasa koyucular bunları dijital platformlarda değer akışı yöntemlerinde önemli bir değişimin parçası olarak görürlerse, sınırlı teşvikleri destekleme argümanı daha sağlam olacaktır.

Bankacılık dernekleri, bu tür teşvik mekanizmalarının daha da yaygınlaşmasından önce yasa koyucuları, onların “düzenleyici boşluk” olarak adlandırdığı durumu kapatmaya çağırdı. Bankalar, atıl bakiyelere getirinin izin verilmesinin, mevduat sahiplerinin paralarını bankalardan çekmesine neden olacağını ve böylece bankaların aileler ve işletmelere kredi sağlamak için kullandıkları temel fon kaynağını zayıflatacağını ifade ediyor.

Standard Chartered Bank, Ocak ayında yaptığı bir tahminde, 2028 yılının sonuna kadar stabilcoinlerin ABD bankacılık sisteminden yaklaşık 500 milyar dolar mevduat çekebileceğini ve en büyük baskıyı küçük ve orta ölçekli bankaların hissedeceğini öngördü.

Bir bilgi grafiği, bankaların ve kripto para sektörünün neden stabilcoin yasasına odaklandığını, mevduat kaybı, kredi kullanıcıları üzerindeki etkisi, nakit iadesi teşvikleri ve bankacılık korumacılığı gibi konuları gösteriyor.

Bankacılık sektörü ayrıca milletvekillerine halk desteğine sahip olduklarını göstermeye çalışıyor. Amerikan Bankacılar Birliği yakın zamanda bir kamuoyu yoklaması sonuçlarını yayımladı:

- Eğer sorular, “Stabilcoin getirilerine izin verilirse, bankaların kredi sağlayabileceği fonların azalabileceği ve bunun topluluk ve ekonomik büyüme üzerinde etkisi olabileceği” şeklinde yönlendirildiğinde, katılımcılar 3’e 1 oranında Kongre’nin stabilcoin getirilerini yasaklamasını destekliyor;

- 6’ya 1 oranında stabilcoinlerle ilgili yasaların dikkatli bir şekilde yapılması gerektiğini ve mevcut finansal sistemi, özellikle de yerel bankaları bozmaktan kaçınılması gerektiğini düşünüyor.

Ancak kripto sektörü, bankacılık sektörünün yalnızca dijital dolar rekabetini sınırlayarak kendi fonlama modellerini korumayı amaçladığını iddia ediyor.

Coinbase CEO’su Brian Armstrong da dahil olmak üzere sektör temsilcileri, "GENIUS Yasası"na göre stabilcoin ihraççılarına yönelik rezerv gereksinimlerinin bankalardan daha katı olduğunu — ihraç edilen stabilcoinlerin nakit veya nakit benzeri varlıklarla tamamen desteklenmesi gerektiğini ifade ediyor.

İşlem hacmi, Washington’daki mücadelenin önemini artırıyor

Pazarın büyüklüğü, bu getirilerle ilgili anlaşmazlığın artık marjinal bir konu olarak görülmesini imkansız hale getirdi.

Boston Consulting Group, geçen yıl stabilcoinlerin toplam dolaşım hacminin yaklaşık 62 trilyon dolar olduğunu tahmin ediyor. Ancak bot işlemleri, borsa içi transferler gibi davranışlar çıkarıldığında gerçek ekonomik faaliyet yalnızca yaklaşık 4,2 trilyon dolar.

Görünürdeki işlem hacmi ile gerçek ekonomik kullanım arasındaki büyük fark, “getiri” anlaşmazlığının neden bu kadar önemli hale geldiğini de açıklıyor.

Eğer stabilcoinler esasen yalnızca işlem ve piyasa yapısının tasfiye araçları olarak kalırsa, milletvekilleri bunları bir ödeme aracı olarak sınırlamayı daha kolay bulabilir. Ancak getiri mekanizması, stabilcoinleri kullanıcı uygulamalarında yaygın bir nakit saklama aracı haline getirirse, bankaların üzerindeki baskı hızla artar.

Bu nedenle Beyaz Saray, yılın başlarında bir uzlaşma önerisi sunmaya çalıştı: Eşler arası ödeme gibi birkaç senaryoda kısmi getiriler sağlanmasına izin verilmesi, ancak atıl paranın getiri sağlamasının yasaklanması. Kripto şirketleri bu çerçeveyi kabul etti, ancak bankacılık sektörü reddetti ve Senato’daki müzakereler tamamen çıkmaza girdi.

Kongre harekete geçmese bile düzenleyici kurumlar getiri mekanizmasını sıkılaştırabilir.

ABD Para Birimi Denetleyici Ofisi, "GENIUS Yasası"nın uygulanmasına yönelik önerilen bir kuralda, stabilcoin ihraççısının bir ilişkili taraf veya üçüncü tarafa fon sağlaması ve bu fonun ardından stabilcoin sahiplerine getiri ödemesi durumunda, bunun yasaklanmış bir getirinin dolaylı olarak sağlanması olarak kabul edileceğini belirtti.

Bu, eğer Kongre yasayı belirleyemezse, yürütme organının düzenleme kuralları yoluyla sınırları kendi başına çizebileceği anlamına geliyor.

Kongre’nin zamanı tükeniyor

Mevcut mücadele iki cepheye ayrılmış durumda:

- Kongre sorunu yazılı bir yasayla çözmeyi tartışıyor;

- düzenleyici kurumlar ise mevcut yasal çerçeve altında kurumsal davranışların sınırlarını tanımlıyor.

Senato yasa tasarısı için zamanın kendisi en büyük baskıdır.

Galaxy Digital Araştırma Direktörü Alex Thorn sosyal platformunda şunları yazdı:

Eğer "CLARITY Yasası" Nisan sonuna kadar komiteden geçmezse, 2026 yılında onaylanma olasılığı oldukça düşük olacaktır. Yasa tasarısının Mayıs başında Senato genel kurulunda oylanması gerekiyor. Yasama süresi tükeniyor ve her geçen gün, tasarının onaylanma olasılığı biraz daha azalıyor.

Aynı zamanda, gelir tartışmaları çözülse bile yasa tasarısının ilerlemesinin iyimser bir şekilde ele alınmasının zor olduğunu belirtti:

Şu anda, kamuoyu "CLARITY Yasası"nı durduran faktörün stabil coin gelir tartışmaları olduğunu düşünüyor. Ancak gelir konusunda bir uzlaşmaya varılsa bile, tasarı muhtemelen başka engellerle karşılaşacak.

Bu engeller arasında merkeziyetsiz finans düzenlemeleri, düzenleyici kurumların yetki alanları ve hatta etik konular yer alabilir.

Kasım ayındaki ara seçimlerden önce, kripto düzenlemesinin daha büyük bir siyasi savaş alanı haline gelmesi muhtemel görünüyor. Bu durum mevcut çıkmazın aciliyetini artırıyor; yasa tasarısı ertelenirse daha yoğun bir siyasi takvim ve daha zorlu bir yasama ortamıyla karşılaşılacak.

Tahmin piyasaları da duygusal değişimi yansıtıyor. Ocak ayının başında, Polymarket yasa tasarısının geçme olasılığını %80 olarak belirtirken, son dönemdeki aksilikler (mevcut taslağın uygulanamaz olduğu yönündeki Armstrong açıklaması dahil) bu olasılığı yaklaşık %50'ye düşürdü.

Kalshi verilerine göre, yasa tasarısının Mayıs ayından önce geçme olasılığı sadece %7; yıl sonuna kadar geçme olasılığı ise %65.

Yasa tasarısının başarısızlığı daha fazla karar yetkisini düzenleyicilere ve piyasaya bırakacaktır.

Başarısızlığın etkileri gelir tartışmalarından çok daha fazlasını kapsıyor. "CLARITY Yasası"nın temel amacı, kripto tokenlarının menkul kıymet, emtia veya başka kategorilere mi ait olduğunu belirlemek ve piyasa düzenlemesi için net bir yasal çerçeve sunmaktır.

Tasarının askıya alınması durumunda, tüm sektör düzenleyici kılavuzlara, geçici kurallara ve gelecekteki siyasi değişimlere daha fazla bağımlı hale gelecektir.

Bu aynı zamanda piyasaların yasa tasarısının kaderine neden bu kadar dikkat ettiğinin bir başka nedeni. Bitwise Baş Yatırım Yetkilisi Matt Hougan, yılın başlarında "CLARITY Yasası"nın mevcut kripto dostu düzenleme ortamını yasalarla güvence altına alacağını, aksi halde gelecekteki hükümetlerin mevcut politikaları tersine çevirebileceğini söyledi.

Hougan, yasa tasarısının başarısız olması durumunda kripto sektörünün üç yıl sürecek bir "kendini kanıtlama" dönemine gireceğini ve bu süreçte geleneksel finans ve genel halk için vazgeçilmez hale gelmesi gerektiğini yazdı.

Bu mantık doğrultusunda, sektörün gelecekteki büyümesi daha az "yasama çıkışı" beklentisine ve daha çok stabil coinler, varlık tokenizasyonu gibi ürünlerin gerçekten büyük ölçekli olarak hayata geçip geçmeyeceğine bağlı olacaktır.

Bu durum piyasayı iki tamamen farklı yol ile karşı karşıya bırakıyor:

- Yasa tasarısının geçmesi → Yatırımcıların stabil coinlerin ve tokenizasyonun büyümesini önceden fiyatlandırması;

- Yasa tasarısının başarısız olması → Gelecek büyümenin daha çok gerçek yaygınlaşmaya bağlı olması ve Washington'daki politika yöneliminin değişmesine dair belirsizlikle yüzleşmesi.

Akış şeması, Senato'nun stabil coin kararlarındaki geri sayımı gösteriyor ve 6 Mart ile Nisan sonu ya da Mayıs başındaki son tarihler iki yolu ortaya çıkarıyor: Eğer Kongre harekete geçerse, düzenleme netliği ve daha hızlı büyüme sağlanacak; eğer Kongre harekete geçemezse, belirsizlik ortaya çıkacaktır.

Şu anda bir sonraki karar Washington'a bağlı. Eğer senatörler bu baharda bu piyasa yapısı yasa tasarısını yeniden başlatabilirse, hala kendileri belirleyebilir: Stabil coinlerin ne kadar geniş bir ölçekte kullanıcı değerine aktarılabileceğini ve kripto düzenleme çerçevesinin ne kadar büyük bir kısmının kanun haline getirilebileceğini. Eğer bunu yapamazlarsa, düzenleyici kurumların en azından bir kısmını kendileri belirlemeye hazır oldukları açıktır.

Sonuç ne olursa olsun, bu tartışma uzun zamandır "stabil coinler finansal sistemin parçası mı?" sorusunun ötesine geçti ve şuna derinlemesine nüfuz etti: Stabil coinler sistem içinde nasıl işlev görecek ve gelişimlerinden kim yararlanacak.