Özet

Bu makale, ABD'nin dört ana RWA projesini sistematik olarak incelemektedir: emlak RWA (RealT), sabit getiri RWA (Ondo Finance), tedarik zinciri finansmanı RWA (Centrifuge) ve Önceden İhale Edilen Hisse Senedi RWA. Araştırmanın amacı, vaka analizleri, uyum yapılarının incelenmesi ve getiri modellerinin karşılaştırılması yoluyla, 2025 yılında küresel finans yeniden yapılandırması dalgasındaki RWA'nın kurumsal mantığını ve teknik temelini ortaya koymaktır.

1. Varlık yapısı düzeyinde: RealT, SPV aracılığıyla mülkiyeti doğrulayarak Reg D/S uyumlu发行 modeliyle emlak yatırımcıları için eşikleri aşarak küçük miktarlarda hisse alımını sağlar; Ondo, altta yatan varlık olarak ABD hazine bonolarını kullanarak BlackRock ve Coinbase’in güvenli saklama mekanizmalarıyla zincir üzerinde para piyasası fonu işlevini gerçekleştirir; Centrifuge, Tinlake mekanizmasıyla tedarik zinciri alacaklarını zincire aktarırken, MakerDAO, teminatlı DAI likiditesini sağlayarak zincir üzerinde faktoringin yeni bir modelini oluşturur.

2. Uyum ve düzenleyici düzeyde: Araştırma, ABD SEC'in RWA yapı tasarımındaki ana düzenleyici yaklaşımlarının Reg D, Reg S, Reg CF ve Reg A+ olduğunu ortaya koymaktadır; temel prensipleri yatırımcı uygunluğu, bilgi açıklama yükümlülüğü ve likidite kısıtlamalarıdır.

3. Teknik destek katmanı: Teknik olarak, Aave modülü kurumsal müşterilere fon köprüsü sağlar ve fon akışının etkinliğini garanti eder; Chainlink orakları, varlık değerlemesi, teminat oranı ve getiri settlements için güvenilirliği sağlar.

4. Risk ve Beklentiler: Gelecekteki RWA gelişimi, üç ana kısıtlamaya bağlı olacaktır: uyumlu açıklayıcılık maliyetleri, sınır ötesi teminat uyumu ve sabitlikli para birimi bağlama riski. Ancak kurumsal giriş eğilimleri ve getiri-risk uyumu açısından, RWA, zincir üzerindeki finansta en sürdürülebilir varlık sınıflarından biri olarak görülüyor.

Anahtar kelimeler: RWA, Tokenizasyon, Dijital Menkul Kıymet, Varlık Zincirine Aktarma, Tedarik Zinciri Finansı

01 Emlak RWA (RealT): Varlık Haklarının Tanımlanması, Payların Bölünmesi ve Yatırımcı Eşiklerinin Aşılması

1.1 ABD emlak RWA geliştirme mantığı

Emlak, tokenize edilen ilk varlık sınıflarından biridir ve RWA alanında gerçek finansal sistemle en yüksek düzeyde entegrasyona sahip bölümdür. Temel mantığı şudur: zincir üzerinde hak sahipliğinin doğrulanması, paylı yönetim ve akıllı sözleşmeler aracılığıyla geleneksel gayrimenkulün yüksek giriş engelleri ve düşük likidite yapısı tamamen yeniden şekillendirilir. RealT, 2019 yılından beri Ethereum ve Gnosis zinciri üzerine kurulan uyumlu bir emlak tokenizasyon sistemi oluşturarak varlıkların zincire taşınması ve düzenleyici entegrasyonun bir örneği haline gelmiştir.

Geleneksel REIT'lerle karşılaştırıldığında, RealT modelinin yeniliği şudur:

1) Belirli bir emlak temelindeki SPV (Özel Amaçlı Araç) token发行 yapısı, her mülkün bağımsız yönetimi sağlar;

2) Sabit varlık (USDC/DAI) temelli kira dağılımı, getirilerin izlenebilirliğini ve anlık özelliğini artırmaktadır;

3) Yatırımcılar, KYC/AML doğrulamasını tamamladıktan sonra yurt dışı emlak gelir payına genellikle 50 ABD doları başlangıç tutarıyla katılabilir.

1.2 Varlık Hak Sahipliği ve SPV Yapısı Tasarımı

RealT sisteminde, hak sahipliğinin onaylanması en kritik düzenleyici aşamadır. Her mülk, zincire eklenmeden önce mülk denetimi, değerleme sertifikasyonu ve SPV kaydı tamamlanmalıdır. Bu SPV genellikle ABD'nin Michigan veya Delaware eyaletlerinde bir LLC (Sınırlı Sorumluluklu Şirket) olarak kurulur ve RealT, mülk yönetimi ve gelir dağıtımını yürütür. Aşağıdaki tablo, RealT'nin standartlaştırılmış varlık hak sahipliği sürecini göstermektedir.

Açıklama: RealT, SPV + Token çift katmanlı yapısını kullanır; bu yapı, Token'un bir menkul kıymet (Security) olmaktan kaçınmaz, tam tersine: RealT Token'u açıkça bir menkul kıymet olarak kabul edilir ve yalnızca Reg D / Reg S muafiyet yoluyla çıkarıldığından kamuoyuna açık kayıt (Non-Public Offering) gerekmez.

1.3 Payların Bölünmesi ve Yatırımcı Eşiklerinin Aşılması

RealT'nin başarısı, engelleri düşürmek ve katılımı artırmaktadır. Geleneksel emlak yatırımı genellikle milyonlarca tutarında sermaye gerektirirken, RealT tokenleştirme yoluyla paylı katılım sağlamaktadır. Yatırımcılar, tekil bir mülke serbestçe yatırım yapabilir ve kazançlar token oranına göre otomatik olarak dağıtılır.

Açıklama: RealT'nin token dolaşımı, kendi kurduğu Marketplace üzerinden gerçekleşmekte ve bazı durumlarda Uniswap gibi DEX'lerle entegre olmaktadır. Avantajı, anlık likidite ve küresel katılım olmakla birlikte, düzenleyici engeller nedeniyle yatırımcı kitleleri hâlâ KYC onaylı uygun yatırımcılara sınırlıdır.

1.4 Ekonomik Verimlilik Modeli ve Zincir Üzerindeki Kazanç Dağıtımı

RealT platformundaki gelirler, kira dağılımı ve ikincil piyasa fiyat farklarından kaynaklanmaktadır. [4] Açık verilere göre (2025), RealT mülklerinin ortalama net kira getirisi %10'dur ve emlak yönetimi ile bakım giderleri düşüldükten sonra yüksek gelir düzeyi korunmaktadır.

Açıklama: RealT'nin değeri nakit akışı kararlılığından ziyade, gayrimenkulleri neredeyse para haline getirmesindedir. Federal Rezerv'in yüksek faiz döngüsünde, kararlı getirisi ve varlık koruma özelliği, onu USDC gibi stabil coin ekosistemlerinin güvenilir getiri kaynağı haline getirmektedir ve bazı DeFi protokolleri zaten RealT tokenlarını teminat varlığı olarak entegre etmiştir.

1.5 Düzenleyici Zorluklar ve Gelecek Gözlemleri

RealT modelinin avantajları aynı zamanda riskleri de beraberinde getirir: Birincisi, düzenleyici gri alan sorunu. Proje Reg D/Reg S çerçevesine uygun olsa da, tokenlerinin ikinci el piyasa işlemlerinin kayıtsız menkul kıymet dolaşımı oluşturup oluşturmadığı konusunda hukuki tartışmalar devam etmektedir. İkincisi, uyum sağlama genişleme darboğazı; farklı eyaletlerde emlak işlemleri ve SPV kurulumu ile ilgili yasal farklılıklar nedeniyle varlıkların standartlaştırılması zordur. Üçüncüsü, orak ve zincir içi değerleme sorunu; şu anda RealT sabit bir değerleme yöntemi kullanmakta olup, dinamik piyasa fiyatı mekanizması bulunmamaktadır.

Ancak makro trend açısından, emlak RWA'sı geleneksel finans sistemiyle giderek entegre olmaktadır. BlackRock, Franklin Templeton gibi kurumlar, zincir üzerindeki fonlar + fiziksel varlıkların yapılandırılmış kombinasyonlarını araştırmaktadır; Hong Kong, Birleşik Arap Emirlikleri gibi pazarların açık düzenleyici ortamları ise RealT modelinin uluslararası çapta kopyalanması için politik bir toprak sağlamaktadır.

1.6 Vaka Çalışması

1.6.1 Detroit Konut Kiralama Projesi (2024)

Detroit, RealT'nin odaklandığı bir şehirdir ve düşük ev fiyatları ile kararlı kira gelirleri sayesinde yüksek getiri ve düşük dalgalanma için ideal bir hedeftir. 2024 yılında blok zincirine eklenen bir konut projesi örneği [5]:

- Mülk değeri: 72.500 USD

- Token Yayınımı: 1.450 adet (her biri 50 ABD Doları)

- Yıllık net kira geliri: 7400 USD

- Yatırımcı getirisi: %10,2

- Ödeme Yöntemi: Haftalık otomatik USDC dağıtımı

- Yatırımcı Kaynağı: Ana olarak AB, Kanada ve Singapur'dan KYC yatırımcıları

Başarı Noktası: Bu projenin başarısı, gerçek dünya varlıklarının zincir üzerindeki akıllı sözleşmelerle birleştirilmesindedir. Kira gelirleri, istikrarlı para birimiyle gerçek zamanlı olarak ödenir ve yatırımcılar, blockchain tarayıcıları aracılığıyla gelirlerinin doğrudan doğrulanabilir; yönetim verileri ve kira sözleşmeleri, hash olarak yüklenerek verilerin değiştirilemez denetimini sağlar.

Risk Noktası: Operasyon (emlak yönetimi, vergilendirme, kiracı anlaşmazlıkları) hala zincir dışı karar faktörleridir; tokenizasyon yerel yönetimi yerine geçemez. RealT'nin genişlemesi sırasında operasyon entegrasyonunun zayıf olduğu geri bildirimleri alınmıştır; bu nedenle yerel KPI'lar ile zincir üstü açıklamaların düzenli hale getirilmesi gerekmektedir. Due diligence sırasında yerel due diligence raporu, teminat/teminat koşulları ve emlak yönetimi sözleşmesi mutlaka alınmalıdır.

1.6.2 St. Regis Aspen veya Aspen Coin

2018 yılında Elevated Returns, Colorado St. Regis Aspen tatil köyünün bir kısmını tokenlaştırarak (Aspen Coin), [6] menkul kıymet tokeni olarak yeterli yatırımcılara yaklaşık $18M topladı. Bu örnek, yasal düzenlemeyi önce yapma ve ardından teknolojiyi uygulama modelinin temsili bir örneği olarak görülür.

- Mülk değeri: Yaklaşık 18 milyon ABD doları finansman, bu da otelin yaklaşık %18 hissesini temsil eder ve bu da otelin toplam değerinin o dönemde 95-100 milyon ABD doları ve üzeri olduğu anlamına gelir+[6].

- Token Yayınımı: Yayın sırasında 1 koin başına 1 USD fiyatla satılacak ve bu, 18.000.000 Aspen Coin anlamına gelir.

- Yıllık net kira getirisi: Bu ürün, otel gelirinden temettü payı üzerinden çalışır; yıllık getiri, otel operasyon verilerine bağlıdır ve temettü şeklinde hissedarlara açıkça bildirilir.

- Yatırımcı getirisi: Hisse senedi tabanlı bir ürün olarak, getiri otel işletmesi kârı ve sermaye kazancından kaynaklanır; bu proje sabit bir getiri sağlamaz.

- Ödeme Yöntemi: ABD Doları, BTC, ETH vb. ile açıkça satın alınabilir; kar ve temettü dağıtımları, geleneksel ödeme veya güvenli yönetim süreçleri aracılığıyla yasal ve güvenli çerçevede gerçekleştirilir; zincir üstü token'lar kayıt ve aktarım işlevini görür.

- Yatırımcı kaynağı: Uygun, kurumsal ve sınırlı yatırımcılardan oluşmakta olup, en düşük satın alma miktarı sınırı (10.000 Token) belirlenmiştir; hedef kitle uygun yatırımcılardır [7].

Başarı Noktası: Yasal ve temsilci sorunlarını (SPV, temsilci, menkul kıymet kaydı) öncelikli olarak çözerek, tokeni elektronik menkul kıymet olarak ele alarak kurumsal ve uygun yatırımcılar için uyumlu bir yol sunar ve düzenleyici direnci azaltır.

Riskler: Uygunluk maliyetleri yüksek, ikinci el piyasa likiditesi sınırlı; yüksek değerli, düşük frekanslı işlem yapan varlıklara uygundur. Kurumsal veya aile ofislerine yönelik发行 için uygunluk öncelikli olmak genellikle daha önemlidir.

1.6.3 Roofstock onChain (tekil mülk NFT veya LLC yapısı)

Roofstock onChain, tek bir konutu (genellikle kira piyasası evi) tek üyeli bir LLC kurarak ve bu LLC hisselerini temsil eden bir NFT mint ederek zincir üstü ticareti ve zincir dışı mülkiyet devrini koordine eden bir döngü oluşturur. Platform, zincir üstü finansman entegrasyonu ve uyumlu KYC ile desteklenir.

- Mülk değeri: Açık satış örnekleri arasında 2022 yılında USDC ile satılan bir Güney Karolina mülkü olan 175.000 $ bulunuyor.

- Token Yayınımı: Roofstock On Chain, genellikle tam bir mülkü tek bir NFT (ERC-721) ile temsil eder.

- Yıllık net kira getirisi: $175k–$180k değerindeki bir mülk örneğiyle, tipik kira getirisi piyasa dalgalanmalarına göre genellikle %4–%8 net kira getirisi aralığında olur[8].

- Yatırımcı getirisi: Tam konut alıcısıysanız, getiri net kira geliri + sermaye artışı ile oluşur; Fractional Holder (paylıysa) ise pay oranına göre dağıtılmaktadır.

- Ödeme Yöntemi: USDC (stabil kripto para) ile ödeme yapılabilir ve zincir üstü kredi (Teller veya USDC Homes) entegrasyonu desteklenir; aynı zamanda fiat yolları da mevcuttur (platform çoklu ödeme kanalları destekler).

- Yatırımcı Kaynağı: Genel yatırımcılar + emlak yatırımcıları + blok zinciri topluluğu; işlem yapan taraflar genellikle emlak alıcıları veya yatırımcılardır ve platform genellikle KYC veya uyum süreçleriyle uyumlu çalışır.

Başarı Noktası: Mülkiyet transferi iş akışını standartlaştırmak (LLC ve NFT), zincir üstü işlemler ile geleneksel arazi kayıtları arasındaki bağlantı noktasını çözmek, işlem verimliliğini artırmak ve zincir üstü finansmanı desteklemek.

Risk Noktası: Orjinal hipotek veya teminat açıkça çözülmezse veya kredi veren taraf zincir üzerindeki aktarımı onaylamazsa, yasal geçerlilik etkilenebilir; zincire alınmadan önce borç kapatılmalı veya onay alınmalıdır. Zincire alınmadan önce hipotek/öncelikli hakların temizlenmesi veya yazılı onayın alınması zorunludur.

1.6.4 Harbor (Öğrenci konut projesinin başarısızlık örneği)

Harbor, 2019 yılında The Hub at Co gibi üniversite konutları gibi gayrimenkul projelerini tokenleştirmeye yönelik erken planlarını denedi.

Lumbia), ancak mevcut kredi verenlerle olan anlaşmalarla çakışması ve teminat/öncelik sorunları nedeniyle ilgili tokenleştirme planı iptal edildi veya yeniden yapılandırıldı ve bu, tokenleştirme sürecinde bir ders oldu.

- Mülk değeri [9]: $20M

- Token Yayınımı: Proje iptal edildiğinden, nihai yayın miktarı veya tokenin gerçek dolaşımdaki verisi yoktur.

- Yıllık kira net getirisi: Proje tamamlanmadı, açık gerçek dağıtım verisi yok.

- Yatırımcı getirisi: İhracat gerçekleşmedi, geçmiş getiri verisi yok

- Ödeme Yöntemi: Tokenize edilmiş REIT'ler için planlanmıştı ve fiat para veya zincir üstü ödeme kombinasyonuyla birlikte kullanılması bekleniyordu, ancak uygulamadan önce geri çekildi ve detaylar tamamen açıklanmadı.

- Yatırımcı Kaynağı: İlk plan, uygun veya kurumsal yatırımcılar ile platform kullanıcılarına yönelikti, ancak ihracat tamamlanmadığından gerçek yatırımcı bileşimi verisi mevcut değildir.

Başarısızlık deneyimlerinin özeti: Gerçek eşya tokenizasyonu öncesinde, mevcut alacaklıların tümünün onayını almak, borçları yeniden yapılandırmak veya hukuki olarak net bir öncelik sıralaması oluşturmak zorundadır; aksi takdirde, en iyi teknolojik çözüm de alacaklı hukuku veya teminat öncelikleri nedeniyle reddedilebilir.

02 Sabit Getiri RWA (Ondo Finance): Ürün Tasarımı, Risk Kontrolü ve Kurumsal Yatırımcı Katılım Mantığı

2.1 Arka plan ve sektör pozisyonu

RWA (Gerçek Dünya Varlıkları) alanında, gayrimenkul, özel hisse senedi veya tedarik zinciri finansmanına kıyasla, sabit getiri varlıkları özellikle ABD tahvilleri ve kısa vadeli hazine senetleri, yüksek kredi notları ve düşük getiri dalgalanmaları nedeniyle zincir üstü para akışları için bir sığınak olarak görülür. Ondo Finance, bu alandaki öncülerden biridir ve ana ürünlerinden USDY ve OUSG, daha geniş yatırımcı erişimi ile sadece uygun yatırımcılar için kanalı temsil eder. Haziran 2025'te medya, OUSG'nin ONDO platformunda yaklaşık 693 milyon ABD doları hacimde olduğunu açıkladı; bu da sabit getiri RWA'nın ölçeklenebilir potansiyelini göstermektedir[1].

Bu modelin temel değeri, altyapıda yüksek düzeyde standartlaştırılmış ve çok yüksek kredi notuna sahip hükümet tahvillerini, SPV ve akıllı sözleşmeler aracılığıyla yapılandırıp tokenleştirerek, zincir üstü fon havuzlarına entegre ederek likiditeyi artırma, yatırım engelini düşürme ve uyumlu varlıkların entegrasyonu olmak üzere üç ana fayda sağlamaktadır.

2.2 Ürün Tasarımı Yapısı

2.2.1 Ürün Kategorisi ve Hedef Kitle

- USDY: Uygun yatırımcılar dışındaki tüm küresel kullanıcılar için, ABD kısa vadeli hazine bonolarına ve banka mevduatlarına dayalı, değişken yıllık getiri türü.

- OUSG: ABD uygun yatırımcılara (Qualified Purchasers) yönelik, ABD hükümetinin kısa vadeli tahvillerine odaklanan ve çok yüksek kredi notu ve düşük risk vurgulayan [10].

2.2.2 Yapı Şeması

Aşağıdaki yapıyı seçin:

- Alt temel varlık → ABD hazine bonoları veya kısa vadeli hükümet menkul kıymetleri (T-Bills gibi)

- Yönetilen ve denetlenen kurum (geleneksel varlık yönetimi şirketleri gibi BlackRock'ın BUIDL fonu temel rolünü üstlenir)

- SPV / Güvenilir yapı, temel varlıkları tutar

- Blockchain'de yayınlanan Token (USDY veya OUSG) — Sahipleri altta yatan varlığın getirisine sahiptir, ancak doğrudan mülkiyete sahip değildir

- Akıllı sözleşme, dövüşme/geri alma mekanizmasını ve gelir dağıtımı mekanizmasını (günlük veya haftalık faiz gibi) yapılandırıyor

- İkincil piyasa veya platform yapıcı mekanizması likiditeyi artırır

2.2.3 Kurumsal Katılım Mantığı

RWA sabit getirisine kurumsal katılımı teşvik eden faktörler şunlardır: birincisi, geleneksel sermayenin zincir üstü portföy ayarlarını korumak istemesi ancak düşük riskli getirileri vazgeçmek istememesidir; ikincisi, menkul kıymet yöneticilerinin zincir üstünde şeffaf, izlenebilir ve düşük sürtünmeli bir emisyon kanalına sahip olmalarını sağlamaktır. Ondo için, uyumlu yapısı, güvenli saklama düzenlemeleri ve BlackRock, Franklin Templeton gibi tanınmış menkul kıymet yöneticileriyle olan ortaklıkları, kurumsal güvenini artırmaktadır. [2] Aynı zamanda, tokenleştirilmiş devlet tahvilleri, DeFi ekosisteminde teminat varlığı olarak kullanılabilir ve sermaye verimliliğini artırabilir.

2.3 Risk Kontrolü ve Uyumluluk Mekanizmaları

Sabit getirili RWA ürünlerinde, risk yönetimi ve uyumluluk mekanizmaları, bu ürünlerin kurumsal yatırımcılar tarafından kabul edilmesinin temel önkoşulunu oluşturur. Şu anki ABD uygulamalarına göre, bu tür ürünler genellikle ABD hükümetinin kısa vadeli menkul kıymetlerini temel varlık olarak kullanır; bu da kredi riskini çok düşük seviyede tutar ve bu durum, bu ürünlerin zincir üzerindeki yerel varlıklardan farkını oluşturan ana avantajdır. Aynı zamanda, getiri ödemeleri akıllı sözleşmeler aracılığıyla otomatik olarak yürütülür; bu da insan hatası riskini azaltırken şeffaflığı ve denetlenebilirliği önemli ölçüde artırır. Güvenli saklama bankaları ve üçüncü taraf denetim mekanizmalarıyla birlikte, temel varlıklar ile Token arasında birebir eşleşme sağlanır; bu da kurumsal düzeyde varlıkların gerçek varlığı ile zincir üzerindeki güvenilir eşlemesini çift katmanlı bir garantiyle sağlar.

Daha fazla yapılandırılmış risk kontrol boyutundan bakıldığında, temel tek bir önlem değil, zincir üzerinde tetikleme mekanizması ve geleneksel finansal düzenlemelerden oluşan çift yol sistemiyledir. Özellikle varlık destek oranı açısından, temel varlıklar ile Token oranı en az 1:1 olacak şekilde katı bir kısıtlama uygulanır ve Proof-of-Reserve mekanizması ile zincir üzerinde doğrulanabilirlik sağlanır; aynı zamanda koruma bankası tarafından denetim onayı verilir. Likidite yönetimi açısından, 24/7 yaratma ve iade mekanizmasına ve yapıcı ticaretçi taahhütlerine dayanılır; zincir üzerindeki olay kayıtları ile tüm süreç izlenebilir hale getirilir. Yatırımcı uygunluk kontrolü açısından, KYC/AML ve yeterli yatırımcı sistemi ile beyaz liste mekanizmasının bir araya getirilmesi, zincir üzerindeki erişim yönetimi ile ABD menkul kıymet düzenlemeleri (örneğin SEC çerçevesi) arasında bağlantı kurulur. Teknik düzeyde ise akıllı sözleşme denetimi, çok imzalı yönetim ve denetim raporlarının zincire kaydedilmesiyle protokol katmanı riski azaltılır. Ayrıca teminat ve likidite kullanım senaryolarında, tüm teminat işlemleri zincir üzerinde kaydedilir ve platform tarafından açıklanır; bu sayede gizli kaldıraç riski birikimi önlenir.

Bu tür token emisyonları, genellikle ABD menkul kıymetler yasasının Reg D ve Reg S çerçevesine dayanarak, halka açık emisyonun kaydını kaçınmak amacıyla özel teklif istisnasını kullanır ve aynı zamanda yatırımcı yelpazesini ve bilgi açıklama yükümlülüklerini sıkı şekilde sınırlar; temel varlıkların saklanması, bankacılık düzenlemelerine uygun olmalı ve varlıkların gerçekliği ile bağımsızlığı, düzenli denetimlerle garanti altına alınmalıdır; işlem ve çıkış mekanizmaları tasarlanırken, zincir üzerindeki aktarım tamamen serbest değildir; bunun yerine, yatırımcı uygunluk doğrulaması ve uyum sınırlamaları entegre edilerek likidite ile düzenleyici gereklilikler arasında dinamik bir denge sağlanır.

Genel bakışta, mevcut RWA risk yönetimi sisteminin özü, geleneksel finansta kredi aracılığı ve denetim güveni mekanizmalarını, zincir üzerinde doğrulanabilir ve kuralların otomatik olarak yürütüldüğü bir yapıya dönüştürmektir. Bu model, düzenlemeyi zayıflatmamıştır; aksine, teknik düzeyde düzenlemelerin uygulanmasını güçlendirmiştir. Ancak dikkat edilmesi gereken nokta, risklerin tamamen ortadan kalkmadığı, ancak ana riskin kredi riskinden yapısal risk ve uyumluluk uygulama riskine kaydığıdır; örneğin, koruma kuruluşlarının başarısızlığı, zincir üzerindeki verilerle gerçek varlıklar arasındaki uyumsuzluk veya düzenleyici politika değişikliklerinden kaynaklanan belirsizlikler. Bu nedenle, RWA'nın gelecekte büyük ölçekli kurumsal uygulamaya ulaşabilmesi, teknolojik olgunluk değil, zincir içi ve zincir dışı entegre bir risk yönetimi sisteminin uzun vadeli kararlılığı ve düzenlenebilirliğindedir.

2.4 Kazanç Modeli ve Nicel Analiz

Sabit getirili RWA sistemlerinde, getiri modelinin temel mantığı geleneksel finansın özünü aşmaz, ancak zincir üstü yapıda daha yüksek verimlilikte getiri yeniden dağıtımı ve likidite artırımı sağlar. Ondo Finance gibi devlet tahvili RWA ürünlerinin getirisi, temelde ABD devlet tahvili faizlerinden kaynaklanır ve aynı zamanda fon havuzlarının operasyonel verimliliğinden gelen yapısal prim ile zincir üstü ikinci el piyasa tarafından sağlanan likidite primiyle tamamlanır. Gerçek verilere göre, 2024 yılında USDY ve OUSG ürünlerinin yıllık getirisi yaklaşık olarak %4,6–%5,4 aralığında[3] olmuştur; bu seviye, mevcut faiz ortamında çoğu geleneksel para fonundan açıkça daha yüksektir ve aynı zamanda zincir üstü varlıkların maliyet azaltma ve dağıtım verimliliği avantajlarını gösterir. Daha da önemlisi, bu ürünler Tokenleştirilmiş formda, orijinal olarak kurumsal sistemler içinde kapalı kalmış olan getiri varlıklarını yeniden paketleyerek hem bireysel hem de uygun yatırımcılar olmak üzere iki müşteri grubuna aynı anda hizmet verir ve böylece getiri yapısı dışında piyasa genişleme değeri de yaratır.

Maliyet ve yapı açısından, zincir üzerindeki senetler (On-chain Notes), geleneksel MMF'ler (para piyasası fonları) veya tahvil fonlarına kıyasla belirgin bir hafiflik gösteriyor. Bir yandan, yönetim ücretleri önemli ölçüde düşüyor, bu da aracılık katmanlarının sıkıştırıldığını gösteriyor; diğer yandan, zincir üzerindeki döküm-geri alma-işlem mekanizması, sermayenin döngü hızını önemli ölçüde artırıyor ve yatırımcılar, fon geri alma pencerelerine tamamen bağımlı kalmadan ikinci el piyasalar aracılığıyla likidite serbest bırakabiliyor. Bu neredeyse anlık likidite, geleneksel varlıklara yönelik DeFi mekanizmalarının yapısal bir dönüşümüdür ve amacı getiri artışı değil, sermaye kullanım verimliliği ve varlık kombinasyonu esnekliğinin artırılmasıdır. Başka bir deyişle, RWA'nın rekabet avantajı daha yüksek getiri yerine aynı risk altında daha iyi verimliliğe doğru kaymaktadır.

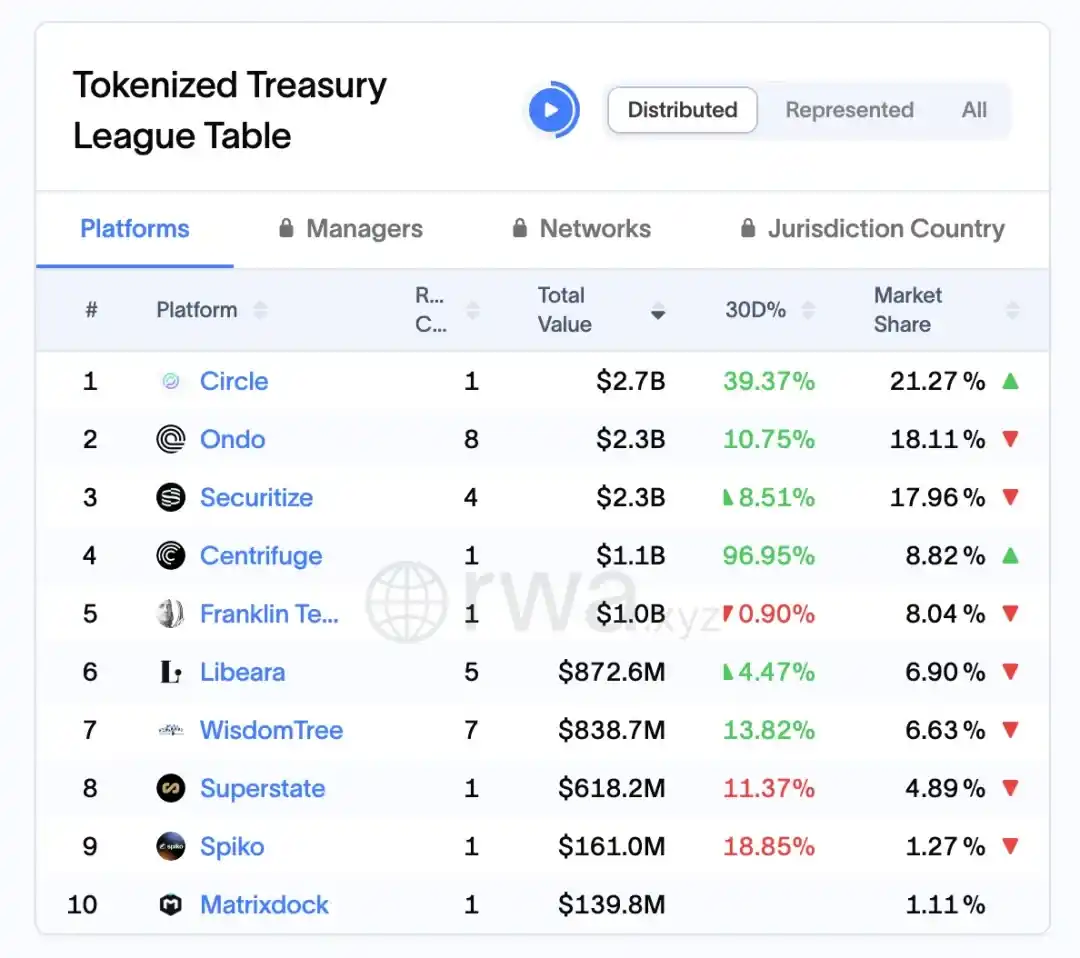

RWA.xyz platform verilerine göre, 1 Nisan 2026 itibarıyla Ondo, ABD hazine bonoları RWA pazarında yaklaşık $2,3 milyarlık varlık kilidlemiştir ve %18,11 pazar payıyla bu alt sektörün öncülerinden biri haline gelmiştir.

Şekil 7: Küresel 10 Büyük RWA Yayın Protokolünün Piyasa Değeri ve Piyasa Payı (1 Nisan 2026 itibarıyla)

Kaynak: rwa.xyz/treasuries, Pharos Research

2.5 Kurumsal Katılım ve Sekonder Mekanizma

Sabit getirili RWA sistemlerinin olgunlaşması sürecinde, kurumsal yatırımcıların katılım yolları ve ikinci el piyasa mekanizmalarının oluşturulması, ürün ölçeği ve likiditesini belirleyen kritik değişkenlerdir. Ondo Finance’in uygulamalarına göre, temel stratejisi kurumsal sermayeyi basitçe entegre etmek değil, çevrimdışı varlık yönetimi ve çevrimiçi likidite ifadesi yapısını tasarlayarak geleneksel varlık yöneticileri (varlık yöneticileri, teminat bankaları) ile çevrimiçi yatırımcıları etkili bir şekilde birleştirmektir. Bu sayede sermaye kaynakları ve varlık tedariki çift yönlü olarak genişletilir. Bu süreçte kurumsal kurumlar, alt yapı varlıklarının seçimi, portföy yönetimi ve uygunluk teminatı gibi görevleri üstlenirken, çevrimiçi kısım hisse parçalamayı, likiditeyi serbest bırakmayı ve yatırımcı dağıtımını sorumlu tutar; ikisi arasında işlevsel olarak ayrışmış ancak risk açısından bağlantılı yeni bir iş birliği ilişkisi oluşur. Bu yapı, RWA ürünlerinin hem kurumsal yatırımcıların güvenlik ve uyumluluk ihtiyaçlarını hem de çevrimiçi kullanıcıların esneklik ve işlem yapılabilirlik taleplerini karşılamasını sağlar.

Daha da ileri gidildiğinde, ikinci el piyasa mekanizması, RWA'yı fon benzeri ürünlerden işlem yapılabilir bir varlık sınıfına dönüştüren temel itici kuvvettir. İkinci el işlem mekanizması, token likiditesini canlandırır ve varlık toplama etkinliğini artırır. Ondo'nun sunduğu Nexus platformu, hemen basılıp hemen geri ödenebilir mekanizmayı gerçekleştirebileceğini belirtmektedir; bu da likiditeyi güçlendirmektedir[2]. Bu mekanizma, geleneksel fonların申赎 ile likiditeyi destekleme modelini temelden yeniden şekillendirir ve yatırımcıların likidite çıkışını tamamen emitten bağımlı hale getirmek yerine, zincir üzerinde eşleştirme işlemiyle hisse devirlerini gerçekleştirmesine olanak tanır; bu da sermaye çıkış süresini önemli ölçüde kısaltır. Aynı zamanda, teklif-teklik mekanizması ve likidite havuzlarının eklenmesi, fiyat dalgalanmalarından kaynaklanan likidite indirimini kısmen azaltmış ve RWA varlıklarının kademeli olarak tahvil ETF'lere benzer işlem özelliklerine sahip olmasına katkıda bulunmuştur.

Daha derin bir düzeyde, kurumsal katılım ile ikincil mekanizmalar arasında açık bir pozitif geri besleme ilişkisi vardır: kurumsal katılımcıların girişi, temel varlık kalitesini ve ölçek istikrarını artırır ve bu da piyasa güvenini güçlendirir; aynı zamanda daha verimli ikincil likidite, kurumsal portföy atama niyetini ve sermaye döngü verimliliğini de artırır. Bu döngü bir kez oluşursa, RWA piyasasının ölçekli büyüme aşamasına girmesini sağlayacaktır. Ancak, bu modelin hala katı uyum sınırları ve yatırımcı erişim mekanizmalarına bağlı olduğu dikkate alınmalıdır; özellikle ABD düzenleyici çerçevesi altında, ikincil işlemler genellikle aktarım kısıtlamaları ve uygun yatırımcı kurallarıyla sınırlıdır ve bu da tam serbest dolaşımın gerçekleştirilmesini bir ölçüde engeller.

Ondo'nun şu anda oluşturduğu ikincil mekanizma, temelde zincir üstü sabit getiri piyasası altyapısını oluşturmaya çalışıyor; bu, yalnızca tek bir ürünün likiditesini artırmakla kalmıyor, aynı zamanda gelecekteki çeşitli RWA varlıkları için birleşik bir işlem ve fiyatlandırma çerçevesi sunuyor. Eğer bu mekanizma sürekli gelişmeye devam eder ve daha fazla yapıcı, yapılandırılmış ürünler ve faiz türev araçları yavaş yavaş entegre edilirse, RWA piyasası şu anki pasif getiri varlık havuzundan, tam bir getiri eğrisi ve risk katmanlamasına sahip zincir üstü tahvil piyasasına dönüşebilir. O zaman, kurumsal katılımcılar artan bir değişken değil, piyasa işleyişinin temel bileşeni haline gelecektir.

2.6 Zorluklar, trendler ve Hong Kong pazarı için dersler

Daha geniş bir bakış açısıyla, RWA sektörü ABD'de varlıkların blokzincirine aktarılabilirlik yolunu doğrulamış olsa da, düzenleyici çerçevenin tamamen birleştirilmemiş olması, zincir içi ve zincir dışı hukuki hakların bağlantısının karmaşık olması, likiditenin az sayıda platforma bağımlı olması ve temel varlıkların şeffaflığının değişkenliği gibi çok sayıda yapısal kısıtlamayla karşı karşıyadır. Aynı zamanda, piyasa net bir trend oluşturuyor: birincisi, varlık türlerinin kısa vadeli devlet tahvili gibi standartlaştırılmış varlıklardan kredi, özel sermaye fonu hisseleri gibi daha karmaşık kategorilere doğru genişlemesi; ikincisi, uygunluk altyapısının (KYC/AML, saklama, denetim) sürekli güçlenmesi; üçüncüsü, önde gelen kurumların ölçeklenebilir gelişimi desteklemek için piyasaya hızla girmesi. Bu bağlamda, Çin ve Hong Kong piyasaları RWA gelişim fırsatlarını yakalamak istiyorsa, kurumsal sağlama ve senaryo uygulaması yönlerinde odaklanabilir; örneğin, Hong Kong'un uluslararası finans ve düzenleyici koordinasyonundaki avantajlarından yararlanarak, uygun tokenleştirilmiş ihracat ve sınır ötesi akış mekanizmalarını önceden keşfedebilir ve aynı zamanda varlık seçimi, bilgi açıklığı ve yatırımcı koruması açısından daha yüksek standartlar oluşturabilir, böylece kontrol edilebilir riskler altında yenilikçi başarılar elde edebilir.

03 Tedarik Zinciri Finansmanı RWA (Centrifuge): Ana Şirket Onayı, Küçük ve Orta Ölçekli İşletmeler İçin Finansman Verimliliği ve Risk Hafifletme

3.1 Özet: RWA’nın tedarik zinciri finansmanında yapısal yenilikleri

Mevcut RWA uygulamalarında, tedarik zinciri finansmanı, emlak veya hazine bonosu gibi varlıklara kıyasla daha gerçekçi karmaşıklığa sahip bir senaryodur ve dönüşümü daha zordur; ancak bu nedenle yapısal yenilik açısından daha anlamlıdır. Gözlemlerime göre, geleneksel tedarik zinciri finansmanının temel sorunu her zaman üç anahtar kelimeyle ilgilidir: bilgi asimetrisi, kredi iletiminde kopma ve finansman verimliliğinin düşük olması—küçük ve orta ölçekli işletmeler gerçek alacaklara sahip olsalar bile, düşük maliyetli finansman elde edememektedir. RWA'nın getirilmesi, sadece alacakları blok zincirine aktarmak değildir; bunun yerine, bankaların öncülük ettiği kredi aracılık sistemini, varlık haklarının belirlenmesi—risk katmanlaması—likidite uyumu şeklinde zincir üzerindeki bir kombinasyona ayıran tam bir yapısal yeniden yapılandırma sunar. Bu süreçte, Centrifuge gibi modeller, nispeten net bir yol sunar: bir yandan, SPV veya hukuki anlaşmalar aracılığıyla alacakları standartlaştırılmış şekilde paketleyerek, doğrulanabilir ve aktarılabilir temel varlık niteliği kazandırır; diğer yandan, Tinlake gibi katmanlı finansman yapılarını kullanarak varlık havuzunu farklı risk seviyelerine (örneğin, Senior/Junior Tranche) ayırarak, farklı risk tercihlerine sahip sermayeleri çekmeye çalışır. Bu tasarım, temelde blok zinciri üzerinde geleneksel ABS (varlığa dayalı menkul kıymet) mantığını yeniden üretip optimize eder; ancak temel farkı, blockchain'in varlık durumlarını daha yüksek frekansla ve şeffaf bir şekilde güncelleyebilme yeteneğidir; bu da sermaye sağlayıcıların riskleri sadece periyodik açıklamalara değil, dinamik olarak değerlendirebilmesini sağlar. Ayrıca, DeFi likiditesinin (örneğin MakerDAO tarafından sağlanan kararlı para finansmanı) dahil edilmesi, sermaye kaynaklarının yapısını daha da değiştirerek tedarik zinciri finansmanını banka bilançolarına sınırlamadan, küresel blok zinciri sermaye havuzlarıyla bağlantı kurmaya başlamıştır. Söz konusu alanda RWA'nın gerçek yeniliği, sadece finansman verimliliğini artırmak değil; aynı zamanda kredinin nasıl ayrıştırıldığını, fiyatlandığını ve dolaştığını temel mekanizmayı yeniden şekillendirmeye çalışmaktır—bu da onu diğer RWA yarışmalarına kıyasla daha dikkat edilmesi gereken bir nokta haline getirir.

3.2 Centrifuge Platform Tasarım Mantığı: Tinlake Modeli ve SPV Mekanizması

Centrifuge'in Tinlake modeli, çevrimdışı SPV'nin gerçek varlıkları tutması ve çevrimiçi Token'ların kazanç haklarını temsil etmesi üzerine kuruludur. Ana yenilik, riskleri katmanlamak için çift Token yapısını kullanmaktır: TIN Token alt sıradaki riski taşır, DROP Token ise öncelikli yatırımcılara istikrarlı getiri sağlar.

Bu model, geleneksel varlık senetleştirmeye benzer bir kredi katmanlaması oluşturur, ancak likidite ve denetim mekanizmalarında zincir üzerinde daha fazla şeffaflık sunar.

Grafik Açıklaması: Bu yapı, RWA varlıklarının çevrimdışı hak tanımından çevrimiçi likiditeye kadar olan tam süreçte uyumu garanti eder. SPV, yasal olarak riskleri izole eder, NFT hak tanım mekanizması tekrarlı teminat kullanımını önler ve katmanlı Token tasarımı farklı risk tercihlerine sahip yatırımcıların giriş yollarını sağlar.

3.3 MakerDAO ile İşbirliği Mekanizması: Stabil Para Likiditesi Enjeksiyonu

Tüm tedarik zinciri RWA sisteminde, Centrifuge'in varlıkların blokzincire nasıl entegre edileceği ve katmanlandırılacağı sorusunu çözdüğü söylenirse, MakerDAO ile olan birlikteliği, bu varlıkların nasıl gerçek, sürekli ve ölçeklenebilir finansman kaynaklarına kavuşacağı daha kritik soruyu yanıtlar. Gerçek uygulamalarda, bu iş birliği basit bir protokol entegrasyonu değil, geleneksel faktoring finansman mantığını blokzincire taşıyan sistemik bir denemedir.

Özellikle Centrifuge, Tinlake'de oluşturulan DROP token'larını MakerDAO teminat sistemiyle entegre ederek, düşük riskli öncelikli gelir haklarını doğrudan stabil para üretme mekanizmasına teminat olarak sunar. Bu tasarımın temel önemi, gerçek varlıkları zincir üstü kredi parası (DAI) ile birbirine bağlayarak tedarik zinciri finansmanının bankalar veya özel kredi fonlarına değil, daha açık bir zincir üstü likidite havuzuna bağlanmaya başlamasını sağlamasıdır. Başka bir deyişle, varlık sahipleri sadece finansman kanallarının bir tamamlayıcısını değil, finansman kaynaklarının temel yapısını değiştirmektedir.

Yapısal olarak, bu mekanizma, gerçek varlık → DROP → DAI → ikinci el piyasa şeklinde adım adım soyutlanma ve likidite artışı yolu olarak anlaşılabilir. Her dönüşüm aşaması, varlığın formunun standartlaştırılması ve likiditesinin artırılmasıyla eşlik eder: alacaklar önce hakların tanınması amacıyla NFT olarak paketlenir, ardından katmanlı yapı aracılığıyla ticari ERC-20 tokenlere (DROP/TIN) dönüştürülür, daha sonra MakerDAO sistemi aracılığıyla DAI stabil coinine serbest bırakılır ve nihayet daha geniş bir DeFi piyasasında dolaşım ve yeniden yapılandırma için açılır. Tam olarak bu süreçte, geleneksel finansta nispeten kapalı olan kredi varlıkları, ilk kez birleştirilebilir hale gelir ve daha karmaşık zincir üstü finansal yapılara entegre edilebilir.

Bu mekanizmanın işleyebilmesi, çoklu risk azaltma önlemlerinin birlikte etkileşimi üzerine kuruludur. Bir yandan, Centrifuge, TIN sahiplerine riski öncelikli olarak atayarak DROP için bir kredi tamponu oluşturur; diğer yandan, MakerDAO, DROP için yüksek bir fazla teminat oranı belirler ve sistematik riski kontrol etmek için tahliye mekanizmalarını uygular. Ek olarak, temel varlıklar, gerçek geri ödemeleri sağlamak için hâlâ SPV yapısına, denetimlere ve hukuki kısıtlamalara dayanmaktadır; bu da zincir üstü kredinin gerçek hukuki sistemden bağımsız olmadığını, aksine zincir üstü ve zincir altı kısıtlamaların birleşiminden oluşan bir karışık model oluşturduğunu gösterir.

Yazarın bakış açısından, bu iş birliğinin gerçek yeniliği, RWA'ya durağan para akışını sağlamakla sınırlı değil, daha derin bir düzeyde yeni bir kredi iletim yolu oluşturmaya çalışmak: Kredi artık tamamen banka bilançolarına bağlı değil, varlık katmanlaması, protokol teminatı ve piyasa fiyatı aracılığıyla zincir üzerinde adım adım bölünmeye ve yeniden fiyatlanmaya başlıyor. Bu mekanizma olgunlaştığında, etkisi sadece tedarik zinciri finansına sınırlı kalmayacak, daha geniş gerçek varlık kategorilerine de yayılacaktır.

3.4 Vaka Çalışması: New Silver ve HarborTrade

(1) Yeni Gümüş Vakası: Gayrimenkul Onarım Kredisi RWA’ya Dönüştürüldü Yeni Gümüş, ABD’de kısa vadeli gayrimenkul finansmanı sağlayan bir kurumdur ve Centrifuge platformu aracılığıyla ev onarım kredilerini NFT’ye dönüştürür; her kredinin ortalama tutarı 100.000–250.000 ABD dolarıdır. Varlıklar Tinlake havuzuna dahil olduktan sonra, DROP yatırımcıları yıllık %6–9 sabit getiri elde eder. Proje verilerine göre[11], 2024 yılının sonuna kadar toplamda 50 milyon ABD dolarından fazla kredi verilmiştir ve vade dışı ödeme oranı çok düşüktür (geçmiş veriler %0–2 aralığını göstermektedir; kesin sayılar için yayıncının kredi seviyesi vade dışı ödeme tablosuna veya üçüncü taraf denetim raporuna başvurulmalıdır).

(2) HarborTrade Vakası: Uluslararası Ticaret Alacaklarının RWA’ya Dönüştürülmesi HarborTrade, ticari finansman aşamasında RWA yapısını tanıtarak temel varlık olarak ihracatçıların alacaklarını kullanır. [12] Centrifuge sistemi üzerinden NFT belgesi oluşturulduktan sonra, DROP yatırımcılarının sermayesi SPV aracılığıyla doğrudan ihracatçı şirkete geri akar ve finansman alma süresi haftalar düzeyinden hafta içine veya daha kısalır (belirli projelerde bu süre 1-2 haftaya kadar düşebilir; proje sahibinden nakit akışı kanıtı gereklidir).

3.5 Varlık doğrulama, risk yönetimi ve zincir üstü izleme mantığı

Centrifuge, risk kontrol sisteminde zincir üzerinde gerçek zamanlı izleme + zincir dışı hukuki hak tanımak çift mekanizmasını kullanır. Her varlığın temel belgeleri (sözleşme, fatura, ödeme kayıtları) üçüncü taraf denetim kurumları tarafından doğrulanır ve karma oluşturulup zincire eklenir. Sistemde bir Oracle izleme modülü bulunur; varlık vadesinde ödenmezse, ödeme gecikirse veya teminat değeri düşerse otomatik olarak tahliye süreci tetiklenir.

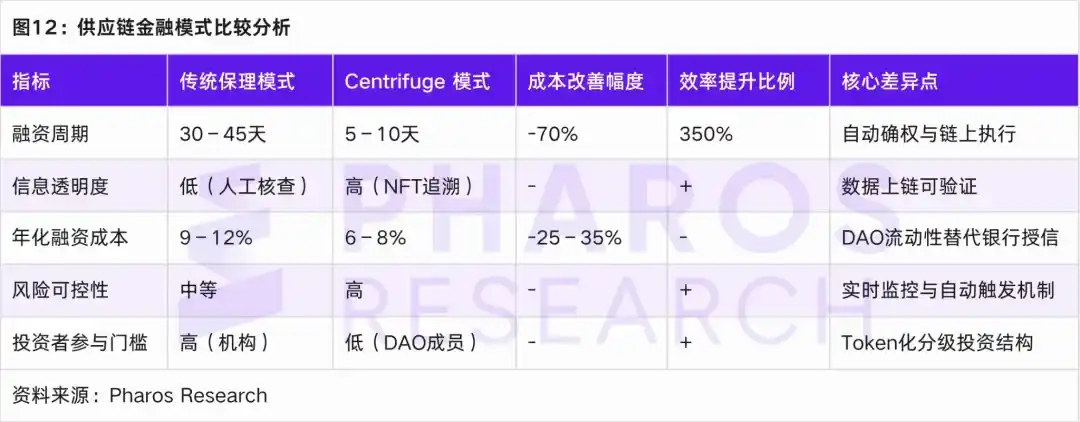

3.6 Geleneksel tedarik zinciri finansıyla verimlilik ve maliyet karşılaştırması

Geleneksel faktoring modeli ile Centrifuge modeli karşılaştırıldığında, RWA finansman döngüsü, bilgi şeffaflığı, fon maliyeti ve ihlal kontrolü açısından belirgin avantajlar sunmaktadır.

04 Önceden İhale Edilen Hisse Senedi RWA: Varlık Uygunluğu, Transfer Sınırlamaları ve Değerleme Fiyatlandırma Mekanizması

4.1 Önceden İhale Edilen Hisse Senedi RWA'nın Pazar Arka Planı ve Kurumsal Mantığı

Önceki analizlerde, emlak, sabit gelir ve tedarik zinciri finansmanı RWA'ları için ortak bir temel mantık görülmektedir: varlık haklarının tanınması, yapısal paketleme ve zincir üstü dolaşım yoluyla, orijinal olarak düşük likiditeye sahip gerçek varlıklar, bölünebilir, işlem yapılabilir ve programlanabilir finansal ürünler haline getirilir. Pre-IPO hisse senedi RWA'sı, temelde bu mantığı sürdürmektedir, ancak karmaşıklığı ve kurumsal kısıtlamaları açıkça daha yüksektir; temel odak noktası artık sadece varlığın zincire aktarılması değil, sıkı ABD menkul kıymetler düzenlemesi çerçevesinde sermaye piyasası hisselerinin uygun dijital ifadesi ve sınırlı likidite serbest bırakılmasıdır.

Piyasa bağlamında, Securitize, Arca Labs, Republic gibi uyumlu tokenleştirme platformlarının yükselişiyle, geleneksel VC/PE'lerin likiditesiz hisse senedi varlıkları, blockchain üzerinden hisse senedi haline getirme ve menkul kıymetleştirme teknik yolları kazanmaya başlamıştır; temel olarak birinci pazar haklarının yapısal olarak bölünmesi ve düzenlenmiş bir ortamda ikinci pazar mekanizmalarının getirilmesi gibidir. Ancak RealT veya Ondo gibi varlıklardan farklı olarak, ön halka arz (Pre-IPO) hisselerinin risk fiyatlandırması, bilgi açıklaması ve transfer kısıtlamaları daha katıdır; bu nedenle kurumsal tasarımı ABD menkul kıymetler yasası muafiyet sistemine daha fazla bağımlıdır. Somut uygulama yolları açısından, şu anda piyasa Reg D, Reg A+ ve Reg CF merkezli uyumlu bir üçgen oluşturmuştur: Reg D (Kural 506(c)), zengin nitelikli yatırımcılara karşılık gelmekte olup, mevcut büyük tutarlı finansman ve kurumsal katılımın ana kanalıdır; özelliği yüksek发行 verimliliği ancak likidite sınırlamasıdır (genellikle 1 yıllık kilitlenme süresi gerekir); Reg A+ (Tier 2), finansman hacmi ve uyumlu bilgi açıklaması gerekliliklerini dengelerken, halka açık yatırımcı katılımını kısmen açar ve varlıkların ATS (Alternatif İşlem Sistemi) üzerinde sınırlı dolaşım kapasitesine sahip olmasını sağlar; Reg CF ise dağıtılmış katılım + risk kontrolüne vurgu yapar; kurumsal tasarımı basit bir eşik düşürme değil, yatırımcıların yıllık yatırım tutarlarına dinamik sınırlamalar getirerek, kullanıcı katılım katmanı veya topluluk hak havuzu olarak konumlandırır; bu durum, tedarik zinciri finansmanı RWA'da alt sıralı sermayenin riski emme mantığıyla bir benzerlik gösterir. Vaka deneyimlerine göre, mevcut ana akım Pre-IPO RWA projeleri genellikle üst seviyede Reg D/Reg S finansman + alt seviyede Reg CF kullanıcı katılımı şeklinde çift katmanlı bir yapı benimser; bu da finansman verimliliği ile topluluk genişlemesini dengeler ve yukarıda bahsedilen yapısal katmanlaşma eğilimiyle tamamen uyumludur. Bu nedenle Pre-IPO hisse senedi RWA'sının, gayrimenkul veya tahvil benzeri varlıkların zincire aktarılma yolunu basitçe kopyalamadığı düşünülebilir; aksine daha katı düzenleyici kısıtlamalar altında, geleneksel özsermaye likidite sorununa yönelik kurumsal bir düzeltmedir; temel değeri, menkul kıymet yasalarının alt sınırını aşmadan zincir üzerindeki teknolojiyi kullanarak varlığın erişilebilirliğini ve likidite verimliliğini artırmaktır; ancak gelişim sınırları her zaman uyumlu çerçevelerle belirlenir.

4.2 Temsili Platform Vaka Analizi: Securitize, Arca Labs ve Republic

Pratik yollar açısından, Securitize, Arca Labs ve Republic gibi üç platform, sırasıyla altyapı odaklı, fon yapısı yeniden yapılandırıcı ve halka açık finansman odaklı üç tipik modeli temsil eder: İlk olarak, Securitize dijital menkul kıymetler çağı için temel bir işletim sistemi gibidir; emisyon, kayıt, uyumluluk ve işlem (ATS) süreçlerini entegre ederek, önceki ayrılmış özel hisse senedi süreçlerini modüler ve blok zinciri üzerinde dönüştürür ve Pre-IPO hisselerinin programlanabilir likiditeye sahip olma imkânını sağlar; sunduğu Pre-IPO Equity Token Programı, aslında şirketlerin IPO öncesi kısmi likiditeyi serbest bırakmasını sağlar ve aynı zamanda Reg D gibi yollarla yatırımcı kitlelerini sıkı şekilde sınırlayarak verimlilik ile uyumluluk arasında denge kurar; ikinci olarak, Arca Labs varlık yapısı düzeyinde yeniden yapılandırma yapar; Pre-IPO hisselerini bir fon kapsayıcısına dahil ederek NAV (net varlık değeri) mekanizması aracılığıyla halka açık fon benzeri bir ifade sağlar; bu modelin anahtarı tek bir projenin likiditesi değil, portföy düzeyindeki risk dağılımı ve değerleme pürüzsüzlüğüdür; bir anlamda geleneksel menkul kıymet yönetimi mantığının blok zinciri üzerindeki bir yansımasıdır; son olarak, Republic başka bir yol temsil eder — Reg CF çerçevesi aracılığıyla katılım barierlerini düşürerek Pre-IPO yatırımlarını yüksek net varlıklı bireylerden genel halka doğru genişletir; blockchain teknolojisi sayesinde hisse kaydını ve temettü ödemelerini otomatikleştirerek küçük, çeşitlendirilmiş ve dağıtılmış yatırım yapılarının uygulanabilirliğini sağlar; ancak bu aynı zamanda daha güçlü bir likidite kısıtlaması ve bilgi açıklaması baskısıyla doğrudan karşı karşıya kalır.

Yazarın bakış açısından, bu üç model birbirleriyle rekabet etmiyor; bunlar, Pre-IPO hisse senedi RWA için katmanlı bir pazar yapısı oluşturuyor: Securitize, uygun şekilde likidite sağlamanın mümkün olup olmadığını çözüyor, Arca Labs, fiyatlamayı ve tutmayı nasıl optimize edeceğimizi iyileştiriyor, Republic ise kimin katılabileceğinin sınırlarını keşfediyor. Üçü de temel bir soruya işaret ediyor: menkul kıymet düzenlemelerinin alt sınırını aşmadan, geleneksel hisse senedi likiditesini teknolojik yollarla yumuşak bir şekilde yeniden yapılandırmak. Bu yeniden yapılandırma, likiditenin tamamen ortadan kaldırılmasını amaçlamıyor; bunun yerine, kilitlenme süreleri, yatırımcı sınıflandırması ve ikincil piyasa erişim mekanizmaları aracılığıyla kontrollü bir likidite sağlıyor. Bu, Pre-IPO RWA’nın diğer varlık sınıflarından farklılaştıran temel özelliktir.

4.3 Değerleme Fiyatlandırma ve Pozisyon Süresi Mekanizması

Ön İPO hisse senedi değerlemesinin en büyük zorluğu, doğası gereği likidite eksikliği ve bilgi asimetrisi sorunlarından kaynaklanır. Bu zorluklarla etkili bir şekilde başa çıkmak için RWA tokenizasyon projeleri, dinamik net varlık değeri (NAV) modeli ve doğrulanabilir raporlama mekanizmalarını kullanarak değerleme ve risk azaltma uygular. Bu alanda, ana platformlar farklı pazar ihtiyaçlarını ve değerleme senaryolarını karşılamak için üç ana değerleme yolunu benimsemiştir.

Öncelikle, Mevcut Değerlendirme (Milestone Valuation), bir şirketin finansman turu ve gelir büyümesi gibi büyüme aşamalarına dayalı olarak değerlemeyi dinamik olarak ayarlayan yaygın bir değerleme yöntemidir. Bu yöntem, özellikle erken aşamadaki büyüyen şirketler için, zamanla değişen değerlemesini doğru şekilde yansıtmakta kullanılır. İkincil olarak, Karşılaştırmalı Şirketler (Comparable Company) yöntemi, halihazırda borsada listelenmiş aynı sektördeki şirketlerin değerleme kat sayılarını karşılaştırarak, Pre-IPO şirketler için nispeten makul bir piyasa değeri belirler. Bu yöntem, piyasa odaklıdır ve piyasa koşullarındaki değişikliklerin etkisini esnek bir şekilde yansıtabilir. Son olarak, Blockchain Net Varlık Değeri Senkronizasyonu (On-chain NAV Oracle) yöntemi, bağımsız denetim kurumları tarafından periyodik olarak şirketin net varlık değerlerini blok zincirine kaydederek değerlemenin şeffaflığını ve izlenebilirliğini garanti eder. Bu yöntem, tüm yaşam döngüsü boyunca değerleme güncellemeleri için uygundur ve varlıkların değişimlerini gerçek zamanlı olarak yansıtabilir; ancak denetim maliyetleri yüksektir.

Bu değerleme yolları bağımsız olarak çalışmaz; proje özelliklerine ve piyasa talebine göre birlikte kullanılırlar. Örneğin, aşama değerlemesi ve karşılaştırılabilir şirketler yöntemi, finansmanın erken ve orta aşamalarındaki projelerde esnek ve piyasa odaklı bir değerleme sunar. Blockchain varlık değeri senkronizasyonu ise olgun ve likiditesi düşük varlıklar için şeffaf ve güvenilir bir değerleme desteği sağlar.

Bu değerleme yöntemlerinin bir arada kullanılmasıyla, RWA platformu hem değerlemenin doğruluğunu artırır hem de yatırımcıların projeye olan güvenini artırarak piyasada olumlu bir gelişime katkıda bulunur. Ayrıca, bu değerleme modelleri yatırımcılara çok boyutlu risk değerlendirme imkanları sunar ve daha karmaşık yatırım ortamlarında yatırımcıların projenin risk ve getiri dengesini daha net bir şekilde anlamasını sağlar.

4.4 Likidite Mekanizması ve Transfer Sınırlamaları

Önceki analizde, emlak RWA (RealT), sabit getiri RWA (Ondo Finance) ve tedarik zinciri finansmanı RWA (Centrifuge) gibi farklı varlık türlerinin temel yapılarını ve uyum yollarını inceledik. Buna kıyasla, Pre-IPO hisse senedi RWA'nın likidite mekanizmaları ve transfer kısıtlamaları, kilitlenme süreleri, yatırımcı uygunluk gereklilikleri ve düzenleyici muafiyet koşulları gibi faktörlerden dolayı daha karmaşıktır. Securitize örneğini alırsak, token ihracından sonra en az 12 aylık bir kilitlenme süresi boyunca transfer edilemez ve ardından ilgili düzenlenmiş ATS üzerinde transfer mümkündür. Bu süreç, Pre-IPO hisse senedi RWA'nın likidite serbest bırakma sürecinde izlemek zorunda kaldığı katı kuralları yansıtır.

Likiditeyi artırmak için, Pre-IPO hisse senedi RWA'nın temelini uygun ve verimli bir aktarım mekanizması kurmak oluşturur. İlk olarak, düzenleyici tanıma tabi olan token kayıt sistemi, varlıkların uygun şekilde dolaşımını sağlayarak farklı platformlar arasında varlık akışını teşvik eder; ikinci olarak, çoklu platformlu kimlik doğrulama (KYC Passporting) özelliği, yatırımcı kimliklerini platformlar arası doğrulayarak yatırımcı uygunluğunu garanti altına alır; son olarak, zincir üzerindeki uygunluk rota mekanizması (Compliance Layer Smart Contract), aktarım sürecindeki tüm uygunluk gereksinimlerinin otomatik olarak uygulanmasını sağlayarak insan hatası riskini azaltır.

Yukarıdaki mekanizmaya göre, Pre-IPO hisse senedi RWA'nın özel sunumdan uyumlu dolaşıma geçişi genellikle şu yolu izler:

(1) Kilitli dönem boyunca tokenler transfer edilemez, yatırımcılar KYC doğrulamasından geçmelidir ancak herhangi bir piyasada işlem yapamazlar, likidite tamamen dondurulmuştur.

(2) Kilitlenme süresi sona erdikten sonra, tokenler Securitize Markets, tZERO gibi düzenlenmiş ATS pazarlarında işlem görebilir; ancak alıcıların uygunluğunu sağlamak için KYC ve AML incelemeleri hâlâ gereklidir. Ancak piyasa derinliğinin yetersizliği ve alıcı grubunun sınırlı olması nedeniyle likidite hâlâ etkilenmektedir.

(3) Kamu teklif dönemi aşamasında, SEC yolu açıklama gereklilikleri ve Reg A+ onayı sağlandığında, tokenlar kamu piyasa varlığına dönüştürülebilir ve daha geniş bir yatırımcı kitlesine açılır; ancak bu süreç, onay gecikmeleri nedeniyle likidite serbest bırakmasında gecikmelere neden olur.

Bu katmanlı uyum önlemleri sayesinde, Pre-IPO hisse senedi RWA, uyumluluğu garanti altına alırken sırayla likiditeyi serbest bırakabiliyor. Ancak bu süreç, düzenleyici çerçevede varlık likiditesinin serbest bırakılmasının karmaşıklığını ve döngüsel doğasını da ortaya koyuyor.

Bu likidite mekanizması ve aktarım kısıtlamaları tasarımı sayesinde, Pre-IPO hisse senedi RWA'nın piyasa gelişimi, düzenleyici gereklilikleri karşılamak koşuluyla, varlıkların likiditesini artırarak pazarlaşmasını teşvik edecektir.

4,5 Yatırım Getirisi ve Pozisyon Süresi Analizi

Pre-IPO hisse RWA'da yatırım döngüsü genellikle 3 ile 7 yıl arasındadır. Securitize ve Republic platformlarının geçmiş verilerine göre[14], yatırımcıların iç getiri oranı (IRR) %12 ile %25 arasındadır, ancak büyük dalgalanmalar mevcuttur. Zincir üzerindeki yapılandırılmış ürünlerin ortaya çıkmasıyla gelir katmanlama tasarımı yaygınlaşmaya başlamıştır:

(1) Senior katmanı (öncelikli token): Bu katmandaki tokenlar genellikle istikrarlı temettü sağlar, düşük risk tercihi olan kurumsal yatırımcılar için uygundur ve tipik tutma süresi 2 ila 3 yıldır[15], yıllık getiri oranı %8 ile %12 arasındadır.

(2) Mezzanine katı (aracı token): Orta düzeyde risk kabul edebilen yatırımcılar için uygun, yıllık getiri oranı %15 ile %20 arasında[16], tutma süresi genellikle 3 ile 5 yıl arasındadır.

(3) Hisse Sermayesi Katmanı (hisse tokenları): Bu katmandaki tokenlara yapılan yatırımlar yüksek risk taşır ve ana olarak yüksek risk hoşlu sermaye yatırımcıları hedef alır; yıllık getiri %25’in üzerindedir[17], tipik tutma süresi 5 ila 7 yıldır.

Bu hiyerarşik tasarım, farklı risk tercihlerine sahip kurumsal yatırımcıları çekmekle kalmaz, aynı zamanda tokenize ikinci el piyasa için daha esnek bir ürün yapısı sunar ve çeşitli piyasa ihtiyaçlarını daha iyi karşılar.

Bu yapılandırılmış tasarım, farklı türde yatırımcıların risk ve getiri uyumunu optimize etmenin yanı sıra varlıkların likiditesini etkili bir şekilde artırarak sermaye piyasalarının çeşitlendirilmesine yol açmaktadır.

05 Sonuç

ABD'nin RWA ilk uygulamalarına bakıldığında, RWA, geleneksel finans ile blok zinciri arasındaki sınırları sürekli aşarak birçok alanda derinlemesine yenilik potansiyeline sahip bir zincir üstü varlık sınıfı haline gelmektedir. RealT, gerçek emlak varlıklarını SPV yapısı ve tokenizasyon aracılığıyla hisse senedi yönetimi şeklinde sunarak yatırım eşiğini büyük ölçüde düşürmüş ve uyumlu bir çerçeve ile piyasa yasallığını sağlamıştır. Ondo Finance, ABD hazine bonolarını temel varlık olarak kullanarak akıllı sözleşmeler ve SPV mimarisiyle sabit getiri ürünlerini zincir üstüne taşımış ve yatırımcılara düşük riskli, yüksek likiditeli bir şekilde sabit getiri piyasalarına katılma imkanı sunmuştur. Centrifuge ise tedarik zinciri finansmanı RWA projesiyle bankalara dayalı geleneksel kredi sistemini blok zinciri tabanlı merkeziyetsiz bir yapıya dönüştürerek finansman verimliliğini artırmış ve maliyetleri düşürmüştür.

Ancak bu projeler, RWA pazarının gelişimi için değerli deneyimler ve yenilikçi yollar sunarken birçok zorlukla da karşı karşıyadır. Örneğin, uyumluluk açıklamalarının yüksek maliyeti, sınır ötesi teminat uyumluluğu sorunları ve sabit değerli para birimi bağlama riski, RWA'nın sürekli gelişimi için kritik engellerdir. Özellikle düzenleyici açıdan, tüm platformlar uyumlu yollarla tasarlanmıştır ancak ABD menkul kıymetler yasal çerçevesindeki sıkı gereklilikler, bazı ürünlerin likidite serbest bırakmasını sınırlamaktadır. Örneğin, ön halka arz hisse senedi RWA'nın likidite mekanizmaları ve aktarım kısıtlamaları, özellikle kilitlenme süreleri ve ikincil piyasa kısıtlamaları altında, uyumluluk ile piyasa talebi arasında dengede bulunmayı gerektirmektedir.

RWA'nın teknik çerçevesi ve uyumluluk tasarımı ABD'de Çin ve Hong Kong pazarlarına kıyasla bazı ilerlemeler kaydetmiş olsa da, Çin ve Hong Kong uluslararası finans merkezleri olarak farklı avantajlara sahiptir. Çin, finansal teknoloji ve yenilikçi düzenlemelerdeki esnekliği sayesinde, blockchain ile geleneksel finansın daha iyi entegrasyonu yoluyla yerel pazarlara daha uygun RWA yolları keşfedebilir. Hong Kong, uluslararası finans merkezi olarak olgun finansal piyasalarına ve küresel yatırımcı yapısına dayanarak, sınır ötesi RWA'nın uyumlu akışını teşvik ederek küresel RWA piyasalarının genişlemesine önemli bir köprü sunar. Özellikle sınır ötesi RWA likiditesi ve uluslararası yatırımcı erişimi açısından, Hong Kong bu yeni varlık sınıfı için önemli bir deney alanı ve gelişme gücü olma potansiyeline sahiptir.

Genel olarak, ABD'nin RWA geliştirme konusunda öncü bir konuma ulaştığı söylenebilir, ancak gelecekteki ölçeklendirme süreci hâlâ uyumluluk ve likidite gibi büyük zorluklarla karşı karşıyadır. Çin ve Hong Kong pazarlarının açıklığı ve yenilikçi kapasitesi, küresel RWA pazarının daha da genişlemesi için yeni fırsatlar ve bakış açıları sunabilir.

06 kaynak referansı

[1] Coindesk: Ondo Finance, Artık RWA Trendinin Artmasıyla XRP Ledger'da 693 Milyon Dolarlık Hazınsa Tokenini Tanıttı

[2] Ondo.finance: Ondo Nexus'i Tanıtıyoruz—BlackRock, Franklin Templeton, Wellington Management ve WisdomTree'den gelen varlıkları kullanarak üçüncü taraf tokenize edilmiş hazine senetleri için anlık likidite sağlıyor

[3] Plume.org: Plume Network, Tokenize Edilmiş ABD Hazine Bonolarıyla RWAfi Ekosistemini Genişletmek İçin Ondo Finance ile İşbirliği Yapıyor

[4] outliermedia.org: Detroit'i bir dijital token bir seferde yutan emlak şeması

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] RealT Beyaz Kağıt - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime-https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] Harbor, Columbia Üniversitesi Yatakhanesi 'The Hub at Columbia' için tokenleştirilmiş REIT'ini iptal ediyor-

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge: https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge: https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] ABD Menkul Kıymetler ve Borsa Komisyonu: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] Önceden Halka Açılma Pazarının Durumu -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending