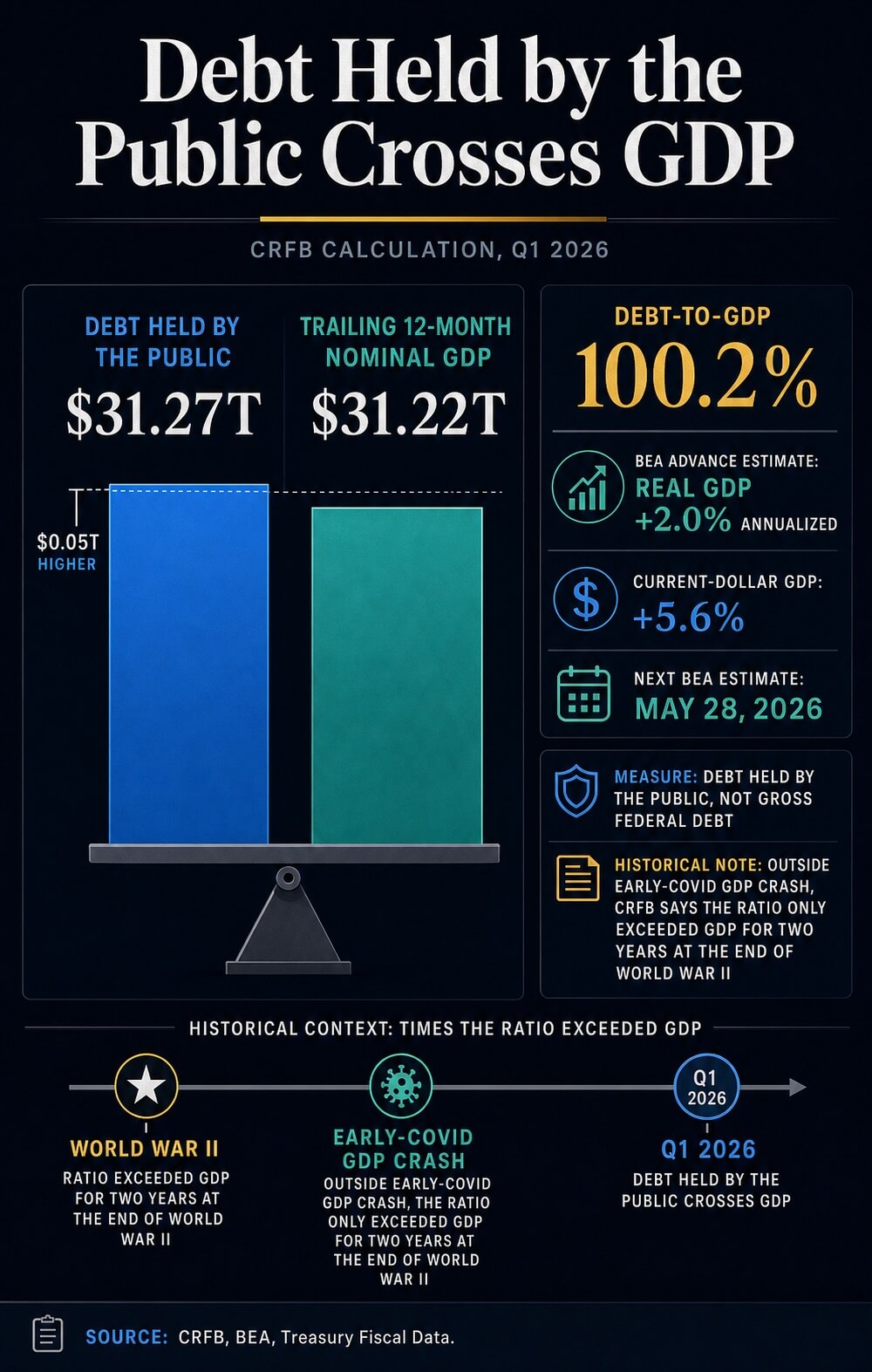

ABD kamu borcu, Verimli Bir Federal Bütçe Komitesi'nin hesaplamasına göre ABD ekonomisinin büyüklüğünü aştı ve yatırımcılar, sınırlı varlıkları Washington'un borç yoluna karşı değerlendirdikçe Bitcoin'in sert para argümanına canlı bir mali referans sağladı.

CRFB, 2026'nın birinci çeyreğinin sonunda kamu tarafından tutulan borçların 31,27 trilyon dolara ulaştığını, son 12 aylık nominal GSYİH'nin 31,22 trilyon dolar olduğunu belirtti. Bu, Bureau of Economic Analysis'ın birinci çeyrek çıktı tahminine göre oranın %100,2'ye ulaştığını gösteriyor.

Bitcoin için eşik, soyut bir kıtlık argümanını şu anki bir makro sorunu haline getirir: sabit arzlı, egemen olmayan bir varlığın, egemen bakiyelerine olan güven zayıfladıkça daha cazip hale gelip gelmeyeceği. Borç, hikâye girdisidir. Likidite, faiz oranları, ETF talebi ve risk isteği ise iletim mekanizmasıdır.

GDP'nin %100'ünün üzerindeki hareket, bitcoin'in seyrek para birimi sigortası olarak savunulmasını güçlendiriyor. Ancak bu, yatırımcıların hazine tahvili faiz oranları, rezerv koşulları ve volatilite risk fiyatını belirlemeye devam ederken maruziyetlerini artırıp artırmayacağı sorusunu hâlâ açık bırakıyor.

Borç eşiği değişimini ne kadar

CRFB'nin hesaplaması, kamu tarafından tutulan borçları, federal borçları ve diğer dış yatırımcılar ile devlet dışı tutuculara ait borçları içerir. Bu ölçüm, iç devlet tutumlarını da dahil eden toplam kamu borcu miktarından farklı bir piyasa anlamı taşır.

Bu ayrım önemlidir, çünkü bitcoin karşılaştırması, mali ölçütün açık olması durumunda geçerlidir. Hazine'nin Para Birimi Kadar Borç verisi, 31 Mart API kaydı dahil olmak üzere, kamu tarafından tutulan borcu, iç hükümet tutarlarından ve toplam kamu borcu miktarından ayırmaktadır.

Piyasa, siyasi tartışmalarda sıklıkla kullanılan daha büyük rakamlar yerine kamu borcu ölçütüne dayanmaktadır.

CRFB, eşiği tarihsel bir bağlamda da yerleştirdi. Kısa süreli ilk COVID-19 GSYİH çöküşünün dışında, borçların GSYİH'ı aştığı yalnızca İkinci Dünya Savaşı'nın sonunda iki yıl olduğunu belirtti.

Borç oranı, savaş dönemlerindeki uç seviyelere yakınken, ABD hazine piyasası hâlâ küresel teminatın merkezi olsa bile, yatırımcıların mali güvenilirlik etrafında kullandığı dili değiştiriyor.

Oranın GSYİH tarafı da dikkat gerektirir. BEA'nın birinci çeyrek açıklaması bir ilerici tahmindi.

Gerçek GSYİH'nın yıllık 2,0% hızla arttığı ve mevcut dolar cinsinden GSYİH'nın %5,6 arttığı gösterildi, ancak sonraki tahmin 28 Mayıs'ta planlanmıştır. Bu, tam oranın değişebileceğini anlamına gelir.

Mali sinyal, piyasa tartışması için hâlâ yeterince net; ancak kesin payda hâlâ geçici durumda.

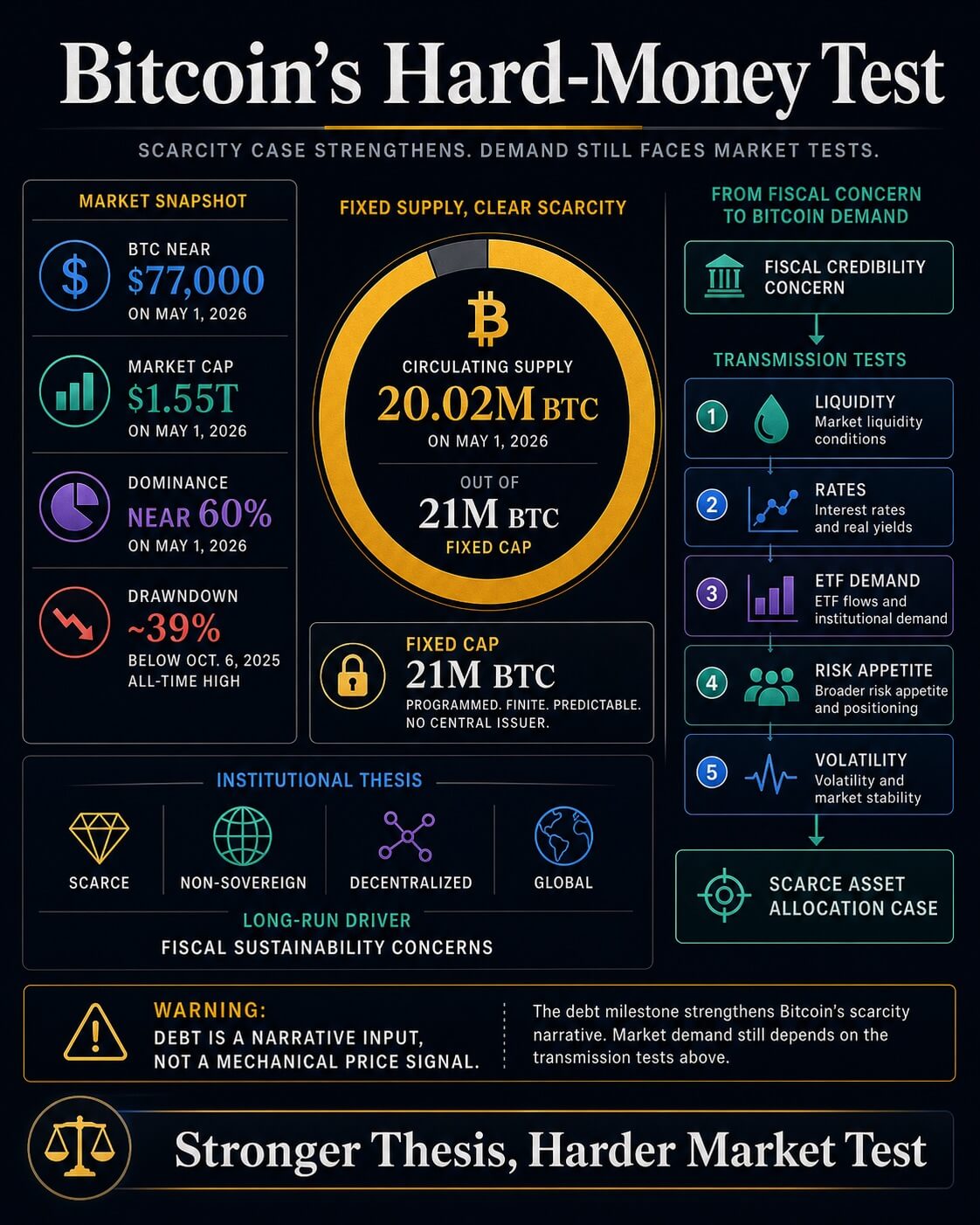

Bitcoin, arz planı nedeniyle mali genişlemeyle karşılaştırılmak üzere bu tartışmaya giriyor. CryptoSlate'in Bitcoin piyasa sayfası, 1 Mayıs 2026 tarihi itibarıyla 21 milyon maksimum arza karşı yaklaşık 20,02 milyon BTC'nin dolaşımda olduğunu gösterdi.

O sabit kap, daha fazla borç çıkarabilen bir mali sistemle olan temel para karşılaştırmasıdır.

BlackRock, bu argümanın kurumsal sürümünü sundu. Bitcoin Çeşitlendirici Kağıdı'nda, varlık yöneticisi Bitcoin'i kıt, egemen olmayan, merkeziyetsiz ve küresel olarak tanımladı.

Ayrıca, uzun vadeli kabulün, para stabilitesi, coğrafi siyasi stabilite, ABD'nin mali sürdürülebilirliği ve ABD'nin siyasi stabilitesi endişeleriyle şekillendirilebileceği belirtildi.

Bu mali dil, CRFB'nin borç göstergesini Bitcoin'in yatırım senaryosu içine yerleştiriyor. Yatırımcılar artık aksi takdirde soyut görünebilecek bir tez için şu anki bir ABD referans noktasına sahip.

Argüman basit: eğer egemen borçlar ekonomiden daha hızlı büyümeye devam ederse, güvenilir şekilde seyrek bir teminat varlığı, para politikası korunumları üzerine olan tartışmada daha fazla dikkat çeker.

CryptoSlate'in daha geniş pazar panosu ve bitcoin sayfası, 1 Mayıs'ta BTC'nin 77.000 dolar civarında, piyasa değeri yaklaşık 1,55 trilyon dolar, hakimiyetinin %60 civarında ve fiyatı 6 Ekim 2025 tarihli tarihi zirvesinden yaklaşık %39 altında olduğunu gösteriyor.

Bir kıtlık varlığı, likidite daralırken hâlâ bir risk varlığı gibi işlem görebilir.

Likidite hâlâ iletimi belirliyor

Son CryptoSlate haberleri, borç sınırının kısa vadeli fiyat davranışından ayrılmasının nedenini gösteriyor. Bir borç-likidite analizi, ABD borç büyümesinin, Hazine ihalesinin, rezerv bakiyelerinin ve banka kredi koşullarının, geniş para arzı genişlediğinde bile likiditenin riskli varlıklara akışını sağlayan altyapıyı daraltabileceğini savundu.

Bu görünüm, bitcoin için önemlidir çünkü varlık, iki farklı işlemin kesişim noktasında yer alır. Uzun vadede, mali ve para riskine karşı para politikası sigortası olarak satın alınabilir.

Orta vadeli olarak, sermaye maliyetine, kaldıraç oranına, ETF akışlarına ve tahvillerde mevcut getiri seviyelerine hâlâ tepki vermektedir.

Hazine gelirleri ve bitcoin likiditesi üzerine ayrı bir CryptoSlate yazısı, faiz oranları kanalı aracılığıyla aynı noktayı vurguladı. Daha yüksek uzun vadeli faiz oranları, kupon veya temettü vermeyen varlıklar için engeli yükseltir.

Bitcoin, Devlet Tahvili gelirleriyle karşılaştırıldığında daha zor bir durumla karşılaşmasına rağmen daha güçlü bir para tutkusu yaşayabilir.

Sonuç, iki katmanlı bir piyasa. Borç-GSYİH oranı iyileşmesi, bitcoin için makro ortamı güçlendiriyor.

Finansman ortamı, bu kurulumun gerçek talebe dönüşüp dönüşmediğini belirler. Yatırımcılar, meydan okuma noktasını bir fiyat sinyali olarak kullanıyorsa, tahsis durumunun yalnızca bir hikâye yükseltmesinden daha fazlası olabilmesi için akışlardan, getirilerden, rezervlerden ve volatiliteden kanıt gerektirir.

| Kanıt katmanı | Ne destekliyor | Ne açık kalıyor |

|---|---|---|

| CRFB borç/GSYİH göstergesi | CRFB'nin hesaplamalarına göre kamu borcu GSYİH'ı aştı ve İkinci Dünya Savaşı dönemi karşılaştırmalarını canlandırdı. | Tam oran, GSYİH tahminleri güncellendikçe değişebilir. |

| CBO temel düzeyi | Kamu tarafından tutulan borç, 2026'da GSYİH'nin %101'inden 2036'da %120'ye çıkacak şekilde tahmin ediliyor. | Daha hızlı nominal GSYİH büyümesi veya politika değişiklikleri yolu değiştirebilir. |

| BlackRock bitcoin tezi | Fiskal sürdürülebilirlik endişeleri, kıt ve egemen olmayan bir varlık için kurumsal argümanla uyumludur. | Kabul mantığı ve kısa vadeli fiyat davranışı ayrı testlerdir. |

| CryptoSlate piyasa bağlamı | BTC, likidite, getiri, ETF talebi ve volatilite göz önünde bulundurularak hâlâ işlem görüyor. | Yalnızca bir borç aşaması, akış onayını çözümsüz bırakır. |

Tez için iki yol

Kongre Bütçe Ofisi'nin Şubat beklentisi, mali baskıyı göz önünde bulundurmaya devam ediyor. Kamu tarafından tutulan borçların, 2026'da GSYİH'nin %101'inden 2036'da %120'ye çıkmasını öngörüyor; bu oran 1946'da kaydedilen %106'lık yüksek seviyenin üzerinde.

Ayrıca, artan net faiz maliyetlerinin büyük ölçüde artışı sürdürüdüğü daha geniş açık projeksiyonları sunar.

Bu yol, bitcoin'in katı para tezini kalıcı bir makro arka planla destekler. Defisitler büyük kalırsa, faiz maliyetleri artarsa ve yatırımcılar tahvillerin arzına daha duyarlı hale gelirse, devlet dışı ihracat dışındaki varlıklara olan talep artabilir.

Bu senaryoda, borç istasyonu, Bitcoin'in dışarıda kalması için tasarlandığı sınırlamanın sembolü haline gelir.

CBO'nun kendi belirsizlik çalışması, gerekli dengeyi sağlar. Temel senaryodan sonuçların nasıl farklı olabileceğine ilişkin Şubat'ta yapılan bir takip çalışmasında, CBO, ekonomik ve bütçe sonuçlarının, daha hızlı nominal GSYİH büyümesiyle ilişkili senaryolar da dahil olmak üzere, merkezi tahmininin üzerinde veya altında olabileceğini belirtti.

Mali yol haritası ciddi, ancak henüz kesin bir hedef değil, bir tahmin yolu.

CryptoSlate'in önceki kapsamları, aynı testi diğer açılardan inşa etmişti. on yıllık borç yolu'nun Şubat'taki analizi, sorunu vade premiumu, doların zayıflığı ve bitcoin'in sert varlık rolü üzerinden çerçevelendirdi.

Kasım ayı verisi, ABD borcunu BTC cinsinden ölçerek, mali genişlemenin Bitcoin'in çıkarma planını ne kadar hızlı bastırdığını gösterdi. CRFB'nin yeni göstergesi, zamanlamayı değiştiriyor: oran şimdi eşiği aştı.

Bu, bitcoin için iki olası sonucu bırakır. Yapıcı versiyonda, enflasyon düşer, rezerv koşulları iyileşir, Hazine arzı daha kolay emilir hale gelir ve borç sınırı, seyrek para birimlerine sınırlı bir atıf için gerekçeyi güçlendirir.

Kısıtlayıcı versiyonda, ihracat ağırlıklı kalır, getiriler yüksek seviyede kalır ve Bitcoin, uzun vadeli hikâyenin güçlü olmasına rağmen yüksek beta likidite varlığı olarak işlemine devam eder.

ABD kamu borcunun GSYİH'ı aşması, bitcoin'in kıtlık tezine daha net bir makro temel sağlar.

Bazı yatırımcıların, mali oranlar kötüleştiğinde egemen olmayan para birimi varlıkları aramaya devam edeceğine dair argümanı destekler. Daha zorlu pazar kanıtı ise şudur: likidite, faiz oranları ve akışlar, bu tezin sadece başka bir makro slogan değil, kalıcı bir talep haline gelmesi için yeterince uyumlu hale gelir mi?

Amerika'nın 31,27 trilyon dolarlık borcu artık GSYİH'yi aştı – Bitcoin için sessizce argümanı güçlendiriyor ilk olarak CryptoSlate'da yayınlandı.