Kripto yatırımcısı Roger Metz, finansal kayıtları için İç Gelirler Dairesi'nden (IRS) gelen çağrıyı engellemeye çalışırken bir duvarla karşılaştı.

Vergi dairesi, Metz'in 2022 yıllık federal vergi beyannamesini denetlemek istemişti, ancak durum hızla ağırlaştı.

Kullanıcı ilk olarak Coinbase'in eksikliğini tespit ederek 2022 dönemi için ek $14.700 tutarında düzeltilmiş bir vergi beyannamesi verdi, ancak kurum, platformun başlatılmasından beri Metz'in tüm aktivitesini istedi.

Gözlemci, hesap bilgileri, fiziksel adresler, Coinbase ile olan iletişimler ve ayrıntılı platform aktivite günlükleri dahil olmak üzere ek veriler istedi.

Yanıt olarak, Metz geçen yıl Kuzey Kaliforniya Bölgesi Mahkemesi'nde, IRS'nin emrini engellemek için bir dilekçe sundu. Avukatları aracılığıyla argümanını ileri sürdü ki, IRS isteği, 2022 vergi denetimiyle ilgili olmayan yıllarca kişisel veri talep ettiğinden dolayı “aşırı geniş ve ilgisiz”dir.

Onun için, IRS'nin özel iletişimlerine ve hesap kayıtlarına erişim teklifi bir gizlilik ihlaliydi. Vergi dairesinin, düzeltilmiş 2022 federal vergi beyannamesini sunduktan sonra bile onunla iletişim kurmaması nedeniyle 'iyi niyet dışı' davrandığını ekledi.

Mahkemenin reddetme gerekçeleri

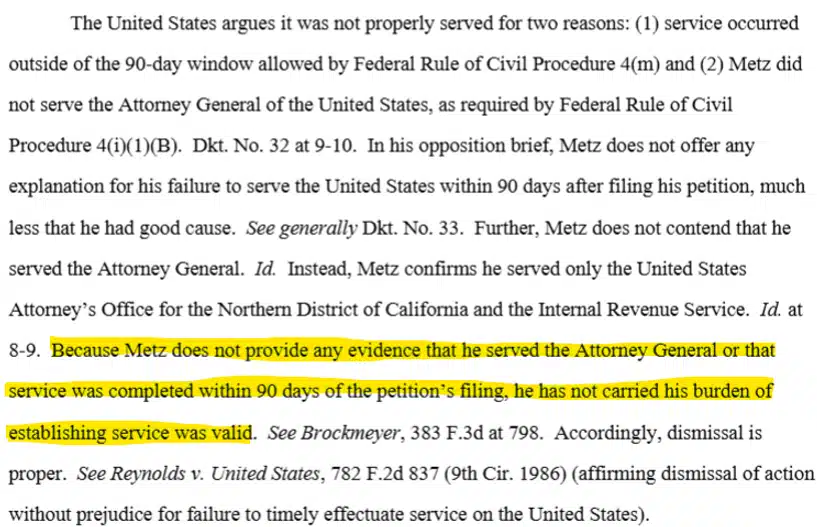

Ancak mahkeme, gizlilik argümanları veya endişeleri üzerinde değil, prosedürel yönergeler üzerinde karar verdi.

18 Mart'ta ABD Bölge Hakimi Araceli Martínez-Olguín karar verdi, Roger Metz'in dilekçeyi ilgili hükümet kurumlarına önceden bildirmemesi nedeniyle.

Altında Amerika Birleşik Devletleri prosedürel rehberlikleri uyarınca, sanıkların yanıt verme zamanı olacak şekilde davalardan haberdar edilmeleri gerekir.

Metz’in durumunda, IRS'in yanı sıra, yerel ilçenin ABD Savcısı ve Washington'daki Adalet Bakanlığı da dilekçenin sunulmasından 90 gün içinde haberdar edilmeliydi.

Mahkemenin IRS çağrısını gizlilik ihlali olarak değerlendireceğini düşünmek için biraz yer bırakır.

Bununla birlikte, IRS'nin mevcut kripto vergi raporlama sistemi hâlâ çok katıdır.

Şu anda IRS, kripto borsalarının her bir alım yapılan varlık için kullanıcıların brüt kripto satışlarını ve maliyet bazını (alış fiyatı) 1099-DA formunda raporlamasını zorunlu kılıyor. Bu (1099-DA) ile kullanıcının raporladığı rakamlar arasındaki uyumsuzluk, vergi denetim kurumundan daha fazla denetim çekilmesine neden olabilir.

Ancak 2025-2026 vergi dönemine ilişkin olarak IRS, kripto sahiplerinin varlık satışlarını vergi amaçlı tanımlayabilmesine ve kendileri beyan edebilmesine izin vermek için kuralları biraz gevşetmiştir.

Son Özet

- Bir ABD hakimi, Roger Metz’in tarihsel finansal verileri için IRS'nin çağrısını prosedürel nedenlerle reddetti.

- IRS kripto vergi raporlama rejimi hâlâ sıkı kalıyor, ancak 2026 dönemi için bazı kuralları gevşetti.