Ana İpuçları:

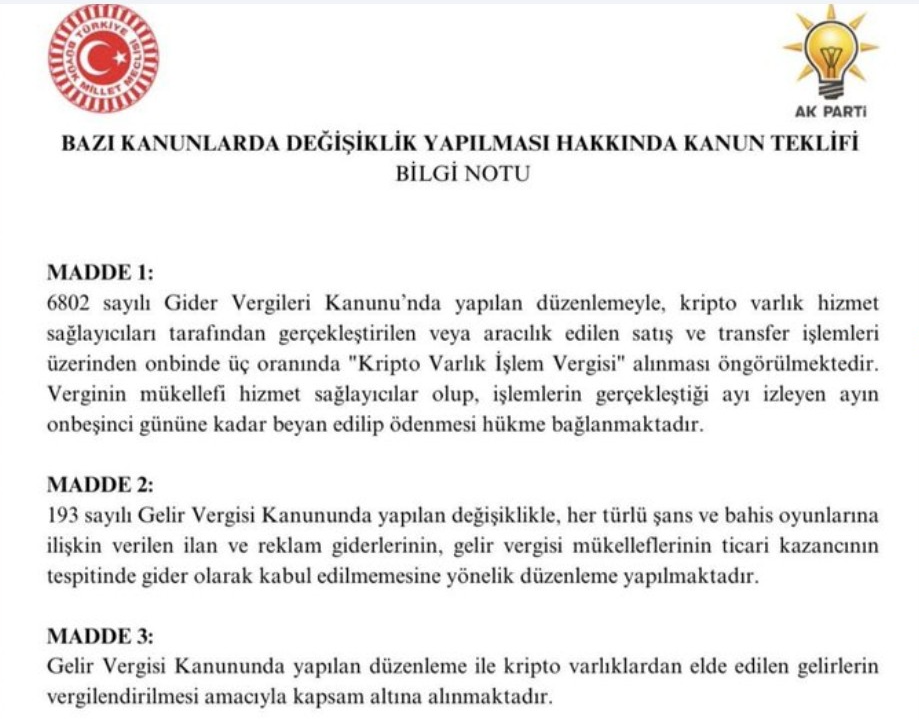

- Türkiye, 0,03% işlem vergisi ve 10% çeyreklik net kripto kârı vergisi öneriyor.

- Zarar düşümlerinin ve FIFO yönteminin amacı, kripto para kazançlarının raporlamasını standartlaştırmaktır.

- Bill, kripto para resmi bir vergi rejimine girdikçe başkanın oranları ayarlama yetkisi verir.

Türkiye, üzerinde düşünülen yeni bir yasal çerçeveye göre dijital varlıkların vergilendirme sistemine geçiyor. Yasal temsilciler, sistematik mali denetim yönünde bir dönüşüm vaat eden kripto tasarısını Türkiye Büyük Millet Meclisi'ne sundu. Öneri, tek bir sistemde işlem ücretlerini ve kâr tutarlarını muhasebe etmeyi getiriyor. Bu gelişme, ülkede kripto vergi arazisinin tanımlanmasına yönelik önemli bir adım olarak işaretleniyor.

Türkiye Kripto Vergi Tasarısı Çift Sistem Getiriyor

Fintables Kripto'ya göre, önerilen sistem dijital varlıklar için çift gelirli bir vergi sistemi sunar. Sistem, işlem temelli ücretleri kâr tutma zorunluluğu ile birleştirir. Bu öneri, kripto para faaliyetlerini mevcut finansal süreçlere entegre ederek uyumluluk standartları aracılığıyla düzenleyici belirsizliği en aza indirir.

Hemen alınacak bir önlem, kripto satışları veya transferleri üzerinde %0,03 oranında bir işlem vergisidir. Bu ücret uygulama anında uygulanır ve borsalar tarafından otomatik olarak tahsil edilir. Bireysel olarak küçük olsa da, tekrarlanan işlemler birikimli maliyetlere neden olabilir. Bu mekanizma, sermaye kazancı uygulaması yerine bir finansal işlem vergisine benzer.

Ayrıca taslak, net trading kârları üzerinde %10’luk çeyreklik bir tutma uygulaması getiriyor. Kârlar, İlk Giren İlk Çıkar (FIFO) muhasebe yöntemiyle hesaplanıyor. Yatırımcılar, aynı yıl içindeki kayıpları ve işlem komisyonlarını düşürebilir. Bu yapı, ortaya çıkan kripto vergi çerçevesi içinde standartlaştırılmış raporlamayı sağlıyor.

Öneri, uygulanabilir oranları politika hedeflerine göre ayarlama yetkisini de yürütme yetkisine tanır. Uygulama, resmi yayınlanmadan iki ay sonra başlayacaktır. Kripto yasası esnek ancak yapılandırılmış bir mali model kurar.

Parlamento Kripto Para Tasarısının Düzenleyici Kapsamını Genişletiyor

Aynı zamanda, yasama organları dijital varlık vergilendirmesiyle ilişkili daha geniş düzenleyici bileşenleri inceliyor. Öneri, kripto para gelirini ulusal finansal yasalar altında resmen sınıflandırmayı hedefliyor. Alım satım karları, token takasları ve bazı getiri mekanizmaları vergilendirilebilir faaliyetler kapsamında yer alıyor. Çerçeve, kripto vergi yasasını mevcut gelir yapılarıyla uyumlu hale getiriyor.

Ayrıca, kripto yasası, yerel hizmet sağlayıcılarına uyumluluk gereklilikleri getiriyor. İşlemler yetkililere kaydedilmeli ve işlemler şeffaf olmalı. Raporlama standartları, para aklama ile mücadele düzenlemeleriyle uyumlu. Hükümler, dijital finansı Türkiye'de resmi ekonomiye daha da yaklaştırmayı amaçlıyor.

Önerideki teknik tanımlar hâlâ parlamento komiteleri tarafından incelenmektedir. Ayrıca, blok zinciri kazançları ve stake ödüllerinin nasıl sınıflandırılması gerektiği konusunda bir tartışma mevcuttur. Yasama organları, bu gelirleri mevcut mali kategorilere nasıl dahil edeceklerini anlamak istemektedir. Bu, düzenlemelerin kapsamlı bir modernizasyonunu gösteren bir yasama sürecidir.

Ayrıca, politika yapıcılar, bu girişimin bir piyasa kısıtlaması değil, yönetim uyumu önlemi olduğunu belirtiyor. Otoriteler, finansal sistemin açıklığına ve entegrasyonuna odaklanıyor. Resmileştirilmiş raporlama gereksinimlerini tanımlayarak, otoriteler dijital varlık faaliyetleri üzerinde tutarlı bir kontrol sağlamayı hedefliyor.

Ekonomik Bağlam, Türkiye Kripto Para Vergi Politikasını Şekillendiriyor

Politika girişimi, dijital varlıklara yüksek katılımla tanımlanan daha geniş bir ekonomik bağlamda ortaya çıkmaktadır. Para birimi volatilitesi dönemlerinde haneler kripto paraları kullanmaya daha eğilimlidir. Politika yapıcılar, resmi vergi sistemi dışında finansal faaliyeti artırmak için bir yol belirlemiştir. Bu yapısal boşluk, özel bir kripto vergi sistemi kurularak giderilmektedir.

Piyasa katılımcıları, olası uygulama öncesinde operasyonel ayarlamalar yapıyor. Yatırımcılar, gerçekleşen kazançlar için kayıt tutma ve raporlama prosedürlerini güçlendirebilir. Uyumluluk yükümlülükleri kısa vadeli idari karmaşıklık yaratabilir. Ancak tanımlanmış kurallar, piyasa aktörleri için ölçülebilir beklentiler sunar.

Ayrıca, plan, kripto varlıkların transferi üzerinde katma değer vergisinden tam muafiyet içeriyor. Bu madde, dijital işlemlerin çift vergilendirilmesini önüyor. Vergi verenlerin KDV dışlaması, kripto uygulamasını finansal araçlarla uyumlu hale getiriyor. Plan, önerilen kripto vergi yapısında prosedürel netliği destekliyor.

Ülkenin girişimi aynı zamanda daha geniş bir uluslararası düzenleyici eğilimi yansıtmaktadır. Dijital varlık vergilendirme sistemleri, Avrupa, Kuzey Amerika ve Asya'daki yargılar tarafından uygulanmıştır. Yeni kripto yasası, ülkeyi bu küresel düzenleyici uyum içinde konumlandıracaktır.

Türkiye, Yeni Bir Mali Denetim Çağında Kripto Vergi Planlarını İleriye Taşıyor: Detaylar ilk olarak The Market Periodical’da yayınlandı.