AI, bir tuvalet şirketi mi kurtardı?

Japonya'nın yüksek kaliteli akıllı tuvalet üreticisi TOTO, son aylarda hisse senedi fiyatı, tuvaletlerin daha iyi satılmasından değil, TOTO'nun gizli bir işi olduğu için yükseldi: yüksek saflıktaki seramik elektrostatik emici diskler, bu diskler çip üretimi sırasında wafer'leri sabitlemek için kullanılan kritik tüketim malzemeleridir ve TOTO, hassasiyeti saç telinin 1/80'ine kadar getirerek saflıkta sektörde birincidir.

Depolama çipleri talebinin patlaması ve tedarik zincirinin üst katmanındaki üreticilerin çabuk genişlemesiyle bu iş, kesinlikle bir ihtiyaç haline geldi. Bu durum,静电吸盘 siparişlerinin 2027 yılına kadar dolu olması nedeniyle Goldman Sachs gibi yatırım bankalarının TOTO hisse senedi puanlarını yükseltmesine yol açtı. Şu anda bu iş, TOTO'nun operasyonel karının dörtte birinden fazlasını oluşturuyor.

Bir tuvalet şirketinin bile AI kavram hissesi haline gelmesi, şu anda AI depolama sektörünün ne kadar canlı olduğunu gösteriyor. Samsung, SK Hynix, Micron, SanDisk gibi depolama endüstrisinin önemli oyuncularının hisse senedi fiyatlarının patlamasının arkasında, global depolama çiplerinin 40 yıldır yaşadığı en ciddi arz-talep dengesizliği yatıyor.

Bu makalede, bu depolama " süper döngüsünü" inceleyip, Samsung'un iç uzmanları ve Wall Street yatırımcılarıyla birlikte şu soruları tartışacağız: Bu döngü neden öncekilerden farklı, depolama neden AI endüstrisinde bu kadar önemli, Google gibi AI devleri depolama bağımlılığını nasıl aşmaya çalışıyor ve bu kıtlık döngüsü ne kadar sürecek, sizin ve benim için nasıl bir etki yaratacak?

%1800'den fazla artış: Altın'dan daha pahalı HBM

2026 yılının Ocak ayının sonunda, Güney Kore'nin iki büyük depolama şirketi Samsung Electronics ve SK Hynix, bir önceki yılın dördüncü çeyrek finansal sonuçlarını aynı anda açıkladı. Rakamlar ne kadar çarpıcıydı? İki şirketin toplam operasyonel karı 40 trilyon Güney Kore wonuna, yani yaklaşık 27,8 milyar ABD dolarına denk geliyor ve bu, günlük 300 milyon ABD doları net kâr anlamına geliyor. Bu tarihi kâr seviyesiyle, SK Hynix'in yıl sonu primi kişi başına 640.000 Çin yuanı düzeyine ulaştı ve şirket tarihinin rekorunu kırdı.

Bunların tümünü zirveye taşıyan temel ürün, HBM (yüksek bant genişlikli bellek) çipleridir. Tırnağınızın büyüklüğünde bir HBM, 400 ila 500 dolar arasında satılmaktadır ve bu, eşit ağırlıktaki altından daha pahalıdır. Dünyada bu ürünü üretebilen yalnızca üç şirket vardır: SK Hynix yaklaşık %60, kalan %40’ı ise Samsung ve Micron her biri %20 oranında paylaşmaktadır.

Ancak HBM sadece buzdağının bir parçası; gerçek endişe,高端dan低端a, DRAM'dan NAND'a kadar tüm hatlarda acil durum yaşanmasıdır.

2024 yılının sonundan 2025 yılının Aralık ayına kadar, DDR5 (16 GB) için spot ortalama fiyat 4,6 dolarlardan 28 dolara yükseldi ve %500’ün üzerinde bir artış kaydedildi; daha eski DDR4 ise 3,2 dolarlardan 62 doların üzerine çıktı ve toplamda %1800’e yakın bir artış gösterdi; veri merkezlerinde kullanılan 64 GB sunucu bellek modülleri, geçen yılın yarısı içinde 255 dolarlardan 700 dolara yükseldi ve yaklaşık %175 artış yaşadı.

SK Hynix'in 2026 yılındaki üretim kapasitesi tamamen satılmış durumda ve Samsung, 2026 yılının ilk çeyreğinde NAND flash bellek sağlama fiyatını doğrudan %100 artırarak iki katına çıkardı.

Candice Hu

Samsung depolama ürünleri pazarlama müdürü

Şu anda DRAM'ın spot fiyatı, 2016-2018 yılları arasındaki bulut dönemine ait en yüksek spot fiyatını aştı. Şu anki eksiklik durumumuz, 2026 yılında tüm stokların satılmış olması ve 2027 yılında da büyük olasılıkla neredeyse tamamen tükenmiş olması. SSD'lerle ilgili olarak, çok kritik GPU sağlayıcılarına sunduğumuz fiyatlar, bir hafta içinde iki katına çıkmış durumda.

Aynı zamanda, daha da belirgin bir sinyal ortaya çıktı. SanDisk, 2026 başındaki CES'te Wall Street'e, müşterileriyle tamamen yeni bir uzun vadeli tedarik anlaşması (LTA) imzaladığını ve bu sefer müşterilerin ön ödeme yapacağını, ihlal durumunda para iade edilmeyeceğini açıkladı. Bu, depolama endüstrisinin on yıllar boyunca hiç yaşanmamıştı.

Rob Li

New York Amont Partners Ortak Yöneticisi

Uzun vadeli anlaşma (LTA), tarihte hiç olmamış değildir, ancak geçen birkaç on yıldır LTA'nın hiçbir yasal etkisi yoktur. Piyasa bir düşüş döngüsüne girerse, müşteri bu şeyleri kabul etmez diyebilir; müşteri kabul etmezse, size hiçbir çözüm kalmaz.

Bu sefer however, ton değişti. Güçlü depolama tedarikçileri yeni kuralları belirledi.

Rob Li

New York Amont Partners Ortak Yöneticisi

SanDisk, Wall Street'a ya da pazara şu anda müşterilerle imzaladıkları LTA'ların geçmişten büyük ölçüde farklı olduğunu söylüyor. Bunların hukuki gücü var ve müşteriler bize ön ödeme yapıyor; eğer ön ödeme yapıyorsanız ve sonunda ayrılmak istiyorsanız, bu fiyata göre ödeme yapmazsanız ön ödemenizi geri alamazsınız.

Rob'un görüşüne göre, SanDisk bunu başarabiliyorsa, diğer üç büyük oyuncu SK Hynix, Samsung ve Micron da bunu yapamaz nedeni yoktur. Bu durumda, tüm süper döngü 2027 yılına kadar sürebilir.

02 Zincirin Tamamını Açıklama: Depolama endüstrisi nasıl çalışır?

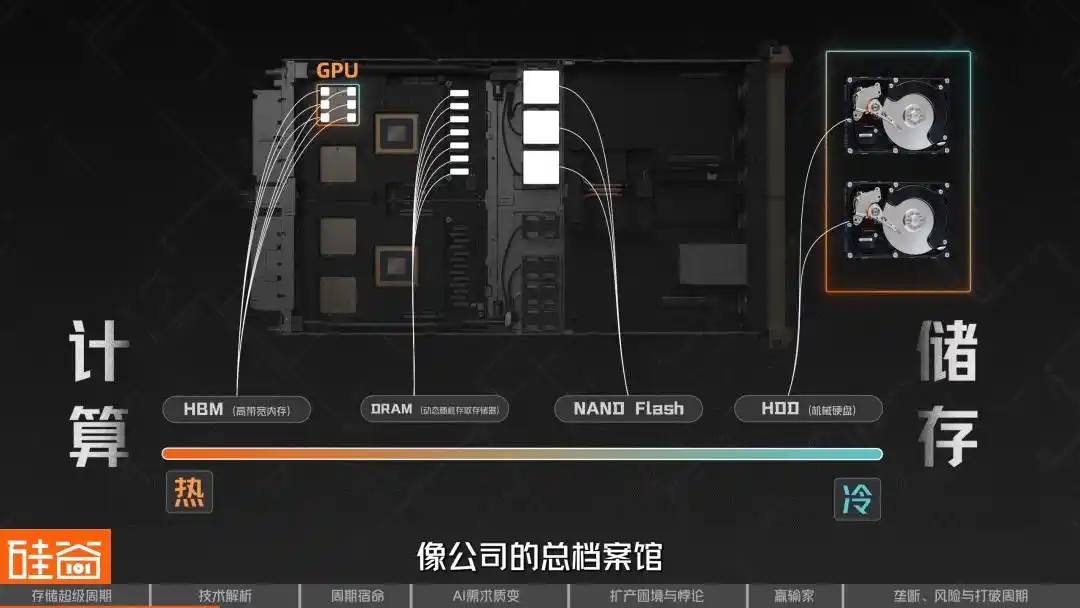

Depolama endüstrisi için, sıcak ve soğuk olarak sınıflandırma yapılabilir; hesaplama ile ne kadar yakınsa, o kadar sıcak; saf depolama özelliğine ne kadar yakınsa, o kadar soğuk olur.

Bu nedenle en “sıcak” olan, hesaplama işlemine en yakın olan ve bilgisayarların ve telefonların “çalışma belleği” olarak anlaşılabilen DRAM (dinamik rastgele erişimli bellek)dir. Çip çalışırken, veriler önce DRAM'a yüklenmelidir ki işlenebilsin. Bu belleğin özelliği çok hızlı olmasıdır, ancak güç kesildiğinde veriler kaybolur; bu nedenle “kısa süreli hafıza”dır.

Bu arada, HBM (Yüksek Bant Genişliği Hafızası), DRAM'ın özel bir gelişmiş şeklidir. Çok katmanlı DRAM çipleri, silikon geçiş teknolojisi (TSV) ile dikey olarak bir araya getirilir ve ileri paketleme yöntemiyle GPU aynı alt tabloya yerleştirilir; bu, bant genişliğini büyük ölçüde artırır.

Bu yüzden, hem NVIDIA'nın GPU'ları hem de Google'ın TPU'ları gibi tüm AI eğitiminde kullanılan üst düzey çipler, bu süper döngünün en belirgin ve en az miktarda mevcut ürünü olan HBM'den bağımsız olamaz.

Elbette DRAM ailesi içinde çok çeşitli türler bulunur. GDDR (ekran kartları için), Low-Power DDR (telefonlar ve dizüstü bilgisayarlar için LPDDR) vb. gibi farklı uygulama alanları farklı ürünlerle karşılık gelir. Bir DRAM çipinin tüm cihazları kapsayabileceğini söylemek mümkün değildir; NVIDIA GPU'ları için kullanılan HBM ile telefonunuzdaki LPDDR, aynı DRAM türü olsa da üretim süreci, paketleme yöntemi ve performans göstergeleri tamamen farklıdır.

Soğuk uçta ise NAND bulunur. DRAM kısa süreli bellekse, NAND Flash uzun süreli bellektir. Güç kesildiğinde veri kaybetmez; günlük kullandığımız katı hal sürücülerde (SSD), telefon depolama ve USB belleklerin temelini oluşturur. Telefonunuza kaydettiğiniz fotoğraflar ve bilgisayarınıza yüklediğiniz oyunlar, hepsi NAND üzerinde saklanır.

NAND, AI çağındaki rolü hızla yükseliyor. Daha önce sadece verileri uzun süre saklamaktan sorumlu olan bir “depo”ydu, ancak şimdi NAND, arka plandaki depodan ön cephenin mühimmat deposuna dönüşüyor.

Daha da “soğuk” gitmek, verileri okumak ve yazmak için disklerin döndüğü, yavaş ancak ucuz ve yüksek kapasiteli geleneksel mekanik sabit diskleri (HDD) anlamına gelir; şu anda ana olarak veri merkezlerinde soğuk depolama ve arşivleme senaryolarında kullanılmaktadır.

AI çıkarımının depolama katmanlarına olan ihtiyacı giderek daha ince hale gelirken, artık bir katmanlı depolama sistemi gibi görünüyor. En acil kullanılan veriler HBM'de tutuluyor, el altında bulunuyor gibi; sık kullanılan ancak o kadar acil olmayan veriler DRAM'de, masa çekmecesinde saklanıyor gibi; daha az kullanılan ve sadece yedek amaçlı veriler NAND/SSD'de, ofis dolabında saklanıyor gibi; gerçek anlamda uzun vadeli birikmiş ve çok sayıda kullanıcının paylaşım ve erişim ihtiyacı olan büyük veriler ise arka planda büyük paylaşımlı depolamada, şirketin genel arşivinde tutuluyor gibi.

Rob Li

New York Amont Partners Ortak Yöneticisi

Yapay zeka, sıcak şeylere daha avantajlıdır, tabii ki depolama için de gereklidir. Çok sayıda görsel oluşturmak ve birçok video üretmek için yapay zekayı kullandım; ülkelerin ve bölgelerin yasal düzenlemelerine göre bunları silmek mümkün değil, saklamak gerekir; bu da depolama talebini büyük ölçüde artırmıştır. Ancak ilk ve en doğrudan etkisi kesinlikle hesaplama ile ilgilidir; hesaplama ile ne kadar yakından ilişkiliyse, kısa vadeli kazanç o kadar belirgindir.

Şimdi depolama zincirinin tüm oyuncularını gözden geçirelim.

En üst akışta, Japonya'nın SUMCO gibi global olarak en önemli yarı iletken silikon wafer tedarikçilerinden biri olan malzeme ve silikon waferler yer alır. Üretim aşamasında, ASML gibi lithografi makinesi liderleri ve Tokyo Electron gibi kaplama, geliştirme, depolama ve temizleme gibi birçok aşamayı kapsayan ekipman üreticileri kritik öneme sahiptir.

Aynı zamanda, çip tasarımı öncesi aşamada, Cadence ve Synopsys gibi EDA, doğrulama ve tasarım IP şirketleri de aynı derecede hayati öneme sahiptir; Rambus gibi arayüz IP üreticileri ise HBM gibi yüksek hızlı bellek mimarilerinde kritik bir rol oynar. Bu şirketler GPU kadar görünürlüğe sahip olmasa da, bu AI ile sürülen süper döngüde tamamen gerekli unsurlardır.

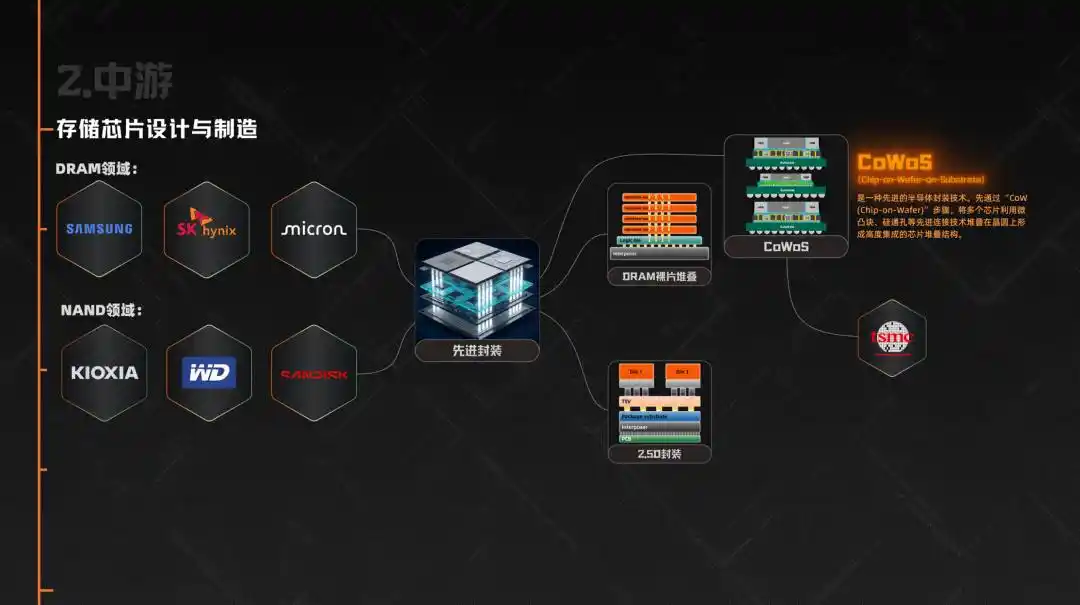

Orta akış, depolama çiplerinin tasarımı ve üretimidir. DRAM alanında, Samsung, SK Hynix ve Micron olmak üzere üç şirket, küresel pazarın %95'ini paylaşmaktadır. NAND alanında ise bu üç şirketin yanı sıra Kioxia, Western Digital ve SanDisk bulunmaktadır.

Bu döngüde özellikle kritik hale gelen aşama ise ileri paketleme. HBM, DRAM'ı sadece üretmekle bitmiyor; birden fazla DRAM die'yi üst üste yığıp, 2.5D paketleme yoluyla GPU veya diğer AI hızlandırıcılarla entegre etmesi gerekiyor. Bu nedenle, CoWoS gibi yarı iletken paketleme teknolojisi, AI çip tedarik zincirindeki en kritik darboğazlardan biri haline gelmiş ve HBM'in gerçek teslimatını doğrudan sınırlamıştır; CoWoS üretimi ise çoğunlukla TSMC tarafından sağlanmaktadır.

Alt akış, veri merkezleri ve bulut sağlayıcıları dahil olmak üzere çeşitli son kullanıcı uygulamalarıdır. Microsoft, Google, Amazon, ByteDance şu anda en büyük finansman kaynaklarıdır; ardından telefon üreticileri (Apple, Samsung, Xiaomi, OPPO), PC üreticileri (Lenovo, Dell, HP), otomobil üreticileri (Tesla, Li Auto, NIO) ve oyun konsolları, endüstriyel ekipmanlar vb. gelir.

Gördüğünüz gibi, zincir çok uzun olsa da, gerçek fiyat belirleme gücü, orta aşamadaki üç şirkette: Samsung, SK Hynix ve Micron'da yoğunlaşmıştır. Bunlar, hangi ürünleri yapacağını, kime tedarik edeceğini ve ne fiyata satacağını belirler. Şu anda arzın talepten çok daha az olduğu bu piyasada, bu şirketlerin pazarlık gücü hiç olmadığı kadar yüksektir.

03 Neden her zaman dalgalanır: Depolama endüstrisinin doğası gereği olan döngüsel kaderi

Depolama endüstrisinin bir diğer büyük özelliği döngüsel yapısıdır. Geçmişte, bu sektör her zaman “büyük artış” ve “büyük çöküş” arasında gidip gelmiştir. Bunun ardında iki neden vardır: biri fizik, diğeri ekonomidir.

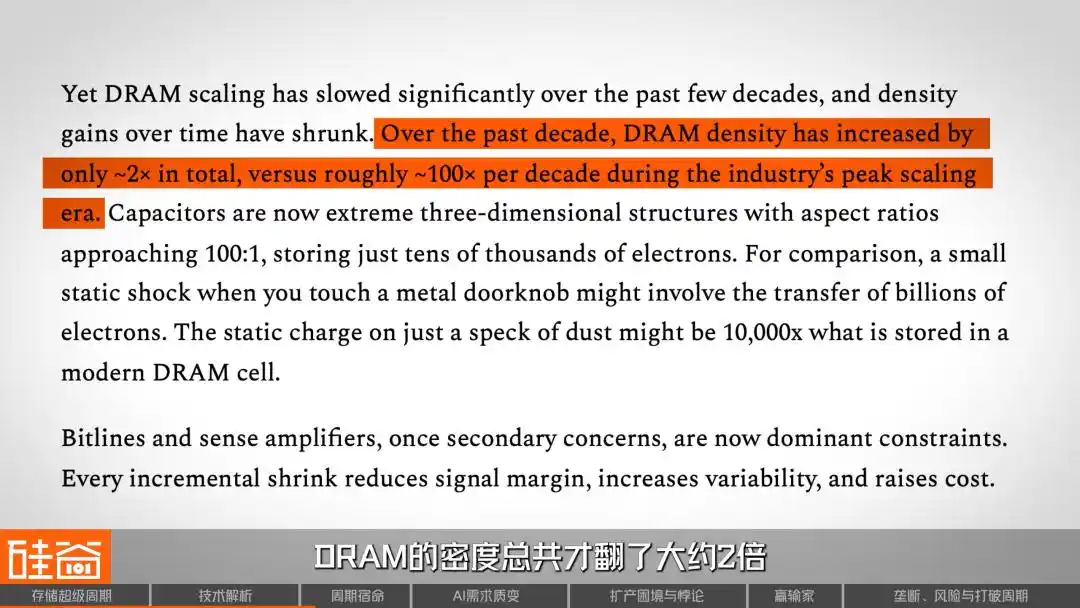

Öncelikle fizikten başlayalım. DRAM, telefon ve bilgisayarlardaki “çalışma belleği”dir ve verileri elektrik yükü depolayarak saklar. On yıllar boyunca mühendisler, yoğunluğu artırmak için depolama birimlerini daha küçük ve daha çok yapmaya devam ettiler. Zirve döneminde, DRAM yoğunluğu her on yılda 100 kat artıyordu.

Ancak şimdi artık değil, SemiAnalysis raporu, geçen on yılda DRAM yoğunluğunun sadece yaklaşık iki kat arttığını, eski dönemde ise on yılda 100 kat artış olduğunu belirtiyor; ölçeklendirme ciddi şekilde yavaşlamıştır. Bu, depolama çiplerinin maliyet düşüşünün artık eski gibi teknolojik ilerleme sayesinde "otomatik" olarak gerçekleşmediğini, bunun yerine üretimin artışı veya azalması ile arz-talep dengesi üzerinde daha çok bağlı olduğunu anlamına gelir.

Ekonomiye tekrar dönelim. Depolama çip üretimi, küresel düzeyde en sermaye yoğun endüstrilerden biridir; ileri seviye bir çip fabrikası inşa etmek, onlarca milyar doları aşan maliyetlerle birkaç yıl sürer. Bu paralar batık maliyet haline gelir; bu nedenle talep zayıf olsa bile üreticiler, üretim durdurmak yerine üretmeye devam etmeye eğilimlidir, çünkü üretim yapmamak daha büyük kayıplara neden olur.

Daha da kritik olan, depolama endüstrisinin modelinin “önce inşa, sonra sat” olması; TSMC’nin “önce sipariş al, sonra kapasite artır” mantığıyla tamamen farklı olmasıdır. Depolama üreticileri, iki veya üç yıl öncesinden gelecek talebi tahmin etmek zorundadır. Tahmin doğruysa herkes mutlu olur, yanlışsa felaket olur.

Bu yapısal çelişki, depolama endüstrisinde sürekli tekrarlanan klasik döngüyü yaratır: talep patlaması → arzın talebi karşılamaması → fiyatların sıçraması → kârların aşırı artışı → agresif üretim genişletmesi → arzın fazla vermesi → fiyatların çökmesi → endüstride büyük temizlik. Geçtiğimiz otuz yılda, bu döngü 3 ila 4 yılda bir, hiçbir istisna olmadan tekrarlandı.

Sonuç olarak, küresel DRAM tedarikçileri 1990'lardaki 20'den fazla sayıdan, bugün sadece üç büyük oyuncuya ve Çin ChangXin gibi takipçilere indi. Her döngüde kimse eleniyor; örneğin Almanya'daki Qimonda iflas etti, Japonya'daki Elpida piyasadan çekildi. Bu kanlı dersler, tüm sektörde "döngü" kavramına büyük bir saygı yarattı.

Depolama endüstrisinin son birkaç on yılındaki tarihi boyunca dört döngü yaşanmıştır.

İlk kez 1993 yılında, Windows PC'nin erken dönemlerindeydi. Grafik arayüzün yaygınlaşması, bellek talebini büyük ölçüde artırdı ve arz tarafında üretim kapasitesi ciddi şekilde yetersiz kaldı, fiyatlar patladı. Sonuç olarak dünya çapında yaklaşık 50 yeni fabrika inşa edildi, üretim kapasitesi fazlası nedeniyle fiyatlar çöktü ve birçok oyuncu piyasadan çıktı.

İkinci, akıllı telefonlar ve bulut bilişim çağı olan 2010 yılıydı. iPhone ve Android, patlayıcı bir büyüme getirdi ve sunucu DRAM'ı tek basamaklı GB'lerden onlarca GB'ye yükseldi. Ancak standartlaşma, ticarileşmeyi hızlandırdı ve tedarikçilerin fark yaratması zorlaştı; bu nedenle bu döngü beklentiden daha kısa sürdü.

Üçüncü dönem 2017 ile 2018 yılları arasındaydı. Bulut sağlayıcıları, veri merkezlerini yükseltirken, tek bir sunucuya daha fazla DRAM yerleştirdi ve sunucu belleği, tüketici düzeyindekilerden daha pahalı ve daha karlıydı; üç büyük sağlayıcının brüt kar marjı tarihi yükseklerine ulaştı. Ancak yüksek kar, üretim kapasitesini artırma teşvikinde bulundu ve talep tepe noktasını geçtikten sonra, 2018 sonunda sektör yeniden düşüşe girdi.

Dördüncü dalga 2020 ile 2021 yılları arasında, pandemiyle tetiklenen beklenmedik bir refah dönemi oldu. Evde çalışma ve bulut kullanımı patlak verdi, ancak korkuyla yapılan çift siparişler sahte talep yarattı; gelgit çekildiğinde stoklar ciddi şekilde birikti ve ardından 2022 ile 2023 yılları arasında acı verici bir düşüş yaşandı. O zamandan beri üretim kapasitesi büyük ölçüde azaltıldı, ancak bu konservatif dönem şu andaki kıtlığın temelini attı. 2025 yılına girildiğinde, tüm sektörde üretim kapasitesi tekrar ciddi şekilde yetersiz hale geldi.

Peki tarih bize temel ders olarak ne öğretiyor? Geçmişteki所谓的 süper döngülerin hiçbir zaman iki yıldan uzun sürmediği, her zaman “yüksek kar → çılgın üretimi artırma → fazla üretim → çöküş” döngüsüyle sonuçlandığı, son kırk yılın sabit kuralı. Bu kadar çok döngüyü geçirdikten sonra, yatırımcılar ve sektör çalışanları arasında derinlemesine yerleşmiş bir koşullu tepki var: Ne kadar hızlı yükseliyorsa, o kadar hızlı çöküyor.

Ancak bu sefer, giderek artan kanıtlar, geçmiş modellerin kırılabilir olduğunu gösteriyor.

04 Bu sefer neden farklı: Eğitimden çıkarıma kadar olan talepte kalitatif bir değişim

4.1 Önce en basit bir sezgiyle başlayalım

Karmaşık arz-talep modellerini anlatmadan önce, en basit mantığı kuralım. Her gün ChatGPT veya Gemini’yi açıp dosya yükleyip, sohbetleri kaydedip, AI’nın tercihlerinizi hatırlamasını sağlıyorsunuz; ancak her etkileşimin depolama kaynaklarını tükettiğini fark etmiyor olabilirsiniz. Bu sadece sunucu tarafındaki hesaplama değil, aynı zamanda devasa miktarda bellek ve flash bellektir.

Şu anda çoğu AI kullanıcısının sadakati yoktur, kimin modeli daha iyi ve daha ucuzsa onu kullanır. Ancak bir gün AI asistanınız gerçekten “sizi anlıyorsa”, çalışma alışkanlıklarınızı, ifade tercihlerinizi, üç ay önce tartıştığınız proje detaylarını hatırlıyorsa, hâlâ kolayca platform değiştirecek misiniz?

Bu "hafıza yapışkanlığı", büyük modeller şirketlerinin rekabet avantajını oluşturmanın temel silahıdır ve bu yapışkanlığı destekleyen donanım altyapısı, depolamadır; büyük miktarlarda, çok katmanlı depolama.

Aynı şekilde sezgisel bir mantık daha var: video modelleri giderek daha güçlü hale geliyor ve AI tarafından üretilen videolar pratik kullanım aşamasına yaklaşıyor. Video veri miktarı, metin verisinden onlarca hatta yüzlerce kat daha fazla; bu da depolama talebini üssel bir şekilde artırıyor.

Rob Li

New York Amont Partners Ortak Yöneticisi

Bellek, küçük bir siyah tahtaya benzer; eskiden 1+1=2 gibi hesaplamalar yapardık, bu yüzden büyük bir tahta gerekmiyordu, normal bir siyah tahta yeterliydi. Ancak AI çağına geldiğimizde, hesaplama yoğunluğu ve karmaşıklığı çok arttı ve birçok adım içeriyor. Eğer ben küçük bir siyah tahta olsaydım, her yazıp sildiğinizde, tekrar yazıp tekrar sildiğinizde, 100 adımlık bir hesaplama yaparsanız, 100 kez silmeniz gerekir ve bu size zaman kaybettirir. Bu yüzden şimdi, hesaplamanın 100 adımını tek seferde yazıp, tek seferde silebileceğimiz son derece büyük bir siyah tahta yapmamız gerekiyor; bu da bana zaman kazandırır.

Yani, giderek daha büyük bir tahta, bu AI çağı için depolama ihtiyacının özetidir.

4.2 Eğitimden çıkarıma: Depolama ihtiyacı kalıtsal bir değişim yaşadı

Yapay zekânın üretken aşamasında, hesaplama gücü ve para model eğitimi üzerine yoğunlaştırıldı; eğitim aşamasında depolama sistemi, binlerce GPU'ya veriyi verimli bir şekilde sağlama ve eğitimi tamamen kaybetmemek için düzenli olarak model kontrol noktaları oluşturma görevini üstlendi.

Ancak bugün, çıkarım hızla ana savaş alanı haline gelirken, çıkarımın depolama ihtiyaçları, eğitime göre çok daha karmaşıktır.

Model, depolama katmanından bellek katmanına yüklenmelidir: aktif ağırlıklar çoğunlukla HBM'de kalır, bazı durumlar ve önbellekler ise DRAM'de tutulur; KV Önbelleği (anahtar-değer önbelleği) üst bellek katmanında sığmadığında, bir kısmı SSD/NAND'e çıkarılır ve gerekli olduğunda yeniden getirilir; RAG sorgularının kullandığı dış bilgiler ise genellikle daha arka planda yer alan paylaşılan depolama veya veri gölüde saklanır ve arama sistemi tarafından gerçek zamanlı olarak çağrılır.

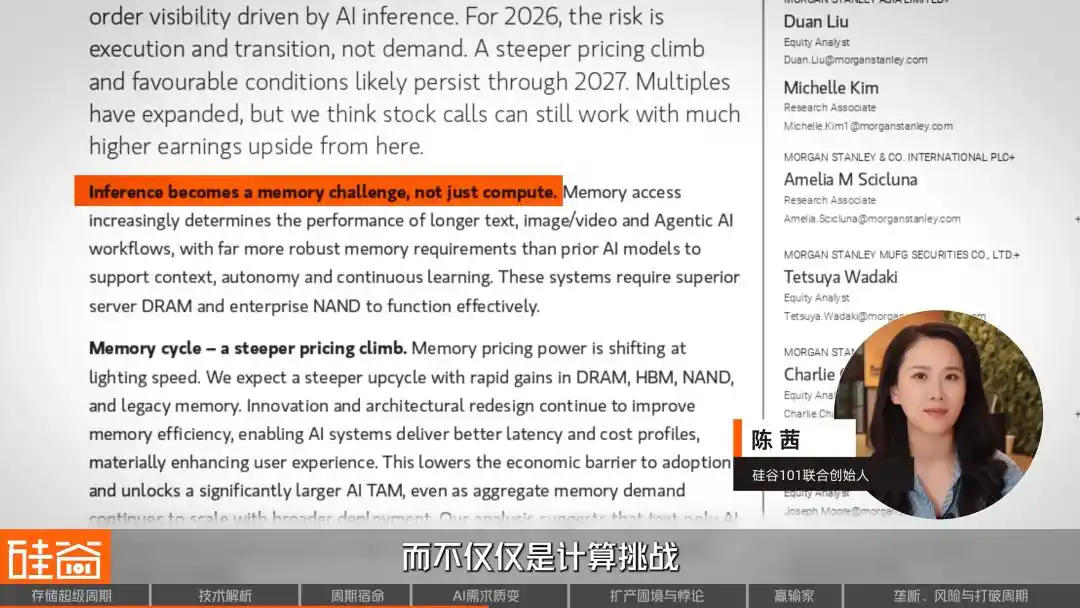

Daha büyük değişken ise AI Agent'ların yükselişidir. Morgan Stanley, en son raporunda, 2026 yılının AI'nın deneysel aşamadan temel altyapıya geçtiği yıl olacağını belirtti; bu ajanlar daha güvenilir, daha iyi belleğe sahip, daha az halüsinasyona sahip olacak ve sürekli öğrenme yeteneğine sahip olacak. Rapor, "Muhakeme, yalnızca bir hesaplama sorunu değil, aynı zamanda bir bellek sorunu haline geliyor" diye yazıyor.

Ancak bir agentin çalışır hale gelmesi için çok katmanlı bellek korunması gerekir: kısa süreli çalışma belleği (şu anki diyalog), uzun süreli bellek (oturumlar arası kullanıcı geçmişi), önceden eğitilmiş bilgi tabanı, araç çağrısı kayıtları… ve her katman, farklı seviyelerde depolama desteği gerektirir: HBM'deki “sıcak veriler”den, DRAM'deki “ılık veriler”e, ardından NAND SSD'deki “soğuk verilere”.

Dolayısıyla trend açık: AI'nın bir sonraki ilerlemesi, daha güçlü bir akıl yürütme yeteneğinden değil, daha iyi bir bağ işlemeden gelecek. Her şeyi hatırlayan bir AI asistanı, daha büyük ancak hiçbir şeyi hatırlamayan bir modelden çok daha faydalıdır. Depolama açısından bu ne anlama gelir?

4.3 Hesap Yapın: AI'nın ne kadar depolama alanı tüketeceğini öğrenin

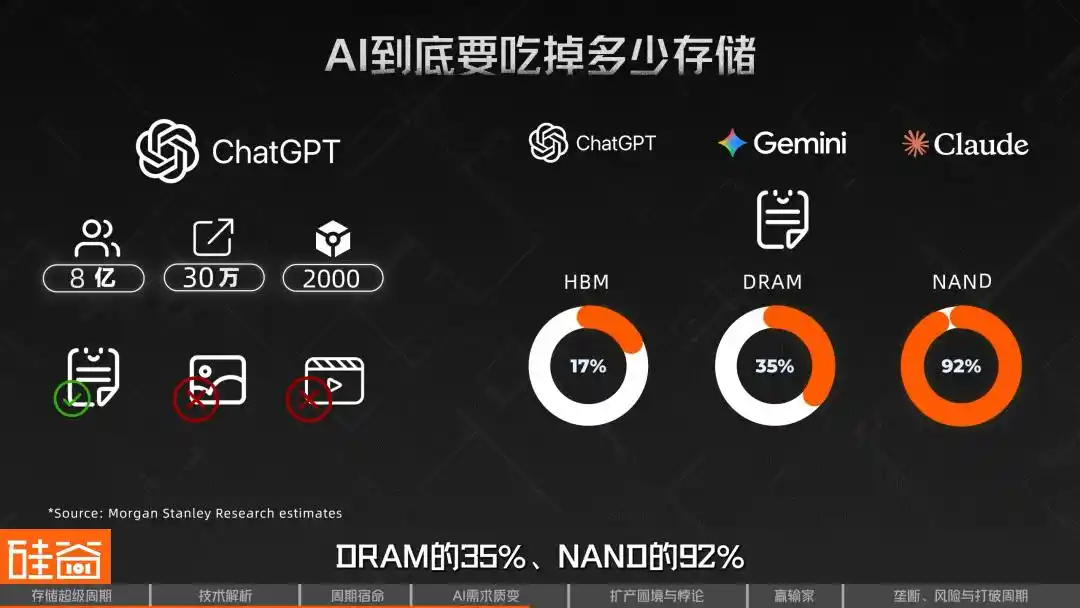

Morgan Stanley, çok ayrıntılı bir katmanlı hesaplama yaptı. ChatGPT boyutunda bir modeli temel alarak, yaklaşık 800 milyon haftalık aktif kullanıcı, tepe noktasında saniyede 300.000 istek, her istek için 2.000 girdi token'ı varsaydı ve yalnızca metinleri hesaba kattı, resimleri ve videoları dahil etmedi. Bu gereksinimlere göre detaylı ayrıştırma sonucunda, böyle bir sistem yaklaşık olarak 226 PB HBM, 4,6 EB DRAM, 47 EB NAND/SSD ve yaklaşık 294 EB veri gölü gerektirir.

Bu rakamlar, küresel çapta ChatGPT + Gemini + Claude gibi üç tane bu ölçekte model varsa, yalnızca metin tabanlı çıkarım taleplerinin 2026 yılında küresel HBM arzının %17'sini, DRAM'ın %35'ini ve NAND'ın %92'sini tüketeceğini gösteriyor. Bu hesaplamaya resimler, videolar gibi çoklu modalitye ihtiyaçlar dahil edilmemiştir.

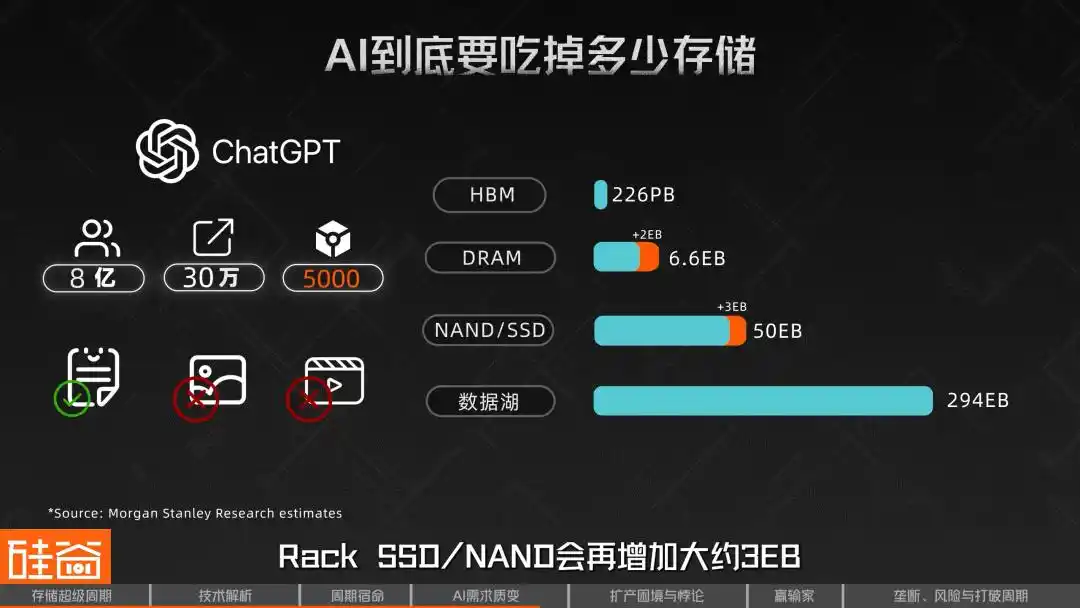

Daha önemlisi, bu hesaplama yöntemi bağlam uzunluğuna çok duyarlıdır. Morgan Stanley'in duyarlılık analizine göre, girişler 2000 token'dan 5000 token'a çıkarıldığında ve diğer tüm koşullar sabit kalındığında, her modelin DRAM ihtiyacı yaklaşık 2 EB artar, Rack SSD/NAND ihtiyacı ise yaklaşık 3 EB artar. Yani, daha uzun bağlam ve daha uzun düşünme zincirlerinin standart hale gelmesiyle birlikte, bu durum depolama üzerindeki baskıyı hızla artırır.

SemiAnalysis bunu "bellek Parkinson Yasası" olarak adlandırıyor: HBM kapasitesi her yükseldiğinde, geliştiriciler hemen onu doldurmak için daha büyük modeller oluşturuyor. Daha önce modelleri sıkıştırmak için kullanılan tüm teknikler, yeni alan ortaya çıktığında gevşetiliyor ve tekrar bir duvara çarpana kadar devam ediyor; bu da şu anlama geliyor: bellek her zaman sonraki darboğaz olacak.

Bu, neden endüstride bazı seslerin, depolama çip üreticilerinin büyük dil modellerinin token artışıyla ortaya çıkan talebi birlikte abartmadığını düşündüğünü açıklar.

Rob Li

New York Amont Partners Ortak Yöneticisi

Daha önceki döngüler bir buçuk ila iki yıl kadar sürmüştü, ancak bu döngü uzun bir süre devam edebilir; yani bir döngüsel endüstri, yapısal bir büyüme endüstrisine dönüşürse, artık bir döngü olmaktan çıkar.

Bu döngünün diğer belirleyici faktörü ise üretim kapasitesindeki arz genişlemesidir; soru şu: Neden üretim genişlemesi bu kadar zor olmaktadır?

05 Üretim arttıkça kıtlık: HBM-DRAM zorlukları ve oyunu

Bu süper döngüyü anlamak için temel anahtar, görünüşte çelişkili bir olayı anlamaktır: HBM'nin büyük ölçekli üretimi, DRAM eksikliğini hafifletmek yerine, daha da ağırlaştırmıştır.

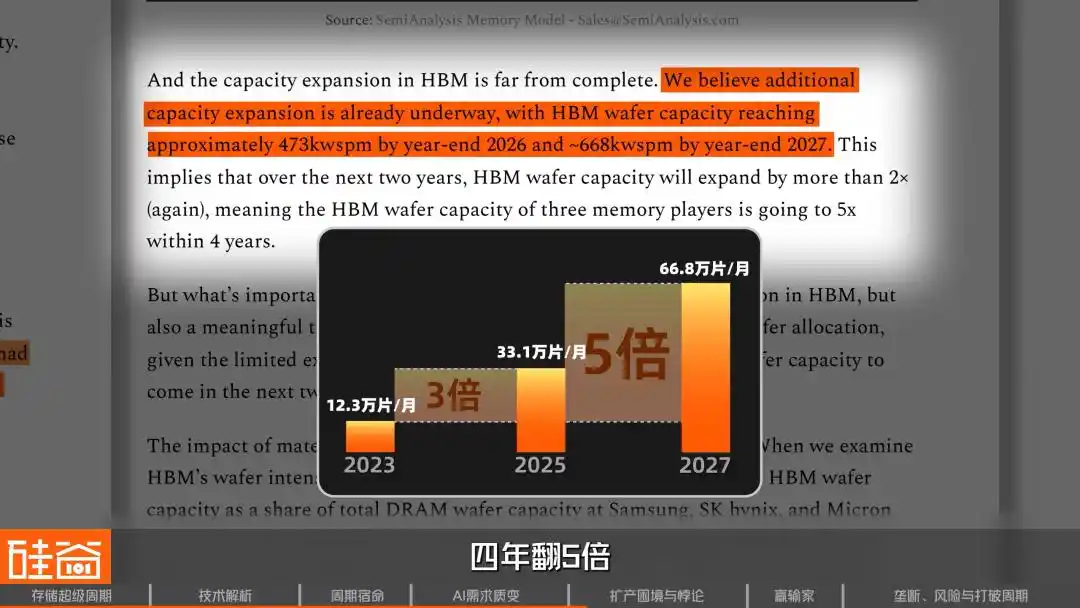

SemiAnalysis'in izleme verilerine göre, 2023 yılının sonunda üç büyük depolama üreticisi, HBM için aylık yaklaşık 123.000 wafer kapasitesi ayırdı. 2025 yılının sonuna kadar bu rakam 331.000 wafer/ağaç seviyesine ulaştı ve iki yıl içinde neredeyse üç katına çıktı. 2027 yılının sonuna kadar bu miktarın 668.000 wafer/ağaç seviyesine ulaşması bekleniyor, dört yıl içinde beş katına çıkacak.

Neden bu kadar genişletildiğine rağmen DRAM hala kıt? Ana neden, HBM üretiminin büyük miktarda sıradan DRAM kapasitesini tükettiği ve çok düşük verimlilikte olmasıdır.

HBM, wafer tüketimi açısından son derece yoğun bir mimaridir. HBM3E için 12 katmanlı bir yığın için kullanılan bir wafer, normal DRAM waferine kıyasla yaklaşık üçte birlik bir bit üretimi (üretilebilen depolama kapasitesi) sağlar; HBM4'te bu oran dörtte bire kadar kötüleşebilir.

Candice Hu

Samsung depolama ürünleri pazarlama müdürü

Geleneksel DRAM'a kıyasla, HBM üretimi sırasında aynı wafer üzerindeki verim, normal DRAM'ın yalnızca 1/3'ü düzeyindedir.

Bu, üreticinin her 1 GB HBM daha fazla üretmesi durumunda, piyasada 3-4 GB standart DRAM üretme fırsatının kaybedildiği anlamına gelir.

Verimlilik neden bu kadar düşük? Çünkü HBM üretimi, TSV (silikon geçişleri), wafer inceletme ve arka yüz işleme gibi adımlar nedeniyle normal DRAM'den çok daha karmaşıktır. Bu adımlar ekstra verim kaybına neden olur. 8 veya 12 katmanlı bir yığın oluştururken, sadece bir die (çip) bozuksa, tüm yığın çökebilir.

Bu tüm sorunlar bir araya gelerek HBM'yi, ne kadar üretirseniz üretin kapasite tüketimi artan bir “ters ölçeklenebilir” ürün haline getiriyor.

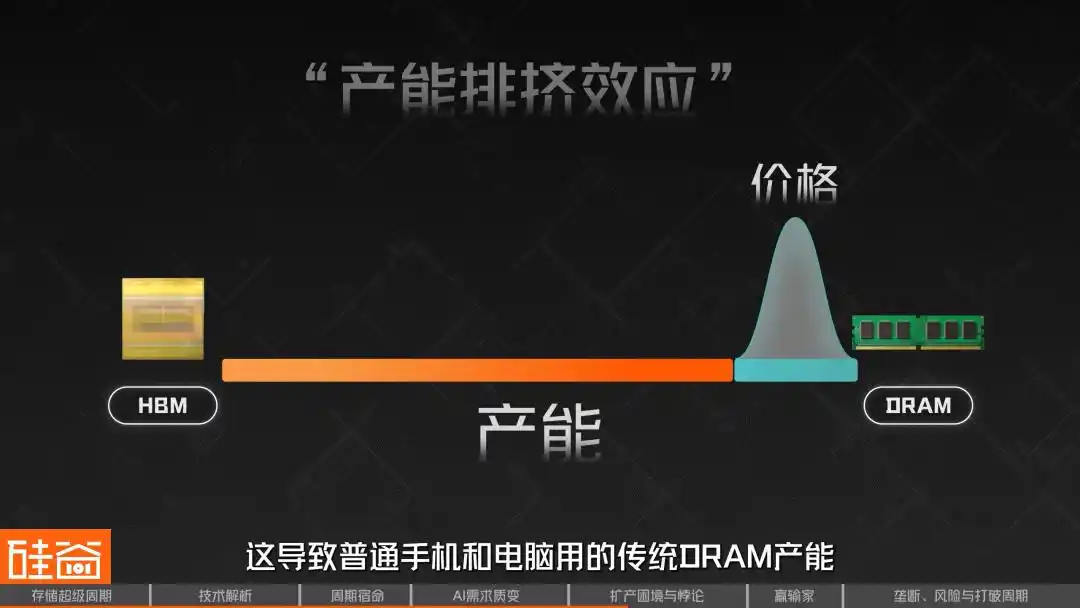

Bu, endüstride "kapasite itme etkisi" olarak bilinen "HBM-DRAM tuzağına" yol açıyor. HBM'nin kârı daha yüksek olup AI devlerince rezerve edildiği için üreticiler, sınırlı çipleri öncelikle HBM üretim hatlarına yönlendiriyor. Bu da, normal akıllı telefonlar ve bilgisayarlar için kullanılan geleneksel DRAM kapasitesini ciddi şekilde daraltıyor ve bu da fiyatların sert bir şekilde yükselmeye neden oluyor.

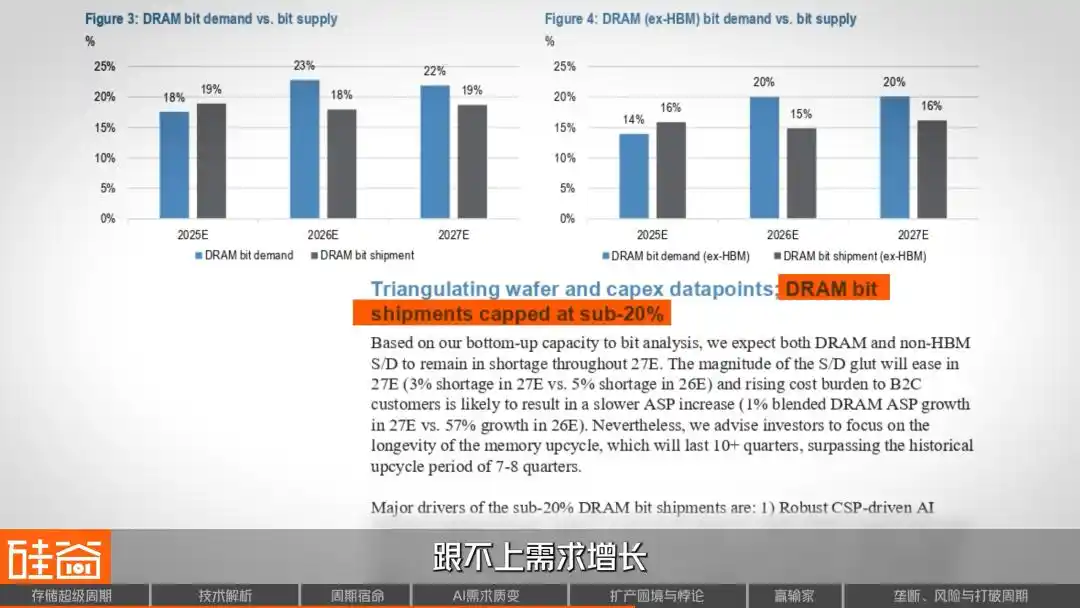

J.P. Morgan raporundaki arz-talep modeli de benzer bir sonuca varıyor: DRAM arz büyümesi, gelecek iki yıl içinde %20'nin altında kalacak ve talep büyümesini yakalayamayacak.

Bu nedenle, görünüşte inanılmaz bir durum ortaya çıktı: Normal DRAM üretimi, HBM'den daha basit olmasına rağmen, üretim kapasitesi kısıtlı ve fiyatlar sıçramaya devam ettiğinden, 2025 dördüncü çeyrekteki kar marjı, HBM'yi karşılamaya başladı ve hatta aştı. Çünkü HBM çoğunlukla uzun vadeli sözleşmelerle fiyatlandırılmışken, normal DRAM'ın spot fiyatı arz-talep sıkışıklığını hızla yansıtır. Bu durum, üreticilere şu zor kararı sunar: HBM üretimini yoğun şekilde genişletmeye devam edilsin mi, yoksa aynı şekilde yüksek kar marjı sunan normal DRAM için üretim kapasitesinin bir kısmı mı ayrılmalı?

06 Üç büyük engel: Temiz oda eksikliği, ekipman sağlayıcıların korkaklığı ve süreç çatışmaları

Talep tarafı zaten çılgınca, ancak arz tarafındaki kısıtlamalar daha da nefes kesici.

İlk darboğaz: Temiz oda gibi üretim kaynakları yetersiz. Çip üretimi temiz odalara ihtiyaç duyar, ancak pandemi sonrası giriş döngüsünün düşük noktasında depolama üreticileri ortak olarak korkucu bir tutum sergiledi ve yatırımları azaldı; bu da 2025 ve 2026 yıllarında temiz odaların ciddi şekilde yetersiz kalmasına neden oldu.

Candice Hu

Samsung depolama ürünleri pazarlama müdürü

Çip üretiminin çevresel gereksinimleri gerçekten çok yüksek olduğu için, daha çok endişemiz clean room (temiz oda) yeterli mi ve elektrik yeterli mi olacak. Çünkü çipleri yeterince üretebiliriz, ancak onların çalışması için yeterli güç olmayabilir.

SemiAnalysis'in izlemelerine göre, 2026 yılında tüm endüstrideki neredeyse tüm yeni çip üretimi kapasitesi, üç fabrikaya odaklanacak: Samsung'un P4, SK Hynix'in M15X ve Micron'un A3. Ayrıca M15X ve A3 çoğunlukla HBM için kullanılacak ve sıradan DRAM'a sınırlı katkı sağlayacaktır.

Gerçek anlamda anlamlı yeni kapasite nedir? SK Hynix'in Yongin tesisinin en erken Şubat 2027'de hizmete gireceği; Micron'un Idaho tesisinin ise 2027 yıl ortasında hedeflendiği anlamına geliyor. Yani, önümüzdeki bir yıldan fazla süre boyunca arz tarafında neredeyse hiçbir artış olmayacak.

İkinci darboğaz: Üst akım cihaz üreticileri üretimi artırmak istemiyor.

Rob Li

New York Amont Partners Ortak Yöneticisi

Çok sayıda cihaz üreticisi, örneğin Japonya'daki birçok tedarikçi, Tokyo Electron gibi büyük bir şirket, kendi kendine üretimi genişletmek istemiyor, çok konservatif. Geçmiş birkaç on yılda birçok döngüden geçti ve şu anda üretimi genişletmek bile birkaç yıl alıyor. Üretim kapasitesi artırıldığında, belki o zaman AI döngüsü sona ermiş olacak. Bu nedenle, 500 lira kazanmak yerine, sadece 100 lira kazanmayı tercih ediyor ve küçük bir hayat yaşıyor.

Kaynak: TEL

Bu, tipik bir "kuyruk etkisi"dir; depolama üreticileri ne kadar para ve kararlılık sahibi olsalar da, üst akış ekipmanlarının tedarik darboğazı, kapasiteye çıkış hızını büyük ölçüde yavaşlatır.

Üçüncü engel: Gelişmiş düğümün kendi taşıma sürtünmesi. Wafer kapasitesi sınırlı olduğu durumda daha fazla bellek biti üretmek için üç büyük üretici, 1b (şu anda en gelişmiş seri üretim düğümü) ve 1c (yakında büyük ölçekli seri üretime girecek sonraki nesil düğüm) gelişmiş düğümlere geçişi hızlandırıyor, çünkü üretim süreci ne kadar gelişmişse, devreler o kadar ince kesiliyor ve aynı boyutta bir waferde 1c düğümü, 1b'den daha fazla hafıza partikülü çıkarabiliyor.

Ancak bu üretim hattının taşınması, makinelerin durdurulmasını ve haftalar hatta aylar süren yeniden ayarlanmasını ve kurulmasını gerektirir; bu da birkaç çeyreklik verim dalgalanmalarına ve kapasite kayıplarına neden olur. 2026 yılında AI talebinin patlama noktasında bu, kısa vadeli ihtiyaçlara çözüm olamaz.

Candice Hu

Samsung depolama ürünleri pazarlama müdürü

Üretim kapasitesini artırmaya karar verildiğinden, bir Fab (yarı iletken üretim tesisinin) kurulmasına ve ardından arka uçta DRAM veya NAND çiplerinin üretilebilmesine kadar üç yıl süre gerektirir. Bu sırada, önce de belirttiğim gibi, geleneksel DRAM’a kıyasla kapasitesinin 1/3’ü olan HBM adlı üretimi zor bir çip ortaya çıktı. İki ila üç yıl içinde kapasite artışı beklerken, şimdi çıktı miktarının 1/3’ü azaltılıyor; bu nedenle bu döngü altında arz-talep dengesi hâlâ sıkı kalıyor.

Temiz oda gibi üretim kaynaklarının yetersizliği, ekipman sağlayıcıların kapasite artırılmaması ve ileri nodelara geçişteki kendi sürtünmeleri—bu üç engel bir araya geldiğinde, tümün depolama çiplerinin patlayıcı şekilde yükseldiğini bilmesine rağmen, arz tarafının çaresiz kalmasının nedenidir.

07 Zincirleme Endüstri Kârı Yeniden Dağıtımı: Kimler şenlikte, kimler kışta

Depolama çiplerinin fiyatlarındaki patlama, elbette hiçbir maliyet olmadan gerçekleşmiyor; bu durum, elektronik endüstri zincirinin kârını yeniden dağıtmaktadır.

Bu kar zincirindeki büyük kazananlar arasında Güney Kore'nin iki büyük oyuncusunun astronomik karları dışında, Çin'in yerel depolama üreticileri de yükselişe geçti. Biwin Storage, 2025 yılında karlarının %427 ila %520 artmasını bekliyor; Deming Li ise %85 ila %128 artış bekliyor.

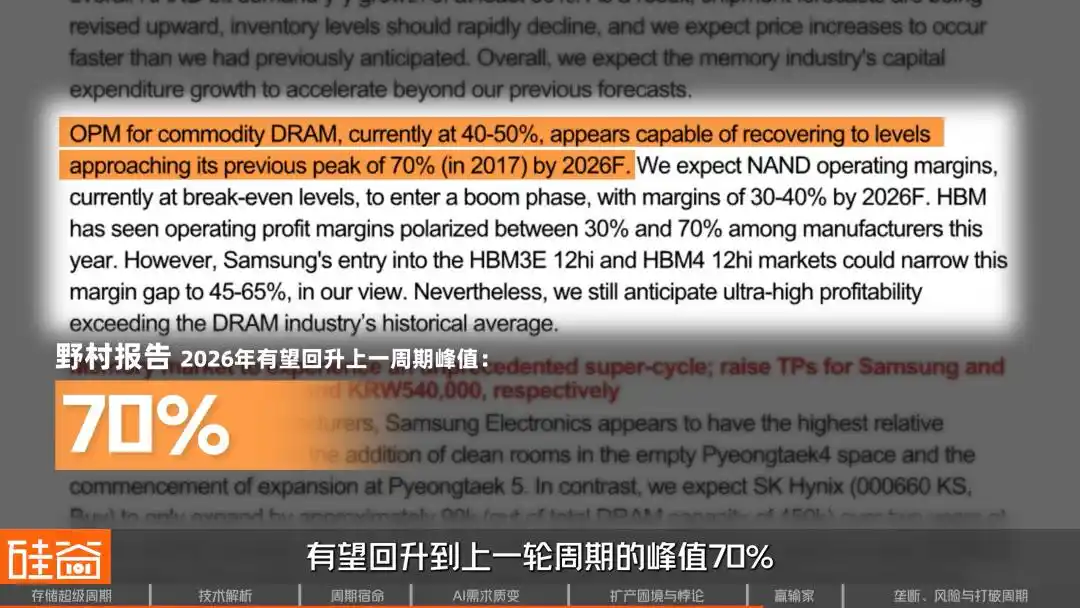

Sektör karlılığı açısından Nomura, 2026 mali yılı için genel DRAM üreticilerinin kar marjının, önceki döngünün zirvesi olan %70'e geri dönmesini bekliyor. J.P.Morgan ise daha agresif bir görüşe sahip; 2027 yılına kadar operasyonel kar marjının %80'in üzerinde, hatta önceki döngünün zirvesini aşabileceğini söylüyor.

Bu zincirde kaybedenler, donanım üreticileridir. Morgan Stanley, depolama çiplerinin fiyatı %10 arttığında, donanım OEM'lerinin brüt kar marjının 45 ila 150 baz puan düşeceğini hesapladı.

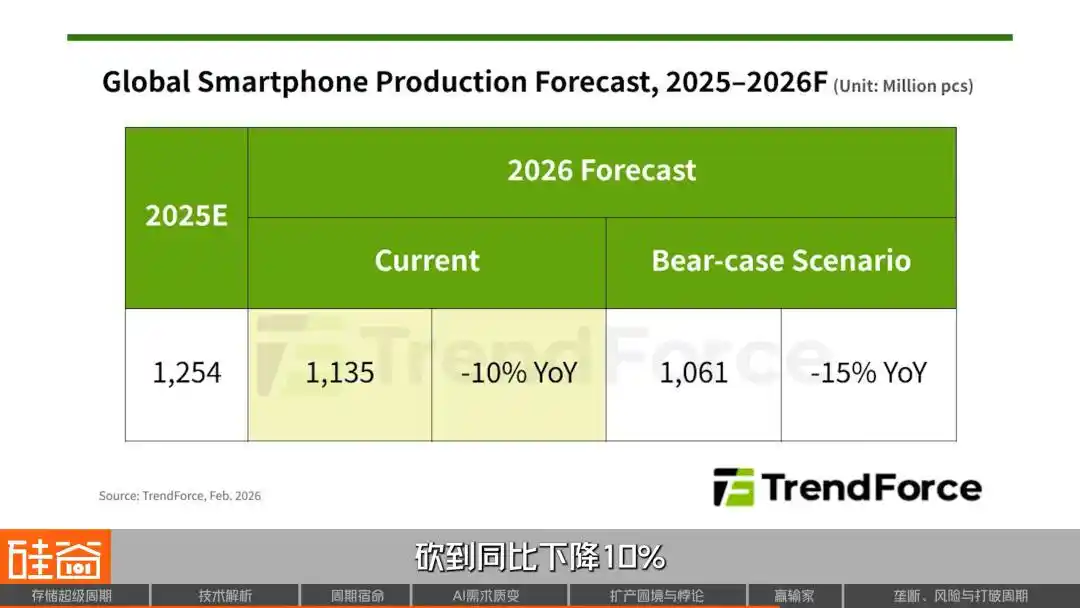

Akıllı telefon pazarı en ilk etkilenen alan oldu; Xiaomi ve OPPO'nun teslim tahminleri %20'nin üzerinde düşürüldü, vivo ise yaklaşık %15 düşürüldü. TrendForce, 2026 yılı için küresel akıllı telefon üretim toplamını yıllık %10 düşüşe kadar indirdi. Meizu, maliyetleri taşıyamadığı için Meizu 22 Air'in piyasaya sürülmesini iptal etti. Nothing'un CEO'su Pei Yu, sosyal medyada küçük şirketlerin başka yollar aramak zorunda kaldığını ifade etti.

PC pazarı da aynı şekilde sert; Lenovo, bazı modellerde 500 ila 1500 yuan artış yaptı, Dell ve HP de fiyat artışlarını açıkça duyurdu. Artışların ana nedeni depolama maliyetlerinin aktarılmasıdır. Dell'in COO'su Clark, "Maliyetlerin bu kadar hızlı arttığını daha önce hiç görmedim" dedi, HP'nin CEO'su ise "ürünlerdeki bellek kullanımını azaltmayı" düşünüyor.

Otomotiv endüstrisi de istisna olmadı, Li Xiang'in tedarik zinciri başkanı, 2026 yılında otomotiv standartları için bellek talebinin %50'nin altında kalabileceğini açıkça uyardı. NIO'nun Li Bin, "Bu yıl en büyük maliyet baskısı bellektir." dedi. Lei Jun, canlı yayın sırasında, "Sadece otomotiv belleği için maliyet binlerce yuan artacak." dedi.

Candice Hu

Samsung depolama ürünleri pazarlama müdürü

PC ve telefon üreticileri şu anda bizim için, ne kadar ünlü olurlarsa olsunlar, büyük bir fiyat belirleme gücüne sahip değil; çünkü bizim için kâr marjları bulut sağlayıcılar kadar yüksek değil. Örneğin, son zamanlarda bir yerli otomobil üreticisinin, yeterli belleğe sahip olmaması nedeniyle arka koltuklardaki eğlence sistemini kaldırmayı planladığını öğrendik.

Rob Li

New York Amont Partners Ortak Yöneticisi

Yıl boyunca mobil cihazlar ve PC'ler en az %5 düşüş yaşayacak, belki daha fazla, ama bu konu kimseyi ilgilendirmiyor. Çünkü bu üç büyük şirket, özellikle Micron, şu anda bu işi yapmayacağını ve bu pazarın 0'a düşmesi fark etmediğini söylüyor.

Talebin diğer ucunda, bulut sağlayıcılar (Microsoft, Google, Amazon AWS) şaşırtıcı derecede fiyat duyarlılığı göstermiyor.

Candice Hu

Samsung depolama ürünleri pazarlama müdürü

Şu anda bulut sağlayıcıların marjinal maliyetleri ve yazılımları 0'dır. Para ve hikayeleri hisse senedi fiyatlarıyla ilişkilidir, bu nedenle son derece fiyat duyarlılığı düşüklerdir; yani belleğin tam olarak ne kadar maliyeti olduğu konusunda pek endişelenmezler.

Bulut sağlayıcılar için, cep telefonu ve PC pazarı sıfıra inse bile, depolama sağlayıcıları AI veri merkezlerinin cazip geleceği nedeniyle umursamaz. Bu yüzden son soru şu: Bu süper döngü gerçekten ne kadar uzun sürer? Bu sefer gerçekten farklı mı?

08 2026: Sonra ne olacak?

Şu anda tüm depolama zinciri rekabet ortamı hâlâ istikrarlıdır. HBM şu anda yaklaşık olarak “6:2:2” bir yapıya sahiptir; SK Hynix büyük paya sahiptir, Samsung ve Micron kendi pazar paylarını korumaktadır. Ancak bazı yatırımcılar, şu anda arzın talepten çok daha düşük olduğu bir satıcı piyasasında, kimin payının daha büyük olduğuna dair tartışmanın pek bir anlam taşımadığını düşünmektedir.

Rob Li

New York Amont Partners Ortak Yöneticisi

Çünkü bu üç büyük üreticinin üretim kapasiteleri sınırlı, kimin piyasa payının daha fazla olacağını sadece kimin kapasitesini artırabildiğine bağlıdır; kim kapasitesini genişletebilirse, o satışı yapabilir ve daha fazla tedarik edebilirse, o piyasa payını elde eder. Ancak bu durumun, kimin teknolojisinin daha iyi olduğuyla pek bir ilgisi yoktur, çünkü şu anda arzın talepten çok daha az olduğu bir piyasadır. Bu nedenle, örneğin Hynix'in piyasa payının diğer ikisinden daha büyük olan %50 olduğunu tartışmak hiçbir anlam ifade etmez, çünkü üçü de üretim kapasitesini artıramıyor.

Gerçek şu ki, depolama üçlüsü zaten tamamen sattı, kim daha fazla kapasite çıkarabiliyorsa, o daha çok pay alıyor. Ancak ilginç olan, depolama büyük şirketlerinin "monopol" aramayabilir olması.

Candice Hu

Samsung depolama ürünleri pazarlama müdürü

Müşterilerimizin herhangi bir saklayıcıyı monopole etmesini istemediğini,三星'in monopoli korktuğunu ve müşterilerimizin de bizden monopoli beklemediğini düşünüyorum. Şu anda müşterilerin herhangi bir bellek tedarikçisine %100 pazar payı vermesi gibi bir eksiklik durumu, saklayıcılar için büyük bir baskı oluşturur. Bu nedenle monopoli kırmak, saklayıcılar açısından daha istenen bir durumdur.

Genellikle monopoli yüksek bir primle eş anlamlı görülür, ancak bu kadar dalgalandırıcı bir döngüye sahip bir sektörde %100 pazar payı, %100 talep riski anlamına gelir; müşteri siparişini iptal ederse çok zor durumda kalınır. Bu nedenle depolama üreticileri, üçlü rekabetin dengesini korumayı tercih eder.

Peki, bu döngü tam olarak ne kadar sürecek?

Candice Hu

Samsung depolama ürünleri pazarlama müdürü

2026 yılında %100 satılırsa, arz ve talep arasındaki fark %30'a, hatta %50'ye ulaşabilir. 2027 yılında da kıtlık devam edecek, gerçek bir iyileşme 2028 yılına kadar beklenebilir; bu nedenle önümüzdeki iki ila üç yıl boyunca bir kıtlık durumu söz konusudur.

Aynı zamanda, talep tarafında yavaşlama işaretleri tamamen görülmemektedir. İleride, AI çıkarımı ve ajanların patlaması ile ardından robotlar ve fiziksel AI talepleri, depolama veri aktarım hızı ve kapasite talebini üstel şekilde artıracaktır.

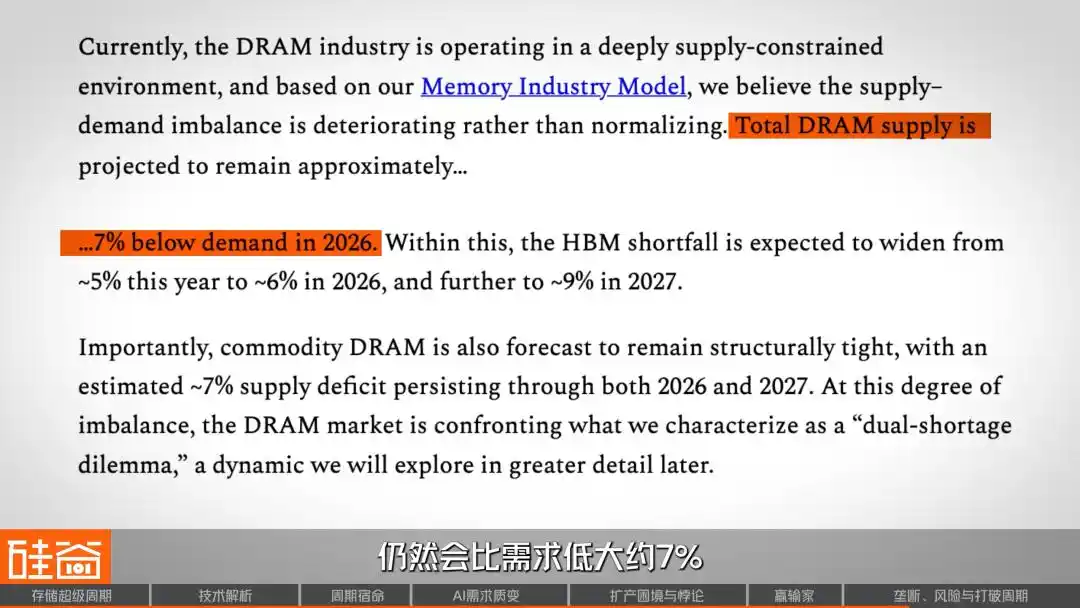

SemiAnalysis, 2026 yılında toplam DRAM arzının talepten yaklaşık %7 daha düşük kalacağını düşünüyor. HBM hattında, arz-talep açıklığı 2027 yılına kadar genişlemeye devam edecektir. Yeni arz açısından, gerçek anlamda anlamlı kapasitelerin 2027 yılının ikinci yarısında yavaş yavaş ortaya çıkması daha olasıdır. Nomura Securities'in ölçütüne göre, üretimdeki gerçek artış bile 2028 yılına kadar beklemek zorunda kalacaktır.

Ancak daha da dikkat çekici olan, daha büyük bir soru: Bu sektör artık döngüden kalıcı olarak mı uzaklaşacak? Wall Street bakış açısıyla, Rob röportajda çok derin bir düşünme açısı sundu:

Rob Li

New York Amont Partners Ortak Yöneticisi

Bu döngü uzun bir süre devam edebilir veya döngüsel bir endüstriyi yapısal büyüme gösteren bir endüstriye dönüştürebilir; böylece artık bir döngü olmaz. Eğer şu anda endüstride büyük bir değişiklik yaşanır ve döngüsel bir endüstri, yapısal olarak kararlı bir şekilde büyüyen döngüsel olmayan bir endüstriye dönüşürse, tüm piyasa bu endüstriye bakışını kalitatif olarak değiştirebilir.

Döngüsel sektörlerde size on katlı bir kâr oranı bile yüksek sayılır, ancak yapısal büyüme sektörüne dönüşür ve yıllarca sürerse, kâr oranları tekrar iki katına çıkabilir.

Peki şu süper döngüde tam olarak neredeyiz?

Aşağıdaki grafikte yatay eksen, geçmiş beş döngüye ait her döngünün dip noktasını sıfır noktası olarak alan bir zaman çizelgesidir; dikey eksen ise piyasa alım satım artış oranlarını göstermektedir. Görüldüğü üzere her döngü dört aşamadan geçer: iyimserlik, şüphelilik, iyimserlik ve heves, ardından tekrar iyimserliğe döner. Şu anki kırmızı çizgi eğilimi, “iyimserlik” aralığına ulaşmış durumda ve önceki tüm döngülerden çok daha yüksek bir artış göstermektedir.

Bu, tam olarak Rob'un önce söylediğine karşılık geliyor; bu düşünce tarzının değişimi, eğer AI gerçekten bu döngüyü kırsa? Bu, kâr artmasa bile, değerlemenin “döngüsel hisse”den “büyüme hissesi”ne yeniden değerlendirilmesiyle hisse fiyatının iki katına çıkabileceği anlamına gelir. Tam olarak, Apple'ın son 20 yıldır telefon satması döngüsel bir endüstri olduğunu kimse söylemez. Eğer depolama da bu aşamaya gelirse, bu tamamen yarı iletken yatırım çerçevesinde bir paradigmalar değişimi olacaktır.

Ancak depolama endüstrisi talebi de belirsizlikler içerebilir; talep tarafındaki değişkenler yalnızca makro düzeyden değil, teknoloji kendisi de arz-talep ilişkisini değiştirebilir.

Örneğin, Mart ayının sonunda Google, TurboQuant adlı yeni bir algoritma yayınladı ve bu algoritma, verimli bir AI bellek sıkıştırma algoritması olarak tanıtıldı. Yayınlanmasının hemen ardından硅谷 teknoloji dünyasında büyük bir gürültü yarattı ve depolama sektöründe genel bir düşüşe neden oldu.

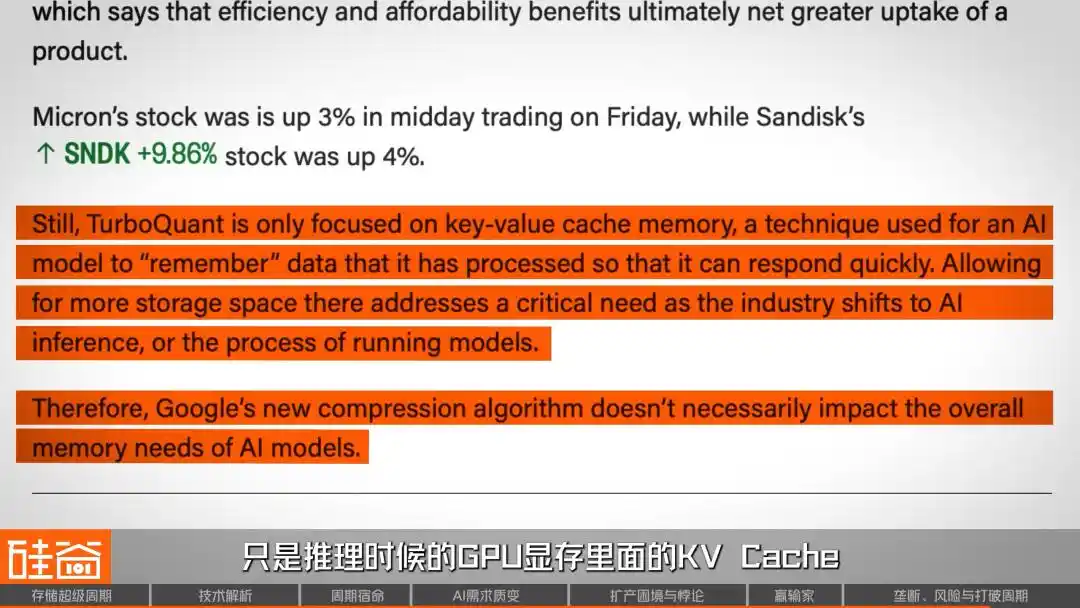

Ancak kısa süre sonra sektördeki bazı sesler, bu düşüşün bir yanlışlık olduğunu savundu. Öncelikle bu makale bir yıl önce yayınlanmış ve kendisi akademik açıdan bazı tartışmalar içermektedir. Ayrıca bu algoritma şu anda yalnızca Gemma, Mistral gibi küçük modellerde doğrulanmıştır; 70B'den büyük modeller, MoE mimarisi ve milyonlarca token bağlamı gibi AI bellek talebinin gerçekten patladığı senaryolar henüz test edilmemiştir. Ayrıca teknik uzmanlar, TurboQuant'un yalnızca çıkarım sırasında GPU belleğindeki KV Önbelleğini sıkıştırdığını, yani AI bellek talebinin üç ana kaynağından birini olduğunu, ancak eğitim aşamasının tamamen etkilenmediğini belirtti.

Bu makale ve algoritma çeşitli eleştirilere maruz kaldı. Ancak ilginç olan şu: Bu tartışmalı eski bir makale, sermaye piyasalarında bu kadar şiddetli bir çöküşe neden olabiliyor; bu da kendi başına bazı soruları işaret ediyor değil mi? Piyasanın depolama sektörüne olan güveni, son derece kırılgan bir seviyeye ulaşmış mı demek? Bu düşüşten önce, SanDisk 2026'dan beri %200 artış gösterirken, Micron da %80'in üzerinde yükseldi.

Bazı kısa pozisyon kurumları, SanDisk'in 92 milyar dolarlık piyasa değeriyle 2026 yılında yalnızca 6 milyar dolarlık beklenen net kârına sahip olmasının değerlemesini zorlu hale getirdiğini açıkça belirtti. Micron da aynı şekilde eleştirilere maruz kalıyor: Tarihinin en iyi performansını göstermesine rağmen, 2026 mali yılına ilişkin 20 milyar dolarlık sermaye harcaması, %68 artışla, bellek talebinin sürekli büyüyeceğine dair büyük bir bahis anlamına geliyor.

Aslında, TurboQuant makalesi sadece bir tetikleyiciydi; gerçek patlayıcı, son iki yılda birikmiş aşırı değerlemelerdi ve “talep o kadar çok olmayabilir” sinyali, herhangi biri bir kaosu tetikleyebilirdi.

Bu tür algoritmik ilerlemeler, tam olarak " süper döngü " narratifinde önceden fiyatlanmasının en zor olduğu risklerdir ve Rob da son derece bilinçli bir şekilde nihai risk uyarısında bulundu.

Rob Li

New York Amont Partners Ortak Yöneticisi

Depolama endüstrisiyle ilgili endişeler, bu işin nihayetinde kararlı bir şekilde yükselen “Apple tarzı” bir iş haline gelene kadar devam edecektir. İlk endişe, AI'nın patlamasıdır; bu durumda herkes ölür, çünkü şu anki tüm büyüme, AI'dan gelmektedir. Bir gün AI'nın işe yaramadığı ortaya çıkarsa ve AI'nın hiçbir faydasının olmadığı anlaşılsa, sunduğunuz tüm gelecek senaryoları boş sözler haline gelir ve sıfıra düşer.

Bu nedenle, şu anda " süper döngü " üzerine yapılan iyimser tahminler, AI talebinin gerçek ve sürdürülebilir olduğu bir varsayımına dayanmaktadır. Bir gün AI'da bir balon patlarsa, depolama endüstrisi bu etkiden tamamen kaçamaz. Bu Damokles kılıcı, sektör gerçekten "Apple gibi" kararlı bir büyüme işine dönüşüp kanıtlamaya kadar orada asılı kalacaktır.

SemiAnalysis, bu döngüyü "kırk yılda bir kez görülen eksiklik" olarak tanımlıyor. Ancak daha değerli yön, depolama çip endüstrisinin bir çatıda durduğu: ya geçmiş kırk yıl boyunca olduğu gibi, fiyat zirvelerinden sonra tekrar bir alçalış döngüsüne girecek; ya da AI'nın yapısal talebiyle, döngüsel kaderini kırarak sürekli büyüyen bir endüstri haline gelecek.

En az 2026 yılına kadar, cevap görünüşe göre sonuncusuna doğru eğilim gösteriyor. Üç büyük depolama üreticisinin üretimi tamamen satılmış, tedarik zincirinin üst kısmındaki ekipman sağlayıcıların siparişleri 2027 yılına kadar dolmuş, müşteriler avans ödüyor ve yasal olarak bağlayıcı uzun vadeli sözleşmeler imzalıyor, hatta bir tuvalet üreticisi olan Japon bir şirket bile bu durumdan ötürü kaderini değiştirdi.

Ancak tarih, "bu sefer farklı" diyenlere yönelik alaylardan hiç eksik olmadı. Tek kesinlik şudur: Bu sefer döngüyü kırıp kıramazsa kırmasın, küresel teknoloji endüstrisinin güç haritasını kalıcı olarak yeniden şekillendirdi. Bu hafıza çipleri için olan açlık oyununda, tedariki elinde tutan, AI çağının konuşmacısı olur.