Yazar: a16z Yeni Medya

Derin Akış TechFlow

Derin Akış Özet: a16z'nin en son grafik haftalık raporu, teknoloji sektörünün küresel ekonomi üzerindeki hakimiyetinin hâlâ hızla arttığını gösteren büyük verilerle bir temel iddiayı analiz ediyor: Dünya çapında piyasa değeri en yüksek ilk on şirket, G7 ülkelerinin (ABD dışındaki) GSYİH toplamını aşmıştır ve yapay zeka, demiryollarının modern şirket yapısını yaratması gibi, yeniden organizasyonel yapıları dönüştürebilir. Ayrıca, kararlı varlıklar artık sadece transfer araçlarından gerçek ödeme senaryolarına doğru dönüşüyor ve ABD'deki gençlerin geleneksel medyaya olan güveni tarihin en düşük seviyesine inmiştir.

Yazılım dünyayı yuttu

Elbette bir tutumumuz var, ancak teknolojinin küresel ekonomi üzerindeki önemi gerçekten fazla vurgulanamaz.

Hatta yazılımın gerçekten dünyayı yediğini söyleyebilirsiniz:

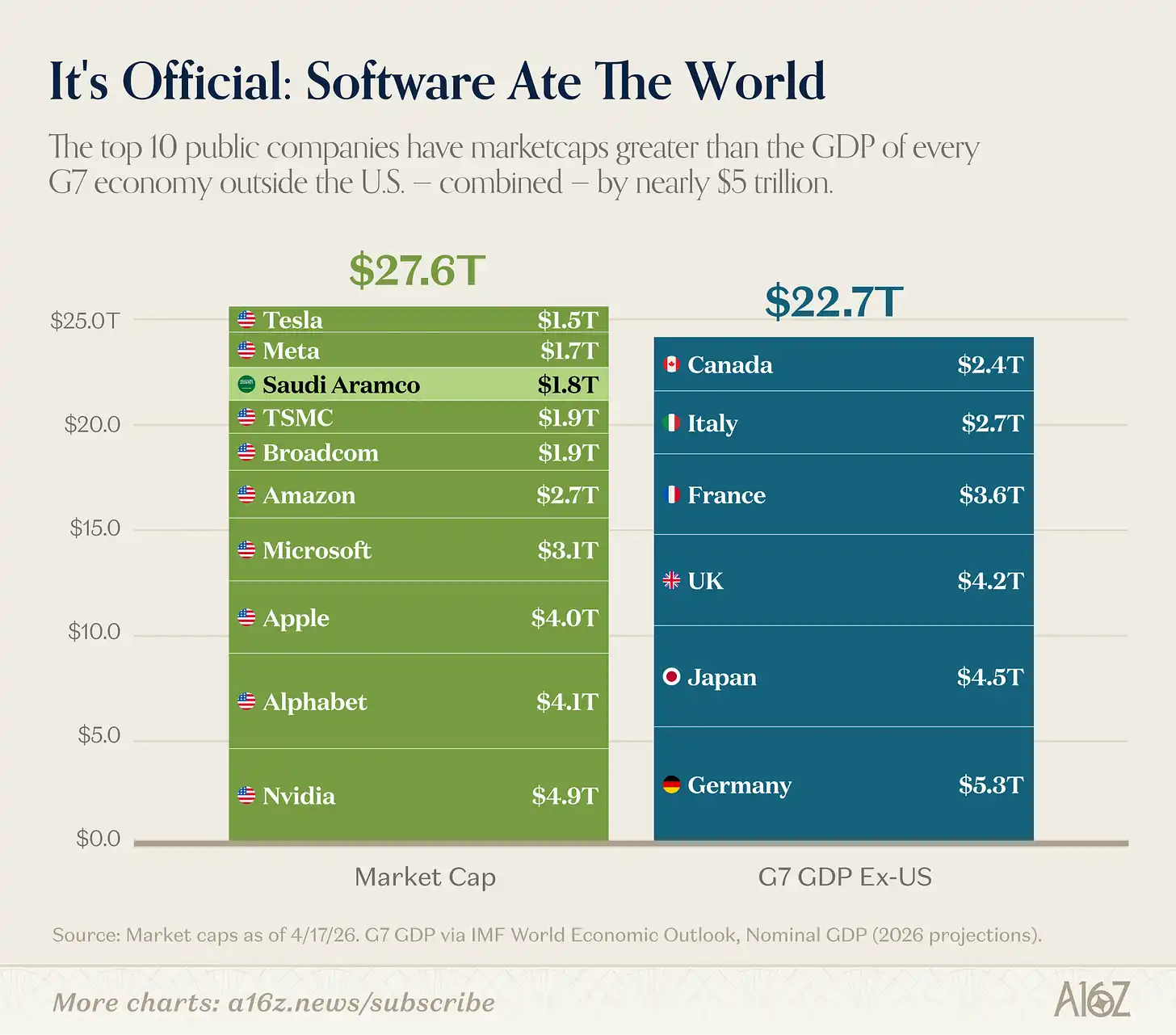

Şekil açıklaması: Küresel piyasa değeri en yüksek ilk 10 şirket vs. G7 ülkeleri (ABD dışındakiler) GSYİH'si

Dünya çapında piyasa değeri en üst on şirketin toplam değeri, ABD dışındaki G7 ülkelerinin GSYİH toplamından daha büyüktür. Saudi Aramco'yu da teknoloji şirketi olarak kabul edilmeyenlerden çıkarırsanız bile sonuç aynıdır. (Ancak Saudi Aramco gerçekten San Francisco'da kuruldu!) [^1]

Dürüst olmak gerekirse, ilk onluk daha çok «teknoloji + yarı iletken (ve sınıflandırılması zor Tesla ve Apple)» gibi, saf yazılım şirketleri değil. Ancak sonuç değişmiyor: Teknoloji sadece büyük bir iş değil, en büyük iş.

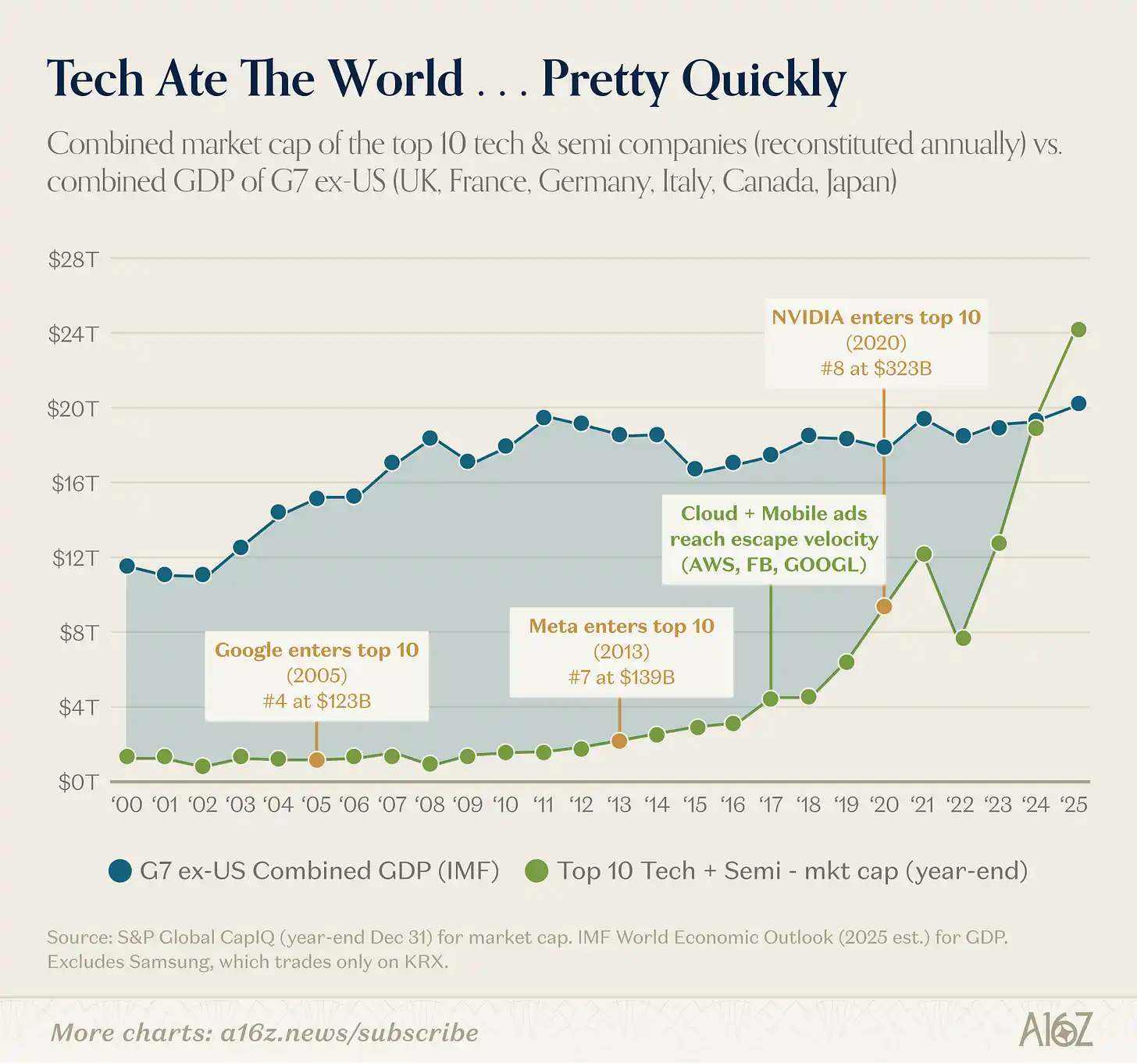

Ayrıca teknolojinin küresel alana geçişi çok hızlı oldu:

Görsel notu: On büyük teknoloji şirketinin piyasa değeri vs. G7 ülkelerinin (ABD dışındaki) GSYİH'si, zaman serisi

On büyük teknoloji şirketinin piyasa değerleri, 2016-2017 yılları arasında bulut bilişim gerçekten yükselmeye başlayana kadar G7 ülkelerinin (ABD dışındaki) GSYİH'sinin sadece bir kısmıydı. O günden bu yana, on yıla yakın bir sürede bu şirketlerin toplam piyasa değeri Çin dışındaki tüm dünyanın GSYİH'sini aştı.

Teknolojinin yükselişi, sadece bir dizi kazananın yerini değiştirmekten ibaret değil.

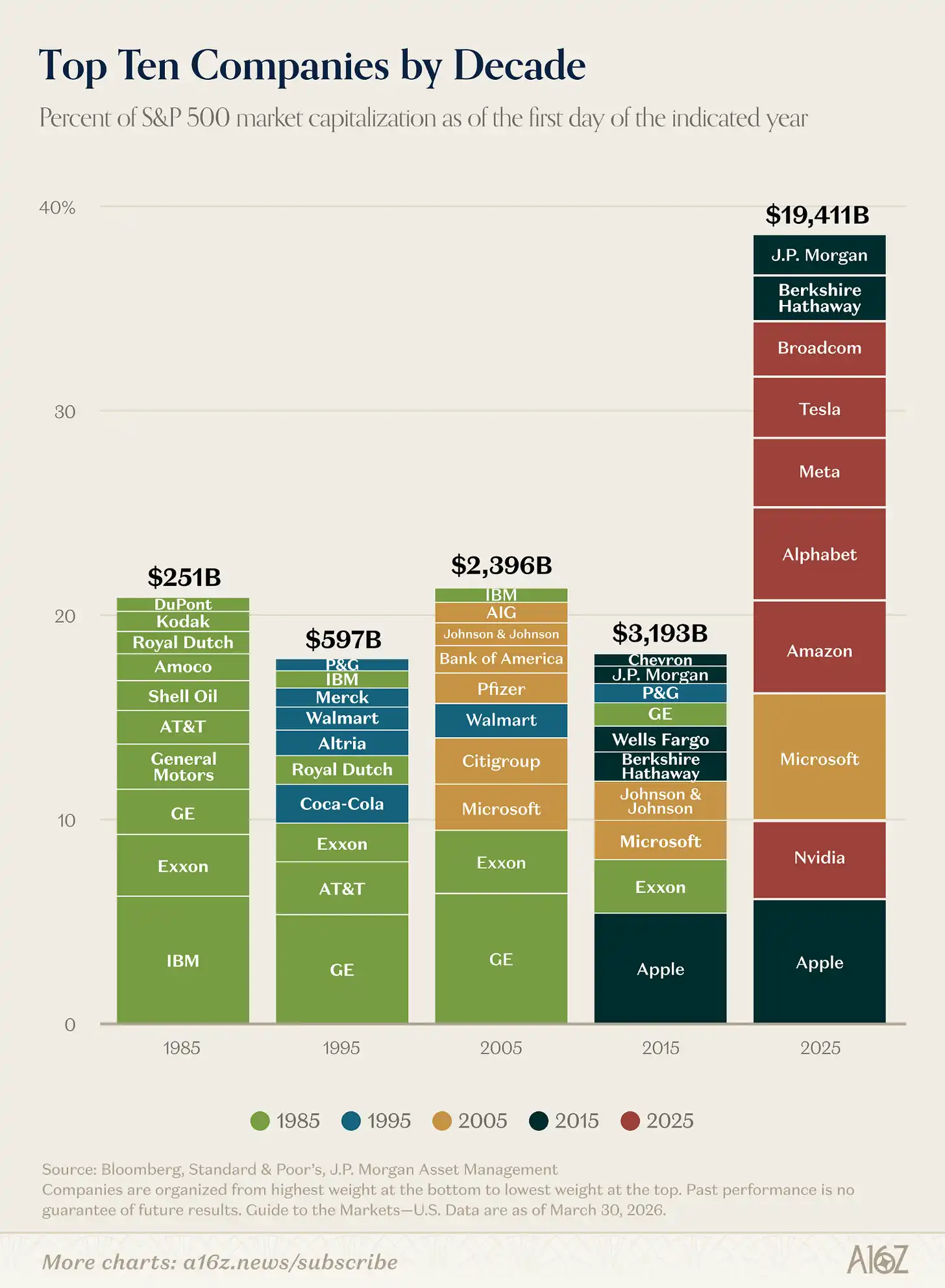

En büyük şirketler 10 yıl önceye göre çok daha büyük:

Şekil açıklaması: S&P 500'un ilk on şirketinin piyasa değeri ve oranlarındaki değişiklikler

S&P 500'deki en büyük 10 şirketin toplam piyasa değeri, 2015 yılına göre yaklaşık altı katına çıkmış ve endeksin toplam piyasa değerindeki payı iki katına çıkmıştır.

Gerçekten bir kan değişimiydi. Onluk sıralamanın yapısı, önceki birkaç on yıla kıyasla büyük ölçüde değişti. 2025 yılına kadar, önceki on yılın sadece üç şirketi devam etti ve daha önceki on yılın sadece bir şirketi (Microsoft, bir teknoloji şirketi) kaldı.

Eğer 2015 yılında bir yatırımcıysanız ve teknoloji hisselerini modellemek için o dönemde endekste en büyük şirketi kullanmak istiyorsanız, yükseliş potansiyelini yaklaşık 6 kat altında tahmin edersiniz. Teknoloji temelde «modeli kırıyor» ve şirketlerin ne kadar büyüyebileceğine dair tavanı yeniden tanımlıyor.

Ancak bu tavan hâlâ yukarı doğru hareket ediyor gibi görünüyor.

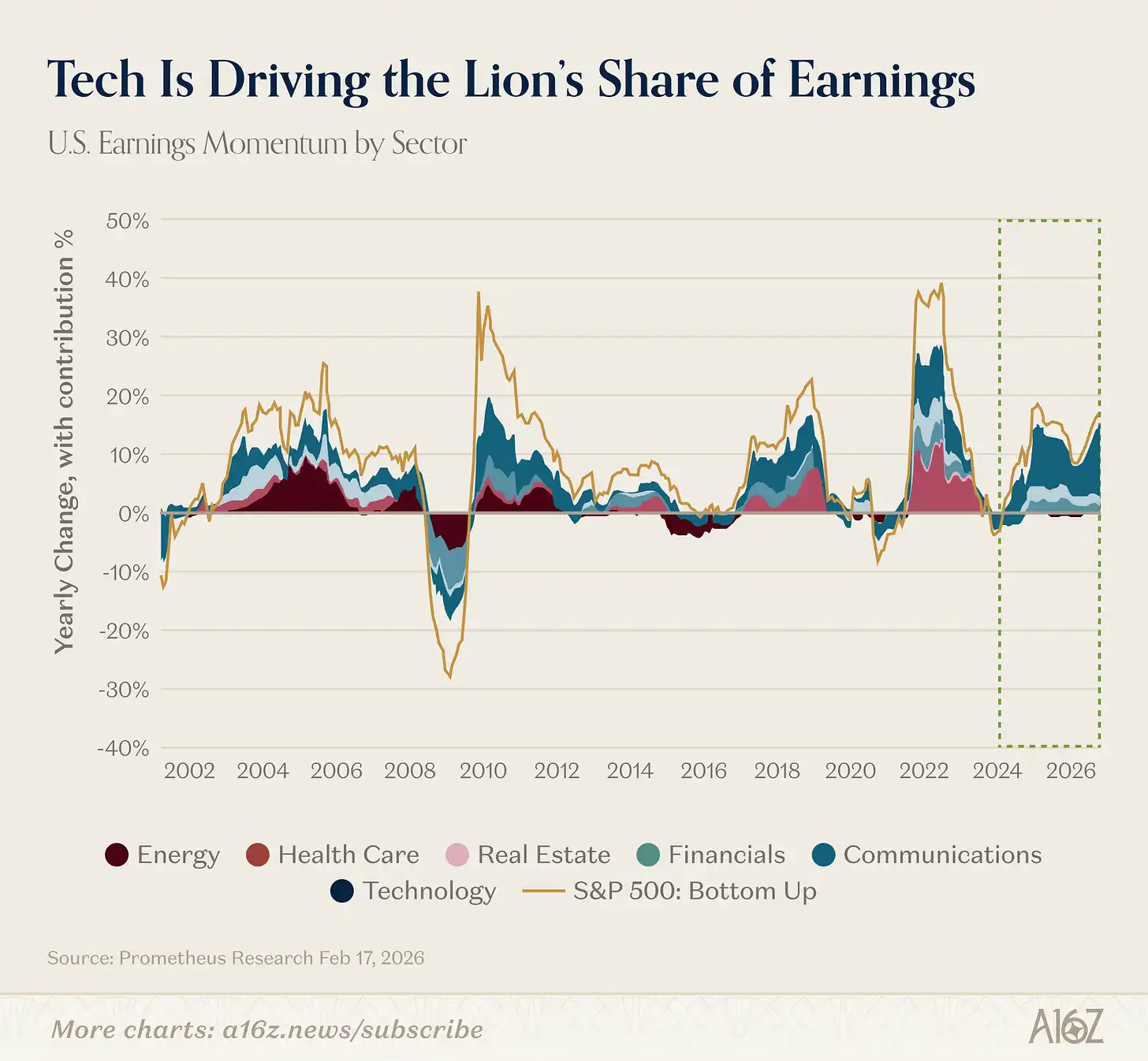

Aslında, teknolojinin küresel büyüme hikayesindeki merkezi rolü son zamanlarda daha da güçlenmiştir. Geçen hafta teknoloji sektörünün kazanç beklenti artış hızının, piyasanın geri kalan kısmının yaklaşık iki katı olduğunu göstermiştik. Daha uzun bir geçmişe bakarsanız, teknolojinin piyasa kazanç artışının tarihsel olarak büyük bir kısmını sağladığını göreceksiniz:

Görsel notu: Pazar genelindeki kâr artışına olan sektör bazlı katkı oranları

2023'ten beri teknoloji, tüm pazarın %60'ından fazla kâr artışına katkıda bulundu.

21. yüzyıl başlarında enerji sektörü kısa bir süre parlaklık yaşadı dışında, bu kadar uzun süre ve bu kadar temel bir rol oynayan başka bir sektör yoktu.

Bugün itibarıyla, teknolojinin bir döngü olmadığını, aksine bu döngünün kendisi olduğunu söyleyebiliriz.

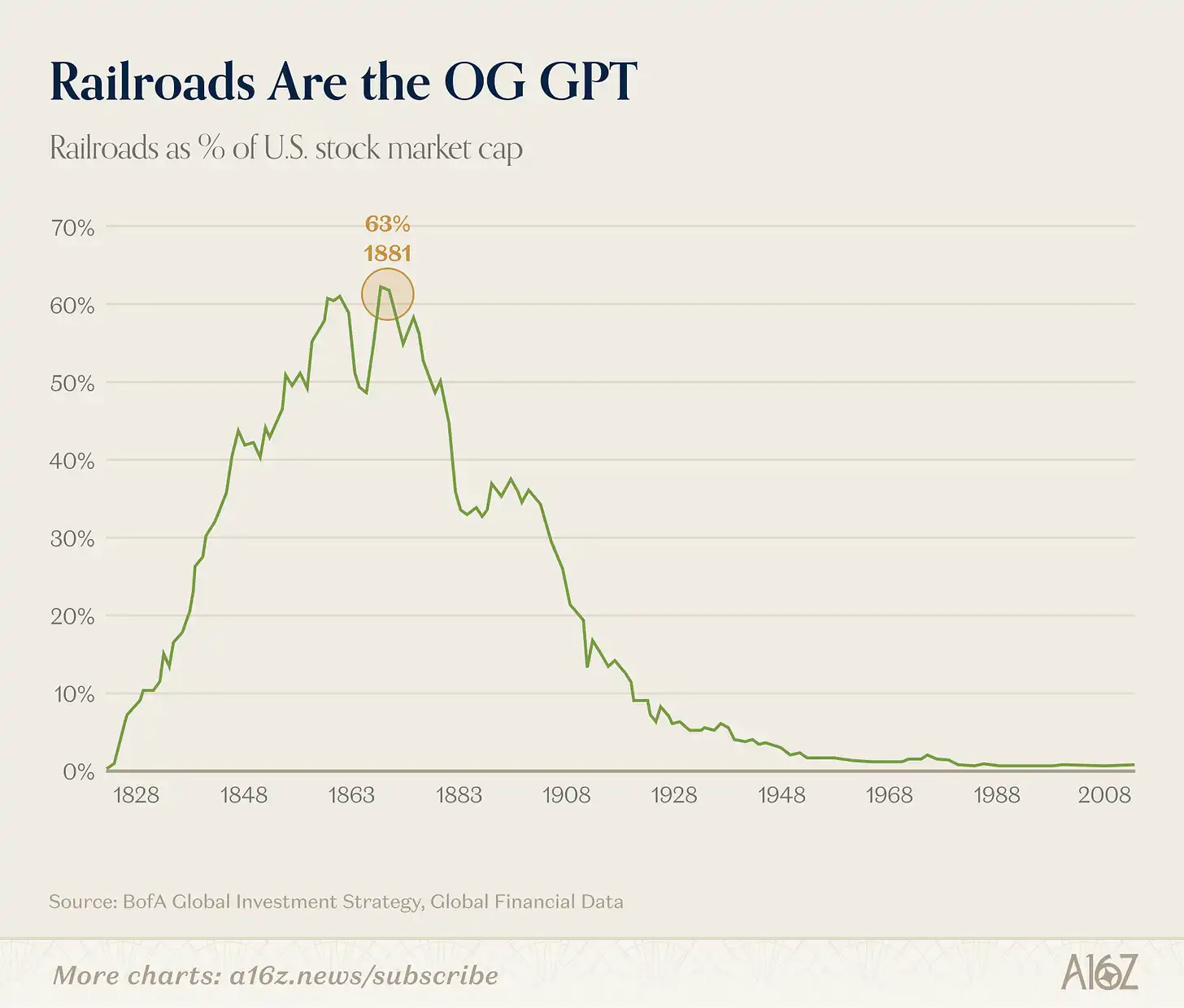

Demiryolu GPT

Daha önce hiç olmadığı kadar büyük bir şey olduğunu söyledik, ancak bu ifade aslında yeterince doğru değil.

Sanayi çağındaki hiçbir sektör, demiryolları kadar hakim olmamıştır:

Görsel notu: ABD pazarındaki toplam piyasa değeri içinde demiryolu sektörünün payı (tarihi zirve yaklaşık %63)

Zirve döneminde, demiryolları ABD piyasasının toplam değerinin yaklaşık %63'ünü oluşturuyordu ve Bank of America bunu "tarihin en egemen yenilik sektörü" olarak adlandırdı.

Aşağıcılar bu demiryolu grafiğini anlatmak için kullanır: Görüyorsunuz, demiryolu bir zamanlar pazarın %63'ünü oluşturuyordu, ardından balon patladı ve şimdi neredeyse önemsiz hale geldi.

Ancak durum bu kadar basit değil. Demiryolları hâlâ önemlidir; gerçek olan şudur ki, demiryolları daha önce hayal edilemeyen tamamen yeni bir ekonomik sistemi doğurdu ve bu ekonomik sistem, demiryollarından çok daha büyüktür.

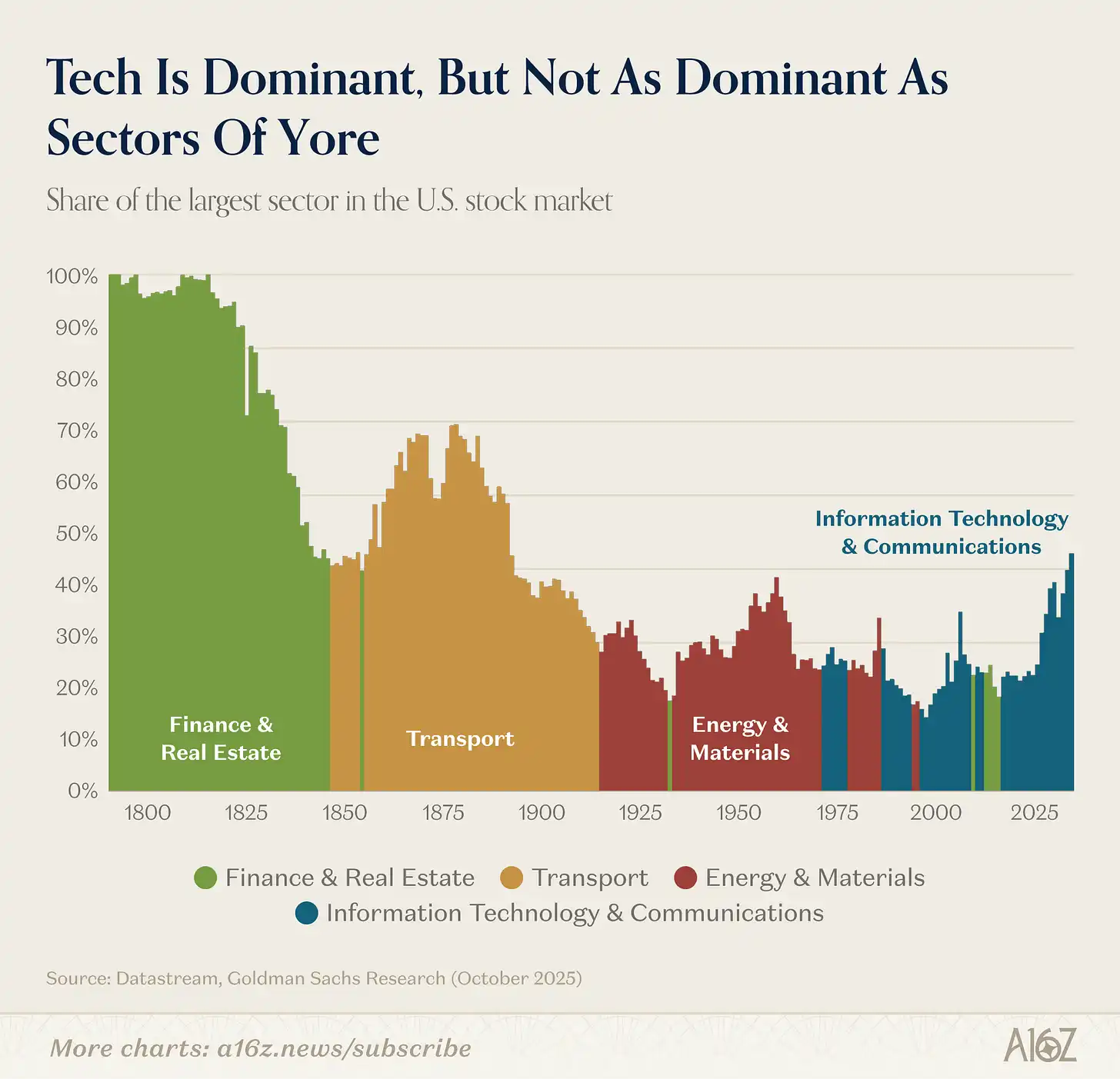

Görsel notu: ABD hisse senedi piyasasında sektörlerin piyasa değerleri oranındaki değişim (19. yüzyıldan günümüze)

Demiryolu, endüstriye; endüstri ise teknolojiye öncülük etti (arasında finans ve gayrimenkul, küresel finans krizinden önce geçici olarak yükseldi).

Günümüzde teknoloji büyük olsa da, oran olarak 19. yüzyılın ulaşım endüstrisine (veya emlak ve finans sektörüne) kıyasla zirve dönemlerindeki boyutuna uzak.

Ekonomi daha büyük ve daha karmaşık hale geldi. Bugün piyasada yaklaşık %70 sektör, 1900 yılında ya çok küçük ya da tamamen yoktu.

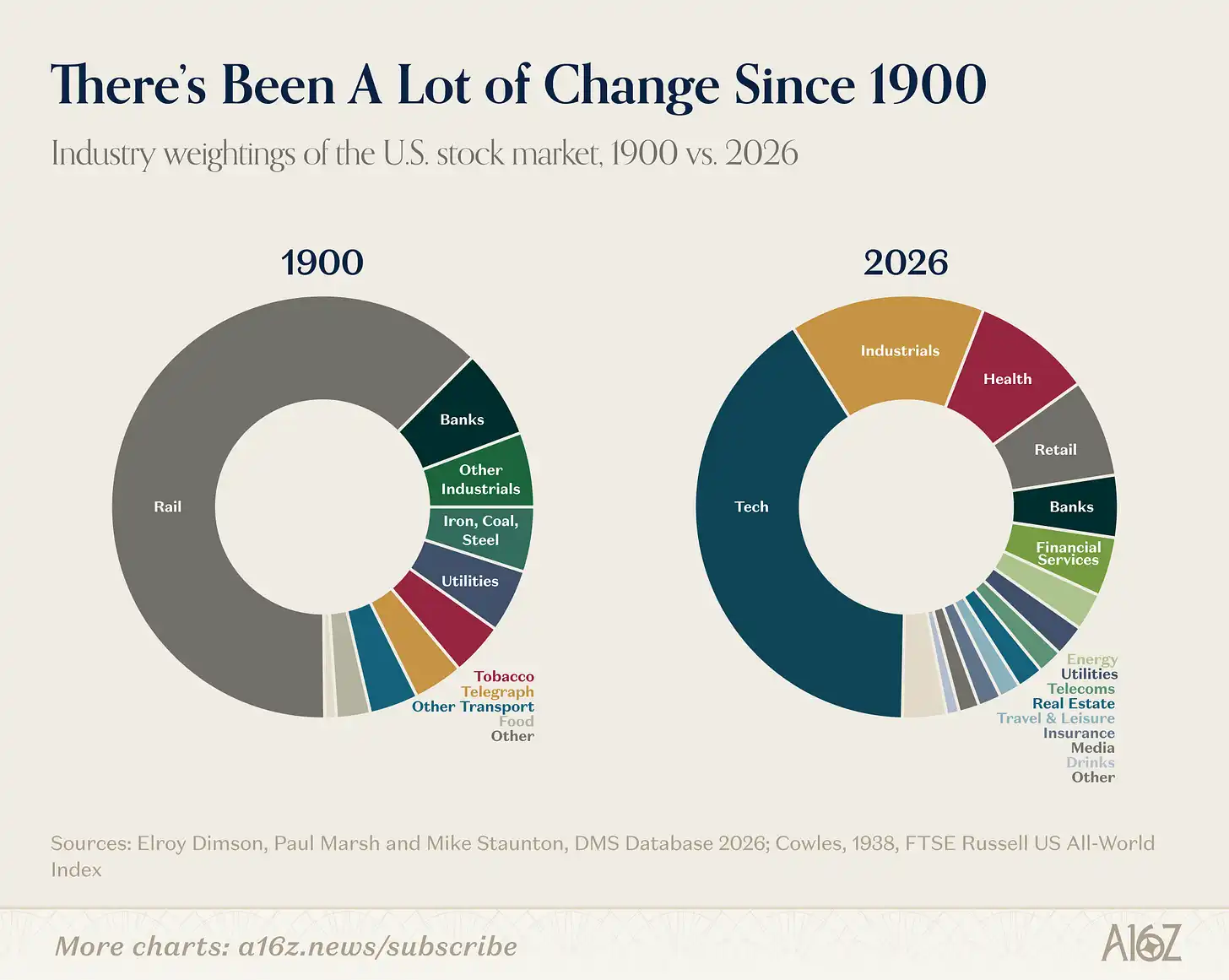

Görsel notu: 1900 yılı vs bugünün ABD hisse senedi sektör yapısı

1900 yılında ABD ekonomisi temel olarak tekstil, çelik, kömür, tütün ve bunları taşıyan demiryolları ile bunları finanse eden bankalardan oluşuyordu. Şimdi bu sektörlerin toplamı çok küçük bir oran oluşturuyor.

Dolayısıyla daha ilginç soru, bir platformun dönüşümünün bir balon olup olmadığı değil, bu teknoloji atlamasının hangi yeni ekonomileri serbest bırakacağı.

Demiryolu, inanılmaz derecede evrensel bir teknolojidir. Ortaya çıkardığı dramatik (ancak beklenmedik) değişiklik, modern şirket sisteminin doğuşudur. Demiryolu öncesi, bir şirket genellikle bir kişinin zihninde tutulabilecek kadar küçüktü. Ancak demiryolu, çok sayıda tren grubuna, çok sayıda istasyona ve aynı anda gerçekleşen çok sayıda karara sahipti.

1855 yılında New York ve Erie Demiryolu Şirketi'nin direktörü, demiryolu işletmesinin giderek artan zamanlama sorunlarını çözmek için modern organizasyon şemasının ilk örneği olarak kabul edilen hiyerarşik raporlama ağacı çizdi. Birçok açıdan, orta düzey yönetim, çok bölümlü yapı, mesleki yönetici sınıfı ve MBA derecesi, demiryolu endüstrisinin yarattığı organizasyonel sorunlardan doğmuştur.

Demiryolları, Amerika'nın ne ürettiğini değil, "işletme" kavramını değiştirdi. Demiryolları, Alfred Chandler'ın «görülür el» dediği orta yönetim katmanını yarattı.

Yapay zekânın ilginç yanı, demiryollarına kıyasla AI'nın yüzlerce yıl önce demiryollarının kurduğu ana organizasyon şablonunu yeniden yazması olabilir.

Geçen ay, Jack Dorsey ve Block yönetimi, AI'nın şirketlerdeki değerin herkese bir copilot vermek değil, orta düzey yönetim fonksiyonlarını değiştirmek olduğuna dair bir makale yayımladı: Bilgiyi alma ve yönlendirme, hizalama sağlama, kararları önceden hesaplama — bu genellikle yönetim tarafından yürütülen koordinasyon işleri — bir AI şirketi içinde teknolojiye bırakılabilir ve insanlar kenara çekilerek yargılarını müşteri teması ve insani etkileşimlere odaklayabilir.

Onun söylemine göre, 170 yıldır var olan bir iş modeli, tamamen yeni organizasyonel formlar yaratmak için teknolojiye devredilecek. Bu, büyük bir şey gibi görünüyor.

Dorsey'nin doğru olup olmadığı (ve nihayetinde nasıl yeni bir şirket ortaya çıkacak) hâlâ açık bir soru. Ancak bu etkiler, "bu çeyrekte teknoloji hisseleri tepe noktalarından geri çekilecek mi" sorusundan çok daha önemli.

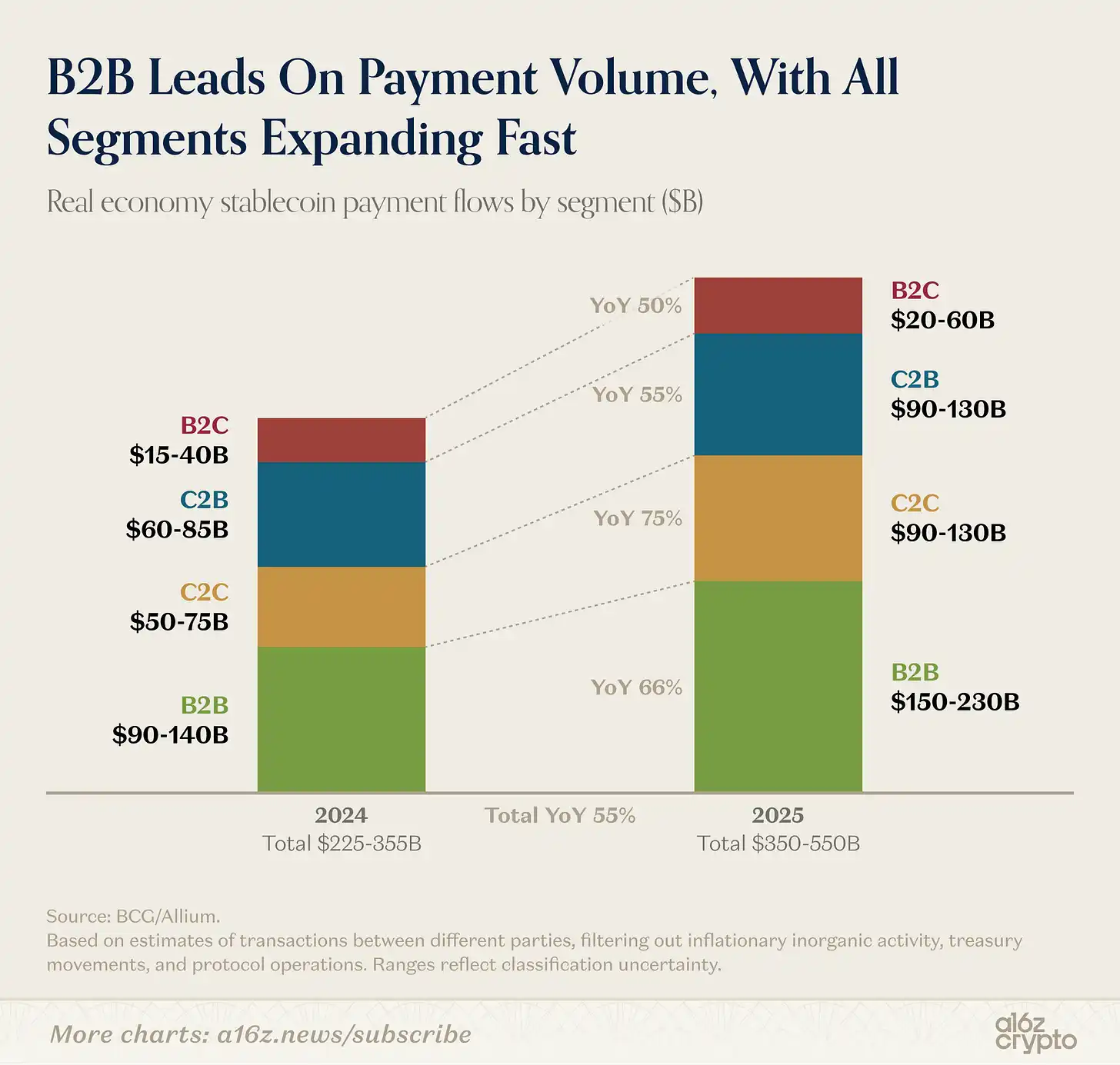

Stablecoin ticaret hacmi transferlerden ödemelere doğru kayıyor

Stabilite para ticaretinin büyük kısmını oluşturan ticaret, fon yönetimi ve borsa ile ilgili mekanik işlemler ayrıştırıldıktan sonra, geçen yıl farklı taraflar arasında gerçekleşen gerçek ödeme işlemlerinin değeri 350 milyar ile 550 milyar dolar arasında tahmin edildi.

Görsel notu: Stabil para ödemeleri türlerine göre ayrıştırılmıştır (B2B, B2C, C2B)

B2B işleri stabil para ödemelerinde büyük bir paya sahip (ölçü考虑到, bu beklenen bir durum), ancak B2C ve C2B de büyümektedir.

Özetle, stabil para birimleri giderek daha fazla günlük ticari faaliyetlere dahil oluyor. Bu, a16z crypto tarafından bu makalede ayrıntılı olarak tartışılan daha büyük bir trendin bir parçası.

Sanayinin bir sonraki on yılı

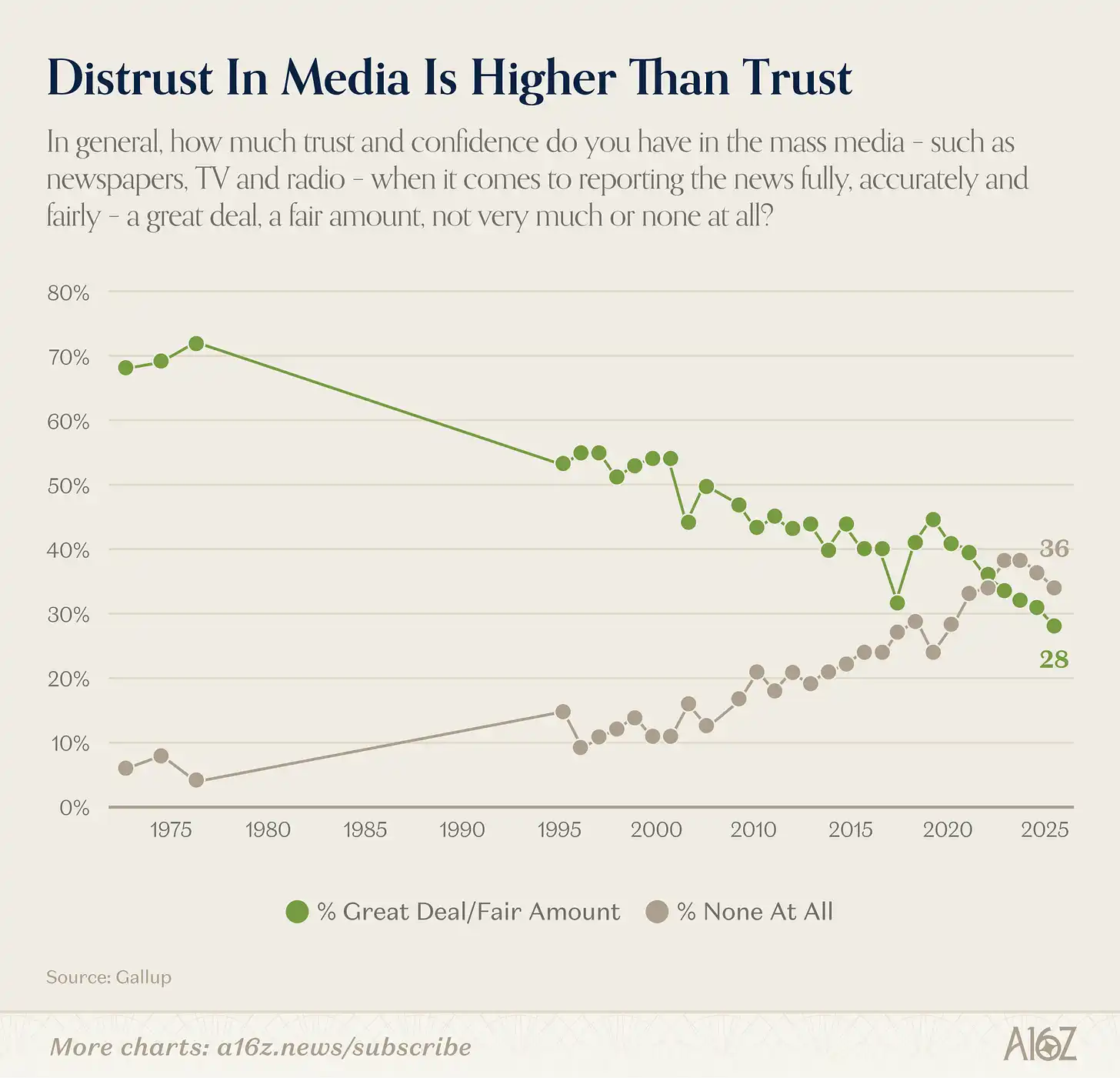

Amerikalıların halk medyasına olan güveni son zamanlarda yeni bir düşük seviyeye düştü; bu, modern anket tarihinin en spektaküler yavaş çöküşlerinden biridir.

Görsel notu: Amerikalıların kitle iletişim araçlarına olan güvenindeki değişim (1975-2025)

2025 yılında, Amerikalıların sadece %28'i kitle iletişim araçları (gazete, televizyon, radyo) hakkında "büyük" veya "oldukça" güven duyduğunu belirtti. 1975 yılında bu oran %72 idi.

Ancak genel güven düzeyi hikâyeyi tam olarak anlatmamaktadır.

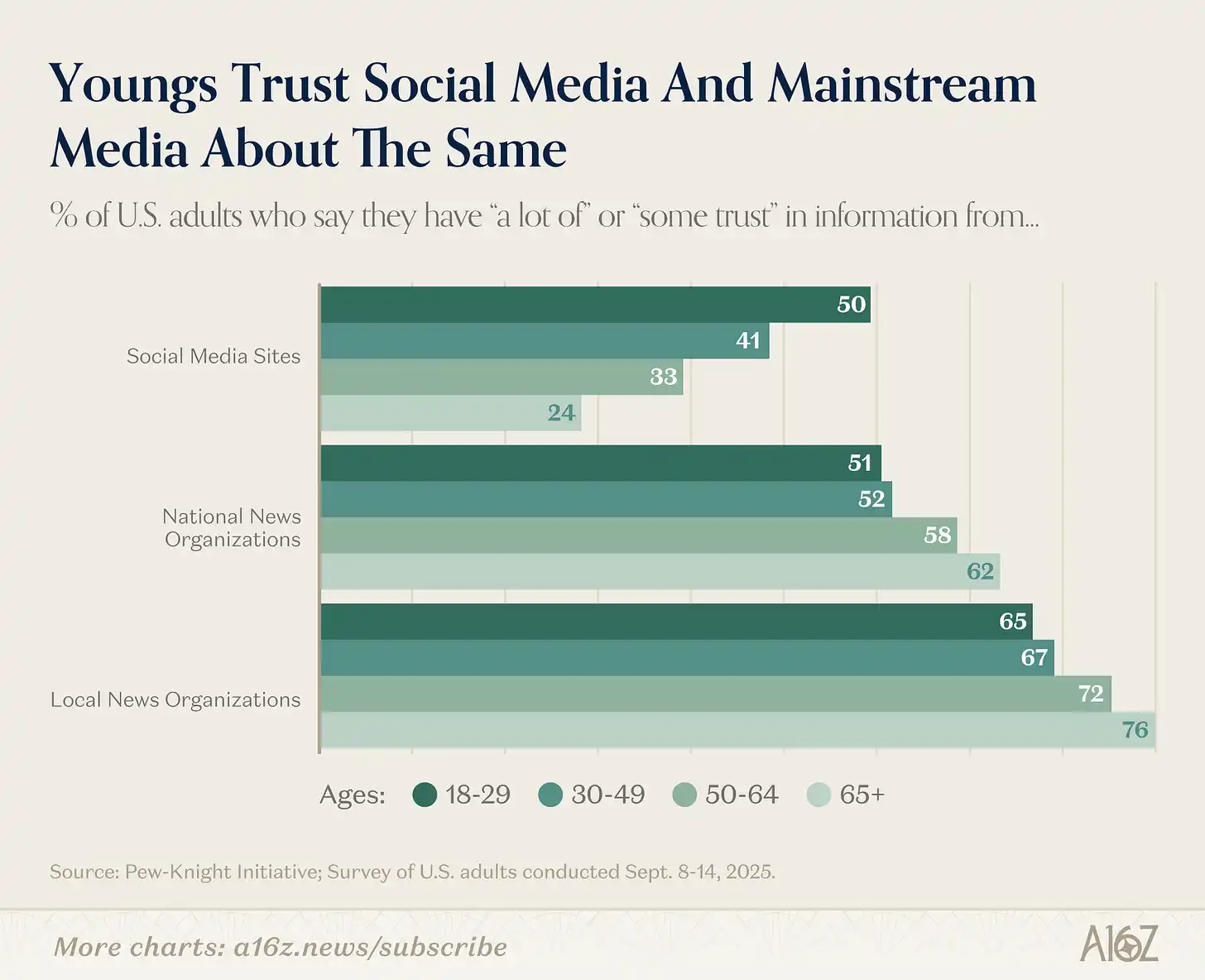

Gerçek hikaye nesil çatışmasında ve yarık çok büyük:

Görsel notu: Geleneksel medya ile sosyal medyaya olan güven düzeylerinin yaş gruplarına göre karşılaştırması

Daha genç olanlar, geleneksel medyaya olan güveni daha az, sosyal medyaya olan güveni daha fazladır. Tersi de doğrudur—daha yaşlı olanlar, geleneksel medyaya daha çok, sosyal medyaya daha az güvenir.

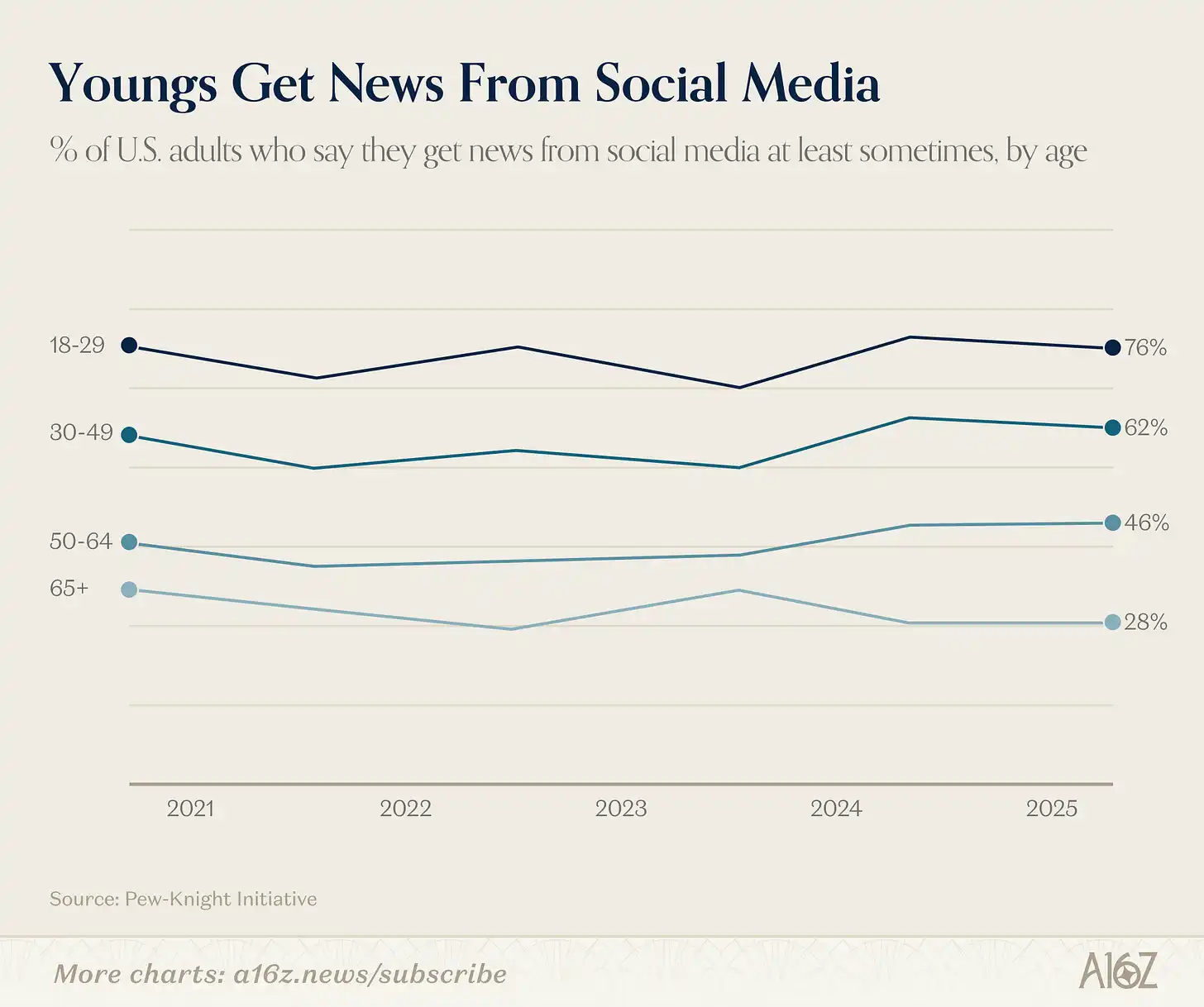

Güven boşluğu dışında tüketim boşluğu da var:

Görsel alt yazısı: Sosyal medyadan haber edinme oranları yaş gruplarına göre

30 yaş altı yetişkinlerin %76'sı en azından ara sıra sosyal medyadan haber alıyor. 65 yaş üstü gruplarda ise bu oran sadece %28 (beş yıl önceye göre hafifçe daha düşük).

Kitle iletişim araçlarına olan güven gerçekten zirveden düştü, ancak buradaki büyük bir kısmını genç neslin medya alışkanlıklarındaki değişim oluşturuyor. Ebeveynlerine kıyasla gençler, kitle iletişim araçlarına çok daha az güveniyor ve aynı zamanda sosyal medya alternatiflerinin yoğun kullanıcıları.

İlk gözleme dönelim: 1975'te %72 medya güveni rekoru genellikle haberleşme endüstrisinin altın çağı olarak anılır. Ancak aynı zamanda, 70'lerin başlarında sadece birkaç televizyon ağı ve gazetenin bilgi sağlama üzerinde monopoli olduğu ve neredeyse hiçbir rekabetin olmadığı da gerçeklerden biridir.

O zaman bir soru sormak gerekir: o «tepe» güveni, iyi haberlerden ne kadar, başka seçeneği olmamasından ne kadar kaynaklanıyor? Elbette ikisi de çelişmiyor—1960’ların sonu ile 1970’lerin başı hem iyi haberler hem de kaptırılmış izleyicilerle dolu olabilirdi. Ancak, medyaya olan güveni en düşük olan neslin, en çok seçeneğe sahip ortamda büyüdüğünü fark etmek zor değil.

Bu, Martin Gurri'nin "The Revolt of the Public" adlı eserinde savunduğu argümandır: bilgi monopolünün (medya, hükümet, profesyonel otorite) her alanında çöküşü, asla gerçekten kazanılmamış otoriteleri ortaya çıkarmıştır. Halk, perde arkasını görmüş ve güvenirlik azalmıştır.

Gurri, halkın esyaları yıkma konusunda yetenekli olduğunu, ancak yeni şeyler inşa etme konusunda yeteneksiz olduğunu söyledi. Belki de haklı. Ancak en azından, yeni medya alternatiflerini inşa etmek için gerekli olan finansal engeller, şimdiye kadar hiç olmadığı kadar düşük. Bu alternatifler, haberlerdeki güveni yeniden inşa edebilir mi, bundan sonraki on yılın temel hikayesi olacak.

Üretkenlik artırmalarından hoşça kalın

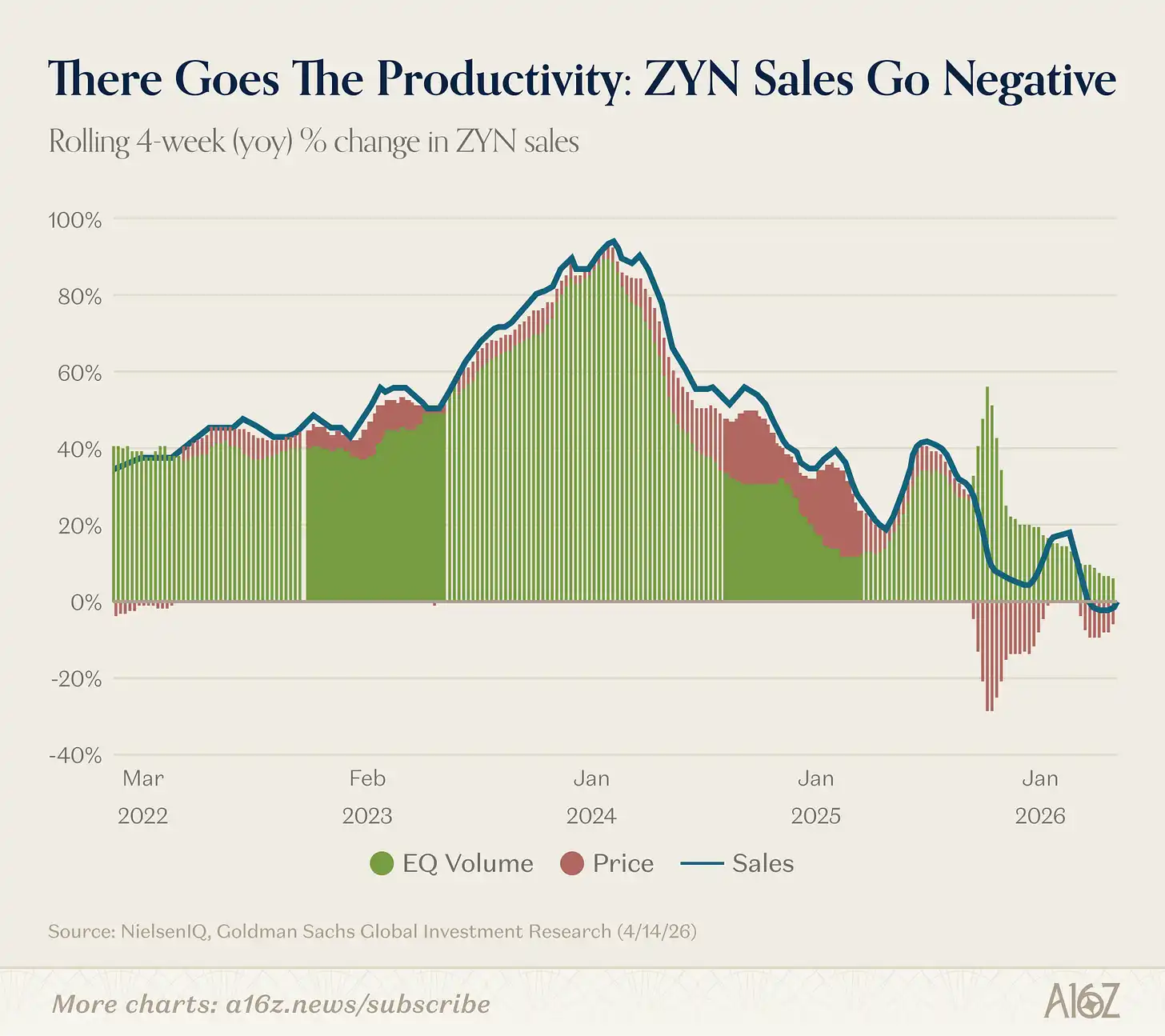

Zyn (nikotin çantaları) satışları bilinmeyen bir alana girdi: yıllık büyüme ilk kez negatife döndü.

Görsel notu: Zyn satışları yıllık bazda büyüme oranı (4 haftalık kayan ortalaması), ilk kez negatife döndü

Zyn'nin satışları, 4 haftalık kaydırılmış temelde, tarihte ilk kez hafif bir düşüşle yıllık bazda negatif hale geldi.

Aslında satış miktarına bakıldığında Zyn hâlâ büyüyor. Ancak yakın zamanda yapılan yoğun promosyonlar nedeniyle toplam satış tutarı hafifçe düşmüş durumda.

Üretkenlik artımı sorunsuz çalışıyor (gülümseme).

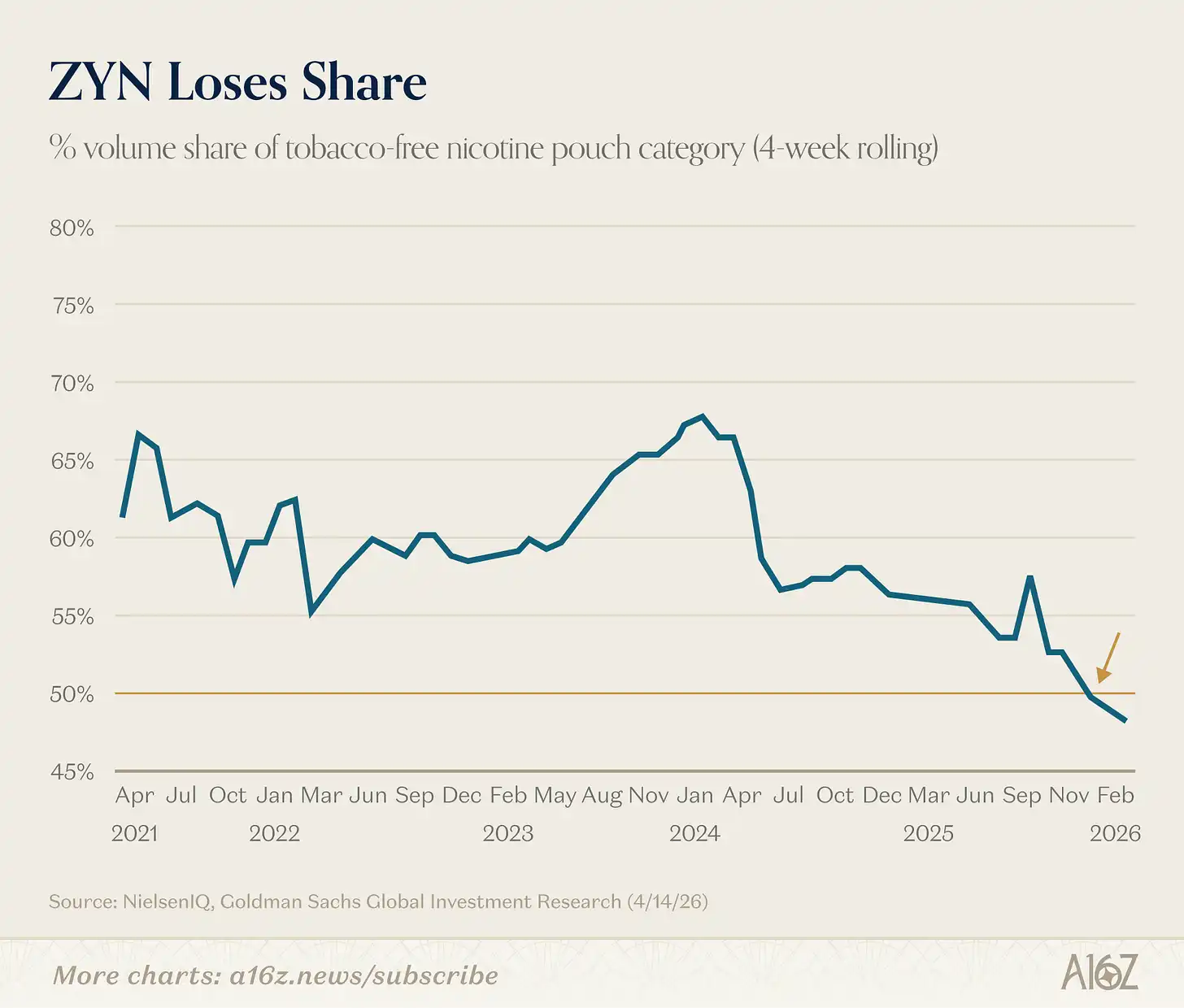

Bir başka ilginç detay: Zyn, nikotin çantaları pazarındaki payı artık %50'nin üzerinde değil:

Görsel notu: Zyn'in nikotin çantaları pazarındaki pay değişimi

Zyn'in piyasa payı geçen yılın sonunda %50'nin altına düştü.

[^1]: Evet, hisse senedi piyasa değeri ile GSYİH'nın stok ve akım karşılaştırması olduğunu biliyoruz. Ancak grafik hâlâ çok hoş.