Düzenleme ve Derleme: Şen Çao TechFlow

Konuk: Tom Lee, Fundstrat'in ortak kurucusu ve araştırma direktörü; Michael Lewis, Point Break, The Big Short, The Blind Side ve Futureproof yazarı

Sunucu: Liz Thomas, SoFi Yatırım Stratejileri Müdürü

Podcast kaynağı: SoFi

AI Patlaması mı, Köpük mü? Michael Lewis ve Tom Lee, Riskler ve Kazançlar Üzerine | The Important Part LIVE

Yayın tarihi: 19 Şubat 2026

Özet

The Important Part özel canlı kaydında SoFi'nin yatırım stratejileri direktörü Liz Thomas, birçok yatırımcının merak ettiği bir soruyu ortaya koydu: Piyasanın hızlı yükselişi yavaşlayacak mı? Yoksa bu yükseliş devam edecek mi? Bu sorulara cevap bulmak için, Fundstrat'in ortak kurucusu ve araştırma direktörü Tom Lee ile The New York Times bestseller kitapları Moneyball, The Big Short, The Blind Side ve Going Infinite'in yazarı Michael Lewis'i davet etti. Üçlü, 2026 yılında yatırımcıların karşılaştığı temel soruları birlikte ele aldı.

Bu ilgi çekici diyalogda, küçük yatırımcıların son yıllarda hedge fonlarından daha iyi performans göstermesinin nedeni, altın zirve yapmış mı ve bitcoin'in %40'lık büyük düşüşü kripto piyasasında bir "kripto kışı" başladığını mı gösteriyor gibi güncel piyasa konuları derinlemesine analiz edildi. Tom Lee, yakın zamanda AI tabanlı yazılım hisselerindeki düşüşün aslında şirket verimliliğindeki artışın bir yansıması olabileceğini açıkladı. Michael Lewis ise altınla ters yönlü bir pozisyon aldığını paylaştı ve neden "korkuyu" destekleyen bir yatırım stratejisi izlediğini açıkladı.

Ayrıca, Kevin Warsh'in Federal Rezerv Başkanı olarak aday gösterilmesinin Federal Rezerv'in bağımsızlığını tehdit edip etmeyeceğini, AI teknolojisinin hızlı gelişiminin büyük ölçekli iş kayıplarına yol açıp açmayacağını ve federal hükümetin zor durumda kalan AI şirketlerini devralıp alamayacağını da tartıştı.

Son olarak, kripto para alanına da odaklanarak potansiyel “siyah tüylü kazaları” analiz ettiler ve dondurulmuş gıdalar endüstrisinden teknolojik yıkıma dair değerli dersler öğrendiler.

Öne çıkan görüşler özeti

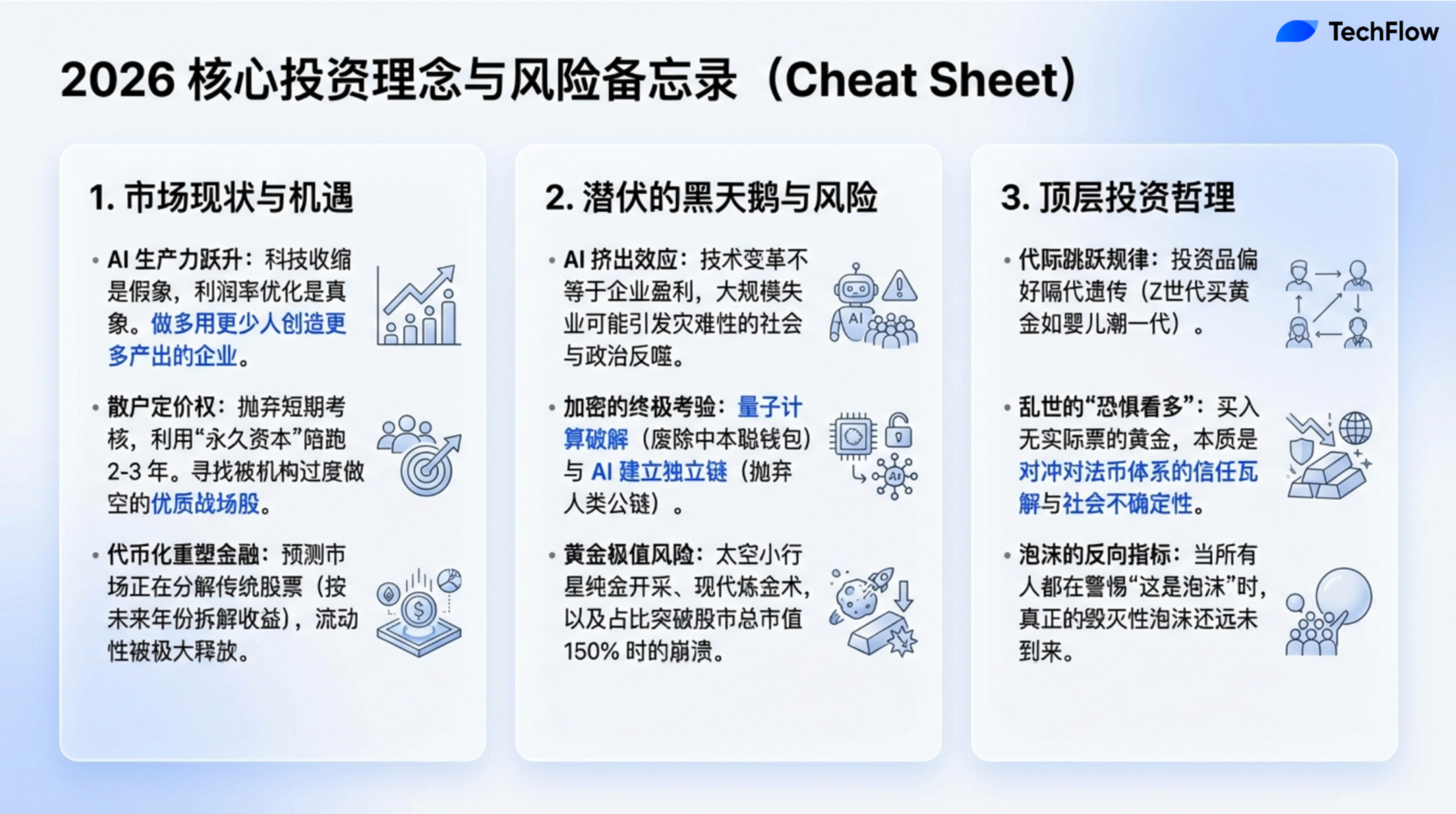

- Gerçek kabarcık, herkesin "bu kesinlikle bir kabarcık değil" diye düşündüğü zaman ortaya çıkar.

- Üniversite mezunlarının işsizlik oranı, aynı yaş grubundaki üniversite eğitimi almamış kişilerden bile daha yüksek... Ancak bu, ekonomik verimlilik artışının bir sinyali olabilir. Verimlilik genellikle daha az insan kaynağı ile daha fazla çıktı üretme şeklinde ölçülür.

- Yapay zeka belki de herkesin dediği gibi devrim niteliğinde, ancak bu, onun hisse senedi piyasalarında genel kazançlar sağlayacağı anlamına gelmez; teknolojinin devrimci olması ile piyasa getirisi arasında kesin bir neden-sonuç ilişkisi yoktur.

- Bireysel yatırımcıların hisse senedini doğru seçmelerinin temel nedeni, kurumsal yatırımcılarla tamamen farklı teşvik mekanizmalarına sahip olmalarıdır... Kendi paralarını yatırıyorlar, bu nedenle bir hisse senedini iki ila üç yıl boyunca uzun vadeli olarak tutmaya daha isteklidirler.

- Altın tutarken aslında “korkuyu” yatırıma giriyorum. Altın, mevcut belirsizliklere karşı koruma sağladığı için alıyorum… Gelecekteki endişe ve kaygıya karşı bir sigorta satın alıyorum.

- Geçmişe bakıldığında, altın tek bir günde %9'dan fazla yükseldiği sadece üç kez olmuştur ve bu üç durum da altının zirve noktasını işaretlemiştir; geçmiş referans alınacak olursa, altın zirve yapmış olabilir.

- Finans dünyasından bir atasözü, vefat eden Art Cashion'a aittir: "İhtiyarlık nedeniyle boğa piyasası ölmez, Federal Rezerv tarafından öldürülür."

- İşlem yöntemleri değişse de, insan doğası değişmedi. Başkalarından daha fazla ve daha hızlı kazanmak isteme duygusu, hala bu endüstrinin temel itici gücüdür.

- Gelecek on yıl içinde, AI ve ilgili ekosistemi kontrol eden, küresel bir süper güç olabilir. AI'nın finansman zinciri gerçekten kopmaya başlarsa, bununla nasıl başa çıkılacağını savunma bakanlığının bile simüle ettiğine inanıyorum.

- 1974 yılından beri yaklaşık 40.000 şirket halka açılmış veya bölünmüştür. Bunların %90’ının hisse senedi fiyatı %50’den fazla düşmüş ve bu %50’den fazla düşen şirketlerin %90’ı nihayetinde sıfıra düşmüştür. Başka bir deyişle, çoğu hisse senedi nihayetinde değersiz hale gelir.

Yapay Zeka kriz mi, yoksa fırsat mı? Verimlilik değişiminin iki yüzü

Liz Young:

Son yıllarda küresel pazarlar sürekli hızlı büyüme yaşadı, son birkaç hafta içinde dalgalanmalar olsa da genel trend hâlâ güçlüdür. Bu durumun büyük ölçüde yapay zeka (AI) gelişimine borçludur. AI, teknoloji yeniliklerini teşvik ederek yeni ürünler ortaya çıkarmış ve büyük miktarlarda sermaye akışına yol açmıştır. Ancak birçok yatırımcı, pazarın aşırı ısındığı ve gelişmenin çok hızlı olduğu konusunda endişelerini dile getirmeye başlamıştır. Bu endişe duygusu küresel çapta yayılmış ve bugün tartışmamızın odak noktası haline gelmiştir.

Bu fenomeni daha iyi anlamak için Fundstrat'ın ortak kurucusu ve araştırma direktörü Tom Lee'yi davet ettik. Uzun süredir piyasa karşısında iyimser olan Tom, "tavsiye eden" temsilcisi olarak bilinir. Tom, şu anki ortamda neden hâlâ iyimsersiniz?

Tom Lee:

Bir finans aliminden, vefat eden Art Cashion'in söylediği bir atasözü var: "İnflasyonlu piyasa yaşlılıktan değil, Federal Rezerv tarafından öldürülmüştür." Başka bir deyişle, hisse senedi piyasasının iyi performansı, bunun devam edemeyeceği anlamına gelmez. Aslında, iki önemli destek faktörüyle karşı karşıyayız: ilk olarak, yapay zekânın getirileri görünür hale geliyor ve bu, kazananları ve kaybedenleri yeniden tanımlıyor; ikinci olarak, Federal Rezerv politikalarındaki dönüşüm, piyasa için yeni kuyruk rüzgarları yaratabilir. Bu nedenle, yatırımcıların hisse senedi alımına devam etmesi için hâlâ bu yıl birçok neden var.

Liz Young:

Son zamanlardaki piyasa değişiklikleri hakkında konuşalım, yazılım hisseleri büyük bir düşüş yaşadı ve kripto para piyasası da açık bir gerileme yaşadı. Bu tür bir piyasa dalgalanması sizi endişelendirmiyor mu? Piyasa hakkındaki iyimser görüşünüzü sarsıyor mu?

Tom Lee:

Bu fenomeni birçok kişinin takip ettiğini düşünüyorum; geçen iki yıl içinde, Yapay Zeka'nın gelişimi, büyük ölçüde yatırımcıların dikkatini ve sermaye akışını çekti. Ancak, bahsettiğiniz gibi, bu yıl gerçekten farklı bir durumla karşılaşıldı. Yazılım sektörüne örnek vermek gerekirse, birçok hisse senedi ve sektörde talebin azalması ve hizmetlerin yeniden fiyatlandırılması gözlemleniyor. Aynı zamanda, birçok araştırma raporu, Agentic AI ve diğer Yapay Zeka teknolojilerinin geleneksel yazılım çözümlerini yavaş yavaş yerine geçirdiğini belirtiyor.

Ayrıca bazı haberlere göre, ChatGPT'nin piyasaya sürülmesinden bu yana üç yıl içinde teknoloji sektöründeki iş yerleri sayısı azalmıştır. Daha da şaşırtıcı olan, şu anda üniversite mezunlarının işsizlik oranının, aynı yaş grubundaki üniversite eğitimi almamış kişilerden daha yüksek olmasıdır. Bu veriler “kötü haber” gibi görünüyor ve şu anda birçok ana haberin odak noktası da budur. Ancak bunu farklı bir açıdan değerlendirirsek, bu aslında ekonomik verimlilikteki artışın bir sinyali olabilir; verimlilik genellikle daha az insan kaynağı ile daha fazla çıktı üretme şekliyle ölçülür.

Bu bakış açısıyla, AI uygulamalarının verimliliği artırma potansiyeli ortaya çıkmaktadır. Yazılım şirketleri için, işletmelerin yazılıma harcama yapmasını azaltmak aslında bir kar marjı optimizasyonudur. Başka bir deyişle, AI'nın getirdiği verimlilik artışı giderek gerçek kazançlara dönüşmektedir. Bu değişimler kısa vadeli zorluklara neden olabilir, ancak uzun vadede bu, AI teknolojisinin verimlilik avantajını kanıtlayan güçlü bir göstergedir.

Piyasa ısınmasının belirtileri ve çöküş tehlikesi

Liz Young: Michael, geçmiş eserlerinizde piyasanın uzun süreli yükselişten ani çöküşe geçiş dönemlerini sıkça belgelediniz; her çöküşten önce aşırı spekülasyon veya riskli davranışlar gibi bazı sinyaller ortaya çıkıyordu. Araştırma ettiğiniz bu piyasa örneklerinde ortak olan aşırı risk alma özelliklerinden hangileri var? Bu işaretlerin şu anki piyasada da mevcut olduğuna inanıyor musunuz?

Michael Lewis:

Bu oldukça ilginç bir soru. Dürüst olmak gerekirse, hiçbir piyasa çöküşünün başlamasından önce bunu tam olarak tahmin edebilmiş değilim; işim daha çok “fırtına hafiflemeye başladığında” kalanları toplamak gibi. Kariyerim boyunca ilk kitabım olan “Wall Street’te Et Yiyenler” (Liar’s Poker), 1980’lerin finans piyasalarını anlatıyor; ardından internet balonu ve 2008 finansal krizini konu alan kitaplar yazdım. Ancak dürüst olmak gerekirse, bu olayların tam olarak ne zaman gerçekleşeceğini asla bilmedim. Daha da önemlisi, bunların tam zamanını gerçekten tahmin edebilecek birinin olmadığını düşünüyorum. Piyasada her zaman birden fazla yorum olasılığı vardır ve benim bireysel yatırım stratejim, sermayemi endeks fonlarına yatırmaktır.

Ancak, her piyasa çöküşünden sonra, bazı insanların krizden önce sorunları önceden görebildiğini fark ettim; ancak ilginç olan, bu kişilerin bir sonraki krizde yine doğru tahminde bulunamamalarıdır. Örneğin, Michael Burry, altınlı kredi krizinde doğru bir tahminde bulundu, ancak bu, gelecekteki tüm tahminlerinin doğru olacağı anlamına gelmez. Twitter'da Nvidia ve Palantir'i kısa pozisyon aldığını belirtti ve bu da piyasa tarafından geniş çapta takip edildi. Onu röportaj ettiğimde, mantığı şirketlerin sermaye harcaması döngüsüne (yani şirketlerin ekipman, teknoloji vb. alanlardaki yatırımlar döngüsüne) dayanıyordu ve bu iki şirketin şu anki değerlemelerinin balonun zirvesine ulaştığını düşünüyordu; ancak çöküşün tam zamanını tam olarak tahmin edemeyeceğini de itiraf etti. Bu nedenle, iki yıllık satım opsiyonları (Put Options) satın alma gibi daha konservatif bir strateji seçti. Satım opsiyonlarının maliyeti düşüktür ve tahmin hataları durumunda kayıplar da sınırlıdır. Bu strateji, hatta Burry gibi öngörülü birinin bile piyasanın kısa vadeli değişimlerini tamamen öngöremeyeceğini göstermektedir.

Bahsettiğiniz aşırı risk alma ortak özelliğinden bahsediyorsanız, en belirgin olanın FOMO olduğunu düşünüyorum. Son yazdığım "Going Infinite" kitabında, Sam Bankman-Fried ve FTX'in hikayesini anlatıyorum; FTX'in çöküşü, FOMO'nun klasik bir örneğidir. 180 risk sermayesi şirketi, derinlemesine araştırmadan SBF'ye yatırım yaptı. İşinin tam olarak ne yaptığını bile anlamadan büyük miktarlarda para yatırdılar; bu "önce harekete geç, sonra anla" yaklaşımı, aşırı risk alma özelliğinin açık bir göstergesidir.

Diğer yaygın bir özellik, çarpıtılmış teşvik mekanizmalarıdır. The Big Short kitabını yazarken, altınlı kredi krizinde yanlış kararlar veren bazı trader'larla röportaj yaptım. Onlar, yüksek riskli yatırımlara dahil olmalarının nedeninin “herkes bunu yapıyor” olması ve eğer trende uymazlarsa geride kalınan biri olarak görülmesi olduğunu söyledi. Ayrıca, bu yatırımlar nihayetinde başarısız olsa bile, bonüslerinin geri alındığı olmaması nedeniyle yüksek bonüslerle teşvik edildiklerini belirttiler. Bu yanlış teşvik mekanizmaları, insanları riskleri bilerek bile kısa vadeli kazançları takip etmeye itiyor.

Eğer cesaret edip tahmin etmek gerekirse, mevcut piyasada bazı balon belirtileri olduğuna inanıyorum; AI gerçekten dönüşümcü bir teknoloji olsa da, bunun herkesin bundan kazanacağı anlamına gelmez. Aslında, teknolojik ilerlemeler bazen şirketlerin kâr marjını daraltabilir. AI belki de herkesin söylediğinde olduğu gibi gerçekten devrim niteliğinde olsa da, bu onun hisse senedi piyasasında genel kazançlar getireceği anlamına gelmez; teknolojik dönüşüm ve piyasa getirisi arasında mutlaka bir neden-sonuç ilişkisi yoktur.

Küçük yatırımcılar neden kurumsal yatırımcıları geçebiliyor?

Liz Young: Tom, bu konuda kesinlikle kendi görüşlerine sahipsin. FOMO ve HODL gibi internet dili ifadelerinin, bireysel yatırımcılar ile kurumsal yatırımcılar arasındaki çatışmayı nasıl yansıttığını konuşmanı istiyorum.

Bu döngüde, COVID pandemisinden beri, bireysel yatırımcıların piyasa yönünü birçok kez doğru tahmin ettiğini, bazı durumlarda kurumsal yatırımcıların ise çok daha konservatif davrandığını gözlemledik. Bireysel yatırımcıların bunu nasıl başardığını düşünüyorsunuz? Neden yargıları daha doğru oluyor? Ayrıca mevcut piyasa ortamında, bireysel yatırımcılar mı yoksa kurumsal yatırımcılar mı daha büyük bir şansa sahip?

Tom Lee:

Fundstrat'ta müşterilerimiz genellikle iki kategoride toplanır. Birincisi, yaklaşık 400 hedge fonunu içeren kurumsal araştırma müşterilerimiz; ikincisi, FS Insight aracılığıyla hizmet verdiğimiz aile ofisleri, yatırım danışmanları ve yüksek varlıklı bireysel yatırımcılardır. Her ay bu müşterilerin en çok beklentilerini taşıdığı ve en az beklentilerini taşıdığı ilk beş hisse senedini araştırıyoruz. 2019'dan beri bu analizi yapıyoruz ve sonuçlar oldukça ilginç: küçük yatırımcıların seçimleri genellikle doğrudur; küçük yatırımcıların en çok beklentilerini taşıdığı ilk beş hisse senedi çok iyi performans göstermiştir. Hatta bu verileri bir yatırım ürününe dönüştürmeyi dahi düşünüyoruz.

Küçük yatırımcıların hisse senedini doğru seçmelerinin temel nedeni, onların teşvik mekanizmalarının kurumsal yatırımcılardan tamamen farklı olmasıdır; küçük yatırımcıların yatırım davranışları, günlük veya haftalık kazanç-zararlarından doğrudan yaşam tarzlarını etkilemez. Kendi sermayelerini yatırırlar, yani所谓的“永久资本” (uzun vadeli kullanılabilir yatırım sermayesi), bu nedenle bir hisse senedini iki ila üç yıl boyunca uzun vadeli tutmaya daha isteklidirler.

Benim giriş yaptığım dönemde kurumsal yatırımcıların pozisyon süreleri genellikle bir yıl idi ve bu zaten “uzun vadeli yatırım” olarak kabul ediliyordu. Ancak şimdi, çoğu kurumsal yatırımcının pozisyon süresi 30 güne hatta daha da kısalmıştır. Veriler, her hissenin ortalama tutma süresinin yaklaşık 40 saniye olduğunu göstermektedir; bazı hedge fonlar 1 veya 5 saniyelik pozisyonları “uzun vadeli” olarak görmekte ve bu yüksek frekanslı işlem modeli, kurumsal yatırımcıların çok yüksek likiditeye sahip ve hızlı geri dönüş sağlayabilen hisseleri seçmesini zorunlu kılmaktadır. Buna karşılık, bireysel yatırımcılar daha çok uzun vadeli büyüme potansiyeline sahip yatırım fırsatlarını keşfetmeye yöneliktir.

Liz Young: Ancak bunun daha fazla FOMO'ya yol açmayacağını mı düşünüyorsunuz? Eğer küçük yatırımcıların seçimi doğruysa, kurumsal yatırımcılar, küçük yatırımcıları takip etmek için fiyatları yükseltmeye zorlanmayacak mı? Bu durumda pazar daha da aşırı ısınmayacak mı?

Tom Lee:

Gerçekten böyle durumlar olur. Piyasada genellikle hem bireysel yatırımcılar tarafından talep gören hem de kurumsal yatırımcılar tarafından büyük ölçüde kısa pozisyon alınan popüler hisseler bulunur. Örneğin, Palantir, tipik bir savaş alanı hissesidir; 2000’lerin ortalarındaki Netflix de öyleydi, o dönemde hisse fiyatı 2 ila 4 dolar arasındaydı ve daha sonra 20 dolara yükseldi. O dönemde Netflix, birçok kurumsal yatırımcı tarafından yoğun şekilde kısa pozisyon alınmışken, bireysel yatırımcılar sürekli olarak satın almaya devam etti. Diğer iyi bilinen bir örnek GameStop’tir. Palantir ve Tesla gibi hisseler de geçmişte tipik “savaş alanı” hisseleriydi; bireysel yatırımcılar bu hisselerin uzun vadeli potansiyeline inanırken, kurumsal yatırımcılar bunları kısa vadeli arbitraj araçları olarak kullanmayı tercih etti. Bu hisselerin fiyatı belirli bir kritik noktaya ulaştığında, değerlemesi yeniden değerlendirilir ve fiyatlar hızla sıçrar. Örneğin, 2017 yılında Tesla, Russell 1000 endeksine dahil edildikten sonra benzer bir fiyat patlaması yaşadı.

Michael Lewis: Bir soru sorabilir miyim? Küçük yatırımcıların yatırım seçimlerini bir yatırım ürünü haline getirmeyi planladığınız oldukça ilginç bir fikirden bahsetmiştiniz.

Tom Lee:

60 aylık ilgili verileri topladık; bireysel yatırımcıların en çok sevdiği ve en az sevdiği hisseleri kaydettik. Ayrıca bireysel yatırımcılar tarafından desteklenen ancak kurumsal yatırımcılar tarafından kısa pozisyon alınan “Muharebe Sahası Hisselerini” (Battleground Stock) özellikle inceledik. Her ay bireysel yatırımcıların en potansiyelli olduğunu düşündüğü hisseleri otomatik olarak satın alacak bir ETF çıkarmayı planlıyoruz. Bu, “profesyonel olarak doğrulanmış bir WallStreetBets” olarak düşünülebilir. Reddit'teki rastgele tartışmaların aksine, verilerimiz gerçek müşterilerimiz olan ücretli kullanıcılardan gelmektedir ve gerçek yatırım fikirlerini yansıtmaktadır. Daha da önemlisi, verilerimiz titizlikle filtrelenmiş ve doğrulanmıştır; kaynakları gerçek ve güvenilirdir. Bu veriler robotlardan veya sahte hesaplardan değil, gerçek yatırımcılardan gelmektedir.

Altın piyasasındaki hareketlerin ardındaki güvensizlik

Liz Young: Kurumsal ve bireysel yatırımcıların altın için olan yatırım tercihleri arasındaki farklar nelerdir? Ayrıca, altın ve gümüş gibi kıymetli metallerin gelecekteki performansını nasıl görüyorsunuz? Onları Meme hisseleri olarak adlandırmak istemiyorum, ancak gerçekten spekülatif varlıklara dönüşmüş durumda.

Altının ticaretinin öncelikle kurumsal yatırımcılar ve merkez bankaları tarafından yönlendirildiğine inanıyordum, ancak şaşırtıcı şekilde altın son birkaç yılda çok iyi performans gösterdi ve hatta yıl boyunca S&P 500 endeksini aştı. Birkaç yıl önce, hâlâ altın yatırımı yapmayı şiddetle öneriyordum, ancak birçok kişi beni “altın çubuğu tutan bir anne teyze” gibi görüyordu. Ancak daha sonra altın fiyatları gerçekten büyük bir artış gösterdi ve bu da büyük sayıda bireysel yatırımcının gelmesine neden oldu.

Bir kez New York Menkul Kıymetler Borsası'nda bir program kaydı yaparken, GLD (altın ETF) çanı çalınırken, borsanın dışına büyük sahte altın çubuklar dizilmiş ve etrafı altın renkli bayraklarla süslenmişmişti. O anda düşündüm: "Küçük yatırımcılar artık büyük ölçüde piyasaya girmeye başladı."

Tom Lee:

Altının performansı gerçekten çok etkileyici. Geçtiğimiz 25 yılın piyasa döngülerine baktığımızda, altının getirisinin S&P 500 endeksi üzerinde bile üstünlük sağladığını görürüz. Bu durumun arkasında nüfus yapısındaki değişiklikler olabilir. Fundstrat'ta, nüfus eğilimleriyle ilgili birçok fenomeni inceledik ve tüketim tercihlerinin genellikle bir nesli atladığını fark ettik. Örneğin, RV (rekreasyonel araçlar) satışları iyi bir örnektir; RV satışları her 50 yılda bir zirve yapar. COVID-19 pandemisi sırasında RV satışları tarihte en yüksek seviyeye ulaştı.

Bu "nesil atlama etkisinin" arkasındaki mantık, çocukların genellikle ebeveynlerinin sevdiği şeylere ilgi duymaması ancak büyükbabalarının tercihlerine büyük ilgi göstermesidir. Örneğin, babanız motosiklet sürerse, bunun cool olmadığını düşünebilirsiniz; ancak büyükbabanız motosiklet sürerse, özellikle eski fotoğrafları gördüğünüzde bunun çok cool olduğunu düşünebilirsiniz. Harley-Davidson'un popülerliği de benzer bir kalıba uymaktadır. Altın, "Baby Boomers" nesli için önemli bir yatırım aracı iken, X nesli daha çok hedge fonları tercih etmektedir. Bugün, Millennial ve Z nesilleri altınla yeniden ilgilenmeye başlamıştır; bu aslında nesiller arası bir alışveriş olayıdır. Altın piyasasının şu anki değeri yaklaşık 35 trilyon dolar iken, S&P 500 endeksinin (teknoloji yedi devi hariç) toplam değeri yaklaşık 40 trilyon dolarıdır. Altın piyasasının boyutu neredeyse hisse senedi piyasasının boyutuna yaklaşmıştır.

Michael Lewis: Bahsettiğiniz 35 trilyon dolar, mevcut tüm altının toplam piyasa değerini mi ifade ediyor?

Tom Lee:

Evet, yer yüzündeki tüm altın. Yaklaşık 7 milyar ons altın, her onsunun 5.000 dolar tahmini fiyatıyla, toplam piyasa değeri yaklaşık 35 trilyon dolar.

Altınla ilgili dikkat edilmesi gereken bazı önemli noktalar vardır. Araştırma ile ilgilenen biri olarak, altın araştırmasını her zaman sevmiştim ve onun benzersiz özelliklerini anlıyorum. Altın, Lindy Etkisi'ne sahip bir varlıktır. Lindy Etkisi, bir şeyin ne kadar uzun süre varolduğuna bakılmaksızın, değerinin devam edeceğine dair inancın artması anlamına gelir.

Altın, yüzlerce yıldır bir değer saklama aracı olarak kullanılmaktadır ve bu uzun süreli kabul, hala geniş çapta benimsenmesini sağlamıştır. Altın, kıtlığı nedeniyle bir değişim aracı olarak görülür. Ancak benim görüşüme göre, altın hala bazı potansiyel “siyah çoğullar” riskiyle karşı karşıyadır.

Öncelikle, altının yüzeydeki rezervi sınırlıdır, ancak yer altında yüzeydeki miktardan milyonlarca kat daha fazla altın rezervi bulunmaktadır. Altın fiyatı çok pahalı hale gelirse, birçok kişinin altın madenciliği sektörüne girmesi mümkün olabilir. Örneğin, fiyat belirli bir seviyeye ulaşırsa, bazı kişiler doğrudan altın madenlerini kazmaya geçebilir, çünkü o dönemde altın kazmanın değeri diğer tüm sektörleri aşabilir.

İkinci olarak, altının kaynağı aslında “dış gezegenlerden” (extraterrestrial) gelir. SpaceX'in Mars'ı keşfetmeye başladığını ve uzayda altınla dolu bir asteroit keşfettiğini hayal edin; o zaman, Elon Musk bu kaynakları kazanabilseydi, tüm altını sahip olabilir ve tamamen yeni bir “merkez bankası” haline gelebilirdi. Bu asteroit, yüz milyarlarca ons altın içerebilir ve bu da küresel altın piyasasında büyük bir etki yaratır.

Son olarak, alşeminin riski vardır. Kimse bir yöntem keşfederse ve bu yöntemle kurşunu altın haline getirmek için atom yapısını değiştirebilirse, muhtemelen bu teknolojiyi açıklayıp yerine, sakin bir şekilde altın üretmeye başlar. O zaman, dünya pazarında aniden büyük miktarda altın arzı ortaya çıkabilir ve altının değeri büyük ölçüde düşebilir.

Bu nedenle altın gerçekten harika bir yatırım seçimidir, ancak kendi sınırlamalarına da sahiptir. Örneğin, altın fiyatı 9.000 dola çıktığında, piyasa değeri tüm hisse senedi piyasasının toplam değerini aşabilir.

Liz Young: Peki, altın bir fiyat noktasına ulaşır mı ve yatırım değeri kaybeder mi?

Tom Lee:

Bu konuda, geçen 100 yıl boyunca altın ile hisse senedi piyasa değerleri arasındaki karşılaştırmalı verileri inceledik. Araştırmamız, altın piyasa değerinin hisse senedi piyasa değerlerinin %150'sine ulaşabileceğini, ancak bunun neredeyse sınırını oluşturduğunu ortaya koydu. Örneğin, 30 Ocak'ta altın fiyatı bir günde %9 düştü, bu da fiyat hareketlerinin çok şiddetli olabileceğini gösteriyor. Geçmişe baktığımızda, altın yalnızca üç kez tek bir günde %9'dan fazla arttı ve bu üç durum da altının zirve noktalarını işaret etti; eğer geçmiş bir referans olarak kabul edilirse, altın zirveye ulaşmış olabilir.

Liz Young: Michael, daha önce primarily ETF'leri ve Vanguard gibi pasif endeks fonlarını yatırım yaptığını söylemiştin. Ancak bazen diğer yatırım araçlarını da deniyorsun, değil mi?

Michael Lewis:

Evet, bazen akılımı kaybederim. Altın söz konusu olduğunda, size bir hikâye anlatmam gerek. Çocukluğumda her hafta bir grup eski arkadaşımla poker oynardım; bunlardan biri Bobby Klein adında biri, herkesden daha iyi oynardı ve poker için doğmuştu. O, en iyi arkadaşlarımın biriydi. Finansal kriz sırasında Wall Street'te kendi fonunu yönetiyor ve altınlı kredi pazarını short ediyordu. Aslında O da, “The Big Short” hikâyesinin bir parçasıydı; altınlı kredi pazarını short ederek büyük zenginlik kazandı ve daha sonra kendi varlık yönetimi şirketini kurdu.

Dört yıl önce, onu ziyaret ettiğimde, koleksiyonundaki Roma eski madeni paralarını gösterdi ve Roma İmparatorluğu'nun imparatorlarının, madeni paralardaki gümüş oranını yavaş yavaş azaltarak paranın gerçek değerini gizlice zayıflattığını anlattı. Bu tarihi hikâyelerle, altın satın almanın nedenlerini bana açıkladı. Görüşleri ikna ediciydi, ancak o zamanlar tamamen etkilenmemiştim. Altın almanın çılgınca bir davranış gibi geldi her zaman.

Ancak sözleri hâlâ zihnimde yankılanıyordu; yaklaşık üç yıl önce nihayet kararımı verip bir miktar altın aldım, oldukça fazla aldım ve o günden beri fiyatı sürekli yükseldi. Bir ay önce, Bobby Klein'e onun önerisini dinleyip altın aldığımı ve çok para kazandığımı söylemek için aradım. Bobby, altın piyasası konusunda benimden çok daha iyi bilgiye sahipti ve yatırımları çoğunlukla altın madencilik hisselerine odaklanıyordu; bu, altına yatırım yapmanın daha ekonomik bir yoludur. Aynı zamanda altının bazı “siyah günler” risklerine sahip olduğunu kabul etti, ancak bu risklerin Bitcoin gibi varlıklara kıyasla çok daha düşük olduğunu düşünüyordu.

Beni en çok ilgilendiren şey, bitcoin ilk ortaya çıktığında herkesin onu altınla rekabet eden bir varlık olarak görmesi ve hatta dijital altın (Digital Gold) olarak adlandırmasıydı. Ancak daha sonra, bitcoin'in fiyat hareketlerinin altın gibi bağımsız değil, hisse senedi piyasalarıyla eş zamanlı olarak değişmeye başladığını fark ettim. Bu da bana bitcoin'in artık dijital altın değil, başka bir varlık sınıfı haline geldiğini düşündürdü.

Altın sihirli bir varlıktır, ancak değeri temelde insanlar arasındaki bir uzlaşmaya dayanır. Altının değerli olduğuna inanmamızın nedeni, yalnızca bunu değerli olduğuna ortak olarak inanmamızdır. Altın tutarken aslında “korkuyu” yatırıma alıyorum; altın alıyorum çünkü küresel siyasi istikrarsızlık, ekonomik krizler ve hatta potansiyel finansal çöküş gibi mevcut belirsizliklere karşı bir koruma sağlıyor. Başka bir deyişle, gelecekteki endişe ve kaygıya karşı bir sigorta satın alıyorum.

Mevcut siyasi ve ekonomik durum hâlâ istikrarsızlıkla dolu, bu nedenle korku ve endişenin kısa vadeli olarak kaybolmayacağını düşünüyorum; bu yüzden altın fiyatı %60 düşse bile bu işlemi başarılı bir işlem olarak görüyorum. Ancak bunun önerilebilir bir yatırım stratejisi olduğu anlamına gelmediğini hatırlatmak zorundayım. Altını sadece anlık bir dürtüyle satın aldım ve şans eseri para kazandım. Genel olarak bu, mantıklı bir yatırım yöntemi değildir.

Yapay zeka dalgası toplumsal etkiler ve teknolojik değişimler getiriyor

Liz Young: Tom, daha önce AI gelişiminin 90'ların sonu ve 2000'lerin başındaki telekomünikasyon sektörünü hatırlattığını söylemiştin ve şu anda AI'nın erken aşamasında olabileceğimizi belirtmiştin. Eğer bu doğruysa, bu durumun o dönemdekilerle karşılaştırıldığında hangi farklılıklar olduğunu düşünüyorsun?

Örneğin, şu anki sermaye harcamaları (CapEx) 90'lı yıllarda olduğundan çok daha büyük ve GSYİH'nin daha yüksek bir oranını oluşturuyor. Daha da önemlisi, bu yatırımlar zaten başlamış durumda, oysa 90'lı yıllarda bu aşama belirgin bir şekilde başlamamış olabilir. Sermaye harcamalarında fazla mı harcıyoruz?

Tom Lee:

Michael'in görüşünü kabul ediyorum, nihayetinde AI bir balon olacak. Ancak ilginç olan, insanlar bir şeyin balon olduğunu söylemeye başladığında, genellikle hâlâ balon değil; gerçek balon, herkesin "bu kesinlikle bir balon değil" dediği anda ortaya çıkar. 90'lı yıllarda teknoloji analisti olarak çalıştım ve telekomünikasyon sektöründeki aşırı genişlemeyi gözlemledim. O dönemde Global Crossing ve Quest gibi şirketler fiber optik ağlar kurmak için çılgınca yatırımlar yapıyordu. O zamanlar Solomon Brothers'ta çalışıyordum, Jack Rubman ise o dönemde fon toplamada kilit isimlerden biriydi.

O dönemde, tüm şirketler ve analistler, abartılı derecede yüksek değerlemeleri gerekçelendirmek için modellerini ayarlıyordu. Finansman maliyeti neredeyse sıfıra indi ve çıkış değerleme katları 20 veya hatta 30 katına kadar yükseldi. Nihayet kabarcık patladığında, hem kablosuz iletişim hem de ekosistemin diğer tüm bileşenleri dahil olmak üzere ilgili tüm sektörler birlikte çöktü ve kimse kurtulamadı.

Ancak balon patladıktan sonra, en iyi yatırım fırsatları genellikle çöplerden ortaya çıkar. Örneğin, o çöküşten sonra iletişim kulesi şirketleri en büyük kazananlar oldu ve getirileri S&P 500'in 10 katıydı. Başka bir beklenmedik kazanan ise Domino's Pizza gibi pizzacı şirketlerdi. Bu, bazen bankacıların gece geç saatlerde sipariş ettikleri pizzaların daha iyi bir yatırım olabileceğini gösteriyor. Bu iletişim kulesi şirketleri, kablosuz cihazları asmak için metal kuleler inşa etti ve nihayetinde en iyi yatırım seçeneği oldular.

Michael:

Doğru söylüyorsun, herkes “Bu bir balon değil” diye konuştuğunda gerçek balon oluşur. Ancak şimdi herkes AI’nın bir balon olup olmadığını tartışıyor, bu da bana bunun henüz bir balon olmadığını düşündürüyor. Çünkü ona dikkatli yaklaşıyoruz.

Liz Young: Birçok kişi "bu sefer farklı" diyor, ancak ben her zaman ekonomik ve ticari döngülerin temelde hiçbir fark olmadığını düşünüyorum. Bunları harekete geçiren faktörler değişebilir, ancak nihai sonuçlar neredeyse aynıdır. Gerçekten farklı olan bir durum var mı? Yoksa deneyimleriniz, tarihin tekrarlandığına dair inancınızı mı pekiştirdi?

Michael:

Belki de, ancak her dalgalanmanın daha aşırı olduğu hissini ediniyorum. Finansal sonuçlar üzerine fazla odaklanılıyor ve daha büyük toplumsal sonuçlar göz ardı ediliyor. Örneğin, AI'nın etkisi finansal piyasaların ötesine de uzanabilir. Bazı teknik uzmanlarla konuştum ve bunların bazıları AI'nın insanlığın yok olmasına neden olabileceğini düşünüyor. Eğer gerçekten öyleyse, borsanın performansının ne anlamı kalır? Eğer bizler yok isek, portföyümüz ne kadar iyi olursa olsun ne faydası olur?

Elbette, bu aşırı tahminlere karşı şüpheyle yaklaşıyorum. Ancak AI'nın gelişiminin, örneğin büyük ölçüde iş yerlerinin kaybı gibi büyük toplumsal etkileri olacak olmasından şüphe yok. Daha ilginç olanı, Google ve OpenAI'nin yöneticilerinin bir yandan "AI'nın insanlığı yok etme ihtimali olduğundan çok dikkatli olmalıyız" diyor olmaları, diğer yandan ise "18 ay içinde AI, insanlardan daha iyi performans gösterecek" demeleri. Bu gerçekten çelişkili geliyor.

Şu anda AI'nın insanlığı yok etip etmeyeceğini bir kenara bırakalım. 18 ay sonra AI'nın insanların yapabildiği tüm işleri daha iyi yapabileceğini varsayalım, bu durumda ülke nasıl bir hale gelecek? Zaten birçok kişi ekonomik duruma karşı öfkeli; eğer AI'nın gelişimi gerçekten bu kadar hızlıysa, bu öfke yeni bir seviyeye ulaşacak ve buna kıyasla borsadaki yükselişler ve düşüşler nispeten önemsiz görünecek.

Aslında 18 ay sonra AI'nın tüm insanların işlerini yerine geçireceğine inanmıyorum. En azından benim için şu anda bir tehdit hissetmiyorum. Sam Bankman-Fried hakkında bir kitap yazması için AI'yi denedim ya da benzer bir şey, ancak sadece internetten mevcut bilgileri çekiyor, insan zihnini gerçekten anlayamıyor, röportaj yapmıyor, hikayenin detaylarını ve duygularını yeniden oluşturamıyor, yazdığı şey tamamen işe yaramıyor.

Bir hikâye anlatayım mı? Sam Bankman-Fried hakkında yazdığım "Going Infinite" kitabını yazarken, onun Sam Altman ile bir teması olduğunu biliyordum. Bu yüzden Sam Altman'ı ziyaret etmeye karar verdim ve Sam Bankman-Fried hakkında ne düşündüğünü öğrenmek istedim. Evinde birlikte akşam yemeği yedik, çok ilginç biri ve sohbet etmek çok eğlenceliydi. Ancak fark ettim ki aslında biraz kurnazdı; bana birçok kişinin onun için biyografi yazmak istediğini, ancak herkesin yazmasını istemediğini söyledi. Uygun birini seçerek, diğerlerinin onu rahatsız etmesini istemediğini belirtti.

Ona sordum: "AI'niz bu kadar akıllıysa, neden kendi biyografisini kendisi yazmıyor? Tüm sohbet geçmişlerinizi ve bilgilerini girebilir, kendisi yazdırabilirsiniz." Cevap verdi: "Henüz yeterince akıllı değil, yazdığı kitaplar kötü olur." Dedim: "Peki iyi bir kitap yazması için ne zaman beklemeliyiz?" Dedi: Belki birkaç yıl sonra.

Bu yüzden bir anlaşma yaptık: AI yeterince akıllı hale gelip iyi bir kitap yazabildiğinde, ona meydan okuyacağım. O zaman ben bir kitap yazacağım, AI da bir kitap yazacak ve kimin daha iyi yazdığını görelim. Ancak dürüst olmak gerekirse, şu anda AI'nın tüm insanların işlerini yerine getirebileceğini hissetmiyorum.

Liz Young: Her yeni teknoloji ortaya çıktığında, insanlar her zaman bunun tüm işleri yok edeceğini söyler, ancak aslında teknolojik ilerleme genellikle daha fazla istihdam fırsatı yaratır. Bu sefer de aynı olacak mı?

Tom Lee:

Tarihte işgücüne tamamen farklı etkiler yapan iki farklı teknolojik değişim gerçekten olmuştur. İlk örnek, 1930’lu yıllarda dondurma tekniğidir. O dönemde ABD’de nüfusun %30’u tarımda çalışıyordu, ancak dondurma tekniğinin ortaya çıkışı gıda sektörünü kökten değiştirdi. Gıda bozulma oranını düşürdü ve aile gelirlerinin %20’sini oluşturan gıda harcamalarını %5’e düşürdü; tarımda çalışanların oranı da %30’dan %5’e düştü. %95 oranında çiftçinin işini kaybetmesine rağmen, bu durum daha fazla zaman ve kaynak serbest bıraktı ve ekonominin refahına katkıda bulundu.

Ancak başka bir örnek tam tersidir. Çin, imalat sektörünü ele geçirdikten sonra ABD'nin birçok eyaletinin ekonomisi ciddi şekilde zarar gördü. Binlerce işçi işsiz kaldı ve politika yapıcılar bu insanların yeni iş fırsatları bulmalarına yardımcı olmadı.

Caddesi'nin dönüşümü ve kantitatif çağın yükselişi

Liz Young: Michael, kariyerine başladığınızdan bu yana Wall Street'te sizi şaşırtan hangi değişimler veya değişmeyenler var? Kızınız da şimdi Wall Street'te çalışıyor, değil mi? Liar’s Poker kitabını okudu mu?

Michael:

Hayır. Yazdığım kitapların hiçbirini okumak istemiyordu. Bir kez, patronu—çok deneyimli bir ortak—kitabı masasının üzerine koydu ve ona “Eğer bu endüstrinin özünü gerçekten anlamak istiyorsan, bu kitabı okumalısın” dedi. O, eve döndüğünde bunu bana anlattı. Ben de sordum: “Peki okudun mu?” O da cevap verdi: “Hayır, bardak altlığı olarak kullandım.”

Ancak ciddi olursak, onun çalışmasını izledikten sonra, günümüzde Wall Street'in çok daha "kantitatif" ve "programatik" hale geldiğini fark ettim. Benim zamanımda, trader'lar ticaret salonunda bağırıp zevk alıyor ve cesaret ve ilişkilerle iş yapıyordu. Şimdi ise herkes bilgisayarlarının önünde oturup algoritmaları izliyor. İş yapma şekli değişse de, insan doğası değişmedi. "Başkalarından daha fazla ve daha hızlı para kazanmak" isteği, hâlâ bu endüstrinin temel itici gücüdür. Ya bağırarak ya da AI algoritmaları çalıştırarak, bu açgözlülüğün özü aynı kalır.

Geçmişte birisi bana finansal danışmanlık yapmak için o kadar çok para vermişti, bu gerçekten inanılmazdı, o zamanlar Wall Street'in en çılgın dönemiydi. Şaşırtıcı olan, yaşadığım hikayelerin hala geçerliliğini koruması. Piyasa şimdi büyük ölçüde değişti, sadece benim yaptığım işi artık kimse yapmıyor değil, bond piyasası da değişti, birçok şey otomatikleşti. Günümüzde işlem yapmak daha çok robotlara dayanıyor, insanlar arasında etkileşim değil, ticaret masalarında artık eski kadar gürültü ve canlılık yok, insanlar arası etkileşimler kayboldu.

Peki neden hikayem hala ilgi görüyor? Düşünebileceğim bir neden, dünyanın hâlâ gençler tarafından yönetiliyor olması. Ben bu sektörde başlarken ya da siz başlarken, gençler bu alanı egemen ediyordu. Princeton, Harvard veya Yale'den mezun olmuş öğrenciler, birkaç yıl çalıştıklarında o dönemde göz alıcı görünen yüz binlerce dolarlık yıllık maaşlara sahip oluyorlardı; bu durum, elit üniversiteler ile finans sistemi arasındaki ilişkiyi tamamen değiştirdi.

Babamın nesli sırasında, ortalama başarıya sahip olanlar Wall Street'e gidiyordu; o dönemde Wall Street, sosyal becerileri iyi olan ve insanlarla iyi iletişim kurabilenler için tasarlanmıştı, en zeki insanlar için değil; zeki insanlar başka şeyler yapmayı tercih ediyordu. O dönemde finans sektöründe çok para kazanmak mümkün değildi.

Ancak daha sonra her şey değişti, finans sisteminin hızlı genişlemesi ve yüksek karlar, büyük sayıda yetenekli öğrenciyi çekti ve aniden bu prestijli üniversitelerin mezunlarının yarısı finans sektöründe kariyer yapmak istedi. Bu fenomen bugün hâlâ devam etmektedir, ancak odak artık yüksek frekanslı ticaret şirketlerine ve özel sermaye sektörüne kaymıştır.

Beni etkileyen başka bir nokta da bu durumun insanların yaşamına olan etkisi. Finans sektöründeki ödüllendirme mekanizmaları gençlere çok fazla yöneliktir ve birçok kişi hâlâ üniversitedeyken kariyerlerini planlamaya başlar. Örneğin, günümüzdeki üniversite öğrencileri bile birinci sınıftan itibaren Wall Street'e girmek için hazırlanır; bu durum ben mezun olduğumda henüz başlamıştı, şimdi ise daha da aşırı hale gelmiştir.

Liz Young: Bu bitmedi mi? Yoksa yer değiştirdi mi? Tom, şimdi üniversite mezunlarının işsizlik oranının üniversite eğitimi olmayanlardan daha yüksek olduğunu söylemiştiniz. Bu, günümüzdeki elitlerin Wall Street'ten ziyade teknoloji sektörüne yönelmeye başladığını gösteriyor mu?

Tom Lee:

Son yıllarda çocuklarım tümü üniversiteden mezun oldular. Kızım üniversitede okumaya başladığında sanat tarihi okumak istiyordu, ancak daha sonra bazı insanlar tanıdı ve bu akıllı insanların Wall Street'te çalışmak istediğini fark etti; bu yüzden bir ticari kardeşliğe katıldı ve bu çevreye girdi.

Ben, Wall Street'ın hâlâ belirli bir tür insanı çektiğini düşünüyorum, genellikle rekabetçi doğası ve en iyilerle çalışmak isteyenler. Belki de bu nedenle bu kültür devam ediyor. Şimdiki rekabet, eskisinden çok daha yoğun. Örneğin, günümüzde lise öğrencileri Wharton Okulu'na girmek için ticari etkinliklere katılmak zorunda kalırken, benim zamanımda sadece ticarete ilgi göstermek yeterliydi.

Michael:

Akıllı insanlar arasındaki rekabet hâlâ devam ediyor, ancak seçimleri de arttı. Örneğin Jane Street'te, 25 yaşındaki gençler yıllık milyonlarca dolar kazanabiliyor. Bugün durum daha da aşırı. Mezun olduğumda finansla ilgili hiçbir şey bilmiyordum, ancak bana büyük paralar vermek isteyenler vardı; bu beni çok şaşırtmıştı, herkesin bu sektörde yer almak için sıraya girmesinin nedeni budur; çünkü hiçbir şey bilmeseniz bile size para veriyorlar. Ancak şu anda gerçekten birçok akıllı insan Silicon Valley'e yönlendiriliyor. Aslında Silicon Valley'in büyük bir kısmı finans, örneğin sermaye yatırımları tarafından finanse ediliyor.

Değişen ve değişmeyen noktalar, kantitatif analistlerin yükselişini düşündürdü. Kariyerime başladığım zamanlar, kantitatif analistler çok nadir bir roldü; yavaş yavaş Solomon Brothers gibi şirketlerin çekirdek gücü haline geldiler, ancak o zamanlar tamamen kontrolü ele geçirmemiştiler, şimdi ise kantitatif analistler her şeyi yönetiyor.

Ancak finans sektörünün ekonomideki oranının zamanla azalacağını sanmıştım, ancak gerçek tam tersine finans sektörünün boyutu daha da büyüdü. İnternetin getirdiği teknolojik değişimi düşünün; bu, seyahat acentelerinin kaybolması gibi ara elemanlardan kurtulmamızı sağlamalıydı, ancak garip bir şekilde bu ara elemanlardan arındırma eğilimi, Wall Street için aynı etkiyi göstermemiş gibi görünüyor.

Tom Lee:

Teknik olarak, finans sektörü gerçek ekonominin bir aynasıdır; her bir gerçek ekonomi birimi, karşılık gelen bir finans birimi gerektirir ve dijitalleşme bu sınırı bulanıklaştırıyor. Geçtiğimiz 20 yıl içinde, GSYİH'nın %50'si dijital ekonomiden kaynaklanmıştır, bu da para, hizmetler ve dijital varlıklar arasındaki sınırın ortadan kalktığını göstermektedir.

Gelecekte, para tanımı daha da bulanıklaşabilir; ödüller, değer yaratma ve para birimi arasındaki sınırlar belirsiz hale gelebilir. Bu, finans sektörünün ekonomideki payının artmaya devam edebileceğini ve pazar likiditesini sağlayarak pazarı istikrarlı hale getiren kantitatif analistlerin rolünün daha da önemli hale gelebileceğini de anlamaktadır; örneğin, farklı varlıkları (dolar, tahviller veya dijital varlıklar) birbirine değiştirmek suretiyle. Bu eğilim, Wall Street'in daha fazla para kazanmasına hatta JPMorgan Chase gibi şirketlerin artık sadece kredi verme işiyle değil, pazar hizmeti sağlayıcıları olarak davranmaya başlaması nedeniyle benzer teknoloji hisselerine dönüşmesine yol açabilir.

Federal Reserve ve Yapay Zeka Çağı: Politika Dönüşümü ve Uluslararası Rekabet

Liz Young: Federal Reserve hâlâ haberlerin merkezinde; en son yeni Federal Reserve başkan adayı Kevin Warsh hakkında bilgi aldık. Tom'a soruyorum, adaylığı başarıyla geçerse ve göreve başlarsa, bunun Federal Reserve'un müdahale politikasını değiştireceğini düşünüyor musunuz? Bağımsızlık meselesini tartışmıyorum; QE'ye karşı olduğu için Federal Reserve'un müdahale politikasında bir değişiklik olacak mı diye soruyorum.

Tom Lee:

Çok iyi bir soru sundunuz. Ben Federal Rezerv'in bir uzmanı değilim, ancak Kevin Warsh hakkında bazı bilgileri araştırdım. Geçmişte, Federal Rezerv'in ekonomiyi destekleme konusundaki yeteneklerinin sınırlı olduğunu açıkça ifade etti. Birçok kişi, Federal Rezerv'in ekonomiyi kurtarabileceğini düşünür, ancak aslında yapabilecekleri yalnızca faiz oranlarını ayarlamak veya piyasa faiz oranlarını etkilemek için iletişim kurmaktır.

Eğer Beyaz Saray, Federal Rezerv'in rolünü gerçekten sınırlamak istiyorsa, Warsh gerçekten uygun bir adaydır. Bu durumda, Hazine Bakanlığı ve maliye politikası, faiz oranlarını düzenlemek, konut kredisi faiz oranları ile politika faiz oranları arasındaki farkı daraltmak veya hatta doğrudan müdahale etmek gibi ekonomide daha büyük bir etkiye sahip olabilir. Ancak hisse senedi piyasası, onun adaylığını pek kabul etmiyor ve piyasa tepkisi olumlu değil.

Liz Young: Belki de daha büyük soru, Federal Rezerv'in piyasadaki rolü zayıflarsa, örneğin Kevin Warsh'in atandıktan sonra müdahaleleri gerçekten azalırsa, 2008 finansal krizine kıyasla şimdi benzer bir krize karşı daha iyi hazırlanmış mıyız?

Michael:

Bağımsızlığı tartışmadığınızı söylediniz, ancak aslında bu temel sorun. Trump, Fed'in bağımsız olmasını istemiyor. Sadece piyasa baskısı nedeniyle elini çekmek zorunda kaldı; piyasa, müdahale etmeye çalışırken çökmeseydi, Fed'i zaten kontrol altına almış olurdu.

2008 yılına dönersek, o dönemde Federal Rezerv'in finansal sistemi ve ekonomiyi istikrara kavuşturmada oynadığı rolü inkar etmek zor olurdu. Bu kararlar aşırıydı, ancak o dönemdeki karar vericiler, 1929 ekonomik çöküşünü incelemiş ve o dönemde Federal Rezerv'in yaptığı hatalardan ders almıştı. Federal Rezerv'in müdahalesinin gerekli olduğuna inanıyorum.

Ben, benzer bir kriz Trump'ın görev süresi sırasında meydana gelirse, onun Federal Rezerv'e "Hiçbir şey yapmayın, piyasaya müdahale etmeyin" demesine inanmakta zorlanırım; bu tamamen mümkün değildir.

Liz Young: Eğer benzer bir krizin, örneğin kritik bir AI şirketi çökmesi veya tüm finansal zincirin kopması gibi AI tarafından tetiklendiğini varsayarsak, Federal Rezerv AI şirketlerini kurtarmak için müdahale eder mi?

Michael:

Trump, durumları daha iyi göstermek için hükümet kaynaklarını kullanmaktan asla kaçınmaz, Fed'in aniden tamamen müdahale etmeyen bir kurum haline gelmesine inanmak zor. Bu, Trump'ın tarzı değil.

Tom Lee:

Kabul ediyorum. Ekonomik çöküş olasılığı karşısında, Federal Rezerv, durumu stabil hale getirmek için tüm araçları kullanacaktır. Benim görüşüme göre, serbest piyasa eğilimli bir Federal Rezerv bile bu konuda hemfikir olacaktır.

Eğer AI şirketleri çökmeye başlarsa, bunların millileştirileceğini düşünüyorum. Çünkü bu artık sıradan bir pazar rekabeti meselesi değil, ABD ile Çin arasındaki ulusal rekabeti ilgilendiren bir konu. Gelecek on yıl içinde, AI ve ilgili ekosistemi kim kontrol ederse, o ülke muhtemelen küresel süper güç olacak. Eğer AI'nın finansman zinciri gerçekten kopmaya başlarsa, savunma bakanlığının bile bu duruma nasıl tepki vereceğini simüle ettiğine inanıyorum; örneğin NVIDIA'nın satın alınması veya Taiwan'dan yeterli uzmanı çıkararak ABD'de TSMC'nin üretim kapasitesini yeniden inşa etme gibi senaryolar. Bu olayın önemini bu düzeyde gördüğüm için, bu varlıkları millileştirme kararı alacaklarına inanıyorum.

Michael:

Şu anki durum gerçekten bir bilişsel uyumsuzluk. Bir yandan Trump yönetimi, hükümetin gereksiz olduğunu savunarak hükümet boyutunu küçültmeyi ve所谓的 derin devleti dağıtmayı büyük bir gürültüyle ilan ediyor. Ancak diğer yandan, modern demokratların cesaret edemediği bir şekilde, hükümetin piyasa müdahaleleriyle kazananları ve kaybedenleri seçiyor.

Kripto para kışının ve kuantum hesaplamanın tehdidi

Liz Young: Şimdi kripto paralardan konuşalım; önceki zamanlarda birçok kişi, Bitcoin'in fiyat hareketlerinin Nasdaq endeksiyle yüksek oranda ilişkili olduğunu düşünüyordu, bu yüzden Bitcoin teknoloji hisselerinin eğilimini takip ediyordu. Ancak daha sonra bu ilişki kırıldı ve hatta Bitcoin ile altın arasındaki ilişki de artık o kadar sıkı değil. Şimdi tam olarak ne oluyor? Bu kripto paranın kışı mı? Bu kış ne kadar sürecek?

Tom Lee:

Yaklaşık 10 yıldır kripto para ile ilgili içerikler yazıyorum. Bitcoin'in şu anki fiyatı, tarihi zirvesinden yaklaşık %40, hatta %50 kadar düşmüş durumda; bu, Bitcoin'in son zamanlardaki bir zirveden yaklaşık %50 düşüşünü yaşamasının yedinci kez olması. Bunların üçü, zirveden %90 düşüşe yol açan gerçek kripto kışlarıydı; bu nedenle kripto alanında uzun süredir kalırsanız, bu fiyat çöküşlerinin getirdiği acıyı alışkanlık hâline getirmiş olursunuz.

Ancak bu bear piyasa, geçmişteki bear piyasa dönemlerinden farklı. Kripto para narratifleri değişiyor ve kurumsal bir varlık haline gelmeye başlıyor. Ayrıca, artık kuantum hesaplama tehdidi de ortaya çıktı ve kuantum hesaplama gerçekten Bitcoin için gerçek bir risk oluşturuyor. Eğer kuantum üstünlüğü gerçekten ticarileşirse, özellikle Çin ilgili teknolojiyi zaten elinde tutuyorsa, Satoshi'nin cüzdanları henüz yükseltilmemiş olduğu için Bitcoin cüzdanlarının yaklaşık dörtte biri çalınabilir.

Ancak ben bu durumu daha çok kripto paranın bir “fırtına”sı olarak görüyorum, kış değil. Kısmen düşüş, Trump'ın Çin'e yeni gümrük vergileri getirme teklifini yaptığı 10 Ekim'de başladı ve bu, kripto endüstrisinde bir dizi kaldırmadan tepkiye neden oldu; bu kaldırmadan, 2022 Kasım'ındaki FTX çöküşünden daha büyük etki yarattı.

Şu anda kripto para kışında olduğumuzu düşünmüyorum, çünkü Ethereum'un günlük işlem aktivitesine bakarsanız, tokenizasyon nedeniyle aslında üssel bir artış gösteriyor. Ayrıca Wall Street de kripto para alanında yer almaya başlıyor. Bir anlamda, kripto paranın zorlukları, altın çok iyi performans gösterdiği ve piyasadaki riskli varlık talebini çektiği için daha çok kaynaklanıyor.

Michael: Bir sorum var, kripto para birimlerinin “siyah tüylü kaz” olayı ne olabilir?

Tom Lee:

Bazı olasılıklar düşünülebilir. İlki, kuantum hesaplamanın şifreleme algoritmalarını kırmasıdır. Eğer kuantum hesaplama şifreleme algoritmalarını çözebilirse, Bitcoin güvenli olmayacaktır. Yani, Bitcoin’leriniz kalıcı olarak güvenli olmayabilir. Bitcoin, eski cüzdanları yükseltmeyi başaramazsa, kuantum dirençli bir zincire ayrılmak zorunda kalabilir ve Satoshi’nin cüzdanı gibi eski cüzdanlar terk edilebilir. Bu, insanların Satoshi’nin coin’lerini bırakmak zorunda kalacağı anlamına gelir ve bu da Bitcoin’in temel inancını bozar. Ayrıca, Satoshi’nin kimliği kendisi de bir sırır.

Diğer bir risk yapay zekâdır. Şu anki hikâye, robotlar gerçek dünyaya girdikten sonra işlemler doğrulamak ve fonları toplamak gerektiğinden, yapay zekânın mikro işlemlere dahil olması gerektiğidir; blok zinciri bu işlemleri izleyebilir ve onlara dijital cüzdan sağlayabilir. Bu işlemlerden elde edilen vergi gelirleri, hükümetlerin çalışanların vergi ödemelerine olan bağımlılığını ortadan kaldırarak bir ekonomik güvenlik ağı kurmasına hatta yol açabilir.

Ancak sorun şu ki, eğer yapay zeka yeterince akıllı hale gelirse, kendi kendine blok zincirini çalıştırabilir. Bu durumda, yapay zeka, işlemler doğrulamak için kendi para sistemlerini geliştirebilir ve hatta kendi para dillerini kurabilir, bu da kamu blok zincirlerini gerekli kılmaz.

Liz Young: Bu siyah tüylü kaz olaylarının olasılığı nedir?

Tom Lee:

Sorunun temelinde, hükümetin bu yapıları düzenleyip bundan vergi alıp alamaması yatıyor. Hükümet etkili bir şekilde düzenlemeyi başarabilirse, bu “siyah tüy olaylarının” önlenmesi mümkün olabilir. Geçmişte kripto para birimlerinin vergi kaçırma aracı olarak kullanılabilmesi, ana eleştirilerden biriydi. Bence bu, politika yapıcıların odaklandığı bir nokta da olmalı.

Ancak şu anda gördüğümüz kripto para dünyası aslında geleneksel bir rekabet yaşıyor. Wall Street'in bu mevcut çıkar grupları, Clarity Act gibi yollarla kripto para narratifini ele geçirmeye ve her şeyi kendi lehine çevirmeye çalışarak yeni gelenleri bastırmaya çalışıyor; bu rekabet modeli her yeni teknoloji ortaya çıktığında tekrarlanıyor ve bu, Wall Street'in konuşma haklarını kontrol etmeye çalışması nedeniyle halka açık blok zincirleri için bir darbe.

Michael:

Benim merak ettiğim, yapay zekânın vergi ödemek zorunda kalınca öfkelenmesi nasıl bir şey olacak? O zaman seçim hakkı talep edecekler mi? Belki de bir “Yapay Zeka Çay Partisi” hareketi başlayacak mı?

Liz Young: Sam Bankman-Fried hakkında ne düşünüyorsunuz? Şu anda ne yapıyor? Çoğu insan muhtemelen onun adını duymak istemiyor.

Michael:

O, Jane Street ve Jump Trading gibi yüksek frekanslı ticaret şirketlerini çekmek için gerçekten güçlü bir kripto para borsası kurdu ve endüstri düzeyinde bir kripto para borsası inşa etti; hatta yatırımcıları bile bu borsanın işlevselliğini sorgulamadı. Bu borsanın bu kadar başarılı olması, kendi kariyerini riske atmak için onun bunu yapmasını zorlaştırdı.

Kendisi yüksek frekanslı bir trader ve Jane Street'ten gelerek kripto para piyasasına girmiş, o dönemdeki borsa sistemlerinin çok kötü olduğunu fark etmiş ve daha iyi bir borsa oluşturmuş. FTX çöktüğünde, bu markanın satın alınarak yeniden başlatılacağını sanmıştım. Sonuçta, FTX o dönemde olumsuz haberlerle olsa da, dünyanın en tanınmış borsa markalarından biri haline gelmişti.

Ayrıca, etkili iyi niyet (Effective Altruism) hareketine karşı samimi olduğunu düşünüyorum. Bu hareketin diğer üyeleriyle birlikte, verimli yollarla para kazanıp bu parayı bağışlama konusunda sürekli tartışıyor. Bu biraz garip gibi görünse de gerçekten ilginç bir fenomen. Haleler Jane Street bile, bu tür “etkili iyi niyetçileri” çok sayıda işe almakla ilgili endişelenmeye başladı, çünkü bu kişilerin para arzusu düşük ve geleneksel çalışanlar gibi Hampton’da üç villa sahibi olma arzusu göstermiyor; bu da şirkete maddi ödüllerle onları motive etmeyi zorlaştırıyor.

Sam Bankman-Fried hakkında bunun son haber olmayacağını düşünüyorum. Nerde olursa olsun, her şeyi daha ilginç hale getirecek. Hatta hapishaneyi bile onun sayesinde ilginç hale getirdi. Bir gün, P. Diddy, Honduras eski başkanı ve diğer ünlü kişilerle aynı hücresinde bulundu, sanki bir komedi dizisi gibi. Hapishanedeki görevlilerin ondan kripto para yatırımında yardım istediğini, diğer hapishane sakinlerinin ise ondan fon toplamada yardım istediğini duydum.

Ayrıca onu Brooklyn'deki hapishanede ziyaret ettim, arada bir söyleyeyim, bu benim ilk kez Brooklyn'e gitmemişti. O, özellikle sıcak bir insan değildi ve insanların neden ona bu kadar hayran kaldığını anlamadım. Her gün günlük tutuyordu ve hapishanede bir e-posta sistemi vardı, bu sistem aracılığıyla günlüklerine abone olabiliyordunuz. Günlüklerini okudum ve içinde hapishanedeki günlük yaşamını anlatıyordu.

Tahmin piyasalarındaki spekülasyon, finans ve toplumu nasıl yeniden şekillendiriyor

Liz Young: Bazıları, spor bahisleri, tahmin pazarlarının yükselişi ve kripto para gibi yeni varlık sınıflarının ortaya çıkışı, hisse senedi piyasasında gerçekleşebilirdi olan spekülasyonlar için yeni bir çıkış yolu sağlıyor. Bu, hisse senedi piyasalarındaki balon riskinin azalması anlamına mı geliyor? Tom, siz ne düşünüyorsunuz?

Tom Lee:

Bunu gerçekten bir anlam ifade ediyor. Öncelikle, tahmin pazarları, "şeffaf top"a en yakın olan şey olduğu için oldukça faydalıdır. Fundstrat'te, Polymarket gibi toplu verileri kullanarak seçim sonuçlarını takip ediyoruz. 2024'te, Nate Silver gibi tahmin uzmanlarından daha çok Polymarket verilerine dayandık. Polymarket, ABD'nin 50 eyaletinin seçim sonuçlarını doğru bir şekilde tahmin etti, bu nedenle veri açısından tahmin pazarları gerçekten değerlidir.

Ancak kullanıcılar için tahmin pazarları daha çok bir kumar biçimidir ve bunun bazı toplumsal sonuçları olacağını düşünüyorum. Ancak tahmin pazarları ya da kripto para birimleri olsun, bunlar hisse senedi nedir sorusunu yeniden tanımlamaya yardımcı oluyor ve bu finans sektörü için büyük bir yenilik.

Örneğin, gelecekte Tesla hissesi satın almak isterseniz, şu anda bir hisseyi 400 dolarla satın almanız gerekir. Ancak teorik olarak, Tesla hisseleri farklı gelir akımlarına ayrılabilir, örneğin gelecekteki bir yıla ait gelirler tokenize edilebilir. Kimse sadece 2036 yılına ait gelir akımını satın almak istiyorsa, bunu ayrı olarak yapabilir. Bu, yönetim kuruluna gelirlerinin piyasa tarafından nasıl fiyatlandığını gösterirken, yatırımcılar için bir tür loteri seçeneği gibi de işlev görür. Şirket beklentilerin üzerinde performans gösterirse, bu tokenize edilmiş gelir akımları tam bir hisse satın almakten daha fazla kâr sağlayabilir.

Elbette, bu tür yenilikler ortaya çıktıkça spekülasyon da artar ve kazananlar ile kaybedenler doğar; ancak bu, kapitalizmin özüdür. 1974 yılından beri yaklaşık 40.000 şirket, hisse senedi piyasasına halka açık hale gelerek veya bölünerek girmiştir. Bunların %90'ının hisse fiyatları %50'den fazla düşmüş ve bu %50'den fazla düşen şirketlerin %90'ı nihayetinde sıfıra düşmüştür. Başka bir deyişle, çoğu hisse senedi nihayetinde değersiz hale gelir.

Michael:

Daha önceki soru, bu durumun hisse senedi piyasasını daha rasyonel hale getirip getirmediği idi. Bu açıkça doğru değil. Görünüşte iyi bir şey gibi görünse de, benim görüşüme göre spor bahislerinin yasallaştırılması nedeniyle hisse senedi piyasası daha rasyonel hale gelmedi.

Daha önce spor bahisleri üzerine bir podcast serisi yapmıştık ve bunun tarihini araştırmak gerçekten ilginçti. Ülkede bu konuya yönelik tutum tamamen değişti. Geçmişte spor ligleri spor bahislerini “şeytanın işi” olarak görüyordu, şimdi ise bunlar büyümenin ana motoru haline geldi.

Ancak spor bahisleri sporu bozuyor ve birçok kötü teşvik mekanizması getiriyor. Sorunun nerede ortaya çıkacağını önceden tahmin etmiştik ve bu tahminimiz doğru çıktı. Örneğin üniversite basketbol maçlarında, maçta oynayan öğrenci oyuncuların geliri yokken, maçlar üzerinde büyük bahisler yapılıyor. Bir oyuncunun performansı maç sonucunu değiştirebilir ve bu da sırayla skandallara yol açıyor. Üniversite sporlarında道具 bahislerinin (prop betting) yasaklanmaması halinde bu tür durumlar devam edecektir. Hükümetin nihayet müdahale edeceğini tahmin ediyorum, ancak bu dönemi geriye dönüp baktığımızda, toplum için aslında iyi olmadığını göreceğiz.

Bu tür bir tutum, özellikle genç erkekler için popüler olmayabilir, çünkü spor bahislerinin cazibesi çok büyüktür. Oğlum yeni liseden mezun oldu ve arkadaşlarının çoğu Kaliforniya'da okuyor. Kaliforniya, spor bahislerinin hâlâ yasal olmadığı az sayıdaki eyaletlerden biri olmasına rağmen, bu küçük yaşta olanlar çeşitli yollarla spor bahis hesabı açıyor ve bu tür davranışların bazılarının gerçek yaşam sorunlarına yol açacağını öngörmek zor değil.

O podcast'i yaptıktan sonra, FanDuel ve DraftKings gibi eski pazar liderlerinin şimdi zorluklarla karşı karşıya kaldığını görmek biraz ironik geldi. Tahmin pazarları, işletmelerini mal piyasaları olarak sınıflandırıldığı için devlet düzenlemelerinden muaf kalarak onların işlerini yavaş yavaş yerine getiriyor. Bence bu iyi bir şey değil.

Tahmin pazarı kendisi oldukça ilginç bir yenilik. İnsanların politika üzerine bahis yapabilmelerini seviyorum, ancak spor bahislerinin sorunu boyutunun çok büyük olması ve kontrolü kaybetmesi. Bu, sporu ve birçok genç erkeğin hayatını yok edebilir.