Bu rapor Tiger Research tarafından yazılmıştır, 2026 Şubat'ta İran hava saldırıları sonrasında altın fiyatları yükseldi, bitcoin fiyatları düştü. Bitcoin hâlâ "dijital altın" olarak güvenebilir miyiz? Bitcoin'in "bir sonraki altın" olabilmesi için hangi koşulları karşılaması gerektiğini inceleyeceğiz.

Ana Noktalar

- Her coğrafi siyasi krizde altın fiyatları yükselirken, bitcoin fiyatları düşüyor. Altı testten sonra "dijital altın" iddiası hiçbir zaman verilerle doğrulanmadı.

- Ülkeler altın biriktirirken, bitcoin'i rezervlerinden dışlıyor. Yatırımcılar için bitcoin asimetrik bir yapıya sahip: hisse senetleri düşerken bitcoin de düşüyor, ancak hisse senetleri yükseldiğinde bitcoin yükselmiyor. Bitcoin'in güvenli liman statüsü kazanmasını engelleyen üç yapısal asimetri faktörü vardır: türevlerin aşırı miktarı (pazar yapısı), kaldıraçlı işlem yapan ticaretçilerin hakimiyeti (katılımcı yapısı) ve tekrarlayan davranış kayıtlarının eksikliği (davranışsal birikim).

- Bitcoin bir kaçınma varlığı değildir, ancak sınırlar kapanırken ve bankalar çökerken gerçekten işe yarayabilen bir “krizde faydalı varlıktır”.

- Bu üç asimetri daralırsa, Bitcoin altının bir kopyası olmaktan çıkıp tamamen yeni bir “sonraki nesil altın” haline gelebilir. Nesil değişimi ve algoritmik uygulamaların yaygınlaşması, bu süreci hızlandırabilen kritik faktörlerdir.

1. Bitcoin gerçekten "dijital altın" mı?

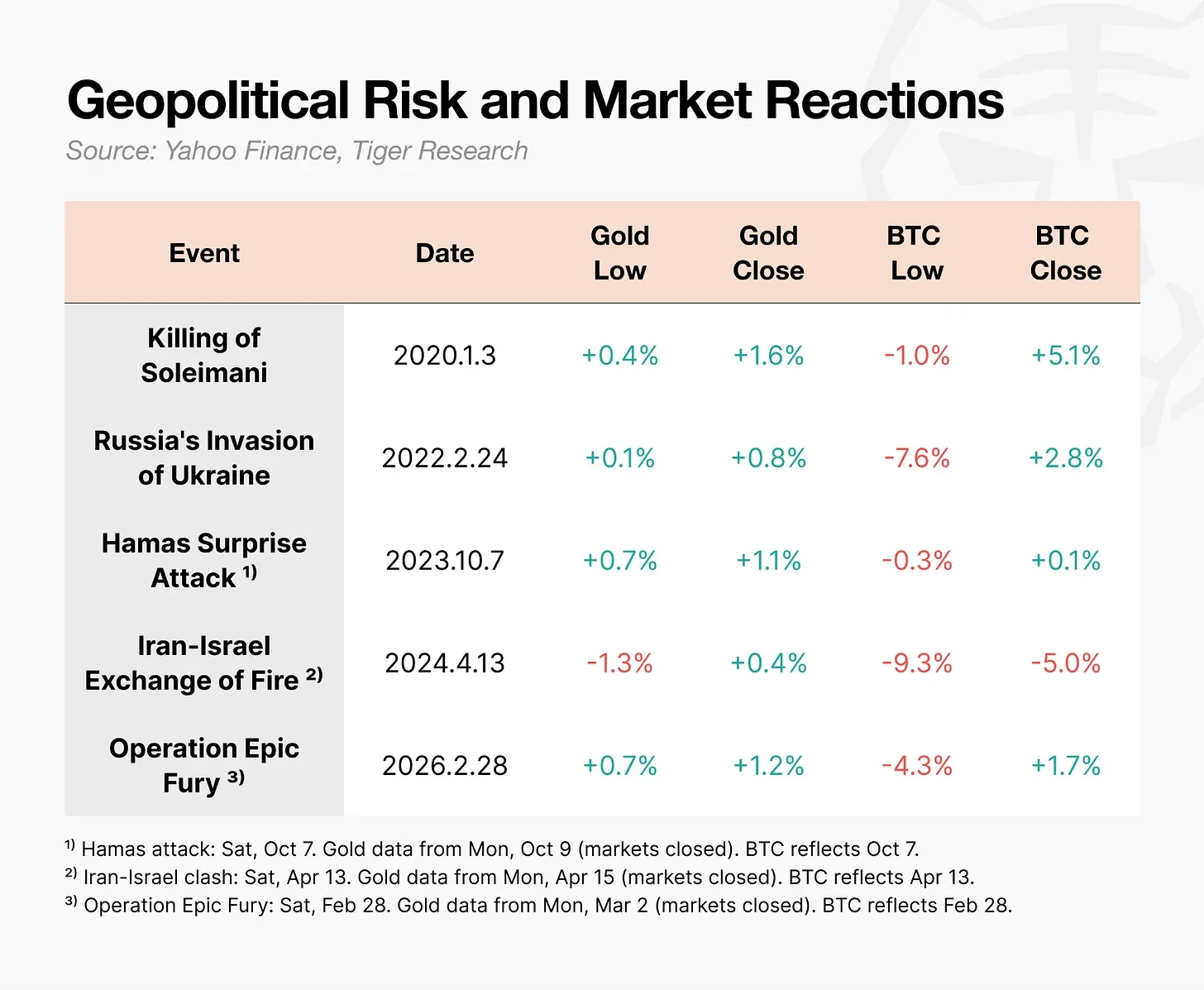

28 Şubat 2026 tarihinde ABD ve İsrail, İran'a hava saldırıları gerçekleştirdi. Operasyonun duyurulmasının hemen ardından altın fiyatı anında yükseldi. Buna karşılık, bitcoin fiyatı aynı gün 63.000 ABD dolarına kadar düştü ve ardından bir gün içinde iyileşti.

Aynı şey, tamamen farklı tepkiler doğurdu.

Savaş gibi coğrafi siyasi şoklar sırasında, bitcoin'in hareketi altına farklıdır.

Bitcoin, ilk düşüşten sonra genellikle hızla geri döner, ancak kaldıraçlı ticaretçilerin zorunlu pozisyon kapatmaları nedeniyle oluşan zincirleme tepkiler, düşüşü daha da derinleştirebilir. İran-İsrail çatışması sırasında Bitcoin fiyatı günlük bazda %9,3 düşüş gösterirken, Ukrayna savaşı sırasında %7,6 düşüş kaydedildi. Buna karşılık, aynı dönemde altın fiyatı tersine yükseldi.

Krizlerde bitcoin genellikle ilk düşen varlıktır, hâlâ ona “dijital altın” diyebilir miyiz?

2. Bitcoin, ülkeler veya yatırımcılar için “dijital altın” değildir.

Bitcoin, "dijital altın" olmak için tasarlanmamıştır. Nakamoto, 2008'de yayınladığı beyaz kağıdın başlığını "Bitcoin: Noktadan Noktaya Elektronik Nakit Sistemi" olarak koymuştur. Amaç, değer saklama aracı olmak değil, bir transfer mekanizması olmaktır.

Bugün bildiğimiz "dijital altın" kavramı, 2020 yılında sıfır faiz ve nicel gevşeme politikaları döneminde popüler hale geldi. Para değer kaybı endişeleri zirveye ulaştığında, bitcoin bir değer saklama aracı olarak dikkat çekti. Ancak pratikte, hem devletler hem de yatırımcılar bitcoin'i "dijital altın" olarak görmadı.

2.1. Egemen Ülkeler: Altın biriktiriyor, ancak Bitcoin'i göz önünde bulundurmuyor

Dünya Altın Kurumu'nun verilerine göre, ülkelerin merkez bankaları yıllardır altın satın almaya devam etmektedir. Ancak hiçbir büyük merkez bankası, bitcoin'i tüm rezerv varlıkları arasına katmamıştır.

Bazıları, ABD'nin 2025 yılında 3 ayda bir idari emirle "Stratejik Bitcoin Rezervi"ni resmen kurduğunu iddia edebilir. Bu emrin metni, "Bitcoin'in sıklıkla 'dijital altın' olarak adlandırıldığını" belirtir. Ancak detaylar tam olarak böyle değildir. Rezerv, suç ve medeni el koyma süreçleriyle ele geçirilen varlıklara sınırlıdır. Hükümet, yeni bitcoinler satın almaz; sadece ele geçirilen bitcoinleri tutar ve bunları satmaz.

Amerikan tahvillerinin çekiciliği azalırken, Avrupa ve Çin aktif olarak altın satın alıyor, ancak bitcoin hâlâ alternatif seçimleri listelerine dahil edilmemiş durumda.

2.2 Yatırımcı: Düşüşte aynı, yükselişte farklı

2025 yılının ikinci yarısı kritik öneme sahip. Nasdaq endeksi tarihi yüksek seviyelere ulaştı, ancak bitcoin Ekim'deki 125.000 dolarlık zirvesinden %30'dan fazla düştü. Bu iki varlık birbirinden ayrılmaya başladı.

Ancak gerçek sorun, kopma değil, yönüdür. Bitcoin, hisse senedi piyasaları düşerken düşer, ancak hisse senedi piyasaları yükseldiğinde yükselmaz. Yatırımcılar için bu en kötü kombinasyondur. Aşağı yönlü riski taşırken yukarı yönlü kazançlardan mahrum kalınan bir varlığa sahip olmak anlamsızdır. Bitcoin, sadece kaçış yeri olarak değil, riskli bir varlık olarak bile çekiciliğini kaybetmiştir.

3. Bitcoin neden "dijital altın" olamadı

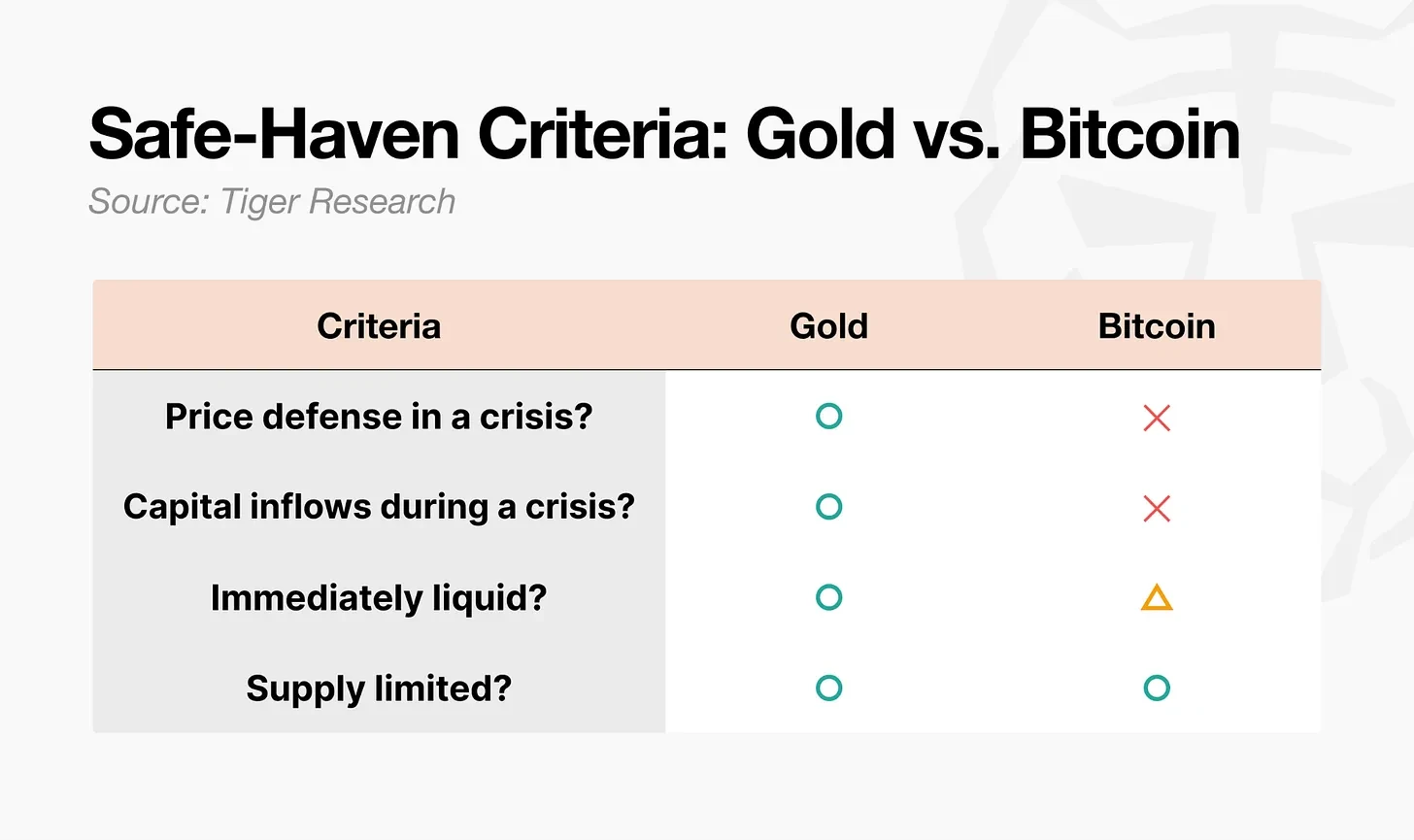

Sığınak varlıkları sadece fiyatları yükselen varlıklar anlamına gelmez. Akademik olarak, bu, aşırı ekonomik durgunluk dönemlerinde diğer varlıklarla ilişkisi sıfıra düşen veya hatta negatif hale gelen varlıklardır. Ana soru, bu varlıkların krizdeki tepkilerinin öngörülebilir olup olmadığıdır. Bu kritere göre, altın ile bitcoin arasındaki fark açıkça görülmektedir.

Altın tüm dört gerekliliği karşılar. Bitcoin açıkça yalnızca birini karşılar: sabit arz. Likidite koşulludur. Kalan iki gereklilik karşılanmamıştır. Bu farkı üç yapısal asimetri açıklar.

- Piyasa yapısı asimetrik: Altın, fiziksel talebi fiyat alt sınırını destekliyor ve vadeli işlem oranları düşük. Bitcoin'in türevler işlem hacmi, spot işlem hacminin yaklaşık 6,5 katıdır ve piyasası 24/7 işlem görür; bu nedenle krizlerde genellikle ilk satılan varlık olur.

- Asimetrik katılımcılar: Altın krizi sırasında alıcılar, merkez bankaları, emeklilik fonları ve egemenlik fonları gibi sabırlı sermayelerdi. Bitcoin piyasasının ana katılımcıları ise kaldıraçlı traders ve hedge fonlarıdır; bu sermayeler tam olarak kriz patlarken ilk olarak çekilenlerdir.

- Davranış birikiminin asimetrisi: “Kriz geldiğinde altın alın” davranış kalıbı on yıllar boyunca tekrarlanarak sabit bir kalıp haline gelmiştir. Bitcoin, aynı güveni kazanmak için zaman gerektirir.

4. Güvenli değil, ancak faydalı olduğu kanıtlandı

Güvenlik açısından, Bitcoin'i "dijital altın" olarak adlandırmak zordur. Ancak krizdeki rolü şüphesizdir.

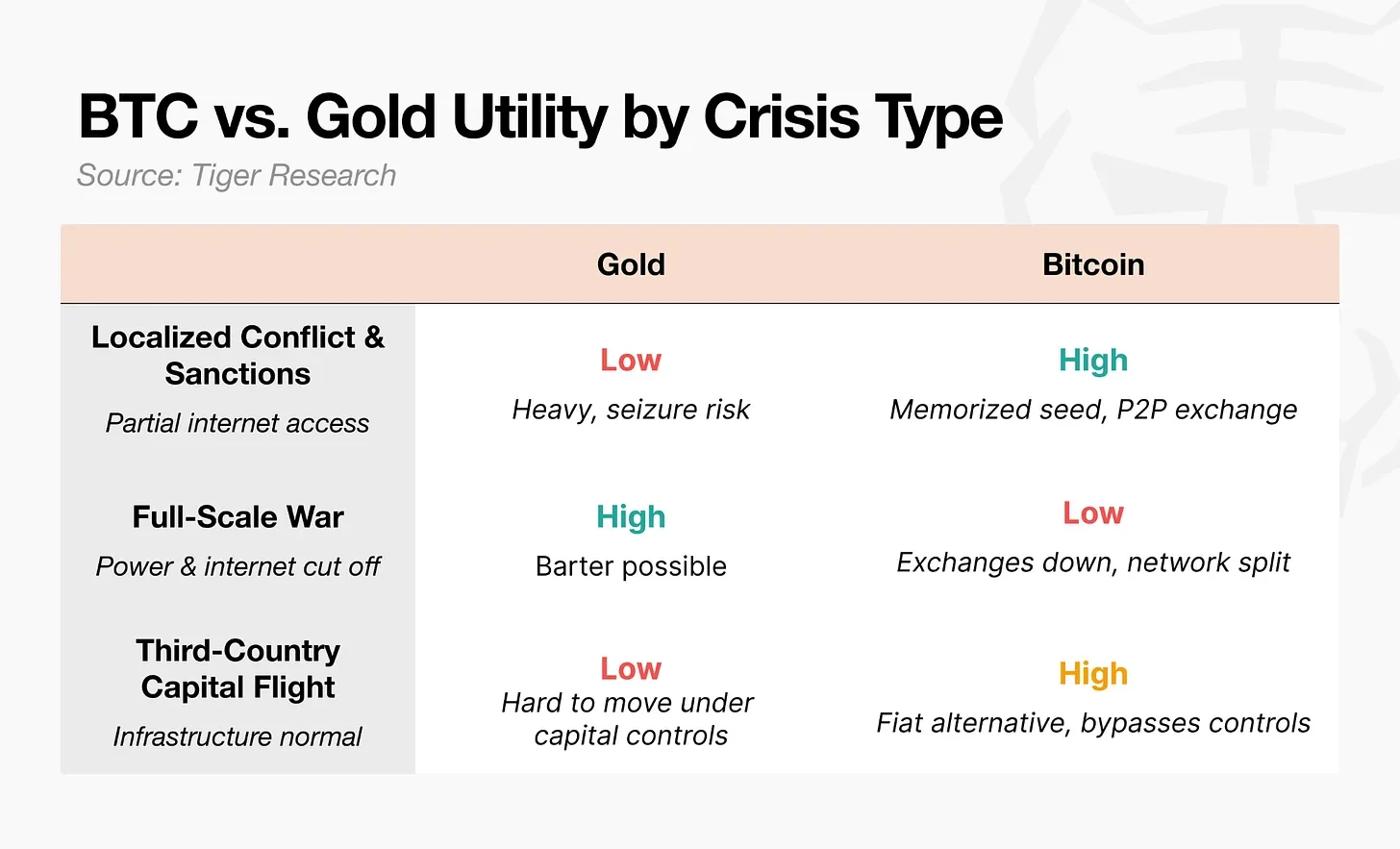

2022 yılında Rusya-Ukrayna savaşının patlak vermesinin hemen ardından Ukrayna Merkez Bankası, elektronik transferleri kısıtladı ve ATM’lerden para çekmeyi sınırladı. Banka şubeleri kapandı ve vatandaşlar kendi tasarruflarını dahi çekeemedi. Bazı mülteciler, bitcoin seed kelimelerinin bulunduğu USB bellekleriyle sınırı geçti. Rapora göre, Polonya’ya vardıklarında, bitcoin’leri yerel para birimine çevirmek için bitcoin ATM’leri veya P2P işlemlerini kullandılar ve yaşam giderlerini karşıladılar.

Birleşmiş Milletler Kaçakçılar Yüksek Komiserliği, yerinden edilmişlere USDC stabilitesi dağıttı ve onların bunları Western Union noktalarında yerel para birimine çevirmelerini sağlayacak bir program başlattı. 2026'daki "Epic Fury" operasyonu sırasında, İran'ın en büyük kripto para borsası Nobitex'in sermayesi, hava saldırılarından hemen sonra %700 artış gösterdi.

Bu örnekler, insanların bitcoin'e yöneliş nedeninin güvenli liman varlık olması değil, finansal sistemin başarısız olduğunda işlev görebilmesi olduğuna işaret ediyor.

Finansal alanda "kaçış varlığı", kriz dönemlerinde fiyatlarının istikrarlı kalmasını sağlayan varlıklardır. Bu, kriz sırasında kullanılabilen varlıklar kavramından farklıdır. Bitcoin açıkça savaş dönemlerinde aktarım ve transfer fonksiyonel değeri sunar, ancak kendi fiyatını garanti edemez. Gerçekten kaçış varlığı oluşturan, pratiklik değil, fiyat davranışının öngörülebilirliğidir. Bitcoin ilkini sağlar, ancak ikincisini garanti edemez.

5. Bitcoin’in “Sonraki Nesil Altın” Senaryosu

Her krizde, bitcoin'in hareketi altına tamamen ters düşer. Hem devletler hem yatırımcılar, onu "dijital altın" olarak görmemiştir. Ancak sınırlar kapanmış ve bankaların kapalı olduğu bölgelerde, bitcoin'in pratikliği göz ardı edilemez. Bu potansiyel göz önüne alındığında, eğer bu üç asimetri faktörü azalırsa, "bir sonraki nesil altın" yoluna açılır.

5.1 Pazar Yapısında Dönüşüm

Türev ürünlerin işlem hacmi, spot işlem hacminin 6,5 katına ulaşmış ve her krizde zincirleme satışlara neden olmuştur. Son dönemde vadeli işlem pozisyonları azalmış ve fiyat belirleme mekanizması, spot ve ETF'lere doğru bir kayma göstermektedir. Ancak gerçek test, kaldıraç oranlarının bir sonraki ayaklanmada yeniden inşa edilip edilmeyeceğidir.

5.2. Katılımcıların Aktarımı

2024 yılında spot ETF onaylandıktan sonra kurumsal sermaye akına başladı ve bitcoin ana akım finansal bir varlığa dönüştü. Ancak bu, bir paradoksa yol açtı: Kurumsal yatırımcılar, bitcoin'i portföylerine ne kadar çok dahil ederse, riskten kaçınma duygusu arttıkça, bitcoin o kadar çok hisse senetleriyle birlikte satılmaya başlıyor. Bitcoin'in erişilebilirliği arttı, ancak bağımsız fiyat dalgalanması kayboldu. İşte finansalizasyon paradoksu.

Altın ETF'leri de yaygın hale geldi, ancak krizlerde altın, "krizde satın alma" olarak yarım yüzyıldan fazla bir süredir süregelen bir model nedeniyle hisse senetlerine ters hareket eder. Bu paradoksu kırmak için katılımcı yapısı, kaldıraçlı işlemcilerden sabırlı sermayeye doğru dönüştürülmelidir.

Dikkat edilmesi gereken bir değişken: nesil değişimi. Z nesli gerçek bir serveti miras alıp yönetmeye başladığında, altın hâlâ ebeveynlerinin güvenli limanı olabilir. Bu neslin ilk yatırım hesabı menkul kıymet hesabı değil, kripto para borsasıdır. Varlıklarla ilk temasını bitcoin yapan nesil için kriz anında doğuştan bitcoin’i altın yerine tercih edebilir. Bu katılımcı dönüşümü belki de kurumsal kararlarla değil, nesil davranışlarındaki değişimle başlamıştır.

5.3 Davranış Birikimli Dönüşümü

Nixon şoku sonrası altın için “krizde satın alma” modeli yaklaşık 50 yıl boyunca şekillendi. Bitcoin de aynı süreye mi ihtiyaç duyacak? Değil. Bu ABD-İran çatışması, altıncı testti ve sonuç yine aynıydı: Gün içinde düşüş, ardından geri dönüş. Bu modelin tekrarlanmasıyla, insanlar giderek daha çok “düşer ama her zaman geri döner” inancını güçlendiriyor.

Daha önemli olan değişken algoritmadır. Günümüzde, bitcoin işlem hacminin büyük bir kısmı yapay zeka ajantları ve algoritmik ticarettir. “Krizde bitcoin al” stratejisi bu algoritmaların içine gömüldüyse, bu desen insan davranışlarının birikimi olmadan oluşabilir. Bu durumda, güven insanlardan önce kodda kurulur.

Bitcoin şu anda “dijital altın” değil. Ancak piyasa yapısı, katılımcı bileşimi ve davranış kalıpları, zaten kanıtlanmış faydalarının üzerine değişirse, “bir sonraki nesil altın” olma potansiyeline sahip. O, altının bir kopyası değil, tamamen yeni bir kategori doğuşu.