Yazar: Odin

Derin Akış TechFlow

Derin Akış Öne Çıkar: Küresel VC'ler "Projeye değil, insana yatırın" diye bağırıyor, ancak Chicago Üniversitesi verileri acı gerçekliği ortaya koyuyor: Yatırımcılar en kötü kararları, kurucuların eğitim geçmişine aşırı güvenerek veriyor.

Bu diploma tapınması, her yıl endüstriye milyonlarca dolarlık kayıplar yaşatıyor. Daha ironik olanı, gerçekten insanları yatırıma yönlendiren Thiel ve YC, CV’lere değil, kurucu ile fikrin oluşturduğu karmaşık bütüne bakıyor. Kripto yatırımcıları için bu, sadece prestijli üniversitelerin mezunlarına pattern-matching yapan kurumları dikkatli izlememizi hatırlatıyor.

Uzun zaman önce, Shockley Semiconductor'den sekiz araştırmacı, San Francisco'da genç bir bankacı Arthur Rock'un ofisine girdi. Bu "İhanet Eden Sekizli", rekabetçi bir şirket kurmak istediğini öne sürdü. Rock, onlarda yetenekli ancak yer bulamayan özel bir öfkeyi gördü ve onlara finansman sağlamak için harekete geçti; bu da Fairchild Semiconductor'in kurulmasına yol açtı — şirket, genellikle Silicon Valley'in tohumunu eken kurum olarak kabul edilir. İşte Rock, bu ilk takipçisi, nasıl ilk modern sermaye yatırımcısı haline geldi hikayesidir.

Rock, on yıldır süren inancı, girişim sermayesinin çekirdeğinin yetenekli insanları desteklemek olduğunu söylüyor. İyi bir yönetim ekibinin, mevcut pazarı terk etmek zorunda kalsa bile, iyi fırsatlar bulabileceğini sıkça belirtiyor.

Onun meslektaşları farklı bir görüşe sahip. Kleiner Perkins'ten Tom Perkins teknolojiye odaklanıyor ve bunun özgün olup olmadığını, alternatiflerden açıkça daha iyi olup olmadığını soruyor. Fairchild'de pazarlama yaptıktan sonra Sequoia'yı kurmuş olan Don Valentine ise piyasaya düşkün. 1980'lerin ortalarında Sequoia, Cisco'ya erken yatırım yapmayı düşünürken, çoğu meslektaşı reddetti; kurucu ekip zayıf olarak görülüyordu. Valentine yine de yatırım yaptı, çünkü ağ pazarı o kadar büyüktü ki, ortalama bir ekip bile büyük miktarda cihaz satabilirdi.

Bu üçlü, ABD sermaye yatırımı alanındaki üç farklı felsefeyi ortaya çıkardı; ancak Rock, kültürel savaşta galip geldi. "Serme yatırım insana dayalı bir iştir" sadece harika bir slogan değil, aynı zamanda kurucuları hikâyeye merkezi koyuyor. Eğer bir kurucuya sermaye satıyorsanız, tam olarak bunu duymak istiyorlar.

Ama gerçekten bu kadar basit mi? "İnsan işi" denilen şey aslında nasıl görünür?

Davranışsal uyum

Şu anda neredeyse tüm sermaye yatırım şirketleri kuruculara öncelik veriyor.

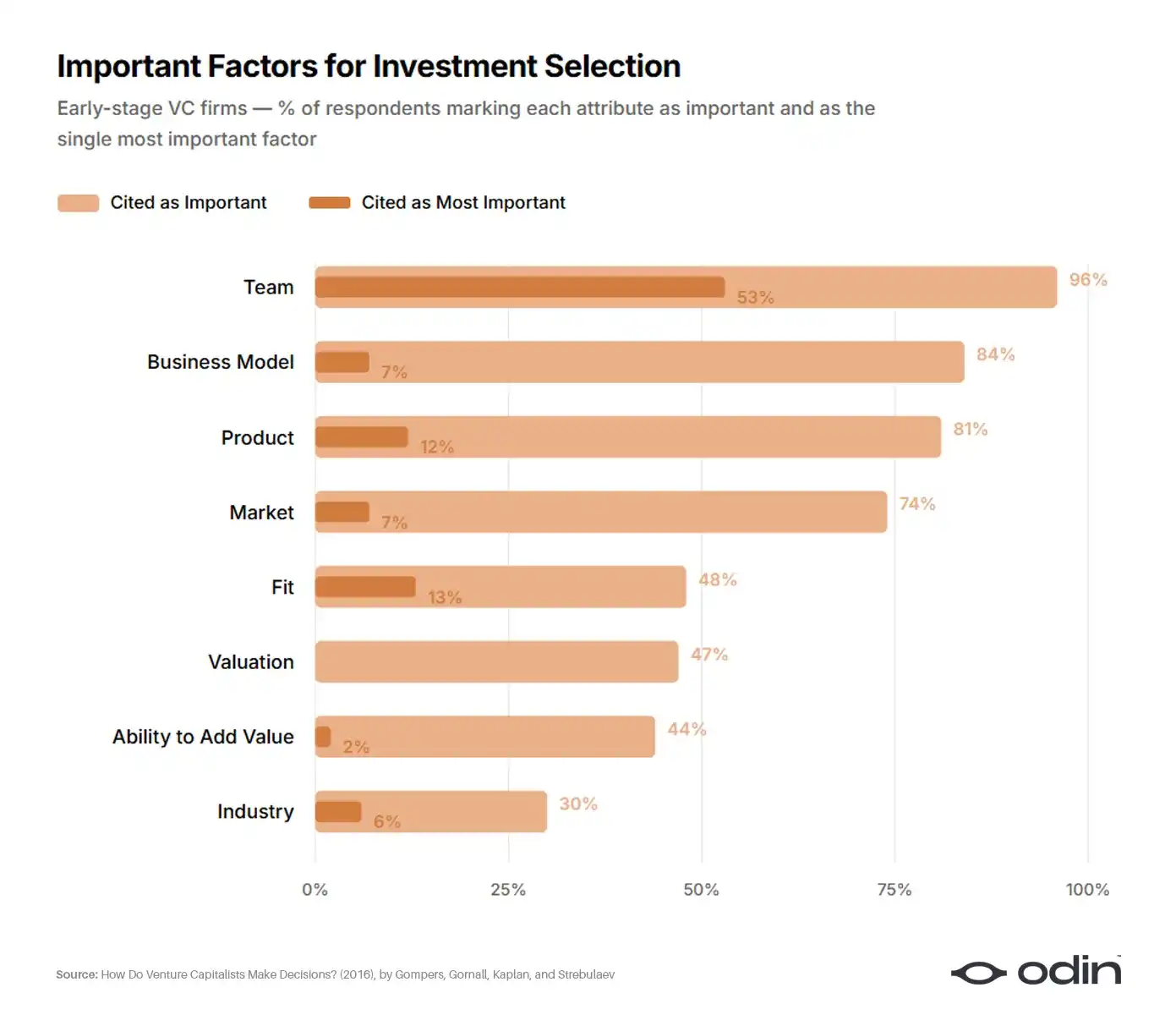

2016 yılında dört ekonomist (Paul Gompers, William Gornall, Steven Kaplan ve Ilya Strebulaev), karar alma süreçlerini anlamak amacıyla 681 şirketin 885 risk sermayecisini inceledi. Bu araştırma, sektördeki karar alma süreçlerine yönelik en kapsamlı analizdi ve Perkins ile Valentine'in felsefesine nihai karar vermiş gibi görünüyordu.

Erken dönem katılımcıların yaklaşık %53'ü kurucuyu işlem seçimi için en önemli tek faktör olarak belirtti. İş modeli ve ürün (Perkins'in geleneksel alanı) yaklaşık %10 tarafından seçildi. Pazar ve sektör (Valentine'in odak noktası) yaklaşık %6 tarafından seçildi. Geri kalanlar değerleme, fonlarla uyum ve yatırımcının kendi katma değeri üzerinde dağıldı.

%96 (%92) risk sermayesi firması, ekibin önemli bir faktör olduğunu düşünüyor; %56 (%55) ise ekibin başarı (başarısızlık) için en önemli faktör olduğunu belirtiyor. Takım, tüm alt örneklerde en önemli faktör olmakla birlikte, erken aşamalı ve IT risk sermayesi için özellikle kritik öneme sahip.

—— Risk Sermayesi Yatırımcıları Nasıl Karar Verir?, Gompers, Gornall, Kaplan ve Strebulaev

Anketin diğer cevaplarına bakıldığında, yatırımcıların %9'u herhangi bir finansal göstergeden yararlanmadığını kabul ediyor; bu oran erken dönem yatırımcılarda %17'ye çıkıyor. Niteliksel yargıya bu kadar bağımlı bir sektör, değerlendirme kriterlerini ve sonuçları nasıl takip edileceğini düşünmelidir.

Maalesef, cevap hâlâ belirsiz vaatlerden ibaret—en iyi kuruculara yatırım yapın, ancak bunun ne anlama geldiğini veya nedenini açıklamıyor.

Araştırmalar, sermaye sağlayıcıların karar alma süreçlerini yansıtmada yetersiz olduğunu göstermektedir. Kontrollü deneylerde dahi dikkate alınan bilgi miktarı büyük ölçüde azaltıldığında, sermaye sağlayıcılar kararlarını nasıl aldıkları konusunda derin bir anlayışa sahip değildir.

——İncelemelerin Eksikliği: Yatırım Fonları Kendi Karar Süreçlerini Gerçekten Anlıyor mu?, Andrew Zacharakis ve G. Dale Meyer

Bu nedenle, kurucu öncelikli sermaye yatırımı yaklaşımı, önyargılar ve diplomasizmle işlenmiş tembellik düşüncesi salgınına yol açmıştır. Bu, performans düşüşüne ve sıklıkla görülen dolandırıcılık ile ihmal skandallarına yansımıştır.

Milyar dolarlık boşluk

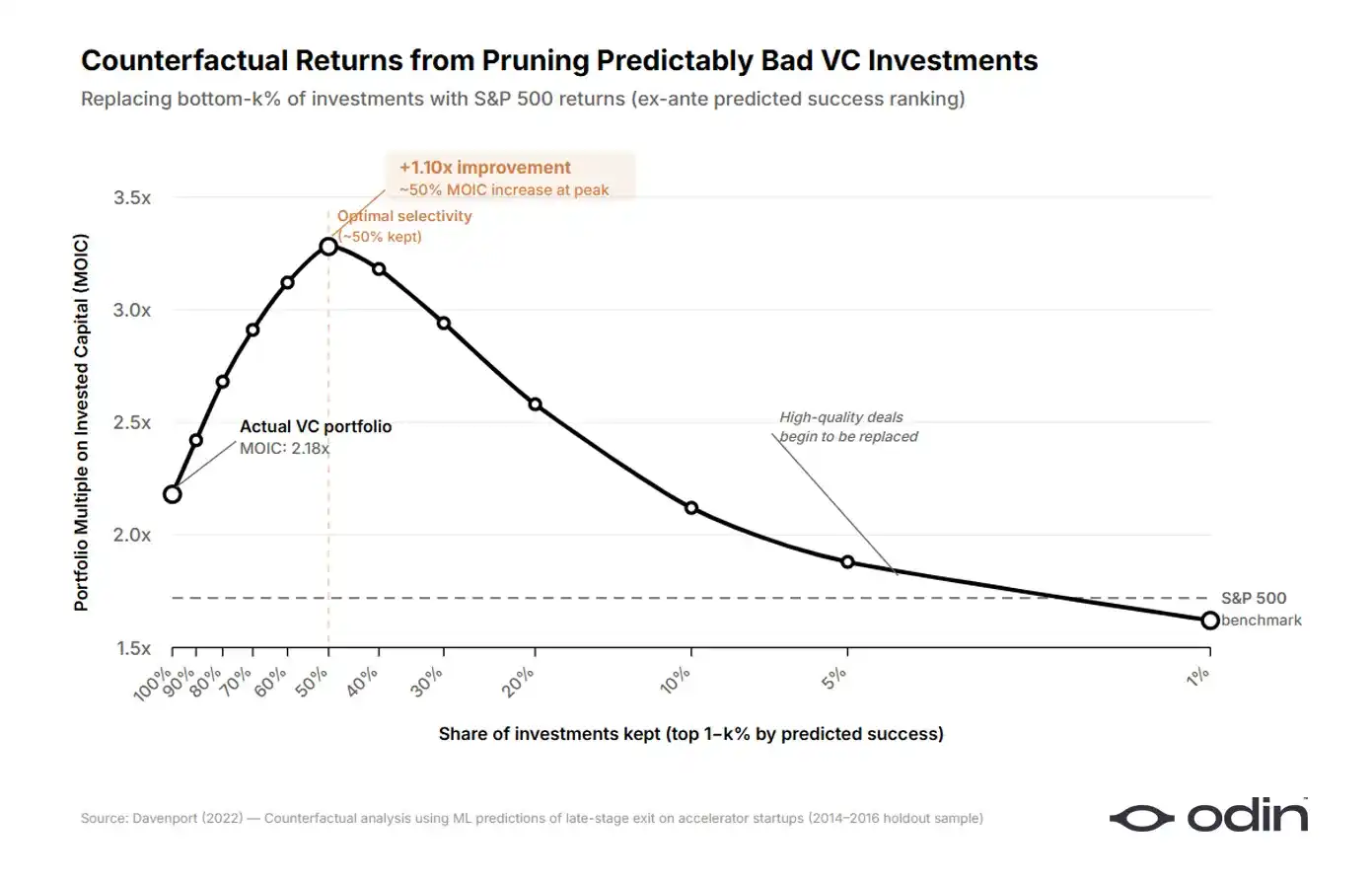

2022 yılında Chicago Üniversitesi Booth İşletme Okulu ekonomisti Diag Davenport, bu aşırı basitleştirilmiş tutumun endüstriye verdiği zararı hesapladı.

Davenport, 9 milyar doları aşan taahhüt sermayesini temsil eden 16.000'den fazla girişim şirketi veri seti üzerinde bir makine öğrenimi modeli oluşturdu. Modeli, yatırımcıların karar verirken mevcut olan bilgilerle eğitti ve şunu sordu: Risk sermayesi yatırımcılarının gerçekleştirdiği yatırımların ne kadarı, aynı paranın standart halka açık piyasa alternatiflerine yatırılmasıyla karşılaştırıldığında önceden belirlenebilirdi? Cevap yaklaşık yarısıydı.

Davenport, en kötü yarısını kaldırıp sermayeyi açık piyasa seçeneklerine yeniden yönlendirerek, sermaye yatırımı getirilerinin örnekte %7 ila %41 daha yüksek olabileceğini buldu. Verilerinde bu, 9 milyar doların üzerinde önlenmesi mümkün olan kayıplara denk geliyor. Dış seçeneklere kıyasla kötü yatırımların maliyeti, spread olarak yaklaşık 1000 baz nokta.

Davenport, hangi girişimlerin en iyi yatırım olacağını tahmin eden bir algoritma ve hangilerinin en kötü yatırım olacağını tahmin eden başka bir algoritma geliştirdi. Her modelin kullandığı sinyalleri karşılaştırdığında, garip bir desen ortaya çıktı. İyi sonuçlara dayalı algoritma ürün özelliklerine dayanırken, kötü sonuçlara dayalı algoritma kurucu arka planına büyük ölçüde bağlıydı. Yatırımcılar iyi kararlar aldığında, fikirlere daha dikkatli bakıyorlardı. Kötü kararlar aldıklarında ise, takıma daha dikkatli bakıyorlardı.

Aşırı ağırlıklandırma testi için Davenport, yalnızca kurucu eğitimi verilerini kullanan ayrı bir model oluşturdu ve tam modelde aynı derecede umut veren iki şirketin, yalnızca eğitim modelindeki performans farklılıkları nedeniyle farklı yatırım sonuçları alıp almayacağını sordu. Model, yatırımcıların eğitimi sistematik olarak aşırı ağırlıklandırdığını ve en kötü performans gösteren girişimlerde bu aşırı ağırlıklandırmayı en çok yaptıklarını gösterdi.

Yatırımcılar, kurucu öncelikli dünya modelinin doğru olduğuna inanıyor gibi görünüyor. Bu, yatırımcıların tahmin edici özelliklere dikkat etmemesine ve hiçbir zaman dikkate alınmayan veya öğrenilmeyen geri bildirim döngülerinin devam etmesine neden olabilir; bu, Hanna ve diğ. (2014) tarafından sunulan model ve kanıtlarla uyumludur.

——Öngörülebilir Kötü Yatırımlar: Risk Sermayesi Yatırımcılarından Kanıtlar, Diag Davenport

Davenport'ın makalesi, yatırımcıların öngörülebilir kötü yatırımlara (kaçırılan hatalar) ve öngörülebilir fırsatları kaçırmaya (kaçırılan hatalar) neden olacak şekilde yüzeysel kurucu özelliklerine aşırı ağırlık verdiğini gösteren artan sayıdaki benzer sonuçlara sahip araştırmaların bir parçasıdır.

Bu, yapısal bir açıklamaya sahiptir; sermaye yatırımında "başarı", uzak bir çıkıştan ziyade artımlı finansmanla daha kolay ölçülebilir; yatırım kararları basit bir onaylama alıştırmasına dönüşürse finansman sürtünmesi azalır.

Sektör, bir zamanlar sermaye toplama yeteneğinin kendisinin mükemmel bir kurucu özelliği olduğunu ikna etti; bu mantık döngüsel hale geldi. Yatırımcılar, bir sonraki turu en çok toplayabilecek kurucu prototipinde model eşleştirme yapmaya başladılar, bu da böyle bir prototipin sermaye kazanmasını kolaylaştırdı ve modeli pekiştirdi. Sonuç olarak, getiri kalitesi genel olarak düştü, ancak sermayenin hızı (ve ücret gelirleri) arttı.

Bu döngü, ekonomist Daniel Kahneman tarafından açıklanmıştır; o, basit ve tutarlı fikirler doğru teşviklerle uyumluysa, karmaşık meslek sahipleri bile, açıkça kötü sonuçlar üretmesine rağmen, bu fikirlere kapılacağını belirtmiştir.

Belirli bir adayla ilgili yargılarımızı sarsması gereken başarısızlık istatistikleri, bunu yapmadı. Tahminlerimizi yumuşatmamızı da gerektirmeliydi, ancak yapmadı. Tahminlerimizin rastgele tahminlerden neredeyse daha iyi olmadığını genel bir gerçek olarak biliyoruz, ancak her özel tahminin geçerliymiş gibi hissediyor ve harekete geçiyoruz.

——Dikkat! Güvenin Tehlikeleri, Daniel Kahneman

İyi yatırımcının paradoksu

Bu ilginç bir bulmaca yaratır. Veriler, aşırı ağırlıklandırılmış kurucu özelliklerinin, özellikle en kötü performans gösteren işlemlerde, daha kötü yatırım kararlarına yol açtığını gösterir. Ancak sektördeki bazı en başarılı şirketler aynı zamanda en agresif kurucu öncelikli olanlardır.

Founders Fund, başkaları önce istemeden önce olağan dışı insanları desteklemek için yirmi yıl harcadı. Peter Thiel, üniversite diploması olmayan genç girişimciler için Thiel Fellowship'ı da kurdu ve bu, inanılmaz başarı hikâyeleri doğurdu.

Y Combinator, mükemmel kurucuları tanıma prensibi üzerine yirmi yıl boyunca çalıştı. Aslında, bu program, sermaye yatırımcıları için alternatif bir sinyal kaynağı sağlayarak sermaye yatırımındaki diplomaçılığı azaltmıştır.

Eğer kurucu öncelikli düşünce sadece sistematik bir patolojiyse, bunu en çok benimseyen şirketler en kötü performansı göstermelidir. Bunun yerine, en iyi olanlardır.

Cevap aslında oldukça basit. İyi yatırımcılar "kurucuya öncelik" dediğinde, tüm endüstrinin yüzeysel yorumlarından çok daha karmaşık bir şey kastediyorlar.

Büyük kişi hatası

Kurucuyu başarıyı öngörülebilir bir özellik listesine indirgeme arzusu, büyük insanlar teorisinin modern bir ifadesidir; başarıların nasıl bu özellikleri şekillendirdiğini göz ardı ederek, tarihin doğuştan büyük olan bireyler tarafından şekillendirildiğine inanmak.

Güçlü performans geçmişi olan başarılı bir şirket? Lider, vizyoner, karizmatik ve güçlü iletişim becerilerine sahip gibi görünür. Zorluklar yaşayan bir şirket? Aynı lider, tereddütlü, yanıltıcı veya hatta kibirli gibi görünür.

——Halo Etkisi, Phil Rosenzweig

Örneğin, Elon Musk gibi bir endüstriyel girişimci, çok sayıda alan arasında süper akıcılık, disiplin ve kararlılık hikayeleriyle yatırımcıların katı teknoloji kurucularına yönelik beklentilerini şekillendirdi. Bu yüzden, yatırımcılar ilk kurucularda bunları arıyorlar; Musk'ın bu özelliklerin zamanla kazandığını fark etmeden, diğerlerinin aynı şeyi yapma şansını ortadan kaldırıyorlar.

Ayrıca, Thiel'in Harvard'dan ayrılan Mark Zuckerberg'e yaptığı yatırımı da göz önünde bulundurun. Bugün, bu yatırım genellikle Thiel'in erken aşamada mükemmel kurucuları tanıma yeteneğinin bir örneği olarak alıntılanır. Ancak çağdaş kayıtlar, Thiel'in Facebook'u, erken dönem çekiciliği ve Zuckerberg'in çevrimiçi kimlik sorunlarını belirli bir şekilde çerçevelendirme seçimini çekici bulduğunu göstermektedir.

Zuckerberg çiçek teslimatı startup'ı yapıyorsa, Thiel onda ne bulurdu? Hayal etmek zor. Thiel'in aradığı sihir, üniversite sosyal ağı nasıl çalışmalı fikri ve Zuckerberg'in buna verdiği özel biçimdir.

Gerçekten de, Andrew Ross Sorkin'in DealBook zirvesinde Peter Thiel, kurucuları nasıl değerlendirdiği sorulduğunda, cevabı Facebook örneğiyle uyumluydu.

Fikirleri, ticari stratejileri ve teknolojiyi insanlardan çok fazla ayırmam. Bunların hepsi bir tür karmaşık paket işlem.

——Peter Thiel, Founders Fund ortak kurucusu

O, kurucunun kalitesini, kurucunun araştırdığı fikirlerin kalitesini değerlendirmeden değerlendiremez. O, kurucunun onu nasıl şekillendirdiğini anlamadan fikirleri değerlendiremez. İkisi birbirinden ayrılamaz.

Çözülmesi gereken sorunlar

Akademik çevrelerde de tamamlayıcı bir argüman geliştirildi. 2022 yılında Business Design of Entrepreneurship dergisinde yayımlanan bir makalede, Stockholm School of Economics ve Politecnico di Milano'dan Mattia Bianchi ve Roberto Verganti, girişimcilik sistematik olarak bir sorunu çözme faaliyeti olarak yanlış anlaşılmıştır; aslında temel olarak bir sorunu keşfetme faaliyetidir.

Çerçevelerinde, kurucuların en önemli yaratıcı eylemi, çözülmesi değerli bir sorunu tanımlamaktır. Diğer tüm unsurlar, pitch deck, pazar girişi planı veya ürün rota haritası, bu ilk tanımın kalitesinden kaynaklanır.

Sorunları sadece keşfetmek yerine bir tasarım eylemi olarak görmek, tasarım uygulamasının potansiyel etkisini genişletir—yaratıcı çözümler üretmekten yaratıcı sorunlar üretmeye kadar. Tahminsel bir şekilde sorunları yeniden tanımlamak, olağan dışı sorun ifadelerinin beklenmedik çözüm yollarını açabileceği için devrimci yeniliklerin başka bir kolu olur. — Bianchi ve Verganti, “Bir Sorunu Çözmeye Değer Olarak Tasarım Yapan Girişimci”

Eğer bu çerçeve doğruysa, jockey ile at arasındaki temel ikili ayrım yanlıştır. Kurucuları, seçtikleri sorunu ve bu soruyu anlamak için kullandıkları özel çerçeveyi göz önünde bulundurarak değerlendirmek gerekir. Fikirler de izole şekilde değerlendirilemez, çünkü bunlar kurucuların on yıl sonra dünyanın nasıl olacağına dair inançlarının maddeleşmiş ifadeleridir. İkisi birbirini açıklar; bunları ayrı ayrı değerlendirmeye çalıştığını iddia eden yatırımcılar, her ikisini de başarısızlıkla değerlendirirler.

Meyvelerinden onları tanıyabilirsiniz

Spark Capital'ın Nabeel Hyatt, bu kombinasyon yaklaşımını iyi bir şekilde ifade etti. Gerçek bir uygulayıcı ile sadece birçok kriteri yüzeyde karşılayan kurucuları nasıl ayırt edebileceğiniz sorulduğunda, cevabı şaşırtıcı derecede doğrudur.

Birinin bir sahtekâr mı yoksa gerçek bir icraatçı mı olduğunu anlamak için elindeki şeylere bakarız. Bir ürünün veya web sitesinin görünümüne bakarak bir şirketi değerlendirip, "Bu kişi 15 milyon dolarlık çek almalı" demedim. Ürünü incelersiniz, sonra ürünün arkasındaki kişiyi ürün üzerinden anlarsınız." — Nabeel Hyatt, Spark Capital Ortakı

Ürün, kurucuların hevesinin bir yansımasıdır ve onların yargı yeteneğini, önceliklerini ve çözmeyi seçtikleri sorunları derinlemesine yansıtır.

Bir ürünü dikkatlice incelemeyen "yatırımcım" diyen biri ya yüzeysel modellerde yatırıyor ya da çekicilik ve kişisel cazibe üzerinde yatırıyor. Bunlar, öngörülebilir şekilde kötü yatırımlar elde etmenin tam olarak alışkanlıklarıdır.

Sam Altman, 2016'da Keith Rabois ile Khosla Ventures zirvesinde başvuru filtreleme heuristiğini paylaşırdı:

Bulduğumuz en zor tanımlanabilir özellik kararlılıktır. Arada dikkat ettiğimiz birkaç konu daha var: vizyonun netliği, iletişim becerileri ve fikirlerin görünmeyen zarafeti; bunları çok dikkatli bir şekilde inceleyeceğiz. Bunlar her zaman doğru şekilde değerlendirebileceğiniz şeyler değildir, ancak genellikle oldukça fazla veri elde edilebilir ve kararlılık kadar tanımlanması zor değildir." — Sam Altman, Y Combinator eski başkanı

O, kurucunun harikasını değil, fikrin harikasını söyledi; bu, "açıkça görülmez" olarak sınırlıydı ve bu da kurucunun yeni bir sorun seçtiğini gösteriyor. Ayrıca, o sorunu nasıl algıladıklarını ve nasıl ifade ettiklerini gösteren vizyonun netliği var. Elbette, bu sürece olan kararlılıkları da var.

Bianchi ve Verganti'nin dilini kullanarak, o, çözülmesi değer bir sorunun tasarlayıcısı olarak kurucudur.

Bir damlada tüm deniz

Yatırımcılar, yatırımcı olduklarını söylediğinde, muhtemelen iki farklı anlam ifade ediyorlar.

İlk tür, kurucunun neye zaman ayırdığından daha çok, kökeni, geçmişi, çekiciliği ve önceki finansman başarıları gibi özelliklerin sinyal verdiğini düşünür. Temelde, bu, kurucuların sıralanabilir değiştirilebilir ürünler olduğunu savunur. Bu, Davenport'un verilerinin en doğrudan şekilde çürütüldüğü versiyondur.

İkinci, daha nadir versiyon, değerlendirilen şeyin insanlar ve fikirlerin benzersiz bir alşemik karışımı olduğuna inanmaktır. Yatırımcının işi, sorunun seçimi, çözümün biçimi ve ekibin karakteri gibi tüm unsurları bir araya getirerek tam bir resim oluşturmaktır. Sadece bu şekilde, onlar önlerindeki fırsatı tam olarak algılayabilirler.

İkisi de aynı kelimeleri kullandığı için kolayca karıştırılabilir. İkisi de destekleyici dil ve insan potansiyelini kutlayan ifadeler kullanır. İlk olan tembeldir ve endüstri standardı tarafından tamamen ödüllendirilir. İkincisi zordur, sıklıkla yanlış anlaşılabilir ama daha kaliteli yatırımlara giden yoldur.

Argüman, yatırımcıların niteliksel ekip analizini bırakıp Perkins ve Valentine yöntemine geri dönmeleri gerektiği değildir. Sonuç, ekibin yaptıkları şeyin bağlamından ayrılmadan etkili bir şekilde değerlendirilemeyeceğidir ve bunu yapmaya çalışmak, yatırımcıların sorunlu desen eşleştirme modellerine girmesine neden olur.

Bu yüzden girişimcinin temel birimi hem kurucu hem de fikir değil, bunların birleşimidir. Yatırımcılar, ikisini de aynı anda görebilmek ve bunları tek bir varlık olarak değerlendirebilmek için yeterince uzakta durmalıdır.

Eskiden jockey mi at mı sorusuna takılmak yerine, yatırımcının görevi centaur'u tanımlamaktır.

Not: 2009 yılında yayınlanan bir makale, IPO sırasında liderlik ekibini veya çekirdek ürünü değiştiren şirketlerin sayısını analiz ederek, şirketleri değerlendirirken fikirlere daha fazla odaklanmayı destekleyen kanıtlar sunmuştur. Ancak bu, VC'lerin genellikle halka açık hale gelmeden önce yeni üst düzey yöneticileri getirdiği bir dönemi kapsar ve artık ilgili görünmemektedir.

Odin ile mobil cihazınızda sermaye yatırım şirketinizi işletin.