Özgün|Odaily星球日报(@OdailyChina)

Yazar|Wenser (@wenser 2010 )

Bu gece yarısı, Strateji 2026 Q1 Finansal Sonuç Telefon Toplantısı resmen sona erdi ve Q1 Finansal Sonuçları resmen duyuruldu. Bu sayede, 818.300 BTC elinde bulunduran “endüstrinin kalbi”nin gerçek işleyişi tekrar piyasa önüne serildi; 12,54 milyar dolarlık net zarar rakamının ardında, BTC fiyatı bir süre 62.000 dolar seviyesine kadar düştü, 63.400 BTC sürekli olarak artırıldı ve STRC boyutu 8,5 milyar dolara ulaştı.

Elbette, finansal rapor ve Michael Saylor'ın dış açıklamalarının en çok ilgi çeken kısmı, "Strateji veya bölen ödemek için BTC'nin bir kısmını satmak" ile ilgili açıklamalardır. Bu haberden etkilenerek, Q1 performansı piyasa beklentilerinin altında olsa da, sermaye piyasaları bunu olumlu karşılamış ve Strategy hissesi %3 artış göstermiştir.

Odaily Yıldız Günü, Q1 mali raporundaki ana noktaları ve gelecekteki potansiyel noktaları aşağıdaki gibi özetlemiştir.

Strateji'nin Q1 sayfa defteri: Net kayıp 12,5 milyar dolar, BTC ödemesi için satış olasılığı dışarıda bırakılmıyor

Birinci vurgu: BTC satmak artık imkânsız değil, bir seçenek.

Q1 finansal raporunu ve telefon görüşmesini detaylı incelediğinizde, Strategy, işlevsel ön görülerde ve KPI açıklamalarında tekrar tekrar şu ifadeye yer veriyor: “Dönüşümlü tahvillerin vadesi dolduğunda veya iade edildiğinde ve normal hisseler haline dönüştürülmüyorsa, şirket bu yükümlülükleri yerine getirmek için yeterli nakit elde etmek amacıyla normal hisseleri veya bitcoinleri satmak zorunda kalabilir.”

Q1 sonuna kadar Strategy'nin uzun vadeli net borç tutarı 8,17 milyar dolar, tercihli hisse senedi iade değeri 10 milyar dolar, nakit tutarı ise yalnızca 2,21 milyar dolar. Aynı zamanda şirket, tercihli hisse senedi teminatlarını (mevcut STRC yıllık faiz oranı %11,5) sürekli olarak ödemek zorunda ve bu teminatları finanse etmek için normal hisse senedi ihracı yapmaya başlamıştır. Eğer BTC fiyatı ileride de baskı altında kalırsa ve bu da finansman kapılarını kapatırsa, varlıkları satarak borçları ödemek teorik bir varsayımdan gerçek bir olasılığa dönüşecek ve bu durum piyasa üzerinde etki yaratacaktır.

Strateji kurucusu Michael Saylor belirtti, “Bu adım, bu modelin (bakiye doğrulama ile Bitcoin varlıklarının şirket finansal sistemlerinde hissedarlara dönüş sağlayabileceğini) başarıyla gerçeklendiğini piyasaya iletmek içindir.”

Geleneksel şirketlerin "KPI göstergelerinden" farklı olarak, Strategy kendi KPI sistemini geliştirdi; bunlar arasında BPS (Bir Hisse Başına Bitcoin), BTCYield (%9,4), BTC Gain (63.410 BTC) ve BTC$ Gain (BTC dolar cinsinden kazanç 4,97 milyar dolar) yer alıyor (Odaily星球日报 notu: Yukarıdaki veriler 3 Mayıs itibarıyla güncellenmiştir). Ancak açıklayıcı notta, bu göstergelerin borçları, öncelikli hisselerin öncelikli temizleme haklarını dikkate almadığı, yatırım getirisini temsil etmediği, adil değeri yansıtmadığı ve "BTC dolar kazancı pozitif olurken şirketin büyük adil değer kayıpları yaşayabileceği" belirtiliyor. Aslında Strategy'nin Q1 performansı bu mekanizmayı doğruluyor: KPI'ya göre 4,97 milyar dolar BTC dolar kazancı gösteriliyor ancak GAAP ölçütüne göre 14,46 milyar dolar gerçekleşmemiş kayıp kaydediliyor. Bu KPI sisteminin temel işlevi, gerçek mali durumu yansıtmak değil, sermaye piyasası hikayesini sürdürmektir. Daha açık ifade edersek, Strategy'nin sermaye piyasalarında sıkça kullandığı yöntem "kayıp olayını mutluluk gibi sunmak" veya "sadece iyi haberleri vurgulamak" şeklindedir.

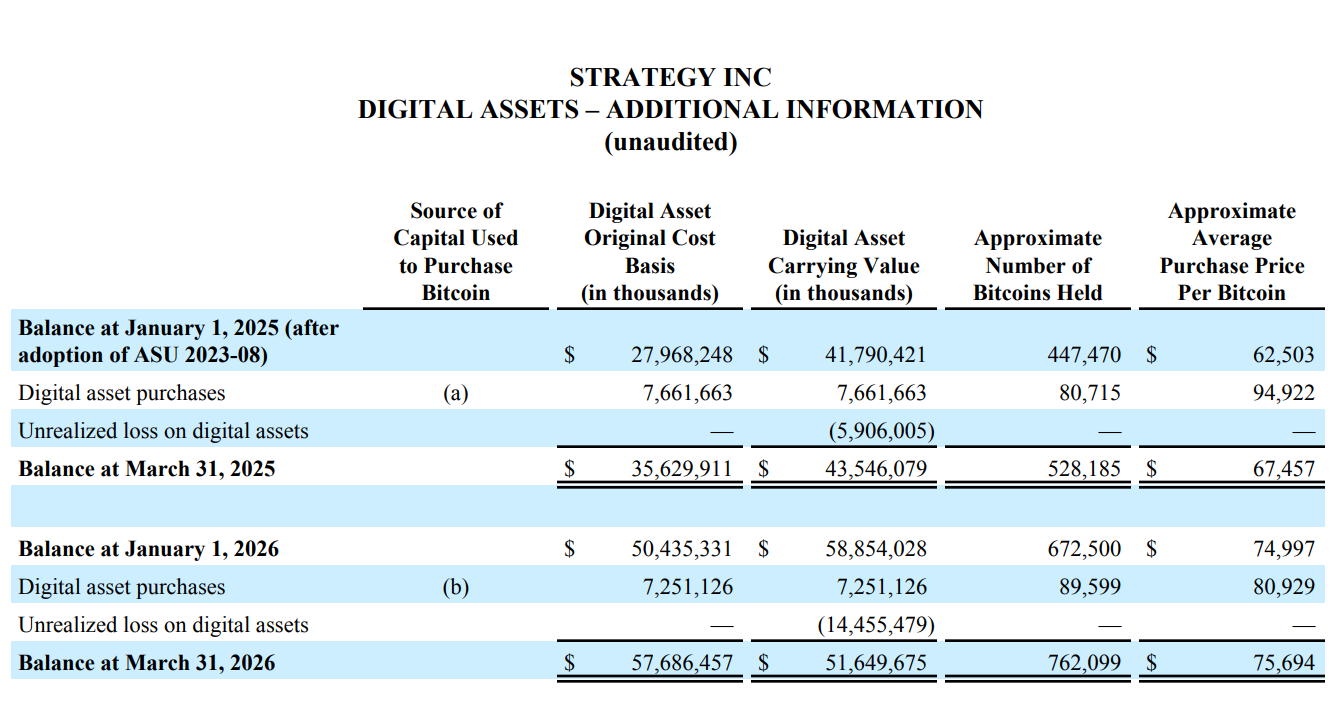

2026年5月3 itibariyle Strategy, 818.334 BTC tutarında sahiptir ve yıl başından bu yana %22 artış kaydetmiştir. Ancak Q1 mali raporunda 12,54 milyar dolarlık net zarar kaydedilmiştir; bu zararın neredeyse tamamı dijital varlıkların gerçeklenmemiş kayıplarından (14,46 milyar dolar) kaynaklanmaktadır; 818.334 BTC'nin toplam maliyet tabanı 61,81 milyar dolar olup, bu da yaklaşık 75.537 dolar/btc ortalama satın alma fiyatı anlamına gelmektedir. Dikkat çekici olan, Q2'de piyasa son reboundu sayesinde 8,3 milyar dolarlık değer artışı elde edilmesidir.

İkinci vurgu: Q1'de BTC alımına 7,25 milyar dolar harcandı, ancak BTC'nin dönem sonu muhasebe değeri 7,2 milyar dolar azaldı

Sadece sayısal alım satım açısından bakıldığında, Strategy'nin Q1 faturası "hem kaybetmediniz, hem de kazanmadınız" diyebileceğiniz bir durumda.

Finansal rapor verilerine göre, Strategy Q1, 89.599 BTC satın aldı ve 7,25 milyar dolar harcadı, ortalama fiyat yaklaşık 80.929 dolar oldu. Ancak BTC'nin düşüşü nedeniyle dijital varlıkların defter değeri yıl başındaki 58,85 milyar dolar değerinden 51,65 milyar dolara düştü ve yaklaşık 7,2 milyar dolarlık net azalma yaşandı.

Sıkıntılı piyasada sürekli olarak kaldıraç kullanarak (finansman + temettü) BTC'ye alttan girmek, bu sonuç oldukça iyi sayılır.

Üçüncü vurgu: AI'nın Strateji üzerine etkisi objektif olarak mevcuttur, yazılım iş gelirleri tamamen kenara itilmiştir.

Resmi olarak, Strateji, gelir yapısında yazılım abonelik hizmetleri geliri, lisans geliri ve ürün desteği geliri gibi unsurların bulunmasıyla birlikte, bir “Yapay Zeka ile desteklenen işletme analiz yazılımı şirketi” olarak kendini tanıtmaya devam ediyor.

Ancak yapısal karşılaştırmaya göre, Strategy Q1 yazılım toplam geliri sadece 124,3 milyon ABD doları, brüt kârı ise sadece 83,35 milyon ABD dolarıdır; BTC pozisyonunun 64,1 milyar ABD doları değerine kıyasla, bu 500'ün üzerindeki çeyreklik gelir farkı, AI'nın büyük gelişim çağında AI ile biraz bile ilgili olan yazılım işlerinin tamamen kenara itildiğini piyasaya açıkça göstermektedir.

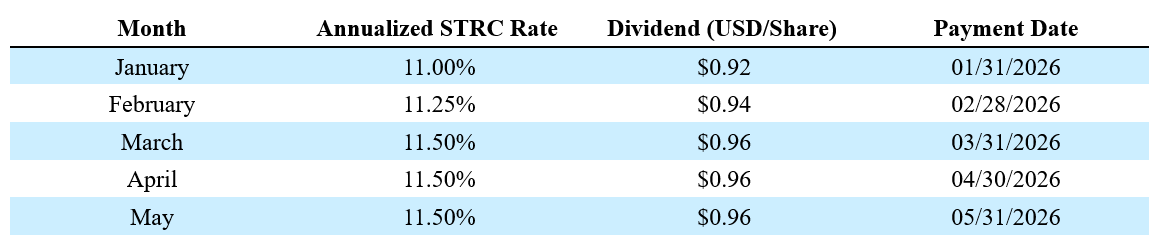

Dörtüncü vurgu: STRC, 9 ayda 8,5 milyar dolarlık bir piyasa değeriyle en dikkat çekici hizmet oldu.

STRC, Strateji için "finansman aleti" olarak, düşüşte devam eden ayı piyasasında "kurtarıcı kırık çubuk" gibi bir pazar performansı sergiliyor.

Şu anda, STRC (Değişken Faiz Serisi A Sürekli Tercihli Hisse) 9 ay içinde 8,5 milyar dolarlık bir boyuta ulaşarak dünyadaki en büyük kapitalizasyonlu tercihli hisse haline geldi. Yıl başından bu yana Strategy, STRC aracılığıyla 5,58 milyar dolar topladı ve bu da %189'luk bir büyüme anlamına geliyor.

Ayrıca, Strategy, STRC'nin Şarpe Oranının 2,53, volatilitesinin yalnızca %3 ve günlük ortalama işlem hacminin 375 milyon dolar olduğunu gösteriyor. Bu, STRC'nin düşük volatilite, yüksek getiri ve yüksek likiditeye sahip bir sabit gelir ürünü olarak geleneksel finans piyasalarında yeni bir BTC rezerv destekli varlık türü ortaya çıktığını anlamına geliyor.

Beşinci vurgu: Q1 ve Q2 finansman yapısında büyük dönüşüm, STRC finansmanın ana savunucusu oluyor

Raporlarda, Strategy'nin Q1 döneminde tamamladığı 7,37 milyar dolarlık finansman kapsamında MSTR genel hisseleri ATM 5,3 milyar dolar, STRC ise 2,07 milyar dolar katkı sağladı ve bu oranlar yaklaşık %72 ile %28 oldu; ancak Q2'ye (1 Nisan - 3 Mayıs) girildikten sonra bu yapı tersine döndü—STRC, 3,51 milyar dolarlık finansman miktarını sağlarken, MSTR yalnızca 810 milyon dolar oldu.

Bu, hisse senedi finansman açıklarının giderek daraldığını ve stratejinin BTC artırımını sürdürmek için sabit getiri sağlayan tercihli hisselerden daha fazla bağımlı hale geldiğini anlamına gelir.

Ayrıca, STRC'nin parlak performansı ve güçlü sermaye çekici gücü göz önünde bulundurularak, Strategy, bu "gelir odaklı yatırım ürününü" geleneksel finans piyasalarında da desteklemektedir. Şirket şu anda STRC yarım aylık temettü ödemesi önerisi başlatarak, temettü ödeme döngüsünü kısaltmayı ve böylece daha fazla sermayenin satın alma sürecine katılmasını hedeflemektedir.

Altıncı Vurgu: Strategy, ilk kez geçmiş getiri birikimli kaybını yaşıyor

Geleneksel finansal piyasalarda, karın devretmesi, bir şirketin kuruluşundan bu yana elde edilen tüm net kârlardan tüm temettü ödemeleri çıkarıldıktan sonra kalan birikimdir; yani bir şirketin “para çantası”dır.

1989 yılında kurulduğundan beri 2025 yılının sonuna kadar geçen otuz yılı aşkın işletme deneyimiyle Strategy, o dönemde 6,32 milyar dolar birikmiş kâra sahipti; ancak bu yılın ilk çeyreğinin sonunda bu rakam pozitiften negatife döndü ve 6,47 milyar dolar birikmiş zarar bıraktı.

Bu, ASU 2023-08 standardının (Odaily Planet Daily notu: Bu standart, 2025'ten itibaren halka açık şirketlerin BTC'yi adil değerle ölçmeyi ve fiyat değişikliklerini doğrudan gelir tablosuna dahil etmeyi zorunlu kılan) doğrudan bir sonucudur; ancak geleneksel finansal piyasalarda yaygın olarak kullanılan GAAP açısından bakıldığında, Strategy'nin üç on yıldan fazla bir süredir birikmiş toplam kârı, bir çeyreklik BTC düşüşüyle tamamen silinmiştir.

Elbette, düşüş varsa yükseliş de vardır; BTC'nin sonraki fiyatları tekrar yükseliyorsa, bu sayı negatiften pozitife dönebilir. Bu göstergenin, kripto varlıkların geleneksel finansal varlıklara kıyasla yüksek riskli ve yüksek dalgalı olduğunu tekrar vurguladığını görüyoruz.

Yedinci vurgu: STRC merkezli DeFi ekosistemi inşa ediliyor

Strateji Q1 finansal raporunda, Apyx ve Saturn gibi DeFi protokollerinin 270 milyon doların üzerinde STRC varlığını çektiği belirtiliyor; 150 milyon dolarlık STRC varlığı, Prevalon, Strive ve Anchorage gibi halka açık şirketler tarafından kurumsal varlık rezervlerine eklenmiştir.

Başka bir deyişle, STRC, tekil tercihli hisse senedi finansman aracından, kripto para piyasası zincir üzerindeki bir ekosistemin temel teminat varlığına dönüşmektedir. Eğer STRC'nin sermaye piyasaları ve kripto ekosistemi üzerindeki çekiciliği artmaya devam ederse (Odaily星球日报 notu: Geleneksel finans piyasaları veya kripto piyasaları ne olursa olsun, sabit getiri yatırım alanında oldukça çekicidir), STRC, zamanla MSTR'yi (geleneksel tercihli hisse senedi) aşacaktır.

Elbette, kazançlarla birlikte kayıplar da gelir; STRC'nin ağırlığının artması, Strateji'nin temettü ödeme kapasitesini daha da zorlar ve piyasa riskinin yayılma çapını genişletir.

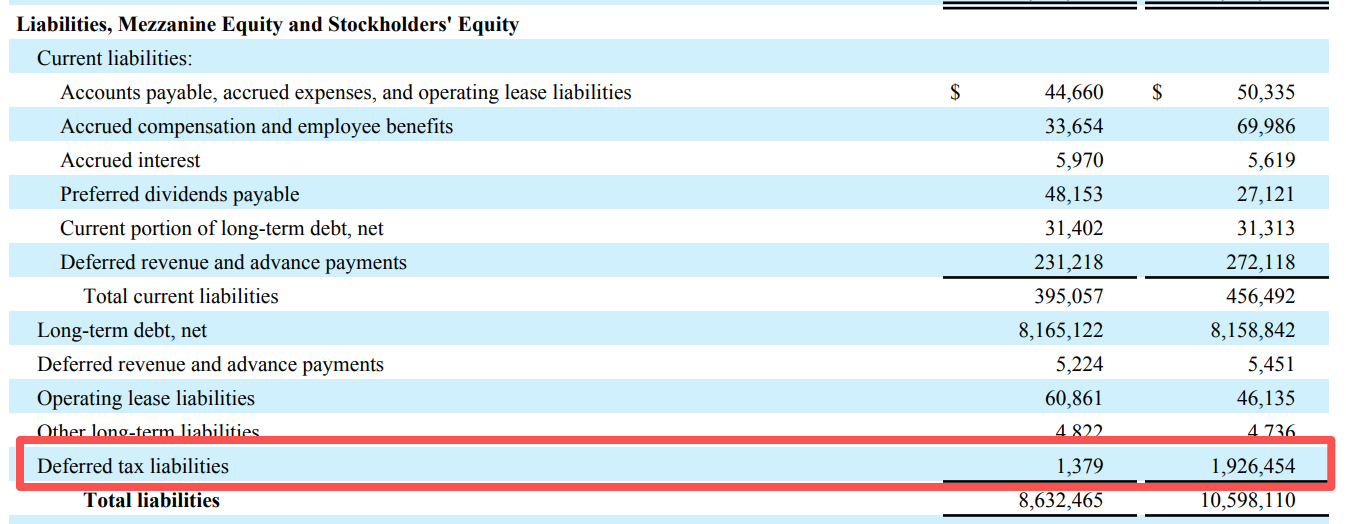

Önemli Nokta 8: Vergi indirim hakkı mevcut, ancak önümüzdeki 10 yıl boyunca kullanılmayacak.

İşletme verilerinin dışında, Strategy Q1 gelir tablosu gecikmiş vergi yükümlülüklerindeki büyük değişikliklere de değinmiştir.

Tablo verilerine göre, Strateji'nin gecikmiş vergi yükü, yıl başındaki yaklaşık 1,93 milyar ABD dolarından Q1 sonunda yalnızca 1,38 milyon ABD dolarına düşerek neredeyse sıfıra indi.

Diğer bir deyişle, Strategy daha önce işletme kârından kaynaklanan yaklaşık 1,93 milyar dolarlık bir “tahakkuk eden vergi”ye sahipti; ancak BTC'deki düşüş nedeniyle oluşan işletme kayıpları nedeniyle şirketin varlık ve pasif tablosunda bu ödenmemiş vergi, “gelir vergisi geliri” olarak kaydedildi. Ayrıca, Strategy Q1'in 14,46 milyar dolarlık gerçeklenmemiş kaybı teorik olarak verginin bir kısmını düşürmeye yetecektir; yani şirket, işletme kayıpları nedeniyle ödenmesi gereken vergiyi azaltmış ve bu da “vergi kalkanı” oluşturmuştur.

Ancak bu vergi kalkanı, Strategy'in gelecekte gerçek bir vergilendirilebilir kâra sahip olduğu durumda geçerli olacak, ancak on yılın üzerinde vergilendirilebilir kâr olmayacağını belirtiyor. Başka bir deyişle, Strategy, BTC'nin düşüşü nedeniyle 1,9 milyar dolarlık bir "vergi indirimi avantajı" elde etti, ancak gelecekte vergilendirilebilir kârın olmayacağından dolayı bu avantajın büyük olasılıkla yararlanamayacak.

Son olarak, Strategy ile ilgili hisseleri satın almanın dışında, “Strategy, yıl sonuna kadar Bitcoin satıp satmayacak?” tahmin olayı hizmete açılmıştır ve şu anda “Evet” olasılığı %44 olarak bildirilmektedir.