Editör Notu: Piyasalar, savaş dönemine ait kayıpları hızla telafi edip tarihi zirvelere yaklaşırken, "risklerin temizlendiği" bir anlatı yeniden öne çıkıyor. Ancak bu makale, sadece hisse senedi piyasalarına bakarak mevcut gerçek ortamı yanlış yorumlamak kolay olduğunu hatırlatıyor.

Borç ve ham petrolün sunduğu sinyaller uyumsuz: Faizlerin yükselmesi ve yüksek petrol fiyatları, enflasyonun hâlâ dayanıklı olduğunu, Fed'in politika alanının sınırlı olduğunu ve coğrafi çatışmaların henüz tam olarak çözülmediğini gösteriyor. Buna karşılık, hisse senedi piyasası aynı anda düşük enflasyonu, faiz indirimlerinin yeniden başlamasını, maliyetlerin kontrol altında olduğunu ve çatışmaların hafiflemesini fiyatlandırıyor; bu, oldukça ideal bir varsayım kümesidir.

Yazar, bu yükselişin daha çok momentumdan ziyade temel verilerden kaynaklandığını düşünüyor. "Fırsatı kaçırmamak" davranışının tetiklediği fiyat hareketleri kısa sürede gerçeklikten sapabilir, ancak nihayetinde makro değişkenler tarafından belirlenen aralığa geri dönmek zorundadır.

Farklı varlık sınıfları arasında bir ayrılık olduğunda, gerçek risk genellikle kimin doğru veya yanlış olduğunda değil, bu ayrılığın nasıl düzeltileceğindedir. Şu anki sorun, piyasanın iyimser olup olmadığı değil, bu iyimserliğin verilerin öncesine ulaşmış olup olmadığıdır.

Aşağıda orijinal metin yer almaktadır:

Kural 2: Tek bir yöndeki aşırı dalgalanmalar, genellikle karşı yönde aşırı bir tersine dönüşe neden olur. — Bob Farrell

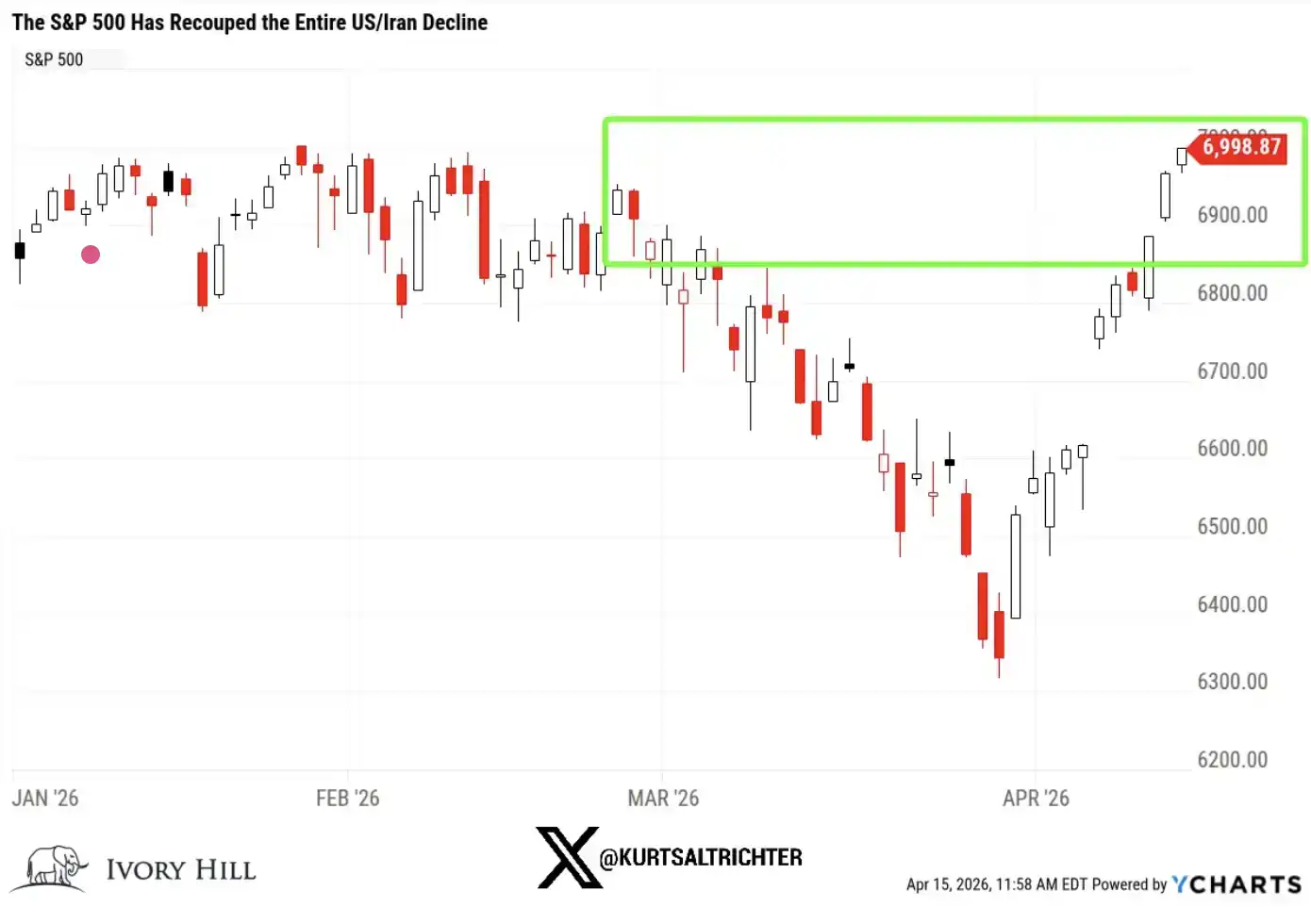

S&P 500 endeksi, ABD-İran çatışması sırasında kaybedilen tüm kayıpları tamamen geri kazandı. Dün itibarıyla, endeks 27 Şubat'tan (İran'a ilk saldırıdan bir gün önce) %1 daha yüksek ve rekor seviyesinden yalnızca %1 önde.

Sadece 10 işlem günü içinde, pazar bir tam döngü tamamladı.

Düzgün söyleyeyim, eğer şu anda sadece hisse senedi piyasasına bakıyorsanız, her şey gibi görünüyor ki "sağlığa kavuştu". Savaş patlak verdi, piyasa düştü, ardından hızla geri döndü ve her şey normal hale geldi, herkes ileri doğru yürümeye devam etti.

Ancak bakış açımızı genişletirsek, bu gerçekleşmekte olan gerçek durum değildir.

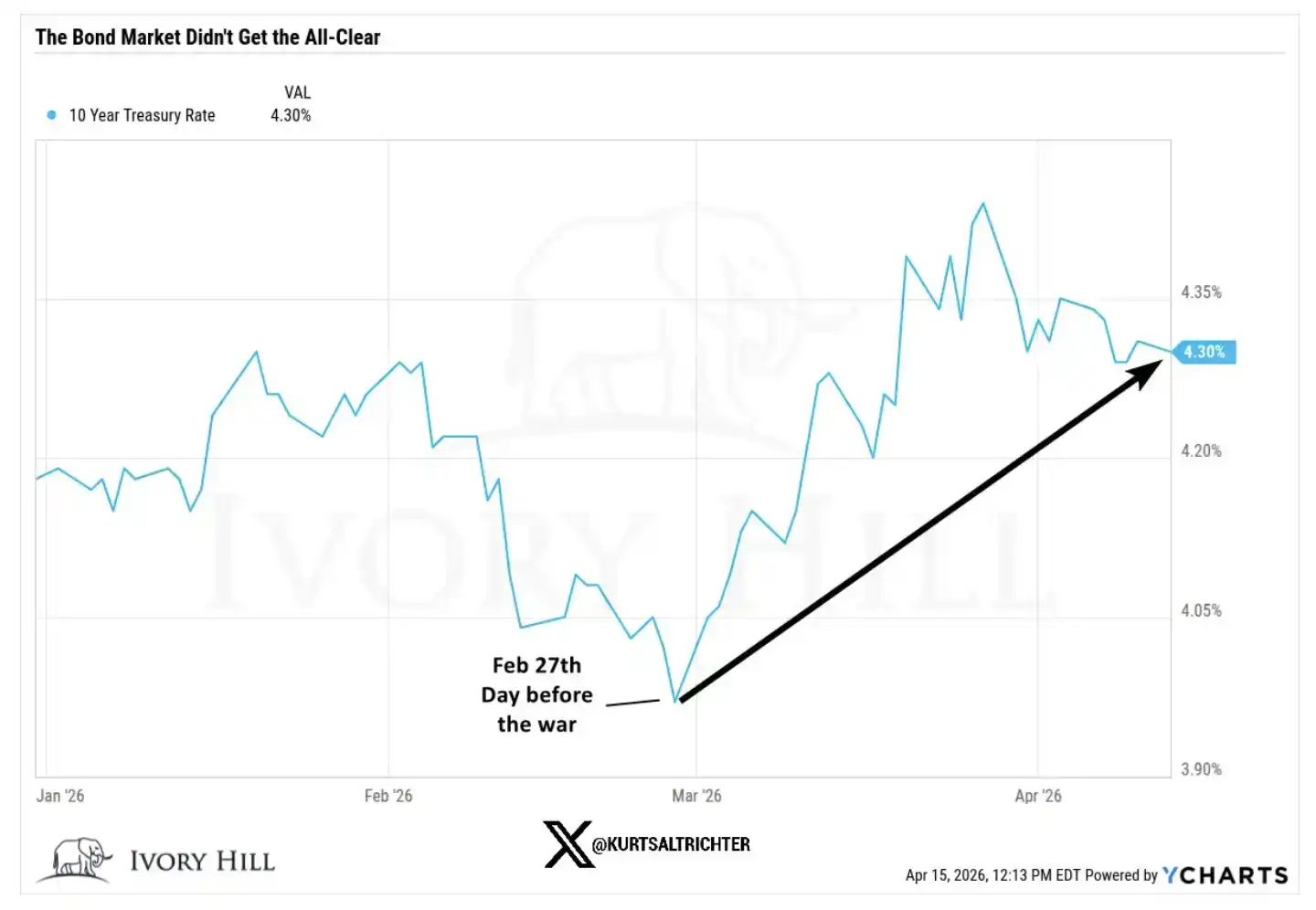

Borç piyasası bu yükselişi doğrulamadı.

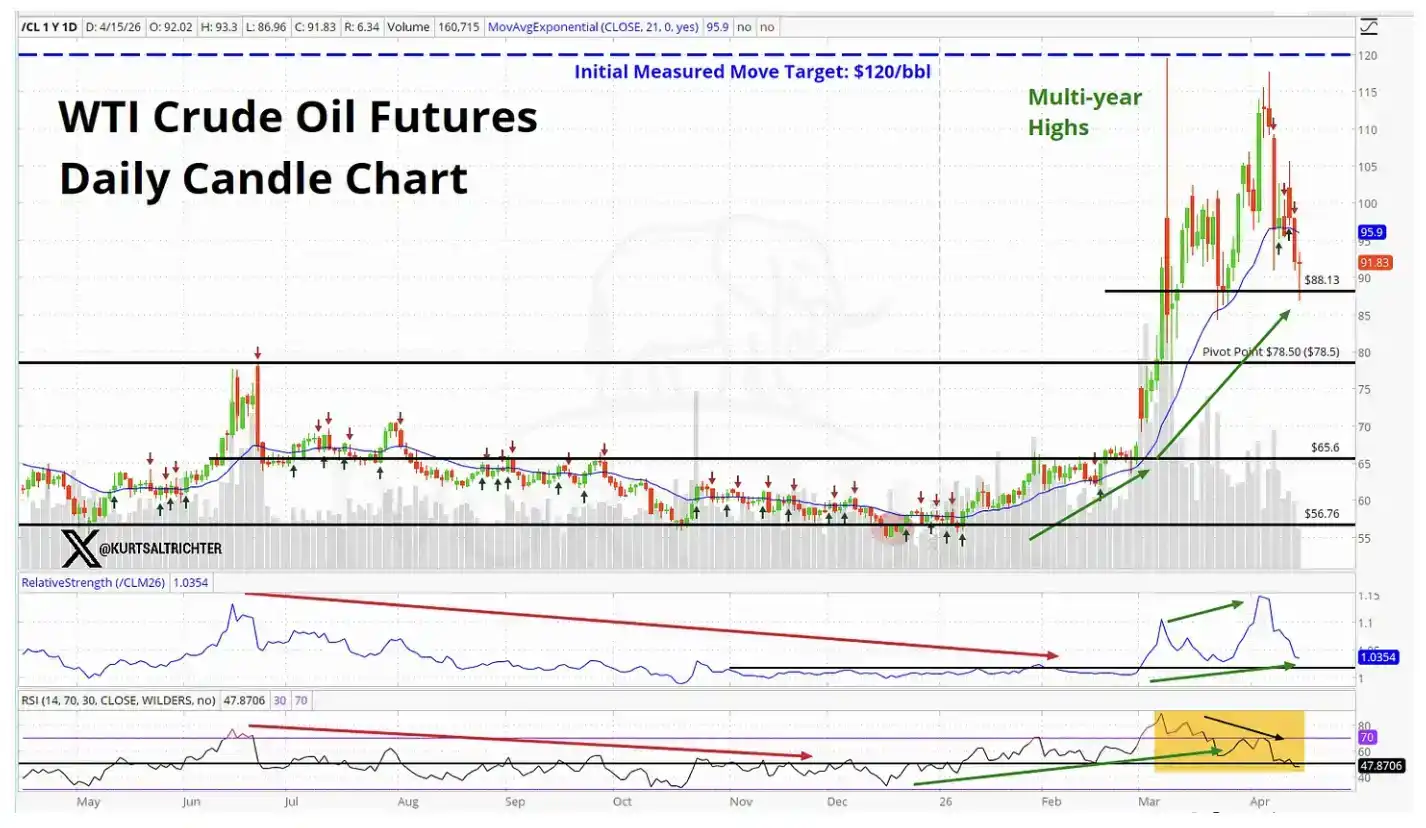

Petrol piyasası da bu yükselişi doğrulamadı.

İki en önemli küresel pazarın hisse senedi piyasasından farklı bir hikâye anlattığı anda, bu göz ardı edilemez bir sinyaldir.

Peki, şu an borsa neyi fiyatlandırıyor?

S&P 500'un savaş öncesi seviyesinin üzerinde durması için piyasa aslında şu birkaç şeyi aynı anda inanmalı:

Mevcut petrol fiyatı, tüketimi gerçek anlamda baskılayacak düzeyde değildir.

Amerika Birleşik Devletleri Federal Rezerv, ısınan enflasyon verilerini göz ardı ederek faiz indirimi yapmaya devam edecektir.

Yüksek hammadde ve taşıma maliyetleri, şirketlerin kar marjını etkilemeyecek.

Orta Doğu çatışması, altı ay içinde yeterince yakın çözüme ulaşacak ve risk oluşturmaz hale gelecek.

Belki de şeyleri gerçekten böyle ilerleyecektir. Bunun mümkün olmadığını söylemiyorum. Ancak bu, oldukça agresif bir öncül kümesidir ve mevcut tahvil ve ham petrol piyasalarından gelen veriler bu varsayımları desteklememektedir.

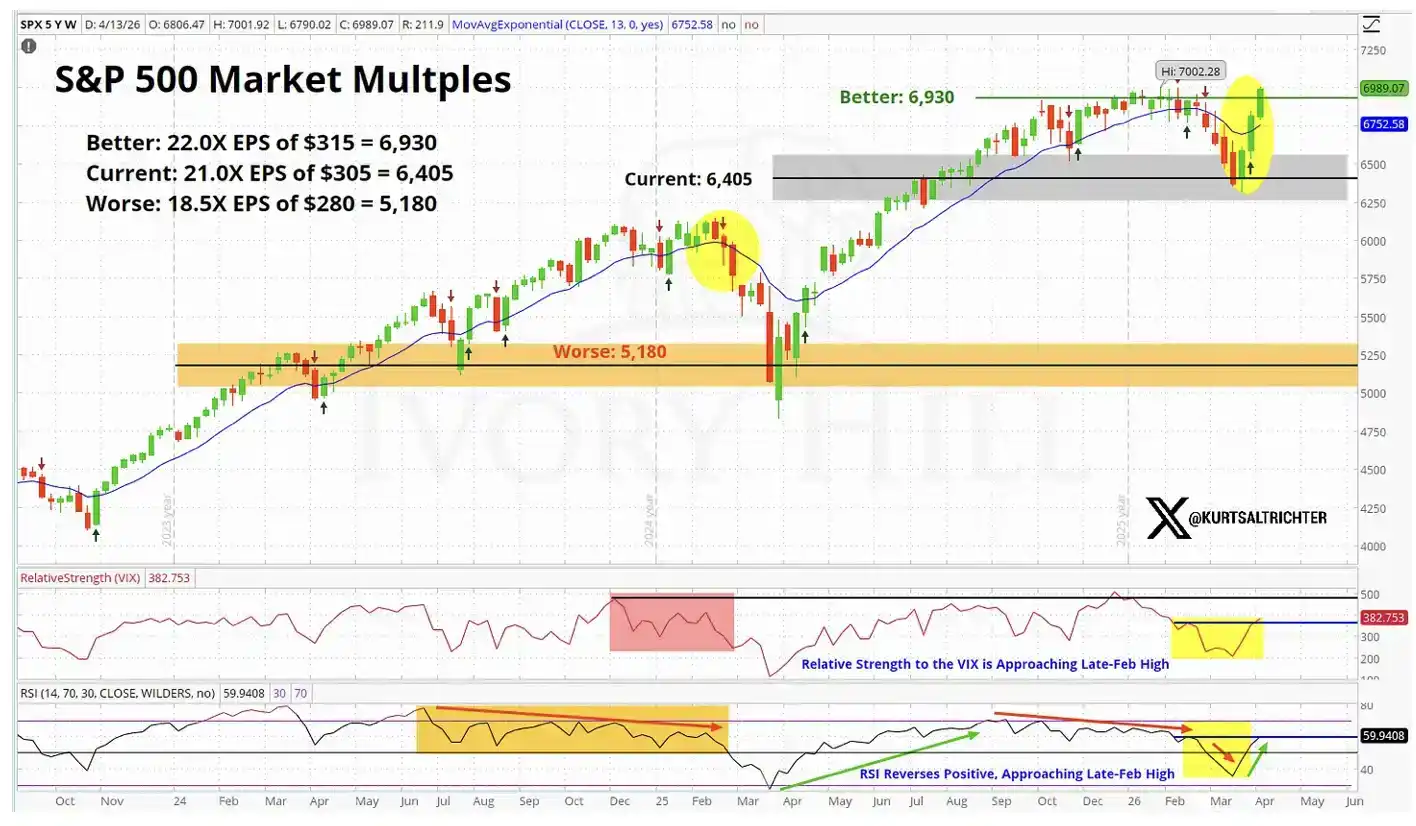

Temel analiz açısından, hisse senedi piyasalarının fiyatlaması, «mükemmel beklentilere» yaklaştı.

Daha ayrıntılı verilere bir bakalım

27 Şubat'ta, yani savaşın başlamasından bir gün önce, ana göstergelerin kapanış durumları şöyledir:

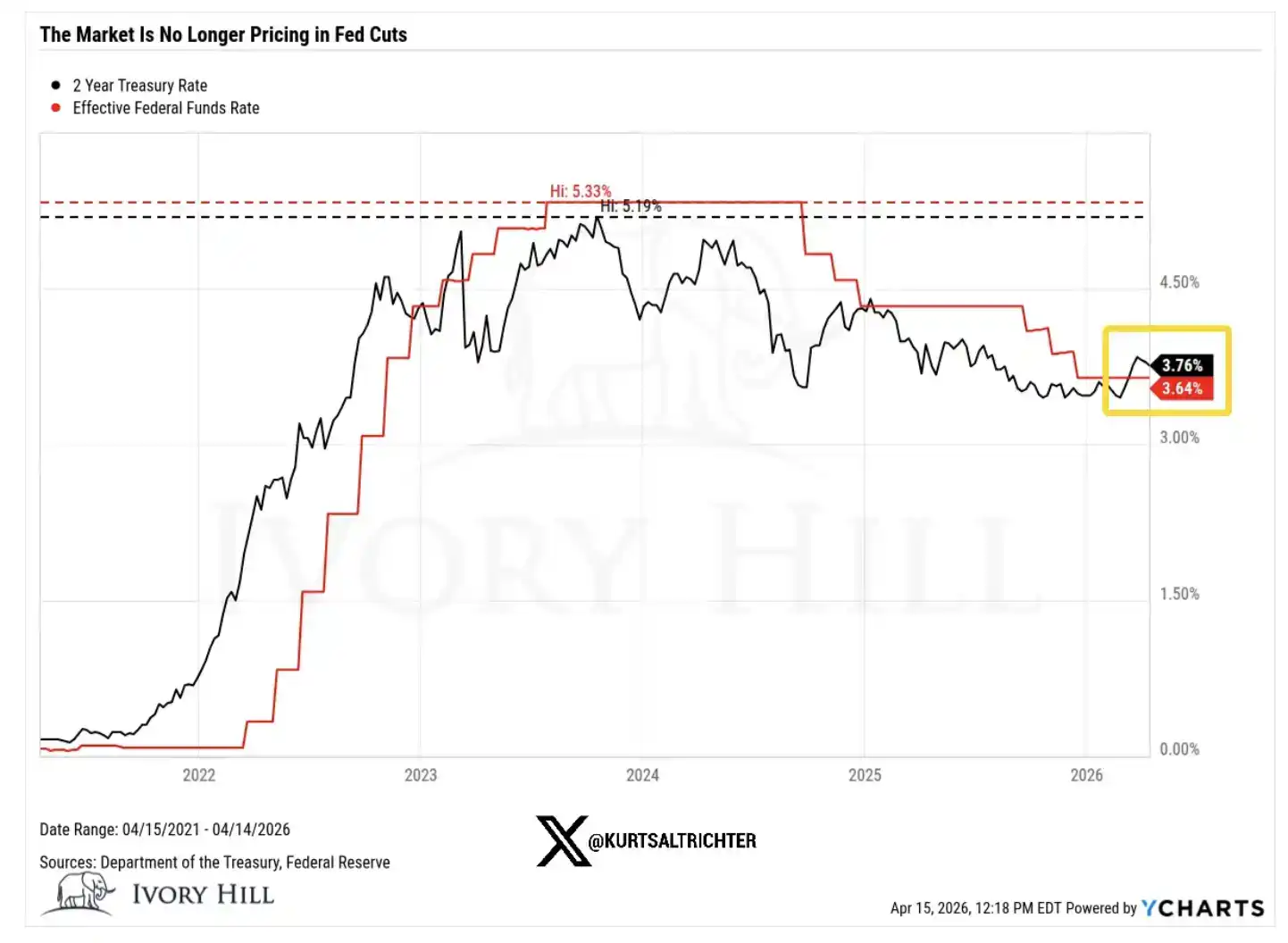

10 yıllık ABD tahvili getirisi: 3,95%, dün kapanışta 4,25% idi ve savaş öncesi seviyeye göre 30 baz puan yükseldi

WTI ham petrol: 67,02 dolar, şu anki fiyat o zamandan yaklaşık %37 daha yüksek

2 yıllık ABD tahvili getirisi: %3,38, dün kapanışta %3,75, savaş öncesi seviyeye göre yaklaşık 40 baz puan yükseldi

Şimdi bu değişikliklerin arkasındaki anlamları tek tek inceleyelim.

Savaşın patlak vermesinden sonra 10 yıllık getiri 30 baz puan yükseldi, bunun nedeni bono piyasasının ekonomik büyümeye daha iyimser olması değil. Mevcut tüketici ruh hali zayıflıyor, güven hâlâ zayıf. Bu faiz artışı, temelde bono piyasasının enflasyonu "sessizce" fiyatlandırmasıdır.

İletilen sinyal açık: Daha yüksek petrol fiyatları, genel fiyat yapısına doğru etki yaratıyor ve Federal Reserve'un gelecekteki politika alanının, hisse senedi piyasasının varsaydığı kadar gevşek olmayabilir.

Petrol fiyatı 6 hafta içinde %37 arttı; bu, ABD ile İran arasında yakında gerçek ve kalıcı bir anlaşma sağlanacağına dair bir piyasa inancı olduğunda beklenen bir davranış değil.

Eğer ticaretçiler gerçekten istikrarlı bir ateşkes anlaşması konusunda emin olsalardı, petrol fiyatları zaten 70 dolar aralığına gerilemeli ve daha da düşmelidir. Ancak gerçeklik böyle değildir. Petrol fiyatları hâlâ yüksek seviyede kalıyor, bu da petrol piyasasının hisse senedi piyasası gibi aynı “çatışma yakında çözülecek” beklentisini fiyatlandırmadığı anlamına gelir.

Ancak 2 yıllık ABD tahvili getirisi, savaş öncesi seviyeden hâlâ 40 baz puan daha yüksek, bu da "Fed'in yakında faiz indirimi yapacağı" senaryosuna doğrudan bir meydan okuma.

2 yıllık getiri oranı, faiz beklentilerini gözlemlemek için en hassas göstergedir ve Federal Reserve politika yolunu diğer tüm varlıklardan daha doğrudan yansıtır. Şu anda ise bu oran, Federal Reserve'un piyasa tahminlerinden daha dar bir işlem alanı olduğunu gösteriyor. Bu durum, bu hisse senedi yükselişini destekleyen neredeyse tüm değerleme mantıklarını etkileyecektir.

Peki, tam olarak kim doğru tahmin etti?

Piyasa doğru olabilir, bunu kabul ediyorum. Gerçek bir ateşkes anlaşması ortaya çıkarsa, tahvil getirileri hızla düşebilir; arz sorunlarına güvenilir bir çözüm bulunursa, petrol fiyatları da büyük ölçüde düşebilir. Piyasanın öncü rol oynayıp diğer piyasaların ardından "geri kalmış artış" yapması bu ilk kez değil.

Ancak başka bir yorum da var ve şu anda abartılmadığını düşünüyorum.

Bu yükselişin büyük bir kısmı temel verilerden değil, momentumdan kaynaklanıyor. Traderlar, yükselen trendde kısa pozisyon almak istemiyorlar ve bu davranış kendisi piyasayı sürekli yükseltiyor. Bu tür alım baskısı, fiili süreden daha uzun bir süre piyasanın devam etmesini sağlayabilir.

Ancak temel mantığı değiştirmeyecektir.

Ancak temel gerçek şu: petrol fiyatları hâlâ yüksek seviyede, faiz oranları hâlâ yükselişte ve Fed'in indirim yapma alanı, boğaların ihtiyaç duyduğu kadar sınırlı.

Temel faktörlerle desteklenen yükselişler genellikle daha sürdürülebilirken, momentum ile itilen yükselişler genellikle daha kırılgan ve geçicidir. Tarihi tepelerde ek pozisyon alıp almayacağınızı düşünürken bu fark özellikle kritiktir. Yukarıdaki piyasa değerleme grafiğinde gösterildiği gibi, mevcut hisse senedi piyasaları bir «mükemmel senaryo» fiyatlandırmaktadır.

Gerçek yargımlarım

Geçtiğimiz 10 günde durum gerçekten iyileşti, bunu inkar etmiyorum. Ayrıca neden olmadan boş beklentilerde bulunan biri de değilim.

Ancak hisse senedi piyasalarının fiyatlaması, tahvil ve ham petrolün yansıttığı gerçeklikle hâlâ açık bir fark gösteriyor ve bu fark daralmıyor. Bu durumu dikkatle izliyorum.

Şu anda hisse senedi piyasası aralığın en iyimser ucunda; bono ve ham petrol ise enflasyonun hâlâ devam ettiğini, Federal Rezerv'in politika alanının sınırlı olduğunu ve çatışmaların henüz gerçekten çözülmediğini yansıtan orta konumdadır.

Bu ayrılma nihayetinde düzeltilicek ve sadece iki yol var:

Ya da gerçek bir ateşkes anlaşması sağlanır, petrol fiyatı 70 dolar civarına düşer, Federal Rezerv açık bir faiz indirimi alanı kazanır ve最终 hisse senedi piyasası haklı çıkar;

Ya da bunlar hiçbir zaman gerçekleşmeyecek, hisse senedi piyasası geri çekilecek ve tahvillere ve ham petrolün şu anda yansıttığı seviyelere doğru hareket edecektir.

Şu anda, tahviller ve ham petrol, hisse senedi piyasasına doğru ilerlemiyor gibi görünüyor, aksine hisse senedi piyasasının onlarla "hizalanması" için aşağı yönlü hareket etmesi gerekiyor.

Sonraki enflasyon verisi 12 Mayıs'ta açıklanacak. Eğer tahminim doğruysa, CPI %3,5'ten yüksek olursa, 2026 yılı için faiz indirimleri senaryosu neredeyse sona erecektir.

Bu pozisyonda ek pozisyon almak, temelde tüm şeylerin en ideal yönde ilerlemesine bahis etmek demektir: savaşın sorunsuz bir şekilde sona ermesi, "Trump'ın ani açıklamaları" gibi bir müdahale olmaması; enflasyonun kontrol altında kalması; Fed'in planlandığı gibi faiz indirmesi; şirket kazançlarının sabit kalması. Bu dört durum aynı anda gerçekleşmelidir. Bunlardan herhangi birinde belirgin bir sapma yaşanırsa, bu piyasanın aşağı doğru düzeltme süreci hızlı ve şiddetli olabilir.

Buna karşılık, iki ana varlık sınıfı tarafından "sessizce reddedilen" bir yükselişi takip etmek yerine sabırlı kalmayı tercih ediyorum. Uzun vadeli sinyaller alım yönünde gösterirse, stratejimize göre doğal olarak pozisyonlarımızı adım adım artıracağız.

Unutmayın—kesin olan tek şey, her şeyin değişeceğidir.