Yazar: Prathik Desai

Derleme:Block unicorn

Giriş

Tüm kullanıcılar, stabil kripto paraların hızla büyüdüğünü kabul ediyor. Dolaşımdaki arz miktarı iki katından fazla artmış, ayarlanmış işlem hacmi ise üç katından fazla yükselmiştir. Bunların hepsi sadece iki yıl içinde gerçekleşti. Geçen ay, stabil kripto paraların aylık ayarlanmış işlem hacmi tarihi rekoru kırdı. Bazıları bu verilere aldırmıyor, ancak kripto Twitter (CT) topluluğu bu durumdan büyük heyecanla memnun kalıyor.

Ancaksayılar yalnızca büyüme sorunlarını tam olarak açıklayamaz. Aynı şekilde önemli olan, stabil kripto paraların kimler tarafından, hangi amaçlarla ve kullanım desenlerinin değişip değişmediği gibi büyümenin bağlamıdır. Allium, stabil kripto para altyapısıyla ilgili en son raporlarını bize erken bir şekilde sundu: “Stabil Kripto Paralar: Yeni Bir Ödeme Kanalının Doğuşu”. Bu rapor, içindeki grafiklerin stabil kripto paraların kullanımının düşük maliyetli sınır ötesi havalelerden genel ticari faaliyetlere ve kurumsal tedarikçi ödemelerine doğru kaydığını göstermesi nedeniyle okunmaya değerdir.

Şu andaStabil para birimleri etrafındaki tartışmaların çoğu, bunların finansal ürünler (dar bankacılık, hazine bonosu paketleme, getiri aracı) mı yoksa sadece ödeme altyapısı mı olduğuna odaklanıyor. Stabil para birimlerinin geleceğiyle ilgili politika düzeyindeki tartışmalar, stabil para birimlerinin öncelikli olarak bir finansal araç olduğu varsayımına dayanıyor. Ancak raporda yer alan veriler, bunun böyle olmadığını gösteriyor. Son dönemdeki stabil para birimi işlem aktivitesi, tasarruf ürünleri yerine ödeme kanallarına daha çok benziyor.

Bu, otomatik hesaplaşma (ACH) ağına benzer bir gelişim modeli izler: kağıt çeklerin maaş listelerinden yerini alarak, genel ticaret, B2B ödemeleri ve tüketicilerin fatura ödemelerinin altyapısının temel taşı haline gelmesi.

Bugünkiderin analizde, Allium stabil para altyapısı raporundaki verileri birleştirerek, stabil para yönündeki görüşlerimi nasıl değiştirdiğini açıklayacağım.

Hız ayrılması

2024 yılı Ocak ayından beri, stabil para birimi dolaşımdaki arzı (toplam arzdan dolaşımda olmayan arzın çıkarılmasıyla hesaplanır) %100’ün üzerinde arttı. Aynı dönemde, düzeltilmiş işlem hacmi (sahte işlemler, iç kuruluş akışları ve gidip gelen transferlerin çıkarılmasıyla hesaplanır) %317 arttı.

Herhangi biryeni varlığın birikim aşamasında, arz genellikle kullanım hızından daha hızlı büyür. Varlık olgunlaştıkça, kullanım hızı arz hızını geçer. Bunun nedeni, varlık sahiplerinin bu varlığı daha fazla kullanmaya başlamasıdır. Burada, sabit varlığın ayarlanmış işlem hacminin dolaşımdaki arzdan çok daha hızlı büyümesi, sabit varlığın bir değer saklama varlığından daha iyi bir değer değişimi veya aktarım aracı haline geldiğini göstermektedir.

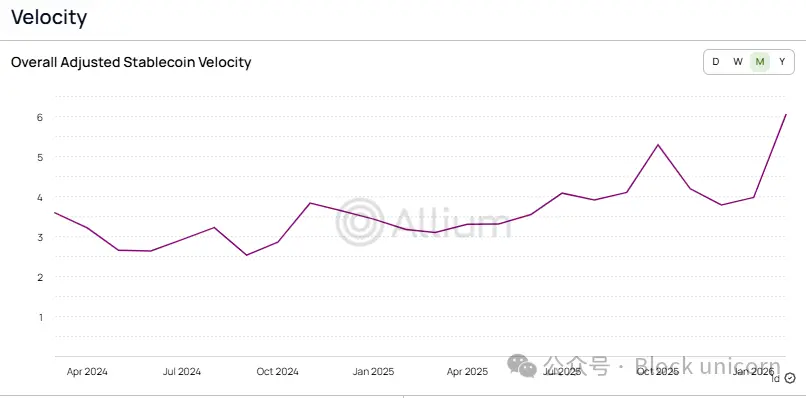

Bu dönüşüm, sabit tutarlı kripto paraların dolaşım hızında da yansııyor, yani ayarlanmış işlem hacmi, dolaşımdaki arzına bölünüyor..

Geçen iki yıl içinde,stabil para birimlerinin işlem hızı 2,6 katından daha fazla 6 katına yükseldi, bu da her dolar stabil para biriminin dolaşım hızının Ocak ayına göre 2,3 kat arttığını gösteriyor. Geleneksel ödeme sistemleriyle karşılaştırıldığında, stabil para birimlerinin uygulamasının oldukça olgun hale geldiğini görebiliriz.

Stabilite para kullanımının olgunluğunu ölçmenin başka bir göstergesi, işlem sayısıdır. Bu, büyük tutarlı işlemlerin dalgalanmalarından en az etkilenir. Bu nedenle, ödeme işlem sayısı, işlem hacminin artış hızından daha hızlı artıyorsa, ortalama ödeme tutarının düştüğü anlamına gelir. Bu durum, ödeme sisteminin deneysel bir araç olarak borsalar arasında yayılması yerine, giderek istikrarlı bir şekilde çalıştığını gösterir.

Bu, şu soruyu ortaya çıkarır: Bu tüm ödemeleri kim yapıyor ve bu ödemeler ne amaçla kullanılıyor?

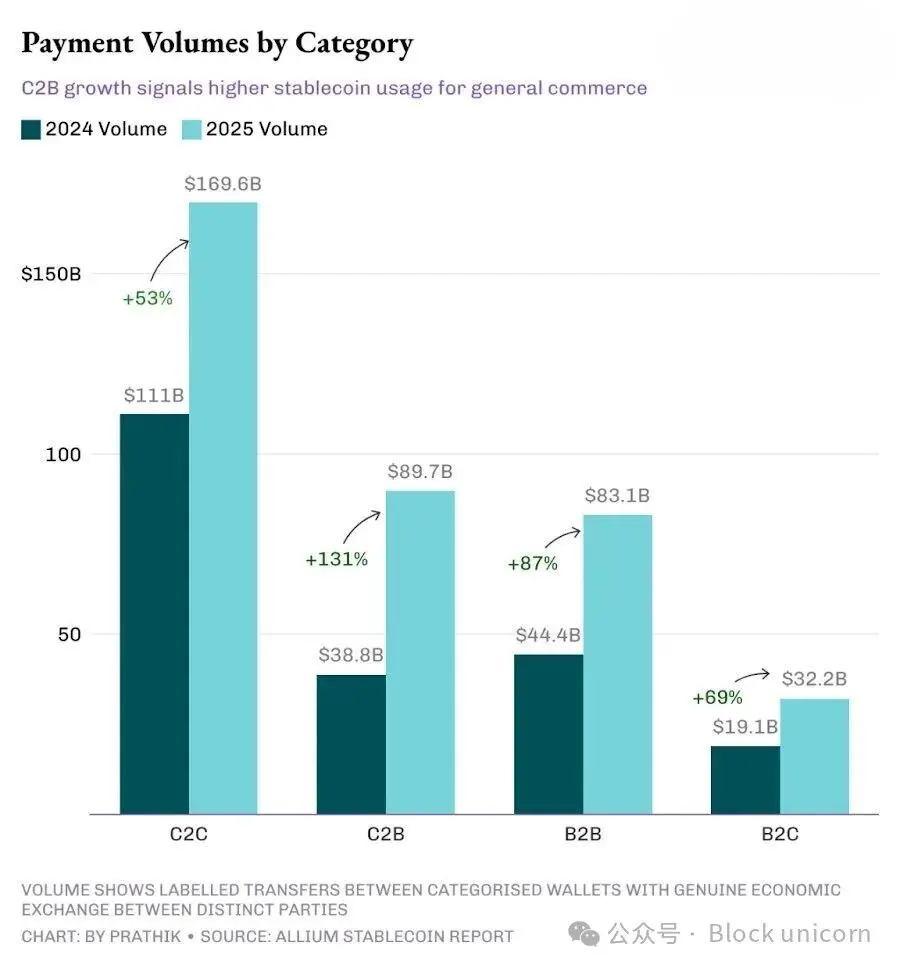

2025 yılına kadar, tüketici-tüketici (C2C) kanalları, tüketici-kurum (C2B), kurum-kurum (B2B) ve kurum-tüketici (B2C) kanallarını geride bırakarak en büyük kanal olmaya devam edecektir. Ancak bu dört kanal arasında en yavaş büyüme oranına sahip olacaktır.

C2C Kişiden kişiye transferler, en basit kullanım senaryosu olduğundan, stabilite para uygulamalarının olgunluğunu vurgulamaktadır. Bu, ticari entegrasyon, fatura araçları veya API gerektirmemekte ve yayılma sürecinde neredeyse hiçbir engel barındırmamaktadır. Her yeni ödeme teknolojisi genellikle böyle başlar.

On yıl önce Hindistan, UPI'yi tanıttığında, ilk olarak bireysel kullanıcılar, iade ve diğer müşteri kazanma stratejileri sayesinde katıldı. O dönemde insanların Google Pay’i (Hindistan'da ilk olarak Tez olarak bilinen) kendi iki hesapları arasında para transferi yapmalarının nedeni, o zamanlar 1 dolar iade sunmasıydı. Dükkanlar ve ticari müşteriler, ticari araçlar, raporlama ve özel ödeme onay ses sistemleri piyasaya sürüldükten sonra katılmaya başladı.

Altyapının olgunlaşmasıyla,ticari uygulama senaryoları artan bir pazar payı kazanmaya başlıyor. Ve bu dönüşüm şu anda gerçekleşiyor gibi görünüyor.

C2B alanında hızlı büyüme, giderek daha fazla kullanıcının stabil kripto paraları ile genel ticari faaliyetler, abonelik hizmetleri ve ticari ödemeler yapmakta olduğunu gösteriyor. Aynı zamanda, B2B alanında görülen büyüme, ticari tarafların stabil kripto paraları ile fatura çıkarma, tedarik zinciri ödemeleri ve fon yönetimi uygulamalarına yöneldiğini gösteriyor. C2B ve B2B alanlarındaki büyüme oranları sırasıyla %131 ve %87 olup, toplam ödeme büyümesinin %76'sını aşıyor ve ticari ödemelerin toplam ödemelerdeki payının genişlediğini gösteriyor.

将不不断增长的 C2B交易量与 C2B交易的平均单价(从 456 美元降至 256 美元)结合起来看,这表明人们正在使用稳定币支付定期购买的款项,这是一种趋势。

Noktadan noktaya (peer-to-peer) modeli mutlak sayı olarak hâlâ baskın olsa da, hızla noktadan noktaya modele yer bırakıyor.

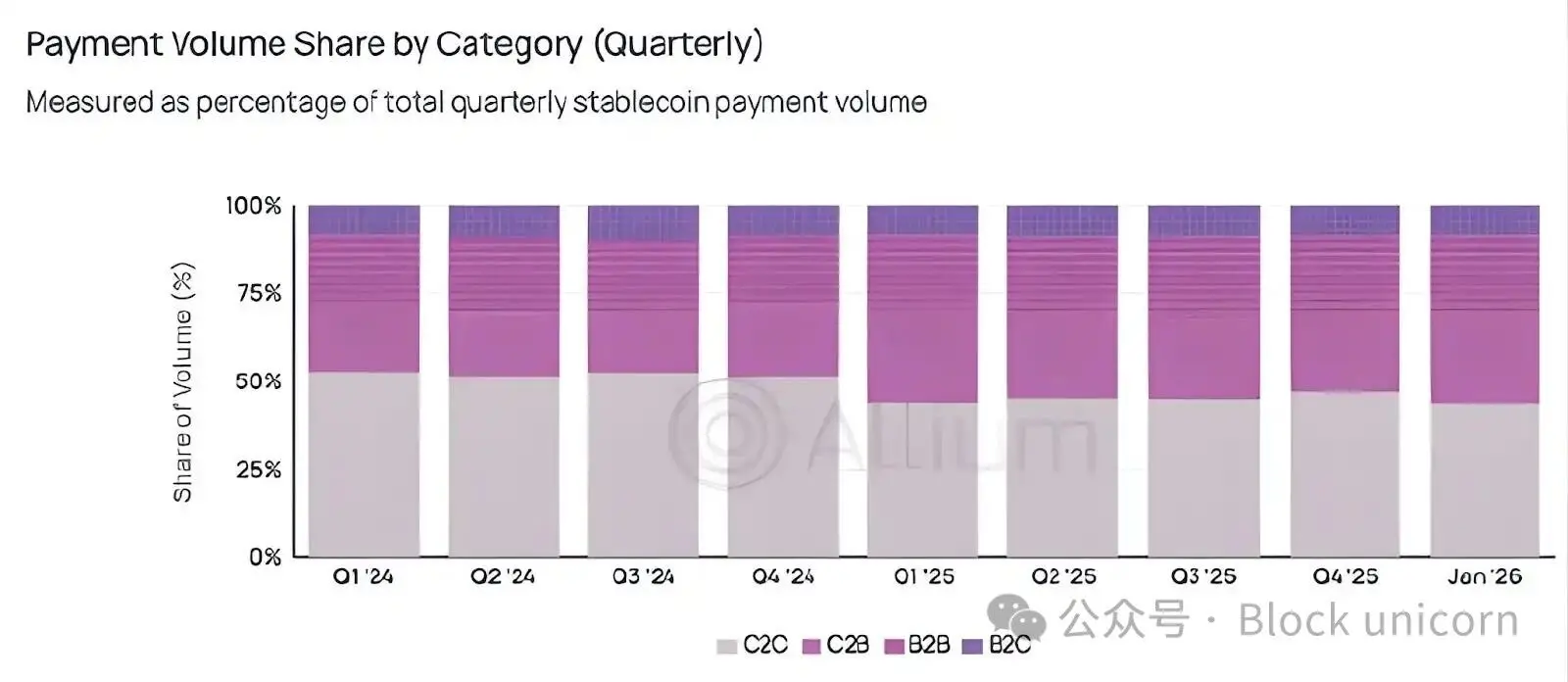

KuarterPazar payı verileri bu döngüyü daha da belirgin hale getiriyor.

2025 birinci çeyreğinde %50'nin altına düşüldüğü günden beri, C2C ödemeler toplam ödemelerin yüzde kaçını oluşturduğunun oranı asla %50'yi aşmadı.

Dünya, stabil para birimlerini düşük riskli, nadiren kullanılan noktadan noktaya transferler için deneme aşamasının ötesine geçerek, sıkça ödeme yapmak için sürekli olarak kullanmaya doğru ilerliyor.

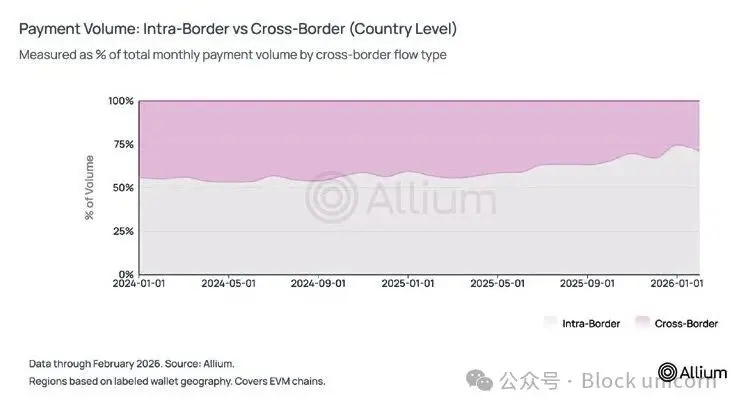

Ancak veriler farklı bir durumu gösteriyor.Stabil para birimlerinin kabulünü ilk başta izlemeye başladığım zaman, stabil para birimlerinin sınır ötesi para transferlerini mümkün kılacağı ve gelişmiş ekonomilerdeki işçilerin para göndermesine izin vererek Western Union’un modelini devirabileceği fikri yaygın bir görüştü. Ancak veriler farklı bir sonucu gösteriyor.

Şu anda, stabil para ödemelerinin yaklaşık üçte dördü yerel düzeyde gerçekleşiyor. Geçen yıl boyunca, sınır ötesi ödeme hacminin oranı %44'ten yaklaşık %25-29'a düştü. Bölgesel düzeyde, ödemelerin %84'ü hâlâ aynı coğrafi bölgede yapılıyor.

Önceki tüm grafiklerimizden açıkça görülmektedir ki, stabil para birimleri SWIFT ile uluslararası ödeme piyasasında rekabet etmemektedir. Bunun yerine, 74% yerel pazar hakimiyeti, ortalama işlem boyutundaki düşüş, maaş ödemeleri için kullanım senaryolarının artışı ve fatura ödeme senaryolarının genişlemesi gibi B2B endikatörleri, stabil para birimlerinin ACH gibi yerel ödeme kanallarıyla rekabet ettiğini göstermektedir.

Referans olarak, 2025 yılında ACH B2B ödemeleri yaklaşık %10 büyüdü, aynı dönemde stabilcoin B2B ödemeleri ise %87 büyüdü. Her ikisinin mutlak ölçeğinin doğrudan karşılaştırılamayacağını ve stabilcoinlerin düşük baz etkisini de dikkate almak zorunda olduğumuzu fark ediyorum. Ancak bu büyüme eğilimi göz ardı edilemez.

Yol uzun

Uzun bir zaman boyunca, sınır ötesi para transferlerinin ve noktadan noktaya ödemelerin, stabil paranın yaygınlaşmasında ana itici güç olduğunu düşündüm. Asya'da birinin, banka tatilleri sırasında %7-8 arası aracılık ücreti ödemeden Dubai'deki akrabalarından dolar alması gerçekten çok çekici bir hikâyeydi. Bu hikâye hâlâ var, ancak belki artık ana akım değil.

Ülkemizdeki ticari teorilerin diğer tüm şeylerin üzerinde hızla öne çıktığını bulmak ilginç. C2C kategorisinin pazar payı, bir yıldan fazla bir süredir %50'yi geri alamadı ve bu nokta kripto para dünyasındaki tartışmalarda nadiren biliniyor. Ancak tam olarak bu gösterge, stabil paranınkullanıcı ile ticari kurumlar ya da ticari kurumlar arasında ticari faaliyetleri destekleyen bir finansal altyapı haline geldiğini işaret ediyor.

Ayrıca, Allium'un ödeme miktarı analizinin, kapsadığı, tanımladığı ve etiketlediği cüzdan verilerine dayandığı da dikkat çekicidir. Bu analiz, ödeme miktarlarının ayarlanmış stabil para toplam işlem hacminin yalnızca %2-3'ünü oluşturduğunu gösterse de, bu değer muhtemelen Allium'un kapsayamadığı birçok cüzdan nedeniyle bir alt sınırdır.

Geleceğe yönelik olarak, C2B ve B2B paylarının artışına devam edip etmediğini ve ortalama işlem tutarındaki azalma eğiliminin önümüzdeki birkaç çeyrek boyunca sürdürüp sürmediğini yakından izleyeceğim. Eğer bu iki eğilim, kripto para piyasasının durgunluk dönemlerinde bile devam ederse, bu durum stabilcoin ödeme altyapısının spekülatif kripto para faaliyetlerinden kalıcı bir şekilde ayrışmaya başladığını gösterir.