Yazan: James, Ethereum Vakfı Ekosistem Sorumlusu

Çeviri: Chopper, Foresight News

Geçen yıl, Tony McLaughlin ile ilk kez konuştuğumda, o, Citigroup'tan ayrılarak Ubyx şirketini kurmaya başlamıştı. Beni en çok etkileyen şey, 20 yıldır küresel bir bankada çalışan birinin, halka açık zincirler hakkında kripto doğurgan bir inançla konuşmasıydı; aynı zamanda her argümanı, çeki temizleme ve vekil bankacılık süreçlerine dayalıydı.

Ödeme sektörünün deneyimli bir uzmanı olarak, McLaughlin, kariyeri boyunca inşa ettiği altyapının yakında yerini alacağını gerçekten inanıyor.

McLaughlin, hayal ettiğimiz gibi bir startup kurucusu değil. En büyük bankalardan birinin deneyimli ödeme sektörü yöneticisi; şirketini bu şekilde kurdu: bir fikir ortaya koydu, piyasaya sürdü ve piyasa size doğru mu yanlış mı olduğunu söyledi.

Stablecoin'lar gerçekten normal para birimleri haline nasıl gelebilir? Banka hesabınızda yer alacak ve nakit kadar eşdeğer olan para birimleri.

Cevabı, kripto dünyasının çoğu insanının asla düşünmediği ve geleneksel bankacılık dünyasının henüz kendisinin bunu ihtiyaç duyduğunu fark etmediği son derece sıradan bir altyapıya dayanıyordu.

Kendiniz bir sistem kurun ve ardından ayrılıp gidin

McLaughlin'in kariyer yolculuğunu özetleyin, çünkü arka planı bu hikâye için kritik öneme sahip.

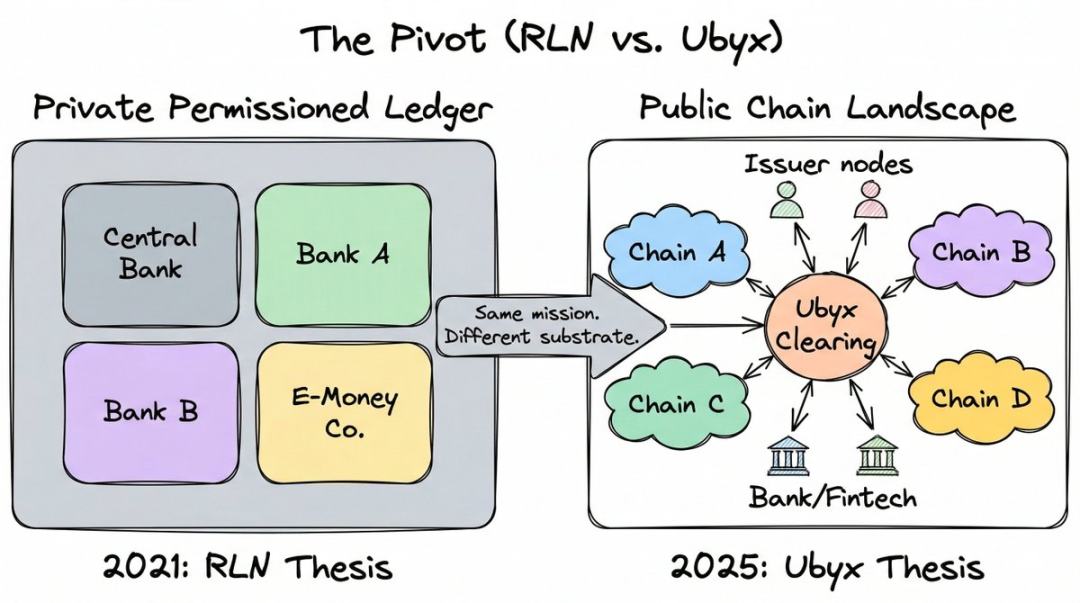

Yaklaşık 20 yıl Citigroup'de çalıştı ve finansal treasury ve ticaret çözümleri bölümünde genel müdür olarak atandı; özellikle ortaya çıkan ödeme alanlarına odaklandı. Bu süre içinde, son beş yılın en etkili kurumsal blockchain kavramlarından biri olabilecek Düzenlenmiş Yükümlülük Ağı'nı (RLN) ana tasarımcısı oldu.

RLN, merkez bankaları, ticari bankaları ve elektronik para kurumlarını aynı platformda birlikte tokenize edilmiş yükümlülükler发行 eden paylaşılan bir özel defter öneriyor. Bu, düzenlenmiş sektörün halka açık kripto paralara verdiği cevaptır.

McLaughlin, Federal Reserve ve İngiliz Finansal Derneği ile bir kavram kanıtı tamamladı ve bu fikir, Singapur Finansal Yönetim Kurumu'nun çalışmalarını da etkiledi. Uluslararası Ödeme Bankası (BIS), RLN'nin "Birleşik Defter" kavramına ilham verdiğini tanıdı. Agorá projesi, yedi merkez bankası ve 40'tan fazla finansal kurumla benzer bir mimariyi benimsedi. Her açıdan bakıldığında, bu ağırlıklı bir altyapıdır.

Daha sonra McLaughlin istifa etti ve projeden tamamen çekildi.

Yıllardır özel izinli zincirlerin, düzenlenmiş para birimlerinin geleceği olduğunu savunuyordu. Teknoloji kendisi sorunlu değil, sorun, soğuk başlatma sorununu kimse çözemiyor.

Tüm büyük bankaları ve merkez bankalarını henüz var olmayan bir ağa katılmaya zorluyorsunuz ve kimse ilk adım atmak istemiyor. Bir podcast'te bunu "başlatma sorunu" olarak adlandırdı: Ağı önce sen başlatmalısın, sonra başkaları kullanır; ancak şimdi kimse yokken seni başlatmaya kimse istekli değildir.

Ancak halka açık zincirler bu sorunu daha önce çözdü. Kullanıcıları, likiditeleri ve geliştiricileri var. Soğuk başlatma geçmişte kaldı.

Onu tamamen anlatan an, 2024 ABD seçimiydi. Siyasi eğilimleri gözlemledikten sonra, stabilite parasının blockchain üzerinde bulunduğu için bankaların nihayet blockchain üzerinde işlem yapmaya izin verileceğini öne süren bir stabilite para düzenlemesi yasası kaçınılmaz olduğunu sonuca vardı. 2025 yılının Temmuzunda imzalanan GENIUS yasası, onun haklı olduğunu kanıtladı.

Kararını açık ve doğrudan şöyle tanımladı: "O günden itibaren, özel izinli zincirlerin yayılmasını teşvik etmek için hayatımın bir saniyesini harcamayacağım."

Citi'yi terk ederek 2025 Mart'ta Ubyx'ı kurdu.

Bankaların stabil para hakkında yanlış anlayışı

3 Mart 2026'da, Trump Cumhurbaşkanı, ABD bankalarının GENIUS yasasını "bozduğunu" ve kripto para ajandasını "kaptığını" kamuoyuna ilan etti. Çatışmanın odak noktası kazançtı.

Bankalar, kar getiren stabil paraların mevduatları geleneksel bankacılık sisteminden çekeceği gerekçesiyle sürekli olarak karşı çıkıyor. İngiliz Bankası da aynı nedenle stabil paralar için tutma sınırı düşünüyor.

Bu korku gerçek: Küresel stabilite para birimi arzı 300 milyar doları aştı. Eğer bu, mevduatların ticari bankaların bilançolarından ayrılması anlamına geliyorsa, kredi kapasitesi üzerindeki etki çok büyük olacak.

Ancak McLaughlin, bu sorunun tersine sorulduğunu düşünüyor. Geçen yıl, tüm etkinliklerde ve podcast'lerde tek bir argümanı savundu: stabil kripto paralar, mevduatların bir tehdidi değil, gelir açısından büyük bir hediye.

Ancak yanlış algının başlangıcı, insanların bu araca nasıl sınıflandırma yaptığıdır.

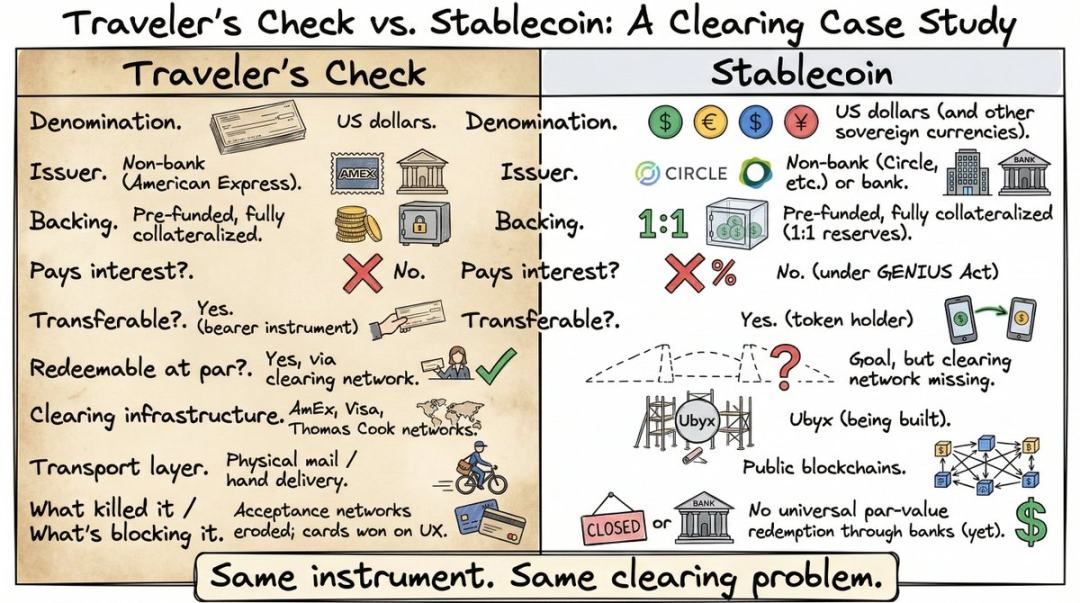

O, "Düzenleyiciler, kararlılığı para birimiyle bağlantılı bir kripto varlık olarak tanımlarsa, temel bir hata yapıyorlar diyor. Bu, bana bir çekin, para birimiyle bağlantılı bir kağıt olduğunu söylemek gibi."

Onun demek istediği, düzenleyicilerin stablecoin üzerinde, çeki üzerinde asla yapmayacakları bir hata yapmalarıdır: Araçları, aslında sunduğu işlev (yüz değerine göre ödeme taahhüdü) yerine, teknolojiye (kripto varlık) dayanarak tanımlamaları. Teknoloji ikincil bir unsurdur, taahhüt ise temeldir.

"10 dolar borcum var" ifadesini çam levha, kağıt veya Ethereum üzerindeki ERC-20 token'ına yazdığınızda, yasal araçlar aynıdır. Önemli olan kimin söz verdiğidir ve sözün yürürlükte olup olmadığıdır.

Onun çerçevesinde, stabil para yeni bir kripto orijinli üründen ziyade, ticari hukukun en eski araçlarından birinin en güncel hali olan vadesiz senettir.

Onu 1891 yılındaki American Express seyahat çekiyle karşılaştırdı.

35 yaşından küçükyseniz, muhtemelen hiç kullanmadınız veya hatta duymadınız. Dijital kartların ve ATM'lerin dünya çapında yaygınlaşmadan önce, seyahat çeki, insanların yurtdışına para götürmenin ana yolu idi. Seyahatten önce American Express veya bankalardan satın alınır ve ön ödeme yapılarak yüz değerine sahip olurdu. Daha sonra dünya çapında nakit gibi harcanabilirdi; ticaret yapanlar veya yerel bankalar, ödemelerin emitten alınmasını garanti eden temizleme ağı nedeniyle yüz değerine göre kabul ederdi.

Asya'da sırt çantasıyla seyahat ederken kullandığımı hatırlıyorum, şimdi düşününce hâlâ başım ağrıyor: banka kasasında sıraya girmek, imzalamak ve tekrar imzalamak, çalışanın emisyonu aramak için beklemek, döviz kuru da çok kötüydu. Kredi kartlarının yaygınlaşması nedeniyle seyahat çeki neredeyse bir gece içinde kayboldu.

Ancak özellikleri tamamen stablecoin ile aynıdır: dolar ağırlıklı, banka dışı çıkarılmış, önceden yüklenmiş, tamamen teminatlı, faizsiz, sahibine aktarılabilir ve face değerinde iade edilebilir.

McLaughlin'in benzetmesi doğru, ancak çoğu izleyici gerçekten anlamadı. Çoğu insan, stablecoin'in temizlenme sorununu anlamıyor, tam olarak çünkü çoğu insan bu sorunu çözmek için kullanılan araçları hiç kullanmadı. Seyahat çekleri kayboldu ve arka plandaki temizleme altyapısı unutulmuş bir tarih haline geldi. Bu yüzden McLaughlin, "stablecoin'lerin seyahat çeklerinin sahip olduğu şeylere ihtiyaç duyuyor" dediğinde, izleyiciler sadece kibarca başını salladı, ancak gerçekten anlamadı.

Bu bakış açısıyla soru artık: "Depozitaları stabil kripto para darbelerinden nasıl koruruz?" değil, "Stabil kripto paraları, son 200 yıldır tüm diğer nakit senetleriyle yaptığımız gibi nasıl ele alırız?" olur.

O sıkıcı ama kritik bölüm

Gezi çeki, kağıdın özel bir özelliği olduğu için değil, American Express, Visa ve Thomas Cook'un oluşturduğu temizleme ağı sayesinde, dünya çapında nominal değerine göre kabul edilir; bu ağ, herhangi bir ülkedeki herhangi bir ticari kurumun çeki nominal değeri kadar nakit olarak değiştirmesini garanti eder.

Ağ çöktüğünde, seyahat çeklerinin kullanımı çöktü. Araç başarısız olmadı, kanal başarısız oldu.

Stablecoin'lar şu anda tam olarak aynı durumda. Kripto ağlar üzerinde saniyeler içinde sınır ötesi transfer yapılabilir, ancak onları düzenlenmiş finansal kurumlar üzerinden yüz değerine göre geri almak için ortak bir mekanizma yok.

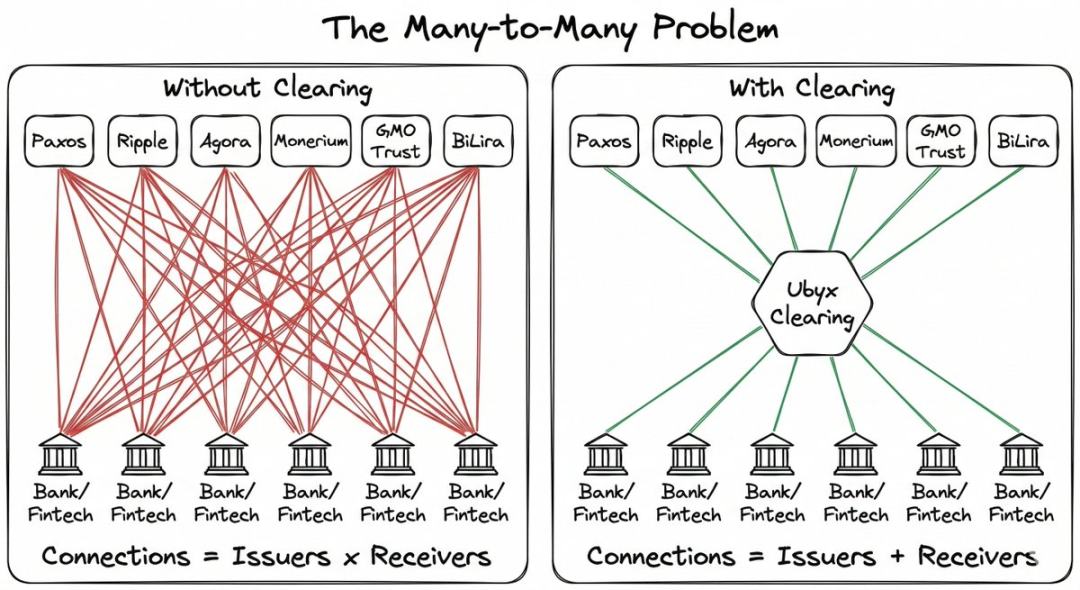

Stabil para yayıncısıysanız, kendi dağıtım ağını sıfırdan kurmalı ve tek tek ikili iş birlikleri görüşmelisiniz. Müşterileri için stabil para kabul etmek isteyen bir banka ise, her yayıncıyla ayrı ayrı müzakereler yapmalıdır. Karmaşıklık geometrik olarak artar.

McLaughlin'in en sevdiği örnek kredi kartıdır. Dünyada binlerce banka kredi kartı çıkarıyor, bu durumun kaotik olması gerekirdi. Ancak neredeyse hiçbir zaman bir mağazaya girip "Üzgünüz, kartınız kabul edilmiyor." demeyi duymazsınız.

Bu parçalanma, kullanıcılar için görünmezdir, çünkü Visa ve MasterCard arada bulunarak her kartın her yerde kullanılmasını sağlar.

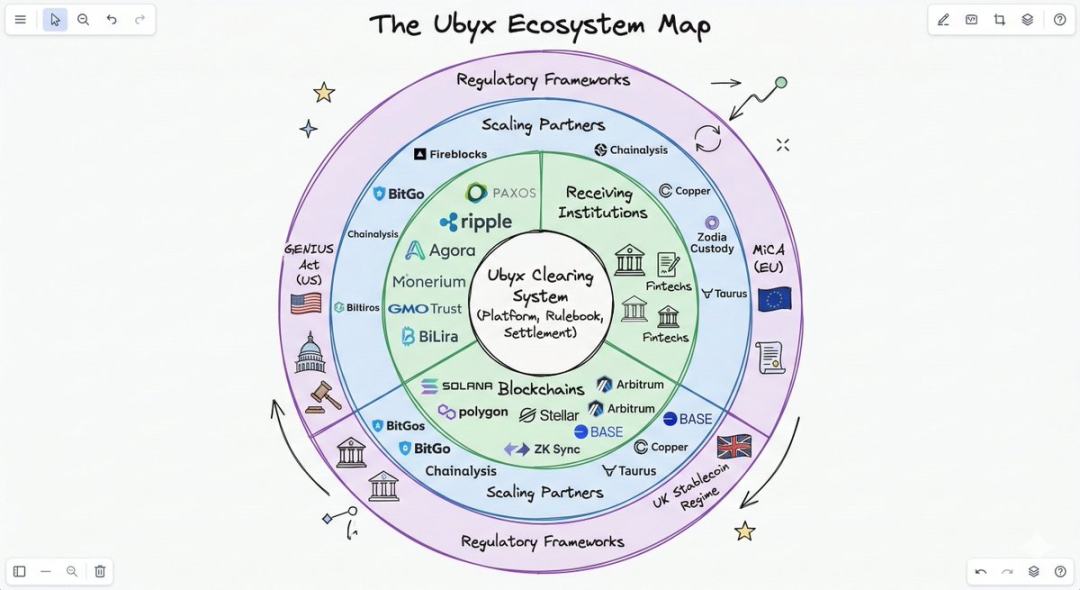

Stablecoin'lar parçalanmış, ancak temizleme ağı yok. İşte Ubyx'in doldurmak istediği boşluk.

Tahsilat nasıl çalışır

Mekanizma tasarımı çok basittir ve kripto para borsalarından farkı, temel noktadır.

Bir borsada, stabil para birimleri dalgalı piyasa fiyatı ile alınıp satılır ve nominal değere göre ödenmesi garanti edilmez. Borsa, bir ticaret yeridir; talep düşerse fiyat da düşer.

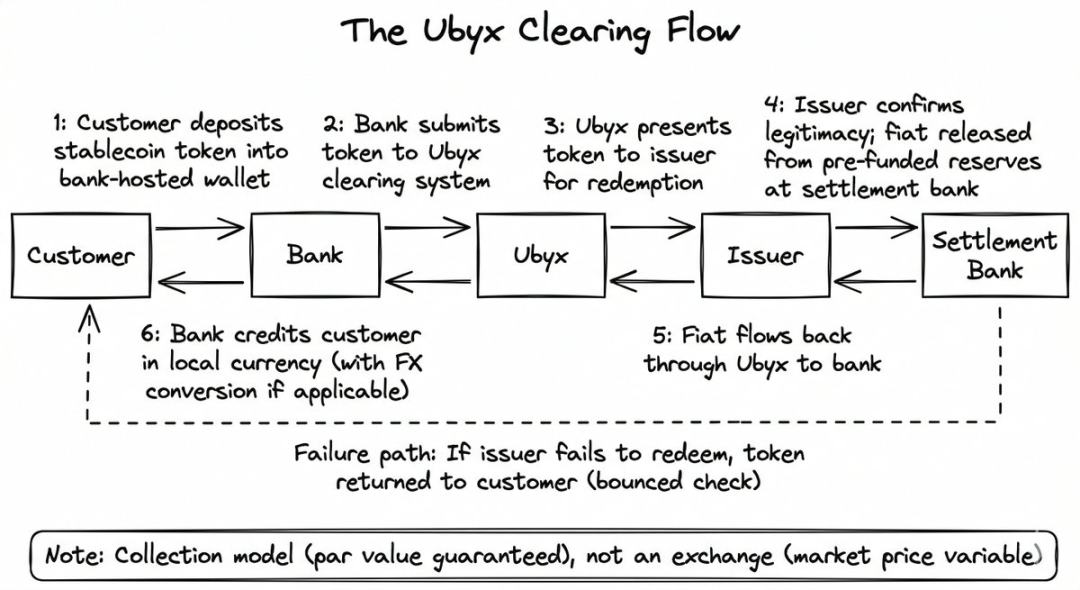

Ubyx bunu yapmaz. Koleksiyon modelini uygular, alım-satım modelini değil. Hedef, çeki bankaya yatırdığınız gibi yüz değerinde iade etmektir.

Çekin kimin tarafından verildiğinden veya hangi bankadan çıktığından endişelenmiyorsunuz. Çeki bankaya verirsiniz, banka nominal değeriyle hesabınıza ekler; arka planda temizleme sistemi, çekin veren bankadan parayı toplar. Çek iade edilirse, banka çeki size geri verir, sadece bu kadar.

Ubyx için süreç aynıdır:

- Müşteri, stablecoin'ı (örneğin USDC) bankanın güvence altına aldığı cüzdanına yatırıyor.

- Banka, tokenları Ubyx'e gönderiyor.

- Ubyx,发行方'a (bu örnekte Circle) aktarılır

- Söz konusu varlığın yasal olduğunu doğrulamak için hesap bankasından ön ödeme rezervinden para serbest bırakılır.

- Dolar, Ubyx aracılığıyla alıcı bankaya geri döner ve banka müşteriye hesaba yatırır (genellikle döviz farkını düşüp yerel para birimine çevirerek).

İşlem sağlayıcı ödeme yapamazsa, banka tokenleri bilet iadesi gibi müşteriye iade eder. Banka, temizleme sürecinde bilanço riski taşımaz.

McLaughlin, bu sistemi üç modu olan bir 「kara kutu」 olarak tanımladı:

- Stablecoin giriyor, nakit çıkıyor (iade)

- Nakit giriyor, stabil para çıkıyor (yayınlanıyor)

- Sabit para birimi A girişi, sabit para birimi B çıkışı (değişim)

Şu şekilde tasarlanmıştır: yayıncıya, halka açık zincire veya fiat para birimine bağlı değildir. Başlangıçta Paxos, Ripple, Agora, Transfero, Monerium, GMO Trust, BiLira gibi onlarca yayıncı dahil olmak üzere, dolar, sterlin, euro ve新兴 piyasa para birimlerini kapsar, birçok halka açık zinci üzerinde çalışır.

Bankalar için teknolojik entegrasyon maliyeti kasıtlı olarak en düşük seviyede tutulmuştur. Çoğu banka kendi blok zinciri altyapısını kurmaz; kurmasa bile, diğer bankaların güvenini kazanma sorununu çözmek zorunda kalır.

36 milyar ABD doları

İşte yatırımdan korku hikayesinin tersine döndüğü nokta.

McLaughlin'in kabaca hesaplaması: Stabil kripto para piyasasının 1 trilyon dolar (şu anda 300 milyar dolar ve artmaya devam ediyor) seviyesine ulaşacağını varsayalım. Günlük dolaşımdaki tokenlerin %0,5'inin geri ödendiğini konservatif bir varsayım olarak alırsak, yıllık geri ödeme hacmi yaklaşık 1,8 trilyon dolar olur.

Banka, 100 baz noktası ücret ve 100 baz noktası ulusal arası döviz farkı uygularsa, yıllık gelir 36 milyar dolar olacak.

Bu, onun varsayımları; hesaplamalar temel olarak doğru, herhangi bir banka için soru sadece: Ne kadarını paylaşmak istiyorsunuz?

ABD dışındaki bankalar için bu ekonomik kazanç özellikle caziptir. Avrupa veya Asya banka sistemine giren ve yerel para birimine çevrilen her dolar stabilitesi, işlem yapan bankanın saf döviz geliridir. Döviz işlemleri bankalar için neredeyse “kâr marjı”dır.

Geçen yıl, McLaughlin tüm ortamlarda yabancı stabil para birimlerini 「hediye」 olarak adlandırdı.

Bu modelin merkez bankası hedefleriyle uyumu, sadece gelir hesaplamalarını aşarak daha ikna edici hale getiriyor.

Stabil para birimleri, düzenleyici kurumlar aracılığıyla iade edildiğinde, güvenli cüzdana aktarılır, AKB/gerçek kimlik doğrulama taramasından geçirilir ve yerel bankanın bilançosunda yer alan yerel para birimine dönüştürülür. Merkez bankası, uyumluluk ve para birimi şeffaflığı kazanır, ticari bankalar komisyon geliri elde eder ve bilançolarını genişletir, müşteriler ise face değerine göre takas sağlar.

McLaughlin, banka CEO'larına çok spesifik bir öneri verdi: Önce kabul edin, sonra çıkarın. "Stabil para birimleri konusunda, çıkarmaktan daha iyi olan şey kabul etmektir. Neden? Çünkü 'kabul etmek' ile çok para kazanabilirsiniz."

En doğrudan ticari mantık, üçüncü taraf stablecoin'lerini kabul etmek ve değiştirmektir. Paylaşılan kabul ağı kurulduğunda, herhangi bir banka, Visa işlemlerini temizler gibi herhangi bir stablecoin'i temizleyebilir ve emisyon engeli büyük ölçüde düşer.

O zaman, kendi stabil para biriminizi çıkarmak, kredi kartı çıkarmak kadar kolay olacak. Ödeme ağı kurmanıza gerek yok, sadece entegre olmanız yeterli.

Bu argümanı kim kabul ediyor?

Ubyx hissedar listesi, üzerindeki isimlerin hangi güçlerin onu tanıdığını gösterdiği için dikkat edilmesi değerlidir.

Ubyx, 2025 yılında Galaxy Ventures'in öncülük ettiği 10 milyon dolarlık tohum sermaye turunu tamamladı. Bu turun diğer yatırımcıları, genellikle aynı hissedar listesinde yer almayan bir "rüya takımı": Peter Thiel'in Founders Fund, Coinbase Ventures, VanEck ve LayerZero.

Silicon Valley libertarian capital, üst düzey kripto borsaları ve büyük geleneksel varlık yönetimi şirketleri, aynı zamanda stabil para temizleme altyapısına yatırım yapıyor. Birden fazla yatırımcı aynı zamanda ağ katılımcısı: Paxos ve Monerium hem yatırımcı hem de ağ içindeki yayıncı; Payoneer ve Boku ise stratejik ortaklar olarak yatırım yapıyor.

Bu "yatırımcı, ağ kullanıcıları" yapısı kasıtlı olarak tasarlanmıştır. McLaughlin, bunu Visa ve Mastercard'ın erken dönem hisse yapısıyla açıkça karşılaştırmıştır: Ağı kullanan bankalar, ağa sahip olan bankalardır.

Ocak 2026'da Barclays Bank, stratejik bir yatırım gerçekleştirdi. Bu, İngiltere'nin ikinci en büyük piyasa değeri olan bankası ve tarihinin ilk kez sabit kripto para şirketine yaptığı yatırımdı. Barclays Dijital Varlıklar ve Stratejik Yatırım Müdürü Ryan Hayward, "İnteroperabilite, dijital varlıkların tam potansiyelini serbest bırakmanın anahtarıdır." dedi.

Alt anlama: Avrupa'nın en sistemik öneme sahip bankalarından biri, stabil coin temizleme mantığını anladı ve para ile oy kullandı.

Bir ay sonra, Arap Bankası'nın finansal teknoloji ivmeleştiricisi AB Xelerate de stratejik yatırım yaptı. Şimdi ABD sermaye yatırımcıları, Avrupa bankaları ve Orta Doğu finansal altyapısı, tümü aynı yöne yatırım yapıyor.

Ne olabilir?

Circle, 2025 ortalarında USDC ödemesi için özel altyapı sağlayan Circle Payments Network'u çıkarttı. Circle, dağıtım sistemi kurmak için yeterli ölçeğe sahip.

Piyasa sorusu şudur: Sonuçta tek bir yayıncı ağı (Circle yolu) mı, yoksa çok sayıda yayıncılıklı temizleme sistemi (Ubyx yolu) mı olacak? McLaughlin'in argümanı, tarihin çoklu temizleme modeline eğilimli olduğunu gösteriyor. Ancak Circle'in ilk hareket avantajı ve lider piyasa payı gerçekliktedir.

Bankalar ile kripto şirketleri arasındaki kazanç mücadelesi hâlâ çözülmedi. Amerika Birleşik Devletleri Para Denetim Ofisi (OCC) tarafından önerilen düzenlemeler taslağı, kararlı para birimlerinin getiri mekanizmalarına karşı itiraz eden bir varsayımı içeriyor.

Getiri yasaklanırsa, bankalar nakit depolayanlar için stabil paranın tasarruf hesaplarından daha az çekici olmasından dolayı nefes alabilir. Ancak bu aynı zamanda stabil paranın ödeme ve setleme alanlarına sınırlı kalacağı anlamına gelir, piyasa boyutu küçüktür ve Ubyx'in gelişimi yavaşlar.

Getiri izin verilirse, stabil kripto paraların piyasası patlama şeklinde büyüyecek ve doğrudan mevduatlar, para piyasası fonları ve hazine bonolarıyla boş para kaynaklarını rekabet edecektir. Bankalar, müşterileri kaybetmemek için savunma amaçlı ve döviz ile komisyon geliri elde etmek için saldırı amaçlı hızlıca altyapı kurma nedenine tamamen sahiptir.

Ubyx, açık kaynak kurallar kitabını benimseyip sonunda token ile DAO yönetimi sağlamayı vaat ediyor. Bu, bağlantılı olduğu merkeziyetsiz ağın fikriyle uyumlu olsa da, bankalara bağımlı düzenlenmiş finansal piyasa altyapısı için henüz test edilmemiş bir modeldir.

Özet

McLaughlin'in kariyerinin ilk aşaması, kripto meydan okumalarına karşı fiat sistemi savunmaktı. İkinci aşaması, bankacılık için özel zincirler kurmaktı. Üçüncü aşamada, özel zincirlerin kitlelenme sorununu çözemeyeceğine karar verdi.

Bu tüm değişiklikler, sermayenin nerede saklanacağına dair görüşüne dayanmaktadır. Kamu zinciri üzerinde, cüzdanlarda, bir altyapı aracılığıyla her bir düzenlenmiş stabil para, bir çek gibi güvenilir ve zararsız hale gelir.

O, tüm geçiş sürecinin anahtarının bir cümlede olduğunu düşünüyor: Bankalar, stablecoin'leri çek gibi işleyebilir.

Bu cümleyi bir yetkili söylerse, dünya çapında her banka ve finansal teknoloji şirketi hemen ne yapması gerektiğini bilecektir. Ubyx, bu cümleyi çok yakında kimse söyleyecektir.