Yazan: Will A Wang

USDT ile ödeme alınız, on saniyede hesaba ulaşır, iade yok—bu, birçok dijital eğlence ticaretçisinin ilk kez stabil para alımıyla tanıştığında yaşadığı gerçek deneyimdir. Ancak para hesaba ulaşmak, bu işlemin en basit kısmıdır.

Geleneksel ödeme sistemlerinde, kart veren kurum, ödeme alan kurum ve kart organizasyonu, görmediğiniz tüm işlemleri paylaşır: kimlik doğrulama, risk taraması, şüpheli işlem raporlaması ve harcama anlaşmazlıkları çözümü. Stabil kripto para, bu mekanizmadaki her bir ara katmanı ortadan kaldırır. Zincir üzerindeki transfer tamamlandığı anda, bu dört işin hiçbiri kimse tarafından yapılmıyor.

Bu makale, bu boşluğu kimin dolduracağı, nasıl doldurulacağı ve ne kadar doldurulmasının uygun olduğu konusunu ele alıyor. Sabit değerli kripto para birimi ödeme hizmetleri kurmakta olan platformlar ve bağlantıyı değerlendirmekte olan ticaretçiler için bu, bir düzenleyici teori sorunu değil; mevcut iş mimarınızda zaten var olan uygunluk riskidir.

Birincisi, ödeme almak ve ödeme toplamak aynı şey değildir.

2023 yılının sonunda, Güneydoğu Asya'da bir dijital eğlence ticaretçisinin Stripe hesabı ödeme iadeleri eşiğinin üzerinde olduğu için kalıcı olarak kapatıldı. Üç hafta içinde, Saint Vincent'e kayıtlı bir stabil para alım platformuna entegre oldular ve USDT alım başlamış, ödeme iadeleri ortadan kalkmıştı. Ancak iki yıl sonra yapılan bir uyumluluk denetiminde, bu 24 aylık tüm işlemlerin hiçbirinin zincir üzerinde risk taraması yapılmadığı ortaya çıktı.

Para geldi. Uygunluk gelmedi.

Bu, stabil para birimi ödemesinin gerçekten çözmesi gereken sorundur.

Stabil para birimleri doğası itibarıyla “ödeme alma” değil, “ödeme alma”dır — para, A’nın cüzdanından B’nin cüzdanına geçer, zincir üzerinde onaylanır, sadece bu kadar. “Ödeme alma” terimini kullanmamızın nedeni, bu terimin daha doğru bir soruya işaret etmesidir: ticari işletmelerin sadece para alması değil, bu paranın yasal, güvenli ve denetlenebilir bir hizmet sistemiyle desteklenmesi gerekmektedir.

Geleneksel banka kart sisteminde, bu sistem üç taraf tarafından paylaşılır: kart veren banka kart sahibinin kimliğini doğrular, kartı kabul eden banka her işlemi yerine getirir ve risk marjını üstlenir, kart organizasyonu ise arada temizleme yapar. Ticaret yapan biri bir kartı okuttuğunda, arkasında tam bir sorumluluk dağıtımı mekanizması sessizce çalışır—KYC kimse yapar, risk kimse taşır, iade kimse yönetir, rapor kimse sunar. Ticaret yapanlar için tamamen görünmezdir ve hiçbir şekilde ilgilenilmesi gerekmez.

Stablecoin, bu mekanizmadaki tüm ara katmanları ortadan kaldırdı. Para hesaba geçti, ancak:

- Hiçbir taraf ödeme yapanın kimlik doğrulamasını (KYC) tamamlamadı

- Bu işlem için hiçbir taraf KYT risk taraması yapmadı.

- Hiçbir taraf, şüpheli para hareketleri (STR) hakkında düzenleyici kuruma rapor vermedi.

- Hatalı ödeme veya tüketim anlaşmazlığı (Dispute) işlemek için hiçbir taraf yetkili değildir.

Bu dört eksiklik, stabil para alımı ve gerçek anlamda “ödeme alma” arasındaki tüm farkları temsil eder. Kim dolduracak, nasıl doldurulacak ve ne kadar doldurulması uygun sayılacak—bu makalenin tartıştığı tüm sorular.

Teknik olarak, stabil para alımı noktadan noktaya transferdir. Ticari olarak, geleneksel alım sağlayıcıların yaptığı tüm işleri tamamlamalıdır. Stabil para alımının değeri zincir üzerinde değil, zincir dışındadır.

İkinci: Talep, ticaret yapanların bu adıma nasıl gelmesini zorladı

Ticaretçileri stabil para alımına iten, yeni teknolojiye olan tutku değildir. Onları entegre etmeye iten temel ihtiyaçlar sadece üç tanedir.

Talep 1: Ödeme Reddini Ortadan Kaldırma

İade, çevrimiçi ödemeyle gelen bir yan risk değil, yapısının bir parçasıdır. Tüm çevrimiçi işlemlerde fiziksel kart okuma, imza veya yüz yüze doğrulama yoktur; anlaşmazlık kanıtı alma maliyeti ve zorluğu tamamen ticaretçinin yüküne düşer.

Sayılar sorunun ölçeğini gösteriyor. Chargeflow verilerine göre, 2025 yılında küresel e-ticaret iadeleri kayıpları 33,8 milyar dolar olacak ve 2028 yılına kadar 41,7 milyar dolara ulaşması bekleniyor. Sift Q4 2024 Dijital Güven Endeksi iki katmanlı bir analiz sunuyor: Ölçek açısından, Q1 2024'te toplam iade tutarının ortalaması yıllık bazda %59 artışla 374 dolar oldu; Yapısal açıdan, çevrimiçi seyahat ve konaklama sektöründe iade oranı %816, e-ticarette %222, dijital ürün ve hizmetlerde %59 artış gösterdi. Dijital eğlence ve finansal hizmetler, tüm yüksek riskli ticari anlaşmazlıkların %30'unu oluşturuyor.

Sorunun kökeni kredi kartı sisteminin geri alınebilir tasarımındadır. Dostça dolandırıcılık—kullanıcıların ödeme yaptıktan sonra “yetkisiz işlem” gerekçesiyle iade talep etmesi—dijital platformların kalıcı bir sorunudur. Daha ciddi olan ise hesap kapatılması: iade oranı eşiği aştığında Stripe veya Adyen doğrudan hesabı kapatır, 2-4 hafta boyunca ödeme alınamaz; mevcut kullanıcılar “ödeme başarısız” mesajını görünce doğrudan kaybolur.

Blockchain’de “tartışma ve geri alma” mekanizması yoktur. Zincir üzerindeki tersine dönülemezlik, bu sorunu temelden keser.

NOWPayments verileri bu talebin ölçeğini doğruluyor: iGaming işlem hacmi, geçen yılın aynı dönemine göre %40 arttı ve bu sektördeki işlem pazar payı yaklaşık %15. 2025 yılında, stabil coin'ler (USDT/USDC), küresel kripto iGaming işlem hacminin zincir üstü işlem hacminin %50'sinden fazlasını oluşturdu. iGaming'in stabil coin'lere doğru kaymasının nedenleri çok yönlüdür—ödeme iadelerinin ortadan kaldırılması bunlardan biridir; düzenleyici arbitraj ve düşük giriş engelleri de önemli faktörlerdir. Ancak sonuçlar zaten gerçekleşti. Pazar hareket etti.

İrtibatsızlık, iadeleri ortadan kaldırır ama tüketicilerin güvenlik ağını de ortadan kaldırır—bu sorun, üçüncü bölümde tekrar ele alınacaktır.

İkinci Talep: Çevrimiçi ödeme alma maliyetlerini azaltmak

Çevrimiçi ödeme alma maliyeti bir sayı değil, katmanlı vergiler dizisidir.

Stripe, ABD ticaretler için standart ücreti her işlemde %2,9 + 0,30 ABD doları, uluslararası kartlar için ek %1 ve para dönüşümü için ek %1 olarak belirliyor—yabancı bir tüketiciden gelen 100 ABD dolarlık bir siparişte ödeme işleme maliyeti yaklaşık 5 ABD dolarına ulaşıyor. Adyen'in Interchange++ modeli büyük müşteriler için daha şeffaf olsa da, çapraz sınır işlemleriyle kart organizasyonu ücretleri birleştiğinde gerçek toplam maliyet kolayca %4'ü aşıyor. Yüksek riskli sektörler, daha yüksek ek ücretler ve döner rezervlerle karşı karşıya kalıyor—Stripe, büyük ölçüde dijital eğlence ve yüksek riskli kategoriler için hizmet sunmuyor.

Yıllık 500.000 ABD doları çevrimiçi işlem yapan bir ticaret şirketi, işlem ücretleri, iade kayıpları, para birimi dönüşümü ve platform aylık ücretleri dahil olmak üzere 15.000 ile 20.000 ABD doları arasında ödeme yapıyor.

Stabil para alımının maliyet yapısı tamamen farklıdır. Triple-A gibi platformlarda genel ücretler genellikle %0,5-%1,5 arasındadır, sınır ötesi ek ücretler yoktur, para birimi dönüşüm ortakları yoktur—zincir üstü transferler doğal olarak «yerel» ve «sınır ötesi» ayrımı yapmaz. Daha da önemli olan ödeme hızındaki değişimdir: Geleneksel alım için para varış süresi T+2 ile T+3 arasındadır, stabil para ödemeleri T+0 hatta gerçek zamanlı yapılabilir.

Triple-A kurucusu Eric Barbier'e göre, sınır ötesi ödeme hizmetleri için gerekli olan işletme sermayesi, stabil para birimleriyle geleneksel modele göre onda birine düşürülebilir. Yeni başlayanlar için bu, verimlilik artışı değil, hayatta kalıp kalamama meselesidir.

İhtiyaç 3: Bakiyede tutan kullanıcılarla küresel internet tüketicilerine ulaşmak

Bu, üç ihtiyaç arasında en hızlı büyüyen ve en çok altında değerlendirilenidir.

BVNK, YouGov ile birlikte küresel 15 ülkeden 4.600'den fazla stabil kripto para sahibini araştırdı (not: katılımcılar, son 12 ay içinde kripto para tutan veya almayı planlayan aktif kullanıcılar olup, genel tüketicileri temsil etmez). Üç bulgu ayrı ayrı incelenmeye değer: 52% sahipler, ticaret yapan bir işletmenin stabil kripto para kabul etmesi nedeniyle orada harcama yapmayı tercih etti—ödeme yöntemi sadece bir araç değil, müşteri kazanma kanalıdır; stabil kripto para sahiplerinin harcama niyeti, test edilen tüm kategorilerde gerçek harcama oranlarından daha yüksek; stabil kripto para kullanıcılarının uluslararası ödeme ihtiyacı daha fazladır ve ortalama harcama tutarı ile dönüşüm oranı yerel kredi kartı kullanıcıları üzerinde doğal olarak daha yüksektir.

Visa ve Allium'un zincir üstü verileri, Ağustos 2025'te 250 doların altındaki stabil para miktarlarının toplam 5,84 milyar dolar olduğunu ve bu sayının tarihin en yüksek seviyesine ulaştığını gösteriyor. Bu, spekülatif davranış değil, günlük harcamaların bir sinyali.

Ancak stabil para birimi ödeme alımı sadece “varlık sahiplerine” ulaşmıyor. Banka altyapısı zayıf olan gelişmekte olan pazar tüketicileri için, stabil para birimleri, geleneksel bankacılık sistemini atlayarak küresel e-ticarete doğrudan katılmanın bir yoludur. NOWPayments’in 2023-2025 yılları arasındaki işlem verileri, farklı pazarlarda tamamen farklı motive edici faktörler olduğunu gösteriyor: ABD’de kolaylık, Hindistan ve Nijerya’da banka kısıtlamalarını atlamak, Rusya ve gelişmekte olan pazarlarda ise geleneksel ödeme yollarının başarısız olmasının alternatif çözümü. Bu pazarlarda tek bir küresel ödeme stratejisi, potansiyel dönüşümde %15-%20 kayba neden olur.

Razer Gold'un Triple-A'ya entegrasyon mantığı şurada: 130 ülkenin internet tüketicilerini kapsayan bir ödeme arayüzü, her bir pazar için yerel ödeme yöntemlerini ayrı ayrı entegre etme ihtiyacı olmadan.

Üç talebin ortak noktası: Stabil para, ödeme deneyimindeki küçük iyileştirmeleri değil, gerçek işletme sorunlarını çözüyor. Stabil para alımları, düzenleyici çerçevenin tamamlanmasından önce zaten büyük ölçekli olarak gerçekleşti. Düzenleyicilerin karşılaştığı gerçek sorun, “izin verilip verilmemesi” değil, “zaten gerçekleşen şeylere düzen getirmek”ti.

Üçüncü: Ödeme Platformunun Üç Katmanlı Mantığı

Blockchain üzerinde onaylandı, para adresine ulaştı, sonra ne yapmalıyım?

Sistem, zincir üzerindeki adresleri tanımaz, mali sistemler USDT'yi kaydetmez, bilançolar kripto varlıklar tutamaz, düzenleyici kurumlar şüpheli işlemler raporlamayı ister, tüketiciler yanlış tutarda ödeme yaparsa kimse bunu çözemaz. Bu sorunların hiçbiri zincir üzerindeki transferlerle çözülmez.

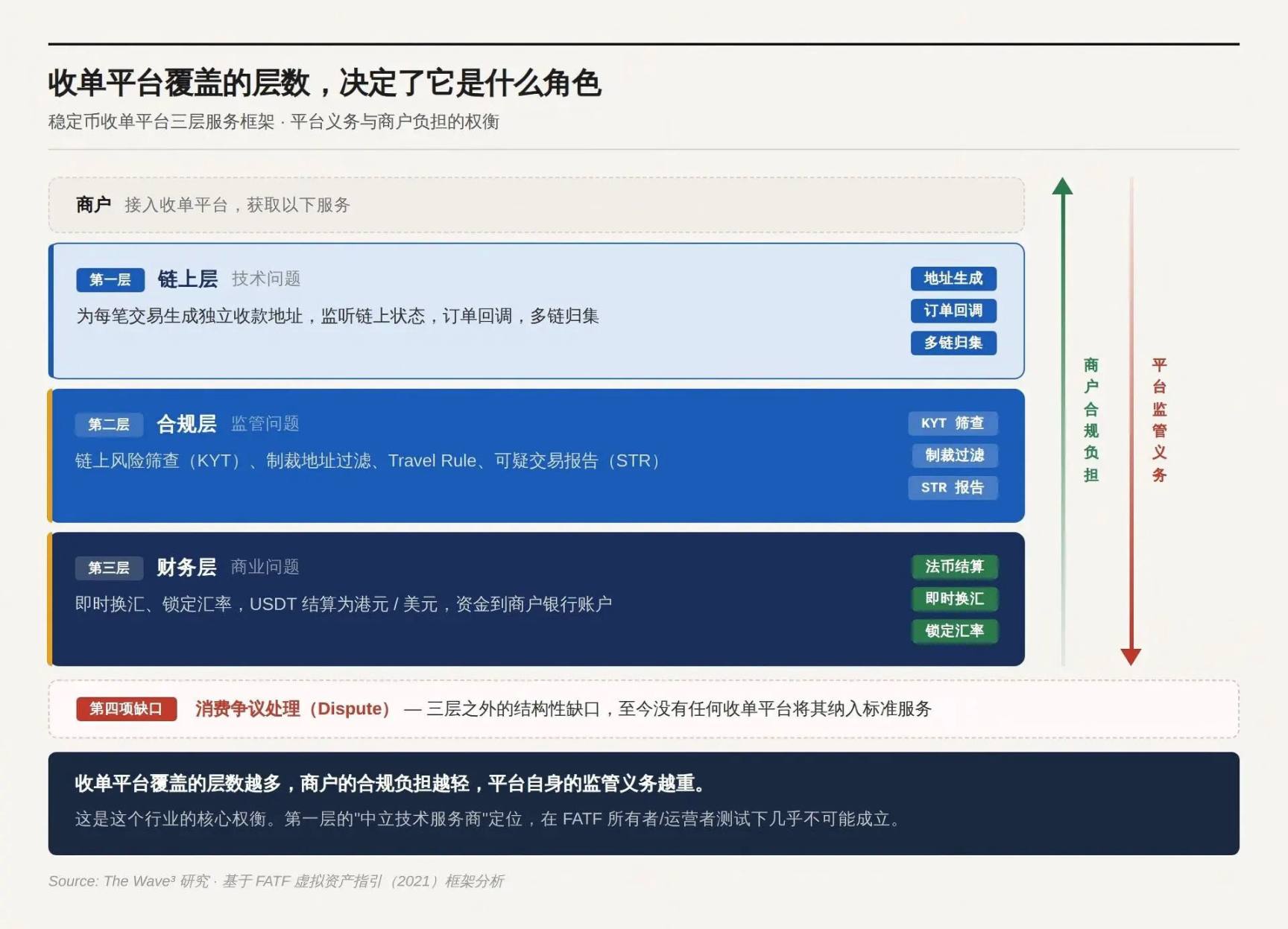

Stablecoin alım-platformunun ürün mantığı, bu sorunları katman katman üstlenmektir. Ne kadar fazla sorun üstlenirseniz, hizmet değeri o kadar yüksek olur ve düzenleyici yükü o kadar ağırlaşır.

Birinci kat: Zincir üstü

Her işlem için ayrı bir ödeme adresi oluşturun, zincir üzerindeki durumu izleyin, ödeme doğrulamasını yapın ve zincir olaylarını ticaret sisteminin anlayabileceği sipariş geri çağırma sinyallerine çevirin. Olgun platformlar, çok zincirli toplama, akıllı sözleşme paylaşma ve sipariş durumu yönetimi (zaman aşımı ile kapatma, kısmi ödeme farkı tamamlama) gibi özellikler de sunar.

Bu katman olmadan, ticaretçiler hangi zincir üzerindeki transferin hangi siparişe ait olduğunu bilmez. Tam olarak bu katmanda birçok platform, kendilerini “tarafsız teknoloji sağlayıcıları” olarak tanımlar—sadece teknolojik araçlar sunar, finansal akışlara karışmaz, bu nedenle düzenleyici bir varlık olarak görülmemelidir.

Bu ifadenin geçerli olup olamayacağı, bir sonraki katmanın kararına bağlıdır.

İkinci kat: Uyumluluk katmanı

Gelen her bir fonun, zincir üstü risk taraması (KYT) yapılması gerekir: Bu cüzdan adresi, cezai listelerde yer alıyor mu, karıştırıcılar, karanlık web pazarları veya bilinen dolandırıcılık adresleriyle etkileşimde bulunmuş mu? Eşik miktarı aşan işlemler, ödemeyi yapanın kimlik doğrulamasını tetiklemelidir. Travel Kuralı, VASP’ler arasında ödemeyi yapan ve alıcı bilgilerini iletmeyi zorunlu kılar. Şüpheli işlemler, düzenleyici kurumlara rapor edilmelidir (STR).

Bu katman, uyumluluk yükümlülüklerinin temel kaynağıdır ve düzenleyici kurumların platformun niteliğini belirlemesindeki temel testidir.

FATF'nin Ekim 2021 tarihli sanal varlıklar rehberi, iki ilkeyi belirlemiştir: Birincisi, işlev önceliklidir (function over form)—düzenleyiciler teknik biçimi değil, işlevi göz önünde bulundurur; non-kontrol, merkeziyetsizlik ve akıllı sözleşmeler muafiyet sağlamaz; ikincisi, sahip/işletme testi—yüzde merkeziyetsiz görünse bile, "oluşturucular, sahipler ve işletmeciler ya da kontrolü veya yeterli etkiyi koruyan diğerler" VASP tanımına girebilir; bu değerlendirme, hizmetten kar elde edip etmediği, parametreleri ayarlayıp veya değiştirebilme yetkisine sahip olup olmadığı ve kullanıcılarla sürekli ticari bir ilişkisi olup olmadığı gibi faktörlerle yapılır.

Para akışları üzerinde gerçek kontrolü sağlayan kişi—para kendisi üzerinden geçip geçmediğine bakılmaksızın—düzenlenen tarafıdır. Ön uç arayüzüne sahip olmak, işlem ücreti almak ve tanımlanabilir bir operasyonel varlığa sahip olmak; bu üç koşul aynı anda karşılandığında, “tarafsız teknoloji sağlayıcısı” kimliği artık geçerli değildir. Bu testin kapsamı, çoğu platformun düşündüğünden çok daha geniştir.

Üçüncü kat: Finansal kat

Kullanıcı USDT ödüyor, ticaret yapan taraf ise Hong Kong Doları veya ABD Doları istiyor. Kimi, anlık döviz çevirme, döviz kuru sabitleme ve nakit para ticaret yapan tarafın banka hesabına ödeme yapma ihtiyacı duyuyor. Ticaret yapan taraf, bilançosunda kripto para tutmak istemiyor—bu sadece bir tercih değil, çoğu şirketin mali uyumluluk kurallarının zorunlu bir kısıtlaması.

Para birimi sonuçlandırması yoktur, stabil para birimleri alımı çoğu işletme için bir ödeme aracı değil, bir maliyet yüküdür.

Üçüncü katın dışında: Çatışma çözümünde yapısal boşluk

Üç ilk unsur (KYC, KYT, STR) yukarıdaki üç katman çerçevesine karşılık gelmekte ve tümüyle platformlar tarafından sistematik olarak kapsanmaktadır. Ancak dördüncü unsur—tüketici anlaşmazlığı çözümü—hiçbir ödeme toplayıcı platformu standart hizmetine dahil etmemiş olup, bu boşluk hâlâ kalmıştır.

Kredi kartı sistemlerinde, tüketicilerin anlaşmazlıklı işlemler için chargeback hakkı müşteri hizmetleri fonksiyonu değil, yasal bir yükümlülüktür (ABD Regulation E / Regulation Z, Avrupa Birliği PSD2). Stabil paranın zincir üzerindeki tersine çevrilemezliği iade imkânını ortadan kaldırır ve tüketicinin talep etme kanalını da yok eder. Ticaret taraflarının bakış açısından bir “avantaj” olarak görülen bu durum, düzenleyici bakış açısından bir “eksiklik”tir.

Piyasada üç tür düzeltme çözümü ortaya çıkmaktadır: platform katmanında çevrimdışı manuel iade (Triple-A modeli), akıllı sözleşme escrow koşullu salıverme ve Kleros gibi zincir üstü hakem protokolleri—ancak bu üç çözüm de ödeme senaryolarında ölçekli olarak uygulanmamıştır. Tüketici koruması, temel teknoloji değişse bile serbest bırakılmaz. Bu sorun, hâlâ açık kalmıştır.

Daha fazla katmanı kapsayan ödeme platformu, ticaret yapacakların uyumluluk yükünü hafifletirken, platformun kendi denetim yükünü artırır. Bu, endüstrinin temel dengesidir.

Dört: Hangi katmanı kapsıyorsanız, o rolü seçmiş olursunuz

Üç katmanlı yapı bir çoktan seçmeli sorudur. Hangi katmana kadar kapsama sağladığınız, kendi rolünüzü ve karşılaştığınız düzenlemeleri belirler. Piyasadaki üç ana yapı, üç farklı seçim ve kaderi temsil eder.

Hafif katılım: Düzenlemelerden faydalanma penceresi

Platform yalnızca birinci katmanı yürütür: adres oluşturur, yatırımları izler ve fonlar doğrudan ticari cüzdana ulaşır. NOWPayments bu modelin tipik örneğidir — işletme birimi Saint Vincent ve Grenadinler'de kayıtlıdır ve sanal varlık faaliyetleri için neredeyse hiçbir düzenleyici gereklilik yoktur. Uyumluluk yükümlülükleri hizmet sözleşmesinde doğrudan belirtilmiştir: FD Transfers LLC, platformun "ticari kullanıcıların veya son kullanıcıların KYC, KYB ve AML uyumlulukları konusunda sorumlu olmadığını" ve "ticari kullanıcıların ve son kullanıcıların gerçekleştirdikleri işlemlerden tamamen sorumlu olduklarını" açıkça beyan etmektedir.

CoinPayments (100'den fazla kripto varlığı destekleyen yönetimsiz ödeme ağ geçidi) ve PayRam (kendi sunucu kurulumuna odaklanan) aynı yolu izliyor: platform yalnızca teknolojik araçlar sunar, uyumluluk sorumluluğu tamamen ticaretçiler ve kullanıcılara bırakılır.

Bu model, düzenleyici boşluk sırasında etkili bir şekilde çalışır ve geleneksel ödeme toplama hizmetlerinin girmesini reddettiği alanlara hizmet verir. Ancak zincir üzerindeki kayıtlar kalıcıdır ve lisanssız faaliyet dönemi boyunca yapılan tüm geçmiş işlemler herhangi bir anda izlenebilir. Bu, bugünün uyum kararlarının, sadece yarının risk marjını değil, aynı zamanda geçen iki yılın yasal marjını da belirlediği anlamına gelir.

NOWPayments modelindeki sorun, "Şu anda bir şey olacak mı?" değil, "Olay yaşandığında pencere zaten kapanmış olacak."

Araçlık: Para ile temas olmaması, lisans gerekli olmadığını anlamına gelmez.

Platform ilk ve ikinci katmanı: Para serbest bırakılmadan önce KYT tarayıcı ve yaptırımlar filtresi uygulanır, ancak döviz değiştirme ve fiat ödeme yapılmaz. Coinbase Commerce (şu an Coinbase Payments olarak yeniden adlandırılmıştır) bu modelin en çok yanlış anlaşılan örneğidir.

Zincir üzerinde doğrudan mimarinin mantığı çok cazip: Para, kullanıcı cüzdanından doğrudan ticaretçi cüzdanına aktarılır, platform tamamen araya girmez, neden beni bir finansal hizmet sağlayıcısı olarak tanımlıyorsunuz? Coinbase, bu mantığa doğrudan karşı çıkıyor. Coinbase Payments kullanım şartları, ticaretçi varlıklarını saklamadığını açıkça belirtiyor—ancak aynı zamanda hizmeti değiştirme, askıya alma veya sonlandırma hakkını saklı tutuyor. Ön yüz arayüzü var, komisyon alıyor, tanımlanabilir bir operatör var, hizmeti kapatma yeteneği var—sahip/operatör testinin tüm koşulları aynı anda sağlanıyor.

Coinbase, ABD'de FinCEN MSB kaydı, çoklu eyalet para transferi lisansı ve New York BitLicense'e sahiptir; Avrupa'da ise Lüksemburg merkezli varlığı aracılığıyla AB'yi kapsayan CASP lisansına sahiptir. Bu, aracı yapıları yönetmenin endüstride doğru yolu: ikinci katmanı kurduysanız, kendinizi düzenleyici bir varlık olarak kabul edersiniz. "Sadece risk yönetimi yapıyoruz" diyerek tanımlamadan kaçmaya çalışmazsınız.

Yeniden Giriş: Uygunluğu Bir Ürün Olarak Oluşturma

Platform, ödeme alma, tarama ve döviz çevirme işlemleri dahil olmak üzere tüm üç katmanı kapsıyor; ticaret yapanlar normal fiat para girişi görüyor ve süreç boyunca kripto para ile temas yok. Triple-A, bu modelin olgunlaşmış hali.

Triple-A'nın hizmet şartları, bu rolün tanımını doğrudan yansıtır: teknoloji aracı değil, tam bir ödeme işleme ve hesaplaşma hizmet sağlayıcısıdır—platform, döviz değiştirme işlemini gerçekleştirir, komisyonu düşer ve ticari müşterilere nakit para cinsinden net tutarı öder; ticari müşterilerin KYB incelemesi ve sürekli uyumluluk yükümlülükleri de sözleşmeye dahil edilmiştir. Lisans haritası: Singapur MAS Ana Ödeme Kuruluşu (MPI) lisansı, Fransa ACPR Ödeme Kuruluşu lisansı (AB pasaport mekanizması aracılığıyla 27 üye ülkeyi kapsar), FinCEN MSB kaydı, ABD'nin 17 eyaletindeki para transferi lisansları, Kanada FMSB ve Güney Afrika FSCA kaydı.

Grab, Razer, Farfetch, Triple-A'yı en düşük işlem ücreti nedeniyle seçmedi — Triple-A, üç katmanlı sorunu tamamen üstlendiği için şirketler, hiçbir kripto varlığa dokunmadan tek bir API ile önce ulaşamadıkları bir pazarı açabiliyor. Aynı alanda, Stripe, Bridge'i satın alarak USDC ödemesini destekliyor (işlem ücreti %1,5, ek sabit ücret yok); geleneksel ödeme devi Shift4, 2025 sonunda kripto kararlı para birimi ödeme seçeneğini piyasaya sürecektir. Geleneksel ödeme şirketlerinin girişi, piyasada olgunluk sinyalidir.

Uygunluk kendisi bir ürün haline geldi. Bu ürünün değeri, düzenlemelerin sıklaşmasıyla artar.

Hafif müdahale penceresi kapanıyor, orta müdahale düzenleyici sınırları sertleşiyor, ağır müdahale eşikleri yükseliyor. NOWPayments'in büyüme avantajı düzenleyici boşluktan geliyor, Triple-A'nın büyüme avantajı ise düzenleyici sıkılaştırmadan geliyor. Aynı sektörde, tamamen karşıt iki güç.

Beşinci: Çevrimiçi ticari müşteriler için çoktan seçmeli sorular

Çoğu ticaret yapan kişi şunu sorar: “Platformumuzda stabil para birimi ödeme almak yasal mı?”

Bu sorunun cevabı yoktur, çünkü yanlış sorulmuştur. Uygunluk, ikili bir yargı değil, iki değişkenin kesişimi sonucudur:

Tüketicileriniz nerede? Entegre ettiğiniz platform ne kadar uyumluluk sorumluluğu承担?

İki değişkenin kesişimi, ticaretin kendi kalan yükümlülüğünü belirlemek için gereklidir.

Değişken 1: Tüketici nerede

Yasal yükümlülükler, varlığın kaydedildiği yer yerine, faaliyetin gerçekleştiği yer tarafından belirlenir. Bir Cayman Adaları'nda kayıtlı ödeme platformu, Hong Konglu kullanıcıların Hong Konglu ticari işletmelere ödeme yapmasını sağlıyorsa, bu işlem üzerinde Hong Kong düzenleyici kurumları tam yargıya sahiptir, platform nerede kayıtlı olursa olsun. Vergi kaçırma için offshore kayıt yapılabilir, ancak düzenlemelerden kaçınmak için yapılamaz.

Ana pazarlarda stabilite para birimlerinin düzenleyici sınıflandırılması hala farklılık göstermektedir (kripto varlık vs. ödeme aracı); bu, farklı lisans türlerine karşılık gelmektedir. Ancak herhangi bir sınıflandırma altında, lisans alma yükümlülüğü aynı şekilde zorunludur.

Tether, MiCA kapsamında henüz izin almadı; USDT'nin AB'deki uygunluk durumu açıkça belirsizdir ve bazı AB ticaret platformları USDT'yi kaldırmıştır. AB tüketicilerine hizmet veren ödeme platformları, stabil kripto para birimi seçimi konusunda önceden plan yapmalıdır.

İkinci değişken: Entegre edilen platform ne kadar uyumluluk sorumluluğu üstleniyor

Platform tarafından üstlenilen uyumluluk sorumlulukları arttıkça, ticaretin kendi kalan yükü azalır, ancak ödeme hizmet ücreti primi artar.

Zincir Üzeri Tüketici KYC Sapması

Stabil para alımlarında, geleneksel ödeme yöntemlerinde bulunmayan bir yapısal sorun vardır: Zincir üzerindeki ödemeler doğal olarak herhangi bir kimlik bilgisi taşımaz. Kullanıcı bir kodu tarar, USDT bir cüzdan adresinden çıkar—bu işlem sadece bir zincir üzerindeki adresi ortaya çıkarır, isim, kimlik numarası veya banka hesabı yoktur. Geleneksel ödeme sistemlerinde, kart sahibinin KYC işlemi kart veren banka tarafından gerçekleştirilir ve ödeme alıcı bankası bu sonucu güvenle kabul eder. Stabil paraların kart veren bankası olmadığından, bu KYC zinciri baştan beri mevcut değildir.

Bu, anonim cüzdanların uyumluluk gerekliliklerinden muaf olduğu anlamına gelmez. Düzenleyicilerin talebi, "riskle orantılı önlemler alma"dır: KYT temel seviyedir, yaptırımlar listesindeki adreslerin filtrelenmesi sınırıdır, belirlenen miktarın üzerindeki işlemler kimlik doğrulamayı tetikler, davranışsal anormallikler derinlemesine araştırmayı tetikler. Seyahat Kuralı, VASP’ler arasında ödemeyi yapan ve alan bilgilerinin iletilmesini gerektirir, ancak tüketiciler kendi yönetimi altındaki cüzdanlarıyla ödeme yaptığında bu bilgiler tamamen mevcut değildir.

Bu soruların düzenleyici metinlerde henüz tek bir cevabı yoktur—ancak düzenleyici kurumların yazısı, cevapların birleşmesini beklemeyecektir.

Lisans almak, düzenleyici kurumların size işletme izni verdiğini gösterir. Gerçek uyum, her işlemde KYT tarayıcısı uygulamak, her ticari ortağın katılması sırasında KYB incelemesini tamamlamak ve düzenleyici kurumdan gelen taleplerde tam işlem kayıtlarını sunabilmektir. Lisans ve uygulama, eksik olan her ikisi de bir açıklıktır. Fark sadece hangi açıklığın önce keşfedileceğidir.

Altıncı: Sonra ne olacak

Kurallar şekilleniyor. Ancak bu, hangi tür katılımcılar için iyi haber, hangileri için kötü haber, cevap farklı.

Düzenlemelerin netleşmesi giriş kartıdır

2024-2025 yılları, stabil kripto para birimleri düzenlemesi için bir dönüm noktası olacak. Üç küresel en önemli finansal düzenleyici bölge, iki yıl içinde temel yasaları tamamladı—ancak yasa kabul edilmesi, kuralların net olduğu anlamına gelmiyor. GENIUS Yasası, emisyon tarafını düzenliyor; ödeme alma tarafındaki etki yolu hâlâ eyalet düzenleyici kurumları arasında müzakere halinde. MiCA'nın CASP lisansı, farklı üye ülkelerde gerçek farklılıklarla değerlendiriliyor; Hong Kong'un "Stabil Kripto Para Birimi Yasası" emisyonu düzenliyor ancak ödeme alma platformlarını kapsayan sınırlar henüz uygulama örneğiyle netleşmedi. Fireblocks, 2025 Mart ayında 295 finansal kurum ve ödeme sağlayıcısı üzerinde gerçekleştirdiği bir ankette, "düzenlemenin bir engel" olduğunu düşünenlerin oranının yaklaşık %80'den %20'nin altına düştüğünü gösterdi—ancak engelin küçülmesi, yolun zaten hazır olduğu anlamına gelmiyor.

Yasal onay, müşteri kazanımında ürün gücünü yerini alıyor.

Triple-A, geçen iki yıl içinde şirket müşterileri kapsamını büyük ölçüde genişlattı; doğrudan nedeni ürünün daha iyi olması değil, Grab, Razer, Farfetch gibi şirketlerin güvenle entegrasyon yapabilmesini sağlayan uyumluluk onaylarıydı. Stripe, stabil para birimi ödemelerini sundu; Shift4, altı yüz bin kadar ticari müşterisine stabil para birimi ödeme seçeneği sağladı—geleneksel ödeme devlerinin girişi, stabil para birimi alımının artık “gri alanın alternatif çözümü” değil, “ana akım ödeme altyapısının bir parçası” olduğunu piyasaya doğrudan bildiriyor.

Genişletilmiş anlam: Hizmet verilen stabilcoin ödeme platformları için uygunluk danışmanları, zincir üstü analiz araçları (Chainalysis, TRM Labs) ve çok uluslu yasal hizmetlerin piyasa değeri, düzenleyici baskı ile birlikte artacaktır. Uygunluk, bir maliyet merkezi değil, işin kendisidir.

Maliyet sorununun cevabı teknoloji değil, rekabet ortamıdır.

Yasal maliyetler nihayetinde kim tarafından taşınır? Platform, maliyetleri ticaret yapana aktarır; ticaret yapan bu maliyetleri kabul edemiyorsa kaybedilir. Platform kendi maliyetini taşırsa, bu maliyeti fiyat artışıyla geri kazanmak zorunda kalır ve ticaret yapan tekrar “Daha ucuz, lisanssız platformu neden kullanmayalım?” karşılaştırma mantığına döner.

Geleneksel ödeme sektörünün deneyimi şudur: Düzenlemeler standart hale geldikten sonra rekabet kaybolmamıştır, ancak rekabet boyutu «uyumlu vs. uyumsuz»dan «uyumlu çerçevede maliyeti daha düşük nasıl tutarlar» haline gelmiştir.

Stabil para alımı da aynı süreci yaşayacak—sızıntı platformların sistematik olarak çekilmesiyle, uygunluk maliyetleri tüm oyuncular için ortak bir alt sınır haline gelecek ve sonraki rekabet, bu alt sınır içinde verimliliği ne kadar iyi hale getirebileceğine dayanacak. Triple-A ve BVNK’in bugünki ölçek avantajı, temelde o rekabet için pozisyon kazanmaktır.

Tamamını tamamen tahmin etmeden geçebilecek olan hangisi?