Yazar | Chuk (Paxos'ün eski çalışanı)

Yayın | Odaily Planet Günlüğü (@OdailyChina)

Çevirmen | Ting Tang (@XiaMiPP)

Giriş: Herkes kararlı coin basıyor

Durağan para birimleri, uygulama düzeyinde finansal altyapıya evrilmektedir. Genius Yasası'nın çıkması ve düzenleyici çerçeve daha net hale gelmesinin ardından Western Union, Klarna, Sony Bank, Fiserv gibi markalar, "USDC entegrasyonundan" geçiş yaparak, beyaz etiketli emisyon ortakları aracılığıyla "kendi dolarlarını" piyasaya sürmeye başlamıştır.

Bu dönüşümü destekleyen ise"Stabilcoin Emisyonu Hizmeti"(İrsaliye hizmeti olarak) platformlarda patlayıcı büyüme. Birkaç yıl önce pazarın tercih edilen tek seçeneği neredeyse Paxos'tu; ancak bugün, projenin türüne bağlı olarak Bridge ve MoonPay gibi yeni platformlar, uyum odaklı Anchorage ve Coinbase gibi büyük oyuncular dahil olmak üzere 10'dan fazla geçerli yol ortaya çıkmıştır.

Artan seçenekler, kararlı para birimi emisyonunu, en azından jeton alt yapısı düzeyinde, bir tür ticarileşmiş bir hizmet gibi görünecek şekilde dönüştürdü. Ancak "ticarileşme", alıcının kim olduğuna ve tamamlanması gereken görevin ne olduğuna bağlıdır.Token tabanlı altyapıların, likidite operasyonları, düzenleyici uyum pozisyonları ve çevre destek kapasiteleri (nakit giriş/çıkış kanalları, fon yönetimi, hesap sistemi, kart işlemleri) ile entegre edilmesiyle birlikteBu piyasayı ayırt ettiğinizde, artık bir fiyat yarışması gibi değil, daha çok katmanlı bir rekabet gibi görünür: Aslında kopyalanması zor olan "sonuçlar", fiyat belirleme yetkisinin en kolay toplandığı yerlerdir.

Yani:Temel dağıtım yetenekleri birbirine yaklaşıyor olsa da, uygunluk, iade verimliliği, başlangıç süresi ve paket hizmetleri gibi işletme sonuçlarına yüksek oranda bağlı olan alanlarda tedarikçiler kolayca değiştirilebilecek türden değil.

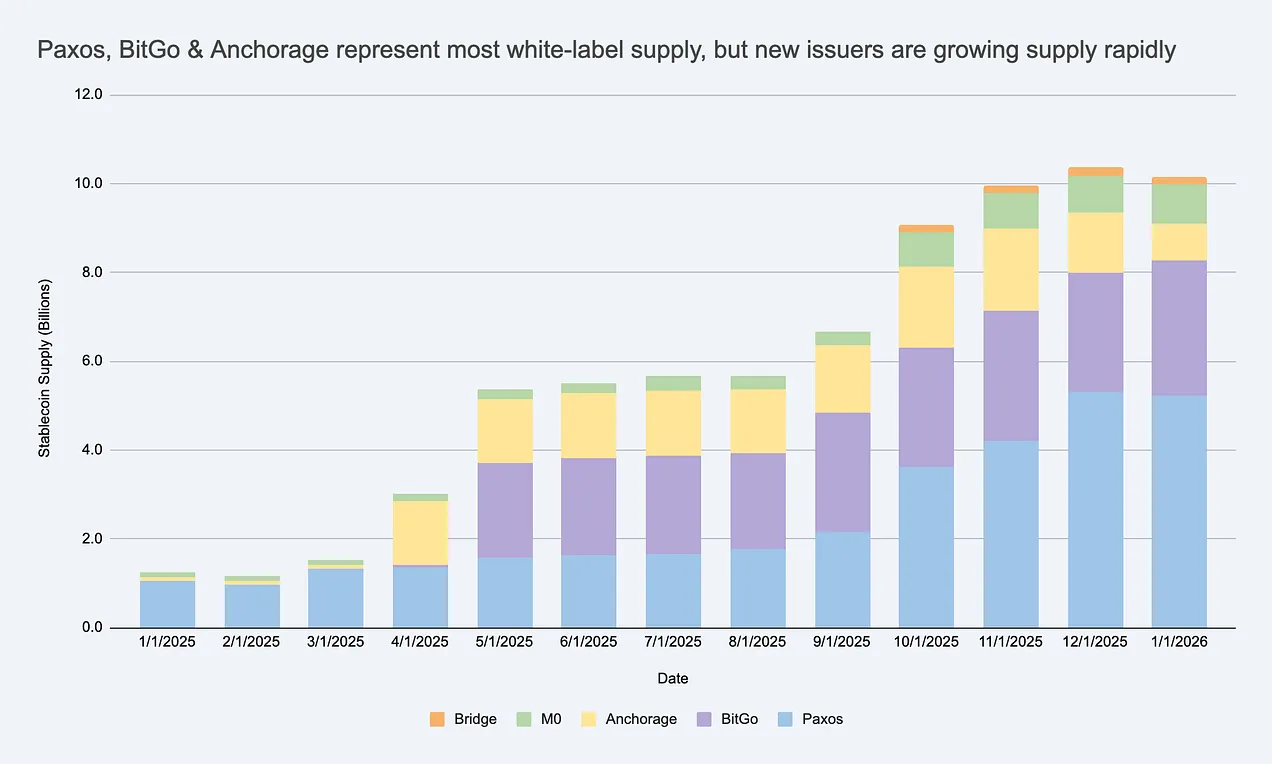

Beyaz etikli sabit para arzı hızla artıyor ve USDC/USDT'yi aşan büyük bir ihracatçı pazarı yaratıyor. Kaynak: Artemis

Eğer verenleri tamamen değiştirilebilir varlıklar olarak görürsen, gerçek kısıtlamaların nerede olduğunu ihmal eder ve kârın nerede kalabileceğini yanlış tahmin edersin.

Neden şirketler kendi markaları için sabit para birimi çıkarırlar?

Bu, mantıklı bir sorudur. Şirketlerin ana motivasyonları üç başlıkta toplanabilir:

- Ekonomik kazanç:Daha fazla müşteri nakit akışını ve bakiyelerini tutarak getirileri artırın ve bu gelirleri yönetme, ödeme, kredi ve kart hizmetleri gibi çevre alanlarına genişletin.

- Davranış Kontrolü:Özel kurallar ve teşvik mekanizmalarını (örneğin sadakat programları) entegre edin, kendi temizleme yollarını ve arayüz uyumluluğunu kendi başınıza belirleyin ve kendi ürününüzle eşleşecek şekilde ayarlayın.

- Yerleştirmeyi hızlandırma:Kararlı coinler, ekipin tam bir bankacılık sistemini yeniden kurmadan yeni finansal deneyimler sunmasına olanak tanır.

Dikkat edilmesi gereken, çoğu markalı sabit para biriminin, USDC seviyesine kadar büyümesine gerek kalmadan da başarılı olabileceğidir. Kapalı veya yarıaçık ekosistemlerde, temel göstergeler kesinlikle değildir.Piyasa DeğARPU (Kafa Başına Ortalama Gelir) veya birim ekonomisi modelinin iyileşmesiyle - yaniStabilcoin özelliği, işe yeni gelir, tutum artışı veya verimlilik iyileştirmesi getirdi mi?.

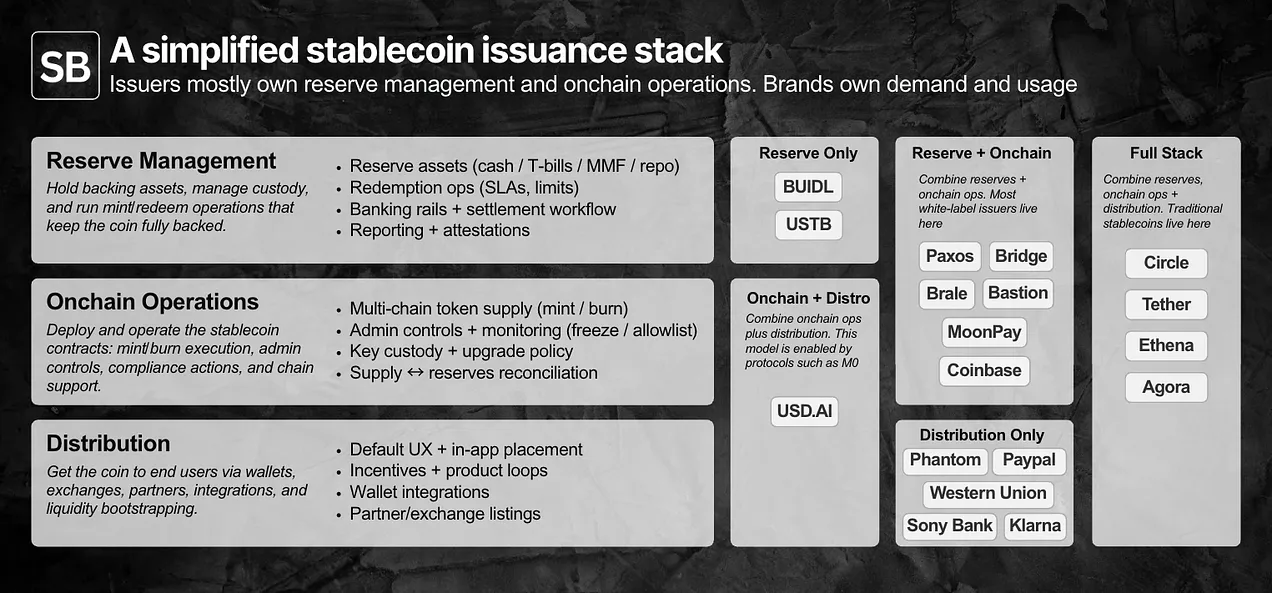

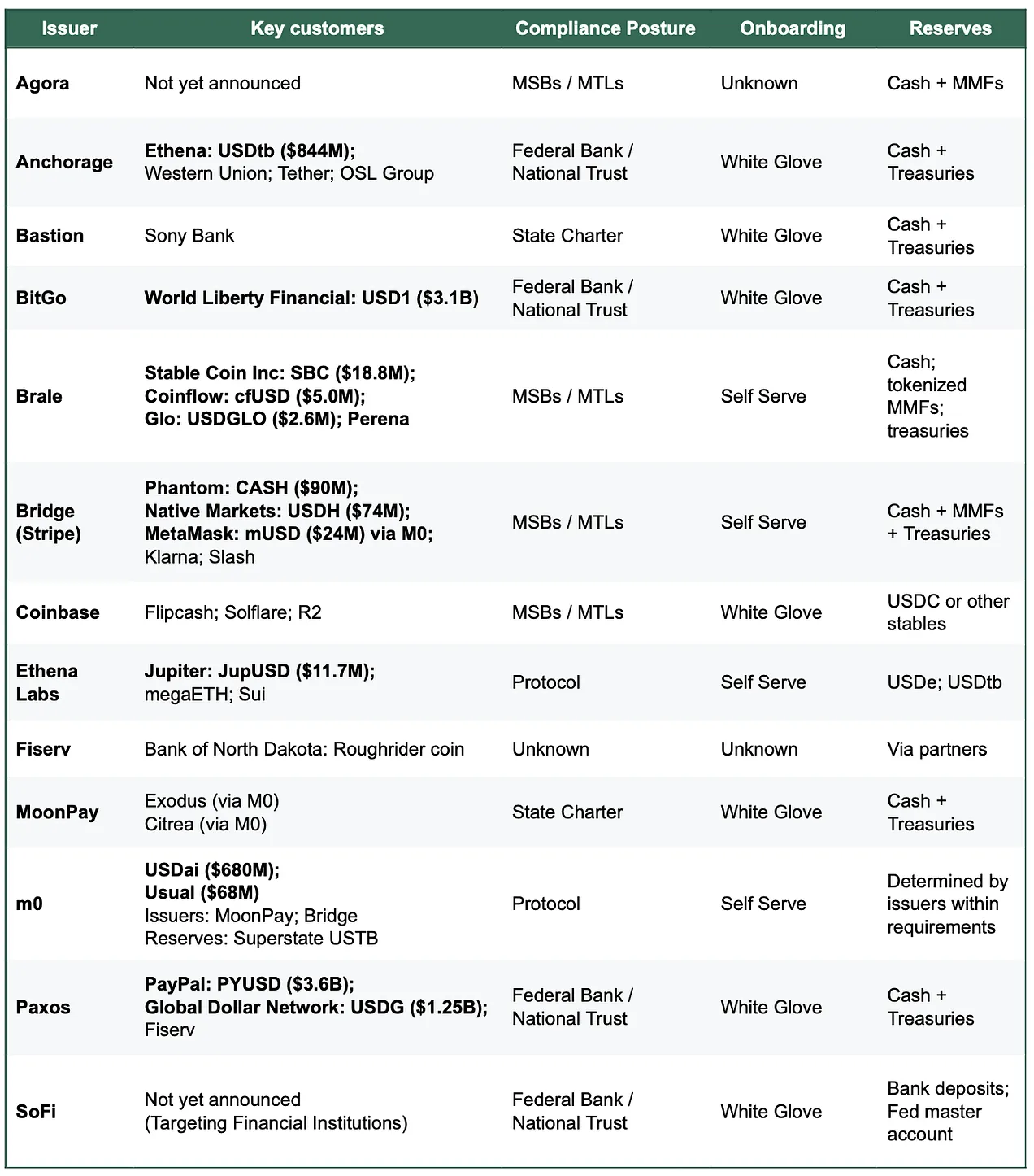

Beyaz Etiketli Dağıtım Nasıl Çalışır? Teknik ve Operasyonel Yığın Analizi

Bir yayınlayıcının "ticarî" olup olmadığını belirlemek için, öncelikle belirli iş bölümüne dikkat etmek gerekir:Rezerv Yönetim, Akıllı Sözleşmeler ve Zincir Üzeri Operasyonlar ile Dağıtım Kanalları.

Yayınlayanlar genellikle rezerv ve zincir üzerindeki operasyonları kontrol eder; marka sahipleri talep ve dağıtım üzerinde kontrol sağlar. Gerçek fark, ayrıntılarda gizlidir.

Beyaz etiketli emisyon modeli, marka sahiplerinin kendi kararlı coinlerini çıkarmasına ve dağıtımını yapmasına olanak tanarken, ilk iki katmanı "kayıtlı emisyoncu" (issuer-of-record) olarak adlandırılan taraflara外包 yapmalarını sağlar.

Uygulamada, yetkiler ve sorumluluklar genellikle iki kategoriye ayrılır:

- Marka tarafından kontrol edilir:Dağıtım ve Kullanım Senaryoları (Dağıtım kanalları— kararlaştırılmış para birimlerinin nerede kullanılacağı, varsayılan kullanıcı deneyimi, cüzdan giriş noktası ve hangi ortakların veya platformların bunları desteklediğinin yanı sıra.

- Yayınlayan tarafından kontrol edilir:Yayın ve işletme. Akıllı sözleşme katmanı (token kuralları, yönetici yetkileri, basım/ imha işlemleri) ve rezerv katmanı (varlık bileşimi, elden teslim, geri alım süreci).

İşletme açısından, bu yeteneklerin çoğu bugün API'ler ve panolar aracılığıyla ürün haline getirilmiştir ve karmaşıklığına bağlı olarak birkaç gün ila birkaç hafta arasında değişen sürede piyasaya sürülebilir. Bugün tüm projelerin ABD uyumlu bir издатçıdan geçmesi gerekmez, ancak ABD'li kurumsal müşterilere hizmet veren kurumlara gelince, GENIUS Yasası tam olarak uygulanmaya başlamadan önce dahi,Uygunluk kapasitesi, artık bir ürünün parçası haline gelmiştir.

DağıtımEn zor kısım budur. Kapalı bir ekosistemde, sabit kurda kullanılabilir olmak çoğunlukla ürün kararlarına bağlıdır; ancak açık pazarda,Entegrasyon ve AkışkanlıkBoynok noktası budur. Bu noktada, emisyoncular genellikle ikinci el likidite desteğine girerler (borsa/menzilci ilişkileri, teşvik tasarımı, başlangıçta likidite enjeksiyonu). Ancakİhtiyaç hâlâ marka tarafından kontrol edilir, ancak bu "pazar girişi desteği", dağıtım sağlayıcısının sonuçları önemli ölçüde değiştirebileceği yerdir.

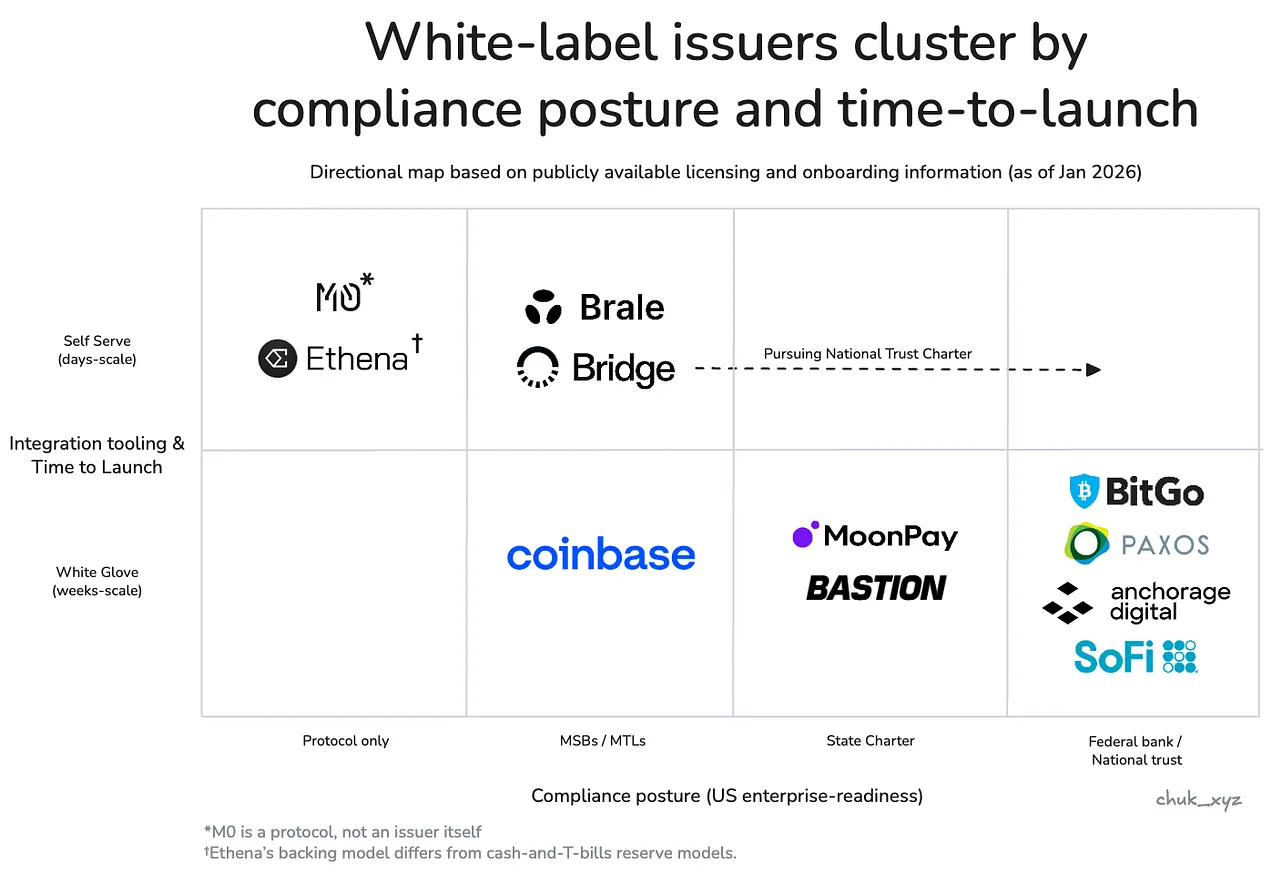

Farklı alıcılar bu sorumluluklara farklı ağırlıklar verdiğinden, ihracatçı pazar doğal olarak birkaç kümeye ayrılır.

Pazar katmanlı hale geldi: Bir şeyin ticarî olup olmaması, kimin satın alacağına bağlıdır.

Ticarileştirme, bir hizmetin standartlaştırılmış olması durumunda, tedarikçinin değişmesi sonucu etkilemeyen ve rekabetin farklılaşmadan ziyade fiyata odaklandığı anlamına gelir.

Eğer yayıncı değişirse ilgilendiğiniz sonuç değişiyorsa, bu durumda sizin için yayın hâlâ bir ürün değildir.

Token tabanında, ihracatçı değiştirilmesi çoğu zaman sonuçları çok etkilemediğinden, token'lar giderek daha da takas edilebilir hale geliyor. Çoğu kurum, devlet tahvili türü rezervler tutabilir, denetlenen basım/yanma sözleşmeleri dağıtabilir, dondurma/askıya alma gibi temel kontrol fonksiyonlarını destekleyebilir, popüler zincirleri destekleyebilir ve benzer API'ler sunabilir.

Ancak markalar sadece "basit bir jeton dağılımı" satın almak istemez. Onlar satın alıyorlarSonuçlarSonuçlar büyük oranda alıcının türüne bağlıdır. Genel olarak, pazar birkaç ana küme etrafında belirgin şekilde bölünmüş durumdadır ve her kümede "değişim başlamadan önce" kritik bir nokta vardır. Her küme içinde, uygulamada sadece birkaç gerçekten uygulanabilir seçenek kalmaktadır.

Şirketler ve Finans KurumlarıTarafındanSatın alma süreciYönlendirme veGüvenKuruluşlara yönelik temel optimizasyon hedefidir. Yerine geçme, uygunluk güvenilirliği, barındırma standartları, yönetim yapısı ve büyük ölçekli (muhtemelen yüzlerce milyon dolarlık) koşullarda 7/24 para çekimine olan güvenilirlik açısından başarısız olur. Uygulamada, bu tür bir "risk komitesi tarzı" satın almadır: Yayıncının yazılı belgelerde dayanak noktası sağlam olmalı ve üretim ortamında yeterince kararlı, öngörülebilir, hatta "can sıkıcı" olacak şekilde çalışması gerekir.

- Temsilcilik: Paxos, Anchorage, BitGo, SoFi.

Finans teknolojisi şirketiveTüketici CüzdanıÜrün odaklı, odak noktalarıTeslimat ve DağıtımYetenek. Alternatif çözümler, başlatma süresi, entegrasyon derinliği ve kararlı para birimlerinin gerçek iş süreçlerinde kullanılmasını mümkün kılan değer ekleyen ek sistemler (örneğin, para yatırma/çekme kanalları) açısından yetersiz kalmaktadır. Uygulamada, bu bir "bu iterasyon döngüsünde teslim edilebilir" satın alma stratejisi olarak özetlenebilir: kazanan, KYC süreçlerini, para yatırma/çekme kanallarını ve fon akışı koordinasyonunu en aza indirgeyebilen ve bu işlevlerin (sadece kararlı para birimi değil, tümüyle) en hızlı şekilde kullanıma hazır hale getirebilen taraftır.

- Temsilci Kuruluşlar: Bridge, Brale (MoonPay / Coinbase de bu kategoriye dahil olabilir, ancak kamuya açık bilgiler sınırlıdır).

DeFi, "Dağıtık Finans" anlamına gelir ve veYatırım platformuZinciri doğası gereği uygulamalardır, odak noktamızBirlikte Kullanılabilirliği ve Programlanabilirliği İyileştirmeCinsiyet, farklı risklerin dengelenmesi için tasarlanmış, kâr maksimizasyonu hedefli yapılar dahil olmak üzere çeşitli yönleri kapsar. Alternatifler, rezerv modeli tasarımı, likidite dinamikleri ve zincir üzerinde entegrasyon konularında hafif etkiler yaratır. Uygulamada bu, "tasarım kısıtlamasına dayalı" bir ödünleşmedir: Ekibin, bileşenler arası uyumluluğu veya kârı artırmak mümkün olduğu sürece farklı rezerv mekanizmalarını kabul etmeye istekli olduğu anlamına gelir.

- Temsilci Kuruluşlar: Ethena Labs, M0 Protocol.

Yayınlayanlar, kurumsal uyum pozisyonlarına ve müşteri erişim yollarına göre kümeler oluşturur: Kurumlar ve finansal kurumlar sağ alt köşededir, Fintech / Cüzdanlar merkezdedir ve DeFi sol üst köşededir.

Farklılaşma, özellikle finans teknolojisi / cüzdan alanında, teknoloji yığınının üst katmanlarına doğru kaymaktadır. Yayınlama kendi başı başına bir işlev haline gelirken, yayıncılar artık...Bütün hizmetlerle birlikte paketlemeTüm görevi tamamlamak ve dağıtım konusunda yardımcı olmak için rekabet edin. Hizmetler, uygunluk yatacak ciro kanalları ve sanal hesaplar, ödeme yönlendirme, elden teslim alım ve kart basımı dahildir. Bu uygulama, fiyatlandırma gücünü korumak için piyasaya sürme süresini ve işletme sonuçlarını değiştirebilir.

Bu çerçevede, "ticarileştirilip ticarileştirilmeyeceği" meselesi daha net hale gelir.

Token seviyesinde kararlı para basımı ticarileştirilmiştir, ancak sonuç seviyesinde henüz ticarileştirilmemiştir çünkü tedarikçileri değiştirmek, alıcının kısıtlamaları nedeniyle zordur.

Pazarın gelişmesiyle birlikte, kümeleri hedef alan yayıncılar, bu pazarın ihtiyaç duyduğu yeteneklerde zamanla benzerlik gösterebilir, ancak henüz oraya ulaşmadık.

Sürekli bir avantaj nereden kaynaklanabilir?

Token tabanlı sistemin giriş eşiği hâline gelmesi ve çevresel farklılaşmaların yavaş yavaş yok olmasıyla ortaya çıkan apaçık bir soru şudur: Kalıcı bir rekabet avantajı kurabilecek bir token emri veren kuruluş var mı? Şu anda baktığımızda bu daha çok müşteri edinme yarışına benziyor.Müşteri elde tutulmasında dönüşüm maliyeti kullanılır.Yayınlayanın değiştirilmesi, rezerv ve elden çıkarma işlemleri, uyum süreçleri, geri alım mekanizmaları ve aşağı akışlı sistem entegrasyonlarını etkileyeceğinden, yayınlayan "tıklanarak değiştirilebilecek" bir unsur değildir.

Birlikte satılan hizmetlerin yanı sıra uzun vadeli bir rekabet avantajı yaratma olasılığı en yüksek olan şeydir.Ağ EtkisiMarka sabit paraların paylaşılan likidite ile sorunsuz 1:1 değiştirilebilirliği arttıkça, değer, varsayılan bir arayüz ağı olan bir yayınlayıcı ya da protokol katmanında birikmeye başlayabilir. Belirsiz olan şey ise bu ağın kesin olarak ne şekilde şekilleneceğidir.Yayınlayan tarafından kontrol edilir (güçlü değer yakalama)ya da evrilir.Nötr standartlar (daha yaygın benimsenmiş, ancak değer yakalama kapasiteleri daha düşüktür).

İzlenebilecek bir trend:İşbirliği, bir ticari özellik olacak mı yoksa ana fiyat belirleyici kaynağı mı olacak?

Sonuç

- Şu anda,Token emisyonunun özü ticarileştirilmiştir ve farklılaşma kenar süreçlerinde belirir. Token dağıtımı ve temel kontrol birleşmeye başlamış olsa da, işletme, likidite desteği ve sistem entegrasyonu konularında sonuçlar hâlâ farklılık göstermektedir.

- Her alanda olduğu gibi, pazarın görünümünden daha kalabalık olmadığını her alıcının fark ettiğini söylemek isterim. Gerçek kısıtlamalar, aday listesini hızla daraltır ve "güvenilir seçenekler" genellikle onlarca değil, sadece birkaç tanedir.

- Fiyat belirleme yetkisi, paket satışlardan, düzenleyici ortamdan ve likidite kısıtlamalarından kaynaklanmaktadır. Değer, "bir jeton yaratmak" değil, sabit para birimlerini destekleyen yörünge altyapısının tamamında saklı.

- Hangi koruma duvarlarının uzun vadeli olup olmayacağı hâlâ belirsiz. Akışkanlık paylaşımı ve takas standartları aracılığıyla ağ etkisi yaratmak mantıklı bir yoldur, ancak etkileşim olgunlaştıkça değer kimin eline geçecek hâle gelir? Sorusu hâlâ belirsizdir.

Dikkat edilmesi gereken bir diğer şey ise; markalı sabit paraların, küçük sayıda takas ağına mı odaklanacağı yoksa sonunda nötr standartlara mı dönüşeceği. Sonuç ne olursa olsun, sonuç aynı olacaktır: Token sadece temeldir, asıl olan iş modelidir.