Yılı bitmeden, "Solana'da Emir Akışı Ücreti" adlı bir makale, Solana ücret pazarının karanlık bir yönünü ortaya koydu ve İngilizce Twitter'da fenomenal bir ilgi gördü.

PFOF (Emir Akışı Ödemesi), geleneksel finans sektöründe uzun süredir olgun bir iş modelidir. Robinhood, bu model sayesinde "sıfır komisyonlu işlem" adı altında büyük bir avantaj elde etmiş ve kısa sürede pek çok eski markalı aracı kurumdan öne çıkmıştır. Bu strateji, Robinhood'a büyük kazançlar sağlamış ve Amerika'daki bireysel aracı kurum sektörünü değiştirmekle kalmamış, Schwab, E-Trade gibi büyük şirketleri de taklit etmeye zorlamıştır.

Sadece 2021 yılında Robinhood, PFOF (Kendi Hesabına Alım Satım) yoluyla neredeyse 10 milyar dolar gelir elde etti ve bu gelir, o yılın toplam gelirlerinin yarısını oluşturdu. 2025 yılına gelindiğinde dahi, PFOF gelirleri tek bir çeyrekte de binlerce milyon dolar seviyesinde kaldı. Bu, bu iş modelinin arkasındaki yüksek kâr marjını göstermektedir.

Geleneksel piyasalarda, aracılıkçıların bireysel yatırımcı emirlerini çok sevdiğini söylemek yerinde olur. Bunun nedeni oldukça basittir: Bireysel yatırımcı emirleri genellikle "zehirsiz" olarak kabul edilir. Duygusal veya anlık ihtiyaçlara dayanırlar ve fiyat hareketlerini doğru şekilde öngörmekten ziyade, genellikle bilgiye dayalı değildirler. Aracılıkçılar bu emirleri yerine getirerek hem emirlerin fiyat farkından kâr elde ederler hem de bilgiye dayalı emir vermeleri muhtemel kurumsal yatırımcılar gibi bilgili yatırımcılarla karşı karşıya kalmaktan kaçınırlar.

Bu talebe dayanarak, aracı kurumlar (örneğin Robinhood), kullanıcı emir akışlarını Citadel gibi büyük aracılık firmalarına toplu olarak satıyor ve bu sayede yüksek komisyonlar kazanıyorlar.

Geleneksel finans piyasalarındaki düzenlemeler, belli bir oranda küçük yatırımcıları korumaktadır. ABD Yatırım Hisse Senedi Komisyonu (SEC) tarafından yayınlanan Ulusal Pazar Sistemi Düzenlemesi, paketlenmiş siparişlerin bile, piyasadaki en iyi fiyatdan daha kötü olmayan bir fiyata yerine getirilmesini zorunlu kılar.

Ancak, denetimsiz zincir üstü dünyada uygulamalar, bilgi asimetrisinden yararlanarak kullanıcıları, aslında zincire kaydetmek için gerekenin çok ötesinde öncelik ücretleri ve bahsisler ödemeye yönlendiriyor ve bu fazladan ödemeleri sessizce kendi lehlerine çeviriyorlar. Bu davranış, temelde, hazırlıksız kullanıcılar üzerinde yarattıkları aşırı karlı "görünmez bir vergi"dir.

Trafikten gelir elde etme

Büyük kullanıcı kitlesine sahip uygulamalar için trafikten gelir elde etme yolları hayal ettiğinizden çok daha zengindir.

Bir ön uç uygulaması ve cüzdanlar, kullanıcıların işlemlerinin nereye gideceğini, nasıl tamamlanacağını ve hatta işlemi blok zincirine ne kadar hızlı yazılacağını belirleyebilir. Bir işlemin yaşam döngüsündeki her "kaynağın" içinde, kullanıcı değerini "yutup kurutmak" için fırsatlar saklıdır.

Kullanıcıları bir market yapıcısına "satmak"

Robinhood gibi, Solana üzerindeki uygulamalar da "erişim"i bir market yapıcısına satabilir.

RFQ (Fiyat Talebi), bu mantığın doğrudan bir yansımasıdır. Geleneksel AMM'lerden farklı olarak, RFQ, kullanıcıların (veya uygulamaların) belirli market yapıcılarına doğrudan fiyat sormasına ve işlem yapmasına olanak tanır. Solana'da, Jupiter gibi birleşimciler bu modeli zaten entegre etmiştir (JupiterZ). Bu sistemde, uygulama tarafı bu market yapıcılarla bağlantı ücreti alabilir veya daha doğrudan olarak bireysel emir akışlarını toplu olarak satabilir. Zincir üzerindeki fiyat farkları sürekli daralırken, yazar bu tür "insan başı satış" işinin giderek daha yaygın hale geleceği tahmin etmektedir.

Ayrıca DEX'ler ile agregatörler arasında da türdeş bir çıkar ortaklığı oluşmaya başlamıştır. Prop AMM'ler (kendi hesaplarına dayalı arz sahipleri) ve DEX'ler, agregatörlerin getirdiği trafiğe büyük ölçüde bağımlıdır. Agregatörler ise bu likidite sağlayıcılarından ücret almakta ve bu karın bir kısmını "indirim" olarak ön uygulamalara geri verme yetkine sahiptir.

Mesela Phantom cüzdanı, kullanıcıların işlemlerini Jupiter'e yönlendirdiğinde, alt yapıdaki likidite sağlayıcıları (örneğin HumidiFi veya Meteora) işlemi gerçekleştirmek için Jupiter'e ödeme yapabilir. Jupiter bu "kanal ücreti"ni aldıktan sonra, bunun bir kısmını Phantom'e iade eder.

Bu tahmin henüz resmi olarak kanıtlanmamış olsa da, yazar bu tür bir zincirin içindeki "kar payı gizli kuralı"nın çıkar odaklı olması nedeniyle oldukça doğal bir fenomen olduğunu düşünüyor.

Emeklilik Piyasa Emri

Kullanıcı cüzdanında "Onayla"ya tıklar ve imzaladığında, bu işlem esasen slippage parametresi ile birlikte "Piyasa Emri" (Market Order) olur.

Uygulama açısından bu siparişi işlemek için iki yol vardır:

İyi niyetli yol: İşlemle oluşturulan "Backrun" (yaklaşma arbitrajı) fırsatlarını profesyonel işlem şirketlerine satmak ve herkesin kar payı alması. Backrun, bir kullanıcının DEX1'de satın alım yapması sonucu DEX1'deki token fiyatının artması durumunda, arbitraj robotlarının aynı blok içinde DEX2'de satın alması (kullanıcının DEX1'deki satın alma fiyatını etkilemeden) ve DEX1'de satışı ifade eder.

Kötü niyetli strateji: Sandviç alıcısı (arbitrajcı) olarak kendi kullanıcılarını saldırıya uğratmak ve kullanıcıların işlem fiyatlarını yükseltmek.

İyi niyetli bir yola hâlâ uygulama tarafında iyi niyetin olması anlamına gelmez. "Yürüyerek kar elde etme" değerini en aza indirmek için uygulama tarafının, işlem hızını kademeli olarak yavaşlatmaya devam etme yönünde bir teşviki vardır. Kâr hedeflemesiyle, uygulama tarafı ayrıca kullanıcıları daha düşük likiditeye sahip havuzlara yönlendirmeye devam edebilir. Bu da daha büyük fiyat dalgalanmaları ve kar elde etme imkânları yaratmak için yapay olarak oluşturulabilir.

Bazı tanınmış Solana ön uç uygulamalarının yukarıdaki işlemleri gerçekleştirdiği bildirildi.

Tipinizi kim aldı?

Yukarıdaki yöntemlerin hâlâ bazı teknik engeller taşıdığını söyleyelim; fakat "işlem maliyeti" üzerindeki karanlık manipülasyonlar ise tamamen "gizlenmeden" yapılan bir oyun olarak nitelenebilir.

Solana'da kullanıcıların ödediği ücretler aslında iki parçaya ayrılır:

- Öncelik Ücreti: Bu, protokol içindeki bir ücretdir ve doğrulayıcılara doğrudan ödenir.

- İşlem Tavsiyesi: Bu, genellikle Jito gibi "İndirme Hizmet Sağlayıcısı" (Landing Service) adlı birine ödenen, herhangi bir adrese gönderilen bir SOL'dur. Hizmet sağlayıcı, ne kadarını doğrulayıcılara ve ne kadarını uygulama tarafına iade edeceğine karar verir.

Neden yer hizmet sağlayıcısı gerekli? Solana ağı yoğunlaştığında iletişim oldukça karmaşık hale gelir ve normal bir işlem yayın hizmeti kolayca başarısız olabilir. Yer hizmet sağlayıcıları, özel olarak optimize edilmiş yollar aracılığıyla kullanıcıların işlemlerinin başarıyla blok zincirine işlenmesini garanti ederek "öncelikli kanal" rolünü oynarlar.

Solana'nın karmaşık blok inşa edici (builder) pazarı ve parçalı yönlendirme sistemi, bu özel rolün doğmasına neden olmuş ve uygulama tarafında harika bir rüşvet fırsat alanı yaratmıştır. Uygulama tarafı genellikle kullanıcıları yüksek bahis ödemeye yönlendirerek "geçmeyi garanti altına alır" ve ardından bu fazladan ücreti yer hizmet sağlayıcısı ile paylaşır.

İşlem Trafik ve Ücret Haritası

Bir veri setine bakalım. 1 Aralık 2025 ile 8 Aralık 2025 tarihleri arasındaki hafta boyunca Solana ağı toplam 450 milyon işlem üretti.

Jito'nun yereleştirmesi hizmeti, 80 milyon işlemi işledi ve bu, işlemcinin pazar payının %93,5'lik bir kısmını kaplamasına neden oldu. Bu işlemlerin çoğu, işlemle ilgili Swap'lar, orak (oracle) güncellemeleri ve aracılıkçı (market maker) işlemleri oldu.

Bu büyük trafik havuzunda kullanıcılar "hızlanmak" için genellikle yüksek ücretler öder. Ama bu paralar gerçekten hızlanma için kullanılıyor mu?

Her zaman öyle olmayabilir. Veriler, düşük aktivite gösteren cüzdanların (genellikle küçük yatırımcılar) ödedikleri öncelik ücretlerinin inanılmaz derecede yüksek olduğunu göstermektedir. Blok o sırada dolu değildi ve bu kullanıcıların aşırı derecede fazla ödeme yaptığı açıktır.

Uygulama, kullanıcıların "işlem başarısızlığı"ndan korkmasına dayanarak kullanıcıları yüksek bahseler vermeye yönlendirir ve ardından bu fazladan geliri, yerli hizmet sağlayıcısı ile olan anlaşmaları yoluyla kendi cebine koyar.

Aksiyom Olumsuz Örneği

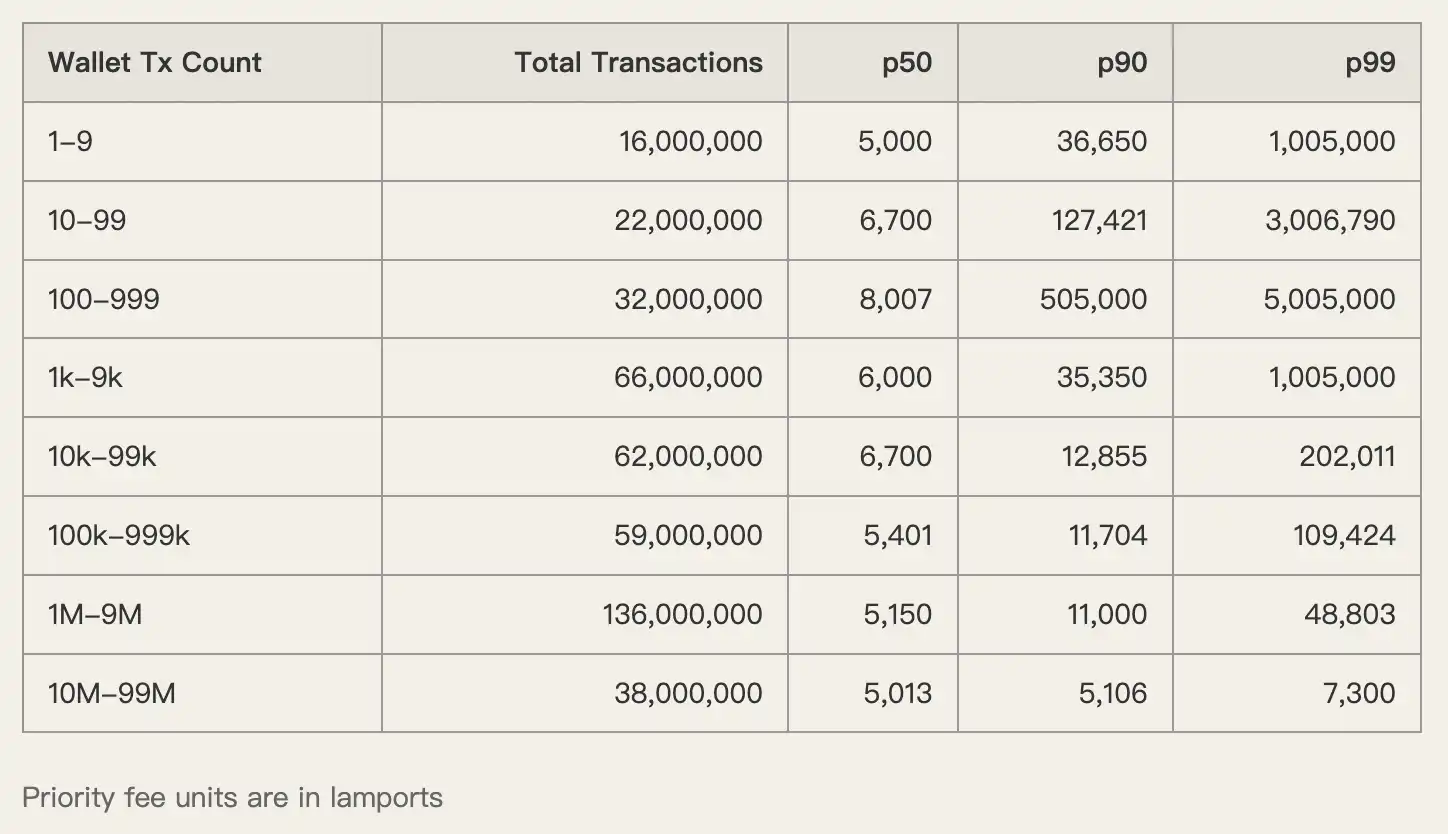

Bu "hasat" modelini daha somut bir şekilde göstermek için yazar, Solana'daki önde gelen uygulama Axiom üzerinde derinlemesine bir vaka çalışması gerçekleştirdi.

Axiom, sadece kullanıcı sayısının fazla olmasından değil, aynı zamanda en çok kâr elde eden olması nedeniyle, ağdaki işlem ücretlerinde rekabetçi olmayı başarmıştır.

Veriler, Axiom kullanıcılarının ödediği öncelik ücretlerinin ortancasının (p50) 1.005.000 lamport'a kadar ulaştığını göstermektedir. Karşılaştırma olarak, yüksek frekanslı işlem yapan cüzdanlar yaklaşık 5.000 ila 6.000 lamport ödeme yapmaktadır. Aradaki fark 200 kat civarındadır.

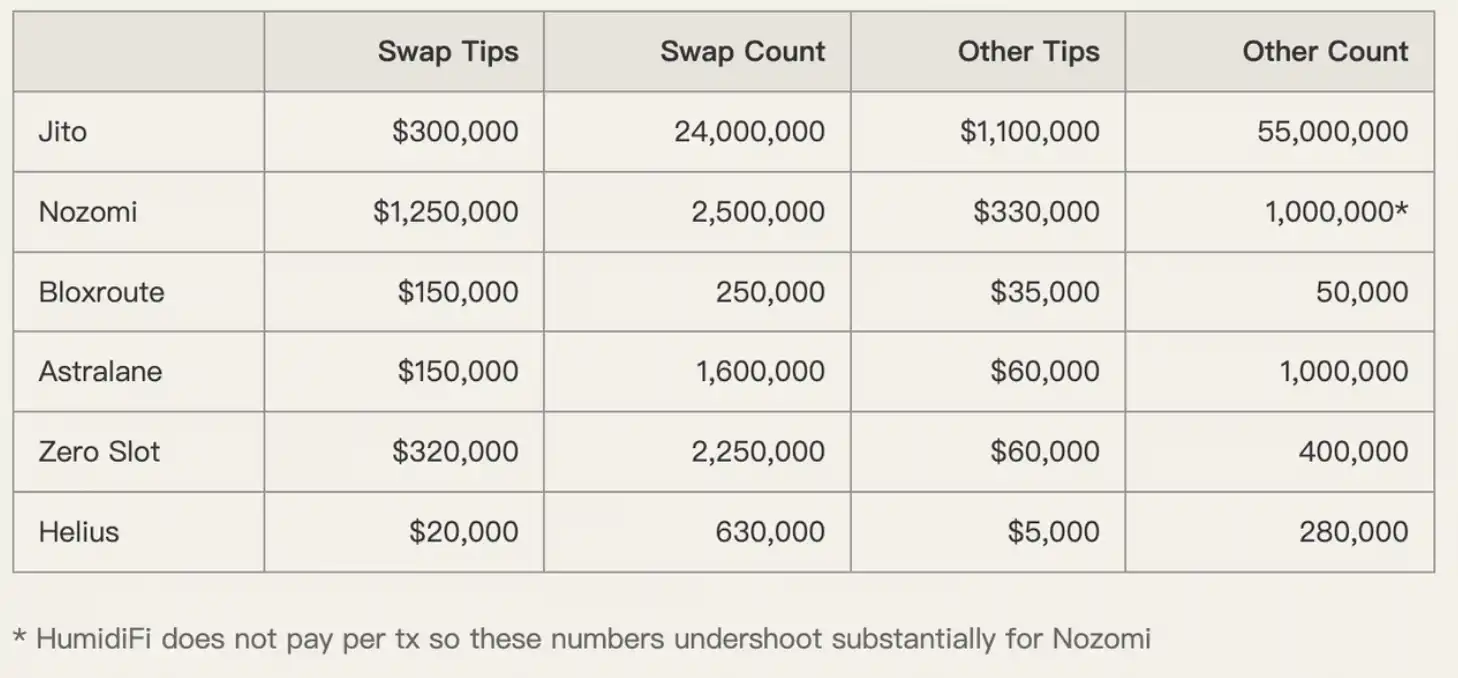

Tipler konusunda da durum aynıdır.

Axiom kullanıcılarının Nozomi, Zero Slot ve diğer hizmetlerde ödediği bahisler, piyasa ortalamasından çok daha yüksektir. Uygulama tam olarak kullanıcıların "hız"a duyduğu hassasiyeti kullanarak, olumsuz geri bildirim olmadan kullanıcıdan çift ödeme almıştır.

Yazar, açıkça tahminde bulunuyor: "Axiom kullanıcılarının ödediği işlem ücretlerinin çoğu nihayetinde Axiom ekibinin cebine döner."

Fiyat belirleme hakkını geri almak

Kullanıcı teşvikleri ile uygulama teşvikleri arasındaki ciddi hatalı eşleşme, şu anki karmaşa nedenidir. Kullanıcılar makul ücretlerin ne olduğunu bilmezken, uygulama tarafı bu bulanıklığı sürdürmekten memnundur.

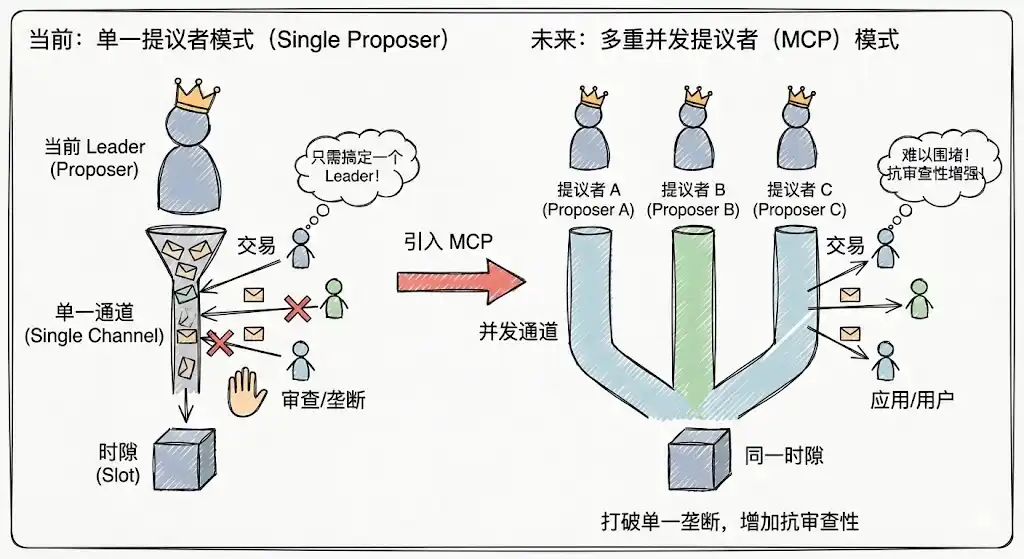

Bu durumu kırmak için alt düzey pazar yapısına yönelmemiz gerekir. 2026 yılına doğru Solana'nın çoklu eşzamanlı öneri sunucusu (MCP) ve öncelik sıralama mekanizmalarının yanı sıra yaygın olarak önerilen dinamik temel ücret mekanizmasının uygulanmasının, bu sorunu çözmek için en iyi yollar olabileceği tahmin edilmektedir.

Çoklu Eşzamanlı Önerenler (Multiple Concurrent Proposers)

Mevcut Solana tek önerici modeli, geçici bir tekel oluşumuna açıktır. Uygulama katmanı, mevcut lideri etkilemek suretiyle kısa sürede işlem paketleme haklarını ele geçirebilir. MCP'ye geçildiğinde her zaman dilimi (Slot) için birden fazla önerici paralel olarak çalışır. Bu da saldırı ve tekel kurma maliyetini önemli ölçüde artırır, inceleme direncini yükseltir ve uygulama katmanının kullanıcıları engellemek için tek bir düğümü kontrol etmesini zorlaştırır.

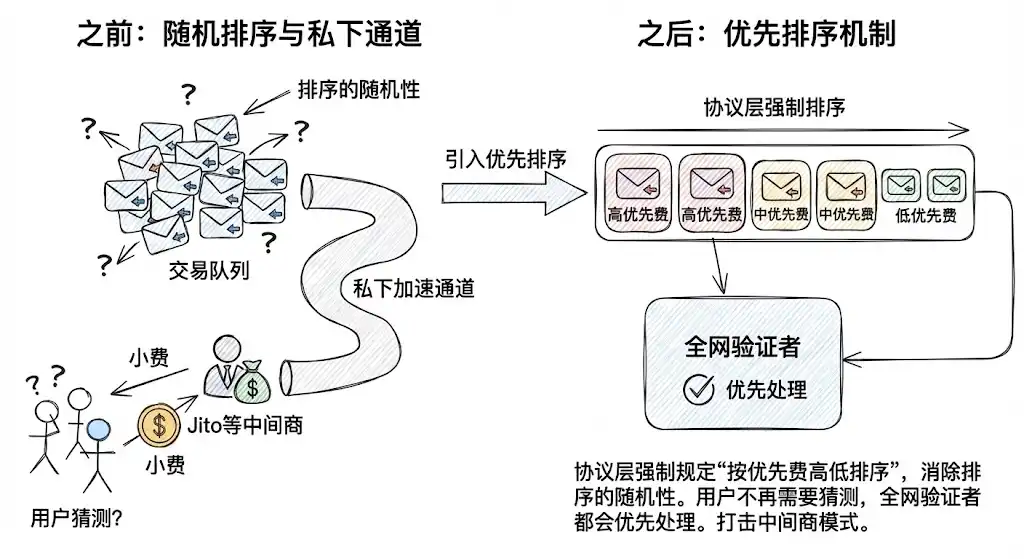

Öncelikli Sıralama Mekanizması (Priority Ordering)

Protokol katmanında, "öncelik ücretine göre sıralama" zorunluluğu getirilerek sıralamadaki rastlantısal (Jitter) etki ortadan kaldırıldı. Bu, kullanıcıların sadece "geçebilmek" için Jito gibi özel hızlandırma kanallarına bağımlı olmaları gereksinimini azalttı. Normal işlemler için kullanıcılar artık ne kadar bahis yapmaları gerektiğini tahmin etmek zorunda kalmayacak, sadece protokol içinde ödeme yapmaları yeterli olacak ve tüm ağ doğrulayıcıları belirlenmiş kurallara göre işlemi öncelikli olarak işleyeceklerdir.

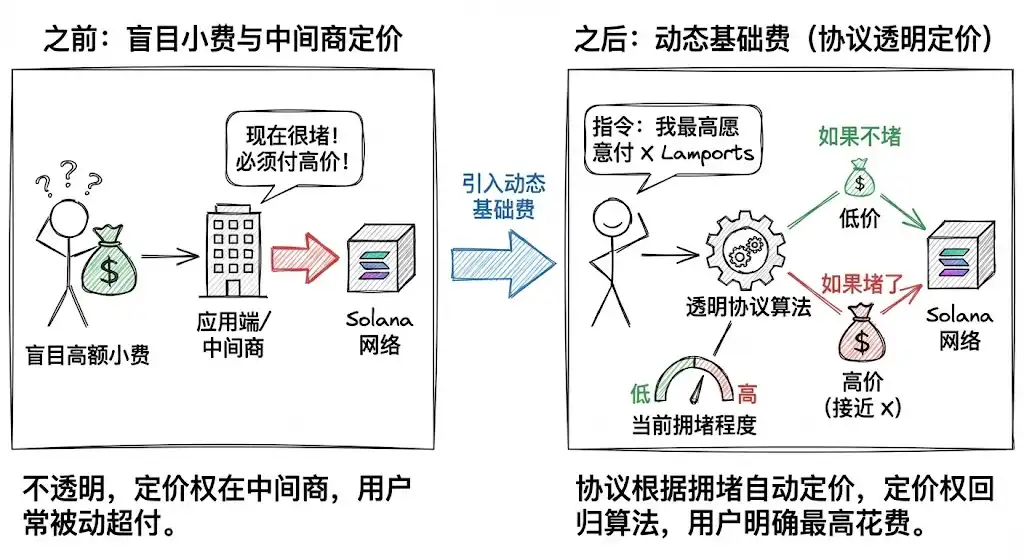

Dinamik Temel Ücret (Dynamic Base Fee)

Bu en kritik adımdır. Solana, Ethereum'un dinamik temel ücreti (Dynamic Base Fee) kavramına benzer bir şeyi uygulamaya çalışıyor.

Kullanıcılar artık bahis vermeyi değil, açıkça bir protokole talimat verir hale geldi: "Bu işlemi blok zincirine eklemek için en fazla X Lamport ödemeyi kabul ediyorum."

Protokol, mevcut tıkanıklık seviyesine göre otomatik olarak fiyat belirler. Tıkanıklık yoksa düşük ücret, tıkanıklık varsa yüksek ücret alınır. Bu mekanizma, ücretlendirme yetkisini uygulamalar ve aracılar elinden alır ve şeffaf protokol algoritmalarına devredilir.

Meme, Solana'ya can verdi ama aynı zamanda bazı zararlı genler bıraktı ve hırslı kazanç peşinde koşma eğilimini de beraberinde getirdi. Solana'nın ICM vizyonunu gerçekten gerçekleştirebilmesi için ön uç trafiğini kontrol eden uygulamalar ile altyapıyı yöneten protokollerin birlikte hareket etmesine ve istedikleri gibi davranmalarına izin verilmemelidir.

"Önce evi temizleyin, sonra misafir çağırın" deyimi gibi, Solana'nın gerçekten geleneksel finans sistemiyle rekabet edebilme ve entegre olma potansiyeline sahip olabilmesi için alt yapıdaki teknik altyapının geliştirilmesi, teknik yöntemlerle rüşvet fırsatlarının ortadan kaldırılması ve kullanıcı faydasını öne çıkaran, adil ve şeffaf bir pazar yapısının geliştirilmesi şarttır.