Yazar: SpecialistXBT

Yıllar önce, İngilizce Twitter'da büyük yankı uyandıran, "Payment for Order Flow on Solana" adlı bir makale Solana'nın ücret piyasasındaki karanlık tarafını ortaya çıkardı.

PFOF (Order Akışı Ödemesi), geleneksel finans dünyasında çoktan olgunlaşmış bir iş modeli haline geldi. Robinhood tam olarak bu modeli kullanarak "komisyonsuz işlem" sloganıyla dikkat çekti ve köklü aracı kurumlar arasından hızla sıyrıldı. Bu strateji, Robinhood'a büyük kazançlar sağladı ve Charles Schwab, E-Trade gibi devlerin de bu modeli takip etmesine neden olarak ABD bireysel aracı hizmetlerinin haritasını değiştirdi.

Sadece 2021 yılında Robinhood, PFOF aracılığıyla yaklaşık 1 milyar dolar gelir elde etti; bu, o yılki toplam gelirinin yarısını oluşturuyordu. Hatta 2025 yılına gelindiğinde bile, tek çeyreklik PFOF geliri hala yüz milyonlarca doları buluyordu. Bu iş modelinin arkasındaki muazzam kârlılığı açıkça ortaya koyuyor.

Geleneksel piyasalarda piyasa yapıcılar, bireysel yatırımcıların emirlerini tercih eder. Bunun nedeni basittir: Bireysel emirler genellikle "zehirsiz" kabul edilir, yani gelecekteki fiyat hareketlerini hassas bir şekilde tahmin etmek yerine genellikle duygulara veya anlık ihtiyaçlara dayanır. Piyasa yapıcılar bu emirleri alarak alış-satış fiyat farkından kazanç sağlar ve bilgi sahibi kurumsal yatırımcılar gibi riskli taraflarla işlem yapmak zorunda kalmazlar.

Bu talebe dayanarak, aracı kurumlar (örneğin Robinhood), kullanıcı emir akışını paketleyerek Citadel gibi piyasa yapıcı devlere toplu olarak satar ve büyük geri ödemeler alır.

Geleneksel finans piyasasındaki düzenlemeler, bireysel yatırımcıları bir dereceye kadar korur. SEC'in "Ulusal Piyasa Sistemi Düzenleme Yönetmeliği", paketlenerek satılan emirlerin bile piyasadaki en iyi fiyatla işlem görmesini zorunlu kılar.

Ancak, denetim eksikliği olan zincir üzerindeki dünyada, uygulamalar bilgi asimetrisini kullanarak kullanıcıları, zincir üzerinde işlem yapmak için gerekenin çok üzerinde öncelik ücretleri ve harçlar ödemeye teşvik eder ve bu fazlalığı gizlice kendilerine alırlar. Bu tür davranışlar, savunmasız kullanıcıları sömürerek onlardan adeta "gizli bir vergi" alıyor.

Trafik Gelirleri

Çok sayıda kullanıcı girişine sahip olan uygulamalar için trafik gelirlerini paraya çevirmenin yöntemleri tahmin ettiğinizden çok daha çeşitlidir.

Ön uç uygulamaları ve cüzdanlar, kullanıcıların işlemlerinin nereye gideceğini, nasıl sonuçlanacağını ve hatta ne kadar hızlı zincire işleneceğini belirleyebilir. Bir işlemin yaşam döngüsündeki her "kapı" kullanıcı değerini maksimum düzeyde sömürmek için bir iş fırsatını gizler.

Kullanıcıları Piyasa Yapıcıya "Satmak"

Robinhood gibi, Solana üzerindeki uygulamalar da kullanıcıları piyasa yapıcıya "erişim hakkı" karşılığında satabilir.

RFQ (Fiyat Talebi), bu mantığın doğrudan bir yansımasıdır. Geleneksel AMM'den farklı olarak, RFQ kullanıcıların (veya uygulamaların) doğrudan belirli bir piyasa yapıcıdan fiyat talep etmesine ve işlem yapmasına olanak tanır. Solana'da, Jupiter gibi birleştiriciler bu modeli (JupiterZ) entegre etmişlerdir. Bu sistemde, uygulama tarafı bu piyasa yapıcılardan bağlantı ücreti alabilir veya daha doğrudan bir şekilde, bireysel yatırımcı emir akışını toplu olarak satabilir. Zincir üzerindeki fiyat farkı daralmaya devam ettikçe, yazar bu "kafa satma" işinin giderek daha yaygın hale geleceğini öngörmektedir.

Ayrıca, DEX ile birleştiriciler arasında bir tür çıkar ittifakı oluşmaktadır. Prop AMM'ler (kendi hesabına piyasa yapanlar) ve DEX'ler, birleştiricilerin getirdiği trafik akışına büyük ölçüde bağımlıdır, ve birleştiriciler, bu likidite sağlayıcılardan ücret alabilir ve kârlarının bir kısmını ön uç uygulamalarına "geri ödeme" olarak iade edebilir.

Örneğin, Phantom cüzdanı kullanıcı işlemlerini Jupiter'e yönlendirdiğinde, temel likidite sağlayıcılar (HumidiFi veya Meteora gibi) bu işlemin yürütme hakkını kazanmak için Jupiter'e ödeme yapabilir. Jupiter, aldığı bu "kanal ücretini", Phantom'a bir kısmını geri ödeyerek paylaşabilir.

Bu varsayım henüz kamuoyunda doğrulanmamış olsa da, yazar, çıkar dürtüsünün bu tür bir endüstri zinciri içindeki "kar paylaşımı kuralını" neredeyse kaçınılmaz hale getirdiğine inanıyor.

Kan emici Piyasa Emirleri

Kullanıcı cüzdanında "onayla" ve imzala düğmesine bastığında, bu işlem aslında kayma parametresine sahip bir "piyasa emri" (Market Order) haline gelir.

Uygulama tarafı için bu emri işlemek iki yoldan yapılabilir:

Pozitif Yol: İşlem sonucunda oluşan "Backrun" (arkadan takip arbitrajı) fırsatını profesyonel ticaret firmalarına satmak ve kâr paylaşımı yapmak. Backrun, kullanıcının DEX1'deki alım emrinin DEX1'deki token fiyatını yukarı çekmesi ardından arbitraj robotlarının aynı blokta DEX2'de satın alma yapması (kullanıcının DEX1'deki fiyatını etkilemeden) ve DEX1'de satması anlamına gelir.

Negatif Yol: Kullanıcılarına saldıran üçgen arbitrajcılarına yardımcı olarak, kullanıcının işlem fiyatını yükseltmek.

Pozitif yolu seçmek bile uygulama tarafının vicdan sahibi olduğunu göstermez; "arkadan takip arbitrajı" fırsatını maksimum düzeyde değerlendirmek için uygulama tarafı, işlemin zincire işlenme hızını kasıtlı olarak yavaşlatma eğilimindedir. Kâr motivasyonuyla, uygulama tarafı kullanıcıları kasıtlı olarak düşük likidite havuzlarına yönlendirebilir ve bu şekilde daha büyük fiyat dalgalanmaları ve arbitraj fırsatları yaratabilir.

Raporlara göre, Solana üzerindeki bazı tanınmış ön uç uygulamalar yukarıda belirtilen işlemleri gerçekleştirmektedir.

Bahşişinizi Kim Alıyor?

Yukarıda belirtilen yöntemlerin hâlâ teknik bir eşik taşıdığını varsaysak bile, "işlem ücretleri" üzerindeki kapalı kutu operasyonlar tamamen belirgin bir düzeyde yapılmaktadır.

Solana üzerinde kullanıcılar tarafından ödenen ücretler aslında iki kısma ayrılır:

- Öncelik Ücreti: Protokol içindeki bir ücrettir ve doğrulayıcıya doğrudan ödenir.

- İşlem Bahşişi: Bu, herhangi bir adrese gönderilen SOL'dur ve genellikle Jito gibi bir "iniş hizmeti sağlayıcısına" ödenir. Hizmet sağlayıcı, doğrulayıcılara ne kadarını vereceğine ve ne kadarını uygulama tarafına geri ödeme olarak iade edeceğine karar verir.

Neden Hizmet Sağlayıcıya İhtiyaç Duyulur? Solana ağında yoğunluk olduğunda iletişim son derece karmaşık hale gelir ve sıradan işlem yayınları kolayca başarısız olabilir. Hizmet sağlayıcılar, bir nevi "VIP geçidi" rolünü üstlenir; optimize edilmiş özel bağlantılar aracılığıyla, kullanıcıya işlemin başarılı bir şekilde blockchain'e eklenmesini taahhüt ederler.

Solana'nın karmaşık blok oluşturucu pazarı (Builder Market) ve parçalı yönlendirme sistemi, bu özel rolü doğurmuş ve uygulama tarafında mükemmel bir rant aracı yaratmıştır. Uygulamalar genellikle kullanıcıları işlem doğrulama garantisi için yüksek bahşişler ödemeye yönlendirir ve sonra bu ekstra geliri hizmet sağlayıcılarla paylaşır.

İşlem Trafiği ve Ücret Haritası

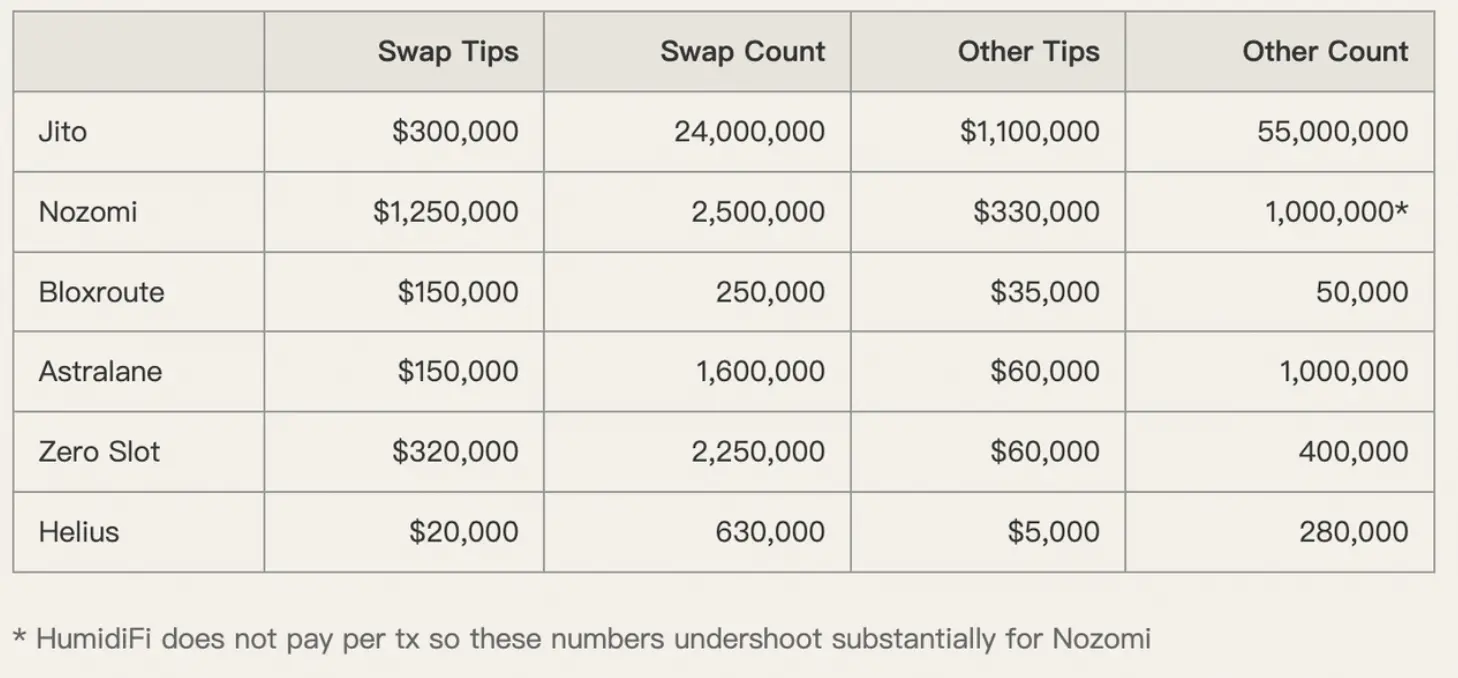

Gelin bir veri setine bakalım. 1 Aralık - 8 Aralık 2025 haftasında, Solana ağı genelinde 450 milyon işlem gerçekleşti.

Bu işlemlerden 80 milyonunu Jito'nun hizmet sağlayıcıları yönetti ve %93.5'lik blok oluşturucu pazar payıyla lider konumdaydı. Bu işlemlerin büyük çoğunluğu işlemle ilgili swaplar, oracle güncellemeleri ve piyasa yapıcı faaliyetlerdi.

Bu büyük işlem havuzunda, kullanıcılar "hız" elde etmek için genellikle yüksek ücretler ödüyor. Ancak, bu paralar gerçekten hızlanma için mi harcanıyor?

Pek öyle değil. Verilere göre, düşük aktif cüzdanlar (genellikle bireysel yatırımcılar) aşırı derecede yüksek öncelik ücretleri ödedi. O sırada blokların dolu olmadığı göz önüne alındığında, bu kullanıcılar açıkça fazla ücretlendirildiler (Overcharged).

Uygulama tarafı, kullanıcıların "işlem başarısızlığı" korkusunu kullanarak onları çok yüksek bahşişler belirlemeye yönlendiriyor ve sonra hizmet sağlayıcılarla yapılan anlaşma ile bu ekstra gelirleri kendi hesaplarına geçiriyor.

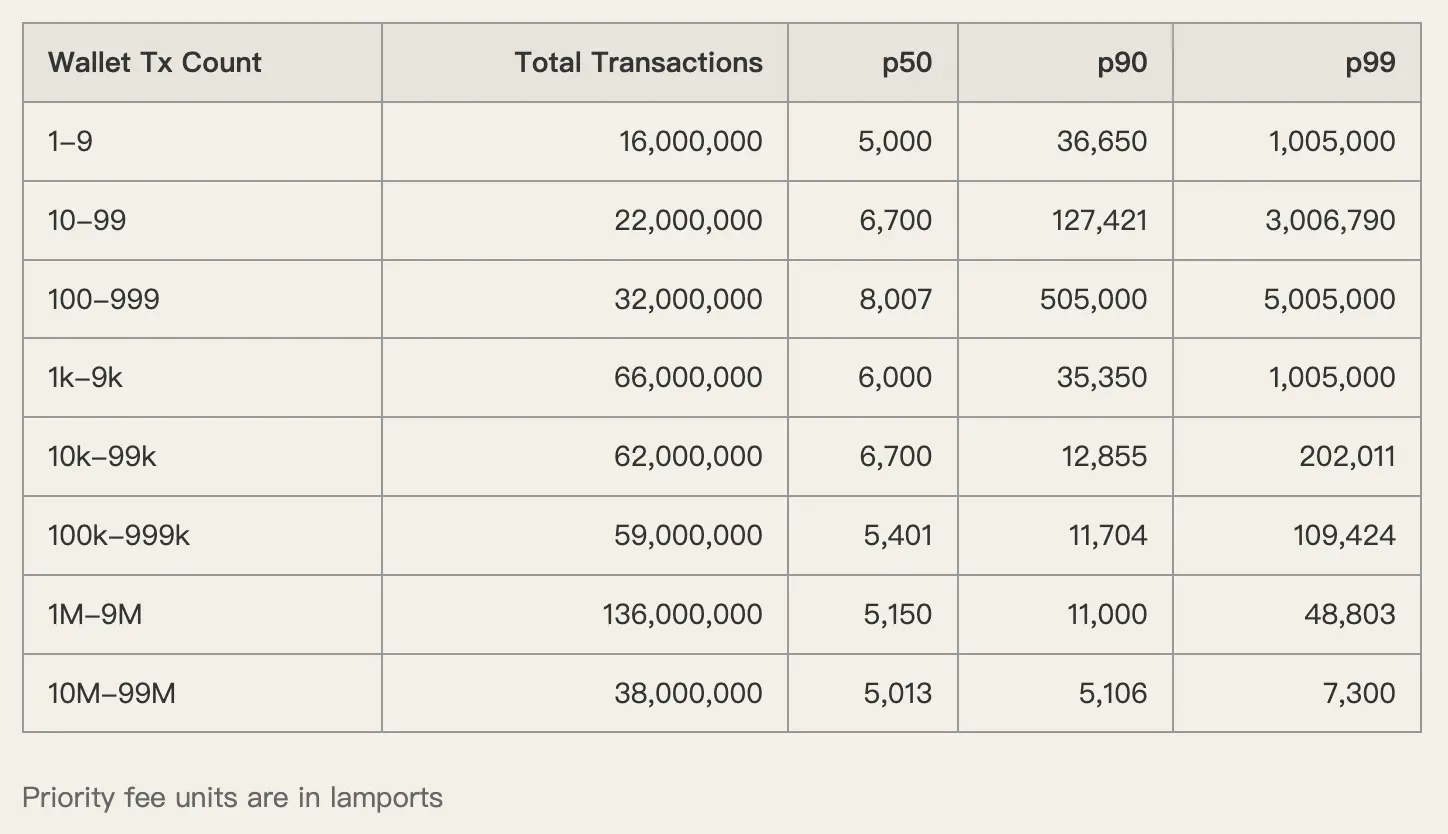

Olumsuz Örnek: Axiom

Bu "kâr sağlama" modelini daha net göstermek için, yazar Solana üzerindeki önde gelen uygulamalardan Axiom üzerine derinlemesine bir vaka çalışması yaptı.

Axiom'un işlem ücretleri ağ genelinde en yüksek seviyedeydi; sadece kullanıcı sayısı nedeniyle değil, aynı zamanda kullanıcıları en fazla sömüren uygulama olması nedeniyle.

Veriler, Axiom kullanıcılarının ödediği öncelik ücreti medyanının (p50) 1,005,000 lamports olduğunu gösteriyor. Karşılaştırıldığında, yüksek frekanslı işlem cüzdanları yalnızca yaklaşık 5,000 - 6,000 lamports ödüyor. Arada 200 kat fark var.

Bahşişler (Tips) konusunda da durum benzer.

Axiom kullanıcıları Nozomi, Zero Slot gibi hizmet sağlayıcılara piyasada genel kabul görenden çok daha yüksek bahşişler ödüyor. Uygulama tarafı, kullanıcıların "hız" ihtiyacına aşırı duyarlılığını kullanarak, hiçbir olumsuz geri bildirim almadan çift katmanlı ücretlendirmeleri tamamlıyor.

Yazar açıkça şu tahminde bulunuyor: "Axiom kullanıcılarının ödediği işlem ücretlerinin büyük çoğunluğu, nihayetinde Axiom ekibinin cebine gidiyor."

Ücret Fiyatlandırma Haklarını Geri Alma

Kullanıcı motivasyonu ile uygulama motivasyonunun ciddi şekilde uyumsuzluğu, mevcut karmaşanın temel nedenidir. Kullanıcılar neyin makul bir ücret olduğunu bilmiyor, uygulama tarafı ise bu belirsizliği sürdürmekten memnun.

Bu durumu değiştirmek için, temel piyasa yapısından başlamak gerekiyor. 2026 civarında Solana'ya getirilecek olan Çoklu Eşzamanlı Önerici (MCP) ve Öncelik Sıralama Mekanizması (Priority Ordering) ile geniş çapta önerilen Dinamik Temel Ücret Mekanizması, bu sorunu çözmek için en iyi seçenek olabilir.

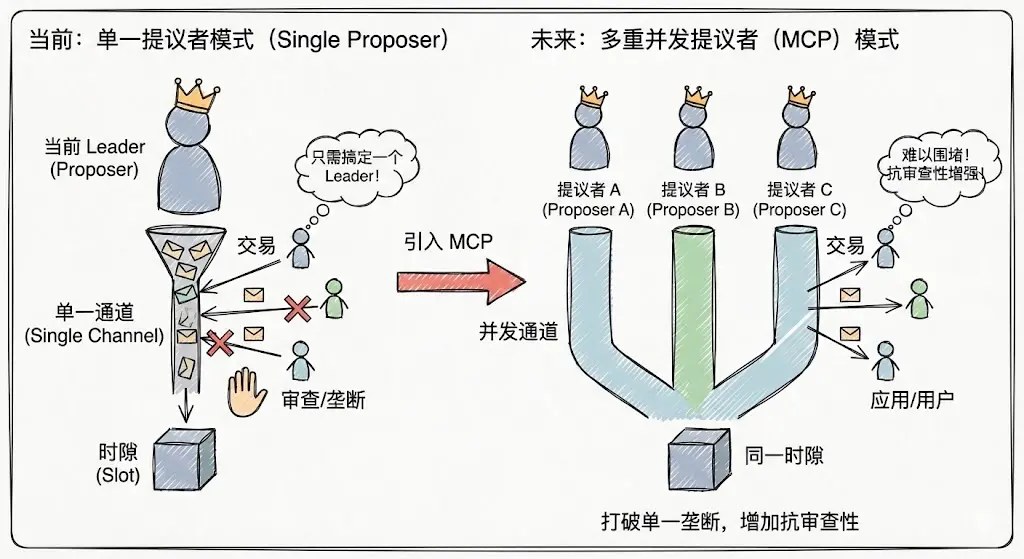

Çoklu Eşzamanlı Önerici (Multiple Concurrent Proposers)

Şu anki Solana'nın tek bir önerici modeli geçici tekel oluşumuna zemin hazırlıyor; uygulama tarafı, mevcut lideri kontrol altına alarak kısa süre içinde işlem paketleme yetkisini ele geçirebiliyor. MCP'nin tanıtılmasıyla, her slotta birden fazla önerici eşzamanlı çalışacak, saldırı ve tekelleşme maliyetlerini önemli ölçüde artıracak, sansür direncini artıracak ve uygulama tarafının tek bir düğümü kontrol ederek kullanıcıları engellemesini zorlaştıracaktır.

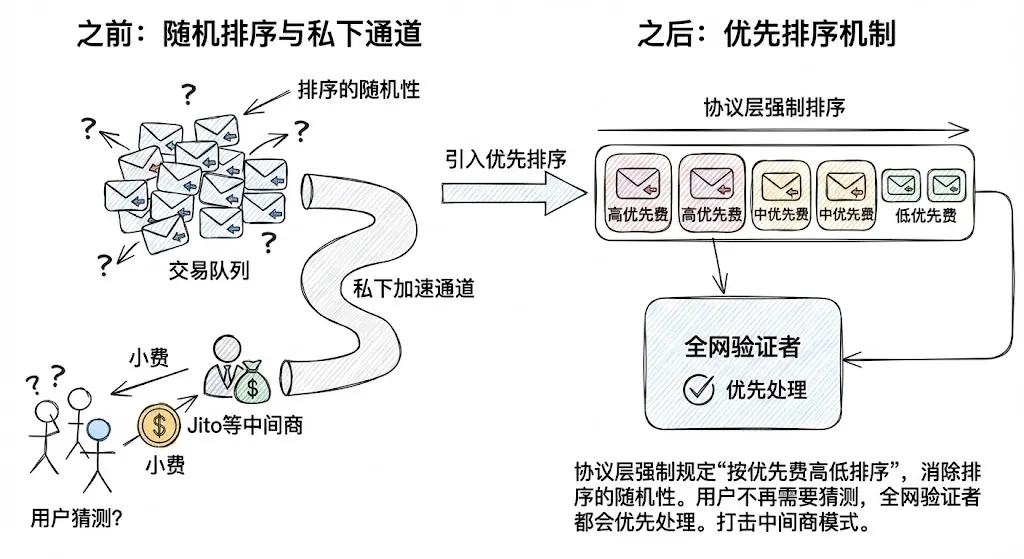

Öncelik Sıralama Mekanizması (Priority Ordering)

Protokol düzeyinde "öncelik ücretine göre sıralama" zorunluluğu getirilerek sıralamanın rastgeleliği (Jitter) ortadan kaldırılır. Bu, kullanıcıların yalnızca "doğrulama garantisi" için Jito gibi özel hızlandırma kanallarına bağımlılığını azaltır. Sıradan işlemler için kullanıcılar artık ne kadar bahşiş vermesi gerektiğini tahmin etmek zorunda kalmaz; protokol içinde ödeme yapıldığında, tüm ağ doğrulayıcıları belirli kurallar çerçevesinde öncelikli olarak işlemi işler.

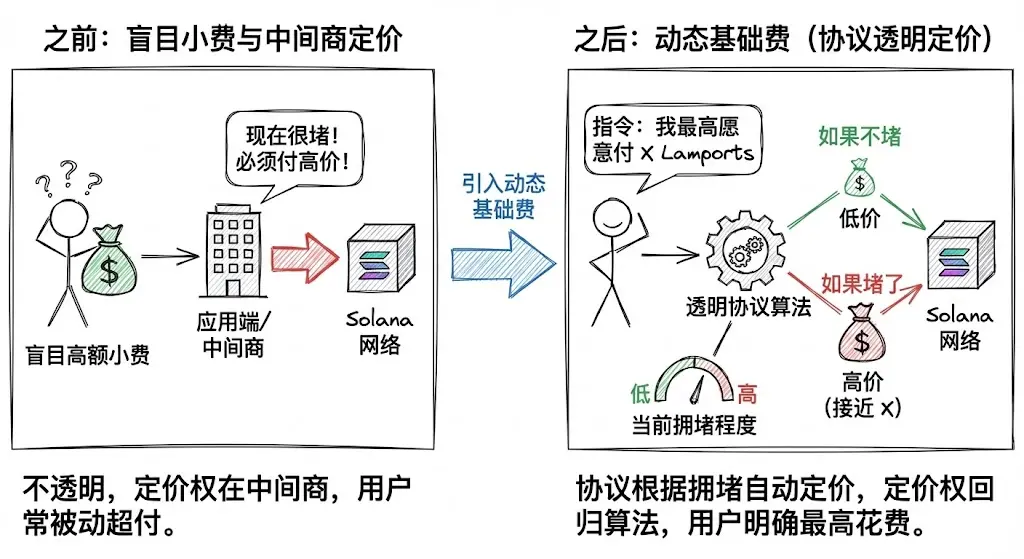

Dinamik Temel Ücret (Dynamic Base Fee)

Bu en kritik adımdır. Solana, Ethereum'un Dinamik Temel Ücret (Dynamic Base Fee) konseptine benzer bir mekanizmayı tanıtmaya çalışıyor.

Kullanıcılar artık bahşişlerini körü körüne vermek yerine protokole net bir komut gönderiyor: "Bu işlemin blockchain'e eklenmesi için maksimum X Lamports ödemeye hazırım."

Protokol, mevcut yoğunluk seviyesine göre otomatik fiyatlandırma yapar. Yoğunluk yoksa düşük ücret alır; yoğunluk varsa yüksek ücret alır. Bu mekanizma, ücret fiyatlandırma haklarını uygulama tarafı ve aracıların elinden alıp, şeffaf protokol algoritmasına geri verir.

Meme, Solana'ya bir refah getirdi, ancak aynı zamanda bir sorun bırakıp, kâr odaklı bir genetik miras oluşturarak geride kaldı. Solana, ICM vizyonunu gerçekten gerçekleştirmek istiyorsa, ön uç trafiğini kontrol eden uygulamalar ve altyapıyı kontrol eden protokoller arasındaki yozlaşmış birliğe göz yummamalı, bu durumu sona erdirmelidir.

"Evi temizleyip misafir çağırmak" tabiri tam olarak burada geçerli: Ancak temel teknik mimariyi yükselterek, rant alanını teknik yöntemlerle ortadan kaldırarak ve kullanıcı refahını öncelik sırasına koyan adil, şeffaf bir piyasa yapısı geliştirerek, Solana geleneksel finans sistemleriyle birleşme ve rekabet etme cesaretine sahip olabilir.