Yazar:Harfiyen anlamanın ötesinde, Wall Street Görüşleri

Gecenin, aslında ucuz olması nedeniyle değil, pazarın kıtlığını ciddiye almamasından dolayı "yoksulların altını" olarak adlandırılmasının nedeni budur.

Yeterli arz, ayarlanabilir envanter ve dağılmış kullanım alanları sayesinde, piyasa uzun bir süre talep ne olursa olsun gümüşün her zaman hızlı bir şekilde yeniden dengeleneceğine inandı. Bu yüzden gümüş, altının gölgesi olarak tekrar tekrar işlem gördü, ancak neredeyse hiç ciddi şekilde bir portföyde yer verilmedi.

Ancak bu öncül, gerçeklik tarafından delinmişti.

2021'den beri küresel gümüş piyasasında yıllardır fiziksel arz ve talep dengesi sağlanamıyor. Finansal döngülerin kısaca etkilediği önceki krizlerden farklı olarak bu defa açığın doğrudan endüstriyel taraftan kaynaklandığı görülüyor: Güneş enerjisi, elektrikleleşme ve yüksek teknolojili elektronik gibi kritik alanlarda gümüşe olan talep hızla artarken, arzda artış sağlanamıyor.

Daha da vahim olanı, gümüş arz sisteminin fiyat sinyallerine karşı çok hassas olmamasıdır.

Dünyanın %70'inden fazlası gümüş, diğer metallerin yan ürünleri olarak üretilir ve üretim hızı bakır, kurşun ve çinko yatırımlarının döngüsünden ziyade gümüş fiyatlarından etkilenmez. Bu, fiyatların artmasına rağmen arzın hızlı bir şekilde artamayacağı anlamına gelir. Stoklar tükenmeye devam ederse, piyasa sadece kısa vadeli dalgalanmalar değil, uzun vadeli kısıtlamalarla karşı karşıya kalır.

Bir an, gümüş tam da "fakirlerin altını" anlatısından gerçekten kurtulmaya başladı. Artık sadece altın fiyatlarının yükseldiği zamanlarda ucuz bir alternatif olmaktan çıkmış ve kritik sanayilerce sürekli tüketilen, yerine konulması zor bir malzeme haline gelmeye başlamıştı.

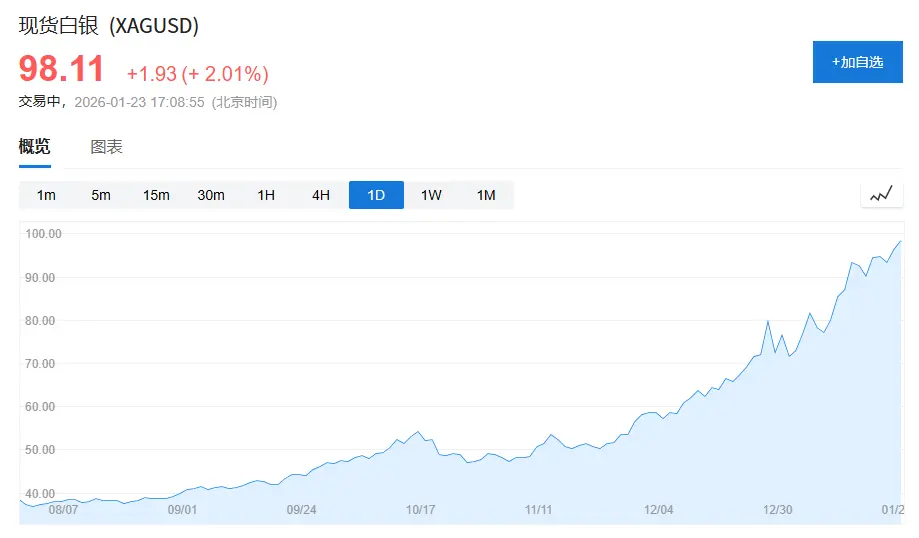

(Silver fiyatı ons başına 100 dolara yaklaşıyor, geçen yıl ortası Nisan'da gümüş fiyatı sadece 50 dolar/ons, 3 ayda neredeyse iki katına çıktı.)

1. Gümüşün "kimlik krizi": Altının ve endüstriyel metallerin arasında sıkışık

Gümüşün uzun süredir undervaluede olmasının nedenini anlamak için öncelikle "kimlik çelişkisini" anlamak gerekir.

Modern kitle mal varlık sisteminde varlıklar iki ana kategoriye ayrılır:

Birincisi krediye dayalı varlıklardır, tipik bir örneği ise altın. Altın değerinin temeli sanayi kullanımından değil, kredi sistemi ve rezerv taleplerinden gelir. Talep en zayıf olduğu yıllar bile, merkez bankalarının altın net alım miktarı yıllık toplam talebin %15–25'ini kaplayabilir ve fiyatlara istikrar sağlar.

Diğer bir kategori ise bakır, ham petrol ve demir cevheri gibi büyüme varlıklarıdır. Bu tür metallerin neredeyse hiç finansal özelliği yoktur ve fiyatları çoğunlukla ekonomik döngüye, altyapı ve sanayi yatırımlarına bağlıdır.

Bakır tam bu ikisi arasında sıkışmış durumda.

2025 World Silver Survey'e göre 2024 yılında dünya gümüş talebi toplamda 1.164 milyon ons (yaklaşık 362.000 ton) olarak gerçekleşti. Bunun dağılımı şöyledir:

Endüstriyel talep 68,1 milyon ons, yaklaşık %58'lik bir paya sahiptir;

Takı ve gümüş eşya talebi 263 milyon ons, yaklaşık %23'ü;

Yatırım talebi (gümüş çubukları, gümüş paraları, ETF'ler) yaklaşık 191 milyon ons ve yaklaşık %16 paya sahiptir.

Sorunun özü, bu üç ihtiyaç sınıfının davranış kalıplarının tamamen farklı olmasıdır:

Endüstriyel talep sanayi döngülerine bağlıdır, mücevherat talebi fiyatlar konusunda çok hassastır ve yatırım talebi ise makro iktisadi duygulara göre kolayca değişebilir.

Bu yapısal bölünme, gümüşün uzun süre kararlı, tek ve baskın bir fiyat belirleme referansına sahip olmamasına neden oldu.

Sonuç olarak fiyatlar üzerinde, gümüş uzun vadeli olarak gümüşün altına dayalı olarak fiyatlandırılması zorunluluğu yaratılmıştır.

Bir sezgisel göstergesi altın-gümüş oranıdır. Geçen yarım asırda bu oranın tarihsel orta noktası yaklaşık 55-60 civarındaydı; ancak 2018-2020 yılları arasında bu oran 90'ı aşmış ve pandeminin en sert darbelerini indirdiği dönemde 120'ye yaklaşmıştı.

2024 yılında gümüş endüstriyel talebinin tarihinin en yüksek seviyesine ulaştığı bir ortamda dahi, altın/gümüş oranı uzun vadeli olarak 80-90 aralığında kalmış ve bu da uzun vadeli ortalamanın çok üzerinde kalmıştır.

Bu, gümüşün "faydasız hale gelmiş" olması değil, piyasa hâlâ gümüşe altın finansal mantığıyla fiyat koyuyor.

2. Gümüşün Yeniden Konumlandırılması: "Kullanım Alanlarının Dağılımından" "Sanayi Kilitlenmesine"

Gerçek değişim, finansal piyasalardan değil, sanayi kesiminden sessizce başlar.

Güncel değişimi bir cümleyle özetleyelim: Gümüş, kullanım alanları çeşitli olan bir sanayi metalinden kritik sektörler tarafından hedeflenen fonksiyonel bir malzeme haline gelmektedir.

1. FV: Gümüş ilk kez "zorunlu" hale geldi

Güneş enerjisi, gümüş talep yapısında meydana gelen en kritik değişikliktir.

2015'te dünya genelinde yeni kurulan güneş enerjisi kapasitesi yaklaşık 50 GW idi; 2024'e gelindiğinde bu rakam 400 GW'ı aşmıştır. Yedi buçuk yıldan kısa bir sürede sekiz kat artmıştır.

Sanayi gerçekten devam eden "gümüşten arındırma" sürecini yaşamaktadır. Tek bir panelde kullanılan gümüş miktarı, başlangıçta yaklaşık 0,3 gramdan, mevcut ana akım teknolojilerinde yaklaşık 0,1 grama düşmüştür.

Ancak montaj ölçeğinin genişleme hızı, kullanım miktarındaki düşüşten çok daha hızlı.

2025 World Silver Survey'e göre, 2024'te fotovoltaik sanayiinin gümüşe gerçek talebi 198 milyon karatlık bir seviyeye ulaştı ve 2019 yılına göre %160'dan fazla artış gösterdi. Bu da dünya genelindeki toplam gümüş talebinin yaklaşık %17'sini oluşturuyor.

Daha da önemlisi, gümüş, fotovoltaikte "değiştirilebilir" bir konumda değil. İletkenlik verimliliği, uzun vadeli kararlılık ve güvenilirlik gibi temel kriterlerde gümüş hâlâ en iyi genel performansı sunan tercihtir. Teknolojik gelişmeler kullanım şekillerini değil, konumunu değiştirmez.

Bu, gümüşün ilk defa büyük ölçekli, hızlı büyüyen ve fiyat duyarlılığı olmayan bir talep kaynağına sahip olmasına yol açtı.

2. Elektrikli Araçlar ve AI Altyapısı: Kullanım miktarı abartılı değil, ancak yerine konulması çok zor

Güneş enerjisi talep hacminde belirliliği getiriyorsa, elektrikli otomobiller ve dijital altyapı talebinin niteliğindeki değişimi getirir.

Geleneksel bir benzinli otomobilde ortalama 15-20 gram gümüş kullanılırken, yeni nesil bir elektrikli otomobilde genellikle 30-40 gram gümüş kullanılmaktadır.

Yeni enerji taşıtlarının, sınırlı küresel otomobil satışları artışı arka planında, 2019'da %3'ün altında olan pazar payını 2024'e gelince %20'ye yaklaştırmış olması, gümüş talebini yapısal olarak artırmıştır.

Bu arada, veri merkezleri, yapay zeka sunucuları ve yüksek sınıf elektronik cihazlar, gümüşe olan taleplerinde yerine göre kullanılamazlık yönüyle, mutlak miktar yönünden daha fazla vurgu yapmaktadır.

2024 yılında elektrik ve elektronikle ilgili alanlardaki gümüş talebi, 461 milyon ons olarak tarihin en yüksek seviyesine ulaştı.

Bu uygulama senaryoları fiyatlar konusunda nispeten hassas değildir, ancak tedarik istikrarına çok hassastır.

3. Arz gerçeği: Gümüş, "fiyat artarsa üretimi artırılabilen" bir metal değildir.

Talep tarafındaki belirliliğin net bir karşıtı, arz tarafındaki sertliktir.

2024 yılında, dünya gümüş madeni üretimi yaklaşık 820 milyon ons civarında olacak ve bu da yıllık büyüme oranının %1'in altında olacağını göstermektedir.

Daha önemlisi,Dünyanın %70'inden fazlası gümüş ikincil bir ürün olarak, özellikle kurşun, çinko, bakır ve altın madenlerinden elde edilmektedir.Bu yapı son yirmi yılda çok az değişti.

Yerindeki gümüş üretimi sadece 228 milyon ons civarında ve bu da toplamın %30'unu bile karşılamamaktadır ve hâlâ uzun vadeli bir düşüş eğilimindedir.

Bu, gümüş üretiminin gümüş fiyatına değil, temel metal yatırımlarının döngüsü tarafından belirlendiği anlamına gelir.

4. Döngüsel açılıklardan yapısal darlığa geçmek

Tarihe baktığımızda gümüşün önceki zamanlarda da artı hissedildiğini görürüz, ancak geçmişteki hareketler çoğunlukla finansal döngülerin türevleriydi.

Fark, 2021'den beri gümüş piyasasının gerçek talep ve arz açığını birden fazla yıldır yaşamasıdır.

2021-2024 yılları arasında, "2025 Dünya Gümüş Raporu"na göre yıllık ortalama gümüş arz-talep açığı 150-200 milyon ons civarında ve toplam açığın yaklaşık 800 milyon ons civarında olduğu belirtilmektedir.

Ancak gümüşün görünür envanteri kendisi açısından yeterince yüksek değil. Mevcut küresel dolaşımdaki envanter yaklaşık 1-1,5 ay tüketimi karşılayabiliyor ve bu da genellikle 3 ay olarak kabul edilen ham maddeler için güvenli seviyenin altında.

Bir kez güneş panelleri, elektrikli cihazlar ve altyapıya giren büyük miktarda gümüş, dolaşım pazarına geri dönmek oldukça zordur.

5. Gümüş sadece altın gölgesi değil

Gümüş birdenbire seyrek hale gelmedi, sadece ilk kez aynı anda üç koşulu da karşıladı:

İhtiyaç ölçüsü gerçek ve sürdürülebilir.Kritik amaçlar için değiştirilemez

Arz artışları yüksek oranda kısıtlanmıştır.

Geçmişte bu üç unsur aynı anda asla bir araya gelmedi.

Pazar hâlâ gümüşü "fakirlerin altını" olarak algılamakta iken, sanayi zinciri zaten kapatacak.Anahtar fonksiyon malzemesistandartlarını yeniden gözden geçirin.

Gümüş hâlâ dalgalanmaya devam edebilir, ancak artık altın gölgesinde kalmadığı kesindir.

Ve bu da, bu hareketin en önemli ve en çok yadsıtılan temel değişimidir.