Gümüş Ay

Orijinal yazar: @abcampbell, Eski Bridgewater

Özel Uzman: XBT, BlockBeats

Düzenleyici Not: Bu makale, tersinmez sanayi talepleri, esnek olmayan arz darboğazları ve stratejik sermaye hareketlerinin gümüş fiyatlarında ani yükselişin temel nedenleri olduğunu analiz eder. Ayrıca, doların geri dönüşü ve teknolojik alternatifler gibi potansiyel riskleri sakin bir şekilde belirtir ve yatırımcılara piyasa gücünün ve zayıflığının gerçek durumunu değerlendirmeleri için "yön göstergesi" sunar.

Aşağıdaki orijinal içerik:

Gümüşü son kez tartıştığımızdan beri bir ay geçti.

Bir ay önce gümüş fiyatı yıllık bazda %45 arttı.

Durumu "korkunç" hale getirecek hâle geleceğinden bahsettiğimi hatırlıyor musun?

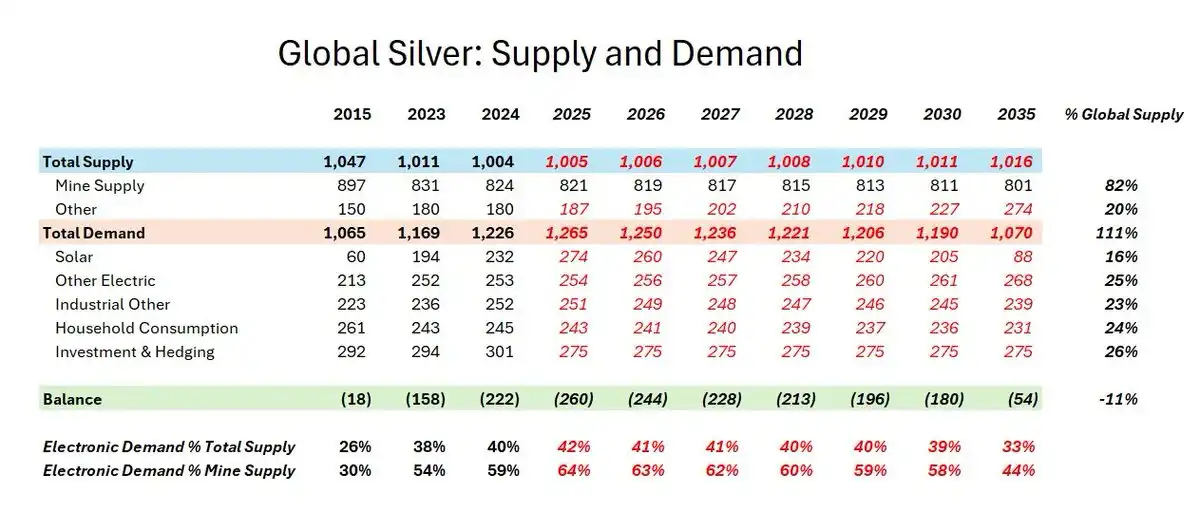

Geçen yıl, gümüş ticareti önce sessizlikten, dikkat çeken bir bolluk dönemine ve ardından tarihi değişimlere yol açacak boyutlara ulaştı. Yıllar önce belirttiğimiz etkenler - güneş enerjisi kullanımından kaynaklanan katı talep, madencilik dinamiklerinden dolayı katı arz, Veblen tipi spekülatif fon hareketleri, dolar riskini azaltmak için yatırımcıların stratejik satın almaları, bankacılık sistemindeki sorunlardan dolayı gelişmekte olan pazarlarda ortaya çıkan sermaye kaçakları ve stratejik stoklama hareketleri - şimdi tamamen belirdi ve tam kapasiteyle işler hâle geldi.

Ancak bu yükseliş, bir şölen gibi değil, daha çok bir son günler saati gibi tıkırtılarla ilerliyor. Bu, gümüşe değil, dolar ve doların desteklediği küresel düzene yönelik. Bu, bizim çocuklarımızın yaşadıkları dünyanın, bizim babalarımızın yaşadığı dünyadan tamamen farklı olacağını gösteren bir sinyal.

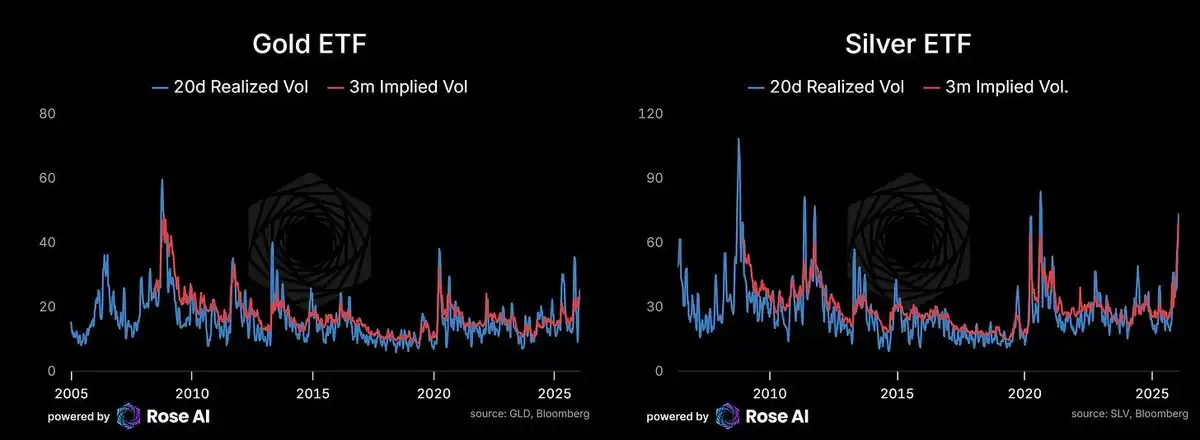

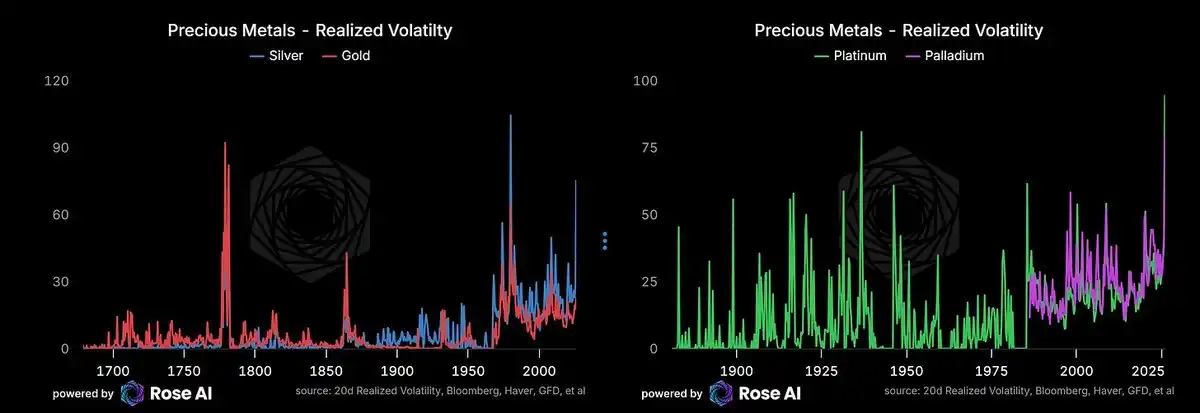

Seçim piyasaları, gelecek birkaç ayda günlük %4'ten fazla ve yakın gelecekte %3 seviyesinde volatilite beklediğini fiyatlamaktadır. Bu, gerçekleşen volatilite ile doğrulanmıştır. Kaydedilen tarihte, gümüşün daha yüksek volatilite gösterdiği sadece iki dönem vardır: 1981'de Hunt kardeşlerin spekülatif pozisyon alma (short squeeze) olayı ve Amerikan Bağımsızlık Savaşı sırasında (bu dönemde volatilite, yerel paraların sterlin karşısında çökmesinden değil, metalin fiyatından kaynaklanmıştır).

Altın volatilitesi de arttı - bu, daha genel bir para değer kaybı işlemi, yemyeşil piyasadaki paraların dışa kaymasının çeşitlendirilmesi eğilimi ve rezerv portföylerinde devlet tahvili alternatifleri arama eğilimiyle uyumludur.

Kısaca: Altın yeniden yapılandırıldı ve dünkü spot fiyatın orta vade fiyatını geçen hafta, biraz fazla yarısının karlı pozisyonunu kapatmakla birlikte, şu anda uzun pozisyonu korunmaktadır.

Aynı zamanda, metal pozisyonlarında gizli olan dolar kısa pozisyon risklerini kısmen azaltmak için ABD hisse senetlerine, ABD tahvillerine/krediye karşı kısa pozisyonlar ve küçük miktarda dolar uzun pozisyonlarını koruyoruz.

Neden itici güç?

Güneş enerjisi/AI talebi nedeniyle yapısal arz yetersizliği olan bir pazarda, Çin sermayesi kaçışı hâlâ temel kısa vadeli hareketliliği sağlıyor.

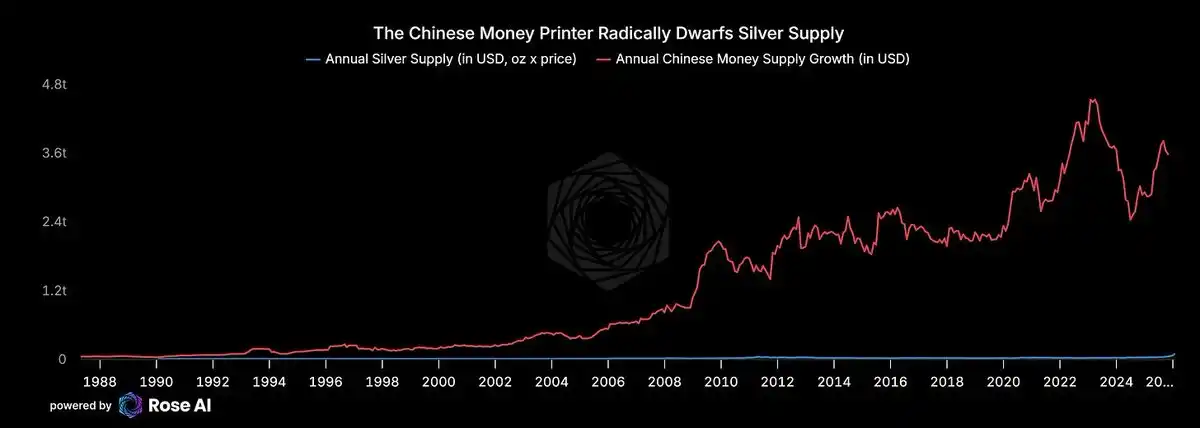

Bu işlemi neden yaptığımızı gözden geçirelim - Çin'den dışarıya akan sermaye nedeniyle değer kazanabilecek varlıkları arıyoruz. Geri kazanım dahil olmak üzere, küresel yıllık gümüş arzı sadece yaklaşık 1 milyar ons civarındadır. 100 dolar/ons hesaplandığında, bu binlerce milyon dolarlık bir piyasadır. Çin'in "yazdırmakta olduğu para basımı makinesi" ise yıllık olarak yaklaşık 3 trilyon dolarlık banka mevduatı yaratmaktadır. Emlakın artık güvenli bir servet biriktirme yöntemi olmadığını herkes biliyorsa, tasarruf davranışında küçük bir değişiklik dahi gümüş piyasasını altüst edebilir.

Bu tam olarak şu anda görüyorsun.

Zararlı banka sistemiyle, gizli kayıpların trilyonlarca dolar olduğu bir ülkede, zengin bir Çin ailesi olarak, paranızı nereye koyarsınız? Katrilyonlarca dolarlık gizli zararı olan bu banka sistemine mi, yoksa fiyatlarda yüksek seviyelerde girdiğiniz ve %30 geri çekilmeye maruz kalma riski taşıyan somut gümüşe mi yatırırsınız? Teknik olarak iflas etmiş olan bankalara para koymanın başka bir seçeneği varsa, cevap açıktır.

Çin emlak tahvilleri yeniden satılmaya devam ediyor. "Çin'in En Kötü Bankaları" hisse sepetindeki hisseler de düşüşe geçti.

Hindistan ve Orta Doğu'dan da fonlar akıyor. 2020 yılından beri dolar karşısında %20'den fazla değer kaybetmiş bir para birimi cinsinden servetiniz olsaydı, siz bir Hint oligarkı olur muydunuz?

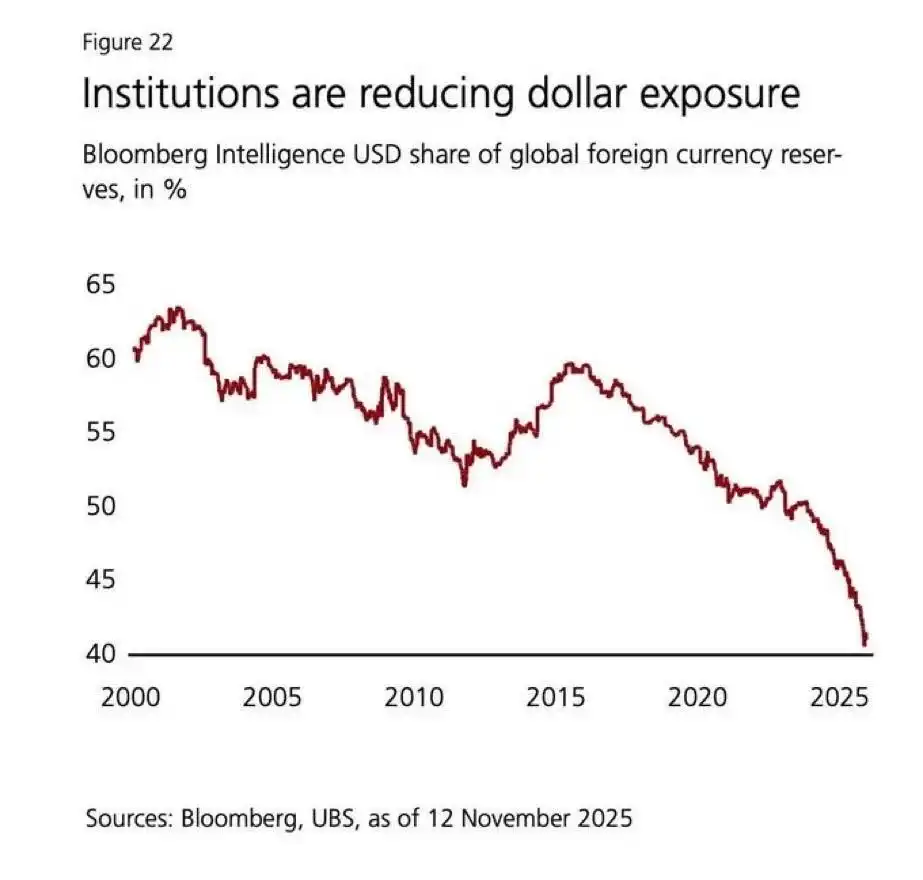

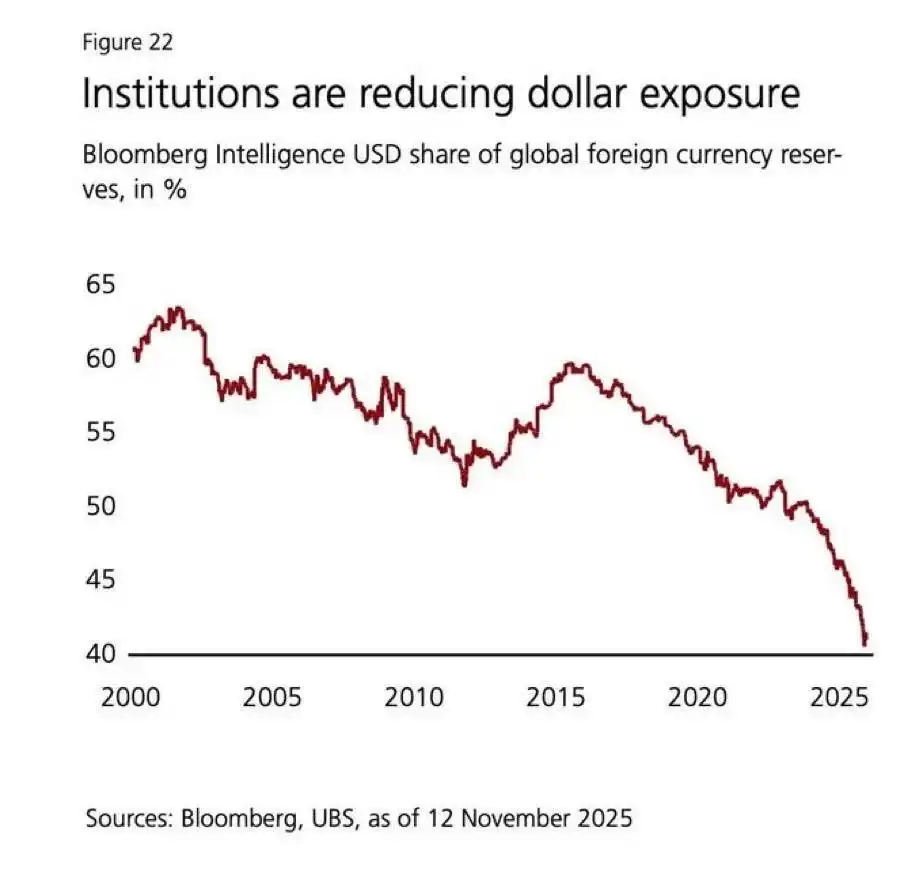

Avrupa kurumları nihayet uyanıyor. Eğer varlıklarınızın %40'ı (özellikle likiditesi düşük ve değerlemesi yüksek olanlar—gizli hisse senetleri, girişim sermayesi, özel kredi gibi) ABD hisse senetleri ve tahvillerinde olan bir Avrupa emeklilik fonuysanız, yıllardır metallerde düşük ağırlıkta oluyordunuz. Şimdi hem çeşitlendirme konusunda siyasi nedenleriniz var ve yatırımcılarınız da bu trendi kaçırdığınız için sorgulamaya başlıyor.

Resmi alımlar kaçınılmaz gibi görünüyor. Asya'nın talebi son derece yüksek. Geçen yılın sonunda perakende talebi üzerinde baskı yaratan dengelenme işlemleri artık geçmişe ait. ETF'lerdeki fon akışı güçlü olsa da tarihi zirvelerine ulaşamadı.

Bu anda, sorunun artık hükümetin gümüş stratejik rezervlerinin kurulup kurulmayacağını değil, ne zaman başlayacağını belirlemek olduğu anlaşılıyor.

Neden hâlâ long pozisyonda olduğumuzu soruyorsunuz?

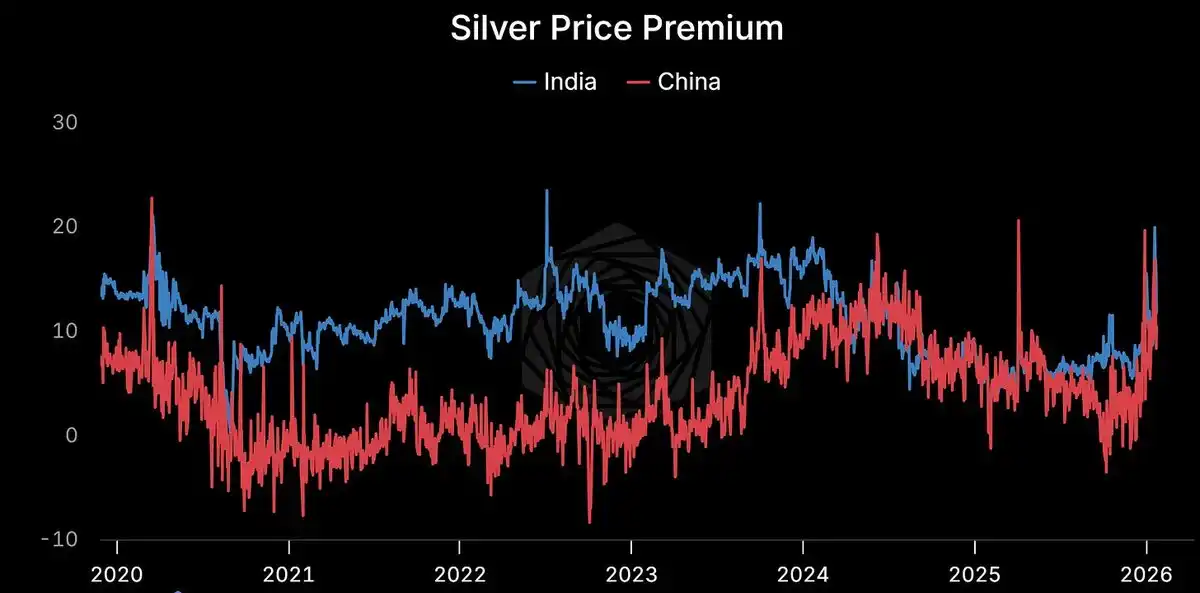

Fazla fiyat devam ediyor.

Şanghay: 114 USD/ons. COMEX: 103 USD/ons. %10'dan fazla bir prim. Devam ediyor. Yapısal.

Gerçek varlıkların fiyatları kâğıt üzerindeki fiyatlarla bu kadar uyuşmuyorsa, biri yanlış olmak zorundadır. Tarih bize genellikle yanlış olanın kâğıt olduğunu göstermiştir.

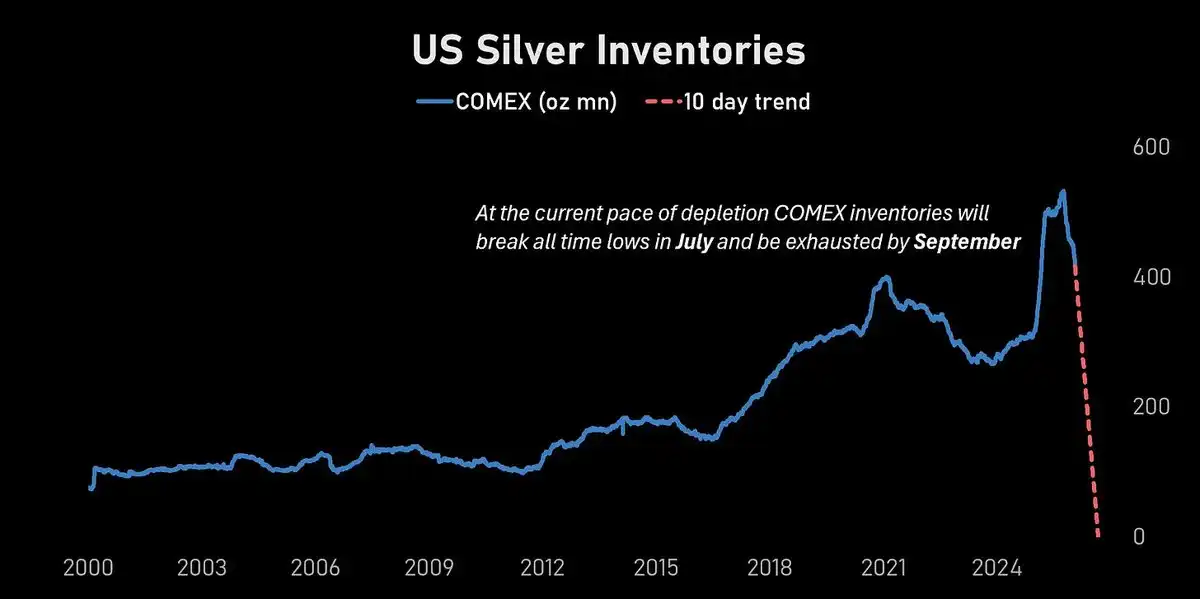

COMEX envanteri çökmeye devam ediyor.

COMEX'in mevcut tüketim hızında, stoklar Temmuz ayında tarihi minimuma ulaşacak ve Eylül'den önce işlevsel olarak tükenmiş olacak.

Yıllık dalgalanma oranı %70 olan bir pazarda bu kadar uzaklara bakmak zordur. Ancak yön belli.

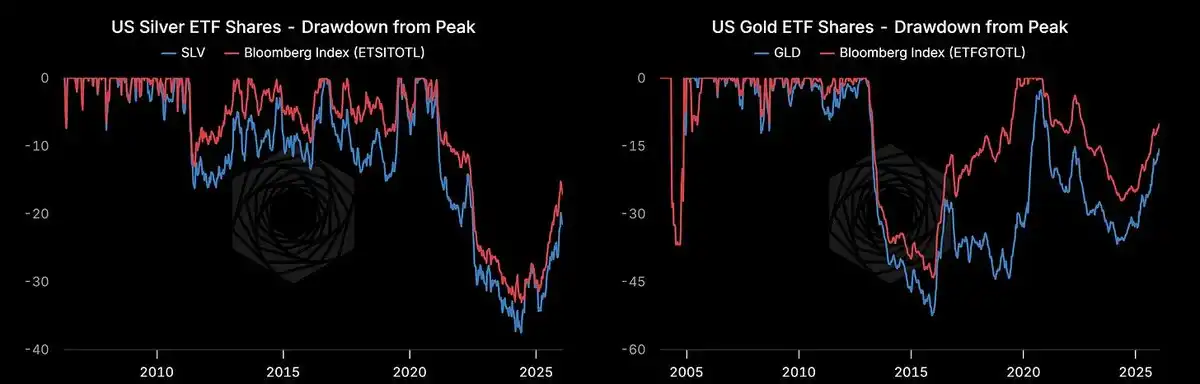

ETF fon akışı hâlâ potansiyel taşımaktadır.

Amerika Birleşik Devletleri gümüş ETF hisseleri artmaya devam etmekle birlikte, 2021 zirvesine göre yaklaşık %20 daha düşük. Halen bir çılgınlık dönemine ulaşmadık.

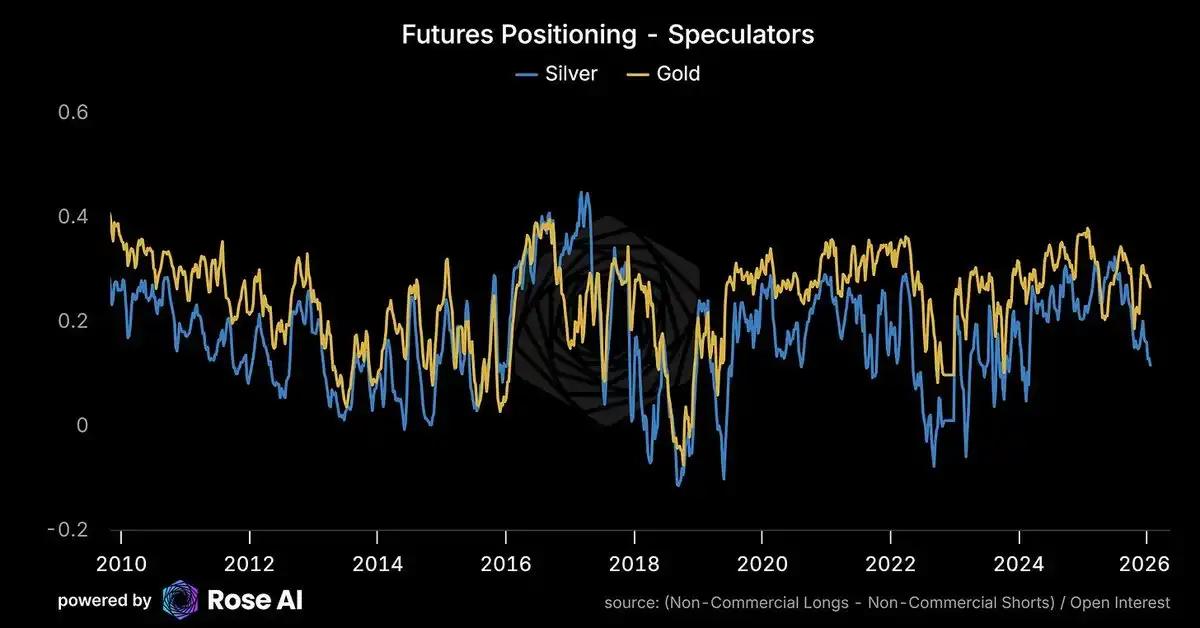

Spekülasyon pozisyonları yoğundan uzak.

Batı spesülasyoncuları aslında fiyatın tarihsel zirveyi kırarken uzun pozisyonlarını azalttı ve kısa pozisyonlar çekti. Pozisyonlar aşırı değil.

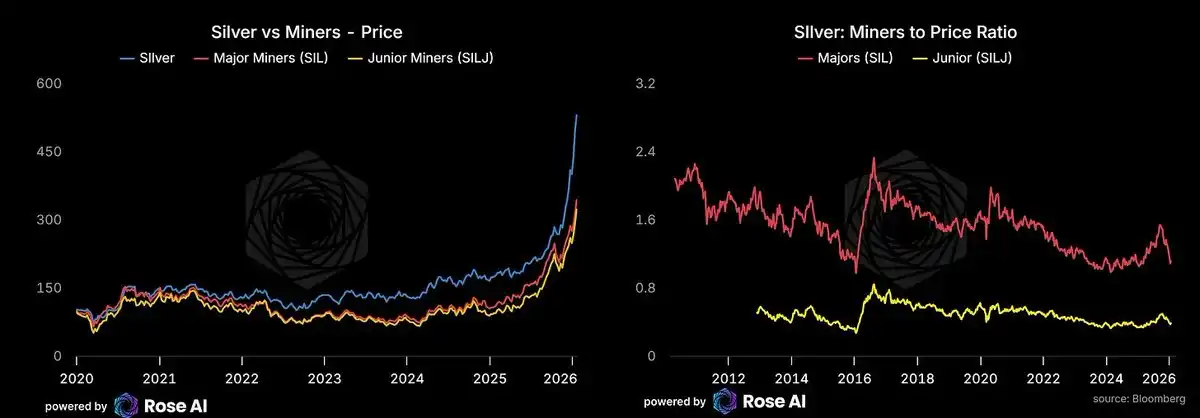

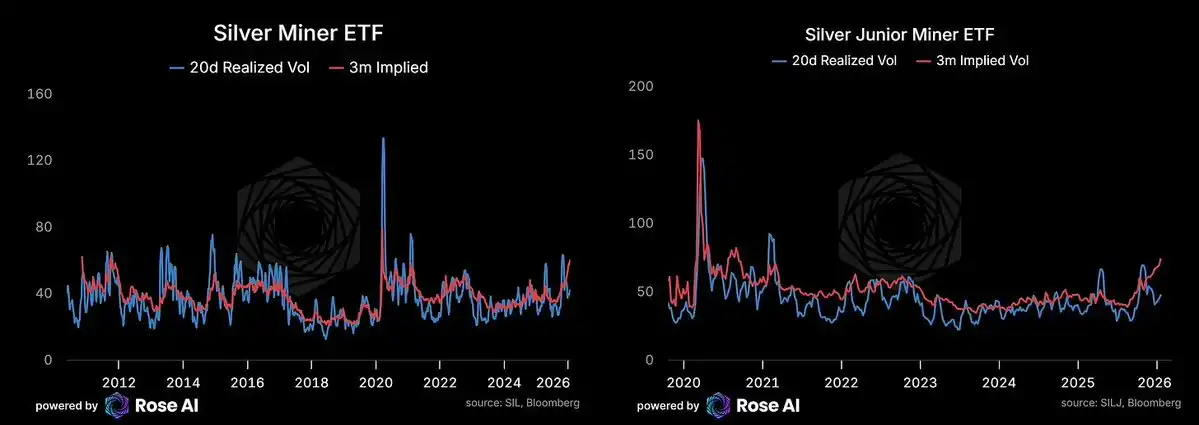

Madencilik hisseleri geride kaldı.

Madencilik hisseleri geri dönmeye çalışıyor ama hâlâ altındaki malzemeden geri kalmaya devam ediyor. Enerji fiyatlarının düşük kalması durumunda (Hürmüz Boğazı'na dikkat edin) madencilik hisselerinde geri dönüş olabilir. Gerçekleşen volatiliteye göre madencilik hisselerinin opsiyonlarının volatilitesi pahalı olduğu için,初级矿商 hisseleri üzerinden değil opsiyonlar üzerinden pozisyon alıyoruz.

Yapay Zeka İle Hızlanan Hızlanma

Claude Code ve taklitçileri/şube modelleri (Codex, Ralph Wiggins, Clawdbot), "ağzı" olan şeyin gerçek yüzünü göstermeye başlıyor. Konu karmaşık iş akışları değil, güven eşiğini aşmak: Bilgisayarınıza, dosyalarınıza ve uygulamalara tam erişim izni veriyorsunuz. Hackleyici ve meraklılar Mac Mini'leri almak için yarışıyor. Ben bir ajan çerçevesi inşa ettim (yayınlamayı bu ay umuyorum). Bellek çubakları tükenmiş. Kiralama fiyatları patladı ve geleneksel SaaS işletmeleri çöküyordu. Belki de yazılım dünyayı yedi, sonra da GPU yazılımı yedi.

Nakit akışı zaman alacak, ancak makine çağı burada. Daha fazla makine, daha fazla veri merkezi anlamına gelir. Daha fazla veri merkezi, daha fazla elektrik talebi anlamına gelir. Daha fazla elektrik talebi, daha fazla güneş enerjisi anlamına gelir.

Daha fazla güneş enerjisi, daha fazla gümüş anlamına gelir.

Gizli riskler

Doların güçlenmesi yakın zamandaki bir risk.

Yakın zamandaki yükseliş, doların zayıf performansı nedeniyle arttı. ABD ekonomisi güçlü büyürse, iki yıllık faiz eğrisindeki büyük oranda faiz indirimi beklentileri ortadan kaldırılarak doları yukarı itebilir. Geçtiğimiz günlerdeki dolar zafiyeti, son yükseliş dalgasını kesinlikle artırdı.

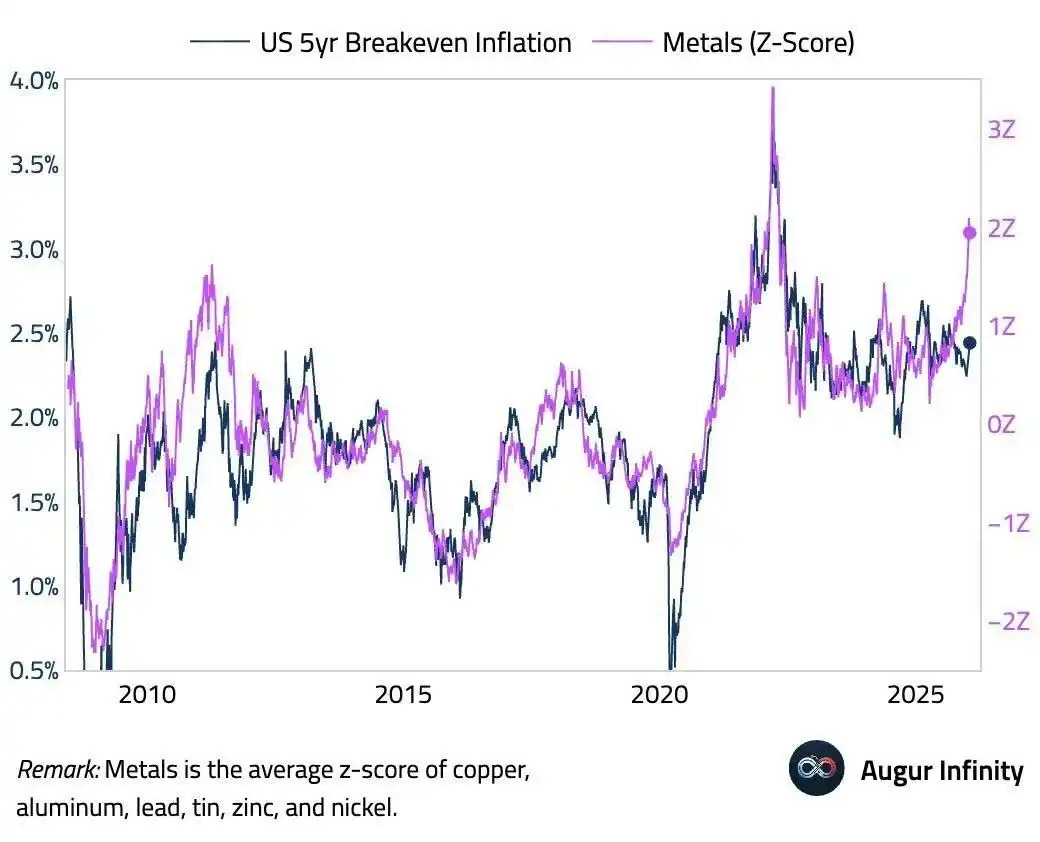

Dolar kuvvetli + Yüksek fiyatlar = Zayıf elde tutucuların panikle satış yapması. 100 doların üzerinde yüksek fiyattan yatırım yapan spekülatif yatırımcılar, 30 dolar seviyesinden itibaren birikim yapan Çin ailelerinden farklıdır. Zayıf elde tutucular, sert bir geri çekilmeye maruz kalındığında zarar gören pozisyonlarını kapatırlar. Eğer aşağıdaki grafik doğruysa, şu anda metal fiyatlarının kâr-zarar dengesi enflasyon oranı ile arasındaki ayrışmanın aşırı seviyelere ulaştığını görüyoruz. Bu, faiz oranlarının/doların artması ve metal fiyatlarının düşmesi yoluyla yeniden dengeye gelebilir.

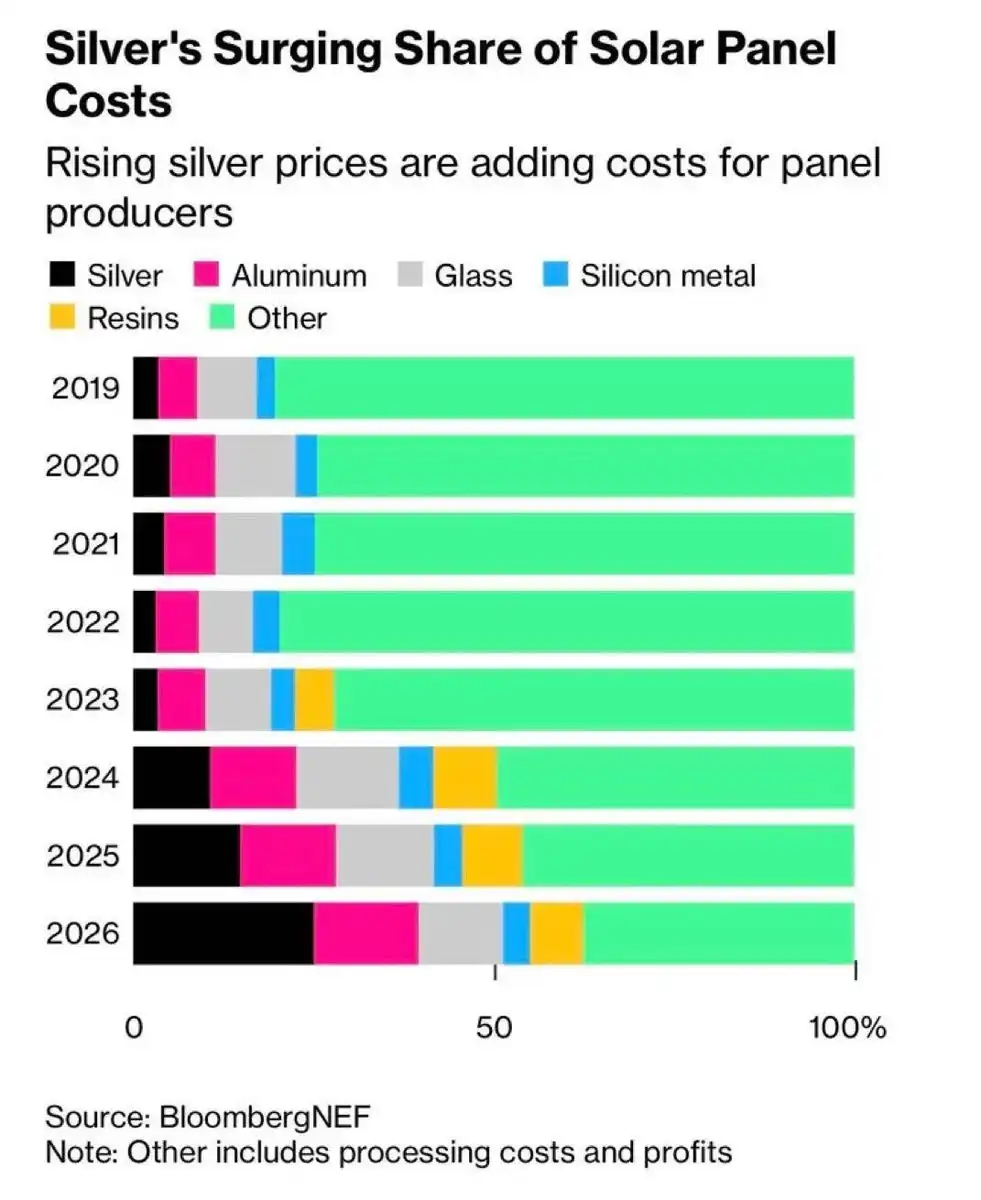

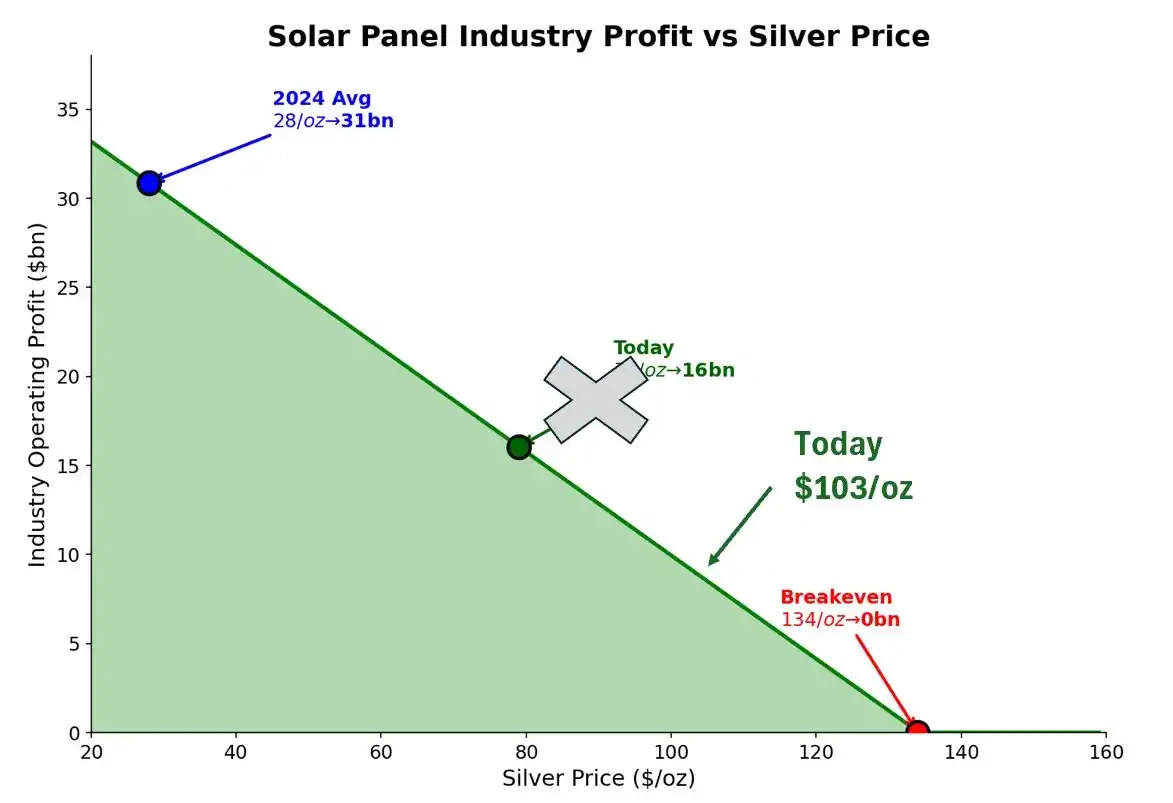

Gümüş fiyatları, güneş enerjisi sektörü kar marjlarını eritmeye başladı.

1.003 dolar/ons fiyatında, bu panel üreticiler için ihmal edilebilecek bir hata değil. Ağrı eşiğine yaklaşıyoruz.

2024 yılı ortalama fiyatı olan 28 dolar/ons seviyesinde endüstri karı 31 milyar ABD dolarıydı. Günümüzdeki 103 dolar seviyesinde kar 8-10 milyar dolar seviyesine düşebilir. Kâr-zarar eşitleme seviyesi 134 dolar/ons'tur—bu da mevcut fiyatın sadece %30'una denk gelir. Yıllık olarak %70 volatilitesi olan bir pazarda bu, rahat bir hava alım payı değildir.

Bakırın yerini alması hız kazanıyor.

Mevcut fiyat, bakırın ikame yatırımların geri ödeme süresini bir yılın altına indirdiği 125 dolar seviyesinden 22 dolar daha düşük. Bu durumda, her kurul toplanışında geçiş meselesi ele alınacaktır.

Ekonomi hemen geçişe çağırmakta. Fakat fizik, yarıya geçişin en az birkaç yıl daha süreceğini söylüyor. İşte bu zaman penceresidir.

Marjinal arz nereden gelir?

Yatırımcı değil - arz sabittir ve yıllar alır. Boşluk yaratıcı değil - bu somut bir pazar, metali yüksek fiyatlı hisse senedi gibi çıkaramazsın. Geri dönüşüm ve takı eritme dışında başka bir şey kalmadı. Kimse iyi bir gümüş geri kazanım firması biliyorsa, benimle iletişime geçsin.

Odaklandığımız noktalar

Sinyal:

Shanghai primi (fazla kâr) = Yapısal talep, gürültü değil

COMEX envanter tüketim hızı = Hızlanırsa, kısa vadeli kontratlarda kısa pozisyon kapatma riski artar.

Dolar yönü = Dolar endeksi ABD ekonomisinin güçlenmesiyle artıyor, zayıf pozisyonlar temizleniyor

Madencilik hisselerinde geri dönüş = Madencilik hisseleri, spot piyasada daha iyi performans göstermeye başladığında, küçük yatırımcılar piyasaya giriyor.

Resmi Bildiri = Gümüş rezervi oluşturmayı ilk açıklayan merkez bankası, alım yarışını tetikleyecek

Çerçeve:

Para akımına, değil de fiyatına odaklanın.

Doğu'nun fiziksel talebinin devam etmesi ve Batı'nın doların güçlenmesi nedeniyle kaçması durumunda emek almaktır. Düşüşlerde alım yap.

Doğu Primi çökerken COMEX envanteri sabitse, kısa pozisyon zorlaması kırılıyor. Karlı pozisyonları kapat.

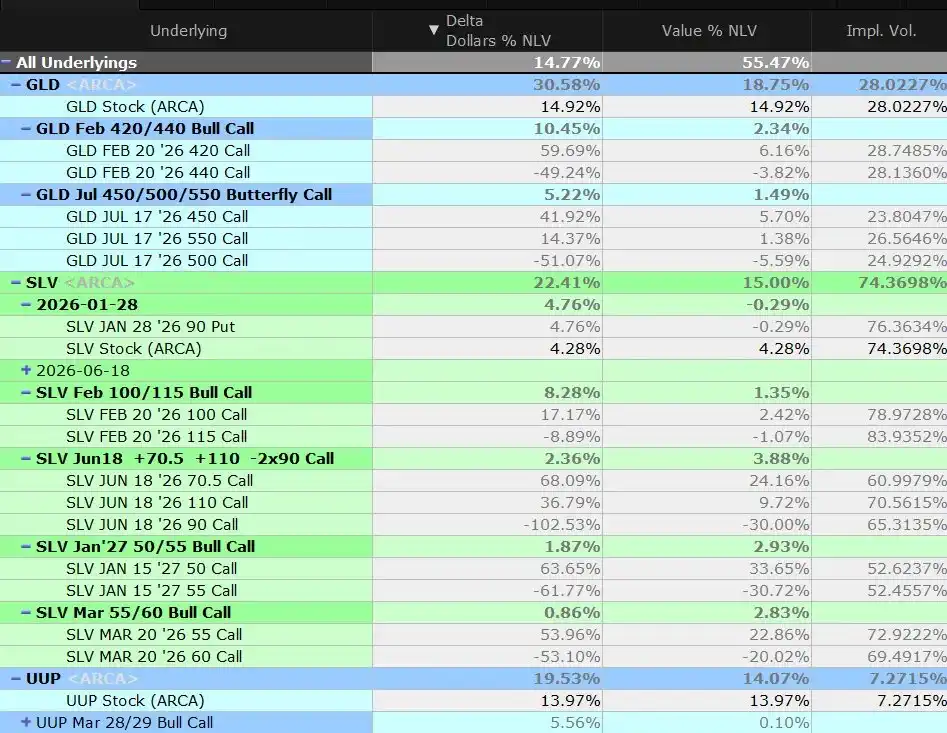

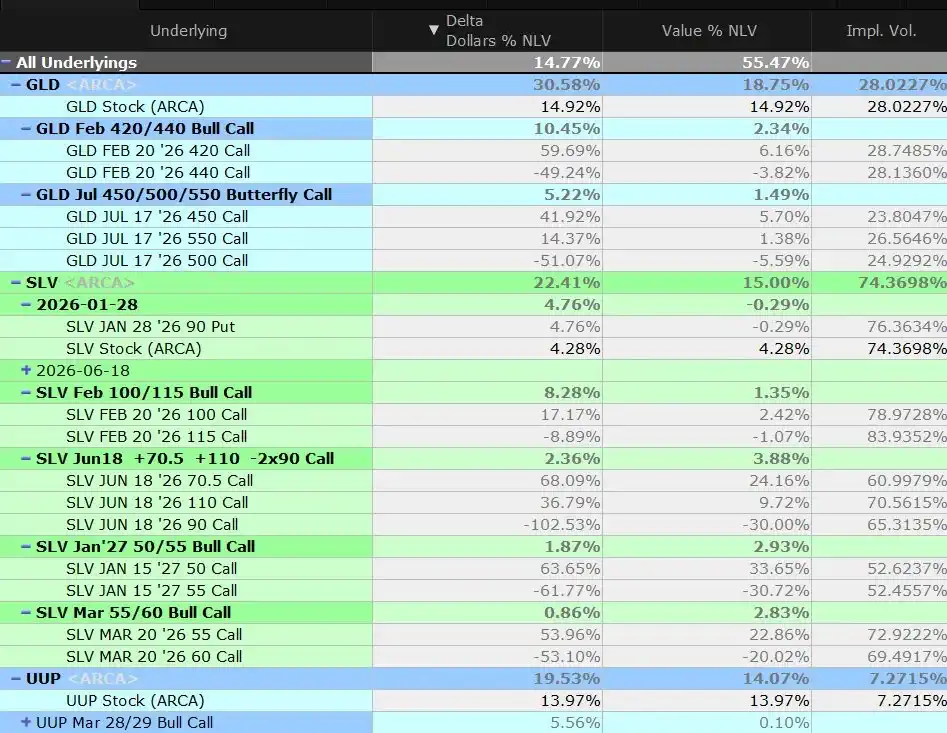

İşlem Stratejisi

Fiyatlar zaten yüksek. Artan dalgalanma hâlâ talep görüyor.

Alım-satım fiyatı orta vade fiyatını kırınca, yarım kelebek pozisyonumuzu kapatmaya karar verdik. Bu yapı tam olarak bu hareket için tasarlandı ve kar elde ettik.

Kalan Pozisyon:

Altın pozisyonuna hisse senedi ve yukarı yönlü spread ile girin

Gümüşe hisse senedi, yukarı yönlü spread ve vadeli işlemler sonrası kelebek arbitrajı ile yatırım yapmak

Seçeneklerle değil (seçenekler çok pahalı) temel madencilik firmalarına hisse senedi ile poz vermek

Metal risk marjinalarını azaltmak için UUP ile çoklu dolar kazanç elde etmek

SPY, HYG ve TLT hisselerini alım emriyle ve menkul kıymet satışı ile.

COMEX vadeli (Mart) kontratında uzun pozisyon alıyoruz, Haziran kontratında kısa pozisyon alıyoruz - stokların azalacağına bahis yapıyoruz. Pozisyonu uzatmamız gerekebilir.

Net pozisyon: Uzun pozisyonu koruyun, ancak opsiyonlarla. Nakit piyasa fiyatları arttıkça, kullanım fiyatını yükseltin. Resmi ve kurumsal alıcıların fiyat eğilimini yakalamasını bekleyin.

Ana Sonuçlar

Fiyatlar parabolik şekilde artarken, delta risk marjinalarımızı azaltmaya devam ediyoruz. Ancak aşağıdaki durumlardan herhangi birinin gerçekleşmesinden önce:

a) Çin, emlak borç krizini aktif olarak ele aldı.

b) ABD mali sorumluluğa dönüştü.

c) Daha barışçıl bir dünya (Ukrayna, Tayvan, İran)

d) Batı dışı Batılı elitlerin ABD ile belirli bir anlaşmaya varması

... Long pozisyonumuzu koruyacağız. Aşağı yönlü koruma stratejileri de uygulayacağız.

Buraya gelmemizi sağlayan sebepler—sermaye kaçağı, döviz değeri düşüşü, güneş enerjisi talebi, arz sınırlamaları—değişmedi. Hızlanmaya devam ediyorlar.

Gümüş 103 dolar bir son değil. Hatta orta nokta dahi olmayabilir.

Bu aynı dinamiklerin diğer metallerde de yayılmaya başladığını görmeye başlıyoruz. Özellikle bakır, gümüş trendinden kalan yatırımcıların ve hızlı tahminlerde bulunanların yoğun ilgisini çekiyor. Durum gümüş kadar dramatik değilse de -bakır aynı para/venus özelliği taşımıyor- yapay zeka elektrik talebi hikayesi gerçek ve benzer arz kısıtlamaları var. Biz de bakıra uzun poz veriyoruz. Daha sonra detaylara değineceğiz.

Arkadaşlar, gümüş ay gökyüzünde.

"Orijinal Bağlantı"Yanıtl

İş ilanlarını öğrenmek için BlockBeats'te bir pozisyona tıklayın

律动 BlockBeats resmi topluluğuna hoş geldiniz:

Telegram abonelik grubu:https://t.me/theblockbeats

Telegram sohbet grubu:https://t.me/BlockBeats_App

Resmi Twitter hesabı:https://twitter.com/BlockBeatsAsia