Önceki makalede, Strategy'nin STRC aracılığıyla Bitcoin için yeni bir marjinal alım talebi getirdiğini açıkladık.

Ancak yeni temettü döngüsünde meydana gelen iki olay, bazı ticaretçilerin STRC'nin Bitcoin'e getirdiği "talep-arz dinamikleri yeni paradigmaları" konusunda endişelenmesine neden oldu.

Saylor Açılışı

5 Mayıs'ta piyasa kapanışından sonra, MicroStrategy'nin 2026 finansal yılının ilk çeyrek rapor telekonferansında Saylor, şirketin temettü ödemeleri için bir miktar bitcoin satmayı düşünebileceğini ilk kez açıkça kabul etti.

Saylor'ın açıklaması üç farklı şekilde yorumlanabilir.

İlk anlama göre, Saylor, bunun gerçekleşme durumunda şiddetli bir tepki yaşanmasını önlemek için piyasayı önceden bilgilendirip bu olasılığı içselleştirmeye çalışmaktadır. Bu, BTC için bir fiyat tamponu sağlayan bir “kamu ilişkileri” eylemidir.

İkinci anlayış basit ve kaba: Saylor'ın "hiçbir zaman bitcoin satmayacağım" taahhüdü, MSTR primini ve tüm bitcoin varlık hikayesini destekleyen temeldir. Saylor kendi kendine bir yarık açarsa, pazar tüm sistemin istikrarını yeniden değerlendirecektir.

Üçüncü anlayışa göre, MicroStrategy'nin önceki finansmanı ana olarak iki araçla gerçekleşmişti: MSTR hisse senedi ve konvertibil tahvil çıkarımı. Öncelikli hisseler son bir yıldır ana araç haline geldi, ancak ihracat sınırları ikinci el piyasa talebiyle sınırlı kalıyor. Gelecekteki yükler yaratmadan yeterince büyük ölçekli tek araç, MSTR hisse senedinin ATM (fiyata dayalı) çıkarımı kalıyor. Sorun şu ki, MSTR'nin mNAV değeri 1,22 katının üzerindeyken yeni çıkarılan hisseler BTC başına düşen miktarı seyreltmeyecek; ancak şu anda MSTR'nin mNAV değeri bu eşiğe çok yakın. Saylor, piyasa dikkatini çekmek için "muhtemelen bitcoin satma" gibi nispeten yumuşak bir ifade kullanarak, MSTR hisse senedi çıkarımının nispeten maliyetinin daha kabul edilebilir görünüp göründüğünü artırıyor.

Bilanço üzerinden, MicroStrategy'nin mevcut yılın toplam temettü ve faiz gideri yaklaşık 1,5 milyar ABD doları, aylık temettü ve faiz gideri ise yaklaşık 125 milyon ABD dolarıdır. Bunun içinde STRC yaklaşık 978 milyon ABD dolarını, yani %65'ini oluşturur. Bu yılın ilk çeyreği itibarıyla şirketin yaklaşık 2,25 milyar ABD doları Dolar rezervi bulunmaktadır ve yönetim tarafından 18 aylık temettü ödemelerini karşılayabilecek düzeyde olduğu belirtilmektedir.

STRC'nin artırımı durursa ve ileriye dönük rezervler tükenirse, tek seçenek kalan, temettüleri ödemek için BTC satmak olur. BTC fiyatı $80.000 ve yıllık faiz ve temettü ödemeleri $1,5 milyar olduğunda, Strategy her yıl yaklaşık 18.519 BTC satmak zorunda kalır; bu, toplam pozisyonun %2,3'üne denk gelir.

BTC'nin her yıl en az %2,3 değer kazanması durumunda, bu satım pozisyonunun değer artışıyla karşılanabilir. Zaman ölçeği yıllara uzatıldığında, BTC'nin bileşik yıllık getirisi genellikle iki haneli hatta üç haneli rakamlardır; %2,3 neredeyse bir kısıt değildir.

Ancak BTC, 2018 yılında %77 ve 2022 yılında %65 gibi tek yıllık çekilmeler de yaşamıştır. Strateji, altta 2,3% BTC pozisyonunu sattığında, şirketin bilançosu ciddi şekilde bozulacaktır.

MicroStrategy, 2026 yılı itibarıyla STRC üzerinden yaklaşık 77.000 BTC net satın aldı; satış senaryosu tetiklenirse ve BTC, Strategy'in ortalama maliyeti olan 75.537 seviyesine geri dönerse, toplam pozisyonun %2,3'ü bu yılki artırım miktarının %25'ine denk gelir.

Diğer bir deyişle, Saylor'ın bir yıllık satışları, dört aylık alımlarını dengeleyebilir.

STRC «Zayıf»

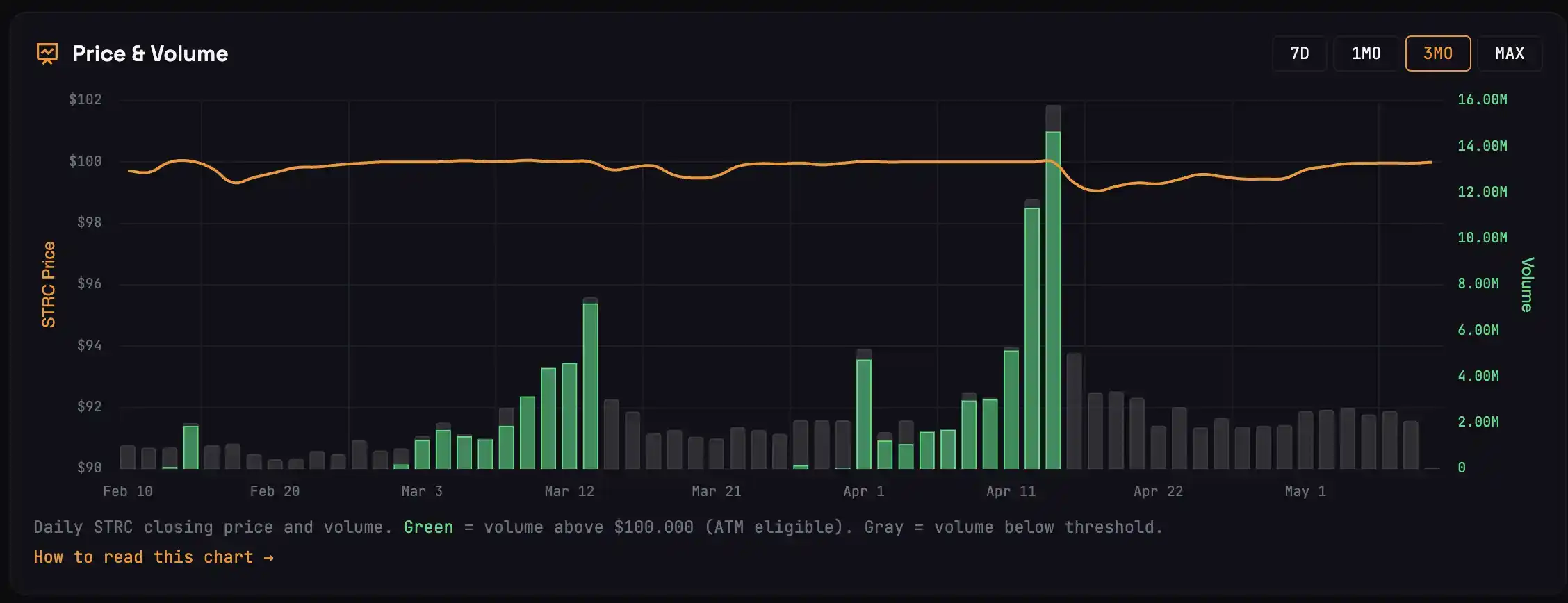

Mart ayı temettü döngüsünde, STRC'nin temettü öncesi 13 gün boyunca fiyatı 100$'ın üzerindeydi ve bu süre içinde 3,42M hisse satıldı, bu da yaklaşık 22.000 BTC'lik alım anlamına geliyordu. Nisan ayı temettü döngüsünde, STRC yaklaşık 47.000 alım getirdi.

5 Mayıs'taki kupon tarihine sadece 5 işlem günü kalmıştır, Mayıs kupon döngüsü STRC 100$ nominal değerine hiç geri dönmemiştir, bu da karşılık gelen BTC alımının 0 olduğu anlamına gelir.

Bu temettü dönemi neden aniden farklı olduğunu anlamak için STRC alıcılarını dört kategoriye ayırabilirsiniz:

· İlk kategori, temettü öncesi günlerde arbitrajcıların yoğunlaştığı gruptur. STRC'yi temettü öncesi satın alıp, temettü gününde temettüyü alıp satanlar. Temettü günündeki hacim zirvesi bu sermayenin kaynağıdır ve bu satıcıların emirleri, temettü gününden sonraki STRC fiyat düşüşünün ana itici kuvvetidir.

· İkinci grup, taksim sonrası piyasaya giren arbitrajcılar. STRC, taksim sonrası genellikle 99,20 ile 99,50 aralığında düşer; bu yatırımcılar satın alır ve satış emirlerini 99,95 ile 99,99 civarına yerleştirir, STRC'nin yüz değerine geri dönmesini bekler. Bu sermaye, STRC'nin gerçek anlamda 100'e dönmesini beklemeden kâr elde edebilir; bu yatırımcıların yerleştirdiği satış duvarları, STRC'nin yüz değerinin altında sürekli dalgalanmasının temel nedenidir.

· Üçüncü kategori, STRC'yi finansal bir ürün olarak uzun- ve orta vadeli tutanlardır. Bu kullanıcılar aktif arbitraj yapmaz, ancak nakit ihtiyaç duyduklarında küçük miktarlarda redemption yapar; bu nadiren gerçekleşen satış emirleri, ikinci kategori trader'larla birlikte 100$ nominal değeri civarındaki limit fiyat aralığına satış emirleri yerleştirir.

Dördüncü kategori katılımcılar, satmayan gerçek uzun vadeli tutuculardır ve her teminat periyodunda fiyat dinamiklerine neredeyse hiçbir etki yapmazlar.

STRC'nin arz artışını sağlayan sermayenin arbitraj trader'ları tarafından sağlanması durumunda, tüm piyasa davranışı "100$ nominal değeri civarında satmak" yönünde kayacaktır.

Bu geçen ay gerçekleşen durumdu.

Mart ve Nisan ayında, Strateji, STRC üzerinden yaklaşık 5 milyar dolar topladı; bu düzeydeki sermaye akışı yalnızca arbitrajcılar tarafından sağlanmış olabilir, çünkü uzun vadeli tutucular bu kadar ani bir artış göstermez.

Bu, Nisan ayında arbitrajcıların satış baskısını daha önce hiç olmadığı kadar güçlü hale getirdi.

Satış baskısı güçlü, bu da Nisan'da kupon sonrası STRC'nin daha derin düşüş yaşayacağını ve 100$ nominal değerine daha yavaş döndüğünü anlamına gelir; birçok birinci sınıf fon düşük noktada kapanır. Bu zararları gören fonlar, Mayıs'taki arbitrajda tekrar yer almayabilir.

Ayrıca, dış ortam da değişiyor.

S&P 500, sürekli yeni rekorlar kırıyor; sabit getirili sermayelerin STRC satın alma fırsat maliyeti değişti, çünkü ABD hisse senedi piyasasının birçok sektörü, STRC'nin yıllık getirisini (11,5%) tek bir günde aşabiliyor.

Strateji yönetimi bu sorunu önceden tahmin etmiş ve 17 Nisan'da STRC için ayda iki kez temettü ödemesi önerisini sunmuştur. Yarı aylık temettü ödemesi, her bir temettü günündeki düşüşleri azaltır ve arbitraj kazançlarını dağıtır. Ancak bu önerinin etkili olması 15 Temmuz'a kadar beklenmektedir; gelecek haftaki temettü günü hâlâ aylık kurallara göre uygulanacaktır.

Ters İtme Döngüsü

Daha önceki makalede STRC'nin tekerlek sistemi anlatılmıştı: STRC satın almak için harcanan para, 3 katlı kaldıraçla BTC'ye yönlendiriliyor, BTC'nin yükselişi STRC'nin teminat kalitesini iyileştiriyor ve daha fazla para STRC'ye akıyor. Her döngü bir sonrakini daha da yükseltiyor.

Eğer tekerlek ters yönde dönerse?

STRC, face değerine dönemez; Strategy'nin face değerinde emisyon (ATM) penceresi kapanmıştır, BTC için yeni nakit alınmamıştır, BTC'nin marjinal alım baskısı kaybolmuştur, fiyat baskı altındadır, STRC'nin teminat temeli zayıflamıştır, sabit gelir yatırımcıları daha yüksek kredi spread istemektedir. Spread genişliyor, ya MicroStrategy dividende oranını artırarak faiz giderlerini artırıyor ya da yatırımcılar STRC'yi satmaya devam ederek fiyatın 100$ face değerine dönüşmesini zorlaştırıyor.

Her halka, bir sonraki halkayı daha da aşağı iter.

Saylor'ın "biraz BTC satmak mümkün" ifadesi, aslında bu ters döngünün sonunda önceden fiyat belirlemektir.

Sayısal olarak: Nisan stratejisi, STRC üzerinden yaklaşık 4,1 milyar dolarlık BTC net alımı gerçekleştirdi. Mayıs'ta STRC'in salınım hacmi 1 milyar dolar aralığına gerilerse ve BTC'nin değeri %2,3'lük kritik seviyeye ulaşamazsa, strateji, faiz ödemeleri için BTC satma önlemini devreye sokar; aylık net katkı 4,1 milyar dolardan birkaç milyar dolara düşebilir ve bu da %90'dan fazla bir daralma anlamına gelir.

Geçen aylarda piyasa, "STRC alımları"nı BTC alt desteği olarak kabul etmişti, ancak bu iddia doğrulanmayacak ve BTC fiyatı şiddetli bir düzeltmeyle karşı karşıya kalacak.

Bu, yalnızca olası bir yol olarak kabul edilmelidir. Gelecek hafta STRC, 100$ seviyesine sorunsuz şekilde geri döner ve发行规模可观 ise, önceki tüm endişeler ertelenecektir.

Optimistik sinyaller

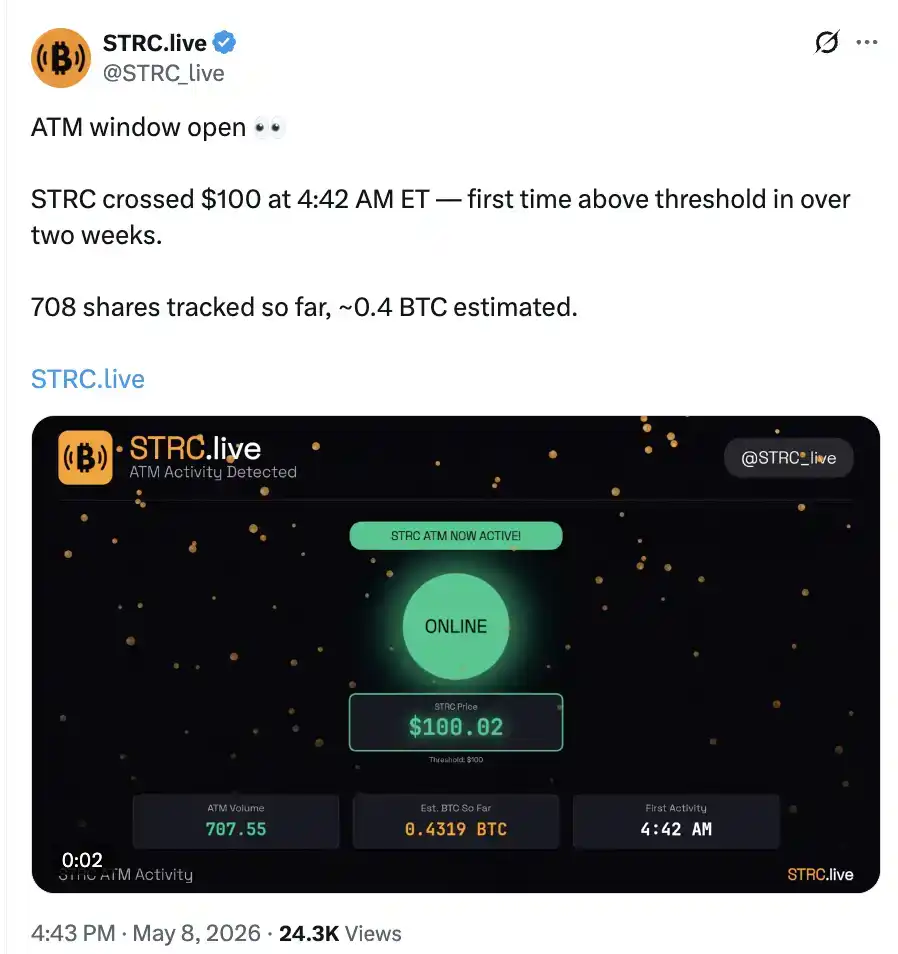

8 Mayıs'ta ABD hisse senedi piyasası açılışından önce, STRC, bu temettü döngüsünün ilk çıkışı olarak 0,4 BTC satın alımını gerçekleştirdi.

Mutlak boyut önemsizdir; sıfırdan bire geçişin önemi vardır.

Aynı zamanda, Coinbase primi kısa sürede pozitife döndü ve Nisan seviyesine geri döndü.

Bir sonraki hafta STRC'nin performansı, yükseliş enerjisini kaybediyor gibi görünen BTC'nin Şubat ayı aralığına geri döneceğini mi yoksa 90.000 dolar hedefine doğru ilerleyeceğini mi belirleyecek.