Giriş:

Şu anda Crypto piyasasında RWA'ya yönelik araştırmalar, devlet tahvilleri, hisse senetleri veya emlak gibi gerçek dünya varlıklarının sahipliğini zincir üzerine yansıtarak daha verimli bir hesaplaşma ve tutum sağlama odaklıdır. Ancak bu, verimli tutum ve hesaplaşma üzerine kurulmuş çözümler, finansal piyasalarda daha büyük ve aktif olan başka bir ihtiyaç olan varlık fiyat dalgalanmalarına yönelik kaldırmalı işlem yapma ve risk yönetimi ihtiyacını tamamen karşılayamaz.

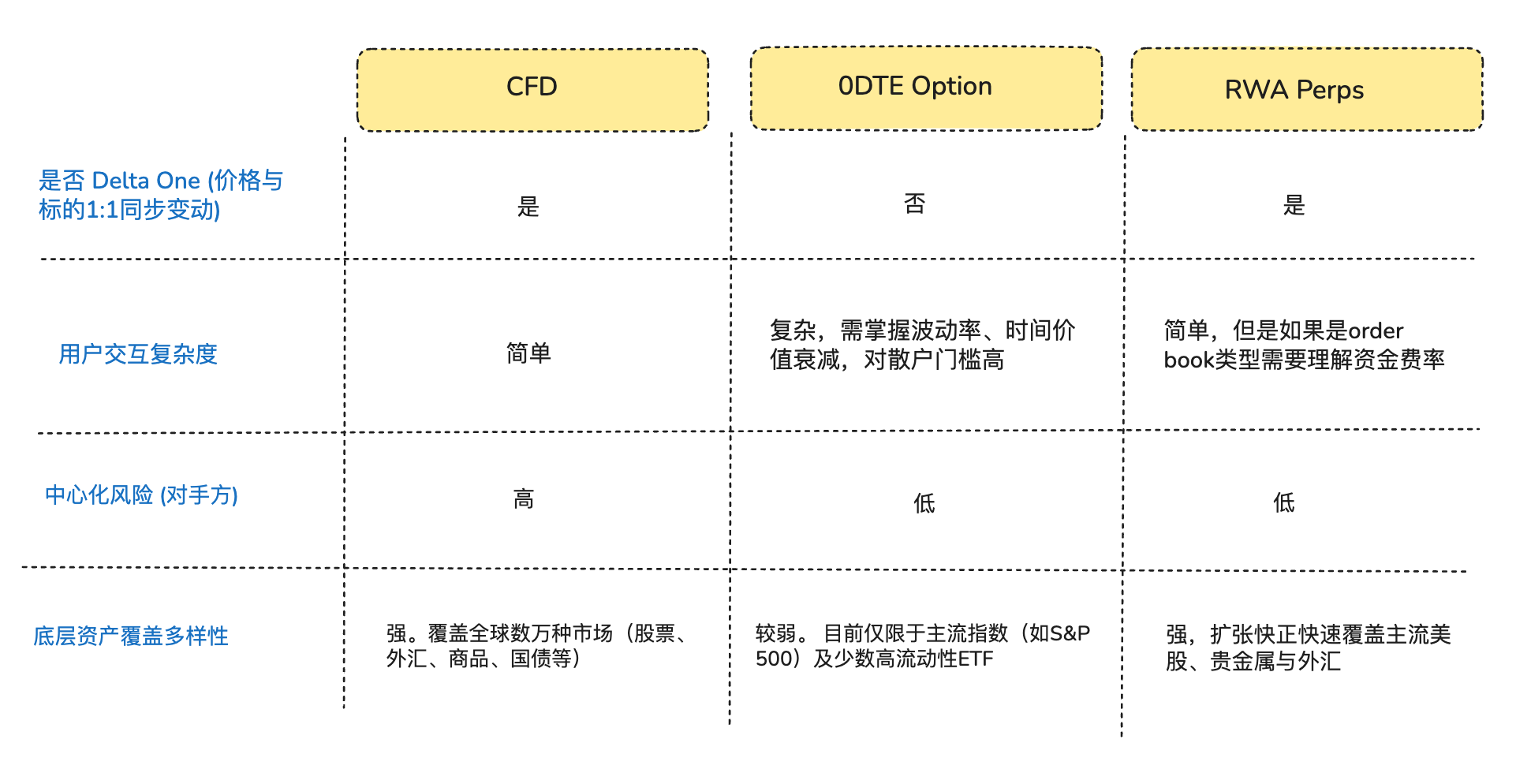

Aslında, küresel finansal piyasaların likiditesinin gerçek motoru, varlıkları statik olarak tutanlar değil, kaldıraçlı yönelsel maruziyet arayan ticaretçilerdir. ABD'de her ay sonu yaklaşık 50 trilyon dolar nominal değere sahip 0DTE opsiyon piyasasından, ABD dışındaki bölgelerde aylık işlem hacmi yaklaşık 30 trilyon dolar olan CFD (差价合约) piyasalarına kadar, küçük yatırımcıların yüksek kaldıraçlı ve kısa vadeli maruziyet talebi hiç durmamıştır. Ticaret hacmi büyük olmasına rağmen, mevcut geleneksel finansal araçlar bu talebi karşılamakta hâlâ yetersiz kalmaktadır: 0DTE Opsiyonları, ticaretçileri sadece yön belirleme oyununa değil, aynı zamanda Theta (zaman kaybı) ve Vega (volatilite) ile doğrusal olmayan riskler de taşımaya zorlamaktadır. CFD piyasaları ise şeffaf olmayan kara kutu mekanizmaları ve merkezi karşı taraf riskleri nedeniyle eleştirilmektedir.

Yalnızca yönelsel maruziyet arayan ticaretçilerin ihtiyaçları açısından düşünüldüğünde, birçok ticaretçinin aslında “opsiyon” veya “tokenize edilmiş hisse senedi” değil, saf bir Delta One (doğrusal/sembolik getiri) maruziyeti aradığını görürüz—yani varlığın fiyatı, herhangi bir kayıp veya sapma olmadan doğrudan ve orantılı şekilde yatırım kar-zararına dönüşür (Arthur Hayes, geçen yıl sonunda Adapt or Die adlı bir makale yazdı, bu makalede kripto sürekli sözleşmelerinin geliştirilme arka planını tamamen anlatıyor, ilgilenenler okuyabilir).

Tam olarak bu yapısal uyuşmazlık içinde, DeFi protokolleri bu piyasa fırsatını keskin bir şekilde yakaladı. Bazı DeFi girişimciler, kripto piyasasında yaklaşık 10 yıldır test edilmiş ve doğrulanmış sürekli sözleşmeleri geleneksel varlıklara entegre etmeye çalıştı. Bu tür ürünler, sentetik türevler mimarisi kullanarak, tahminci fiyat verisi ve finansman ücreti mekanizmaları aracılığıyla temel varlık fiyatlarını sabitler; varlığı gerçek olarak tutmadan veya teslim almadan hisse senedi, emtia ve döviz için 24/7 kaldıraçlı işlem hizmetleri sunar.

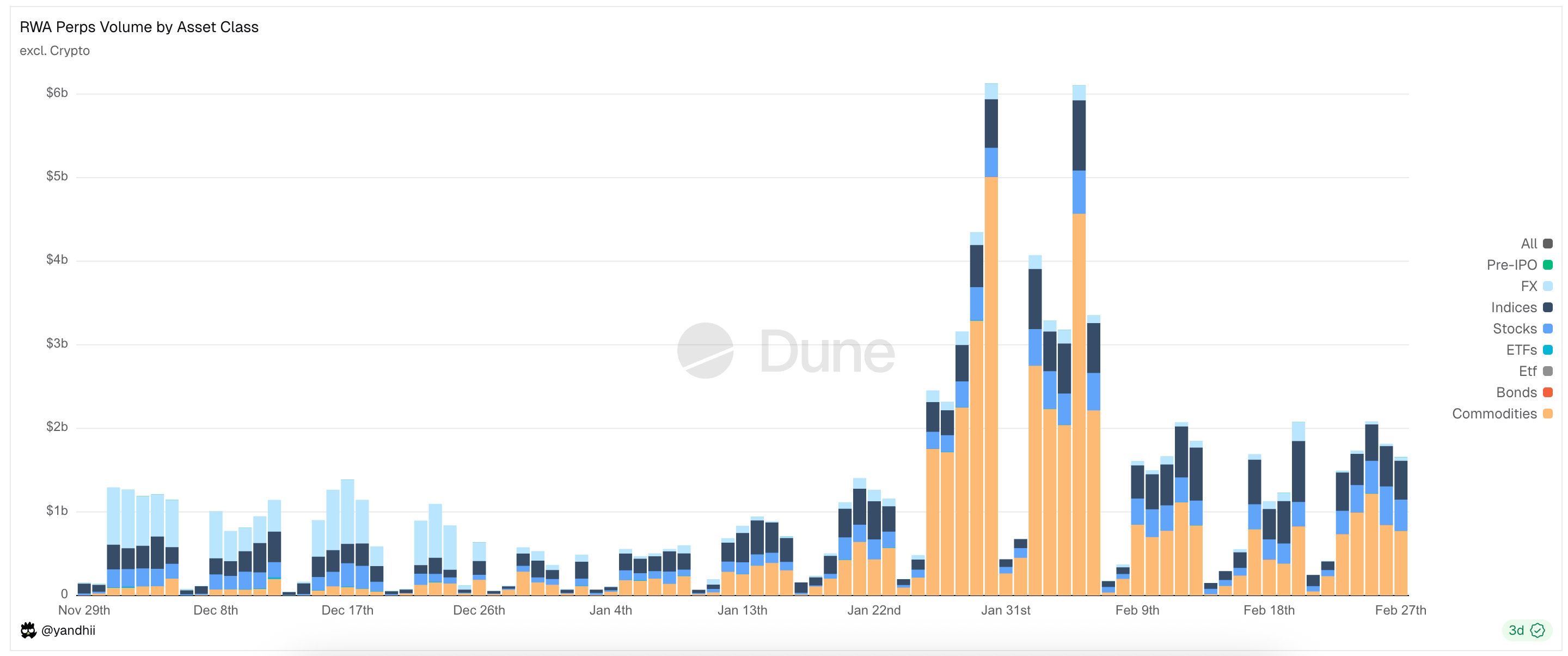

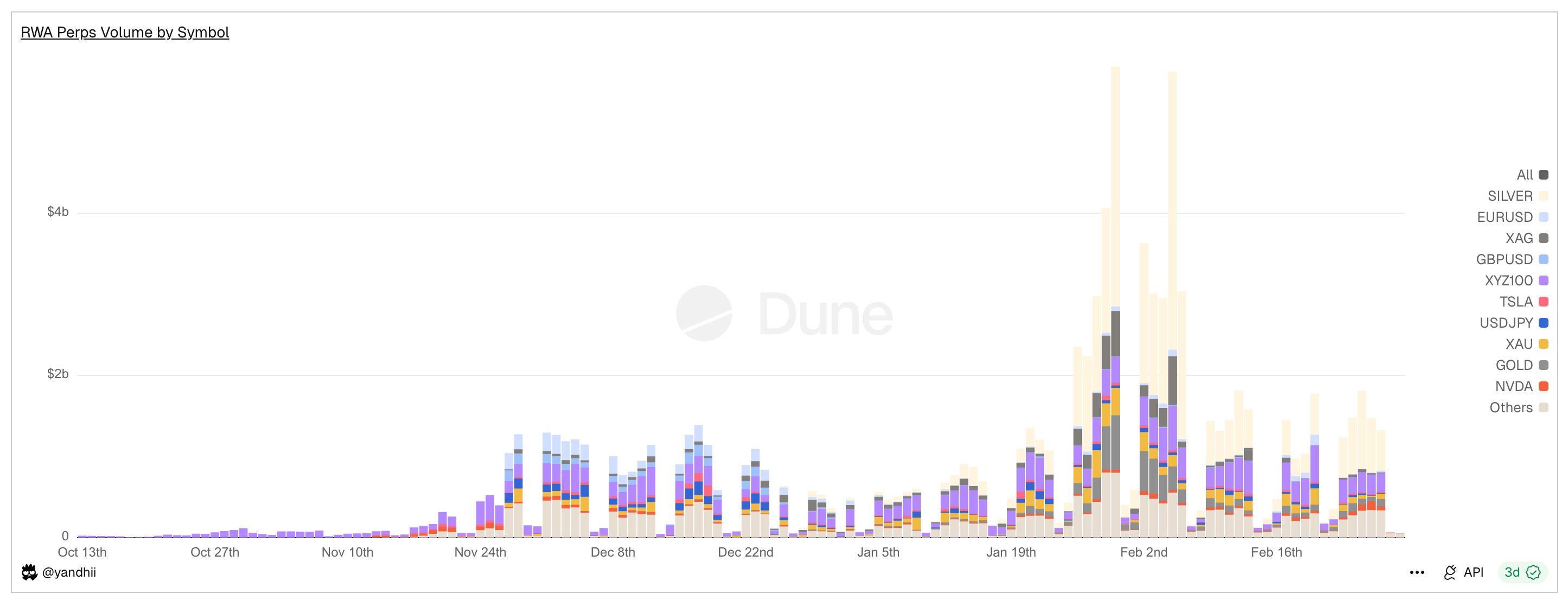

Şekil: RWA Perps Dex şu anda ana işlem varlıkları

Birinci: Pazar Arka Planı (RWA Perps Pazarına Giriş Fırsatı)

1.1 Piyasaya Giriş 1: ABD'nin 0DTE Opsiyon (Son Tarihli Opsiyon) Piyasası

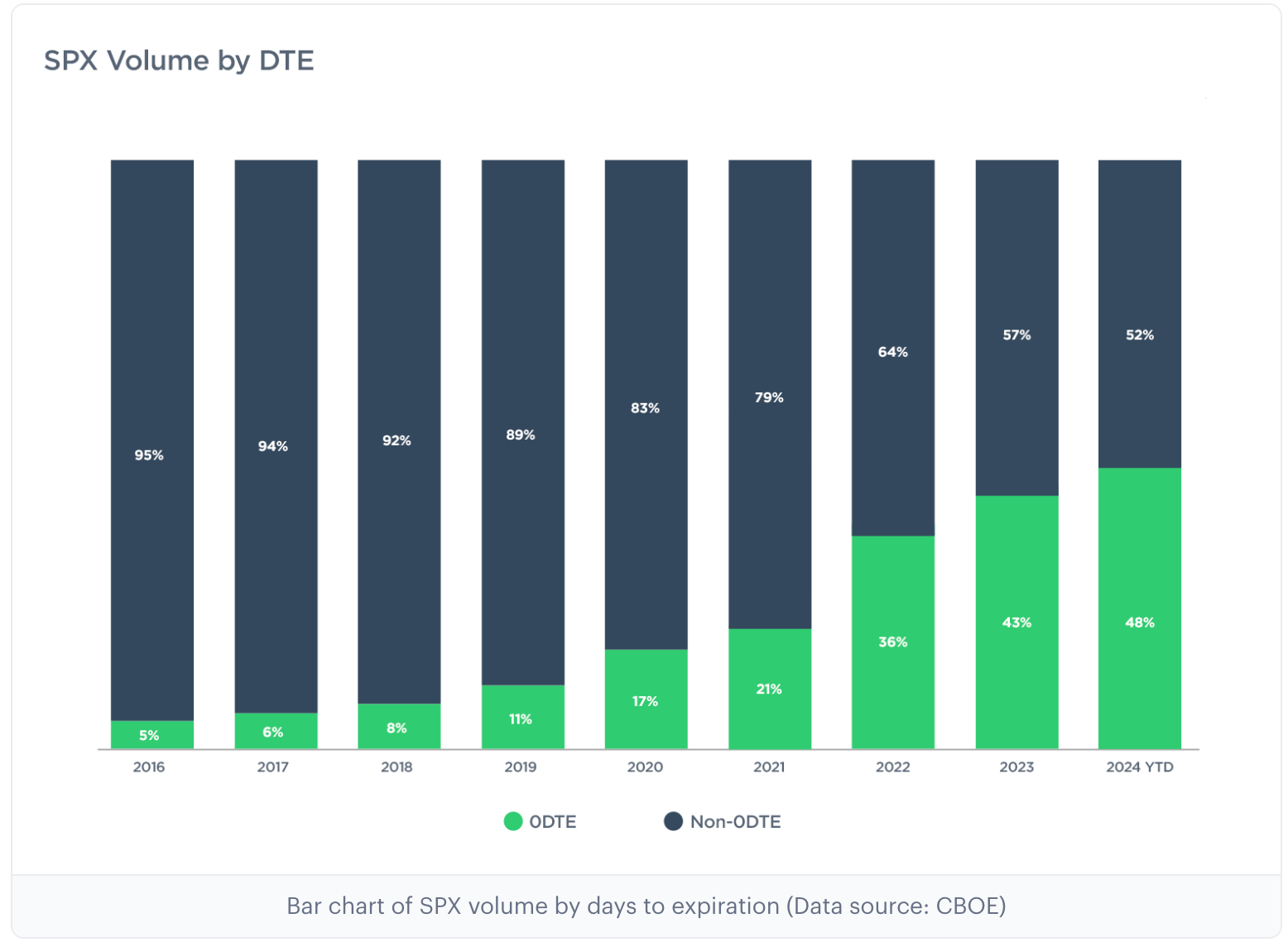

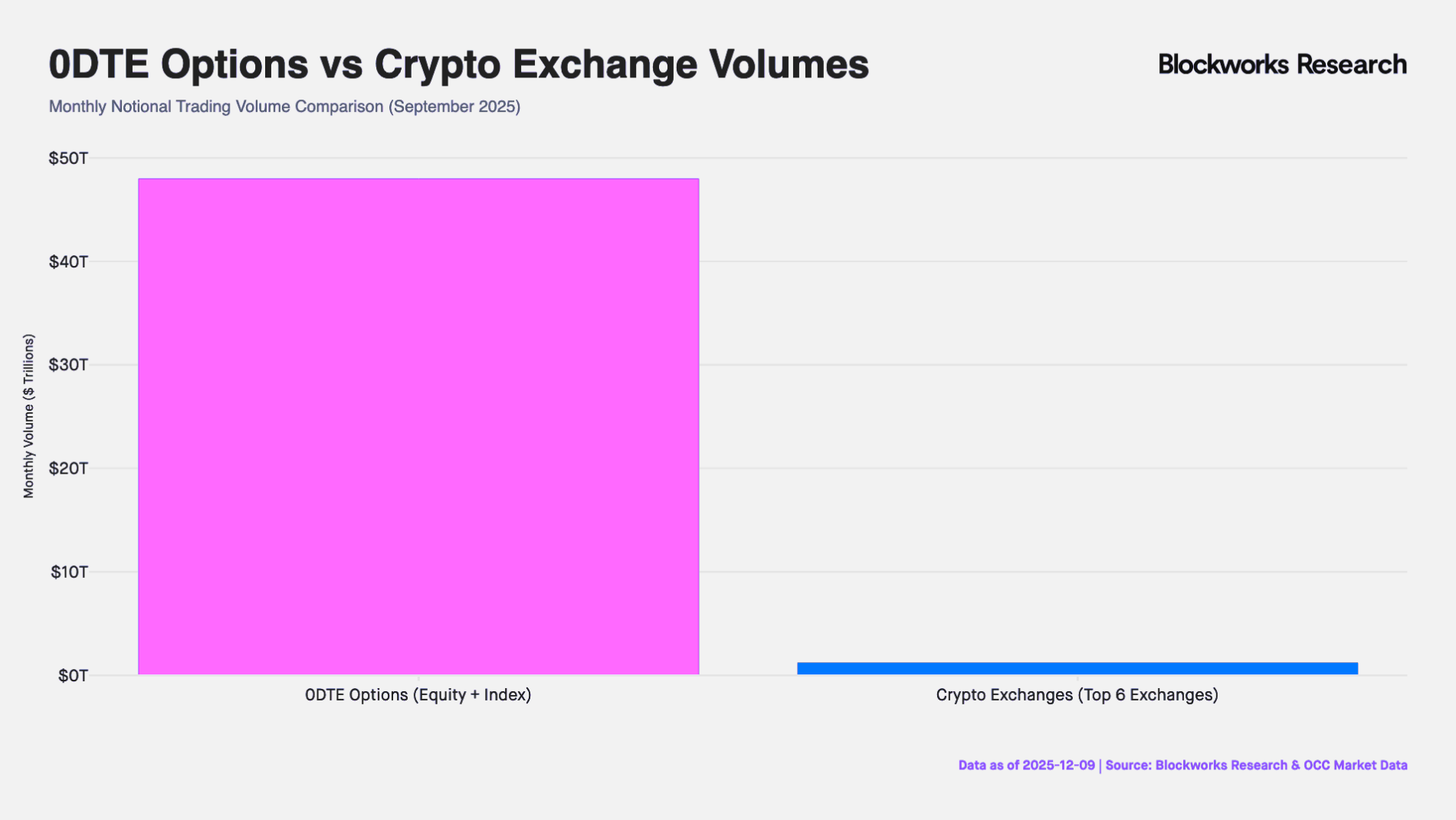

Son 10 yılda ABD opsiyon piyasası derin bir yapısal dönüşüm yaşadı; ana opsiyon borsası Cboe Global Markets'in verilerine göre, S&P 500 endeks opsiyonlarında son gün opsiyonlarının işlem hacmi oranı, 2016 yılında %5'in altında iken şu anda %60'ın üzerinde seviyeye ulaştı ve aylık nominal işlem hacmi 48 trilyon ABD dolarıdır (是CEX交易所永续合约月交易量约40倍). Bu veri, işlem sıklığının arttığını göstermekle kalmaz, aynı zamanda piyasada günlük çok yüksek kaldıraçlı pozisyon arayan büyük bir sermaye gücü olduğunu da ortaya koyar.

Not: 0DTE, tam adıyla "Zero Days to Expiration" (Süresi Sıfır Gün Olan) olup, aynı gün sona eren opsiyonlar olarak bilinir. Bu tür opsiyon sözleşmeleri, işlem gününün sonunda sona erer. Traderlar, hızlı getiri elde etmek ve gece pozisyonu riskinden kaçınmak için bunları kullanır.

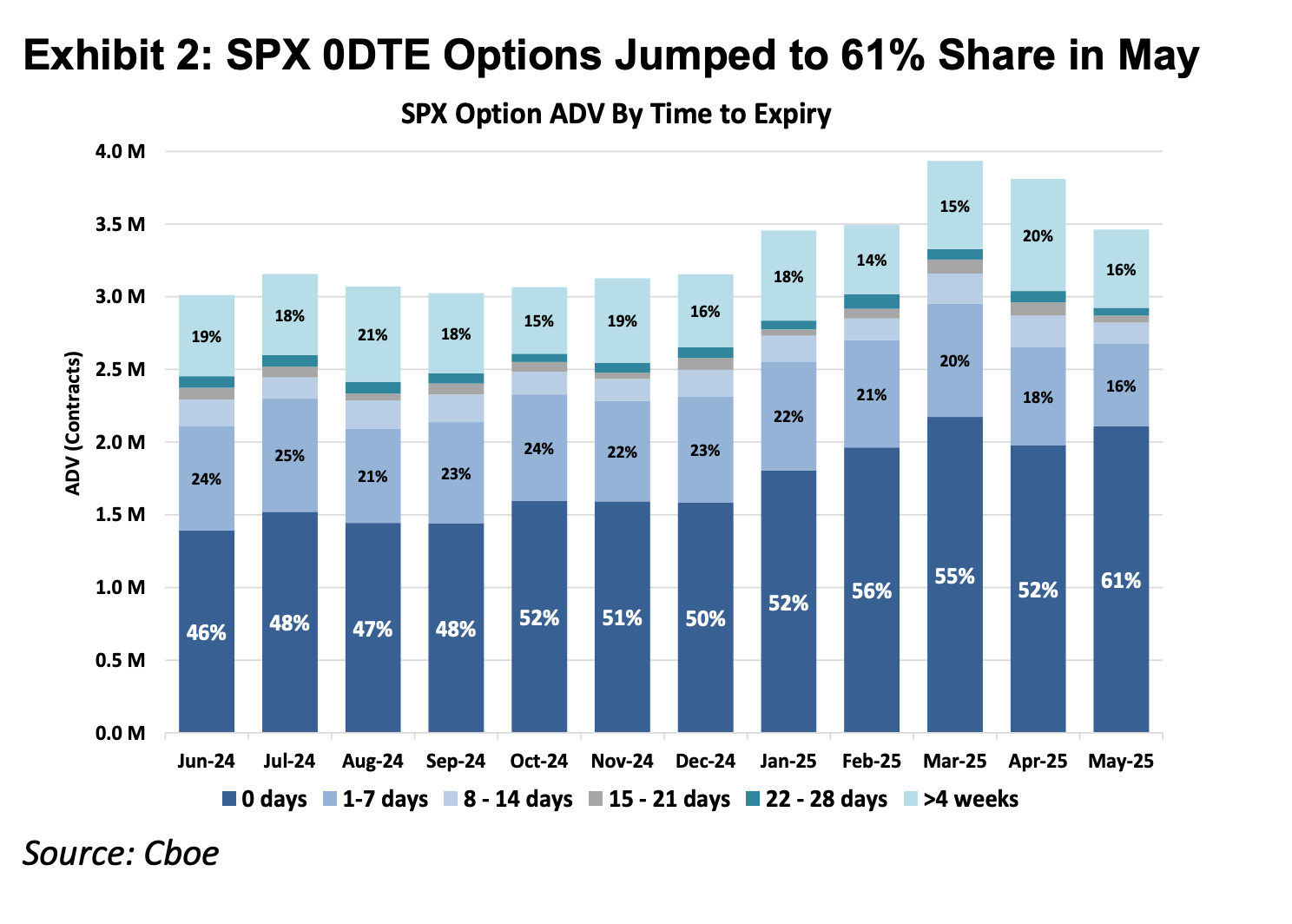

Şekil: Yukarıdaki iki grafik, 2016 ile 2025 yılları arasında farklı vade sürelerine sahip S&P 500 opsiyonlarının oranlarını göstermektedir; 0DTE opsiyonlarının 2016 yılında opsiyon piyasasında yalnızca %5’lik bir paya sahip olduğu görülmektedir, ancak 2025 yılında bu pay %61’e yükselmektedir. Bu, S&P 500 opsiyon piyasasındaki işlemelerin neredeyse yarısının, kısa vadeli spekülasyon amacıyla günlük yön tahminine dayandığını göstermektedir.

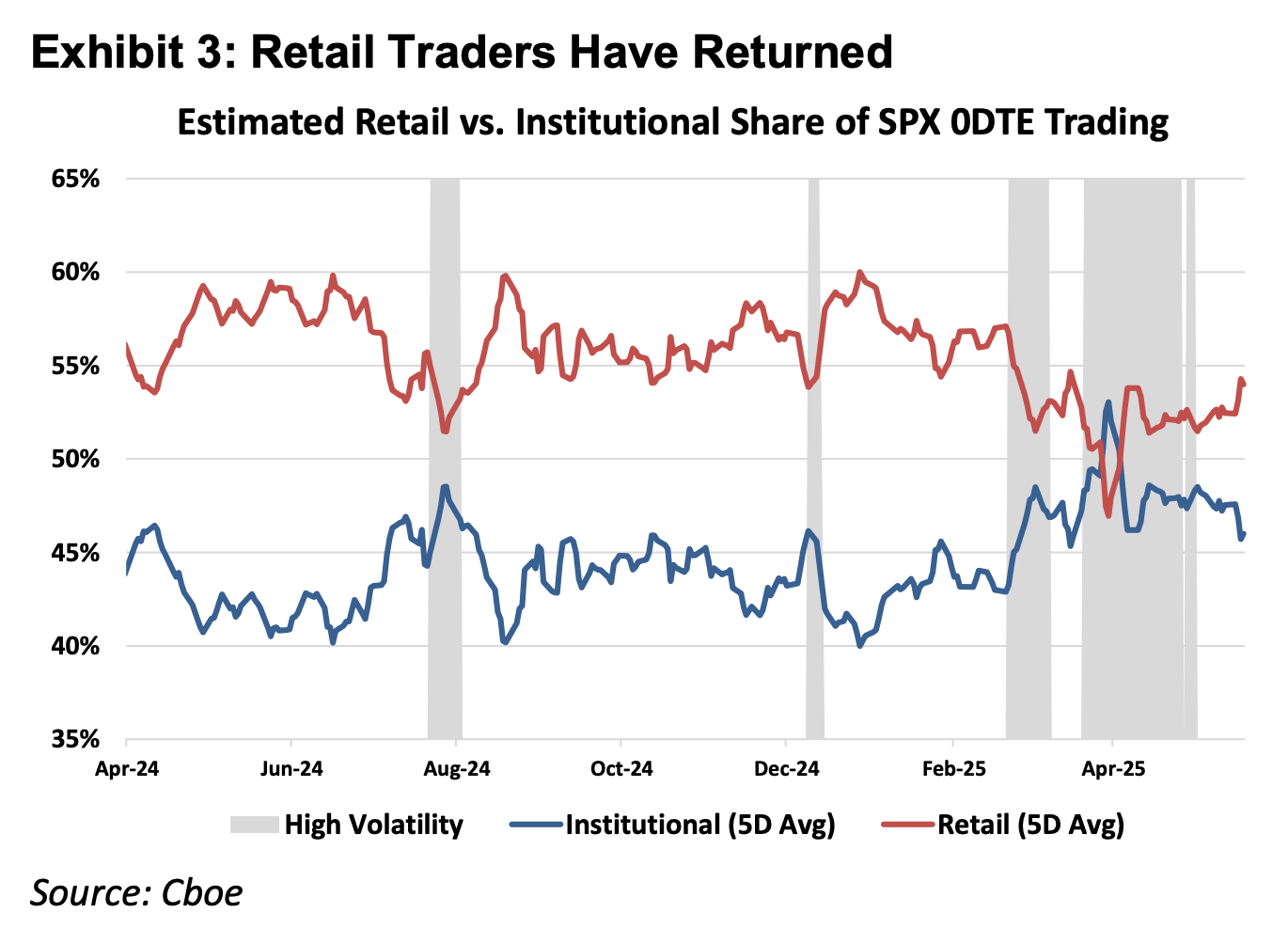

Şekil: Yukarıdaki grafik, küçük yatırımcıların 0DTE piyasasında kesinlikle baskın olduğunu göstermektedir.

Finansal araçların temel prensiplerine göre, finansal türevler Delta One ürünleri ve doğrusal olmayan ürünler olarak sınıflandırılabilir. Hisse senetleri, vadeli işlemler gibi geleneksel Delta One araçların risk marjı simetriktir: temel varlığın fiyatı artışıyla elde edilen kazanç ile düşüşüyle oluşan kayıp, büyüklük olarak doğrusal orantılıdır. Ancak, opsiyonlar asimetrik riski yönetmek amacıyla tasarlanmıştır.

Örneğin, büyük bir Apple hisse senedi pozisyonuna sahip bir fon yöneticisi, şirketin uzun vadeli temel verilerine güvenerek hisseleri satmak istemiyor, ancak kısa vadeli gelir raporundaki dalgalanmalar nedeniyle hisse fiyatının büyük bir düşüş yaşamasından endişe ediyor. Bu durumda, pozisyonunu korumak için alım opsiyonu satın alabilir. Bu yapıda, kazanç potansiyeli hala hisse fiyatındaki yükselişle korunur (simetrik yukarı yönlü getiri), ancak kayıpları ödenen prim sınırları içinde kesinlikle sabitlenir (asimetrik aşağı yönlü risk).

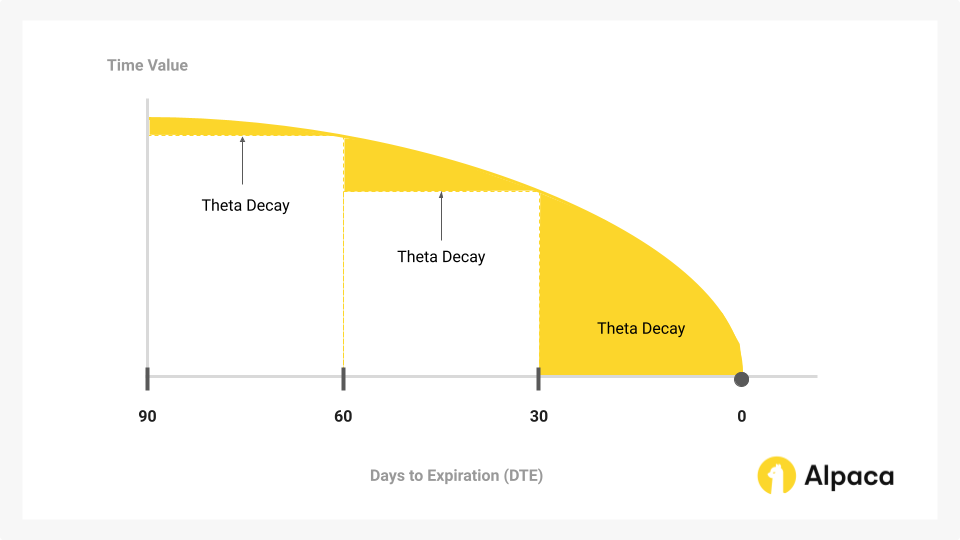

Bu "hak ve yükümlülüklerin ayrılması" fonksiyonunu gerçekleştirmek için, opsiyonun maliyet yapısında yönü yansıtan iç değer (Delta) yanı sıra dalgalanma olasılığını (Gamma) ve zamanın geçişini (Theta) yansıtan zaman değeri de dahil edilmelidir.

Son yıllarda 0DTE pazar payının önemli ölçüde artması, bir paradoksu ortaya koyuyor: Birçok trader, asimetrik risk yönetimi veya karmaşık volatilite işlemi yapmak yerine, bunu günlük yönelsel kaldıraç elde etmenin tek yolu olarak kullanıyor. Bu durumda, trader'lar ihtiyaç duymadıkları “sigorta fonksiyonu” için pahalı zaman değeri maliyetini (Theta Çöküşü) ödüyor. Hedef varlığın yükseliş hızı, zaman değeri çöküş hızını karşılamadığı sürece, yön tahmini doğru olsa bile işlem kayıpla sonuçlanır.

Şekil: Zaman değeri, opsiyonun zamanla kaybedilen ana bileşenidir ve 0DTE opsiyon ticaretçilerinin mücadelesinin çekirdeğidir.

Bu nedenle, sürekli sözleşmeler, Delta One ürünü olarak, fazladan zaman ve volatilite maliyetlerini ortadan kaldırarak matematiksel olarak 0DTE Opsiyonlardan daha doğru bir şekilde bu sermayenin spekülatif ihtiyaçlarını karşılayan saf lineer kaldıraç marjı sunar.

1.2 Pazar Girişi 2: ABD Dışı CFD Pazarları

ABD dışındaki pazarlarda, perakende kaldıraç talebi primarily CFD (Contract For Difference,差价合约) ile karşılanmaktadır ve 2025 yılında CFD pazarının aylık ortalama işlem hacmi 30 trilyon ABD doları olmuştur.

CFD'ler lineer getiri Delta One yapısını sunsa da, pazar operasyonları broker modeline dayanır ve önemli bir şeffaflık sorunu taşır. Çoğu CFD broker, B-Book (platform içi yapıcı) modelini benimser; bu, broker'ın müşterilerin doğrudan karşı tarafı olması anlamına gelir (endüstride bazı riski iyi yöneten menkul kıymet şirketleri, kâr elde eden müşterileri korumak için çapraz hedge uygular; ancak CFD pazarındaki en büyük birkaç şirket sadece %20 piyasa payına sahiptir ve kalan %80'lik kısım birçok küçük ve orta boy brokerla doludur; genel olarak broker'ların müşterilerin kaybına dayalı kar elde etmek için kara kutu uygulamaları yaygındır). Bu sıfır toplamlı oyun yapısı ve şeffaf olmayan kara kutu içinde, menkul kıymet şirketlerinin teklifleri, kayma ve yürütme hızını değiştirmek için teknik yetkiye ve ekonomik motiveye sahip olduğu.

CFD ürünlerine kıyasla, RWA Perps, “akıllı sözleşmeler temelli şeffaf bir CFD” olarak da anlaşılabilir. Tahsilat mantığı, finansman ücreti hesaplaması ve oracle fiyatları blockchain üzerine alınarak, DeFi protokolleri, merkeziyetçi aracının işlem sonuçlarına müdahale etme olasılığını ortadan kaldırır. Aynı zamanda, stabil para birimi tabanlı atomik ödeme mekanizması, fon akış verimliliğini saniye seviyesine çıkararak gerçek bir kendi kontrolünde fon yönetimi ve anlık tahsilat sağlar.

İkinci: RWA Perps Ürün Yapım Zorlukları

RWA Perps, daha önce karşılaştığımız kripto varlıklara odaklanan Perps'lerin basit bir kopyası değildir; kripto varlıklar 7x24 saat işlem yapma, anlık fiyatlandırma ve T+0 zincir içi settlement özelliğine sahiptir, ancak geleneksel varlıklar fiziksel dünyanın yasal çerçevesi, tatil sistemleri ve geri kalmış bankacılık setlement protokollerine bağlıdır.

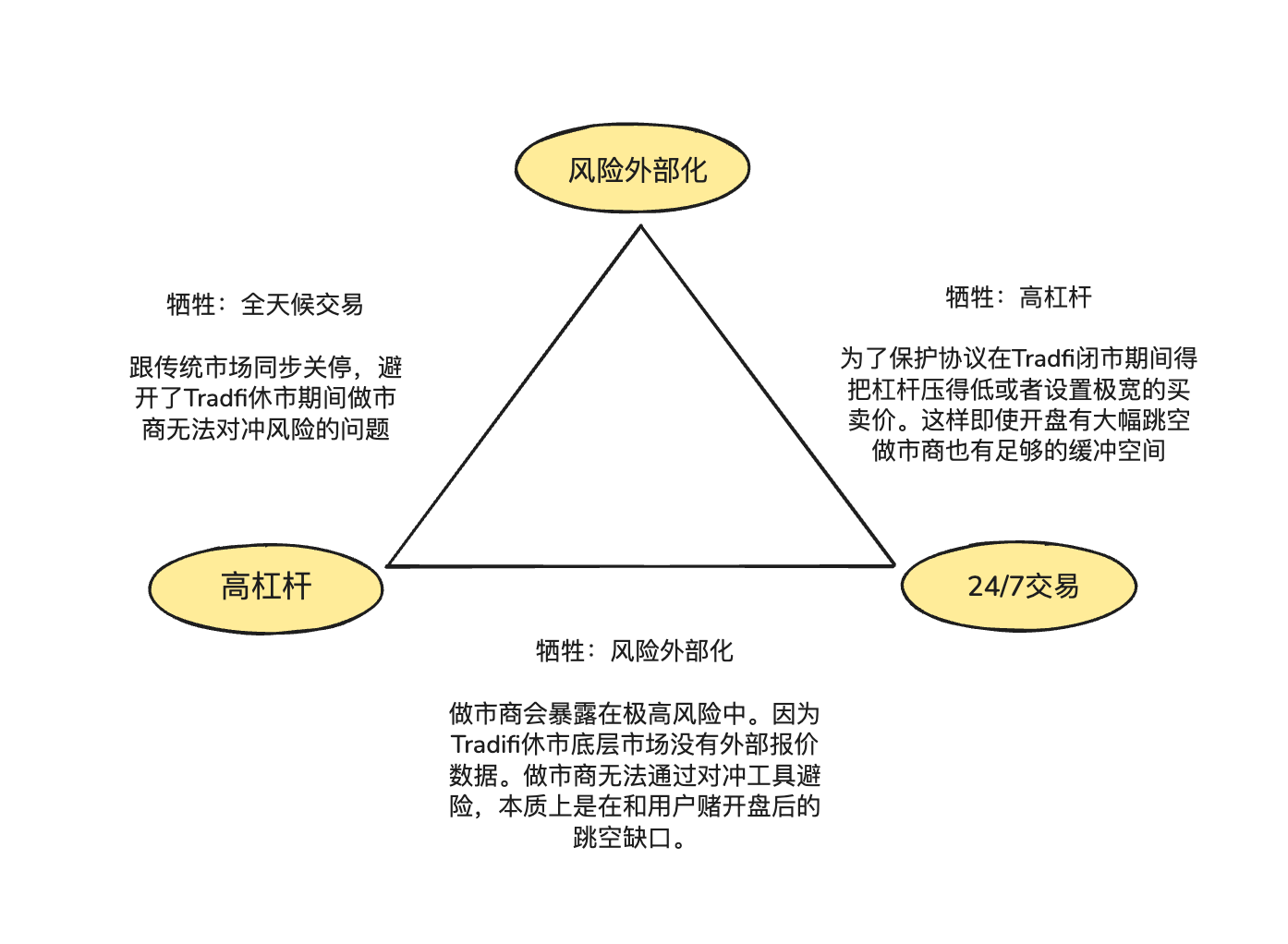

Bu temel özelliklerin asenkronluğu, RWA Perps'in ürün tasarımı üzerindeki "imkânsız üçgeni" oluşturur:

- Yüksek kaldıraç: Ticari kullanıcıların yüksek kaldıraç oranları gerektiren spekülatif ihtiyaçlarını karşılar.

- Sürekli işlem (24/7 Erişilebilirlik): DeFi'nin her zaman ve her yerde işlem yapma temel değerini koruyun.

- Risk Externalization: Protokolün ve yapıcıların yönelsel karşı taraflı riskleri almamasını sağlayarak sistematik uzun vadeli hayatta kalma sağlanır.

2.1 ABD hisse senedi piyasası kapalı iken RWA Perps'in zincir üzerindeki fiyatı nasıl sabitlenir?

Perp'lerin ürün doğası, "fiyat bulmanın aynası"dır ve sürekli dış spot fiyat akışı gerektirir. Ancak, Nasdaq veya CME hafta sonları ve gece saatlerinde kapandığında, oracle veri kaynaklarında kesintiler oluşur.

Amerikan hisse senedi piyasasının kapalı olduğu sürelerdeki fiyat boşluğu ve çarpıklık, iki temel riski doğurur:

Risk 1: Hafta sonu piyasa kapanışı nedeniyle yapıcıların yeterli risk karşılama kanalları bulunmamaktadır

Profesyonel yapıcılar, yön tahmininde bulunmadan nötr pozisyonlar elde ederek sadece spread kazanır; bu nedenle çok dar spread'ler ve derin likidite sağlayabilirler. Bu, yapıcının zincir üzerinde bir trader'a 1 milyon dolarlık Tesla hisse senedi sözleşmesi sattığında, bu marj riskini hemen geleneksel spot veya futures piyasalarında eşit miktarda bir varlık alarak kapatması gerektiği anlamına gelir.

Geleneksel piyasalar kapalı olduğunda, arbitraj kanalları kapanır ve yapıcılar hedging pozisyonlarını ayarlayamaz. Bu riskten kaçınmak için yapıcılar, kapalı saatlerde siparişleri iptal etmek veya tekliflerine büyük bir risk primi eklemek zorundadır. Bu, geleneksel emir defteri modelinin hafta sonları spread'inin normal seviyenin onlarca katına kadar doğrusal olmayan şekilde genişlemesini ve likiditenin kolayca kuraklaşmasını açıklar.

Risk 2: Pazartesi açılışında aşırı yüksek veya aşırı düşük açılış nedeniyle oluşan "boşluk riski"

Crypto native varlıkların ticareti, 24/7 sürekli işlem yapma özelliğinden dolayı fiyat eğrileri genellikle sürekli olur ve temizleme motoru, fiyat düşüşü sırasında kullanıcı pozisyonlarını kapatmak için yeterli zamana sahiptir. Ancak RWA Perps alanında, geleneksel varlıkların kapalı piyasa süreleri boyunca birikmiş fiyat baskıları Pazartesi açılış anında aniden serbest kalır. Pazartesi açılışında büyük bir atlamayla karşılaşıldığında, temizleme motoru “fiyat boşluğu” içinde boşlukta kalır ve iflas öncesi karşı tarafa pozisyon kapatmak için uygun bir eşleşme bulamaz.

Yukarıdaki zorluklar karşısında şu anda RWA Perps için iki ana çözüm vardır:

- İçsel simülasyon fiyatı (ör. TradeXYZ / Hyperliquid): Orak bağlantısı kesildiğinde zincir üzerindeki alım-satım gücüne göre fiyatın yavaşça "sürüklenmesini" sağlayan bir üssel hareketli ortalama (EMA) algoritması kullanılır; 7x24 dış görünüm korunur, ancak teorik olarak hâlâ manipüle edilebilen bir "gölge pazar"dır.

- Zorunlu risk azaltma (örneğin Ostium): Bu, daha pratik bir risk yönetimi yaklaşımıdır. Ostium, 0DTE özelliği getirir: Tüm yüksek kaldıraçlı pozisyonların kapanış öncesi otomatik olarak kapatılması veya kaldıraç oranlarının büyük ölçüde düşürülmesi gerekir. Yalnızca yeterli marjın (5%-10% atlama için yeterli bir marjın) bulunan düşük kaldıraçlı pozisyonlar gece boyu tutulabilir. Bu uygulama, sistemin Pazartesi açılış atlama durumlarına karşı mutlak güvenliğini sağlamak amacıyla bir miktar "süreklilik" fedakârlığı yapar ve LP havuzlarının sistematik kötü borcunun etkisiyle delinmesini önler.

2.2 TradFi seviyesinde işlem derinliğini zincir üzerinde düşük maliyetle nasıl sağlayabilirim?

DEX geliştirilmesinde likidite sağlama ve sipariş yürütme mekanizmalarının seçimi, sistemin sermaye verimliliğini, risk dağıtım mantığını ve kullanıcı deneyimini belirleyen temel değişkenlerdir. Şu anda yaygın olarak kullanılan iki çözüm: CLOB (Merkezi Sınırlı Fiyat Sipariş Defteri) ve Oracle-based Pool (Öngörücü temelli havuz).

Hyperliquid, kripto doğası olan varlıklar üzerinde sipariş defteri modelinin başarısını doğruladı; temelinde, riziko aktarımının sıfır sürtünme ile gerçekleştirilmesi yer alıyor: Yapıcılar, stabil para birimlerini kullanarak milisaniyeler içinde platformlar arasında riziko aktarabilir. Yapıcılar, zincir üstü sipariş defterinde sipariş aldıktan sonra, 7x24 saat çalışan CEX’lerde stabil para birimlerini kullanarak milisaniyeler içinde riziko hedge edebilir. Kripto fonlar ve varlıklar, yüksek düzeyde bağlantılı bir kripto ağı içinde çalıştığı için hedge maliyetleri çok düşüktür; bu da yapıcıların teklif spread’lerini çok dar aralıklara çekmesini sağlar ve bu durum işlem hacmini çekerek pozitif bir geri bildirim döngüsü oluşturur.

RWA alanında yapıcılar, büyük ölçekli çapraz hedge sürtünmeleriyle karşı karşıya kalıyor: Bir yandan, zincir üzerindeki USDC (T+0) ile geleneksel fiat ödeme zaman uyumsuzluğu, yapıcıların geleneksel hesaplarında uzun süreli olarak büyük miktarlarda doları hedge yedek parası olarak tutmaya zorluyor; diğer yandan, geleneksel bankaların hafta sonu ve resmi tatillerdeki işlem durdurma mekanizması, yapıcıların çalışma günleri dışında ani piyasa hareketlerine anında hedge yapamamasına neden oluyor.

Bu, Ostium'un kurucusu Kaledora'nın RWA Perp alanında sıfır sürtünmeli hedging'in gerçekçisini zor bulmasının nedeni; yapıcılar bir NVDA emri aldığında, stablecoin kullanarak milisaniyeler içinde Nasdaq'a hedging yapamazlar, çünkü geleneksel banka kanallarının engellerini aşmak zorundadırlar.

2.3 Trader'lar tek taraflı piyasa koşullarında sürekli kâr elde ettiğinde, sistem nasıl kendini iflastan korur?

Üçüncü zorluk, protokolün uzun vadeli ifa kapasitesini dış bir çapraz koruma yoluyla nasıl sağladığıdır. GMX'in havuz modeli, kripto piyasasında uzun süre varlığını sürdürebilmesinin nedeni, büyük bir örneklem üzerinden istatistiksel avantajlardan yararlanarak, sık dalgalanmalar sırasında yüksek kaldıraçlı pozisyonlardan kaynaklanan pozisyon aşınması ve iflas kârlarını kararlı bir şekilde emen "pasif market maker" rolünü üstlenmesidir. Dalgalanma özelliği belirgin olan kripto piyasasında, bu modelin matematiksel beklentisi havuz LP'leri için avantajlıdır.

Ancak RWA varlıklarının risk dağılımı tamamen farklıdır. S&P 500 gibi ana endeksler, yıllarca süren tek yönlü uzun vadeli yükseliş trendleri sergiler. Risk dışa aktarım (karşılık alma) mekanizmaları yoksa, kullanıcıların sürekli karları, LP havuzuna net kayıplara dönüşür ve sistem hem volatilite avantajını yakalayamaz hem de tek yönlü pozisyonlarla tamamen tükenir, nihayetinde ödeme kapasitesini kaybeder.

Üçüncü: Temsilci projeler ve yapısal rekabet: Öngörücü fiyatlandırma + Havuz (Havuz tabanlı + Öngörücü fiyatlandırma) vs. Emir defteri

Resim: RWA Perps Dex günlük işlem hacmi; hafta sonu işlem hacminin ciddi şekilde azaldığı görülmektedir

RWA Perps'in temel çelişkisi her zaman "fiziksel zamanın kopukluğu" etrafında döner: Tüm RWA Perps DEX platformları 30 gün içinde 20 milyar doların üzerinde işlem hacmi yaratmış olsa da, hafta sonları hacim %70-90 oranında sert bir şekilde azalır. Bu veri, sektörün şu anki gerçek durumunu ortaya koyar: DeFi, geleneksel finansın çekim kuvvetinden kurtulmaya çalışırken, likidite hâlâ TradFi'nin işlem saatlerine yüksek oranda bağımlıdır.

Bu kırılma noktasına karşı, pazar; Ostium’un temsil ettiği Aktif Karşılık Havuzu modelini ve Hyperliquid ekosistemindeki Trade.xyz’in temsil ettiği Dahili Fiyatlandırma Sipariş Defteri modelini ortaya çıkarmıştır.

3.1 Erken RWA Perp Projeleri: Synthetix, Gains Network

Ostium ve Hyperliquid, RWA ticaretini karmaşık hedging mekanizmaları veya sipariş defteri yeniden yapılandırması yoluyla denemeden önce, DeFi piyasası zaten ilk “sentetik varlık” deneyimlerini gerçekleştirmişti. Synthetix ve Gains Network gibi erken protokoller, RWA Perps için kavram kanıtı tamamlamış ve zincir üstü sermayenin geleneksel varlıklara maruz kalma konusundaki güçlü talebini kanıtlamıştır; ancak aynı zamanda ilk nesil mekanizmaların sermaye verimliliği ve risk yönetimi konularındaki sınırlarını da açıkça ortaya koymuştur.

Synthetix: Genel Borç Havuzu Modeli

Synthetix, gerçek varlıkların fiyatlarını zincire entegre etmeye çalışan ilk protokollerden biridir. 2020 ile 2021 yılları arasında, Synthetix, sAAPL, sTSLA gibi aynalı hisse senetlerini başlatmak için Amerikan hisse senetlerini zincire dahil etmeye yönelik agresif girişimlerde bulunmuştur.

Synthetix, "Havuz Karşı Taraf" modelinin kurucusu olarak (karşı taraf tüm SNX stake edenlerdir), sipariş defteri olmayan, sonsuz likiditeye sahip bir takas modeli kurmayı amaçlar: tüm sentetik varlıklar, oracle tarafından sağlanan fiyatlara göre serbestçe takas edilir; kullanıcıların karşı tarafa ihtiyaç duymazlar. Bu, özellikle likidite kazımı teşvikleriyle yeni başlayan dönemde likiditenin ilk aşamada çözülmesine büyük katkı sağlar.

Synthetix, 2021'den sonra çoğu RWA varlığını kaldırdı; ana neden, sTSLA gibi ABD hisse senetleri kapalıyken fiyat güncellemesi yapılamadığı için protokol katmanında aktif bir çapraz koruma mekanizmasının bulunmamasıdır.

Genel olarak, Synthetix o dönemde türevler temelli havuzlarla zincir üstü RWA aynalı varlık likiditesi sağlayan bir modeli başlattı; sipariş defteri olmama ve oracle fiyatlandırma tasarımı hâlâ etkili olsa da, ürün tarafında 2022 civarında RWA Perp pazarından geri çekilme başlamıştır.

Gains Network (gTrade): Öncü fiyatlandırma tabanlı likidite havuzu modeli

Gains, zincir üzerindeki RWA sentetik kaldıraçlı ticareti erken dönemde keşfeden temsilci projelerden biridir ve kripto para, döviz ve ABD hisse senedi gibi çeşitli ticaret çiftlerini destekler. Tasarım fikri, ticaret karşı tarafı olarak ayrı varlık havuzları kullanmaktır: Kullanıcılar, USDC, DAI, ETH ile teminat vererek sentetik kaldıraç pozisyonları açar; kazanç ve kayıplar, fon havuzu (gToken Vault) tarafından taşınır.

- Likidite modeli ve teklif verme oyun mekanizması:

- Tek Taraflı Kasa: Gains yapıcı fon havuzu çoğunlukla USDC/DAI gibi stabil paraları içerir.

- GNS tokeni, risk yedeklemesi ve teşvik amacıyla: Aşırı piyasa hareketleri altında teklif sağlama havuzlarının iflasını önlemek için protokol, GNS tokeniyle son savunma hattını oluşturur. Teklif sağlama havuzunda fazla kâr oluştuğunda, protokol bu fazla kârı kullanarak GNS tokeni satın alır ve yakar; bu da enflasyonu azaltır. Teklif sağlama havuzunda zarar oluştuğunda, sistem GNS tokeni basar ve piyasa dışı olarak satarak teklif sağlama havuzunu doldurur.

Fiyatlandırma açısından, Gains, Chainlink üzerinden gerçek zamanlı fiyat alır ve sabit bir spread ekler; bu spread geliri, işlem ücreti olarak LP'lere ve GNS stake edenlere dağıtılır. Risk yönetimi açısından, büyük siparişler için ekstra bir ücret uygulayarak slippage'i simüle edip havuz riskini telafi eden fiyat şok ücreti, tek bir kazanç ve kayıp için üst ve alt sınırlar belirleyerek zorunlu kar alma veya zorunlu pozisyon kapatma yapan uç nokta koruması gibi tasarımlar dahil edilmiştir.

Genel olarak, Gains, yüksek kaldıraçlı ve çoklu pazar kapsamlı sentetik işlem deneyimi sunarak, merkeziyetçi platformlara karşı dezentralize bir borsa olarak önemli bir örnek olarak görülür ve "örnekleyici + havuz" modelinin uygun risk yönetimi altında büyük ölçekli işlemi destekleyebileceğini kanıtlar; ancak aynı zamanda bu modelde havuzların merkezi kâr riskini üstlenmesi ve koruma mekanizmasının eksikliği gibi zorlukları da ortaya çıkarır ve bu sorunlar, sonraki projeler için mekanizma yeniliği açısından deneyim sağlar.

3.2 Ostium: Havuz tabanlı modelin sınırlarını aşarak zincir üzerindeki CFD aracısı'nı oluşturun

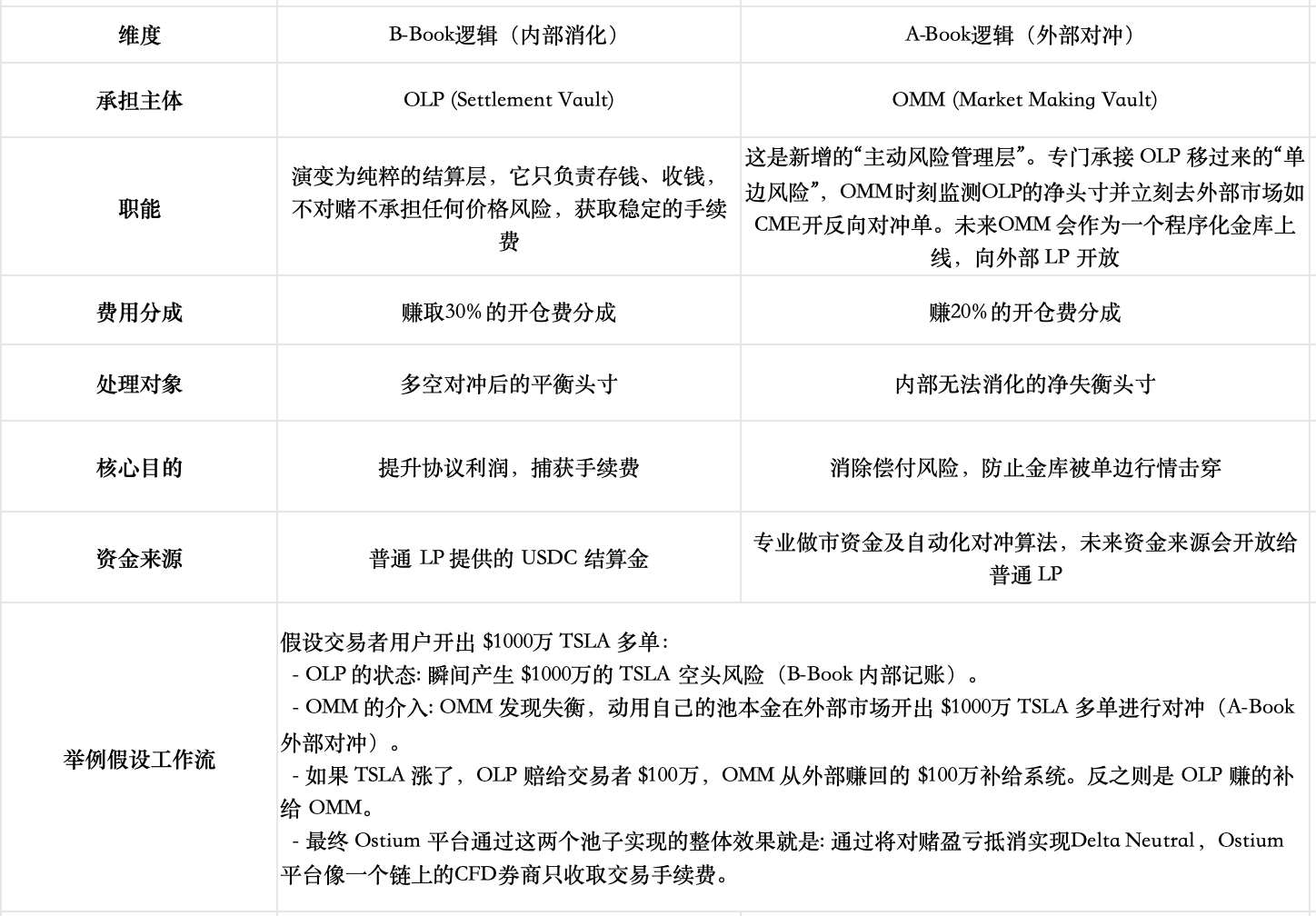

Ostium, son yıllarda yükselen bir RWA Perp DEX'tir ve proje, Ağustos 2025'te Arbitrum ana ağına resmen sürülmüştür. Likidite sağlama ve sipariş yürütme mekanizmasında Ostium, hala temel mimarisi olarak Havuz tabanlı modeli seçmiştir; ancak GMX, Gains Network gibi erken havuz modellerinin mekanizmalarına yönelik derin bir yansıma sonucu, geleneksel havuz modelindeki “trader kazançlıysa LP kayıplı” karşılıklı rekabet ilişkisinin LP'ler için uzun vadeli olarak dezavantajlı olduğunu ve daha önemlisi, işlem hacminin üst sınırını sınırlayarak piyasa ölçeğini genişletemeyeceğini fark etmiştir (Perp DEX araştırmasının önceki makalesinde bunu analiz ettik). Bu nedenle, bu sıfır toplamlı rekabet çatışmasını hafifletmek için geleneksel menkul kıymet aracıların A-Book (karşılıklı hedge) ve B-Book (içeride tüketim) modellerini zincir üstünde entegre etmişlerdir.

Likidite modeli ve teklif verme oyun mekanizması açıklaması

- Temel Likidite Modeli (İki Katmanlı Havuz Mimarisi)

- Birinci koruma: Likidite Puli (Liquidity Buffer) — Bu, protokol gelirlerinden birikmiş olan protokolün sahibi olan “kale duvarı”dır. Trader'ların kazançları buradan ödenir, kayıpları da öncelikle buraya girer. Detay mekanizmaları farklı olsa da, rolü Gains Network'teki yapıcı havuz koruma yastığına benzer.

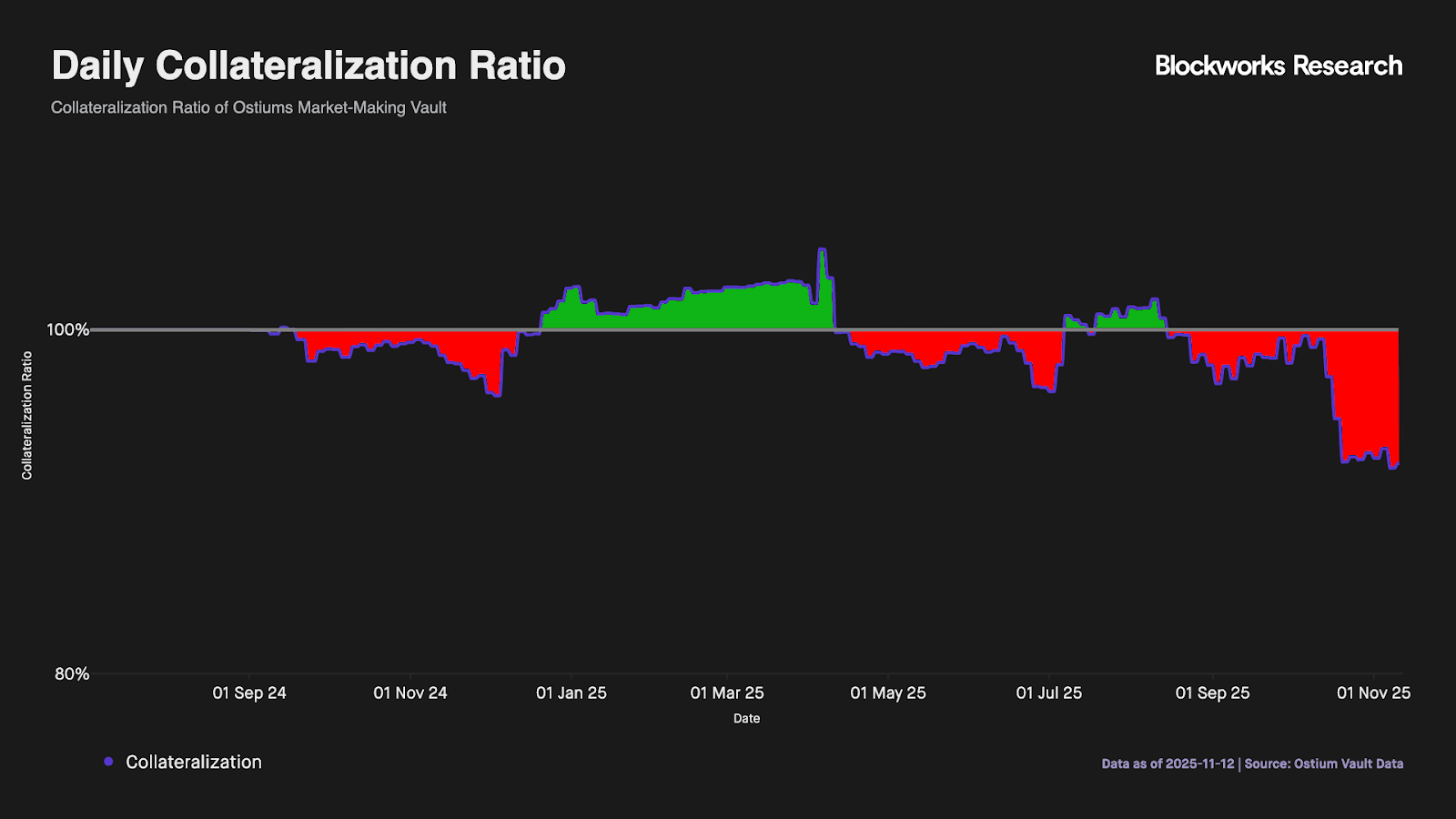

- İkincil tampon: Yapıcı kasa (OLP Vault), LP'ler tarafından finanse edilen bir havuzdur. Likidite tamponu tükendiğinde OLP, doğrudan karşı taraf olarak müdahale eder.

- Var olan havuz tabanlı modelin temel sınırlamalarını aşan temel ilerleme: “Takas” ile “Pazar Yaratma” işlevlerini tamamen ayırma: Ostium, yukarıda belirtilen basit iki seviyeli tamponun uzun vadeli yönelsel dengesizlikleri karşılayamayacağını biliyor (aşağıdaki veriler de bunu kanıtlamaktadır; likidite tampon katmanındaki fonlar kolayca tükenir, v1 sürümünün yalnızca bu iki temel katmana sahip olduğu durumlarda LP’ler hâlâ uzun vadeli tek yönlü riskle karşı karşıyadır). Bu nedenle Ostium, takas ve pazar yaratma işlevlerini eski LP pasif pazar yaratma havuzlarından tamamen ayırarak daha önemli bir tasarım sundu.

Şu anda OMM ticaret karşılığı kasa resmi olarak başlatılmamıştır; yüksek işlem hacmini taşıdığı zaman ürünün çalışması, profesyonel bir yapıcı ekip tarafından çok güçlü bir yürütme gerektirir ve bu hâlâ büyük zorluklardır: ekip, geleneksel finansla entegrasyon için uygun düzenleyici yetkilendirme sahibi olmak zorundadır ve aynı zamanda tahminci ile dış gerçek zamanlı piyasa arasındaki baz riskini önlemek için milisaniye düzeyinde çoklu piyasa karşılıklı kapatma sağlamalıdır; ayrıca, zincir içi fon akışlarındaki vade uyuşmazlığını aşmak için güçlü fon yönetimi yeteneğine sahip olmalı ve Delta net pozisyon dengesizliğini gerçek zamanlı olarak izlemeli, dinamik spread veya etki ücretlerini esnek bir şekilde kullanarak hassas risk kontrolü ve akış sınırlaması uygulamalıdır.

Tatil saatlerindeki risk kontrolü

Ostium, Amerikan hisse senedi işlem saatleriyle derinlik hizalaması yapar ve tahmin edici ile entegre zaman damgası sayesinde sadece piyasa açıldığında piyasa fiyatı emirleri yürütür, bu da piyasa kapalıken fiyat boşluğu riskini etkili bir şekilde önler. Amerikan hisse senedi piyasalarında yaygın olan atlamaları önlemek için platform, katı bir "zorla kapatma kontrol noktası" kurar: Günlük kapanıştan 15 dakika önce, sistem 10x gibi eşik üzerindeki kaldıraç oranına sahip pozisyonları otomatik olarak zorla kapatır ve günlük en yüksek 100 kat kaldıraç oranını güvenli aralığa indirir.

Neden eski Pool Based projeler, GMX gibi benzer bir tasarım yapmadı?

GMX, uzun vadeli havuz modelini ayrılmayan yön riski olarak korumaktadır; bunun ana nedeni, maliyet-kazanç dengesinin çok büyük olması ve pazarın temel yaklaşımının farklı olmasıdır: Mevcut tasarım, iç mekanizmalar (uyarlanabilir fonlama ücretleri, fiyat etkisi, uzun/short havuz ayrımı) aracılığıyla nispeten dengeli bir yapıya sahiptir; dışsal/bağımsız bir hedge vault eklemek, getiriyi azaltır, karmaşıklığı artırır ve merkeziyet riskini yükseltir. Ayrıca, GMX havuzları tüm trader'ların toplam pozisyonunu temsil etmektedir; kripto gibi çok yüksek dalgalı bir pazarda, büyük sayılar yasası gereğince bireysel rastgele bahisler istatistiksel olarak negatif beklenen değere doğru yönelirken, havuzlar toplam rakip olarak pozitif beklenen değeri yakalar. Ostium ise odaklandığı pazar, hisse senedi gibi RWA pazarlarıdır ve bu pazarlar nispeten çok daha az dalgalıdır; hedefleri geleneksel CFD aracıcilik pazarına girmektir.

Ayrıca, Ağustos 2025'te GMX yönetim forumunda Global Hedge Vault (GHV) adlı bir teklif, Delta Nötr benzeri bir mekanizma gerçekleştirmek için dışarıdan bir market maker mekanizması getirmeyi hedefliyor; bu da diğer Havuz Tabanlı projelerin bu yeni trendi takip ettiğini gösteriyor.

Neden havuz modeli yerine sipariş defteri kullanılıyor?

Ostium kurucusu Kaledora, neden Pool Based modelini tercih ettiğini ve hafta sonu işlemlerini açmadığını açıklayan net bir teorik mantığa sahip; daha önce order book tabanlı projeleri, hafta sonu süresince abartılı yüksek fonlama ücretleri yaşadıkları için eleştirdiği için Hyperliquid topluluğundan saldırıya uğramıştı.

Resim: Ostium kurucusu, geleneksel tatil saatlerinde açılan Trade.xyz'nin hafta sonları finansman ücretlerinin patladığını gösteriyor.

Teorisi, geleneksel havuz tabanlı modelin sınırlılıklarını (LP'lerin tek yönlü yöneldirme riskini taşımak ve sistemin likidite hacminin işlem hacmi üst sınırını sınırlaması) yeni tasarımıyla çözmüştür. A-Book ve B-Book'un karışık risk kontrolünü kullanarak, tek yönlü riskleri sonsuz likiditeye sahip küresel büyük piyasalara gerçek zamanlı olarak aktarır. Tek yönlü risk teknik olarak çözüldüğünde, OI üst sınırı artık havuz boyutundan bağımsız hale gelir ve protokolün işlem hacmi üst sınırı tamamen dağıtım kapasitesine bağlı olur (üst düzey CFD broker'ların iş modeline yakın).

Buna karşılık, Orderbook'un temel işlevinin fiyat belirleme olduğunu düşünüyor ve bu, kripto doğası gereği varlıklarda anlamlı olsa da, RWA alanında büyük bir kaynak israfıdır. Çünkü hisse senedi ve döviz fiyatları, Nasdaq ve CME gibi küresel üst düzey borsalarda zaten son derece mükemmel bir şekilde gerçek zamanlı olarak belirlenmiştir. Zincir üzerinde bir sipariş defteri yeniden oluşturmak, “anemi” bir ortamda trilyon dolarlık bu devlerle rekabet etmek anlamına gelir. Geleneksel borsalardan gelen bu derinlik avantajı, herhangi bir büyük işlemciyi, küresel fiyatları referans alan bir broker modeline tercih etmeye zorlar; kayma oranı korkutucu olan sipariş defteri modeline değil.