2026'nın başı, şifrelenmiş piyasada "soğuk ve sıcak iki taraf" olarak başladı. Bir yandan genel piyasa tekrarlayan dalgalanmalarla devam ederken, diğer yandan RWA yarış hattı ters akıma karşı güçlü bir şekilde ilerledi, dirençli bir geri dönüş hareketi yaşadı ve yavaş yavaş endüstride kaliteli bir dönüşümün kritik bir noktasına ulaştı. Bu, kısa vadeli olumlu etkilerin neden olduğu ani bir büyüme değil, 2024'ten beri politika sınırlarının giderek netleşmesi, kurumların sürekli olarak artan yatırımları ve alt yapı altyapısının sürekli olgunlaşması gibi etkenlerin ortak etkisiyle meydana gelen bir sonuçtur. Ayrıca RWA yarış hattının kavram doğrulama aşamasından, gerçekten ölçekli uygulamaya geçtiğini göstermektedir.

2026 yılının ilk yarısında rwa.xyz istatistiklerine göre mevcut RWA toplamı 2.29 milyar dolara ulaştı ve bu rakam 2025 yılının ortasındaki 19.22 milyar dolardan büyük bir artış gösterdi. Sahipler yapısına bakıldığında, sektörün büyümesi patlayıcı değil, kararlı bir şekilde ilerliyor. Sahip sayısı 2025 yılının Aralık ayında yaklaşık 600.000'den 2026 yılının sonunda 650.000'e ulaştı ve bir ayda %8-%9 oranında artış gösterdi. Dikkat edilmesi gereken bir diğer nokta, aktif ayda adres sayısı yaklaşık bir yıl önce 100.000 civarında bir zirveye ulaştıktan sonra düşmeye başladı, ancak toplam değer hâlâ artmaya devam ediyor. Bu performans, RWA'nın daha çok bir bilanço üzerindeki yapılandırılmış varlık olarak görülmesi gerektiğini, yüksek frekanslı işlem yapan bir token olarak değil.

Varlık dağılımı ve zincir üzerindeki yapı, kurumsal主导 olan niteliği daha da belirgin hale getirdi. Zincir üzerindeki değer kilitlenme durumuna bakıldığında, Ethereum mutlak bir主导 konumda bulunuyor, RWA değeri yaklaşık 13.6 milyar ABD doları ve küresel zincir üzerindeki toplam RWA ölçeğinin yaklaşık %60'ını kapsıyor; BNB Zinciri 2.3 milyar ABD doları ile ikinci sırada yer alıyor, Solana ve Liquid Network ise sırasıyla 1.1 milyar ve 1.5 milyar ABD doları ile takip ediyor, 10 milyar ABD doları ile Stellar ise ana ekipmanlara girmiştir. Açıkça, RWA varlıkları, yürütme tahmin edilebilirliği, düzenleyici araçların gelişmişliği ve kurumsal vekâlet desteği olan ödeme zincirlerine daha çok yöneliyor, değerlerin sonunda en düşük hesaplamalı riskli senaryolara toplanacağı görülüyor.

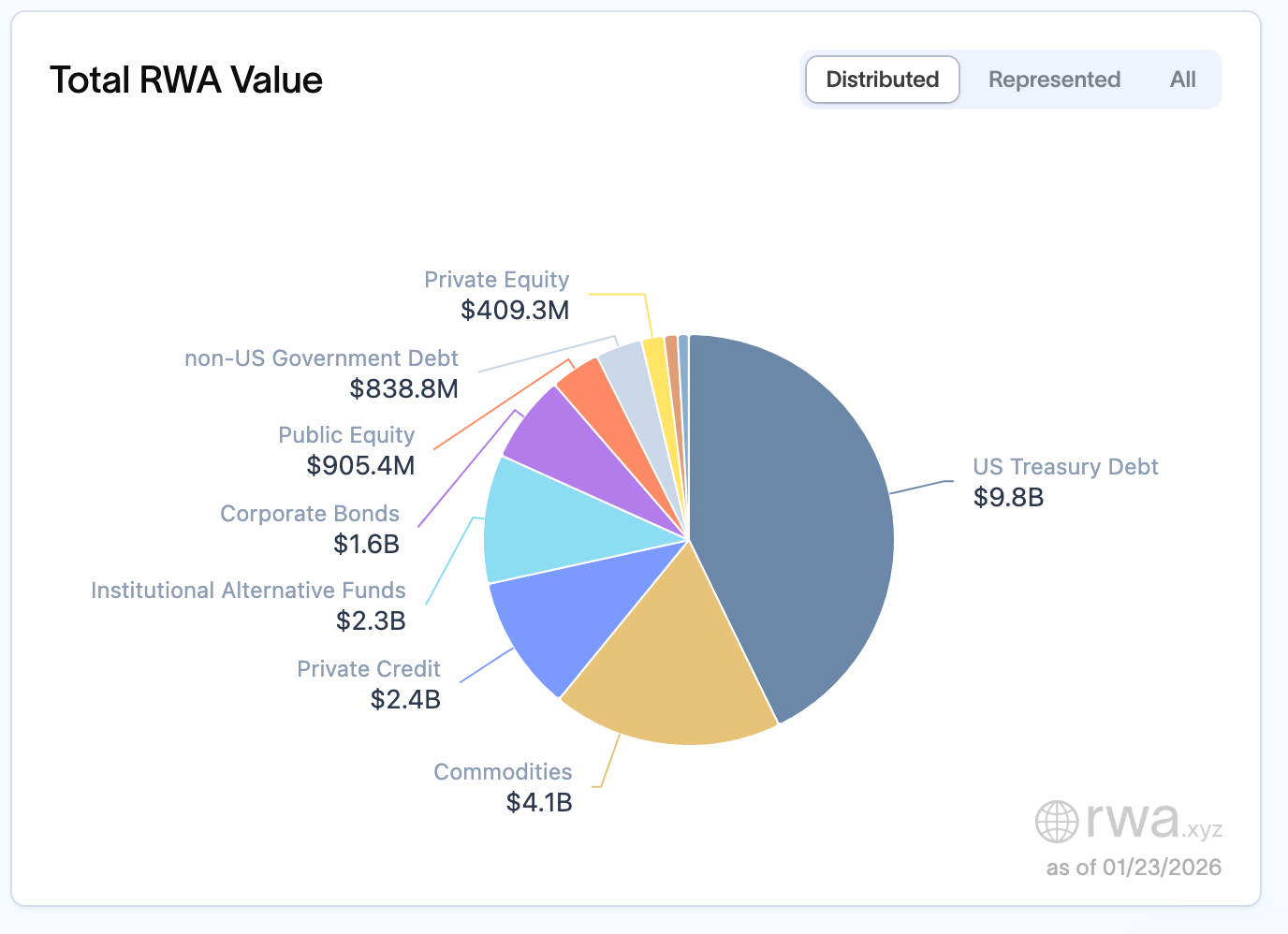

Varlık sınıflarına bakıldığında ABD Hazine tahvilleri hâlâ temel sütun olarak 9.8 milyar dolarlık hacme sahip olup, pazarın %45-50'sini oluşturuyor ve kurumsal yatırımcıların zincir üstü yatırımlara girmesinin temel giriş noktası hâline geliyor; ikinci sırada 4.1 milyar dolarlık hacme sahip ham maddeler yer alıyor ve burada altın destekli tokenlar (örneğin Tether'in XAUT coin) temel hedef konumunda; özel kredi hacmi 2.4 milyar dolar seviyesinde olup, temel tabanı küçük olsa da hızlı bir şekilde büyüyor ve yaklaşık %20-30 oranında; kurumsal alternatif yatırım fonları, şirket bonoları ve halka açık hisse senetleri sırasıyla yaklaşık 2.3 milyar dolar, 1.6 milyar dolar ve 900 milyon dolar ile mevcut RWA pazarının temel haritasını oluşturuyor. Bu eğilim 2026 Davos Global Ekonomi Forumu'nda (WEF) sektör düzeyinde doğrulandı. Tokenizasyon bu yılın forumun kripto konularının merkezindeki temel konusu oldu ve WEF ilgili tartışmalarında 2026'nın dijital varlıklar için "dönüm noktası" olarak tanımlandığını belirtti, blockchain'in pilot aşamadan üretim ortamına geçtiğini net bir şekilde ifade ederek, tartışmaların odak noktasının erken dönem ideolojik tartışmalardan altyapı inşası, ölçeklenebilirlik ve kurumsal düzeyde uygulamaya kaydığını belirtti.

RWA finansal mühendisliğin bir parçası olduğunda

Eğer RWA'nın varlık yapısını, ölçek büyümesi ve kurumların girişi gibi dış görünümün ötesine geçerek inceleyecek olursak, şu anda RWA büyümesinin büyük ölçüde yüksek finansallaşmış varlıklardan kaynaklandığı, açık ve somut bir eğilimle karşılaşıyoruz. Buradaki "gerçek" (Real) ifadesi, daha çok finansal varlıkların uyumlu şekilde zincire alınmasını, gerçek dünyadaki üretim faaliyetlerine doğrudan katkı sağlamaktan ziyade ifade etmektedir.

Amerika Birleşik Devletleri devlet tahvili, para piyasası araçları, repo anlaşmaları, ham maddeler fonları, zincir üzerinde RWA'nın ana kısmını oluşturur. Bu varlıklar yabancı değil, uzun zamandır geleneksel finans sisteminde mevcutturlar, risk fiyatlaması olgun, nakit akışı yüksek derecede öngörülebilir, düzenleyici yollar nettir. Burada blokzincirin oynadığı rol, varlıkları yeniden icat etmek değil, bu varlıklar için 7/24, birleştirilebilir, otomatikleştirilebilir bir çalışma ortamı sunmaktır. Bu varlıklar temelde zincir üzerinde "düşük riskli getiri araçları"dır ve üç temel senaryoya hizmet eder: kararlı para sisteminin alt varlık yapılandırması, kurumsal fonların verimli yönetimi, DeFi ekosisteminin faiz oranı sabitlemesi. Bu tür bir düzen temelde finans sistemi içindeki verimlilik yükseltmesidir, geleneksel finans varlıklarının zincir üzerinde yeniden yapılandırılması ve dolaşımıdır, gerçek ekonomik senaryoların uzantısı ve genişletilmesi değil.

Mevcut yaklaşık 22,9 milyar dolarlık RWA toplam hacmi içinde ABD devlet tahvili yaklaşık 9,8 milyar dolarla ilk sırada yer alıyor ve en büyük tekli kategori oluyor; ham maddeler yaklaşık 4,1 milyar dolar, burada altın destekli jetonlar (Tether'in XAUT gibi) tüm RWA pazarında en büyük tekli varlık oluyor; özel kredi yaklaşık 2,4 milyar dolar, kurumsal alternatif yatırım fonları yaklaşık 2,3 milyar dolar. Kurumsal tahviller, halka açık hisseler ve ABD dışı hükümet borçları ise 800 milyon ila 1,5 milyar dolar aralığında toplanıyor. Devlet tahvilleri, para piyasası araçları ve repo anlaşmalarının neden öncü olmaları ise bunların mevcut kurumsal risk yönetimi çerçevelerine en kolay entegre edilebilir olmalarından kaynaklanıyor. Bunların nakit akışları belirgindir, iflas olasılıkları çok düşüktür, değerleme sistemleri olgunlaşmış durumdadır ve uygunluk ve elden teslimat层面 mevcut altyapılar vardır. Blockchain'in buradaki rolü, varlık kendisini yeniden şekillendirmek değil, teminat sürtünmelerini azaltmak ve dağıtım verimliliğini artırmaktır.

Bu özellik, kurumların temel ihtiyaçlarıyla yüksek oranda örtüşmektedir: Şirket içi mali birimler getiri ve operasyonel verimlilik hedeflerken, tokenize devlet tahvilleri %4-%6 getiri sunar ve 24/7 erişime olanak tanıyarak geleneksel piyasalarda T+2 temerrüt döngüsünden önemli ölçüde avantaj sağlar. Özel kredi araçları genellikle geleneksel sabit getirili varlıklardan önemli ölçüde yüksek getiriler sunar ve büyük miktarda nakit tutan kurumlara büyük cazip olur. Varlık yönetimi şirketleri ise tokenizasyon sayesinde dağıtım maliyetlerini azaltır ve yatırımcı tabanını genişletir. Bankalar ise uygunluk çerçevesinde altyapı kurmaya odaklanır. Bu talep odaklı yaklaşım, RWA'nın şu anki finansallaşma niteliğini daha da pekiştirir.

RWA nasıl bu adıma geldi

RWA'nın gelişim yolunu geriye dönersek, varlık yapısındaki aşamalı değişimleri net bir şekilde görebiliriz. Arka planda yatan temel mantık ise katılımcı yapısının değişimidir. Farklı türdeki fonların girmesi, doğrudan RWA'nın yapılandırılma yönünü belirler.

2020–2022 yılları arasında RWA daha çok özel kredi, ticari finansman ve küçük ve orta ölçekli işletme kredilerine yönlendi. MakerDAO, RWA Vault aracılığıyla zincir üstü sabit parayı gerçek dünya işletmelere yönlendirdi; Centrifuge alacakları tokenlaştırdı; Goldfinch ise şifreleme teminatı olmadan zincir üstü kredi ağları inşa etmeye çalıştı. Bu, yüksek getiri, yüksek risk ve güçlü "gerçek dünya" anlatısına sahip bir dönemdi. Ana hedef, gerçek ekonomideki küçük ve orta ölçekli varlıklara finansal destek sağlamak ve zincir üstü sermayeyi ofline üretimiyle bağlamaktı.

2023 dönüm noktası oldu. DeFi doğası gereği getiriler sistematik olarak azalırken, sabit para birimi hacmi sürekli genişledi ve zincir üzerinde ölçeklenebilir, sürdürülebilir gerçek getiri desteğine acil ihtiyaç duyuldu. Bu noktada piyasa talebi değişti. Düşük riskli ve sabit getirili finansal varlıklar olan devlet tahvilleri hızlıca bu boşluğu doldurdu: %4–6 yıllık getiri, 24/7 erişilebilirlik, T+0 hesaplamalar, kurumların zincir içi dünyaya girmesinin ideal giriş kapısı haline getirdi. Varlık yapısı üretken varlıklardan finansal varlıklara kayarken, kurumsal fonlara olan ilgi de zamanla arttı.

Kurumların giderek egemen güç haline gelmesiyle birlikte, RWA'nın zincir üzerinde sunduğu varlık bileşimi de değişmeye başladı: Repo anlaşmaları, mevcut haritalandırılmış varlıklar arasında giderek egemen hale gelirken, özel kredi payı sürekli azalmaya devam etti. Bu yapısal ayarlama, katılımcı yapısının değiştiğini temelde yansıtır: Katılımcı fonlar DeFi ekosisteminden gelirken, RWA özel kredi modeline daha eğilimliydi; kurumsal sermaye ana akım haline geldiğinde, varlık dağılımı doğal olarak Repo'ya odaklandı.

Repo'nun başarısı, aynı zamanda sınırlarını da ortaya koydu.

Repo'nun RWA sektörüne katkısı tartışılmazdır. Düşük riskli, yüksek standartlı ve güçlü likidite özellikleri, düzenleyici onayları kolayca almasını ve zincir üstü finansal altyapının temel taşı olmasına olanak tanır. Kurumların mevcut ihtiyaçlarıyla tam olarak örtüşür; hem kararlı para birimlerinin altlık varlığı olarak güvenli destek sağlayabilir hem de zincir üstü faiz oranlarının referans noktası olarak hizmet verebilir. Böylece RWA ile geleneksel finansal sistemin uyumlu entegrasyonunu teşvik eder. Repo, RWA sektörünün ölçeklenebilir gelişimi için "finansal temel" olarak kabul edilebilir ve sektörün uyumlu, kararlı gelişimine temel teşkil eder.

Ancak Repo'nun avantajı, aynı zamanda sınırlayıcısıdır. Repo yeni ekonomik faaliyetler yaratmaz ve gerçek dünyadaki finansman erişilebilirliğini iyileştirmez. Daha çok, mevcut finansal sistemin içine, blockchain teknolojisi sayesinde işlem maliyetlerini düşürerek ve operasyonel verimliliği artırarak yer alır, "gerçek ekonomideki finansman sorunları"na değil. Esasen, bu bir finansal sistemin kendi kendini besleyen bir döngüsüdür.

Bu, Repo'yu reddetmek değil, rolünü tanımlamaktır. Repo, RWA'nın finansal temelidir, ancak nihai form olmaktan ziyade zorlanmaktadır. Gerçekten RWA'ya ihtiyacı olan, zaten yüksek likiditeye sahip finansal varlıklar değil, likiditesi düşük, finansman verimliliği düşük ancak gerçek üretim kapasitesine sahip üretken varlıklardır.

Altyapı, enerji projeleri, hesaplama gücü kaynakları, alacaklar ve özel fon kredileri, belirgin nakit akışına sahip olmalarına rağmen, geleneksel finansal sistemin yüksek giriş engelleri ve düşük verimliliği nedeniyle sık sık kısıtlanırlar. Onlara daha yüksek faiz oranları değil, daha uygun finansman yapılarına ihtiyaç vardır. Geleneksel finans kurumlarının şu anda karşılaştığı temel sorun varlıkların likidite eksikliğidir. Bu nedenle, tam da bu tür varlıkların jetonlaştırılması ile çözülebilir: Güneş enerjisi santralleri, emlak gibi somut varlıklar, değeri yüksek olsa da işlem modelleri katıdır. "Ya hepsi ya hiçbir şey" modeli, varlıkların kullanım verimliliğini sınırlarken, jetonlaştırarak sahiplik bölünmesi sağlanırsa bu tür varlıkların likiditesi büyük ölçüde artırılabilir ve geleneksel finansın darboğazları çözülebilir.

Sonuçta kazanç amaç değil, varlıkların kullanılmasının doğal bir sonucudur. Repo kazançları faiz oranları ortamından, üretken varlıkların kazançları ise gerçek talepten gelir. Varlıklar etkili bir şekilde kullanılmazsa, ne kadar ince kazanç tasarımı olursa olsun sürdürülemez.

Bu nedenle, RWA'nın gerçek değeri, zaten dolaşan varlıkların tekrar dolaşımına değil, asıl dolaşmayan varlıkların ilk defa küresel finansal sisteme dahil edilmesine hizmet etmesine dayanmaktadır.

Uygunluk, kendi başına bir değer haline geliyor.

Kurumsal katılımların derinleşmesiyle birlikte, RWA'nın anlatımı kritik bir dönüşüm geçirmektedir: Uygunluk artık sadece bir kısıtlama değil, kendisi bir değer hâline gelmektedir.

2025 yılından itibaren daha net bir denetim çerçevesi, RWA'nın hız kazanmasında önemli bir katalizör haline geldi. Avrupa'da, 2024 sonunda yürürlüğe giren MiCA düzenlemesi uygulama aşamasına devam ediyor ve tokenize finansal faaliyetler için net hukuki sınırlar sağlıyor; Asya'da, Hong Kong 2025'te 1 Ağustos'tan itibaren yürürlüğe giren "Stabilcoin Düzenlemesi" gibi birçok düzenleyici eylemi gerçekleştirdi ve döviz sabitleştirilmiş stabilcoinler için lisanslama sistemi kurdu, hükümet ise Haziran ayında yeni dijital varlık politikası bildirgesini yayınladı, dijital varlıkların gelişimini, RWA tokenizasyonu dahil olmak üzere açıkça destekledi ve dijital varlık uyumlu inovasyonları denetimli kum havuzu ve pilot projeler aracılığıyla ilerletti. Genel olarak, bu yapısal ilerlemeler, küresel ana pazarların izleme döneminden ölçeklenebilir uygulamalara geçişi yansıtmaktadır.

2026 Davos Forumu'nda, tokenizasyon dijital varlıklar için "dönüm noktası" olarak tekrar tekrar vurgulanmıştır. Tartışmalar artık "finansal sisteme dahil edilmeli mi edilmemeli mi?" değil, "nasıl entegre edilmeli?" konusuna odaklanmaktadır. BlackRock, BNY Mellon, TARGET2-Securities gibi kurumlar, tokenize fonlar, özel borçlar ve yapılandırılmış ürünlere ilişkin olarak zaten önemli dağılımlar yapmaya başlamıştır. Bu bağlamda, sadece bir yol haritası olmamalı, varlıklar da olmalıdır; sadece bir anlatı olmamalı, yasalar da olmalıdır; sadece bir konsensüs olmamalı, yapılar da olmalıdır; sadece bir duygu olmamalı, kurallar da olmalıdır. Gelecekteki token değerleri, sadece piyasa konsensüsünden değil, aynı zamanda uyumlu belirlilikten de kaynaklanacaktır.

Aynı zamanda, mesele özüne indiğinde, RWA'nın temel problemi aslında "blokzincire aktarılması" değil. Tokenizasyon bir teknik mesele iken, finansman yapısı asıl meseledir. Varlıklar nasıl fiyatlandırılır, riskler nasıl paylaştırılır, nakit akışı yatırımcıları nasıl hizmete koyar, iflas ve yönetim nasıl uygulanır, bu yapısal tasarım, "bir tokenin olup olmamasından" çok daha önemlidir. Sektör konsensüsünün söylediği gibi: "RWA, varlıkları blokzincire koymakla ilgili değildir. Sermayenin üretim tarafına nasıl ulaşacağını yeniden düşünmekle ilgilidir."

2026'ya Giden Yol: RWA'nın Bir Sonraki Aşaması

Yakın geleceğe baktığımızda, sektördeki ortak görüş giderek birleşiyor. Varlık tarafında, finansal varlıkların egemenliği üretim varlıklarına odaklanmaya geçecek; hesaplama kapasitesi varlıkları, altyapı gelir hakları, ham maddeler gibi varlıklar yeni büyüme motorları olacak; ürün tarafında, tek türdeki jetonlaştırılmış ürünlerden yapılandırılmış finansman modellerine geçiş yapılacak ve farklı aktörlerin risk ve getiri ihtiyaçları karşılanacak; anlatım tarafında, sadece getiri odaklı anlatımdan riskin şeffaflığına ve yönetim iyileştirmesine geçiş yapılacak ve kurumlar ile küçük ve orta yatırımcılar arasında güven temeli güçlenecek; uygulama tarafında, pilot projelerden ölçekli uygulamalara geçiş yapılacak; yatırım eşiğinin düşmesi ve uygunluk araçlarının gelişmesiyle birlikte, 2026 yılında RWA sahiplerinin sayısı daha da artması bekleniyor.

Hızlı gelişimine rağmen RWA endüstrisi hâlâ birçok zorlukla karşı karşıya: Varlıkların gerçekliği ve sürekli denetim mekanizmaları hâlâ tam olarak geliştirilmemiş; işletme risklerinin nicelendirilmesi ve yönetimi için ortak standartlar eksik olup, ölçekli uygulamaları kısıtlıyor; ikinci el piyasadaki likidite yetersizliği varlık fiyatlandırmasını ve çıkış verimliliğini etkiliyor; yasal yapılar ve sınır ötesi uygunluk farklılıklar gösterdiğinden dolayı bölgeler arası dağıtım engellere uğruyor. Ayrıca teknik düzeyde, zincirler arası işlem maliyeti yıllık 1.3 milyar ABD doları tutuyor, aynı varlıklar farklı zincirlerde %1-%3 fiyat farkı gösteriyor ve gizlilik ihtiyaçları ile denetim şeffaflığı arasındaki çelişki hâlâ çözülememiş. Tüm bunlar endüstrinin gelişimini engelleyen temel engellerdir.

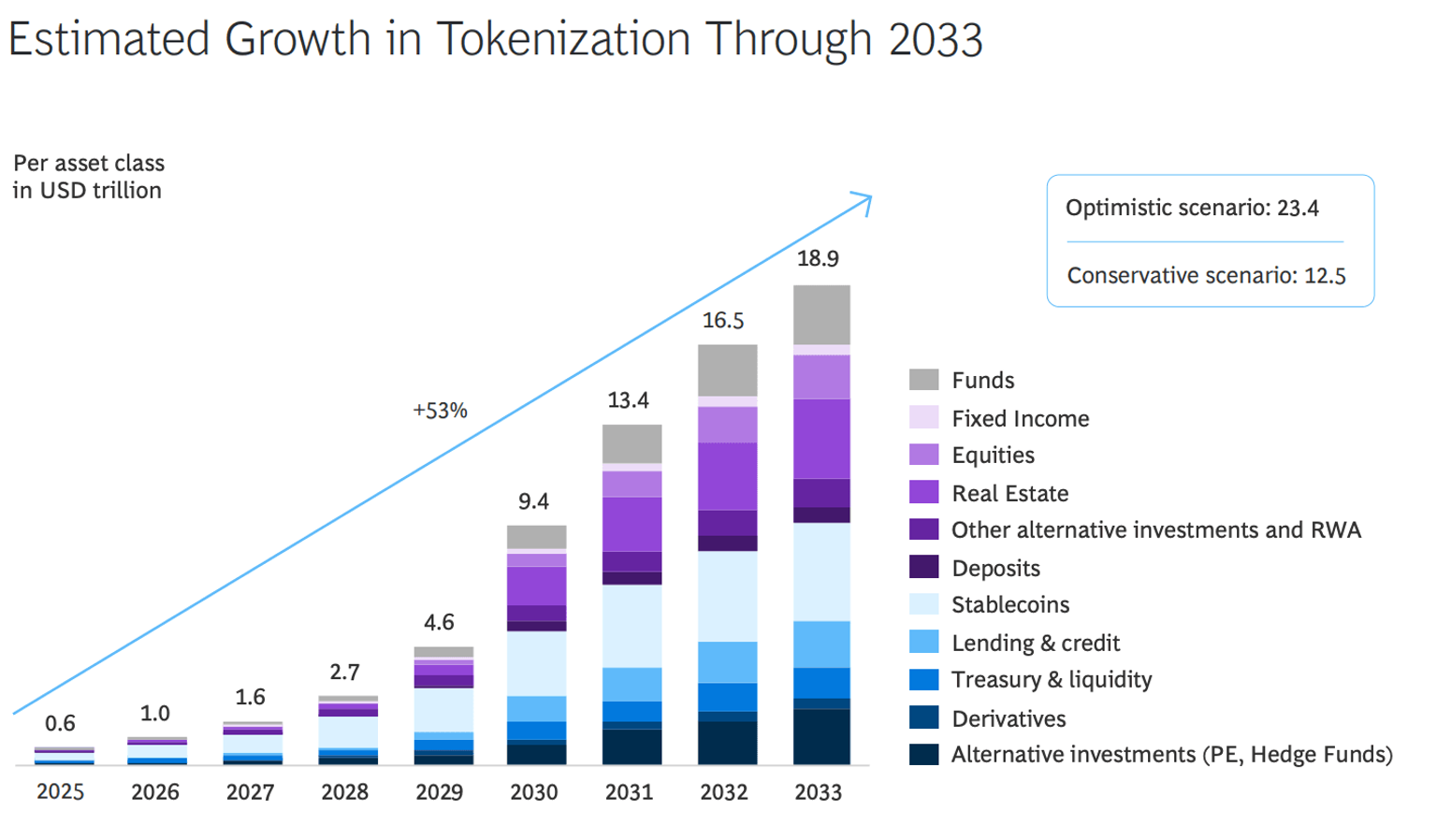

Ancak yön artık net. Boston Consulting Group (BCG)’nin tahminlerine göre 2033 yılına kadar RWA pazarının hacmi 18.9 trilyon ABD dolarına ulaşması bekleniyor ve sektörün büyüme belirliliği oldukça yüksek. RWA artık finansal kesinlikle kripto alana katılımın ana perspektifi haline gelmiştir; artık devrimci bir güç değil, sermaye piyasalarını yeniden şekillendiren dayanıklı bir altyapı olarak kabul edilmektedir. 2026 ve sonrasında RWA'nın gelişimi, getirilerin yüksek ya da düşük olmasına göre değil, gerçek üretimle entegrasyon derinliğine göre belirlenecektir. Gerçek ekonomiye kök salmak ve üretken varlıkların likiditesini harekete geçirmek, RWA'nın finans ile üretim arasındaki bağlantıyı yeniden yapılandırmadaki temel değerini gerçekten ortaya çıkarabilecek olan şeydir.