Yazar: Jing Yang (X:@unaiyang)

Düzeltme: Colin Su, Grace Gui, NingNing, Owen Chen

Tasarım: Alita Li

Özet

Çin'in emlak sektörü sorunu sadece nakit akışı yetersizliği değil; aynı zamanda büyük miktarda varlıkların şeffaflığı olmaması, elden bırakılamaması, nakit akışlarının doğrulanamaması ve çıkış yollarının belirsizliği nedeniyle sermayenin piyasaya girmesini engellemektedir. Bu makalede, risklerin temizlenmesi, varlıkların katmanlara ayrılması, sermaye çıkış yollarının oluşturulması ve sistemin iyileştirilmesi önerilmektedir. REITs (varlık çıkışı) ve hisseleştirilme (çıkış kapasitesi) ile çift çıkış kapalı döngüsünün oluşturulması önerilmektedir. Ayrıca, makalede, zincir üzerinde finansman (RWA) yönteminin, kapanmış projelerin tamamlanması ve mevcut varlıkların canlandırılması gibi alanlarda kullanılabilmesi için sadece emlakların zincir üzerine taşınmasının değil, aynı zamanda varlık yönetimini, ödeme işlemlerini, bilgi açıklamalarını, denetimleri, pay dağılımlarını ve iflas durumlarında işlem yapılmasını şeffaf ve uygulanabilir bir sistemle gerçekleştirmenin kritik öneme sahip olduğu vurgulanmaktadır. Ayrıca, CRS gibi küresel vergi bilgi paylaşım sistemleri, sınır ötesi sermaye hareketlerini ve dijital varlıkları daha da derinlemesine izleyebilmektedir. Bu nedenle, zincir üzerindeki finansman sistemlerinin, vergi ve uygunluk konularını ürün yetenekleri olarak entegre etmesi, gerçekten tekrarlanabilir bir fon geri dönüşüm mekanizması oluşturmak için gereklidir.

1. Araştırmaya Giriş ve Sorunun Belirlenmesi

Son günlerde Hong Kong borsasında büyük dil modelleri ile ilgili finansman hikayesi, emlak sektöründe arz temizliğinin çok somut bir referans noktası sunmaktadır: Finansman asla saf matematiksel bir problem değildir, aynı zamanda belirlenimliliğin ürünleştirilmesidir. Zhipu ve MiniMax gibi Çin büyük dil modelleri şirketleri sırasıyla Hong Kong Borsası'na girdi. Piyasa, gerçek para ile bu şirketlere farklı fiyatlar koydu. Aynı AI konsepti olsa da, bunun ardında farklı kurucu profilleri, yatırımcı yapıları ve hikaye anlatımı vardır: Bazıları daha akademik ya da ulusal strateji odaklıdır, bazıları daha küresel ya da dolar estetiğine sahiptir. Ortak noktası ise belirsiz araştırmaları ve yatırımları, sermaye piyasaları tarafından anlaşılabilecek bir yola (teknolojik engeller, ticarileştirme ritmi, düzenleyici kurumlarca kabul edilebilirlik ve çıkış beklentisi) dönüştürmeleridir. MiniMax'ın IPO'su yaklaşık 619 milyon ABD doları toplamış ve ilk gün değer kazanmıştır. Bu detaylar (ve kimin kimin yatırımına bahse girdiği) aslında bir şeyi vurgulamaktadır: Sermaye, doğrulanabilir gelecekteki nakit akışları için ödeme yapmaya ve net bir düzen çıkışı için ödeme yapmaya hazırdır.

Bu kamera görüntüsünü tekrar Çin emlak piyasasına çevirirsek, projelerin bitirilememesinin zorluğu sadece varlıkla ilgili bir problem olmaktan çıkmış, aynı zamanda fonların projeye güvenle girip, projede güvenle kalarak ve sonunda güvenle çıkabilmesini sağlayan o sistematik zincirin eksikliğinden kaynaklanmaktadır: mülkiyetin netleştirilmesi, fonların kilitlenmesi, kilometre taşı ödemeleri, sürekli bilgi açığa çıkarma, bağımsız bir hesap yönetimi, kural ihlallerinin çözülmesi ve çıkış mekanizması. Zincirleme finansman yeni bir finansal sistem olmak istiyorsa, değerinin emlak varlıklarını zincire koymakta değil, yukarıdaki zinciri programlanabilir, denetlenebilir ve sorumlu tutulabilir bir finansal altyapıya dönüştürmekte olduğunu gösterir: Proje seviyesinde SPV'lerle (özel yatırım araçları) sorumluluk ve yetki sınırlarını netleştirmek; denetim/tahsisi hesap + zincirdeki belgelerle önce fonları toplamak sonra dağıtmak; mühendislik aşamaları (kabul, denetim raporları, üçüncü taraf监理) ile fonların aşamalı olarak ödenmesini tetikleyerek fonların başka yere aktarılmasını önlemek; kira sözleşmeleri, tahsilat oranı, boşluk oranı, işletme maliyetleri ve sermaye harcamalarını sürekli güncellenen veri ürünleri haline getiren zincirdeki nakit akışı panelleri kullanmak. Böylece, finansal fonların geri dönüşü, boş bir şekilde su dolandırıcılığına değil, toplumun en çok dikkat ettiği şeyi tamamlamaya dayanır: Proje, hikaye anlatmaktan teslimat ve nakit akışına döner. Teslimat belirsizliği azalır, fonlar ise beklemekten projeye yatırım yapmaya, devam etmeye, satın alıp yeniden yapılandırmaya ve varlık senetlenmesi yoluyla çıkıma geçebilir.

Ancak özellikle vurgulanmalıdır: Zincir üstü finansman çağına geçildiğinde en çok yanalara alınan şey teknoloji değil, vergi ve bilgi şeffaflığının zorunluluklarıdır, özellikle de otomatik bilgi paylaşım çerçevesi olan CRS. CRS'in mantığı çok basittir: Ülkelerin vergi makamları, vatandaşlarının yurtdışındaki finansal kurumlarla olan hesap bilgilerini (bakiyeler, faizler, kâr payları vb.) öğrenmek ister. Bu konuda sorun, gelip gelmeyeceği değil, zaten var ve sürekli genişletilecektir. Daha da önemlisi, OECD, son yıllarda dijital finansı da yönetme hedefine dahil etmiştir: Bir yandan CARF (kripto varlık sağlayıcılarına yönelik bilgi bildirimi ve paylaşım çerçevesi) ortaya koyarken, diğer yandan da CRS'yi güncelleme yolunda ilerlemektedir (sıklıkla CRS 2.0 olarak adlandırılır). Bu yeni versiyon, elektronik para ve CBDC'leri de kapsamına alacak ve inceleme prosedürlerini ve veri alanlarını güçlendirecektir. Hedef, dijital varlık çağındaki şeffaflık eksikliklerini kapatmaktır. OECD, CARF ve yeniden düzenlenmiş CRS ile ilgili ilk bilgi paylaşımının 2027'den başlayacağını açıkça belirtmiştir. OECD, Hong Kong örneğini vererek, CARF ile ilgili yasal düzenlemelerin 2026'da tamamlanmasını hedeflediğini, sağlayıcıların 2027'den itibaren bilgi toplamaya başlayacağını ve 2028'den itibaren ortak yargı bölgeleriyle bilgi paylaşımına başlayacağını belirtmiştir. Yeniden düzenlenmiş CRS ise 2029'dan itibaren uygulanmaya başlanacaktır (son yasal düzenlemelere göre değişebilir). Bu, zincir üstü finansmanın fonların daha gizli olmasına değil, tam tersine, uygunlukların finansman kapasitesinin bir parçası haline gelmesi anlamına gelir. Özellikle yurtdışından fon alıyorsanız, kararlı paralarla (stablecoin) işlem yapıyorsanız veya borsa, vekil veya cüzdan gibi finansal aracılarla yatırımcılara ulaşıyorsanız, CRS/CARF çerçevesindeki vergi yasalı vatandaşların tanınması, hesap sahiplerinin (Controlling Persons) belirlenmesi, KYC/AML ve bildirim verilerinin hazırlanması, artık arka planda değil, işlemin olup olmayacağını belirleyen ön koşullar haline gelecektir.

Sonuç oldukça açık: Zincir üzerinde finansman gerçekten de bozulmuş binalar ve mevcut varlıkların yeniden finansallaştırılması için yeni bir kanal olabilir. Ancak bu, paranın nereden geleceği hakkındaki hayal gücünü değil, paranın neden gelmeye cesaret edeceğinin, geldikten sonra nasıl sapmadan kullanılacağının ve gelecekte nasıl geri çekilebileceğinin kurumsal mühendisliği ile ilgilidir. Ayrıca, CRS (Otomatik Gelir Bildirimi) konusunda yapmanız gereken, şeffaflığı atlamak değil, şeffaflık çağında uygunluk (compliance) bir ürün yeteneği haline getirmektir (yeterli yatırımcı giriş kriterleri, vergi bilgilerinin toplanması, elden teslim ve açıklama standartları, denetlenebilir fon hareketleri ve dağıtım kuralları). Bu şekilde zincir üzerinde finansman, sadece bir kavramdan kopyalanabilir ve fonların geri dönmesini sağlayabilecek bir mekanizmaya dönüşebilir.

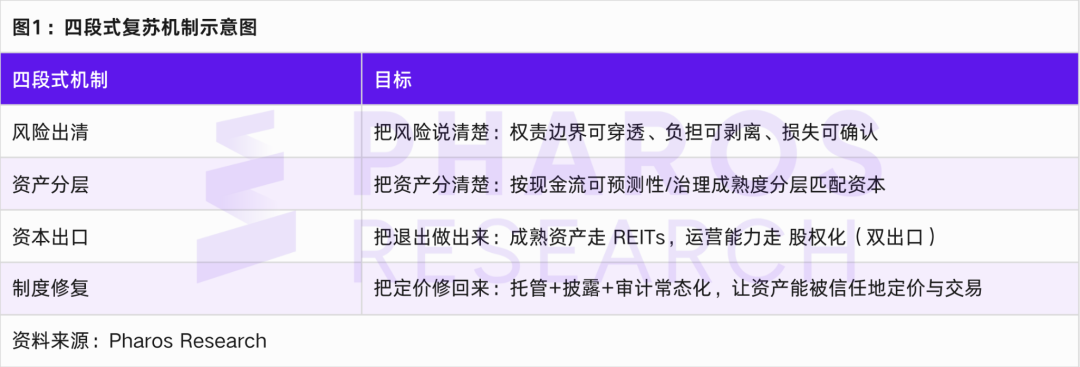

02. Dört aşamalı yeniden canlandırma mekanizması

Bu makalede önerilen dört aşamalı mekanizma, sadece bir slogan olan düşüşü durdurma ve istikrarı geri kazanma hedefi peşinde değil, aynı zamanda toparlanmayı uygulanabilir kurumsal eylemlere dönüştürmeyi amaçlamaktadır.

İlk aşamada risk temizliği söz konusudur. Risk temizliği, varlıkları elden çıkarmak değil, kredi kayıtlarını, kapanmış projeleri, yasa dışı garanti verileri ve gizli borçlar gibi risk kaynaklarını yasal ve finansal araçlarla ayırma, yeniden yapılandırma, zararları belirleme ve sorumlu olunabilir, değerleme yapılabilir varlık paketlerine dönüştürmeyi ifade eder. Pan Gu olayı, çok sembolik bir görüntü sunar: Yani sembolik bir varlık, yasal satım sürecinde yaklaşık 5.94 milyar Yuan değerinde bir başlangıç fiyatıyla paketlenerek satışa sunulduysa da, kimse teklif vermedi ve satış iptal edildi.[9]Bu, yeterli şeffaflıkta nakit akışı açıklaması ve işletme belirliliği olmadığında, tanınmış bir konumun otomatik olarak nakde çevrilemeyeceğini göstermektedir. Temizleme anahtarı, ihale değil, ihale öncesi varlık yönetimidir: mülkiyetin netleştirilmesi, yüklerin kaldırılması, kiralama sözleşmelerinin doğruluğu, işletme maliyeti yapısı, nakit akışı toplama ve denetim hesapları düzenlemesi.

İkinci bölüm varlık katmanlamasıdır. Emlak varlıkları tek bir tür değildir: konut geliştirme, ticari ofisler, oteller,园区 (çevreler), kamu konutları, şehir yenileme projeleri, bunlar farklı nakit akışı formları ve sermaye tercihlerine karşılık gelir. Katmanlamanın amacı, varlıkları "kullanım amacına göre" sınıflandırmaktan "nakit akışı tahmin edilebilirliği ve yönetim olgunluğu"na göre sınıflandırmaya yükseltmektir, bu da sonraki çıkış araçlarının alt varlıklarla eşleştirilmesini sağlar.

Üçüncü bölüm, sermaye ihracatıdır. Bu makale, çift ihracat yapısını vurgulamaktadır: olgun nakit akışı varlıkları REITs yoluyla, platformlaştırılmış operasyonel kapasite ve şehir hizmetleri kapasitesi ise hisseleştirilerek (pre-IPO, satın alma ve yeniden yapılandırma, özel sermaye ikinci el payları gibi) ihracat sağlanmaktadır. Ticari gayrimenkul REITs pilot projesi belgeleri, ürün yapısını, inceleme süreçlerini ve operasyonel yönetim sorumluluklarını açıkça belirtmektedir [1][2][3], bu da ticari gayrimenkuller için çıkış araçlarının sistematik olarak sağlanmaya başladığını göstermektedir. Ayrıca, altyapı REITs endüstri kapsamı listesinin genişlemesi, başvurulabilecek varlıkların kapsamını artırmıştır [5][6], bu da ihraç edilebilir varlık havuzunun genişlediğini göstermektedir. Bu iki unsur bir araya geldiğinde, ihracat mekanizmalarının kısıtlaması "ürün var mı yok mu" sorusundan "varlıklar sistematik olarak açıklanabilir ve operasyonel olarak yönetilebilir standartlara ulaşmış mı" sorusuna kaymaktadır. Ayrıca, altyapı REITs'lerinin düzenli olarak ihraç edilmesine yönelik düzenlemeler, "düzenli ihraç" politikasının arka planını desteklemektedir [4].

Dördüncü aşamada sistemin iyileştirilmesi yer alır. Sistem iyileştirmesinin temel göstergesi, konut fiyatlarının artışı değil, varlık değerlemesinin yeniden canlanmasının sağlanmasıdır: Piyasa, varlıklara değer biçerken açıklanan bilgiler, yönetim, elden çıkarma ve nakit akışı kalitesine dayalı olacak ve varlıkların çıkışı öngörülebilir, tekrarlanabilir ve denetlenebilir olmalıdır. Bu adım, toparlanmanın geçici bir geri dönüş olup olmayacağını ya da yeni bir döngüye başlayıp başlamayacağını belirler.

03. Çift çıkışlı yapı

Olgun piyasalarda ticari emlak yatırımlarından çıkış, binaları satarak kâr elde etmeye değil, işletme nakit akışlarına ve varlık sıvılaştırmasına dayanmaktadır. Çin'de son birkaç yıldır yapılan altyapı REIT'leri deneyimi, varlıklar, nakit akışı, açıklama, vekâlet ve dağıtım zincirini kurumsal düzeyde deneyimleştirmiştir. [4] Ticari emlak REIT'lerinin piyasaya sunulması, ofis binaları, ticari kompleksler, oteller gibi daha tipik kentsel işletme varlıklarının, sistematik bir çıkış yolu olarak görülmesini sağlamıştır: Pilot dosyasında ticari emlak REIT'leri, ticari emlakları elde ederek kararlı nakit akışı elde eden ve bu nakit akışlarını yatırımcılara dağıtan kapalı fonlar olarak tanımlanmış ve fon yöneticilerinin varlıkları aktif olarak yönetme sorumluluğu vurgulanmıştır.[1][2][3]Bu şu anlama gelir: REIT'ler yapılıp yapılamayacağına dair gelecekteki anahtar, varlıkların lüks olup olmaması değil, varlıkların altyapı gibi kararlı nakit akışı üretebilmesi ve sürekli olarak açıklanması ve yönetilmesidir.

REIT'ler öngörülebilir nakit akışlarını satın alır, hisse senedi satın alımı ise kopyalanabilir büyüme yeteneğini satın almak demektir. Şehir varlıklarını ve emlak varlıklarını bu çerçeveye koyduğunuzda, birçok çözülemeyen gibi görünen çelişik otomatik olarak açıklanır.

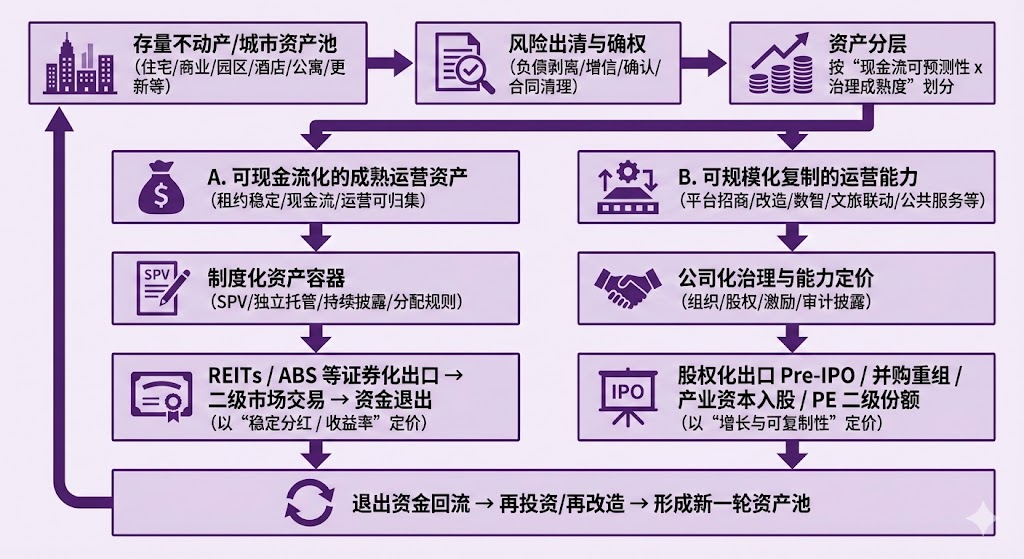

Şekil 2: Varlıklar, nakit akışı, açıklamalar, elden geçirme ve tahsile kadar olan zincirin şematik gösterimi

Kaynak: Pharos Araştırmaları

İlk olarak, REIT'ler doğası gereği varlıkları gelir üreten ürünler haline getiren bir yapıdır. Gelişmiş piyasalarda REIT'lerin temel fiyat belirleme yöntemi, gelir ve getiridir: Yatırımcılar, bir binanın ne kadar değer kazanacağına değil, gelecek yıllar boyunca ne kadar sabit nakit akışı üretebileceğine ve bu nakit akışlarının sürdürülebilir olup olmayacağını satın alırlar. Bu nedenle REIT'lerin alt yapı varlıklarına doğal bir tercihi vardır: Kiralama sözleşmeleri nispeten kararlı olmalı, doluluk oranları dirençli olmalı, nakit akışları toplanabilir olmalı, gider yapısı açıklanabilir olmalı ve sürekli olarak bilgi açıklaması yapılabilir olmalıdır. Başka bir deyişle, REIT'lerin özü, gayrimenkul işletmelerinden elde edilen nakit akışlarını, altyapıya benzer, menkul kıymetleştirilebilir bir gelir hakkı haline getirmektir. En iyi çözdükleri şey budur: Bir binanın ya da binaların zaten işleyebiliyor olması durumunda, bunu nasıl bilançodan çıkarıp, fonların çekilmesini, varlıkların devam etmesini ve sermayenin yeniden döngülenmesini sağlayabiliriz? Dolayısıyla REIT'lerin nakit akışı elde edilebilen varlıklardan çıkış yapmaya uygun olduğunu söylemek, aslında REIT'lerin yapısal gereksinimleri ve yatırımcıların fiyat belirleme yöntemleri göz önünde bulundurulduğunda, REIT'lerin daha çok kararlı işletmeleri taşıyabildiğini ve güçlü geliştirme riski, yüksek belirsizlik ve güçlü hikaye odaklı varlıklara uygun olmadığını gösterir.

İkinci olarak, birçok şehir varlığının değeri binalarda değil, binaları çalışır hale getirme yeteneğinde. Gerçek hayatta, ofis binaları, ticari kompleksler,园区 (çalışma alanları), oteller gibi varlıklar arasındaki farkı genellikle konum değil, işletme becerisi yaratır: Cari işletmecilik kapasitesi kiracı yapısını belirler, kiracı yapısı da nakit akışı istikrarını; enerji tüketimi iyileştirmesi ve mühendislik yönetimi maliyet eğrilerini belirler; dijital yönetim toplama oranlarını ve risklerin görünür hale gelmesini belirler; kültürel-turistik ve ticari etkileşimler, kamu hizmetlerinin sunumu ise ziyaretçi akını ve birim alan başına kazançları belirler. Daha da önemlisi, bu beceriler genellikle projeler arasında kopyalanabilir: Bir binayı iyi işletmek bir şeydir, bu binayı iyi işletmenin yöntemlerini, ekibini ve sistemini on binaya, bir bölgeye hatta bir şehre uygulamak başka bir şeydir. Finans piyasaları bu tür şeylere doğal olarak hisse senedi benzeri bir değer biçimi yapar: Sadece mevcut kârı değil, aynı zamanda büyüme eğrisini, kopyalanabilirliği ve organizasyon ile sistemin ölçeklenebilirliğini de dikkate alır. Bu nedenle hisse senedi yolu (IPO öncesi, satın alma ve yeniden yapılandırma, sektörel sermaye yatırımları, özel fon hisselerinin devri) doğal bir çıkış yolu olur, çünkü gelecekteki genişleme potansiyeli gibi özelliklerin merkezi bir varlık olarak satın alınması, entegre edilmesi ve değer kazanması mümkün olur.

Üçüncü olarak, neden tam tersini yapmıyorsunuz: REIT'lerle varlıklardan çıkışı, hisse senedi ile varlıklara geçişi kullanmıyorsunuz? Çünkü bu araçların kısıtlamaları farklıdır. REIT'lerin yapısı, onu daha çok bir gelir dağıtım makinesi gibi yapar: Katman altındaki nakit akışının sürdürülebilir olması, açıklamanın sürdürülebilir olması ve dalgalanmaların çok yüksek olmaması gerekir. Piyasa da genellikle getiriler üzerinden fiyatlandırma eğilimindedir. Bu da doğal olarak büyüme hikayesinin ağırlığını azaltır. Bir işletmeci platform şirketi REIT yapısına sokarsanız, yatırımcılar hâlâ sorar: Geliriniz sabit kiralardan mı gelir? Kâr dalgalanmalarınız genişlemeden mi kaynaklanıyor? Genişleme riski taşıyor mu? Cevaplar büyüme ve genişleme yönünde olursa, REIT fiyatlandırma yapısı rahatlamaz. Aksine, bir dizi olgun varlığı hisse senedi ile taşımak imkânsız değildir; ancak hisse senedi yatırımcıları genellikle daha yüksek getiri ve daha güçlü büyüme beklentileri ister. Oysa bir dizi olgun varlığın en kesin değeri, sabit ancak sınırlı büyüme potansiyelli nakit akışıdır. Bu tür varlıklar için REIT'ler (veya benzeri bir senyorleştirme yöntemi) daha düşük sermaye maliyeti, daha geniş yatırımcı kitlesi ve aynı zamanda düzenleyici kurallar ile bilgilendirme mantığına daha uygun olur.

Dördüncüsü, bu çift çıkış kopuk değil, birbirini besleyebilir. En güçlü biçim genellikle şu şekildedir: Platform şirketi, işletme kapasitesini hisse senedileştirerek (endüstri sermayesini çekme, satın alma ve entegrasyon yapma, ölçek büyütmek), aynı zamanda olgun varlıkları sürekli olarak REIT'lere naklederek (varlık securitizasyonu çıkış yolu oluşturmak) ve platform şirketi, yönetim ücreti, işletme hizmeti ücreti ve varlık döngüsü üzerinden uzun vadeli kazanç elde eder. Böylece REIT'ler varlık düzeyinde çıkış ve fon döngüsünü sağlarken, hisse senedileştirme kapasite düzeyinde büyüme ve değer artışını sağlar. İkisi birlikte şehir varlıklarını inşaattan satışa geçmekten, işletme, securitizasyon ve yeniden yatırım döngüsüne dönüştürür.

04. Vaka 1: Yargısal İflasın İndirimi, Neyi Ortaya Koyar?

Pan Gu olayının önemi, I Ching'den ziyade sistematik sinyallerdedir: bir referans varlık, yasal olarak açık artırma ile satılabilecek, paketlenebilecek ve kamuya açık şekilde satışa sunulabilecek durumda iken, iskonto uygulandıktan sonra bile sık sık açık artırmada satılamıyorsa,[4]Piyasada varlık eksikliği yoktur, güvenilir varlık eksikliği vardır. Sistemli bilgi açıklaması ve nakit akışı toplama mekanizması yokken yatırımcılar, çözülemeyen sorularla karşı karşıya kalır: Gerçek kira geliri ne kadardır? Kiralama sözleşmeleri kararlı mıdır? Malların ve vergi giderlerinin maliyet yapısı nasıldır? Geçmişteki hukuki yükümlülükler var mıdır? Nakit akışı denetlenebilir bir hesaba yönlendiriliyor mu? Gelecekteki sermaye çıkış yolları nelerdir?

Pan Gu, tek bir örnektir. Bu, varlık fiyatlandırmasında işleyen bir tür modeldir: Varlıkların fiziksel yapıları çok güçlü iken finansal yapıları çok zayıftır. Başka bir deyişle, eksik olan konum değil, kurumsallaşmış finansal işlem yeteneğidir. Bu da neden emlak piyasasının sadece faiz indirimi, gevşetme ve beklenti iyileşmesiyle canlanamayacağını açıklar: Eğer varlıklar hâlâ şeffaf olmayan, teminat altına alınamayan ve sürdürülebilir şekilde açıklanamayan varlıklar ise, sermaye onlara kararlı fiyatlar vermeyecektir.

05. Örnek 2: Yurtdışı Altın Vizesi'nde emlak nasıl sistematik bir ürüne dönüştürülebilir?

Pan Gu ile karşılaştırıldığında, yurtdışı mülk ve kimlik projelerinin kurumsallaşma düzeyi şu şekildedir. Yunanistan Altın Vizesi örneğine bakıldığında, politika tasarımı emlakı spekülasyon aracı olarak değil, daha çok uygunluk belgesi gibi görünüyordur: Yatırım eşiği bölgelere göre katmanlıdır, tek bir mülk ve alan gereksinimleri belirlenmiştir ve kullanım (özellikle kısadönem kiralama) sınırlamalara tabidir. Kamusal yasalar ve kurum yorumları, Yunanistan Altın Vizesi'nin bazı bölgelerde yatırım eşiğinin 800.000 euro veya 400.000 euro'ya çıkarıldığını ve onarımla/amaç değişimine bağlı 250.000 euro'lık yolu koruduğunu göstermektedir.[14][17]Altın vizesi yoluyla elde edilen mülklerde kısa süreli kiralama kısıtlamaları (örneğin Airbnb tarzı kısa süreli kiralama yasağı) konusunda, ihlallerin cezai yaptırımlara ve lisans riskine yol açabileceği ifadeleri, birçok profesyonel kurumun yorumlarında yer almaktadır.[16]Bu tür projeler pazarlamada genellikle "konut satın alarak vize ya da vatandaşlık elde etme" olarak basitleştirilir. Ancak kurumsal mühendislik açısından bakıldığında, bu projeler aslında varlık, uygunluk, kullanım ve haklar gibi unsurları içeren bir paket ürün gibidir:

Satın aldığınız şey sadece bir ev değil, aynı zamanda açık ve net bir mülkiyet, belirli bir eşiği olan bir yapı, belirlenmiş kullanım amaçları ve yenilenebilir haklar gibi bir dizi sistematik düzenlemeyi kapsar. Yurt içindeki bazı varlıkların bilgi saydamlığının eksik, yönetiminin istikrarsız ve çıkışı belirsiz olmasının yanında, yurt dışı projelerin risklerine verilen fiyatlar daha çok finansallaşmış hale gelmiştir. Bu durum Çin emlak piyasası için şu uyarıyı taşımaktadır: Gerçek toparlanma, varlıkların değerinin tekrar artması değil, varlıkların yeniden güvenilir bir şekilde fiyatlandırılmasıdır.

06. Kurumsal Mühendisliğin Uygulama Noktaları

İkincisi, bağımsız vekâlet ve nakit akışı toplamadır. REITs, ABS ya da hisseleştirilmiş çıkış olmasa da, yatırımcılar sonunda nakit akışlarının güvenilirliğini satın alır. Nakit akışlarının önce toplanması ve daha sonra dağıtılması, denetim için şeffaflık sağlaması gereken vekâlet anlaşması şarttır. Bu, finansal teknolojinin en iyi olduğu alandır: hesap sistemi, ödeme ve temizleme, izin kontrolü, risk kontrol stratejileri ve denetim izleri.

Üçüncüsü nakit akışı panosu ve sürekli açıklama. Pan Gu tipi varlıkların neden satılamamasının temel nedeni, varlıkların sürekli açıklanamamasıdır. Pano bir PPT değildir; kiralık sözleşmeler, tahsilat oranı, boşluk oranı, enerji tüketim maliyeti, bakım sermaye harcamaları (CapEx), vergiler ve dağıtım kuralları gibi unsurları sürekli güncellenebilir veri ürünleri haline getirir. Böylece varlıklar hikaye odaklıdan veri odaklı bir yapıya geçer.

Bu üç şey doğru olduğunda, iyi bir varlık ne demek onu tanımlayabiliriz: Konforlu bir dekorasyon değil, nakit akışı öngörülebilir, sürdürülebilir bir açıklama ve denetlenebilir bir yönetimdir.

07. RWA Zincirine Çıkarma

Daha uzun vadeli sermaye döngüleri açısından, RWA'ların zincirleme kaydedilmesi, çift çıkış yapısının ivme kazanmasında katalizör olabilir, ancak bu, pazarlama bağlamından ziyade kurumsal mühendislik bağlamına yerleştirilmesiyle mümkündür. BIS/CPMI, tokenizasyonu geleneksel varlıkların programlanabilir platformlarda oluşturulup kaydedilmesi olarak tanımlamakta ve bu sayede varlıkların yaşam döngüsünü platform tabanlı aracılarla yeniden şekillenebileceğini vurgulamaktadır. Bununla birlikte, sağlam bir yönetim ve risk yönetimi çerçevesi gereklidir.[18]FSB ayrıca, jetonlaşmanın geleneksel piyasa yapısını ve参与者 rollerini değiştirebileceğini ve finansal istikrarın etkilerine dikkat edilmesi gerektiğini belirtmiştir. [19] IOSCO raporu, jetonlaşmış finansal varlıklarla ilgili riskleri, piyasa gelişim engellerini ve düzenleyici değerlendirmeleri, menkul kıymetler düzenlemesi açısından daha da tartışmaktadır.[21][22]

Emlak ve Şehir Varlıklarına uygulanan bu çerçevelerle, RWA'ların doğru kullanımı şu şekildedir:

(1) Zincirde temsil edilen şey ev değil, SPV'nin hakları ve nakit akışı dağıtım haklarıdır;

(2) Zincir üzerinde kaydedilen fiyat değil, nakit akışı ve uyum durumu ile doğrulanabilir belgelerdir;

(3) Zincir üzerinde işlem gören, yönetimsiz tokenlar değil, şeffaf elden eline geçiş, denetlenebilir açıklama ve kontrollü devir özelliğine sahip kısıtlı paylar olacak.

Bu makale, mühendislik uygulamasında "lisanslı zincir/koalisyon zinciri + denetim okunabilir arayüzü" yolunu önermektedir: hak sahipliği ve sözleşmelerin kritik alanlarının özetleri zincire işlenirken, orijinal belgeler ise elden eline teslim eden ve denetleyen taraf tarafından saklanır. Nakit akışı denetimli hesap sistemi içinde toplanır ve doğrulanabilir dengeleme ile sonuçlar zincire haritalanır. Dağıtım ve kısıtlayıcı maddeler (örneğin, uygun yatırımcılar, kilitlenme süresi, kullanım sınırlamaları) akıllı sözleşmelerle uygulanabilir kurallara dönüştürülür. Böylece zincirin değeri, aracıları ortadan kaldırmak değil, aracıların davranışlarını doğrulayabilir hale getirmek ve sistematik güveni kağıt üzerindeki mevzuattan denetlenebilir bir sistemde somutlaştırmaktır.[21]

RWA'nın hedefi, kurumsal güvenilirlikle dijitalleşmeye dönüştürüldüğünde, doğal olarak çift çıkışlı bir yapıya hizmet eder: Olgun varlıklar, REITs/ABS sistemi içinde zincir üzerinde açıklık ve temizlik verimliliğini artırabilir; işletme platformlarının hisseleştirilmesi çıkışları, zincir üzerinde alt varlıkları ve işletme verilerini standart bir due diligence paketine dönüştürerek bilgi asimetrisi maliyetini azaltabilir ve satın alma ve finansman verimliliğini artırabilir.[24]

7.1 Yatırım Hikayesinden Belirlilik Mühendisliğine

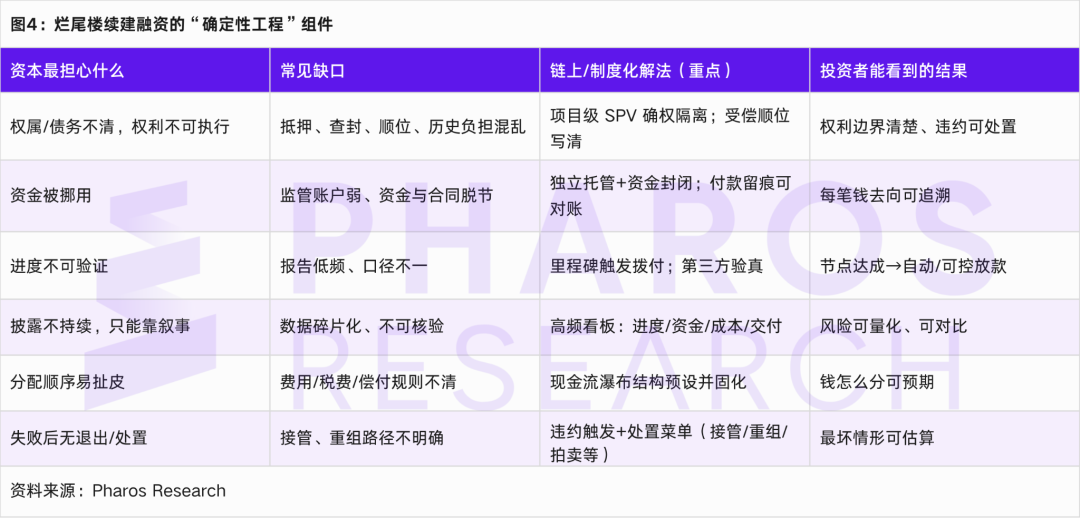

Son yıllarda sermaye piyasaları, "hikâye"lere karşı sabrı belirgin şekilde azalırken, belirliliklere biçilen değer arttı. Büyük model şirketlerinin finansman ve halka arz hikâyelerinin geçerli olmasının asıl nedeni, daha büyük bir gelecek çizmeleri değil, geleceğin doğrulanabilir adımlara bölünmüş bir yola dönüştürülmesidir: ne zaman teslim edilecek, nasıl ticarileştirilecek, nasıl açıklanacak ve çıkış mekanizması nerede olacak. Bu noktayı bozuk binalar ve durdurulan projelere uygularsak, finansmanın zor olmasının nedeni sadece faiz oranları ya da his değil, aynı zamanda projeye girilen fonlara ilişkin uygulanabilir bir yönetim yapısının olmamasıdır. Bu yönetim yapısı, üç en gerçekçi soruya yanıt verebilir: Neden bu paralar projeye giriyor? Girildikten sonra nasıl sapmadan kullanılacak? Eğer işler yoluna girmiyorsa nasıl ele alınacak ve nasıl çıkılacak?

Realty bağlamında zincir üzerinde finansman, en çok malın zincir üzerinde kaydedilmesi olarak yanlış anlaşılmaktadır. Ancak daha gerçekçi bir tanımlama şudur: Bu, belirsizliği mühendislikle bertaraf etme yöntemidir. Yani proje yönetimi içinde en kritik ve en çok soru işareti içeren aşamalar, örneğin; mülk sınırları, fon toplamaları, düğüm ödemeleri, sürekli açıklama, dağıtım sırası ve iflas işlemleri gibi konular, sistematik süreçlerle sabitleştirilir. Ayrıca kritik kayıtlar denetlenebilir, izlenebilir ve sorumlu tutulabilir hale getirilir.[18][19]Kavramsal ifadelerden kaçınmak için Şekil 4, "Yarım kalmış binanın finansmanında ne en çok korkulan şeydir?" ifadesini doğrudan "Zincirleme finansmanda ne yapılmalıdır?" ifadesiyle eşleştiriyor.

Yukarıdaki yapı altında, bahsedilen zincir üzerindeki finansmanın, tamamlanamayan binaların finansmanının yeniden canlanmasına yardımcı olup olmayacağının anahtarı, varlıkların ne kadar etkileyici bir token hâline getirildiğine değil, projenin gerçekten belirli üretimi tamamlamış olmasına bağlıdır: fonlar kilitli yönetilir, ödeme mühendislik aşamalarıyla bağlanır, sürekli olarak dengeleme yapılabilir hâle getirilir, dağıtım ve处置 kuralları uygulanabilir olur. Bu tür bir sistemin işleyebilmesi durumunda, finansman artık sadece hayatta kalma için yapılan kan nakli değil, kopyalanabilir bir proje finansmanı ürününe dönüşür: başlangıç fonları inşaatın devam etmesi ve teslimatı için kullanılır, teslimat ve işletme faaliyetleri nakit akışı oluşturur, bu nakit akışı önceden belirlenmiş bir "sürgülü yapı" üzerinden ödeme ve kazanç paylaşımını tamamlar, sonunda REITs, ABS, satın alma veya hisseleştirme yoluyla çıkış için önceden hazırlanmış bir temel oluşturur.[18][21][23]

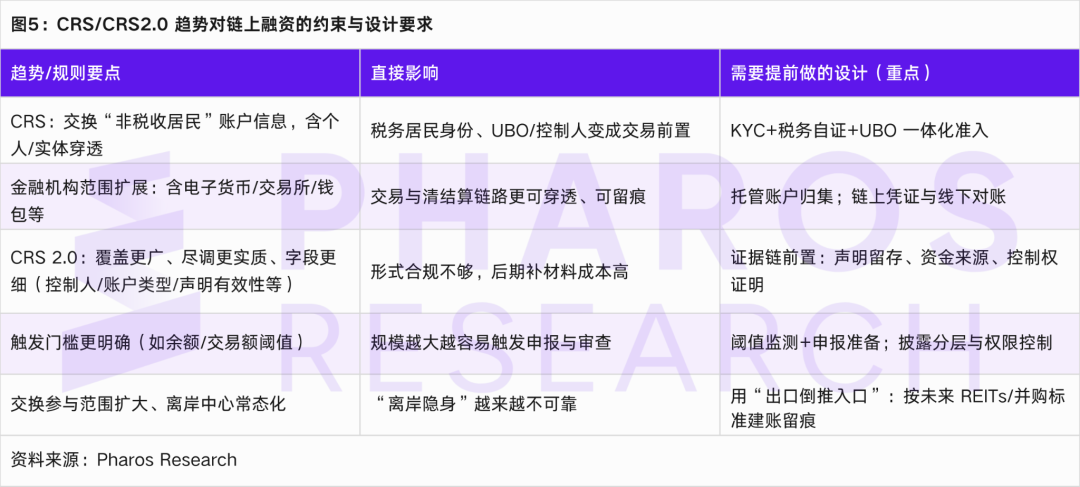

7.2 Zincir Üzeri Finansman ve Vergi Saydamlığı Çağında CRS

Gerçekçi bir değişim olarak, CRS (Yeni Yatırım Kaynaklı Gelirlerin Otomatik Bilgi Paylaşımı Standartları) mantığı, geleneksel banka hesabı bildirimlerinden daha kapsamlı finansal aracıların ortaya çıkarılmasına kadar genişletilmiştir. Sağladığınız CRS materyallerine göre, CRS tarafından tanımlanan finansal kurumlar sadece mevduat kurumları, vekâlet kurumları, yatırım kurumları ve belirli sigorta şirketlerini değil, aynı zamanda "eklenen finansal kurumlar" kategorisini de açıkça kapsar. Bu kategori, elektronik para sağlayıcılarını, kripto varlık yatırım kurumlarını, kripto varlık borsalarını ve dijital cüzdan sağlayıcılarını da içine alır. Bu durum, dijital finansal zincirlerin finansal aracı niteliği taşıdığı sürece artık bilgi paylaşımı ve tanımlama süreçlerinden kaçması giderek daha zor hale geldiğini gösterir. Ayrıca, materyaller aynı zamanda CRS 2.0'nun 1.0'a göre daha geniş kapsama sahip, daha güçlü müşteri araştırması, daha fazla bildirim alanına sahip ve dijital varlıkları dahil eden bir yönde ilerlediğini vurgular. Bununla birlikte, Hong Kong gibi yasal bölgelerde daha net bildirim tetikleme eşiği ve daha güçlü işlem ölçütleri de belirginleşmiştir.

Bu çerçeve içinde, makalede CRS bölümüyle ilgili vurgulanması gereken temel nokta daha net ve daha güçlü olmalıdır: Zincir üzerindeki finansman, doğası gereği şeffaflık gerekliliklerini azaltmaz; aksine, küresel vergi bilgisi paylaşımı ve dijital finansmanın şeffaflaştırılması eğilimleriyle birlikte, uygunluk (compliance) artık arka uç yönetimi değil, işlemi başlatmanın ön koşulu haline gelir. Başka bir deyişle, zincir üzerindeki finansmanın, çürük binanın tamamlanması ve mevcut varlıkların canlandırılması için bir kurumsal araç haline gelmesi için, aynı anda iki tür belirlilik sunulmalıdır: İlki proje belirliliği, yani fonların nasıl kilitli yönetileceği, nasıl aşamalı olarak tahsis edileceği, nasıl sürekli olarak açıklanacağı ve öngörülebilir nakit akımlarının nasıl oluşturulacağıdır. İkincisi uygunluk belirliliği, yani vergi kimliği ve kontrol zinciri net, fon yolu açıklanabilir, kayıtlar denetlenebilir, açıklamalar kontrol edilebilir ve dışa aktarılabilir olmalıdır. Bu iki belirlilikten biri eksikse, fonlar ya gelmez ya da geldikleri takdirde tekrar edilebilir ve ölçeklenebilir bir şekilde sağlanamaz.

08. Sonuç ve Eğilimlerin Tahmini

Bu makaleye göre, emlak piyasasının toparlanmasında temel değişken fiyatların artışı değil, varlıkların güvenilir bir şekilde yeniden değerleme olanağına sahip olup olmamasıdır. Şu anki sorun sadece nakit akışının daralmasıyla sınırlı değildir; aynı zamanda mevcut büyük hacimli varlıkların mülkiyet ve yükümlülüklerinin belirlenmesinin zor olması, fonların kapatılmasının zorluğu, nakit akışlarının doğrulanmasının zorluğu, bilgi açıklarının sürdürülebilir olmaması ve varlıkların çıkarma beklentisinin zorluğu da söz konusudur. Bu temel koşullar eksik olduğu sürece, varlıklar sermaye açısından yatırımla değil, daha çok risk pozisyonu olarak görülür. Böylece piyasa sadece duygusal ve politiksel etkenlerle kısa vadeli işlemlerle beslenebilir; kararlı bir fiyat oluşumu sağlanamaz.

Bu doğrultuda, bu makalenin sonuçları üç ana başlıkta özetlenebilir. İlk olarak, likidasyonun özü varlıkların kurallara dönüştürülmesidir: Proje seviyesinde SPV'ler (Özel Amacılı Şirketler) ile sorumluluk ve yetki sınırları belirlenmeli, bağımsız olarak yönetilen ve denetim hesapları ile fonların toplanması kapatılmalı, mühendislik aşamaları ödeme tetikleyicileri olarak kullanılarak ödemelerin yapılmasının izlenebilir ve denetlenebilir hale getirilmesi sağlanmalı, sürekli açıklama ve iflas durumunda处置 mekanizmaları ile birlikte fonların girebilir, kalabilir ve geri alınabilir olması sağlanmalıdır. İkinci olarak, toparlanma tek bir kurtarma yolu yerine çift çıkış yolu gerektirir: Daha olgun nakit akışı varlıkları REIT'ler (Gayrimenkul Yatırım Ortaklıkları) veya varlık sıvılaştırma yoluyla çıkarılabilirken, işletme ve şehir hizmet kapasitesi hisse senedi yoluyla (federasyon, IPO öncesi, özel hisse senedi devri gibi) çıkarılabilir. Varlıklar ve kapasiteler ayrı ayrı fiyatlandırılıp ayrı ayrı çıkarılarak, sermayenin döngüsel olarak geri dönmesi ve yeniden yatırılması sağlanabilir. Üçüncü olarak, RWA'nın (Gerçek Varlık Tokenizasyonu) değeri gayrimenkulleri sadece zincirin üzerine taşımakta değil, yönetim, ödeme, açıklama, denetim, dağıtım ve处置 işlemlerinin uygulanabilir bir kurumsal mühendislik haline getirilmesinde yatar: Zincir üzerinde SPV hakları ve nakit akışı dağıtım hakları taşınır, zincir üzerindeki kayıtlar ise denetim ve uygunluk durumlarının doğrulanabilir kanıtlarını içerir. Bu da bilgi asimetrisi ve emlak kaybetme riskini azaltır. Ayrıca, CRS (Kapsamlı Gelir Bildirimi) ve CARF (Kapsamlı Otomatik Gelir Bildirimi) gibi vergi bilgisi paylaşımı eğilimleri, sınır ötesi fonlar ve dijital varlıkların izlenebilirliğini ve tanımlanabilirliğini artırır. Bu durum, uygunluk artık sadece arka uç maliyeti değil, aynı zamanda bir işlemin kurulabilmesi için gerekli bir ön koşul hâline geldiğini gösterir.

Yakın gelecekte sektör, varlık odaklı bir yapıdan yönetim odaklı bir yapıya doğru farklılaşmaya devam edecek. İlk olarak, REITs sisteminin ve varlık yelpazesinin genişlemesi muhtemel olsa da, artık bu genişleme sadece varlıkla değil, aynı zamanda yönetim ve açıklama standartlarının karşılanmasında da bir eşiğe dönüşmüş olacak. Çıkış yolları artık kıt olmayacak, ancak standartlara uygunluk daha kıt ve değerli hale gelecek. İkinci olarak, ticari emlak değerleme dilinin nakit akışına daha hızlı dönmesi bekleniyor. Kira sözleşmesi kalitesi, tahsil oranı, boşluk oranı, işletme maliyetleri ve yatırım harcamaları (CapEx) değerleme parametreleri olarak ön plana çıkacak. Üçüncü olarak, birleşme ve entegrasyonlar ile platformlaştırılmış operasyonlar daha da önem kazanacak ve sermaye, tekrar edebilir operasyon sistemlerine daha fazla değer biçmeye başlayacak. Dördüncü olarak, Gerçek Dünyaya Ait Varlıklar (RWA), lisanslı, yönetilen ve denetlenebilir bir yapıya doğru ilerleyecek ve öncelikli olarak proje finansmanı kapalı döngüleri ve mevcut varlıkların yeniden finansmanı için kullanılacak. Beşinci olarak, sınır ötesi fonlar, vergi kimliği, kontrol sahiplerinin belirlenmesi ve denetlenebilir kayıtlar gibi kriterleri giriş eşiği olarak kullanacak ve bu da uyum yeteneğinin finansman kapasitesinin bir parçası haline gelmesini sağlayacak. Genel olarak, emlak sektöründe yapısal dönüşümün başarısı, yönetim süreçlerinin standartlaştırılabilecek, tekrar edilebilir ve denetlenebilir bir varlık operasyon sistemi olarak dönüştürülmesine bağlı olacak.