Orijinal:Robinhood'un Tokenize Hisse Senetleri: İyiler, Kötüler ve Çözüm》

Çevirmen: Ken, Chaincatcher

Kendine "Borsa Bölünmeleri" kavramına dini bir bağlılıkla ve kararlı bir şekilde karşı çıkan efsanevi yatırımcı Warren Buffett'tur.

Warren Buffett, hisse senedinin sadece bir biçimlilik olduğunu ve şirketin temel değerini değiştirmeyeceğini düşünmesi nedeniyle, Berkshire Hathaway A hisselerinin 700.000 doların üzerinde işlem görmesine izin verdi. Buffett'ın dünyasında, bir pizzayı dört yerine sekiz dilime ayırmak, elde edilen pizzanın miktarını artırmaz. Sadece daha fazla tabak yıkamak gerekir.

Değerleme açısından hisse senedi bölünmesi büyük bir şey olmasa da, bu işlem Amerikan Sermaye Piyasası Komisyonu (SEC) tarafından düzenlenmekte ve borsa tarafından zorunlu hale getirilmektedir.

Bir şirket hisse senedi bölünmesi duyurduğunda, değişikliğin yürürlüğe girmesinden önce hissedarları bilgilendirmek ve 8-K formunu sunmak zorundadır. Bu kritik zaman penceresi, vekil şirketin hisse senedi kayıtlarını, aracı kurumların iç sistemlerini ve Bloomberg gibi veri sağlayıcılarının veri akışlarını güncellemesine olanak tanır. Böylece 500 dolarlık bir hisse senedinin 10'a bölünmesi sonucu 50 dolara düşmüş gibi görünmesi yerine, doğru şekilde yansıtılması sağlanır.

Hissedarlık bölünmesi, bu kadar yüksek düzeyde koordinasyon gerektiren şirket davranışlarının tek bir örneğidir. Temettü ödemeleri de benzer karmaşıklıklara neden olur.

Kâr paylaşma tarihinde, hisse senedi fiyatı ödenecek kâr payına göre düşürülür. Bu uygulamayı özellikle yüksek kâr payı veren fonlar aşırıya taşıyabilir. Bu fonlar sıklıkla kâr payı ödemektedir, ancak bu ödemelerin çoğu asıl sermaye iade edilmesinden ibarettir. Yani bu ödemeler yatırımcılara yatırım getirisi değil, asıl sermayelerinin geri verilmesinden ibarettir. Hisse senedi sayısı değişmese de, zamanla fonun net aktif değeri sürekli azalır.

Bu fonların performansını takip etmek, fiyat getirisi ile toplam getirisi ayırt etmeyi gerektirir.

100 hisse senedi (100 dolar hisse başına) yüksek getirili bir ETF'ye yatırım yaptığınızı ve toplam 10.000 dolar yatırım yaptığınızı varsayalım. Bu fon, aylık 5 dolar kâr ödemesi yapar ve bu ödemelerin %90'ı anapara iadesidir. 12 ay sonunda, hisse başına 60 dolar nakit (toplam 6.000 dolar) alırsınız. Ancak fonun net varlık değeri (NAV) 100 dolardan 46 dolara düşmüştür. Bu durumda toplam fiyat getirisi -5.400 dolar olur. Ancak toplam getiri 4.600 dolar kalan NAV ile 6.000 dolar nakit ödemesi toplandığında 10.600 dolar olur. Yani bu, pozitif %6 getiri anlamına gelir.

Bu sorunlar, blockchain'in çözmesi gereken tam olarak o sorunlardır.

Tüm dünyaya aynı anda görünür ve atomik olarak güncellenebilen tek bir ortak defter. Eğer herkes aynı zincirdeki kayıtlardan veri okursa, şirketlerin hisse senedi bölünmeleri ve kâr payları gibi işlemleri sistemin her yerine anında yayılacak ve şu anda ayrı, izole aracı kurumlar arasında yapılan karmaşık ve yoğun dengeleme işlemlerinin ortadan kalkmasına neden olacaktır.

Yatırım sözü, Robinhood (@RobinhoodApp) CEOsu Vlad Tenev'in 2025 Haziran'da tokenize hisse stratejisini duyururken piyasadan büyük bir ilgi görmesine neden oldu.

Altı ay geçtikten sonra, Robinhood'un jetonu resmen piyasaya sürüldü ve veriler devam etmekteydi. Ancak maalesef bazı sorunlar gündeme başlamaya başladı.

Avantajlar

Robinhood'un açıklaması piyasa için bir katalizör haline geldi.

Diğer yayımcılar hızlıca rekabet edecek ürünler çıkarttı. Kraken tarafından satın alınan Backed Finance, Solana üzerinde xStocks'ü (@xStocksFi) piyasaya sürdü ve ardından Ondo Global Markets (@OndoFinance) hisse senedi ürününü tokenize etti.

RWA.xyz verileri 23 Ocak 2026 itibarıyla

Tokenleştirilmiş hisseler, gerçekten anlamda patlama yılını yaşadı. Sadece 2025'in ikinci yarısında, bu varlık sınıfı %128 büyüyerek toplam varlık değerini neredeyse 1 milyar dolara çıkardı.

RWA.xyz verileri 23 Ocak 2026 itibarıyla

Robinhood'un hisse senedi ve ETF jetonları artık Avrupa müşterileri için kullanıma açıldı. Her jeton, Arbitrum ağı üzerinde, Robinhood'un elindeki hisselerle tamamen desteklenerek çıkarılır ve 24/5, sıfır komisyonla işlem yapılabilir. İlgili verilere RWA.xyz üzerinden erişilebilir.

Ancak, Robinhood jetonlaşmış hisselerinin belirteçlerini doğru bir şekilde yakalama işlemi, beklendiğinin aksine oldukça karmaşık hale geldi.

Eksiklikler

Çoğu blok zinciri veri platformu, jetonları indekslerken bunların standart gelenekleri takip ettiğini varsayar. ERC-20 jetonları için bu, üretimi ve yok edilmesini takip etmek, arzı sıfırdan birikimli olarak hesaplamak ve piyasa değerini arz miktarı ile fiyatın çarpımı olarak hesaplamak anlamına gelir.

Bu, binlerce token için Ethereum ve diğer EVM ağlarında iyi çalışmaktadır. Ancak ERC-20, şirket işlemleri geçiren menkul kıymetler için tasarlanmamıştır. Bu standart, hisse senedi bölünmeleri, ters hisse senedi bölünmeleri ve kâr payı temelli referans ayarlamalarını doğrudan desteklemez.

Sonuç olarak, Robinhood bu olayları doğru şekilde işlemek ve son kullanıcılarının haklarını korumak için özel sözleşmeler kullanmak zorunda kaldı. Bu token'lar, Robinhood uygulaması içinde düzgün çalışıyor olsa da, dış veri platformları için şeffaf olmayan ve DeFi protokollerine uyumsuz bir yapıya sahip. Çünkü her iki taraf da bu token'ların ERC-20 standardına uygun olduğunu varsayar.

Standart ERC-20 mantığı kullanılarak hesaplanan token arzı, zincir üzerindeki gerçek verilerle karşılaştırıldığında fark öylesine büyüktür ki ihmal edilemez. Bazı token'ların verileri 10 kat, bazıları hatta 100 kat kadar sapmaktadır.

Tüm hataların neredeyse iki sebebe bağlanabileceği söylenebilir: (1) Nakit dağıtımından kaynaklanan net varlık değerinin azalması ve (2) hisse senedi tersi hisse senedi bölünmesi.

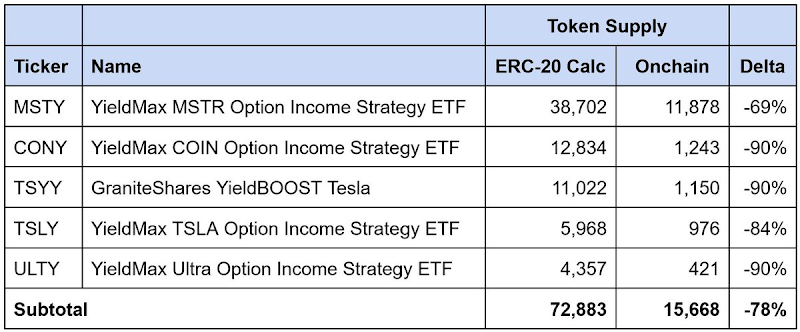

Yüksek getirili ETF'lerin kâr payı dağılımlarından kaynaklanan net varlık aşınması

Veriler 23 Ocak 2026 tarihine kadar.

Bu, yüksek getirili opsiyon geliri türünden ETF'lerdir ve sıklıkla temettü verirler ve ödenen temettülerin %90'ından fazlası "anapara iadesi" olarak sınıflandırılır. Her temettü ödemesi yatırımcılara nakit iade eder, ancak bu genellikle yatırım getirisi değil anaparadır. Hisse senedi sayısı değişmeden kalırken, net varlık değeri zamanla kararlı bir şekilde azalır.

Robinhood'un sözleşmeleri, "hisseleri" ve "tokenleri" ayırt ederek bu sorunu çözmektedir. Hisse sahiplerinin hisse miktarı değişmeden kalırken, bir iç çarpan, temel net değerin azalmasını yansıtmak amacıyla ana paranın geri ödemesiyle birlikte rapor edilen token arzunu aşağıya doğru ayarlar.

Ancak standart ERC-20 modeline uygun veri platformları, sadece basım ve yok etme miktarlarını toplar. Bu yaklaşım, yeniden temellendirme ayarlarını yakalayamaz ve bu nedenle dolaşımdaki jeton arzını ve sonuç olarak bildirilen piyasa değerini aşırı derecede tahmin eder.

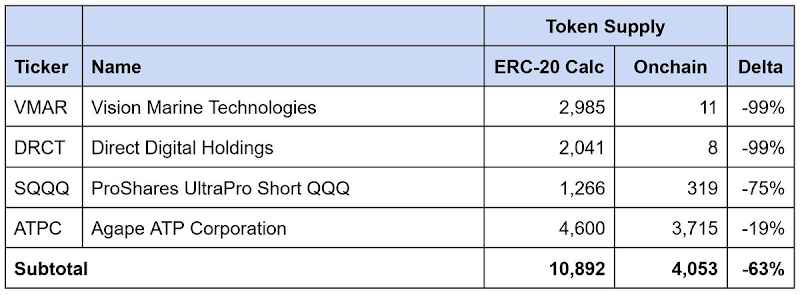

Ters hisse senedi bölünmesi

Veriler 23 Ocak 2026 tarihine kadar.

Aynı sorun ters hisse senedi bölünmelerinde de meydana gelir. Ters hisse senedi bölünmesi, genellikle borsa listeleme gerekliliklerini karşılamak için hisse başına fiyatın artması için hisselerin birleştirilmesi yoluyla yapılır. Hisse senedi sayısı orantılı olarak azalır, ancak hisse başına fiyat orantılı olarak artar ve toplam değer değişmez.

Aynı şekilde, Robinhood'un sözleşmeleri, ters hisse bölünmelerini yansıtmak için jeton arzını ayarlar, ancak standart ERC-20 modeline uyan üçüncü taraf platformlar, dolaşımdaki arzı ve piyasa değerini aşırı tahmin eder.

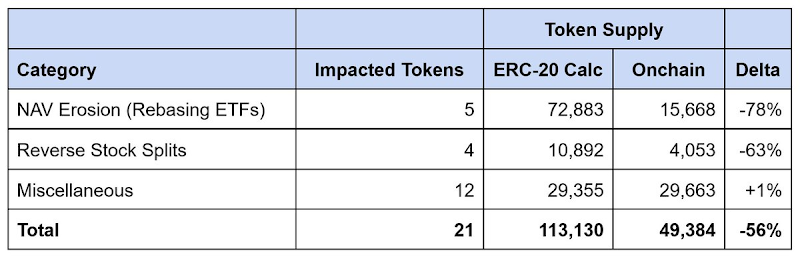

Robinhood'un toplam veri farkı

Veriler 23 Ocak 2026 tarihine kadar.

Tanımladığımız 21 adet veri eşleşmeme durumu içeren token arasında, bildirilen arz yaklaşık 64.000 token fazla tahmin edilmiştir ve fark %56'ya kadar ulaşmaktadır. Yüksek getirli ETF'lerin net varlık değerini azaltması bu farkın yaklaşık %90'ına neden olmuştur ve ters hisse senedi bölümü kalan kısmını açıklamaktadır.

Standart ERC-20 mantığına dayalı olarak arzı hesaplayan veri platformları, Robinhood tokenize hisselerinin piyasa değerini ciddi şekilde ve genellikle katlanarak aşırı tahmin eder.

Çözüm

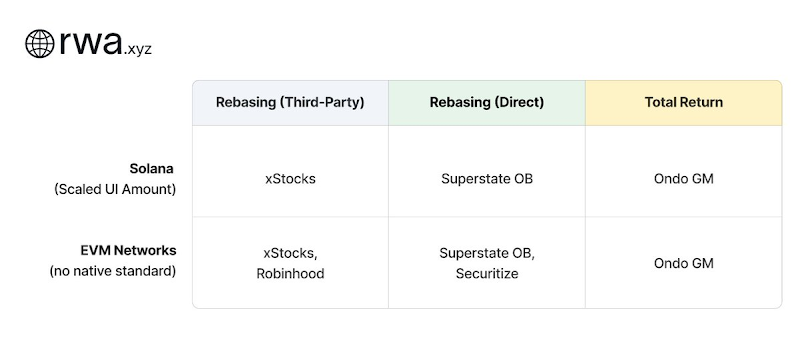

Tokenize Edilmiş Hisse Senedi Taksonomisi: Modeller ve Altyapı

Tokenize edilen hisse senedi ihracında şirketler, şirket içi davranışları yönetmede farklı yaklaşımlar benimsedi. Bunlar iki ana kategoriye ayrılır.

Model Yeniden Temellendirme (Rebasing Models)

Baz ayarlamalı modeller, nakit fiyat paritesini korur: Yani bir token her zaman temel hisse senedinin yaklaşık 1 hissesiyle eşit bir fiyattan işlem görür. Şirket faaliyetleri meydana geldiğinde, bu ilişkiyi korumak için token bakiyeleri otomatik olarak ayarlanır. Bu yöntemi kullanan ihracatçılar, temel varlık ihracatçısıyla olan ilişkilerine göre iki kampa ayrılır:

- Başvuru Ayarı (Üçüncü Taraf): Emiten, tokenleştirilen hisse senedi şirketinden bağımsız olarak çalışmaktadır. xStocks (@xStocksFi, Backed Finance / Kraken'e bağlı) ve Robinhood (@RobinhoodApp) bu yöntemi benimsemiştir. Tokenler, teminat altına alınmış hisselerle desteklenir, ancak alt yapıdaki emeklilik şirketiyle doğrudan bir ilişki yoktur. Bu nedenle, yasal mülkiyeti değil, sadece ekonomik maruziyeti kopyalar.

- Temel Ayarlaması (Doğrudan): Emiten, hisselerini tokenleştirmek için halka açık şirketlerle iş birliği yapar. Superstate'nin Opening Bell (@SuperstateInc) ve Securitize (@Securitize) ABD Sermaye Piyasası Kurulu'na (SEC) kayıtlı devir acenteleri olarak faaliyet gösterir ve resmi hissedar kayıt kurumu olarak görev yapar. Tokenlar şirketle koordineli olarak ihraç edildiği için tokenlar yasal menkul kıymetlerdir ve sahipleri üçüncü taraf modellerin sunduğu olanaklardan daha fazla gerçek hissedar haklarına sahiptir.

Bu iki yapı da zincir üzerinde şirket faaliyetlerini yansıtmak için çarpan altyapısına ihtiyaç duyar.

Solana, Token-2022 standardı ile kullanıcı arayüzü miktarı ölçeklendirmeyi doğrudan desteklemektedir. Yayıncılar, kullanıcı arayüzünde gösterilen bakiyeyi değiştirmek için sadece bir çarpanı güncellemek zorundadır, bu da orijinal token miktarını değiştirmek zorunda kalmadan yapılabilir. Örneğin, 2'ye 1 hisse senedi bölünmesi çarpanı 1,0'dan 2,0'ye değiştirir; cüzdan, iki kat fazla bakiyeyi gösterirken, altta yatan orijinal token sayısı değişmeden kalır. Bu standard Solana doğası gereği olduğundan, veri platformları doğrudan çarpan değişikliklerini sorgulayabilir.

EVM ağı şu anda eşdeğer bir standarttan yoksun. xStocks ve Robinhood gibi verenler kendi çarpan mekanizmalarını oluşturmaya mecbur kaldılar. Bakiye ayarı doğru olsa da cüzdanlar mevcut fiyatla tutarlı bir şekilde görüntülenebilir. Ancak bu uygulamalar özel olarak yapılandırılmıştır. Standart ERC-20 çağrılarına dayalı üçüncü taraflar, çarpanın ne zaman değiştiğini tespit edemez ve mevcut değerini sorgulayamaz. Bu nedenle, her verenin özel uygulamasını ayrı ayrı anlamak gerekir.

Bu nedenle, Superstate'dan Chris Ridmann ve Robinhood'dan Gilbert Shih, ERC-8056 adlı bir öneriyi hazırladılar. Bu önerinin amacı, ERC-20 tokenlerine standart "Kullanıcı Arayüzü Miktarı Genişletme" özelliğini tanıtmaktır. Bu, veri platformları için şirket davranışlarını, yayınlayıcılar arasında takip etmek için birleşik bir arayüz sağlayacaktır.