Yazar:菠菜菠菜 (X: @bocaibocai_)

Ana Özet

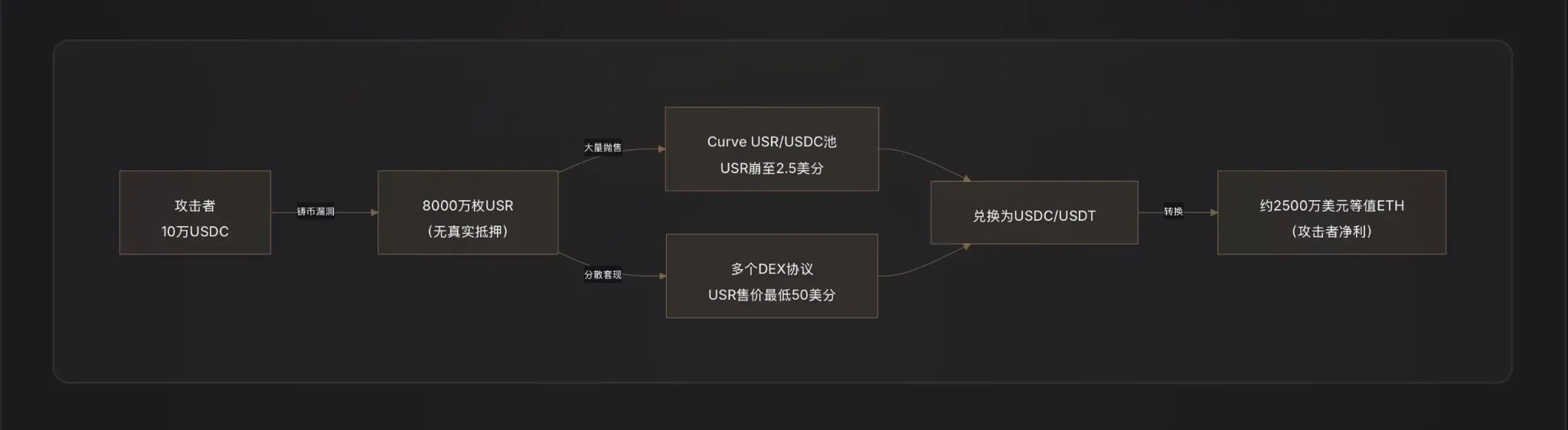

Saldırı yöntemi: Saldırgan, yaklaşık 100.000 dolarlık USDC kullanarak, USR döküm fonksiyonundaki kritik bir açığı — muhtemelen bir veri kaynağı manipülasyonu, çevrimdışı imzalayıcı anahtarının sızdırılması veya döküm isteği ile yürütme arasında tutarlılık denetimi eksikliği — kullanarak 80 milyon USR (yaklaşık 80 milyon dolar değerinde) yaratmış ve ardından bunları gerçek varlıklara hızlıca değiştirmiştir.

Arbitraj yolu: Saldırgan, yasadışı olarak üretilen USR'yi Curve Finance gibi likidite havuzlarına aşamalı olarak satarak USR fiyatını en düşük 2,5 sente düşürdü; bu bozulma sırasında yaklaşık 25 milyon dolarlık nakit çekimi gerçekleştirdi ve ardından arbitraj kazancını ETH'ye dönüştürerek temizledi.

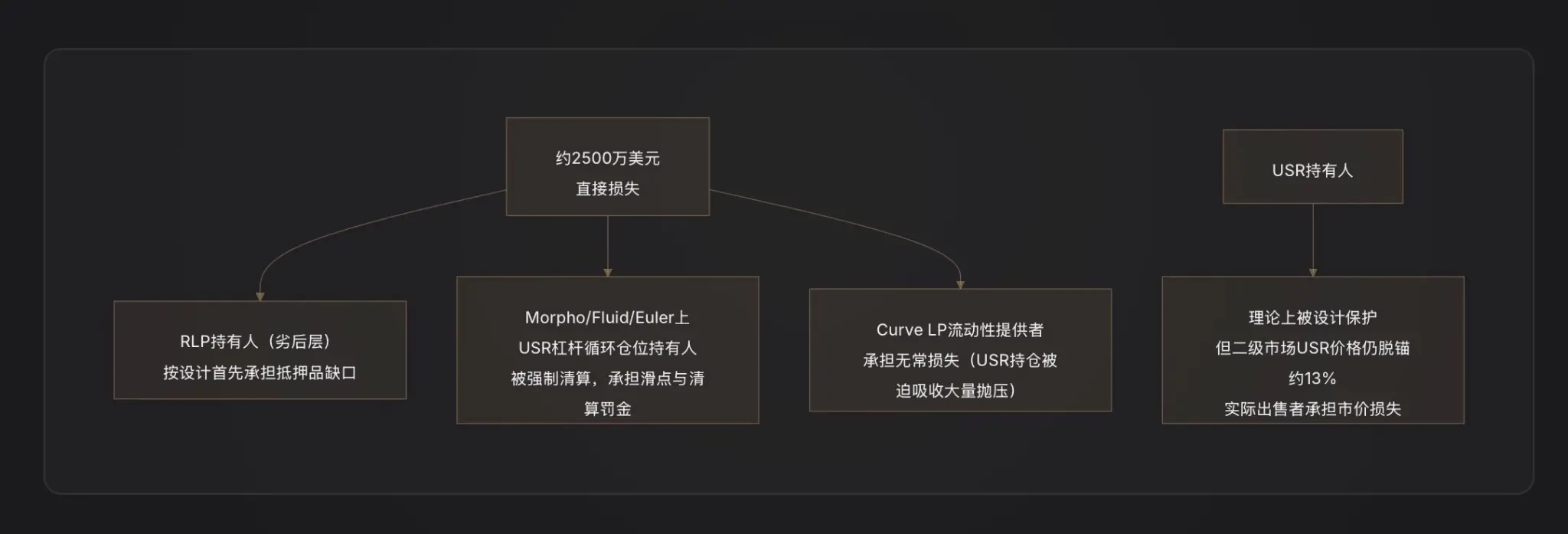

Kayıp Dağılımı: Resolv çift katmanlı risk mimarisinin tasarım mantığına göre, bu saldırı sonucu oluşan teminat açıklığı önce RLP sigorta havuzuna sahipleri tarafından karşılanacaktır (RLP fiyatı protokolün net varlık değeriyle birlikte düşecektir), ancak USR sahipleri protokolün geri ödeme işlemini durdurmadan önce teorik olarak korunmuştur; ancak Morpho gibi kredi protokollerindeki USR çapraz pozisyonları (Looping), değerinden sapma nedeniyle zorla kapatılmış ve ikincil kayıplara neden olmuştur.

İlgili Anlaşmalar: En çok etkilenen DeFi protokolleri şunlardır: Curve Finance (USR/USDC likidite havuzu anında çöktü), Morpho (USR teminatlı kaldıraç pozisyonları temizlendi), Fluid ve Euler (aynı şekilde USR/RLP döngüsel pozisyonları mevcuttur).

Sektör Uyarısı: Bu olay, Delta nötr stabil kripto para biriminin temel bir zayıflığını ortaya koydu — para basma mantığı ile çevrimdışı imza/örnek verici arasındaki bağlantı, sistemin en savunmasız saldırı yüzüdür; her “1 dolar para basma 1 dolar” kapital verimliliği tasarımı, son derece sıkı sözleşmeler güvenlik denetimi öngörür.

Bir: RESOLV ve USR: Bu sistemi anlayabilmek için bu saldırıyı anlayın

Saldırıyı tartışmadan önce, USR'un nasıl çalıştığını anlamalıyız—çünkü saldırganlar, onun tasarımının en ince ve en kırılgan kısmını kullanıyor.

USR'in temel mekanizması: Delta nötr stabil para

USR, banka mevduatlarıyla desteklenen bir USDT gibi bir stabil coin değildir, aynı zamanda aşırı teminatlı bir DAI gibi de değildir. Delta nötr bir stabil coindir—“bir elde ETH spot sahibi olmak + bir elde ETH sürekli kontraktlarını kısa pozisyon almak” aracılığıyla net risk nötralitesi sağlayan bir mimariye sahiptir [Not 1].

Mantık şu şekildedir:

1 dolar ETH yatırarak 1 USR çalarken, Resolv protokolü aynı anda perp piyasasında eşit miktarda ETH kısa pozisyonu açar. ETH artarsa, spot kâr eder, kontrat zarar eder; ETH düşerse, kontrat kâr eder, spot zarar eder—bu iki durum birbirini dengeler ve net varlık her zaman yaklaşık 1 dolar kalır. Bu, USR'nin ETH fiyatından bağımsız kalmasını sağlarken 1:1 dolar bağlamını korur [Not 2].

Bu mimarinin avantajı, sermaye verimliliğidir: 1 ETH yerine sadece 1 USD ile 1 USR kazanabilirsiniz, aşırı teminat gerekmez. Gelir kaynağı, pozisyonların finansman ücretleri (long pozisyonların short pozisyonlara ödediği ücretler) ve ETH stake getirileridir; bu nedenle USR sahipleri yaklaşık %5-6 yıllık getiri elde ederler, stUSR versiyonunun faiz oranı daha yüksektir [Not 3].

Çift katmanlı mimari: USR ve RLP arasındaki risk izolasyonu

Resolv, "protokol operasyon riskini kim taşıyacak?" sorununu çözmek için çift katmanlı token yapısını tasarladı:

USR katmanı (yüksek öncelikli): Sahipleri, sabit bir teminat korumasından yararlanır; kayıplar onların sorumluluğunda değildir;

RLP katmanı (ikincil katman): RLP sahipleri, protokolün "sigorta havuzu" olarak görev yapar, pazar riskini, karşı taraf riskini (örneğin, sürekli negatif finansman ücretleri) ve potansiyel sözleşme riskini üstlenir; bunun karşılığında daha yüksek getiri (yıllık %20-40) kazanırlar [Not 4].

Kurallar net: Herhangi bir kayıp önce RLP ile karşılanır, ardından USR ile karşılanır. USR'nin teminat oranı %110'un altına düştüğünde, RLP iadesi otomatik olarak dondurulur ve USR sahipleri öncelikli olarak korunur [Not 5].

Bu, saldırganın kayıp dağılımını anlamanın temel ön koşuludur.

Saldırı çekirdeği: Maden fonksiyonunda tam olarak ne sorun vardı?

Bu, şu anda en kritik ve en az bilgiye sahip aşamadır. Zincir üstü veriler, saldırganın 100.000 dolarlık USDC ile 50 milyon dolarlık USR satın aldığını doğrulamıştır[1]. Bu 1:500 oranlı döküm oranı, sözleşmenin döküm miktarı doğrulamasının tamamen başarısız olduğunu göstermektedir.

D2 Finance kripto fonu, üç olası saldırı senaryosu öne sürmüştür [Not 9]:

Hipotez A: Orak manipülasyonu. USR'nin imalat fiyatı, fiyat oraklarına bağlıdır. Eğer bir saldırgan, bir işlemde orak fiyatını geçici olarak düşürürse (örneğin, flash loan ile piyasa baskısı uygulayarak), sözleşme kullanıcı tarafından yatırılan varlıkların değerinin daha yüksek olduğunu düşünebilir ve bu da aşırı USR'nin imal edilmesine neden olabilir [Not 6].

Hipotez B: Çevrimdışı imzalayıcı anahtarının ihlali (Off-Chain Signer Compromise). Resolv'un üretme süreci, çevrimdışı imza doğrulama aşamasını içerir—kullanıcıların üretme istekleri, protokolün arka uç servisi tarafından imzalanmadan yürütülemez. Bu imza anahtarı çalınırsa, saldırgan herhangi bir miktar için legítim üretme emirleri oluşturabilir ve tüm zincir üstü kısıtlamaları atlayabilir [2].

Hipotez C: İstek ile yürütme arasındaki miktar doğrulaması eksik (Doğrulama Boşluğu). Döküm süreci, "istek başlatma" ve "dökümü yürütme" olmak üzere iki adımdan oluşur. Sözleşme, nihai yürütme miktarının istek miktarıyla tam olarak uyup uymadığını sıkı bir şekilde kontrol etmezse, saldırgan isteği başlattıktan sonra, yürütmeden önce parametreleri değiştirebilir ve aşırı döküm gerçekleştirebilir.

Raporun yazım anına kadar Resolv resmi, tam bir hata kök neden analizi (RCA) yayınlamadı, bu nedenle yukarıdaki üç varsayımın öncelikleri henüz kesin olarak belirlenemedi.

Saldırının etkisine göre, Hipotez B (imzalayan anahtarın sızdığı) veya Hipotez C (doğrulama mantığının eksik olduğu) daha olasıdır—çünkü orak manipülasyonu genellikle büyük miktarlarda sermaye gerektirir ve bu kadar uç fiyat sapmalarını gerçekleştirmek zordur; 80 milyon USR'nin çıkarıldığı anda, saldırganın gerçekleştirdiği sermaye girişi son derece sınırlıydı ve bu, " sözleşme doğrulamasının atlanması" özelliğine daha uygundur.

Saldırganlar nasıl nakde çevriliyor: Bir DeFi kaçış senaryosu

Saldırgan, 80 milyon USR elde ettikten sonra karşılaştığı sorun: sahte üretilen stabil kripto parayı gerçek değere nasıl dönüştürecek?

D2 Finance, "öğretici düzeyde bir DeFi hack para çekme yolu" olarak adlandırıyor: Saldırgan, USR'yi birden fazla likidite protokolüne sırayla göndererek öncelikli olarak Curve Finance'deki USR/USDC havuzunda (gün içinde 3,6 milyon dolarlık işlem hacmine sahip en büyük USR likidite havuzu) büyük miktarlarda satıyor. [Not 10]

Curve'in likiditesi sınırlı olduğu için, 80 milyon USR aniden akış yaptığında havuz tamamen boşaltıldı—USR fiyatı 17 dakika içinde 1 dolaradan 2,5 cente düştü. Saldırgan, tüm USR'leri 1 dolarla satmayı amaçlamadı; bunun yerine 0,25 dolar ile 0,5 dolar aralığında yavaşça USDC/USDT'ye dönüştürdü ve nihayetinde arbitraj sermayesini ETH'ye çevirerek çıkarttı.

PeckShield, nihai nakde dönüştürme tutarının yaklaşık 25 milyon dolar olduğunu tahmin ediyor [Not 11]—çok sayıda USR'nin çok düşük fiyat aralığında satılması nedeniyle oluşan kayma kaybı göz önünde bulundurulduğunda, bu rakam, saldırganların gerçek çekim oranının yaklaşık %30 olduğunu (25 milyon/80 milyon) göstermektedir. Kalan %70 "değer", likiditenin tükenmesi nedeniyle büyük kaymada kaybolmuştur.

Üç: Çıktıktan sonra: USR, RLP ve teminat sistemi ne oldu

USR'nin teminat oranı anında çöktü

Normal çalışma sırasında, USR, ETH+ karşı pozisyonlarla 1:1 olarak desteklenir. Ancak 80 milyon adet teminatsız USR sisteme basıldıktan sonra, toplam USR arzına karşılık gelen gerçek varlıklar, 1:1 olarak iade edilebilmek için yeterli değildir—teminat oranı %100'ün çok altına düşmüştür.

Bu, doğrudan RLP katmanının koruma mekanizmasını tetikledi—protokol teorik olarak RLP iade işlemlerini dondurarak USR sahiplerini öncelikli olarak korumaktadır. Ancak aynı zamanda, USR'nin kendi başına değerinden sapmış olması (ikinci el piyasa fiyatının yaklaşık 0,87 dolar olması) nedeniyle USR sahipleri de piyasa fiyatı ile satış kaybı ile karşı karşıya kalmaktadır.

Kredi anlaşmasının kaskad tahliyesi

Bu olayın en az değerlendirilen yan etkilerinden biri.

Resolv’un büyümesi, kullanıcıların USR’yi抵押 olarak Morpho, Fluid, Euler gibi kredi protokollerine yatırarak USDC çektikten sonra daha fazla USR satın alarak tekrarlayan bir kaldıraç döngüsü (Looping) oluşturmasına büyük ölçüde bağlıdır; bazı kullanıcıların kaldıraç oranları 10 katına ulaşmaktadır[3].

USR fiyatı 1 doların üzerindeyken 0,87 dolar ve daha altına düşerken, bu kaldıraçlı pozisyonların teminat değeri anında %13'ten fazla kaybetti. Kredi protokolleri, teminat oranının temizleme sınırının altına düşmesi durumunda otomatik olarak pozisyonları kapatır; bu nedenle büyük miktarda USR robotlar tarafından temizlendi ve daha fazla USR ikinci el piyasaya salındı, fiyatları daha da düşürdü — klasik bir ölüm sarmalı baskısı oluşturdu [Not 7].

Morpho'da özel olarak "MEV Capital Resolv USR Vault" bulunmaktadır; saldırıdan önce TVL oldukça büyük bir boyuta ulaşmıştı ve bu pozisyonlar yan hasarın ana taşıyıcılarıydı [4].

Protokol TVL'nin keskin bir şekilde azalması

Resolv, saldırıdan önce TVL'si milyarlarca ABD doları seviyesine ulaştı (önceki zirvesi 650 milyon ABD dolarını aşmıştı, bunun ana nedeni Morpho ve Euler'deki kaldıraçlı pozisyonlardı). Protokol durdurulduktan sonra kullanıcılar USR'leri geri alamadı ve USR fiyatının sapması nedeniyle TVL rakamlarının hesaplanması karıştı [5].

Dört: Kayıplar kim tarafından karşılanacak? Tüm tarafların risk marjı analizi

RLP sahipleri, tasarım açısından ilk kayıp katmanıdır. Saldırı nedeniyle oluşan teminat açıkları (80 milyon teminatsız USR üretimi), RLP net değeri düşüşü olarak doğrudan yansıtılır—RLP fiyatı, protokolün aşırı teminatlı kısmının hissesidir ve protokol genelinde kaplanmamış borçlar ortaya çıktığında RLP ilk olarak değer kaybeder [6].

USR çapraz pozisyon sahipleri, en büyük kayıpları yaşayan gruptur. Hem tahliyeye maruz kalırlar (tahliye genellikle %5-10 arası ceza ile eşlik eder), hem de USR'nin sabit değeri dışına çıktığı dönemde pozisyonlarını sabit değerden daha düşük fiyatlardan satarak kayıplarını katlanır.

Curve LP likidite sağlayıcıları, saldırganın büyük miktarlarda USR sattığında, LP havuzunun "50% USR/50% USDC" olarak pasif olarak büyük miktarlarda USR'yi emdiği (USDC satıp daha düşük fiyatlı USR'yi elde ettiği) geçici kayıplara maruz kalır [Not 8].

Normal USR sahipleri: Protokolün tasarımı gereği, durdurma mekanizması normal olarak tetiklendiğinde, USR sahipleri kalan gerçek teminatla 1:1 oranında iade alabilir. Ancak sorun şudur: Saldırıdan sonra protokol tüm işlevleri durdurdu, iade penceresi kapatıldı ve gerçek satıcılar sadece 0,87 dolarlık piyasa fiyatıyla işlem yapabildi, bu da %13’lük bir sapma kaybı anlamına geldi.

Beşinci: Acil Durum Yanıtı: RESOLV Takımı'nın Önlemleri

Resolv ekibi, saldırganın ek işlemler yapmasını engellemek amacıyla hemen tüm protokol fonksiyonlarını, üretimi, iadeyi ve transferleri durdurdu [1].

Raporun yazım anına kadar Resolv, saldırıyı açıkça doğruladı, ancak tam bir olay sonrası analiz raporu (Post-Mortem) ve resmi tazminat planı henüz yayınlanmadı. Bu, DeFi güvenlik olaylarının tipik işlem sırasına uygundur — ekip, ayrıntılı düzeltme planını açıklamadan önce genellikle 48-72 saat içinde zincir üstü kanıt toplama ve güvenlik açıklarını doğrulama sürecini tamamlar.

Dikkat edilmesi gereken nokta, Resolv'un daha önce Immunefi ile iş birliği yaparak bir güvenlik açığı ödüllendirme programı kurmuş ve Hypernative'in aktif güvenlik izleme sistemini entegre etmiş olmasıdır [7]. Bu sistem teorik olarak anormal maden çıkarma olaylarının uyarı sinyallerini yakalamalıdır—bu da bir soruyu gündeme getirir: uyarı sistemi zamanında tetiklendi mi, yoksa saldırı hızı insan müdahalesi için olan pencereyi zaten aşmış mı?

USR'nin 17 dakika içinde 2,5 sente düşmesi, saldırıların son derece verimli yürütüldüğünü ve tepki için çok sınırlı bir zaman penceresi olduğunu göstermektedir.

Altıncı: Benzer protokoller için uyarı: DELTA nötr kararlı para biriminin sistematik riski

Bu Resolv olayı izole bir olay değildir; DeFi'nin "sentetik dolar" sektöründe tipik bir başarısızlıktır.

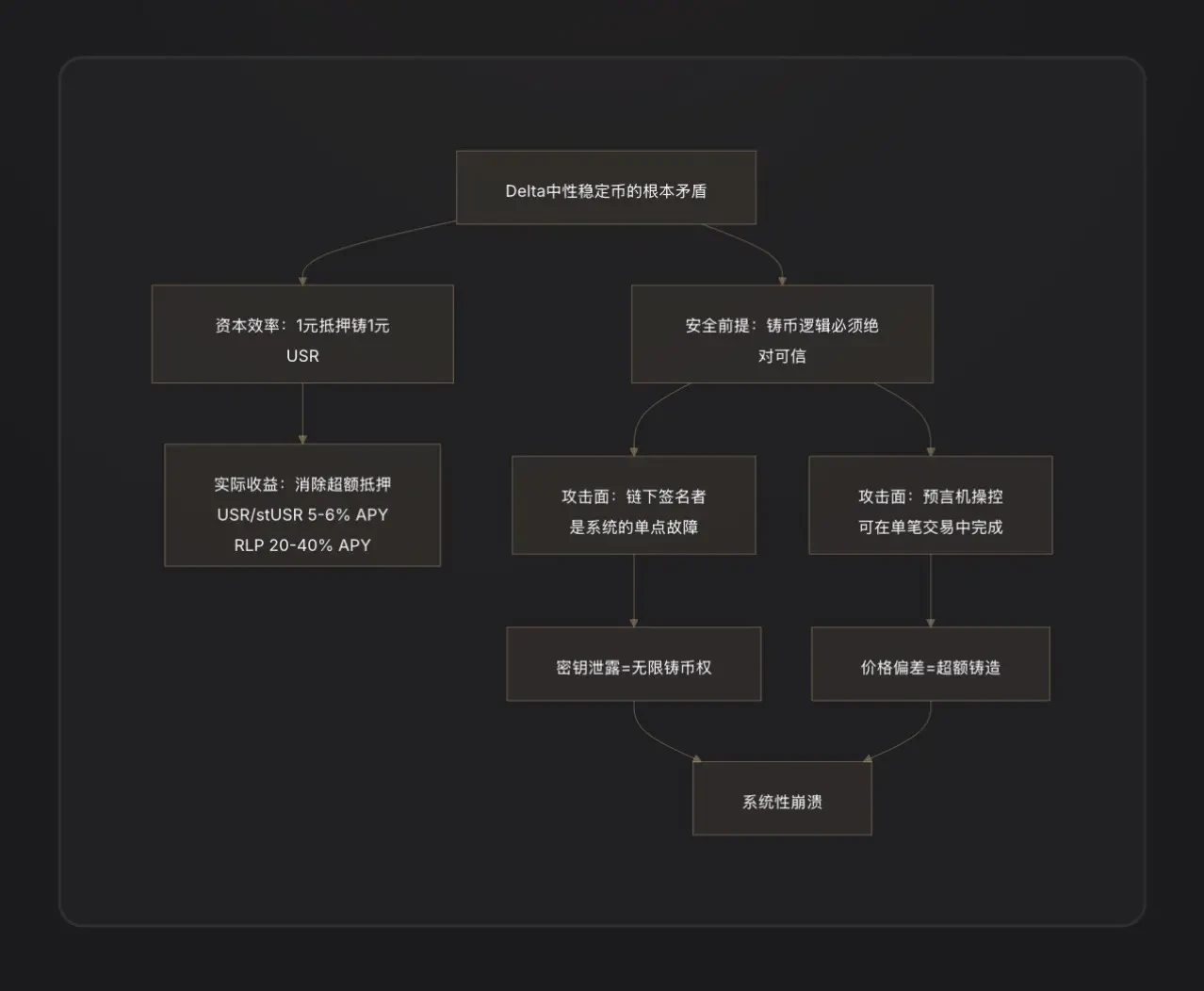

Temel ders 1: Off-chain imzalayıcılar merkeziyetin tehlikesidir. Delta nötr stabil para birimleri, etkili döküm sağlamak için genellikle sipariş doğrulama amacıyla off-chain arka uç hizmetleri kullanır. Bu "off-chain bileşen", temelde merkezi bir yetki düğümüdür—gizli anahtarı sızdırılırsa, saldırgan protokolün döküm yetkisini elde etmiş olur. Bu, Web2'nin güvenlik zayıflıklarını Web3'e taşımaktır[8].

İkinci temel ders: "1:1 sermaye verimliliği" iki yüzlü bir silahtır. Aşırı teminatlı sistemlerin (MakerDAO gibi) tasarım felsefesi, sözleşmede küçük bir açıklık olsa bile, aşırı teminatın bir miktar kaybı emebilmesidir. Delta nötr sistemlerde bu tampon sıfıra indirilmiştir—herhangi bir maden çıkarma mantığının başarısızlığı, fazlalıksız olarak doğrudan sistemin orantılı bir açıklığına neden olur.

Üçüncü temel ders: TVL hızla artarken denetimler yetişemiyor. Resolv, TVL'si 50 milyon doların altında iken üç ay içinde 650 milyon doların üzerine çıktı; bu büyümenin ana itici gücü Morpho'daki kaldırmalı döngü stratejisiydi. Sistemin karmaşıklığı ve entegrasyon noktalarındaki ani genişleme, denetimlere büyük bir baskı yarattı. DeFi tarihinde benzer dersler sıkça görüldü: Euler Finance (Mart 2023, 197 milyon dolar kayıp), Inverse Finance (Nisan 2022, 15,6 milyon dolar) "tasarımsal olarak mantıklı ancak para basma/kredi verme mantığında detaylı açıklıklar" içeren trajedilerdir [9].

Yedinci: Temel Sonuçlar

Bu saldırı, yalnızca bir sözleşme açıklığını değil, Delta nötr stabil kripto para sektöründe yapısal bir çelişkiyi ortaya çıkardı.

Hikayenin başlangıcı, USR'un tasarımıydı: fiat rezervlere bağlı olmaksızın, aşırı teminata bağlı olmaksızın, yalnızca hedging türevleriyle 1:1 sermaye verimliliği sağlamak. Bu tasarım, yukarı doğru hareketlerde mükemmel bir mantığa sahipti—kullanıcılar 1 dolar ETH ile 1 adet USR döküyordu, protokol para ücretleriyle kullanıcıları ödüllendiriyordu ve yüz milyonlarca dolarlık TVL hızla birikti.

Ancak "1:1 sermaye verimliliği", sistemin tamamen teminat rezervine sahip olmadığını aynı zamanda anlamına gelir. Nakit alma mantığında bir açıklık ortaya çıkarsa — ya altınlı imza anahtarının sızmasıyla ya da talep ile yürütme arasındaki doğrulama eksikliğiyle — saldırgan, neredeyse sıfır maliyetle herhangi bir miktarda stabil para oluşturabilir. Bu, aşırı teminatlı sistemlerdeki bir güvenlik yastığı gibi değil, doğrudan sistemi deler.

80 milyon USR'nin yaratılması, sadece 100.000 dolar, 17 dakika ve 2,5 sentlik fiyat dip noktasında gerçekleşti. Saldırgan, 25 milyon dolar gerçek değerini çekip gitti ve protokole tamir edilmeyi bekleyen bir kara delik bıraktı—RLP sahipleri, kaldıraçlı pozisyon kullanıcıları ve Curve LP'nin birlikte yazdığı, gerçek maliyetle ödenmiş bir fatura.

Curve, Morpho, Fluid, Euler gibi çevre protokollerinin yan etkileri, DeFi dünyasının "hiper bileşenebilirliği"nin diğer yüzüdür: protokoller arasındaki entegrasyon, normal dönemlerde getirileri artırırken, kriz dönemlerinde aynı şekilde riskleri de artırır. Sonuç olarak, bu olayın dersi şudur: DeFi'de her açtığınız bir verimlilik penceresi, bir saldırı yüzeyi açmanız demektir. Çevrimdışı imzalayıcıların varlığı protokollere daha fazla esneklik sağlarken, aynı zamanda merkezi bir ölümcül zayıflık da ekler.

Not

[Not 1] Delta Nötr (Delta Neutral): Finansal türevler terimi. Delta, bir varlığın fiyatının temel varlığın fiyatındaki değişikliklere karşı duyarlılığını ölçer. "Delta=0", pozisyonun temel varlığın fiyatındaki yükseliş veya düşüşlerden kar veya zarar etmediğini ifade eder — yani tamamen kapatılmıştır. Resolv için, 1 dolar ETH (Delta=+1) tutmak ve eşit miktarda ETH futures’ini satmak (Delta=-1), net Delta=0 olur, bu nedenle "Delta Nötr" olarak adlandırılır.

[Not 2] Sürekli Vadeli (Perpetual Futures): Sonlanma tarihi olmayan bir vadeli sözleşmedir ve kripto para piyasasının ana türev araçlarından biridir. Kısa pozisyonlu bir sürekli vadeli sözleşmeye sahip olmak, ETH fiyatının düşmesi durumunda kâr elde etmeyi, yükselişte zarar etmeyi içerir ve bu da spot ETH fiyat riskini karşılamaya yarar.

[Not 3] Fonlama Oranı: Sürekli kontrat piyasasının dengelenme mekanizmasıdır. Uzun pozisyonların kısa pozisyonlardan fazla olduğu durumlarda, uzun pozisyonlar düzenli olarak kısa pozisyonlara "fonlama ücreti" öder, tam tersi durumda da aynı şekilde olur. Resolv, kısa taraf olarak, genellikle牛市 eğilimli kripto piyasalarında sürekli fonlama ücreti alır; bu, temel gelir kaynağıdır.

[Not 4] Alt Sınıf (Junior Tranche): Finansal katmanlama yapısında, alt sınıf yatırımcıları kayıplar meydana geldiğinde ilk etkilenir (yani "ilk kayıp taşıyıcı"), ancak kazanç dağıtımında daha yüksek bir risk primi karşılığı kazanç elde ederler. RLP, Resolv protokolünün alt sınıfını, USR ise üst sınıfını temsil eder.

[Not 5] %110 teminat oranı eşiği: USR'nin toplam teminat değeri, USR'un toplam dolaşımdaki miktarının 1,1 katıdır. Bu eşiğin altında kalındığında, RLP'nin iade edilmesi durdurulur ve kalan varlıkların öncelikli olarak USR sahiplerinin iade taleplerini karşılamak için kullanılması sağlanır.

[Not 6] Hızlı Kredi (Flash Loan): DeFi'ye özgü teminatsız kredi aracı; kredi alımı ve geri ödenmesi aynı işlemde (aynı blokta) tamamlanmalıdır. Saldırganlar, işlem sonunda borcu ödenmesi koşuluyla geçici olarak büyük miktarlarda fon elde ederek fiyatları manipüle edebilirler; neredeyse hiç maliyeti yoktur.

[Not 7] Ölüm Sarmalı: Leveraj kaldırma sürecindeki kendi kendini güçlendiren çöküş: Varlık fiyatı düşüyor → Sıvılaştırma tetikleniyor → Daha fazla varlık satılıyor → Fiyat daha da düşüyor → Daha fazla sıvılaştırma tetikleniyor, bu döngü devam ediyor.

[Not 8] Geçici Kayıp (Impermanent Loss): Otomatik market yapıcı (AMM) likidite sağlayıcılarının karşılaştığı özel bir risktir. Havuzdaki iki varlığın fiyat oranı ilk durumdan saptığında, LP'nin varlık portföyünün değeri, iki varlığı doğrudan tutmaktan elde edilecek değerin altına düşer; bu fark geçici kayıptır.

[Not 9] D2 Finance / CoinTelegraph analizi, D2 Finance yorumunu alıntılar: "Ya orak manipüle edildi, çevrimdışı imzalayıcı compromisye uğradı ya da istek ve tamamlama arasında miktar doğrulaması basitçe eksik." Aynı kaynak.

[Not 10] CoinTelegraph, USR'nin Curve USR/USDC havuzunda 24 saatlik işlem hacminin 3,6 milyon dolar olduğunu ve fiyatın 02:38 UTC'de 2,5 sente düştüğünü bildirdi.

[Not 11] PeckShield tahmini verileri, CoinTelegraph aynı kaynaktan alındı: "PeckShield, saldırganın USR'nin depeg süreci sırasında yaklaşık 25 milyon dolar çıkartabildiğini tahmin etti."