Yazan: Tanay Ved

Chopper, Foresight News

Kısa Özet

- Makroekonomik ve coğrafi siyasi ortamın dalgalanmaları arasında kripto piyasaları hâlâ baskı altında olsa da, bu çeyreklikte ETF talebi yavaş yavaş iyileşerek bitcoin'in mevcut fiyat seviyesini desteklemektedir.

- Zincir üstü işlem platformları ve varlık tokenizasyonu, geleneksel varlıkları 7×24 saatlik ticaret piyasalarına dahil etmeyi daha da ileri taşımaktadır. Hyperliquid gibi platformlar tarafından sunulan hisse senedi ve endeks kalıcı sözleşmeleri ile ana işlem platformlarında yeni eklenen hisse senedi kalıcı ürünler, açık pozisyon hacminin istikrarlı bir şekilde artmasına katkıda bulunmaktadır.

- Stabil kripto para arzı yaklaşık 3000 milyar ABD doları seviyesinde sabit kalırken, 2026 birinci çeyrekte ayarlanmış transfer hacmi yaklaşık 21,5 trilyon ABD dolarına yükseldi; stabil kripto para getirileri ve emisyonla ilgili düzenleyici politikalar giderek netleşmekte ve sektör gelişimini sürekli etkilemektedir.

2026 yılının birinci çeyreği sona erdi ve kripto piyasasının gelişim dinamikleri ile temel temalarının değerlendirilmesi için kritik bir nokta. Bu çeyrek boyunca coğrafi siyasi ve makroekonomik belirsizlikler birbirine karıştı ve piyasa genel olarak kaçınma ve yüksek dalgalanma karakteristiği gösterdi. Kripto piyasası zorluklarla karşılaştı ve toplam pazar değeri yaklaşık %22 düştü, ancak tokenleştirilmiş hisse senetleri ve geleneksel varlıkların blockchain üzerindeki ticareti gibi alanlar sektörün öne çıkan noktaları haline geldi ve altyapıda gerçek ilerlemeler kaydedildi. Bu makale, 2026 yılının birinci çeyreğini gözden geçirecek ve bu çeyreği şekillendiren trendleri ve temel temaları analiz edecektir.

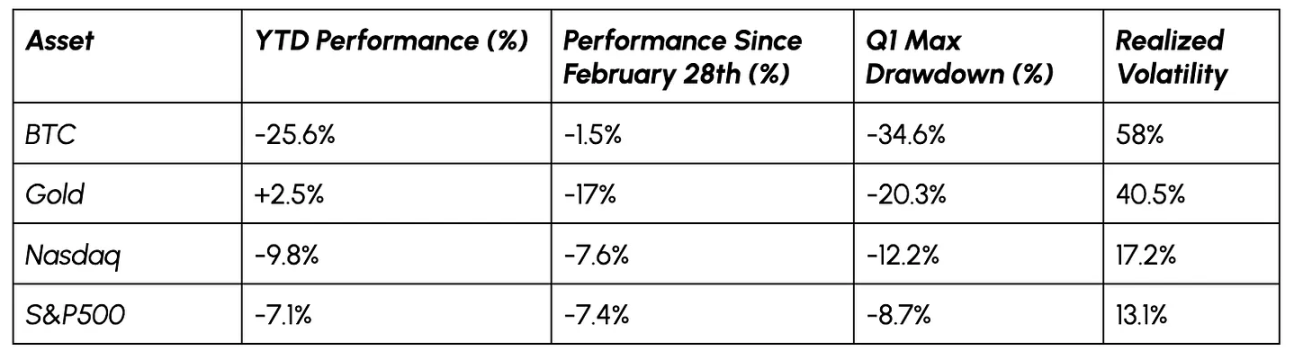

Piyasa Performansı

Bitcoin, Şubat ayında yaklaşık 95.000 ABD dolarından %30'dan fazla düştü ve yıl başından bu yana %22lik bir düşüş yaşadı. Makroekonomik baskıların yanı sıra riskli varlıkların genel satışı ve türevler piyasasındaki temizlenmeler, Bitcoin'in kaçınma özelliği ve değer saklama fonksiyonu hakkındaki tartışmaları yeniden canlandırdı.

Ancak 28 Şubat'ta İran çatışmalarının başlamasından beri, bitcoin hisse senetleri ve altın karşısında daha güçlü kaldı ve bir direnç ile talepte artış işaretleri gösterdi.

Veri kaynağı: Coin Metrics ve Google Finance

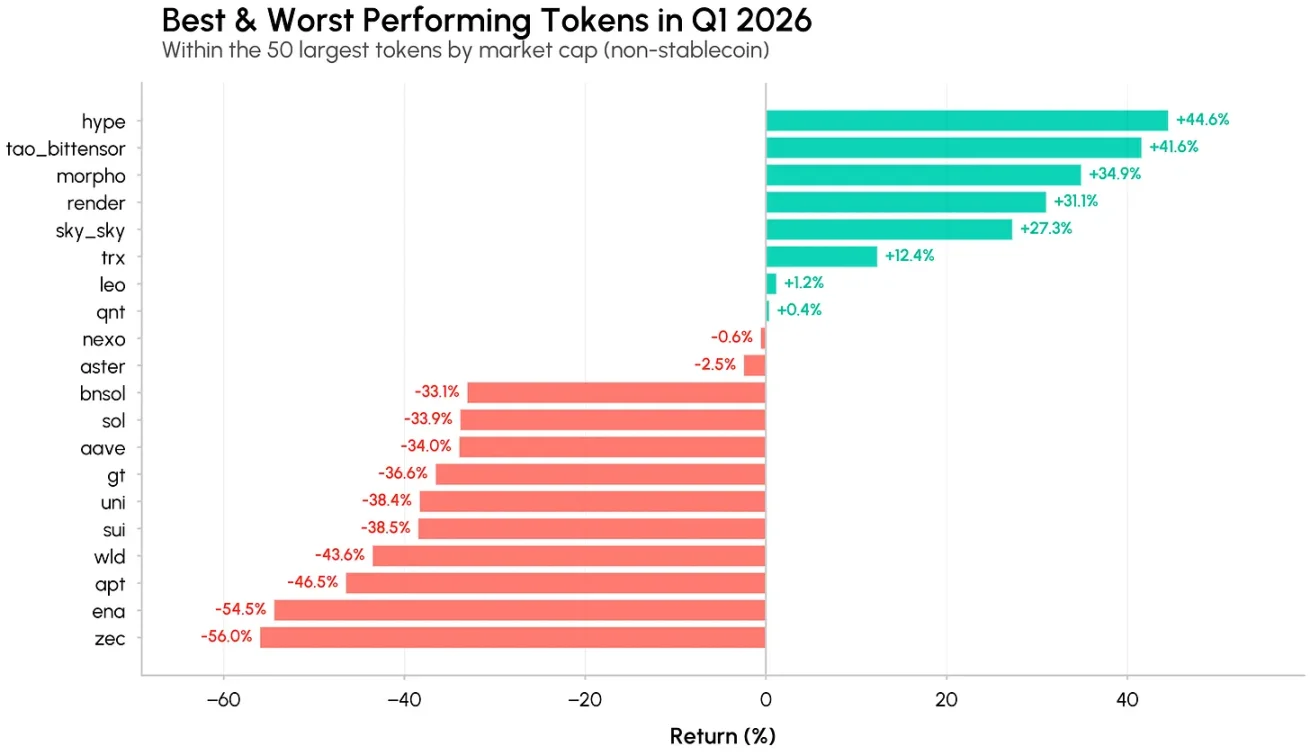

Kripto varlıkların iç performansı belirgin şekilde farklılaşmış, sadece güçlü bir hikaye ve gerçek kullanım artışı olan az sayıda alt coin piyasayı geçmiştir.

Öne çıkan varlıklar, Hyperliquid (HYPE), Bittensor (TAO) ve Morpho (MORPHO) olup, her birinin çeyreklik performansı %30'un üzerinde olmuştur. Hyperliquid, HIP-3 pazarlarının (özellikle ticari mallar ve hisse senedi endeksleri kategorileri) büyümesiyle fayda sağlamıştır ve iş modelini kripto varlıklardan daha geniş varlık kategorilerine genişletmiştir; Bittensor ve Morpho ise sırasıyla yapay zeka altyapısı ve merkeziyetsiz finans kredi alanındaki büyümeyle desteklenmiştir; kurumsal yatırımcıların merkeziyetsiz AI ve kasa yönetimi hizmetlerine ilgisi sürekli artmaktadır.

Veri kaynağı: Coin Metrics

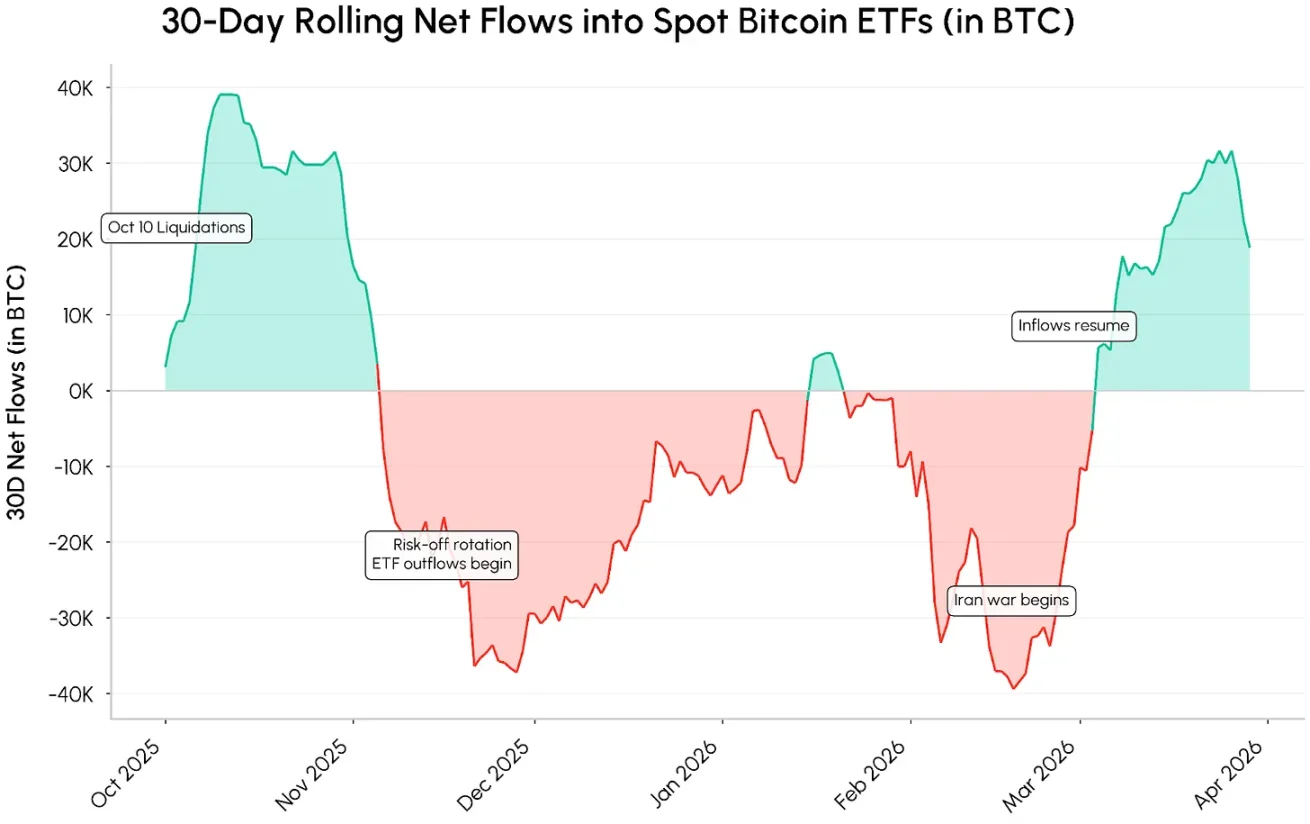

Bitcoin talebi yavaş yavaş istikrar kazanıyor

Bu çeyreğin başındaki kaçış hissi Mart ayında tersine döndü. Piyasa hâlâ zayıflık belirtileri gösterse de, bitcoin spot ETF talebi önemli ölçüde iyileşti ve 2025 Kasım ayından beri süren sürekli sermaye çıkışı eğilimini tersine çevirdi. 30 günlük hareketli ortalamaya göre, ETF'lere net olarak 30.000 bitcoinlik giriş gerçekleşti ve bu da bitcoinin 70.000 dolar civarında yatay seyir etmesini destekledi.

Veri kaynağı: Coin Metrics Network

Bu talebin sürdürülebilirliği ve hızlanması, makro ekonomik ortam ve politika yönüne büyük ölçüde bağlıdır. Jeopolitik risklerin hafiflemesi, enflasyonun yavaşlaması, faiz indirim beklentilerinin geri dönmesi ve ETF ile kripto varlık kasa (DAT) atfı talebinin sürekli artışı (Strategy gibi kurumsal kuruluşların 42 milyar dolarlık bitcoin finansman planı dahil), sermaye akışlarını daha da güçlendirebilir.

Sürekli zincir üstü pazar ve tokenleştirilmiş hisse senetleri

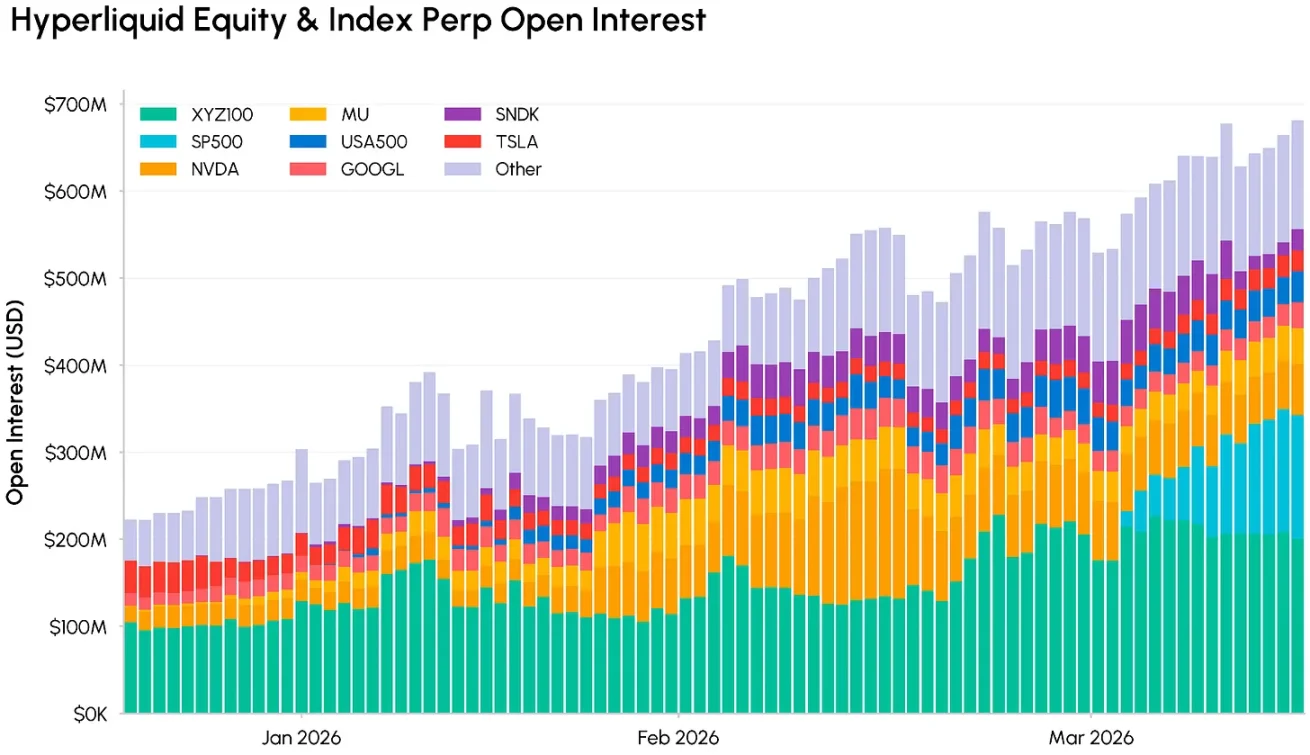

Hyperliquid ve Geleneksel Varlık Sektörü

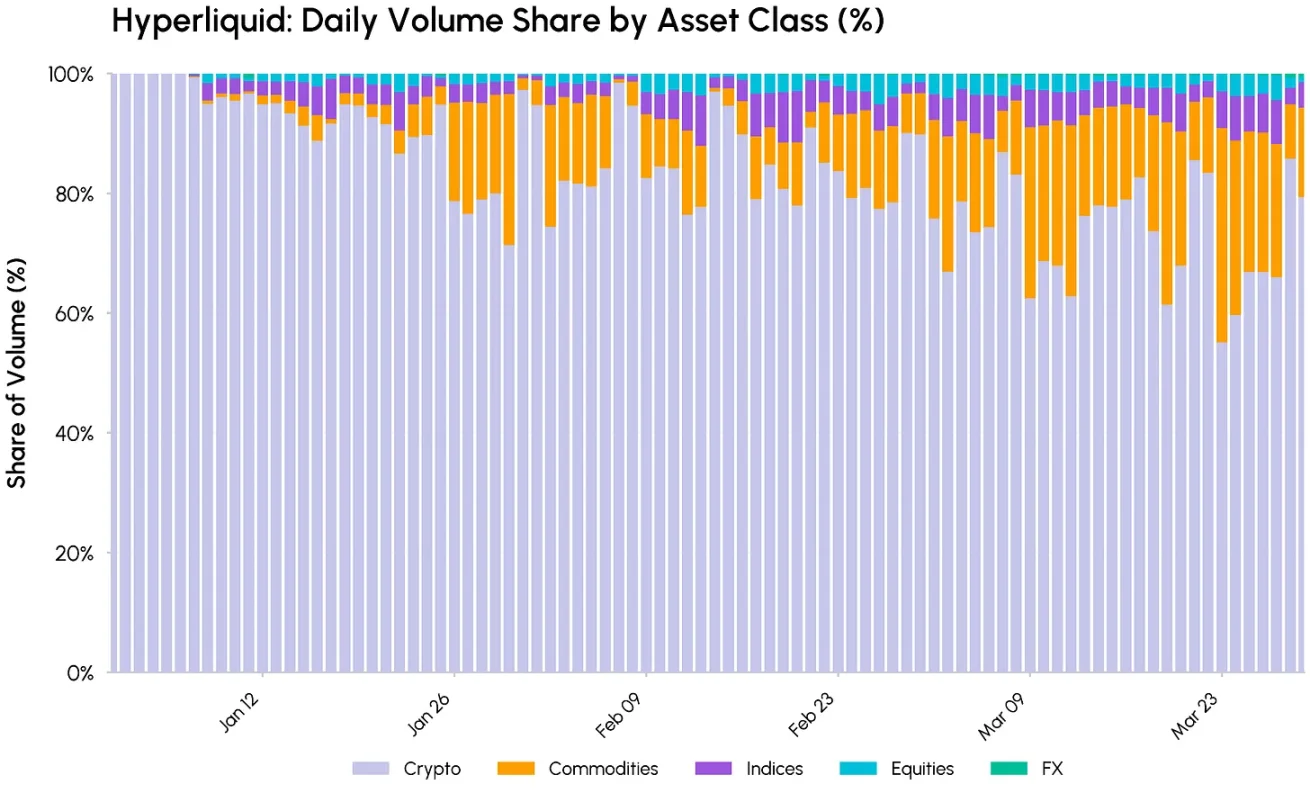

Yılın temel trendlerinden biri, geleneksel finansal piyasaların, varlık tokenizasyonu ve 24/7 ticaret yoluyla zincir üstü altyapıyla hızla entegrasyonudur. Geleneksel varlık türü süren sözleşmelerdeki büyüme, bu trendin en açık göstergesidir.

Hyperliquid, HIP-3 pazarlarını hisse senedi, endeks, emtia gibi kategorileri kapsayacak şekilde piyasaya sürdükten sonra, bu çeyreklikte kripto olmayan varlıkların işlem hacmi yaklaşık %45'e yükseldi. Jeopolitik çatışmaların etkisiyle, trader'lar metaller, ham petrol gibi varlıklara 24/7 maruz kalma arayışında bulunuyor ve platformun toplam işlem hacmi ile açık pozisyon miktarı önemli ölçüde arttı; bunun içinde HIP-3 geleneksel varlıkların açık pozisyon miktarı, platformun toplam miktarının yaklaşık %28'ini oluşturuyor.

Veri kaynağı: Coin Metrics

Hisse senedi sürekli sözleşmelerin yükselişi

Bu alt alanda, ticaret platformlarının işlerini genişletmesiyle birlikte, ana hisse senedi ve endeks varlıkları en hızlı büyüyen kategoriler haline gelmektedir. Kraken, Şubat'ta xStocks hisse senedi sonsuz sözleşmelerini çıkarmış, Coinbase Uluslararası sitesi hisse senedi sonsuz ürünlerini piyasaya sürerek yatırımcılara ABD hisse senedi kaldıraç marjı sağlamıştır. Aynı zamanda, Hyperliquid'in en büyük HIP-3 dağıtıcısı [XYZ], S&P Dow Jones Indices ile iş birliği yaparak ilk resmi S&P 500 sonsuz sözleşmesini piyasaya sürerek küresel hisse senedi marjı ticaret piyasasını zenginleştirmiştir.

Veri kaynağı: Coin Metrics

Hyperliquid'in hisse senedi ve endeks süresiz sözleşmelerindeki açık pozisyonlar istikrarlı bir şekilde artıyor; XYZ100 (Nasdaq 100), S&P 500 gibi temel endeksler, platformun en yüksek açık pozisyona sahip işlem türleri arasına girdi; NVIDIA (NVDA), Micron Technology (MU) gibi bireysel hisseler de önemli likidite oluşturdu.

Aynı zamanda, tokenize edilmiş hisse senetleri ve fonların发行, xStocks çerçevesinden Ondo gibi kurumların Ethereum ve Solana üzerinde发行 ettiği tokenize edilmiş para piyasası fonları ve hisse senedi fonlarına kadar artmaktadır.

Tokenize edilmiş hisse senetleri ile gerçek dünya varlıkları (RWA) sürekli sözleşmelerinin büyümesi, zincir üzerindeki platformların yalnızca kripto-native bir ticaret yeri olmaktan çıkıp geleneksel piyasaların 24/7 bir uzantısı haline geldiğini göstermektedir.

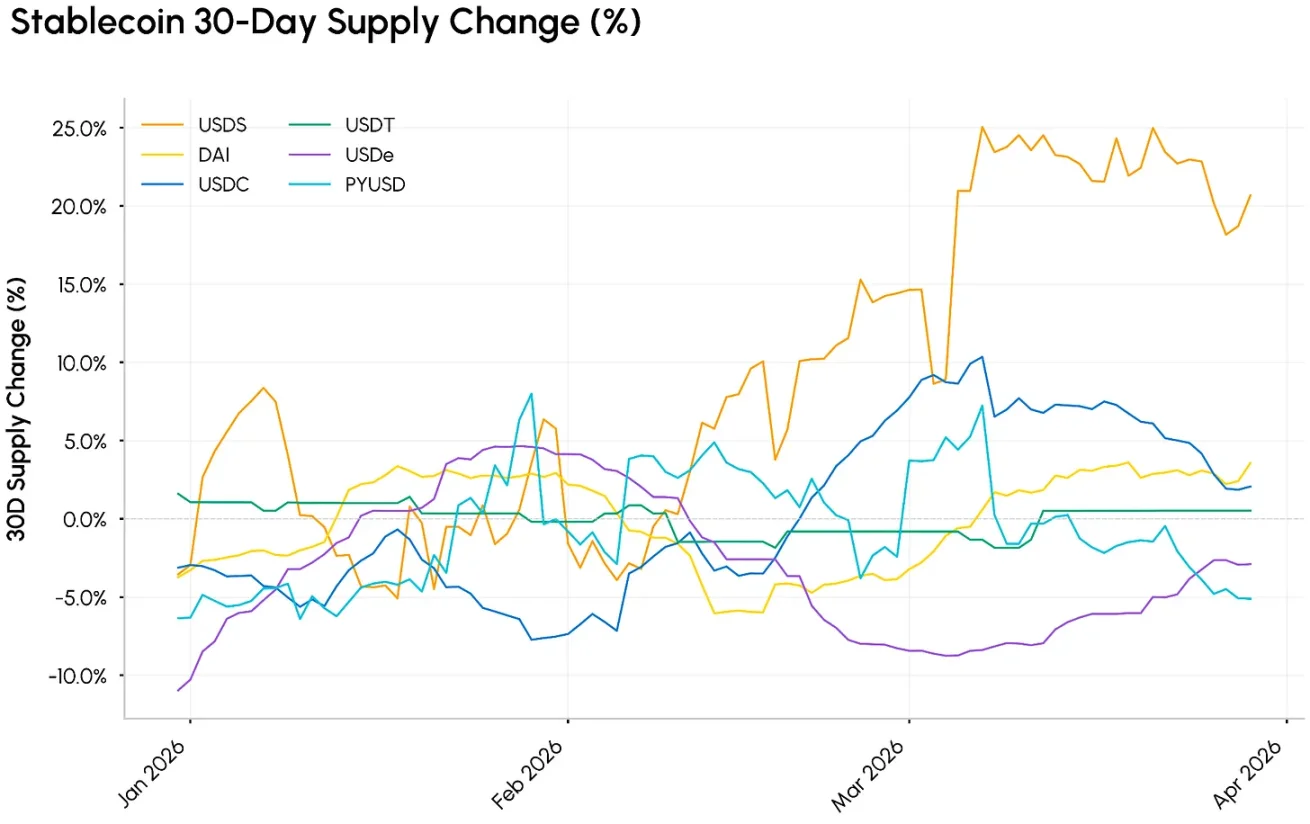

Stablecoin: Sağlam bir arz ve artan pratiklik

Stabilite para, zincir üzerindeki likiditenin temel taşını olarak sürekli rol oynamaktadır. Piyasa genelindeki düşüşe rağmen, 2026 birinci çeyreğinde stabilite para toplam arzı 300 milyar dolar civarında sabit kalmıştır ve 30 Şubat'ta arz büyüme hızı hafifçe artmıştır.

En belirgin şekilde büyüyen stablecoin USDS'tir; bu, Sky Protocol (eski adıyla MakerDAO) tarafından发行 edilen, kripto varlıklar ve gerçek dünya varlıkları ile teminli dolarla bağlantılı bir stablecoindir ve arzı %43 artarak yaklaşık 8 milyar dolara ulaşmıştır; Circle tarafından发行 edilen USDC'nin büyüklüğü 77 milyar dolardır, USDT ise yaklaşık 184 milyar dolar seviyesinde sabitlenmiştir.

Veri kaynağı: Coin Metrics

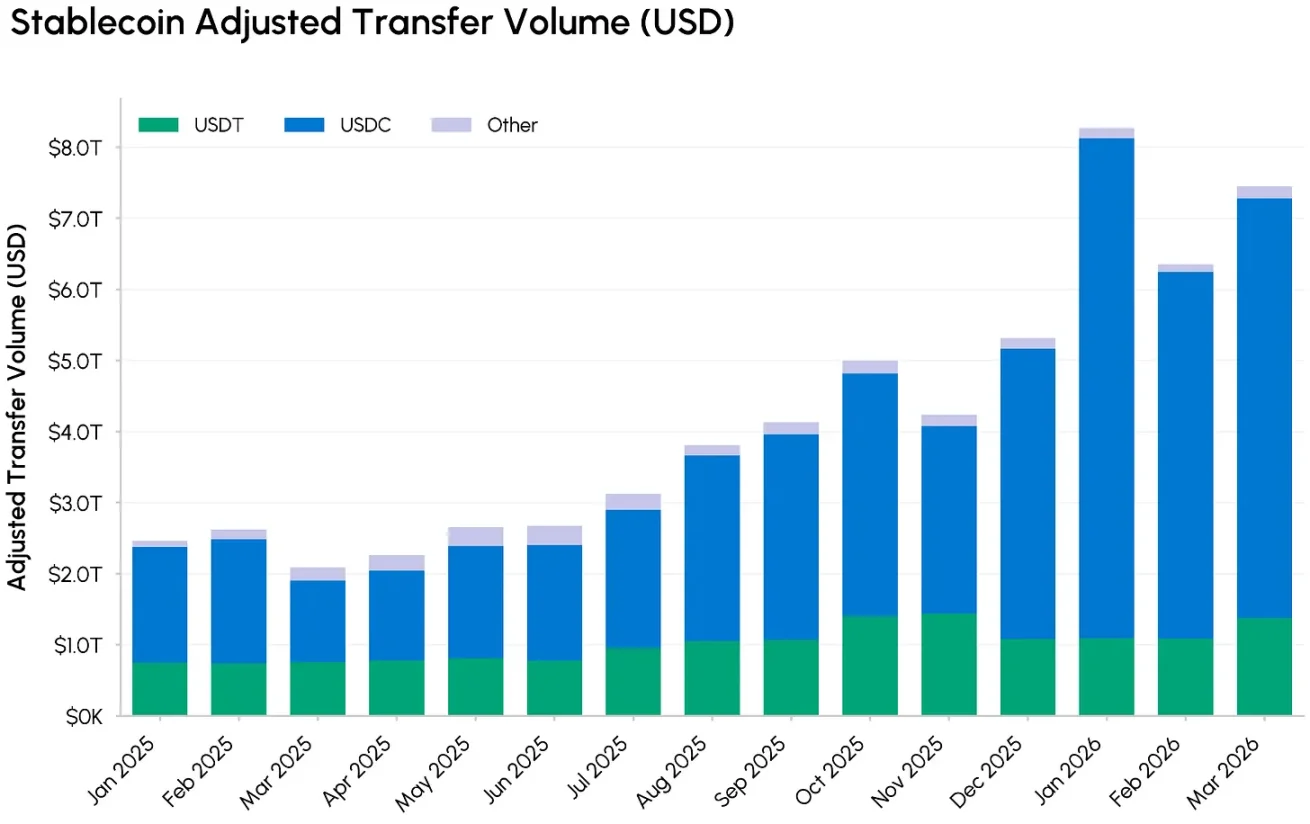

Tedarik sabit kalırken, stabil para birimlerinin dolaşım hızı ve kullanım ölçeği büyük ölçüde arttı. Birinci çeyrekte ajuste edilmiş stabil para birimi transfer toplamı 21,5 trilyon ABD dolarına ulaştı ve bu miktar 2025 aynı dönemine göre yaklaşık üç katıydı. Bu işlemlerin %80’inden fazlası USDC’den kaynaklanıyor ve USDT ile karşılaştırıldığında USDC’nin kullanım oranı sürekli genişliyor. Bu faaliyet, temel olarak Base zincirindeki USDC tarafından destekleniyor ve yalnızca bu zincirde birinci çeyrekteki transfer miktarı 13 trilyon ABD dolarına ulaştı.

Son raporlarımızda analiz ettiğimiz gibi, bu tür sermaye akışlarının büyük bir kısmı, son kullanıcı ödemeleri veya settlementsinden ziyade likidite sağlayıcıların yeniden dengelenmesi, flash kredileri gibi DeFi altyapı davranışlarından kaynaklanmaktadır, ancak son durumda da bu senaryolar aynı anda artmaktadır.

Veri kaynağı: Coin Metrics

Gelecekte, kararlı para birimi endüstrisinin yönü, getiri mekanizmaları ve emisyon kurallarına bağlı olabilir. Son CLARITY yasal tasarısı, kararlı para birimi bakiyelerinin pasif getiri sağlamasını yasaklamaktadır; ancak ödeme ve platform kullanımına bağlı etkinlik ödüllerine izin vermektedir. Bu madde, temel katılımcıların iş modellerini değiştirebilir.

Toplam gelirinin %25'inden fazlasını stabil para birimi gelirlerinden elde eden Coinbase için USDC getirisini sınırlamak, sermaye çekme ve tutma kapasitesini zayıflatabilir; Circle ise nispeten daha az etkilenir. Yüksek faiz ortamı devam eder ve düzenleyici kurallar netleşirse, ödeme ve işlemle ilgili gelirleri artabilir. Yasal sürecin ilerlemesiyle, DeFi kredi verme, getiri sağlayan stabil para birimleri ve tokenize edilmiş devlet tahvilleri alanlarındaki etkileri sürekli takip edilmelidir.

ABD SEC, dijital varlık sınıflandırma çerçevesini yayınladı

Bu çeyreklikte düzenleyici düzeyde önemli bir net sinyal geldi. ABD SEC ve Ticari Vadeli İşlem Komisyonu (CFTC), beş kategori dijital varlık sınıflandırma çerçevesini yayınladı ve her varlık türünün mevcut menkul kıymet ve mal yasaları altındaki konumunu netleştirdi:

- Sayısal ürün: Ana ağ yerel varlığı, değeri kripto sistem fonksiyonları ve piyasa arz-talebine dayanır (örneğin ana zincir token'ları), menkul kıymet yerine ürün olarak sınıflandırılır.

- Sayısal koleksiyonlar ve araçlar: NFT'ler, oyun içi varlıklar, gaz ücreti token'ları, erişim yetkisi token'ları genellikle menkul kıymet kuralları kapsamında değildir, ancak parçalara ayrıldığında veya ana olarak yatırım amaçlı pazarlandığında istisnadır.

- Ödeme stabiliti varlıkları: Nakit para ve gerçek dünya varlıkları ile temin edilen ödeme stabiliti varlıkları para benzeri araçlar olarak kabul edilir, ancak getiri sunan veya uygun olmayan yapıya sahip türler menkul kıymet onayı sürecinden geçmek zorundadır.

- Sayısal menkul kıymetler: Zincire alınmış olsun ya da olmasın, tokenleştirilmiş hisse senetleri, tahviller, kredi temelli gerçek dünya varlıkları gibi araçlar tamamen menkul kıymet kategorisindedir.

- Kilitleme, madencilik, paketleme: Yerel kilitleme, madencilik, airdrop ve paketleme faaliyetleri menkul kıymet işlemleri değildir; ancak toplu kilitleme, getiri paketleme / yapılandırılmış tokenlar, yatırımcılara getiri vaadi veriyorsa yatırım sözleşmesi olarak kabul edilebilir.

Yeni token sınıflandırma çerçevesi, CLARITY Yasası müzakereleri ve küresel düzenleyici gelişmeler hakkında daha fazla bilgi edinmek için Talos'un en son Regülatör Özeti'ne bakın.

Sonuç

Kripto varlık fiyatları hâlâ makro ve coğrafi faktörlerden önemli ölçüde etkilense de, sektörün temel altyapısı sürekli olarak geliştirilmektedir. Bitcoin, mevcut fiyat seviyesinde yavaşça destek bulmaya başlamıştır ve zincir üstü platformlar, hisse senedi, ticari mallar ve gerçek dünya varlıklarının 24/7 ticaret piyasalarına daha da girmeye devam etmektedir. Aynı zamanda, NYSE ve Nasdaq gibi geleneksel devler, tokenizasyon alanında aktif bir şekilde yer alarak hisse senedi ticaret sistemini modernleştirmeye katkıda bulunmaktadır. CLARITY Yasası'nın ilerlemesi ve stabil kripto para birimleri getirisiyle ilgili düzenleyici politikalar, sektörün temel değişkenleri olacaktır; eğer makro ekonomik ortam iyileşirse, kripto varlıkların risk tercihi yavaş yavaş artabilir.