ORJİNAL BAŞLIK: PURR'ün HYPE Teklifi Sizin Düşündüğünüz Gibi Değil

Orijinal yazar: @ericonomic

Orijinal metni çeviren: Peggy, BlockBeats

Düzenleyici Not: HYPE hakkındaki DAT PURR tartışmalarında piyasa sıklıkla tek bir soruya odaklanır: HYPE'yi satın almak için ellerinde hâlâ ne kadar "mühimmat" kaldığına. Ancak bu makale, kilit konunun bakiyenin değil, mekanizmanın olduğunu göstermeye çalışmaktadır. S-1 belgesini ve DAT emisyon mantığını yorumlayarak, yazar genellikle ihmal edilen bir gerçeği ortaya koyar: mNAV primi ve gerçek likidite varsa, ATM emisyonu, "ateş gücünü" doğrusal tüketmek yerine işlem hacmiyle dinamik olarak genişletebilir.

Bu da PURR'in davranış motivasyonlarını yeniden tanımlar. Satın alma sadece fon tüketmek değil, aynı zamanda ivmeyi sürdürüp gelecekteki fonlama kapasitesini artırmak olabilir. Makale ayrıca neden çoğu DAT başarısız olurken, HYPE'in varlık niteliği ve yapısal tasarımıyla tipik tuzaklardan nasıl kaçındığını açıklar.

Aşağıdaki orijinaldir:

Çoğu kişi PURR'ü (eski adıyla Hyperliquid Strategies veya HSI) yalnızca bir nedenle izliyor: Bu, HYPE'in DAT'lerinden biridir (ve şu anda en büyüğüdür) ve HYPE devamlı bir şekilde artmaktadır.

Yani herkesin zihinsel modeli oldukça basitti: "PURR'un milyonlarca doları daha var, fiyatın üzerinde tutmaya devam edebilir veya fiyatını artırabilir."

Bu model faydalıdır. Ama aynı zamanda eksiktir de.

Zaferin arkasında, "artık ateşi" neredeyse sonsuz miktarda mermiye dönüştürebilen sessiz bir mekanizma yatar.

Bu noktayı fark ettiğinizde, PURR'u artık "bakiyeli cüzdan" olarak görmeyeceksiniz. Başka bir şey olarak görmeye başlayacaksınız.

Bob Diamond, HSI Başkanı

Devam etmeden önce PURR ve HYPE arasındaki ilişki hakkında daha fazla bilgi istiyorsanız, önceki yazımı incelemeniz önerilir.O makaleözellikle bunun üzerinde 3. maddede özellikle durduğum, bazı verileri biraz eski olsa da, daha sonra tekrar bu konuya döneriz.

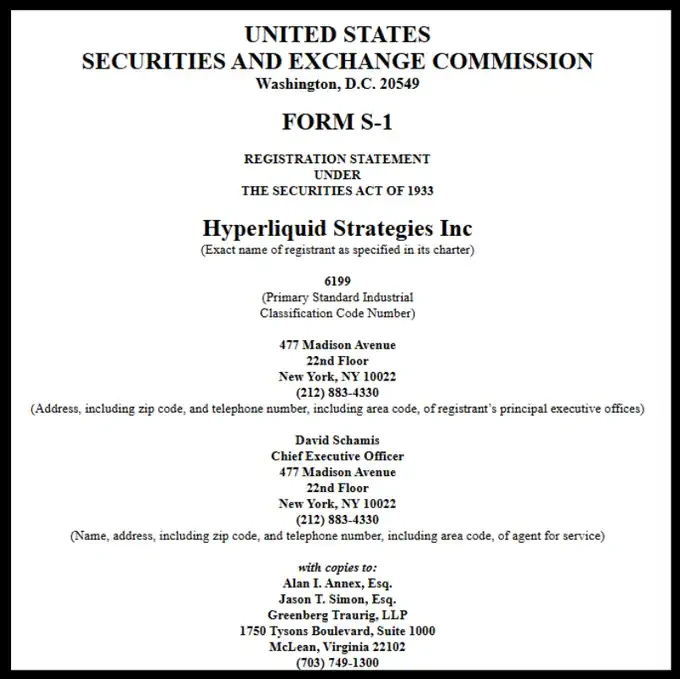

Bu makalenin tüm bilgileri öncekiyle aynı kaynaktan gelmektedirResmi olarak yayınlanan S-1 dosyasıAyrıca, metinde bazı mantıklı varsayımlar yapmak için kısmen röportaj içeriğini de birleştireceğim.

HSI'nin S-1 Dosyası

Peki, doğrudan konuya geçelim.

Bilmen gereken başka bir şey var mı PURR'ın hâlâ 100 milyon doların üzerinde HYPE satın almak için elinde olabilecek para biriminden başka?

Asıl mesele sadece şu: Onların "ateş gücü" 100 milyon doların üzerinde olabilir; bu, belirli bir sabit büyüklükteki bir kasadan kaynaklanmak zorunda değildir; bunun yerine, mNAV ve piyasa likiditesi tarafından dinamik olarak artırılabilir.

Bunu anlamak için DAT'in temel mekanizmasından başlamamız gerekir.

DAT'ın temel mekanizması

Bobby hesaplamaya başladı

Dijital Varlık Hazinesi (Digital Asset Treasury, DAT), kripto varlıkların sürekli birikimini temel hedef alan şirketlerdir. Onların fon kaynakları genellikle üç temel türden oluşur:

DAT, şifreli varlık marjinaline indirimli olarak maruz kalmak isteyen yatırımcılardan nakit sağlar ve onlara karşılık hisse senetleri ihraç eder;

Coin sahiplerinin kripto varlık pozisyonlarından çıkmalarını umut edenler kripto varlıkları teslim eder ve DAT onlara nakit öder, ancak genellikle işlem fiyatı mevcut piyasa fiyatının altındadır;

Yeni hisse senetlerini ihraç ve satmak (bu çok önemlidir).

PURR hâlihazırda birkaç şirketin birleşmesiyle meydana geldiği için biraz daha karmaşıktır; ancak tartışmayı basitleştirmek için başta (1) ve (2) yoluyla finanse edildiğini varsayabiliriz.

Net bir nokta var: Onların temel hedeflerinin, en azından teoride, bir kripto varlığı "pump" etmek yerine hissedarlara en yüksek getiriyi sağlaması gerekir.

Ancak gerçek hayatta, çoğu DAT, "yükseltip—satmak" yoluna gitti ve sonunda neredeyse bir halı geri çekmesi gibi başarısız oldu.

Bu tam olarak piyasa net varlık değeri (mNAV) oranının sahneye çıktığı yerdir. mNAV, bir şirketin hissesinin iskonto edilmiş mi yoksa iskonto edilmemiş mi bir fiyattan işlem gördüğünü belirlemek için kullanılan bir göstergedir.

Basit bir örnek verelim: HYPE varlığı temel varlık olarak tutulan bir DAT olduğunu varsayalım: 100 milyon dolar değerinde HYPE tutuyor; borcu yok, ekstra nakit tutmuyor; toplamda 500.000 hisse senedi çıkarılmış ve her bir hisse senedi 2000 dolar.

Yani mNAV hesaplaması şu şekildedir: (500.000 × 2.000) / 1.000.000.000 = 1

mNAV = 1, şirket hisse senedi fiyatının makul bir seviyede olduğunu gösterir.

Eğer hisse senedi fiyatı daha yüksekse ve mNAV > 1 ise, şirketin iskonto üzerinden işlem gördüğü anlama gelir;

Eğer hisse senedi fiyatı daha düşükse, mNAV < 1, iskontolu işlem görmediğini gösterir.

Şimdi, daha önce bahsedilen (3) numaralı maddede DAT mekanizmasının en kritik ve en çok ihmal edilen kısmına dönelim: DAT nerede ve nasıl yeni hisseler çıkarılır. İşte burada hikâye gerçekten dallanmaya başlar.

Fork Noktası: DAT Nasıl Yeni Hisseler Emit

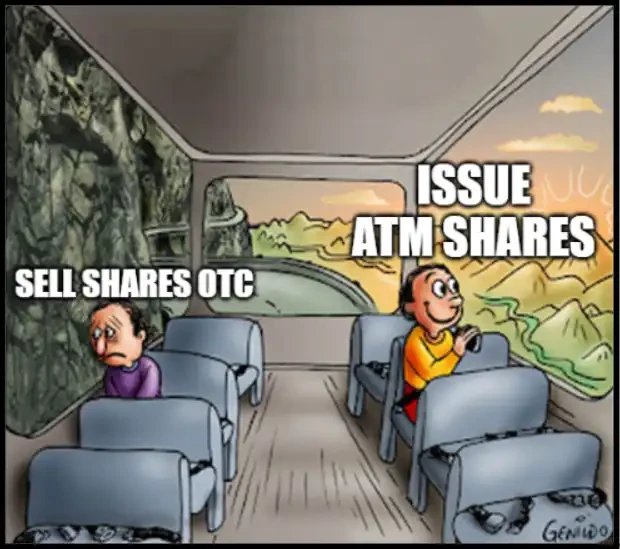

Yeni Hisselerin İhraç Edilmesi İçin İki Yol

Bazı DAT'ler, hisse senedi ihracı yaparak bu hisseleri kısa bir kilitleme süresiyle OTC üzerinden belirli alıcılara iskonto ile satmayı tercih eder.

Bu da genellikle klasik "ölüm spirali"ni tetikler: Kilitler açıldığında alıcılar yoğun bir şekilde satışa başlar; hisse senedi fiyatı düşer; eğer devam etmek istiyorsanız daha büyük indirimler sunmak zorundasınızdır; mNAV daha da düşer; ve bu döngü tekrar eder.

Diğer bir DAT türü, mNAV fazla olduğunda ATM yoluyla yeni hisse senedi ihraç eder.

ATM (At-The-Market) emir, şirketin sıvılaşma ve hacim kısıtlamalarına sıkı sıkıya bağlı kalarak hisse senetlerini açık piyasadaki mevcut fiyatlarla zaman içinde satmaya devam etmesini ifade eder.

Bu ATM hisse senedi ihracatları, OTC'de iskontolu değil, piyasa fiyatına dayalı olarak (genellikle hacim ağırlıklı ortalama fiyat olan VWAP temel alınarak) fiyatlandırılır.

Burada pratikte çok önemli olan ince ama çok önemli bir mekanik fark vardır.

ATM ihracatı referans olarak VWAP'ye, değilse en son işlem fiyatına dayandığından, güçlü yükseliş trendinde mevcut fiyat genellikle kısa bir süre VWAP'dan yüksek olur. Bu durumda, yeni hisseler, herhangi bir açık indirim veya özel şart sunulmadan, piyasa tarafından mevcut fiyatın hafif altında bir seviyede emilebilir.

Bir örnek verelim: Eğer PURR, 10 dolarlık günlük hızlı bir şekilde 12 dolara çıkarsa ve bu sırada VWAP hâlâ 10,80 dolar seviyesindeyse, ATM yeni hisseleri aslında mevcut fiyatın yaklaşık %10 altından satılmış olur. Kurallara göre yine de "mevzu fiyatı" olarak satılmış sayılır.

Daha yüksek fiyatlarla birlikte artan hacimler, VWAP'yi doğal olarak yukarıya iterek mevcut fiyata yaklaşmasına neden olur.

Tahmininizin olduğu gibi PURR ikinci yolu seçti. Ve işte tam burada, her şey gerçekten ilginç hale geldi.

Bir sonraki soru şu: PURR ne zaman ve ne kadar hisse senedi çıkarabilir?

David Schamis (@dschamis) bazı röportajlarda PURR'in mNAV'inin 1 katı üstünde işlem görmesi durumunda ATM artan hisse ihracını değerlendiklerini belirtti.

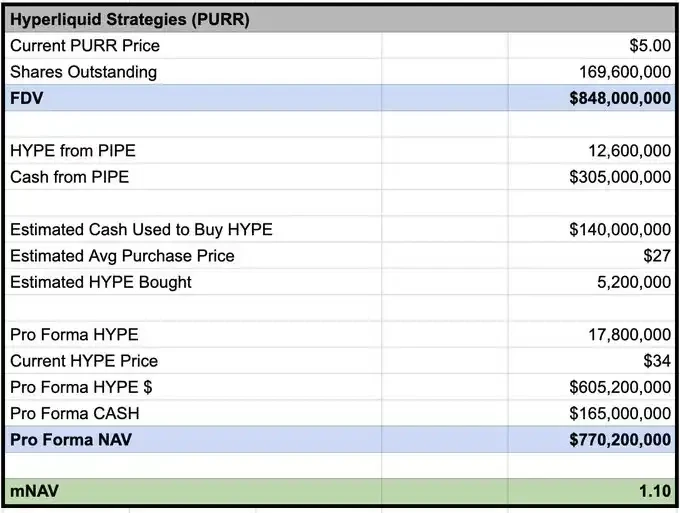

Ancak @Keisan_crypto'nun hesaplamalarına göre PURR'ün mevcut mNAV'si yaklaşık 1.10'dur ve bu da yeni hisse senetlerini piyasaya sürme konusunda zaten yeterli durumda olduklarını göstermektedir.

Keisan, 03/02 fiyatlarına dayalı mNAV'ye dayanmaktadır

Ama soru şu. Ne kadar mesaj gönderebilirsin? Çoğu kişi burada durur. Ve gerçek avantaj da tam buradan başlar.

Çoğunun anlayamadığı S-1 mekanizması

S-1 dosyasının açıklamasına göre, piyasada hisse senetlerinin yerine satışı için aracı olarak Chardan'ın faydalandığı sahiplik oranı en fazla %4,99'dur. Mevcut fiyatlarla hesaplandığında, bu da PURR hisselerinin en fazla yaklaşık 50 milyon dolarlık tutarını geçici olarak elde tutulmasına izin verir.

Ancak bu, hisse senedi olarak 50 milyon dolar kadar yeni nakit çıkarmaları anlamına gelmez.

Gerçekte ne anlama geldiğini anlamak gerekirse: Herhangi bir andaki Chardan'ın, bu ölçekteki hisse senetlerinden fazlasını "tutulmamış" hisse olarak tutamayacağıdır. Hisse senetleri piyasaya devam ederken ve dağıtım tamamlanırsa, daha fazla hisse senedi ihraç edilebilir.

Ayrıca, uygulamada Chardan işlem kuralları ve piyasa manipülasyonu sınırlamalarına tabidir. Genel olarak, bu ATM ihracatının günlük işlem hacminin yaklaşık %20'sini aşmamasını sağlar.

Son işlem gününü örnek olarak verelim: PURR, o gün yaklaşık 7 milyon hisse senedi (yaklaşık 42 milyon ABD doları) işlem gördü; bu tempoyla hesaplandığında, Chardan ATM aracılığıyla günlük yaklaşık 8,4 milyon ABD doları hisse senedi satabilir.

PURR Grafiği

Ana Sonuç (The punchline)

Yani işlem hacmi mevcut seviyede kalırsa, PURR her gün HYPE'yi satın almak için yaklaşık 800.000 dolarlık ekstra "ateş gücü" kazanabilir.

Yine de, bu onların kör bir şekilde piyasayı taraması ve fiyatın yüksek olduğu yerde satın alması anlamına gelmiyor; ancak buradaki teşvik yapısı, PIPE'den tamamen farklı.

PIPE finansmanı: Bir kez nakit elde edilir, acil durum yoktur, nakit elde tutularak satış fırsatları beklenir.

ATM artan arz: Teşvik yapısı değişecektir.

Eğer ihracat kapasitesi hacim ve ivme ile genişliyorsa ve daha yüksek PURR hacmi ATM penceresini sürekli açık tutabilirse, HYPE'nin güçlü ivmesini sürdürmenin, gelecekteki ihracat ve finansman kapasitesini genişletmesine neden olabileceği söylenebilir.

Bu yapı altında, yükseliş sürecinde olumlu satın alma artık rasyonel olmayan bir şey değildir. Sıvılık korumak, hacmi artırmak ve zaman boyutunda ATM'nin toplayabileceği fon miktarını en yükseğe çıkarmak için bir araç olabilir.

Bu "gözlerini kapatıp pozisyon açmak" değildir. Anlamı şudur: Belirli koşullar altında, hızlıca satış emirlerini emmek ve hatta trendi takip ederek daha fazla pozisyon almak, stratejik olarak rasyonel bir seçimdir.

Bu da çoğu kişinin gözden kaçırdığı yerdir.

PURR'ü azalan bir bakiye sahibi bir alıcı olarak modellediler; ancak ATM açıkken (mNAV primi) ve likidite gerçekten varsa, gerçek kısıt artık "ne kadar kaldı?" değil, "momentum ve işlem hacmini koruyarak, kendini 'tamam piyasa' haline getirmeden piyasaya ne kadar süreyle likidite sağlayabilirsin?" olur.

Eğer neredeyse tüm DAT'ler başarısız olduysa, neden bu sefer farklı olabilir?

Çünkü çoğu DAT başarısızlığı, "DAT fikrinin kendisinin yanlış olması" yerine yapısal problemler ve kötü varlık seçimlerinden kaynaklanmaktadır.

Başarısız olurlar, genellikle çünkü:

1. Kötü dağıtım mekanizması

İndirimli OTC + kısa kilidi açma süresi, temelde kendi "zorla satıcılarını" yaratıyor;

2. Temel varlıklar kendi kendine desteklenme yeteneğine sahip değildir.

Varlıkların (ya da neredeyse hiç) endojen kazançları yoksa, döngüyü sürdürebilmek için fiyat artışlarına güvenmek zorundadırlar; fiyatlar bir kez durgunlaştığında anlatı hemen çöker;

3. Enflasyoncu Arz Hikayesi

Alt taban varlıklar enflasyonistse (veya emisyon açısından ağırsa), bu mekaniksel rüzgarlara karşı mücadele etmekle aynı şeydir;

4. Ortak Katkılılıktaki Felaket Görünümü

mNAV < 1 durumunda hisse senedi ihracı kendine zarar vermedir: ciddi seyreltme, hisse senedi fiyatını yok etme ve sonraki turda daha da kötü bir duruma düşürme.

HYPE, yukarıdaki çoğu başarısızlık yolundan kaçındı: Protokol gelirleri sonunda HYPE'ye olan talep ve değer yakalama olarak dönüştü; sürekli kullanım devam ederse, arz daralır ve yapısal enflasyon değil; hâlâ kilitleme süresi devam eden büyük sahipler ya da VC'ler yoktur.

Bu kombinasyon kritik öneme sahiptir. Çünkü bu, bunun ya "sadece numba go up olursa geçerli olacak" bir hikaye mi yoksa "temel analiz kötü değilse piyasa dalgalanmalarına rağmen devam edecek" bir yapı mı olacağını belirler.

Elbette, hâlâ başarısızlık yolları var: mNAV sıkışıyor, hacim tükeniyor, ATM'ler durduruluyor, ya da HYPE anlatısı zayıflıyor. Ancak yapısal olarak HYPE, DAT döngüsünün doğal olarak "kandırmacı makine" olmadığı varlıklardan biridir.

Bir zamanlar burada da "Orta Eğri" deneyimlemiştim

Sonunda bazıları PURR'ün hisse senedi ihraç etmeye devam etmesi nedeniyle kötü bir yatırım olduğunu ve hisse senedi ihraçlarının hisse senedi fiyatını bastırdığını düşünebilir.

Eski zamanlarda da sıklıkla böyle düşünürdüm (tipik midcurve). Ama unutmayın: Geleneksel finans bu "barbell yapısının" nasıl işlediğini gerçekten anladığında, işler oldukça abartılabilir.

Tarihi örnekler:

MSTR: 3.3× mNAV

Metaplanet: 8.3×

BMNR: 5.6×

Ama bu hedefler, dürüst olmak gerekse pek iyi değil. Bir "iyi"nin ne kadar iyi olabileceğini düşün.

Bobby kağıt para basmaya başladı.

Bobby, matbaayı aç.

Hyperliquid.