Yazar: Huobi Growth Akademisi |

Özetleİstiyorum

Kurumsal fonların kripto piyasada paylarının artmaya devam etmesiyle birlikte, gizlilik artık sadece anonimlik talebi olarak değil, aynı zamanda blokzincirin gerçek finansal sisteme entegre olmasının kritik altyapı kapasitesi haline geliyor. Blokzincirin açık ve şeffaf yapısı, en başta en temel değer önerisi olarak görülürken, kurumsal katılımcıların öncelik kazanmasıyla bu özellik artık yapısal sınırlar göstermeye başlıyor. İşletmeler ve finansal kurumlar için tamamen açık olan işlem ilişkileri, pozisyon yapıları ve strateji ritimleri ciddi bir ticari risk oluşturuyor. Bu nedenle gizlilik artık sadece ideolojik bir tercih olmaktan çıkarak, blokzincirin ölçeklenebilir ve kurumsal uygulamalara geçebilmesi için gereklilik haline geliyor. Gizlilik yarışında ise rekabet artık "anonymity strength" (anonimlik gücü) yerine "kurumsal uyum kapasitesi"ne doğru kayıyor.

Bir,Kapsamlı Anonimlik ve Güvenlik İçin Kurumsal Tavan: Monero Modelinin Avantajları ve ZorluklarıDurum

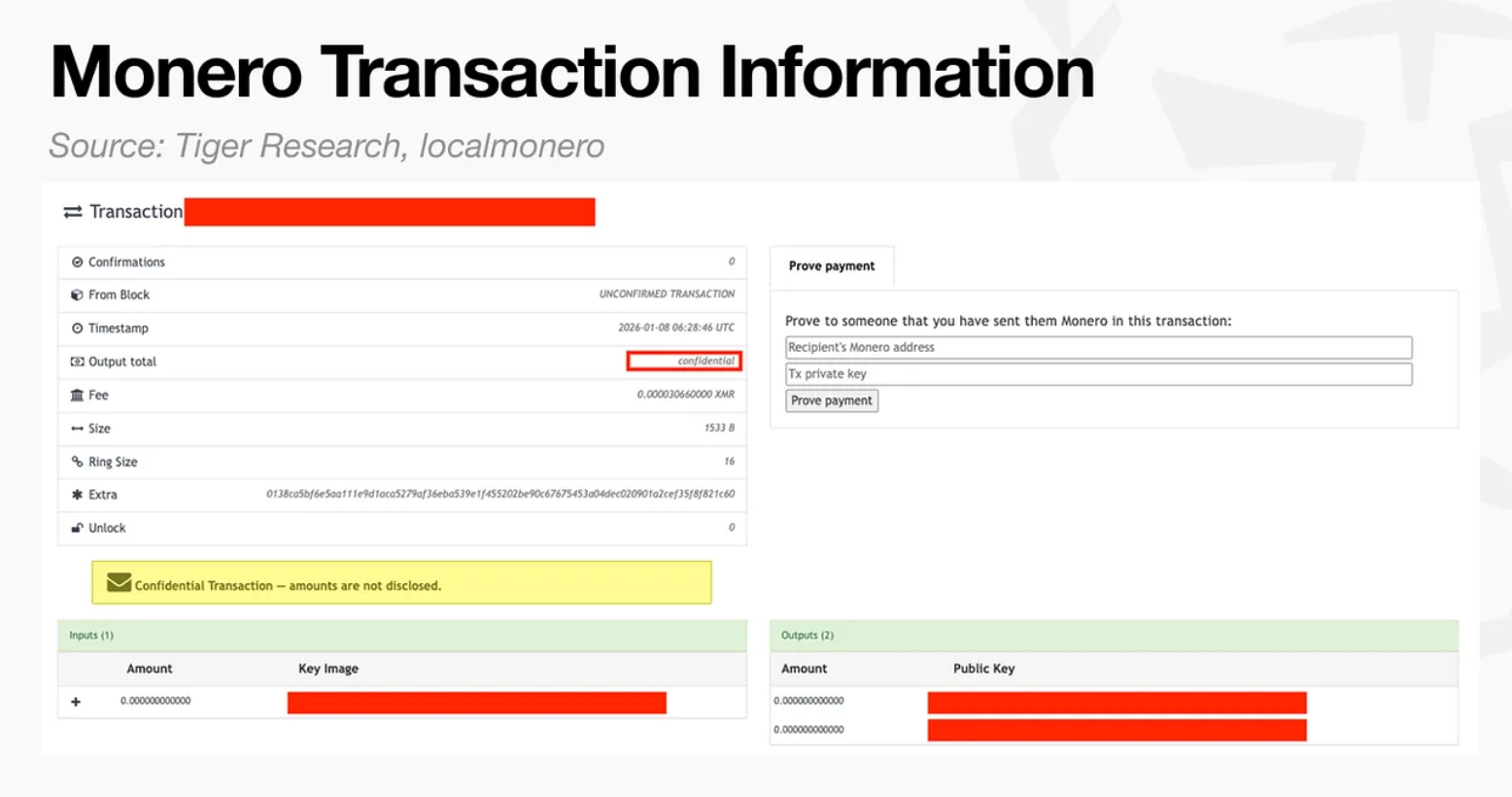

Monero'yu temsil eden tamamen anonim gizlilik modeli, gizlilik yarışında en erken ve en "dirençli" teknik yaklaşımı oluşturur. Bu modelin temel amacı şeffaflık ve gizlilik arasında bir denge kurmak değil, zincirdeki gözlemlenebilir bilgileri en aza indirgeyerek, üçüncü tarafların açık defterden işlem anlamalarını çıkarmasını mümkün kılacak şekilde kesmektedir. Bu hedef doğrultusunda Monero, gönderen, alıcı ve miktar gibi üç temel unsuru aynı anda gizleyen halka imzaları (ring signature), gizli adresler (stealth address) ve gizli işlemler (RingCT) gibi mekanizmalar kullanır: Dış gözlemciler "bir işlem gerçekleşti" bilgisine ulaşabilir, ancak işlem yolu, karşı taraflar ve değer gibi unsurları belirli bir şekilde yeniden inşa edemezler. Bireysel kullanıcılar için bu tür "varsayılan gizlilik, koşulsuz gizlilik" deneyimi oldukça cazip olur. Bu yaklaşım, gizliliği bir opsiyonel özellikten sistem normuna dönüştürerek, "finansal davranışların veri analiz araçları tarafından uzun süre takip edilmesi" riskini büyük ölçüde azaltır ve kullanıcıların ödeme, transfer ve varlık sahiplenme düzeyinde nakite benzer bir anonimlik ve ilişkisizlik sunar.

Teknik açıdan, tamamen anonim gizliliğin değeri sadece "gizleme" yeteneğinde değil, aynı zamanda zincir üzerinde yapılan analizlere karşı sistematik bir direnç sunmasında da yatar. Açık zincirin en büyük dışsal etkisi "birleştirilebilir izleme"dir: tek bir işlemle ilgili açık bilgiler sürekli olarak bir araya getirilir, adres kümeleri, davranış kalıpları ve zincir dışı verilerin çapraz doğrulanması gibi yollarla adım adım gerçek bir kimliğe bağlanır ve nihayetinde fiyatlandırılabilir ve kötüye kullanılabilir bir "finansal profil" oluşturur. Monero'nun önemi, bu yoldaki maliyeti davranışları değiştirecek kadar yüksek hale getirmesidir. Kitle ölçekte, düşük maliyetli neden-sonuç analizleri güvenilir olmaz hale geldiğinde, izleme tehdit gücü ile dolandırıcılık ihtimali aynı oranda azalır. Başka bir deyişle, Monero sadece "kötü amaçlı kişiler" için değil, aynı zamanda daha temel bir gerçeği de cevaplar: dijital ortamda gizlilik, güvenlikin bir parçasıdır. Ancak, tamamen anonim gizliliğin temel problemi şudur: anonimliği geri alınamaz ve koşulsuzdur. Finans kurumları için işlem bilgileri sadece iç risk kontrolü ve denetim için değil, aynı zamanda düzenleyici gereklilikler altında yasal bir yükümlülük taşır. Kurumlar, KYC/AML, yaptırımlar uyumu, işlem karşı tarafları risk yönetimi, dolandırıcılıkla mücadele, vergi ve muhasebe denetimi gibi çerçeveler altında, takip edilebilir, açıklanabilir ve üçüncü taraflara sunulabilecek bir kanıt zincirine ihtiyaç duyar. Tamamen anonim sistemler, bu bilgileri protokol katmanında "kalıcı olarak kilitler" ve kurumların bile istekli olsalar dahi yapısal olarak uyum sağlayamayacakları bir durum yaratır: düzenleyici organlar, fonların kaynağını açıklamalarını, işlem karşı taraflarının kimliğini kanıtlamalarını, işlem miktarlarını ve amaçlarını sunmalarını istediklerinde, kurumlar zincir üzerinden kritik bilgileri geri alamaz ve üçüncü taraflara doğrulanabilir bir açıklama sunamaz. Bu durumun nedeni "düzenleyicilerin teknolojiyi anlamaması" değil, zira bu durum sistemin hedefleri ile teknolojik tasarım arasında doğrudan bir çatışmadır: modern finans sisteminin temeli "gerekirse denetlenebilirlik"tir, tamamen anonim gizliliğin temeli ise "hiçbir durumda denetlenemezlik"tir.

Bu çatışmanın dışsal göstergesi, güçlü anonim varlıklara karşı mainstream finansal altyapının sistematik bir şekilde reddidir: Borsa listeden kaldırması, ödeme ve barındırma kurumlarının desteklememesi, uyumlu fonların girememesidir. Dikkat edilmesi gereken şey, bu durum gerçek talebin yok olduğu anlamına gelmez. Aksine, talep daha gizli ve daha yüksek sürtünmeli kanallara taşınır, "uyumlu olmayan boşluk" ve "gri aracılar"ın çoğalmasına neden olur. Monero örneğinde, anında değiştirme hizmetleri (instant exchange) bazı dönemlerde büyük hacimli satın alma ve değiştirme taleplerini karşılamıştır. Kullanıcılar, bu hizmetlerden elde edilen erişilebilirlik için daha yüksek fiyat farkı ve işlem ücretlerini ödemek zorunda kalmış, aynı zamanda fon dondurulması, karşı tarafla ilgili riskler ve bilgi eksikliği gibi maliyetleri de üstlenmiştir. Daha da önemlisi, bu tür aracıların iş modeli, devam eden yapısal satış baskısı yaratabilir: Hizmet sağlayıcılar, topladıkları Monero işlem ücretlerini hızlıca sabit para birimlerine çevirip nakde döndürdüklerinde, gerçek satın alma emirlerinden bağımsız olarak devam eden pasif satışlar meydana gelir ve bu da uzun vadede fiyat keşfine baskı yapar. Böylece bir paradoks ortaya çıkar: Uyumlu kanallar tarafından ne kadar fazla reddedilirse, talep o kadar yüksek sürtünmeli aracılar üzerinde yoğunlaşır; aracılar o kadar güçlü olursa, fiyatlar o kadar çarpıktır; fiyatlar o kadar çarpık olursa, mainstream fonlar "normal piyasa" yoluyla değerlendirmeyi ve girme işlemi yapmayı zorlar, bu da kötü bir döngü yaratır. Bu süreç, "gizlilik piyasada kabul görmez" anlamına gelmez; bunun yerine, kurumsal ve kanal yapısının birlikte yarattığı bir sonuçtur.

Sonuç olarak, Monero modelinin değerlendirilmesi etik tartışmalara takılıp kalmamalı, daha çok kurumsal uyumun gerçek sınırlarına dönmelidir: Bireysel dünyada tamamen anonim gizlilik "varsayılan güvenlik" iken, kurumsal dünyada "varsayılan olarak kullanılamaz" hâle gelir. Avantajları ne kadar uçlarsa, zorlukları da o kadar sert olur. Gelecekte gizlilik anlatısı artarsa artar, tamamen anonim varlıkların ana sahnesi hâlâ kurumsal olmayan ihtiyaçlar ve belirli topluluklar olmaya devam edecektir. Kurumsal döneme girildikçe ise, ana akım finans sistemi "kontrollü anonimlik" ve "seçici açığa çıkarma" tercih edecek: Hem ticari gizlilikler ve kullanıcı gizliliği korunurken, hem de yetkilendirme koşulları altında denetim ve düzenleyici ihtiyaçlara uygun kanıtlar sunulabilecektir. Başka bir deyişle, Monero teknolojik olarak başarısız bir sistem değildir, sadece kurumsal yapıların zorlukla barındırabildiği bir kullanım senaryosuna hapsolmuştur: Güçlü anonimliği mühendislik açısından mümkün kılmıştır, ancak aynı netlikle şu gerçeği de kanıtlamıştır ki; finans sistemi uyumlu bir döneme girdiğinde, gizlilik rekabeti odak noktası "her şeyi gizleyebilir miyiz?" sorusundan, "gerektiğinde her şeyi kanıtlayabilir miyiz?" sorusuna kayacaktır.

İkinci olarak,Seçimli Gizlilik Çağı

Kapsamlı anonimlik ve gizlilik, kurumsal tavanlara giderek daha çok çarpmaya başlarken, gizlilik yarış hattında yön değişikliği başladı. "Seçici gizlilik", yeni bir teknolojik ve kurumsal denge yolu olarak öne çıkıyor. Bu yaklaşımın temelinde, şeffaflığa karşı direnme değil, doğrudan doğrulanabilir bir defter üzerinde kontrol edilebilir, yetkilendirilebilir ve ifşa edilebilir bir gizlilik katmanı eklemek yatıyor. Bu dönüşümün temel mantığı şu: Gizlilik artık denetimden kaçmak için değil, kurumsal yapılar tarafından emilebilecek bir altyapı kapasitesi olarak yeniden tanımlanıyor. Zcash, seçici gizlilik yoluyla yapılan en temsilci erken uygulamalardan biridir. Zcash, şeffaf adresler (t-adres) ile gizli adresler (z-adres) arasında bir denge kurarak, kullanıcıların açık ve gizli arasında seçim yapma özgürlüğü sunar. Kullanıcılar gizli adresleri kullanırken, işlemdeki gönderen, alıcı ve miktar zincirde şifrelenerek saklanır. Uygunluk veya denetim ihtiyaçları doğduğunda ise kullanıcılar, "görüntüleme anahtarı" aracılığıyla bu bilgileri belirli üçüncü taraflara ifşa edebilir. Bu mimari, fikirsel olarak bir dönüm noktası teşkil eder: Çünkü ilk defa, ana akım gizlilik projelerinde, gizliliğin doğrulanabilirlikten vazgeçilerek değil, uygunluk da tam şeffaflıkla değil, bir denge içinde sağlanabileceği ilkesi ortaya konmuştur.

Kurumlarla ilgili olarak, Zcash'in değeri, yaygın kullanımından ziyade kavramsal bir kanıtlama olarak önemlidir. Zcash, gizliliğin sistemin varsayılan bir durumu olmak yerine bir tercih seçeneği olarak uygulanabileceğini ve kriptografik araçların denetim amaçlı açıklamalar için teknik arayüzler sağlayabileceğini göstermiştir. Bu, mevcut denetim çerçevesi açısından özellikle önemlidir: Dünyanın önde gelen yasal bölgeleri, gizliliği reddetmemektedir; ancak "denetlenemeyen anonimlik"i reddetmektedir. Zcash'in tasarımı, bu temel endişeye tam olarak yanıt vermektedir. Ancak, seçmeli gizlilik, "bireysel ödeme aracı"ndan "kurumsal işlem altyapısı"na geçtiğinde, Zcash'in yapısal sınırları belirgin hale gelmeye başlamaktadır. Gizlilik modeli, temelde işlem seviyesinde ikili bir tercihtir: Bir işlem ya tamamen açık ya da tamamen gizlidir. Gerçek dünyadaki finansal senaryolara baktığımızda, bu ikili yapı çok fazla sadeleşmiştir. Kurumsal işlemler sadece "işlem tarafları" bilgisiyle sınırlı değildir; çok katmanlı katılımcılar ve çoklu sorumluluk sahipleriyle ilgilidir. İşlem karşı tarafları, yükümlülük koşullarını doğrulamalıdır; teminat ve kapanış kurumları, tutar ve zaman bilgilerine sahip olmalıdır; denetimciler, tamamlayıcı kayıtları kontrol etmelidir; denetim kurumları ise sadece fonların kaynağına ve uygunluk özelliklerine odaklanabilir. Bu tarafların bilgi ihtiyaçları hem asimetrik hem de tam olarak çakışmamaktadır.

Bu senaryoda Zcash, işlem bilgilerini bileşenlerine ayırmak ve差异化 yetkilendirme yapmak mümkün değildir. Kurumlar, sadece "gerekli bilgileri" değil, "tamamen açıklama" ya da "tamamen gizleme" arasında bir seçim yapmak zorundadır. Bu da, karmaşık finansal süreçlere girildiğinde Zcash'in ya aşırı miktarda ticari hassas bilgiyi açığa çıkaracağını, ya da en temel uyum gerekliliklerini bile karşılayamayacağını gösterir. Bu nedenle, gizlilik kapasitesi gerçek kurumsal iş akışlarına entegre edilemeyip sadece marjinal ya da deneysel kullanım düzeyinde kalmaktadır. Karşıtlığı vurgulamak gerekirse, Canton Network, seçici gizlilik için başka bir model sunmaktadır. Canton, "anonim varlıklar"a değil, doğrudan finansal kurumların iş süreçleri ve düzenleyici kısıtlamalarına dayalı bir tasarım ile başlar. Temel fikri, "işlemleri gizlemek" değil, "bilgi erişim haklarını yönetmektir". Zeki sözleşmeler dili olan Daml aracılığıyla Canton, bir işlemi birden fazla mantıksal bileşene ayırır. Farklı katılımcılar sadece kendi yetkileriyle ilgili veri parçalarını görebilir, diğer bilgiler protokol katmanında doğrudan izole edilir. Bu tasarım, köklü bir değişime yol açar. Gizlilik artık işlem tamamlandıktan sonra eklenen bir öznitelik değil, sözleşmenin yapısına ve yetki sistemine gömülü hale gelir ve uyum süreçlerinin bir parçası olur.

Daha geniş bir bakış açısıyla, Zcash ile Canton arasındaki farklar, gizlilik yarışında meydana gelen farklılaşmayı ortaya koyuyor. İlki, şifreleme tabanlı dünyaya hâlâ bağlı kalmakta ve bireysel gizlilik ile uygunluk arasında denge kurmaya çalışıyor. İkincisi ise gerçek finansal sistemi kucaklamakta, gizliliği mühendislikleştirmekte, süreçlendirmekte ve kurumsallaştırmaktadır. Kurumsal fonların kripto piyasalardaki payı sürekli arttıkça, gizlilik yarışının ana sahası da değişime uğrayacaktır. Geleceğin rekabet odak noktası, artık kimin en iyi gizlenebileceğinden ziyade, gereğinden fazla bilgiyi saklamadan denetlenebilir, denetlenebilir ve büyük ölçekte kullanılabilen kimin olacağında olacaktır. Bu standart çerçevesinde, seçici gizlilik artık sadece bir teknik yol değildir; aynı zamanda mainstream finans sistemine ulaşmanın zorunlu bir yolu haline gelmiştir.

Üç,Gizlilik 2.0: Gizlilik Hesaplamasına İşlem Gizliliğinden Altyapı YükselişiSeviye

Gizlilik, kurumların zincire eklenmesinin gerekli bir koşulu olarak yeniden tanımlandıktan sonra, gizlilik yarış hattının teknik sınırları ve değer yelpazesi de genişlemiştir. Gizlilik artık sadece "bir işlem görülebilir mi" sorusuna değil, aynı zamanda daha temel sorulara da evrilmiştir: Verilerin kendileri açığa çıkarılmadan sistem hesaplamaları, iş birliklerini ve kararları gerçekleştirebilir mi? Bu yönelim, gizlilik yarış hattının "gizli varlıklar / gizli işlemler" odaklı 1.0 aşamasından, gizli hesaplamalara dayalı 2.0 aşamasına geçtiğini göstermektedir. Bu geçişle birlikte gizlilik, seçmeli bir özellikten genel altyapıya dönüşmüştür. Gizlilik 1.0 döneminde teknolojik odak noktaları, "ne gizlenmeli" ve "nasıl gizlenmeli" sorularıydı; yani işlem yolları, miktarlar ve kimlik ilişkileri nasıl gizlenileceğine odaklanılıyordu. Ancak gizlilik 2.0 döneminde odak noktaları, "gizli kalmış bir durumda ne yapılabilir" sorusuna kaymaktadır. Bu fark çok önemlidir. Kurumlar sadece gizli işlemler değil, aynı zamanda gizlilik önkoşulu altında işlem eşleştirme, risk hesaplamaları, temerrüt işlemleri, strateji uygulamaları ve veri analizleri gibi karmaşık işlemleri gerçekleştirmektedir. Eğer gizlilik sadece ödeme katmanını değil, aynı zamanda iş mantığı katmanını da kapsayamıyorsa, bu durumda kurumlar için değer yeterli olmayacaktır.

Aztec Ağı, blokzincir ekosistemi içindeki bu dönüşümün en erken formlarından birini temsil etmektedir. Aztec, gizliliği şeffaflığa karşı bir araç olarak değil, zekâsı olan sözleşmelerin (smart contract) programlanabilir bir özelliği olarak işlem ortamına entegre etmiştir. Zero-knowledge (sıfır bilgi) kanıtlara dayanan bir Rollup mimarisi sayesinde, Aztec, geliştiricilerin sözleşmelerde hangi durumların gizli, hangilerinin açık olacağını ince ayar yaparak tanımlayabilmelerini sağlar. Böylece "kısmen gizli, kısmen şeffaf" bir karışık mantık oluşturulur. Bu yetenek, gizliliğin sadece basit bir para transferi ile sınırlı kalmamasını ve kredi, işlem, hazinelerin yönetimi, DAO yönetimleri gibi karmaşık finansal yapılarla da kullanılabilmesini sağlar. Ancak, gizlilik 2.0, sadece blokzincirin doğuştan gelen dünyasında kalmamıştır. Yapay zeka, veri yoğun finans ve kurumlar arası işbirliği ihtiyaçları doğrultusunda, sadece zincir üzerindeki sıfır bilgi kanıtlarına dayanmak artık tüm senaryoları kapsayamamaktadır. Bu nedenle, gizlilik yarışması, daha geniş anlamda "gizlilik hesaplama ağı"na doğru evrilmektedir. Nillion, Arcium gibi projeler tam da bu bağlamda doğmuştur. Bu projelerin ortak özelliği, blokzinciri değiştirmeye çalışmaması ve bunun yerine, blokzincir ile gerçek dünya uygulamaları arasında bir gizlilik işbirliği katmanı olarak var olmalarıdır. Çoklu güvenli hesaplama (MPC), tam homomorfik şifreleme (FHE) ve sıfır bilgi kanıtları (ZKP) gibi tekniklerin bir araya getirilmesiyle, veriler şifrelenmiş bir durumda depolanabilir, çağrılabilir ve hesaplanabilir. Katılımcılar, orijinal verilere erişmeden, ortak olarak model çıkarımı, risk değerlendirmesi veya strateji uygulaması gibi işlemleri gerçekleştirebilirler. Bu yetenek, gizliliği "işlem katmanı özelliği"nden "hesaplama katmanı yeteneği"ne yükseltir ve potansiyel pazarı yapay zeka çıkarımı, kurumsal gizli işlem (dark pool) işlemleri, RWA veri açıklamaları ve kurumlar arası veri işbirliği gibi alanlara genişletir.

Geleneksel gizlilik coin'lerine kıyasla, gizlilik hesaplama projelerinin değer mantığı önemli ölçüde değişmiştir. Bu projeler, artık "gizlilik primi"ni merkezi bir anlatı olarak değil, işlevsel ikame edilemezlik üzerine kuruludur. Açık bir ortamda bazı hesaplamaların yapılamaması ya da açık metin halinde yapılması ciddi ticari riskler ve güvenlik sorunlarına yol açması durumunda, gizlilik hesaplaması artık "gerekli olup olmaması" sorusu değil, "yoksa işleyemeyeceği" bir durum haline gelir. Bu da gizlilik yarışmasının ilk defa "temel koruma duvarı" benzeri bir potansiyele sahip olmasına yol açar: Bir veri, model ve işlem belirli bir gizlilik hesaplama ağına entegre edildiğinde, bu ağdan taşınma maliyeti, normal DeFi protokollerine göre çok daha yüksek olur. Gizlilik 2.0 döneminin diğer belirgin bir özelliği ise gizliliğin mühendislikleştirmesi, modüllere bölünmesi ve görünmez hale gelmesidir. Gizlilik artık "gizlilik coin'leri" ya da "gizlilik protokolleri" gibi belirgin formlarla değil, tekrar kullanılabilir modüller halinde cüzdanlara, hesap soyutlamalarına, Layer2'ye, zincirler arası köprülere ve kurumsal sistemlere entegre edilir. Son kullanıcı, "gizlilik kullanıyor" olmasının farkında olmayabilir, ancak varlık bakiyeleri, işlem stratejileri, kimlik ilişkileri ve davranış kalıpları varsayılan olarak korunur. Bu tür "görünmez gizlilik", büyük ölçekli kabul edilebilirlik açısından daha gerçekçi bir yoldur.

Bu arada, düzenleyici odak noktaları da değişmeye devam etmektedir. Gizlilik 1.0 döneminde düzenleyici odak noktası "anonymity (anonimlik) var mı?" sorusuydu; ancak gizlilik 2.0 döneminde bu soru "verilerin orijinali açığa çıkarılmadan uygunluk doğrulanabilir mi?" şekline dönüşmüştür. Sıfır bilgi kanıtları, doğrulanabilir hesaplamalar ve kurallar düzeyinde uygunluk, gizlilik hesaplama projelerinin ve sistematik çevrenin iletişiminde kritik bir arayüzdür. Gizlilik artık bir risk kaynağı olarak değil, uygunluk sağlama için bir teknik olarak yeniden tanımlanmıştır. Genel olarak bakıldığında, gizlilik 2.0, sadece gizlilik madallarının bir yükseltmesi değil, aynı zamanda "blokzincirin nasıl gerçek ekonomiye entegre edileceği" konusuna sistematik bir cevaptır. Bu, gizlilik yarışmacılığının boyutunun varlık katmanından uygulama katmanına, ödeme katmanından hesaplama katmanına, ideolojiden mühendislik kapasitesine doğru kaydığını gösterir. Kurumsal döneme geçildiğinde, uzun vadeli değer yaratabilecek gerçek gizlilik projeleri en "gizemli" olanlardan ziyade en "kullanılabilir" olanlardır. Gizlilik hesaplamaları, bu mantığın teknik düzeyde yoğunlaşmış bir yansımasıdır.

Dört,SonKonu

Genel olarak, gizlilik yarışmacılığının temel ayrım hattı artık "gizlilik olup olmaması" değil, "gizliliği uygunluk çerçevesinde nasıl kullanılacağı"dır. Tamamen anonim modeller bireysel düzeyde değiştirilemez bir güvenlik değeri sunar, ancak bu modellerin sistematik olarak denetlenememesi kurumsal düzeyde finansal faaliyetleri desteklemesini zorlaştırır. Seçici gizlilik, gizlilik ve denetim arasında uygulanabilir bir teknik arayüz sunan, açıktan ve yetkilendirilebilir yapılarla tasarlanmıştır. Gizlilik 2.0'ın yükselişi ise, gizliliği sadece bir varlık özelliği değil, aynı zamanda hesaplama ve iş birliğinin altyapı kapasitesi olarak yükseltmiştir. Gelecekte, gizlilik açık bir işlev olarak değil, finansal ve veri süreçlerine sistemin varsayımsal bir parçası olarak gömülü olacak. Uzun vadeli değer yaratabilecek gerçek gizlilik projeleri, en "gizli" olanlardan ziyade, en "kullanılabilir, doğrulanabilir ve uygun" olanlar olacaktır. Bu da gizlilik yarışmacılığının deneme aşamasından olgunluk aşamasına geçişinin kritik bir işaretidir.