Başlık: İki Uçurtma Bir Kasırgada Dans Ediyor

Yazar: 0xsmac

Çeviri: SpecialistXBT

Editör Notu: Bu makale, tahmin piyasalarının mevcut parlak yüzüne keskin bir bakış sunuyor. Yazar, tahmin piyasalarının şu anda, zamanında BlackBerry ve Yahoo'nun düştüğü "yerel optimum" tuzağına düştüğünü ileri sürüyor. Geleneksel tahmin piyasalarının kullandığı ikili opsiyon modeli kısa vadede büyük trafik çekmiş olsa da, likidite eksikliği ve sermaye verimliliği düşüklüğü gibi yapısal sorunlarla boğuşuyor. Makale, tahmin piyasalarının "sürekli sözleşme" modeline evrilmesi fikrini sunarak, gerçek bir "her şeyin piyasası"nın gerçekleştirilmesine yönelik derinlemesine ve yapıcı düşünceler içeriyor.

Şirketler neden yanlış hedefleri takip etmeye başlar? Tahmin piyasalarını çok geç olmadan düzeltebilir miyiz?

"Başarı, sarhoş edici bir içki gibidir. Bununla birlikte gelen şöhret ve övgüleri yönetmek asla kolay değildir. Zihninizi aşındırır, çevrenizdeki herkesin size hayranlık duyduğu ve sürekli sizin etrafınızda döndüğü yanılsamasına kapılmanıza neden olur." — Ajith Kumar

"Kalabalığın alkışları her zaman en güzel müziktir." — Vin Scully

Erken başarı baş döndürücüdür. Özellikle herkes size başarılı olamayacağınızı söylediğinde, bu duygu daha da yoğunlaşır. O zaman ne oluyor? Eleştirmenlere inat, haklı olduğunuzu kanıtlarsınız ve onlar yanılmıştır!

Ancak, erken başarı benzersiz bir tehlike barındırır: yanlış ödülleri kazanmış olabilirsiniz. "Aptal oyunlar oynayın, aptal ödüller kazanın" diye şakalaşırız sıklıkla. Ancak gerçek hayatta oynadığımız oyunlar sürekli olarak evrilir. Ve ilk aşamada başarıya ulaşmanızı sağlayan etkenler, oyun olgunlaştığında daha büyük ödülleri kazanmanızı engelleyebilir.

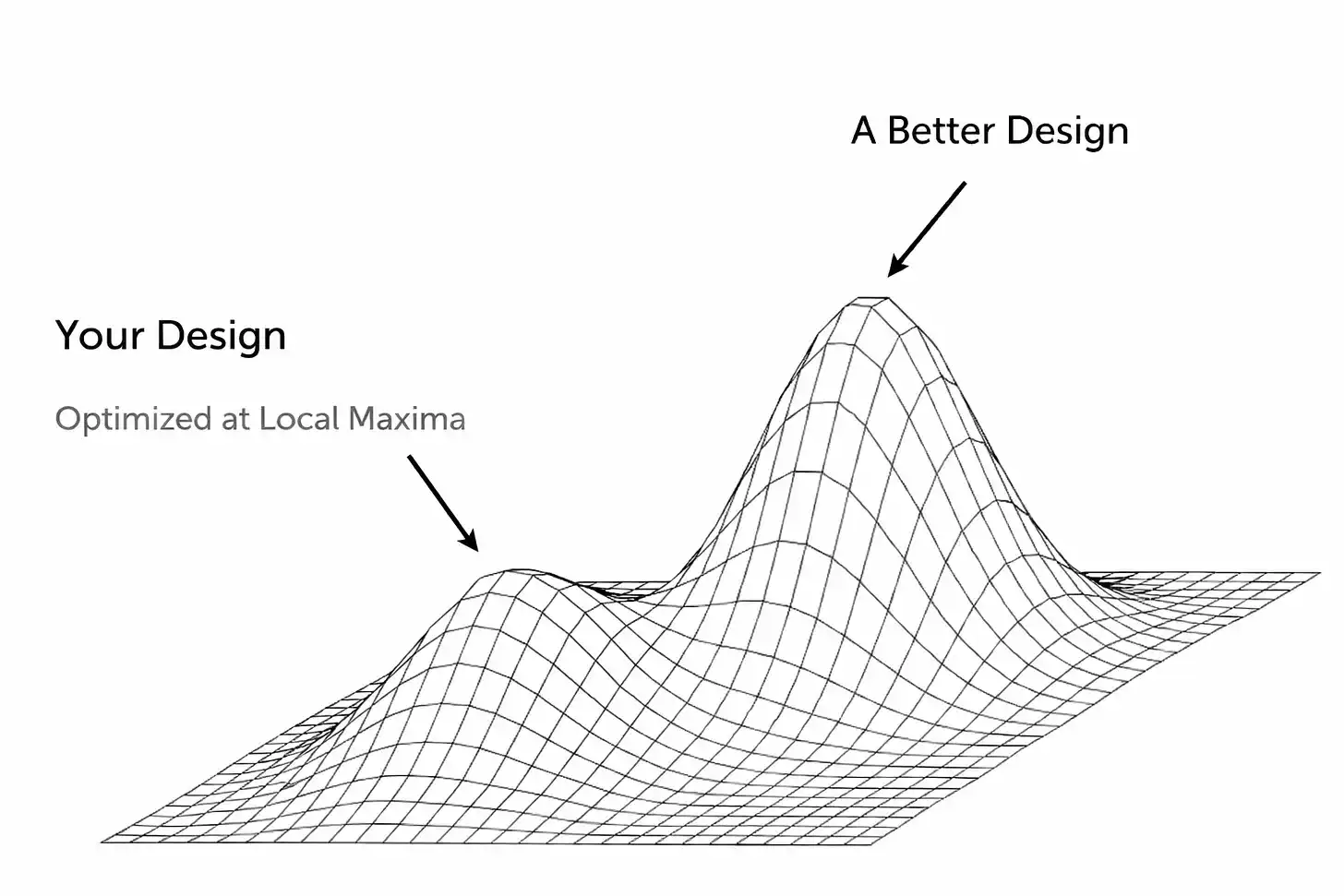

Bu durumun bir göstergesi, şirketlerin farkında olmadan bir "yerel optimuma" saplanıp kalmasıdır. Kazanmanın verdiği his o kadar tatlıdır ki, sadece yönünüzü kaybetmekle kalmazsınız, aynı zamanda kendinizi sorgulamanızı da tamamen engelleyerek gerçek konumunuzu görmenizi zorlaştırır.

Çoğu durumda, bu sadece bir seraptır ve dış etkenlerle desteklenen bir yanılsamadır (örneğin, ekonomik büyümenin tüketicilerin harcanabilir gelirini artırması). Veya ürettiğiniz ürün ya da hizmet belirli bir bağlam veya koşulda iyi çalışıyordur, ancak daha geniş bir pazara yayılmaya uygun değildir.

Buradaki temel çelişki şudur: Gerçekten nihai büyük ödülü (küresel optimum) hedeflemek için mevcut zirveden aşağı inmeniz gerekir. Bu büyük bir tevazu gerektirir. Bu, zor kararlar almayı gerektirir: belirli bir temel özelliği bırakmak, teknoloji yığınınızı tamamen yeniden yapılandırmak veya daha önce etkili olduğunu düşündüğünüz modeli tamamen yeniden düşünmek. Bunu daha da zorlaştıran şey ise…

Çoğu zaman, bu kararı almanız gereken an, insanların (özellikle yatırımcılar ve medya) size "ne kadar harika olduğunuzu" söylediği zamandır! Daha önce size yanlış olduğunuzu söyleyen birçok kişi şimdi başarılarınızı doğrulamaya geliyor. Bu son derece tehlikeli bir durumdur çünkü tam da köklü değişiklikler yapmanız gereken bir anda rehavet duygusunu besler.

İşte tam da tahmin piyasalarının bugün bulunduğu nokta budur. Bugünkü halleriyle, asla kitlesel pazara yayılmayı başaramazlar. Bu konuda polemik yaratmak istemiyorum, bu piyasaların bu konuma ulaşıp ulaşmadığını tartışmam (nihayetinde, bir şeyin var olduğunu bilmekle onu kullanma ihtiyacı arasında büyük bir uçurum vardır). Belki de bu önermeyi kabul etmiyorsunuzdur ve ya sayfayı kapatmaya hazırlanıyorsunuz ya da kızgınlıkla kalanını okuyorsunuzdur. Bu sizin hakkınız. Ancak, neden bu modelin bugün kırıldığını ve bu tür platformların nasıl görünmesi gerektiğini düşündüğümü tekrar ifade edeceğim.

Çok fazla bir teknoloji gurusu gibi görünmek istemem, "yenilikçi çıkmaz"ı yeniden anlatmayacağım, ancak bu konudaki klasik örnekler Kodak ve Blockbuster'dır. Bu şirketler (ve birçok başkası), büyük bir başarıya ulaşmış ve bu nedenle değişime direnen bir eylemsizlik geliştirmiştir. Hepimiz hikayenin sonunu biliyoruz, ancak ellerimizi kaldırıp "daha iyisini yapmalılar" demek yapıcı değil. Peki, bu sonuçlara tam olarak ne sebep oldu? Bugünün tahmin piyasalarında bu işaretleri görüyor muyuz?

Bazen engeller teknik düzeydedir. Start-up'lar genellikle ürünleri belirli bir öznel yaklaşımla oluşturur ve bu yaklaşım başlangıçta etkili olabilir (bir start-up olarak bunu başarabilmek başlı başına büyük bir başarıdır!). Ancak kısa sürede, gelecek için bir yapı kısıtlamasına dönüşebilir. İlk çıkışın ardından büyümeye devam etmek veya ürün tasarımını ayarlamak, genellikle etkili görünen bazı temel bileşenleri tehdit etmek anlamına gelir. İnsanlar doğal olarak bu sorunları aşamalı yamalarla çözmeye çalışır, ancak bu hızla ürünün bir tür yamalı bohçaya dönüşmesine yol açar. Ayrıca, bu sadece sert gerçeklerle yüzleşme süresini geciktirir: Gerçek ihtiyaç, ürünün tamamen yeniden inşa edilmesi veya yeniden tasarlanmasıdır.

Bu durum, erken dönem sosyal ağlarda performans sınırlarına ulaşıldığında da görülmüştür. Friendster, 2002 yılında sosyal ağların öncüsüydü ve milyonlarca kullanıcının çevrimiçi olarak "arkadaşlarının arkadaşlarıyla" bağlantı kurmasını sağlıyordu. Ancak belirli bir özellik (üç derece ilişki içindeki arkadaşları görme) platformun katlanarak artan bağlantı yükünü hesaplamakta zorlanması nedeniyle çökmesine yol açtı.

Ekip, bu özelliği azaltmayı reddetti ve mevcut kullanıcıların MySpace'e geçme tehdidine rağmen yeni fikirler ve dikkat çekici ortaklıklarla ilgilenmeye odaklandı. Friendster, popülaritesinde yerel bir zirveye ulaştı ancak çekirdek yapısal sorunları nedeniyle bu noktayı aşamadı ve ekip bunu kabul edip çözmeyi reddetti. (Bu arada, MySpace de kendi "yerel optimum" tuzağına düştü: Platform, son derece özelleştirilebilir kullanıcı profilleri ve müzik/pop kültürü topluluklarına odaklanmıştı. Büyük ölçüde reklam odaklıydı ve sonunda bu reklam portalı modeline aşırı bağımlı hale geldi. Bu sırada Facebook, daha temiz, daha hızlı ve "gerçek" kimliklere dayalı bir sosyal ağla ortaya çıktı. Facebook, MySpace'in bazı erken kullanıcılarını çekti ve kesinlikle sonraki büyük sosyal medya kullanıcı gruplarını kendine cezbetti.)

Bu tür davranışların devam etmesi şaşırtıcı değil. Hepimiz insanız. Yüzeysel bir başarı elde etmek, özellikle başarısızlık oranı son derece yüksek bir start-up olarak, doğal olarak egonun şişmesine yol açabilir. Kurucular ve yatırımcılar, övündükleri başarı hikayelerine inanmaya başlarlar ve onları bugüne getiren formüllere daha fazla yatırım yaparlar, uyarı sinyalleri ne kadar parlak yanarsa yansın. İnsanlar, yeni bilgileri görmezden gelme ya da mevcut koşulların geçmişteki durumlardan farklı olduğu gerçeğini kabul etmeme eğilimindedir. İnsan beyni böyle bir yapıya sahiptir; yeterince motive olursak birçok şeyi mantıklı gösterebiliriz.

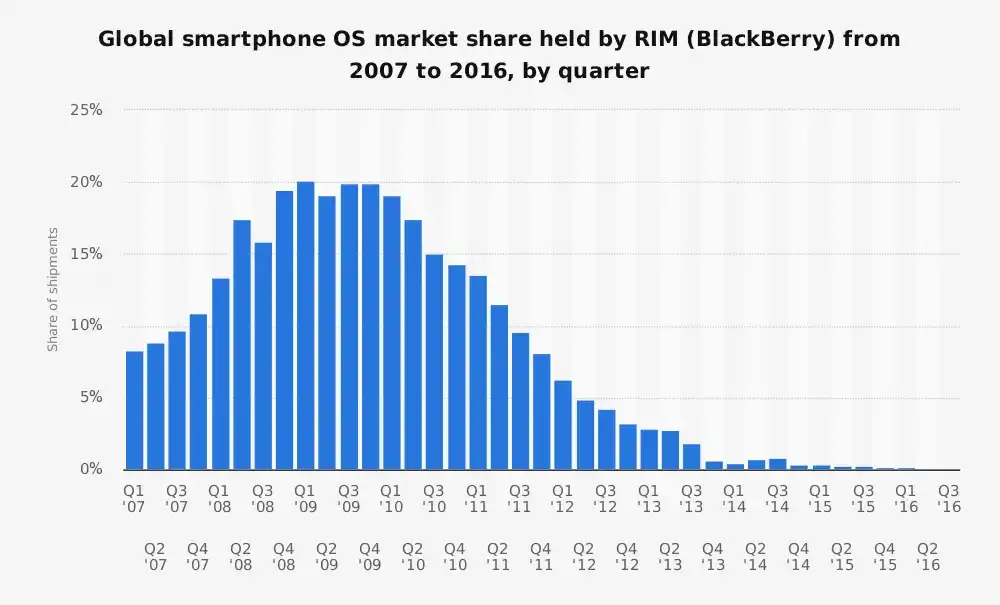

Yerinde sayan "Research In Motion"

iPhone piyasaya çıkmadan önce, Research In Motion (RIM) şirketinin ürettiği BlackBerry telefonlar, akıllı telefon pazarının kralıydı ve ABD akıllı telefon pazar payının %40'ından fazlasına sahipti. BlackBerry, akıllı telefonlara dair belirli bir fikre dayanarak geliştirilmişti: kurumsal kullanıcılar için optimize edilmiş, daha iyi bir PDA (kişisel dijital asistan). Özellikle e-posta, pil ömrü ve o çok sevilen fiziksel klavye için optimize edilmişti. Ancak…

Dünya, şimşek hızında değişiyor.

Bugün göz ardı edilen bir nokta, BlackBerry'nin müşteri hizmetlerinde başarılı olduğudur. Tam da bu nedenle, dünya etraflarında değişirken RIM buna ayak uyduramadı.

Bilindiği üzere, yönetim ekibi başlangıçta iPhone'u küçümsedi.

"Güvenli değil. Pili çok çabuk tükeniyor ve berbat bir dijital klavyeye sahip." — Larry Conlee (RIM COO’su)

Sonrasında hızla savunmacı bir pozisyona geçtiler.

RIM, bu yeni telefonun kurumsal müşteri kitlesine asla çekici gelmeyeceğini kibirle düşündü. Bu düşünce tamamen temelsiz değildi. Ancak bu yaklaşım, akıllı telefonların "e-posta cihazı" olmaktan çıkıp "herkesin kullanabileceği çok yönlü cihazlar" haline gelmesindeki devrimsel değişimi tamamen kaçırdı. Şirket, ciddi bir "teknoloji borcu" ve "platform borcu" yaşadı; bu durum, erken başarıyı elde eden şirketlerin yaygın bir belirtisidir. İşletim sistemi ve altyapıları, güvenli mesajlaşma ve pil verimliliği için optimize edilmişti. Gerçeği kabullenmeleri çok geç oldu.

Bu tür zorluklarla karşılaşan şirketlerin (başlangıçtaki başarıları ne kadar büyükse, evrim geçirmeleri o kadar zor oluyor; bu da Zuckerberg'i "GOAT / Tüm Zamanların En İyisi" yapan sebeplerden biri) neredeyse bölünmüş bir zihinle çalışması gerektiği yönünde bir görüş var: bir ekip mevcut başarıyı sürdürmeye odaklanırken, diğer ekip bunu tamamen altüst etmeye çalışmalıdır. Apple belki de bu konuda bir örnek teşkil ediyor; iPhone'un iPod pazarını, ardından iPad'in Mac pazarını ele geçirmesine izin verdiler. Ancak bu kolay olsaydı, herkes bunu yapardı.

Yahoo

Bu belki de "dağ gibi bir fırsatı kaçırma" örneğidir. Bir zamanlar Yahoo, milyonlarca kişinin internet anasayfasıydı. İnternete açılan bir kapıydı (hatta ilk "her şeyin uygulaması" olarak bile görülebilir) — haber, e-posta, finans, oyun, her şey. Ancak Yahoo, aramayı birçok özellikten biri olarak gördü; öyle ki, 2000'li yılların başında kendi arama teknolojisini bile kullanmıyordu (arama motorunu üçüncü taraf motorlara dış kaynaklı olarak sağlıyor, hatta bir dönem Google'ı kullanıyordu).

Bugün, liderlik ekibinin arama yeteneklerini geliştirme fırsatlarını, özellikle 2002 yılında Google'ı 5 milyar dolara satın alma fırsatını kaçırdığı iyi biliniyor. Sonradan bakıldığında bu bariz görünüyor, ancak Yahoo, Google'ın bildiği bir şeyi anlayamadı: Arama, dijital deneyimin temelidir. Aramayı kim kontrol ederse, internet trafiğini ve dolayısıyla reklam gelirlerini o kontrol eder. Yahoo, markasının gücüne ve görsel reklamlara fazlasıyla bağlı kaldı, ancak "arama merkezli" bir yönlendirme tarzına ve daha sonra kişiselleştirilmiş içerik akışlarına sahip sosyal ağlara yönelik büyük değişimi feci şekilde hafife aldı.

Bu adamı hatırlıyor musunuz?

Klişe kullanacağım için beni bağışlayın, ancak balonlu piyasalarda "yükselen deniz tüm tekneleri kaldırır." Kripto para dünyası bunun derinlemesine farkında (OpenSea ve daha pek çok örneğe bakınız). Bir girişiminizin gerçek bir ivme kazanıp kazanmadığını veya sadece sürdürülemez bir momentum dalgasına mı kapıldığını anlamak zor. Durumu daha da kafa karıştırıcı hale getiren şey, bu dönemlerin genellikle risk sermayesi patlamaları ve spekülatif tüketim davranışlarıyla örtüşmesidir; bu da altta yatan temel problemleri maskelemektedir. WeWork'ün inanılmaz hızlı yükselişi ve ardından gelen çöküşü buna iyi bir örnektir: Kolay ulaşılabilir sermaye, büyük ölçekli bir genişlemeye yol açtı ve tamamen kusurlu bir iş modelini gizledi.

Tüm marka ambalajlarını ve süslü anlatıları çıkarırsanız, WeWork'ün temel iş modeli oldukça basittir:

Uzun vadeli ofis alanı kiralama → Yenileme için para harcama → Kısa vadeli yüksek fiyatlarla yeniden kiralama.

Bu hikayeyi bilmiyorsanız, şöyle düşünebilirsiniz: Eh, bu kulağa kısa vadeli bir ev sahibi gibi geliyor. Bu tam olarak onun özü. Bir yazılım platformu kılığına girmiş bir emlak arbitraj operasyonu.

Ancak WeWork, kalıcı bir iş kurmakla ilgilenmiyor gibi görünüyordu; tamamen farklı bir şeyi optimize ediyorlardı: patlayıcı büyüme ve değerleme anlatısı. Bunun kısa vadede işe yaradığı nokta, Adam Neumann'ın son derece karizmatik olması ve bir vizyonu satabilmesiydi. Yatırımcılar bunu sorgusuz sualsiz kabul etti ve gerçeklikten kopuk belirli bir büyüme türünü desteklediler (WeWork'ün durumunda, bu kârlılık gözetmeksizin mümkün olduğunca çok şehirde mümkün olduğunca çok ofis açmak anlamına geliyordu; "yıldırım genişlemesi," büyük ölçekli uzun vadeli kiralamaları kilitlemek ve birim ekonomisi açısından kritik olan her türlü kaygıyı reddetmek — "Büyümeyle zararlarımızdan kurtuluruz" anlayışı). Pek çok dış gözlemci (analist) bunun özünü gördü: Riskli bir şekilde ters yüz olmuş bir emlak şirketi; güvenilir olmayan müşterilere sahip ve iş modeli yapısal kayıplar içeriyor.

Yukarıdakilerin çoğu, başarısız olmuş şirketlerin geriye dönük analizidir. Bir anlamda bu, "sonradan akıl verme"dir. Ancak bu, üç farklı başarısızlık içgörüsünü yansıtır: Şirketler, teknolojik olarak ilerleyememek, rekabeti tanımamak ve uyum sağlayamamak ya da iş modelini ayarlayamamak nedeniyle başarısız olurlar.

Şu anda benzer bir durumun tahmin piyasalarında yaşandığını düşünüyorum.

Tahmin piyasalarının vaadi

Tahmin piyasalarının teorik potansiyeli caziptir:

Topluluğun bilgeliğini kullanmak = Daha iyi bilgi = Spekülasyonu toplu içgörüye dönüştürmek = Sonsuz bir pazar

Ancak günümüzün önde gelen platformları, belirli bir yerel zirveye ulaşmış durumda. Belirli bir çekim gücü ve işlem hacmi yaratabilen bir model geliştirdiler, ancak bu tasarım, "her şeyin tahmin edilebilir ve likit olduğu" o gerçek vizyonu gerçekleştirme konusunda başarısız oluyor.

Yüzeyde, her iki taraf da başarı belirtileri gösteriyor ve kimse bunu sorgulamıyor. Kalshi, bu sektörün bu yıl yıllık işlem hacminin yaklaşık 30 milyar dolara ulaşacağını bildirdi (organik büyümenin ne kadarını oluşturduğunu daha sonra tartışacağız). Sektör, 2024-25 yıllarında yeni bir ilgi artışı dalgası yaşadı; özellikle zincir üstü finans anlatısının ve işlemlerin oyunlaştırılmasının kültürel zeitgeist ile daha da bütünleşmesiyle birlikte. Polymarket ve Kalshi'nin aşırı pazarlama çabaları da muhtemelen bunda rol oynuyor (bazı durumlarda agresif pazarlama gerçekten işe yarıyor).

Ancak soğana bir katman daha soyup daha derinine indiğimizde, büyüme ve PMF'nin (Product-Market Fit) göründüğü kadar sağlam olmayabileceğini gösteren bazı tehlike işaretleri görüyoruz. Odaya sığmayan fil ise likidite.

Bu piyasaların çalışabilmesi için, anlamlı fiyatlar oluşturabilmesi ve gerçek fiyat keşfini ortaya koyabilmesi için piyasaların bir tarafında bahis oynamaya istekli çok sayıda insanın olduğu derin bir likiditeye ihtiyacı var.

Kalshi ve Polymarket, birkaç çok dikkat çekici piyasa dışında, bu konuda zorluk yaşıyor.

Büyük işlem hacimleri, büyük olaylar (örneğin ABD seçimleri, çok dikkat çeken Federal Rezerv kararları) etrafında yoğunlaşmış durumda, ancak çoğu piyasa çok geniş alış-satış farkları (bid-ask spreads) sergiliyor ve neredeyse hiç aktiflik göstermiyor. Birçok durumda piyasa yapıcılar işlem yapmak bile istemiyor (Kalshi'nin kurucularından biri, şirketin iç piyasa yapıcılarının bile kârlı olmadığını yakın zamanda itiraf etti).

Bu durum, bu platformların piyasa genişliği ve derinliğini arttırma bulmacasını henüz çözemediğini gösteriyor. Belirli bir seviyede sıkışıp kalmış durumdalar: birkaç popüler piyasada makul performans gösteriyorlar, ancak uzun kuyruklu "her şey piyasası" vizyonunu gerçekleştirememiş durumdalar.

Bu sorunları örtbas etmek için, her iki şirket de teşvikler ve sürdürülemez davranışlara başvuruyor (tanıdık geliyor mu?), bu da yerel optimuma ulaşıldığının ve doğal büyümenin yetersiz olduğunun tipik işaretleri. (Burada küçük bir parantez açayım: Bu belirli piyasa dinamiklerinde, çoğu insanın bu iki şirketi tek gerçek rakip olarak gördüğünü hissediyorum.

Bunun mevcut aşamada mutlaka önemli olduğunu düşünmüyorum, ancak bu iki ekip buna inanıyorsa, diğer tarafın bu varsayılan "iki atlı yarışta" önde olarak algılanması, şirketleri için bir varoluşsal tehdit oluşturabilir. Bu, bana göre yanlış bir varsayıma dayanan oldukça kırılgan bir konum.)

Polymarket, alış-satış farklarını daraltmayı amaçlayan bir likidite teşvik planı başlattı (teorik olarak, mevcut fiyatlara yakın emir verdiğinizde ödül alıyorsunuz). Bu, emir defterini daha sıkı göstermek ve belirli bir ölçüde kaymayı azaltarak yatırımcılara daha iyi bir deneyim sunmak açısından yardımcı oluyor. Ancak bu hâlâ bir sübvansiyon. Benzer şekilde, Kalshi bir işlem hacmi teşvik planı başlattı ve kullanıcıların işlem hacmine bağlı olarak nakit iade sağlıyor. İnsanları ürünlerini kullanmaya para harcayarak ikna ediyorlar.

Şimdi bazılarınızın "Uber de uzun süre teşvik verdi!!!" diye bağırdığını hissedebiliyorum. Evet, teşviklerin kendisi kötü değildir. Ancak bu onların iyi oldukları anlamına da gelmez! (Ayrıca insanların her zaman kuralların istisnalarına işaret etmesini ve bu süreçte geride kalan yığınla başarısızlığı göz ardı etmesini oldukça ilginç buluyorum.) Özellikle mevcut tahmin piyasası dinamiklerini göz önünde bulundurduğumuzda, bu durum hızla, çok geç olmadan durdurulamayacak bir hamster tekerine dönüşebilir.

Bilmemiz gereken bir başka gerçek ise, işlem hacminin önemli bir kısmının sahte işlemlerden oluştuğudur. Kesin oranları tartışmak için zaman harcamanın bir anlamı olduğunu düşünmüyorum, ancak açıkça görülüyor ki sahte işlemler piyasayı daha likit gösteriyor, oysa gerçekte sadece birkaç katılımcı kazanç sağlamak veya piyasa ilgisi yaratmak için sık sık işlem yapıyor. Bu da doğal talebin aslında göründüğünden daha zayıf olduğu anlamına geliyor.

"Son işlem yapanın fiyatı"

Sağlıklı, iyi çalışan bir piyasada, mevcut piyasa oranlarına yakın bir şekilde bahis yapabilmeli ve fiyatların çok fazla dalgalanmadığını görmelisiniz. Ancak bugün bu platformlarda durum böyle değil. Orta ölçekli emirler bile oranları önemli ölçüde etkileyebiliyor ve bu, açıkça işlem hacminin yetersiz olduğunu gösteriyor. Bu piyasalar genellikle sadece son işlemi yapanların hareketlerini yansıtıyor ve bu da daha önce bahsettiğim likidite sorununun tam merkezinde yer alıyor. Bu durum, küçük bir çekirdek kullanıcı grubunun bazı piyasalarda faaliyetleri sürdürmesine rağmen, genel olarak bu piyasaların güvenilir veya likit olmadığını gösteriyor.

Ancak bunun nedeni tam olarak nedir?

Saf ikili işlem yapan piyasa yapısı, vadeli işlem sözleşmelerine göre rekabet edemez. Bu karmaşık bir yöntemdir ve likiditenin parçalanmasına yol açar; bu ekipler bu sorunu çözmeye çalışsa da, sonuçlar en iyi ihtimalle beceriksiz olmuştur. Bu tür birçok piyasada, bilinmeyen faktörleri temsil eden bir "diğer" seçeneği gibi garip bir yapı ile karşılaşabilirsiniz, ancak bu da o sepetteki yeni rakipleri kendi bağımsız piyasalarına ayırma sorununu beraberinde getirir.

İkili yapı da kullanıcıların istediği şekilde gerçek kaldıraç sağlayamamanız anlamına gelir ve bu da değerli bir işlem hacmi yaratamamanızla sonuçlanır. Twitter'da bu konuda hararetli tartışmalar görüyorum, ancak insanların hâlâ şunu fark etmemesine şaşırıyorum: Bir tahmin piyasasında 1 sent olasılıkla 100 dolarlık bir sonuca bahis yapmak ile bir vadeli işlem borsasında 100 dolar ile 100 kat kaldıraçlı bir pozisyon açmak aynı şey değildir.

Buradaki gizli sır, bu temel sorunu çözmek için temel protokolü yeniden tasarlamanız gerektiğidir. Dinamik olayları birinci sınıf vatandaş olarak ele alacak şekilde genelleştirilmiş bir protokol oluşturmanız gerekir. Vadeli işlem sözleşmelerine benzer bir deneyim yaratmalısınız, bu da ikili sonuç piyasalarında mevcut olan sıçrama riskini (jump risk) çözmeniz gerektiği anlamına gelir. Bu, vadeli işlem borsalarını ve tahmin piyasalarını aktif olarak kullanan herkes için barizdir - ancak bu ekiplerin bilmediği bir şekilde, bu insanlar sizin kazanmanız gereken kullanıcı kitlesidir.

Sıçrama riskini çözmek, sistemi yeniden tasarlamak anlamına gelir, böylece varlık fiyatları sürekli bir şekilde hareket eder; yani, keyfi olarak %45 olasılıktan %100'e sıçramazlar (bu olayların ne kadar sık ve açıkça manipüle edildiğini/içerden bilgi ile işlem gördüğünü zaten gördük, ancak bu şu an açmak istemediğim başka bir konu. Lütfen suç işlemeyi bırakın.).

Bu temel kısıtlamayı çözmezseniz, ürünü kullanıcılar (platformunuza gerçek değer katabilecek kullanıcılar) için çekici hale getirecek türden kaldıracı asla sunamazsınız. Kaldıraç, kayıplar teminatı aşmadan önce pozisyonların güvenli bir şekilde tasfiye edilmesine izin vermek için fiyatların sürekli dalgalanmasına dayanır. Ani fiyat hareketlerinden (örneğin, %45'ten bir anda %100'e sıçrama) kaynaklanan dalgalanmalar emir defterinin bir tarafını tamamen boşaltabilir. Bunu sağlayamazsanız, zamanında teminat tamamlama çağrısı yapamaz veya tasfiye gerçekleştiremezsiniz; bu da er ya da geç platformun iflasını getirir.

Bu pazarların mevcut yapıda çalışmamasının bir diğer temel nedeni, doğal bir çoklu sonuç koruma mekanizmasının olmamasıdır. İlk olarak, mevcut haliyle doğal bir koruma yöntemi yoktur çünkü bu pazarlar evet/hayır olarak sonuçlanır ve "konu" aslında sonuçların kendisidir. Buna kıyasla, BTC sürekli vadeli işlem sözleşmelerinde uzun pozisyon aldıysam, başka bir yerde BTC'de kısa pozisyon açarak bunu koruyabilirim. Bu kavram bugünkü tahmin piyasası yapısında mevcut değildir, bu nedenle piyasa yapıcıların doğrudan olay riskini üstlenmek zorunda kalması, derin likidite (veya kaldıraç) sağlamayı son derece zorlaştırmaktadır. Bu durum, neden "Tahmin piyasaları yeni bir şey, yüksek büyüme aşamasındayız" argümanının naif olduğunu düşündüğümü bir kez daha doğruluyor.

Tahmin piyasaları nihayetinde sonuçlanacak (yani karar verildiğinde kapanacak), oysa sürekli vadeli işlemler açık uçlu bir yapıya sahiptir. Sürekli vadeli işlem sözleşmelerine benzer tasarımlar, aktif ticareti teşvik ederek piyasayı daha sürekli işlevsel hale getirebilir ve tahmin piyasalarını cazip kılmayan yaygın davranışları hafifletebilir (pek çok katılımcı sadece karar verilene kadar bekler, olasılıkları aktif şekilde ticaret yapmaz). Ayrıca, tahmin sonuçları tek seferlik ayrık sonuçlar olduğu için ve kehanet cihazları (oracle) fiyat bilgileri sorunlu olsa da en azından sürekli olarak güncellendiği için, tahmin piyasalarındaki kehanet cihazı sorunları daha belirgin hale gelir.

Bu tasarım sorunlarının arkasında sermaye verimliliği konusu yatmaktadır, ancak bu nokta şu anda iyi anlaşılmıştır. Şahsen, yatırılan sermaye ile "stabil coin getirisi elde etmenin" gerçek bir değişiklik getireceğini düşünmüyorum. Özellikle borsaların zaten böyle bir getiri sağladığını düşündüğümüzde. Buradaki denge nedir? Her işlem için tam ödeme yapılırsa, bu kesinlikle karşı taraf riskinin ortadan kaldırılması açısından iyidir! Ayrıca bazı kullanıcıları çekebilirsiniz.

Ancak bu, daha geniş bir kullanıcı kitlesini çekmek için gereken türde bir pazar açısından felaket olur çünkü bu model sermaye açısından son derece verimsizdir ve katılım maliyetlerini önemli ölçüde artırır. Bu pazarların büyük ölçekte çalışması için farklı kullanıcı türlerine ihtiyaç duyulduğunda bu özellikle sorun oluyor çünkü bu tür seçimler her bir kullanıcı grubunun deneyimini kötüleştiriyor. Piyasa yapıcılar likidite sağlamak için büyük miktarda sermaye gerektirirken, bireysel yatırımcılar ciddi fırsat maliyetlerine maruz kalıyor.

Burada kesinlikle daha fazla analiz edilebilecek konular var, özellikle bazı temel zorlukların nasıl çözülebileceğine dair. Daha karmaşık ve dinamik bir teminat sistemi gerekli olacaktır, özellikle "olayın gerçekleşmesine kalan süre" gibi faktörleri dikkate alacak şekilde (olay kararına yaklaşırken ve oranlar %50/%50'ye yakın olduğunda risk en yüksek seviyededir). Karar anına yaklaşıldıkça kaldıraç azaltımı gibi konseptlerin dahil edilmesi gerekli olacaktır, erken aşamada kademeli tasfiye seviyeleri de yardımcı olabilir.

Geleneksel finans alanındaki aracı modellerinden faydalanarak anında teminat sağlamak doğru yönde atılmış bir başka adımdır. Bu, fonların serbest bırakılmasını sağlayacak, daha verimli kullanılmasına olanak tanıyacak ve piyasalar arasında eş zamanlı emirler verilmesine ve işlem gerçekleştikten sonra emir defterinin güncellenmesine olanak tanıyacaktır. Öncelikle bu mekanizmaların skaler piyasalara dahil edilmesi ve ardından ikili piyasalara genişletilmesi gibi bir sıralama en mantıklı görünmektedir.

Önemli olan, burada henüz keşfedilmemiş büyük bir tasarım alanı mevcut ve bunun nedeni kısmen insanların bugünkü modelin nihai model olduğuna inanmasıdır. Bugünkü sınırlamaların varlığını kabul etmeye istekli yeterince insan göremiyorum. Muhtemelen şaşırtıcı olmayan bir şekilde, bunu fark edenler genelde bu platformların çekmek istediği kullanıcı türleridir (örneğin sürekli vadeli işlem sözleşmesi yatırımcıları).

Ancak gördüğüm şu ki, tahmin pazarlarına yönelik eleştiriler genellikle hayranlar tarafından görmezden geliniyor ve bu iki platformun işlem hacmi ile büyüme rakamlarına bakmaları söyleniyor (tamamen gerçek ve organik rakamlar, hmm). Tahmin piyasalarının gelişmesini istiyorum, halk tarafından benimsenmesini istiyorum ve şahsen her şeyin ticaret konusu olabilmesi fikrini destekliyorum. Hayal kırıklıklarımın çoğu, bugünkü versiyonun en iyi versiyon olduğu yönünde genel kabul gören bir fikirden kaynaklanıyor ama açıkça buna katılmıyorum.

律动BlockBeats iş ilanlarını öğrenmek için tıklayın

律动 BlockBeats resmi topluluğuna katılın:

Telegram abone grubu: https://t.me/theblockbeats

Telegram sohbet grubu: https://t.me/BlockBeats_App

Twitter resmi hesabı: https://twitter.com/BlockBeatsAsia