içindeİlk makaleBu yazıda, neden son yıllarda en çok dikkat çeken kripto para yasası tekliflerinden biri haline gelen "Dijital Varlık Piyasası Saydamlık Yasası"nı ele aldık. Bu yasanın temel yapısını, dijital varlıkların sınıflandırılmasına dair düzenlemeleri, bu sınıflandırmanın kurumlar üzerindeki önemini ve yasanın şu anki meclis sürecini detaylıca inceledik. Kısaca, Saydamlık Yasası, düzenleyici belirsizliği azaltmayı amaçlamaktadır. Zaten Temsilciler Meclisinde kabul edilen yasa, şu anda ABD Senatosu Komisyonu'nda kritik bir aşamada bulunmaktadır.

İkinci makale, perspektifi politika tasarımı olgusundan olasılığa kaydırır. Soru artık, Clear Act'ın (Açık Yasası) önemli olup olmadığı değil, nihayetinde bir yasa olup olmayacağı—ve piyasa bu sonucu doğru bir şekilde fiyatlandırıp fiyatlamadığıdır. Bugüne kadar, öngörü pazarları bu konuda aktif olarak işlem yapmaktadır ve katılımcılar karmaşık yasal düzenlemeyi ikili bir sonuca dönüştürmek zorundadır: evet ya da hayır.

Politika Çerçevesinden Pazar Stratejilerine

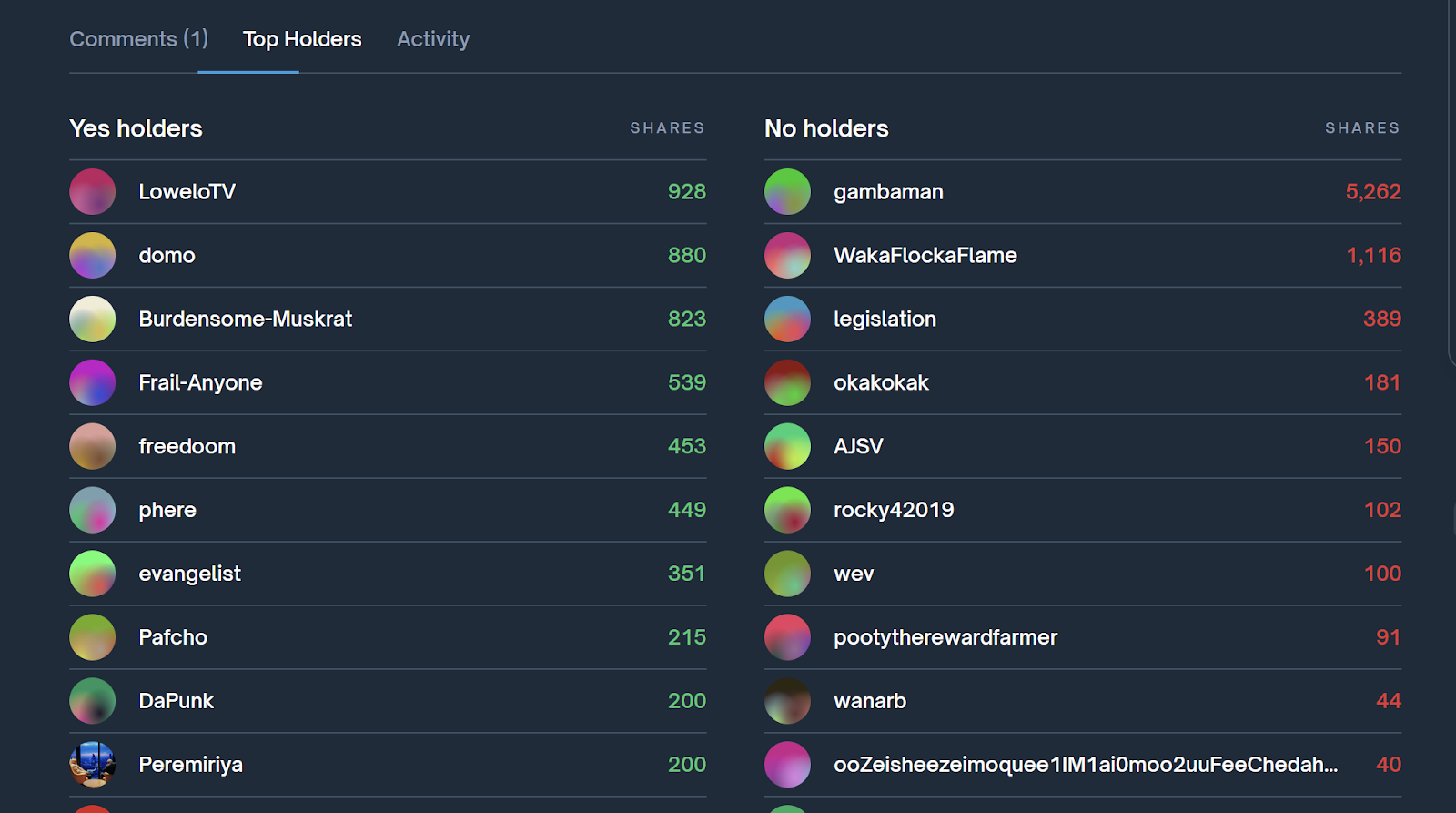

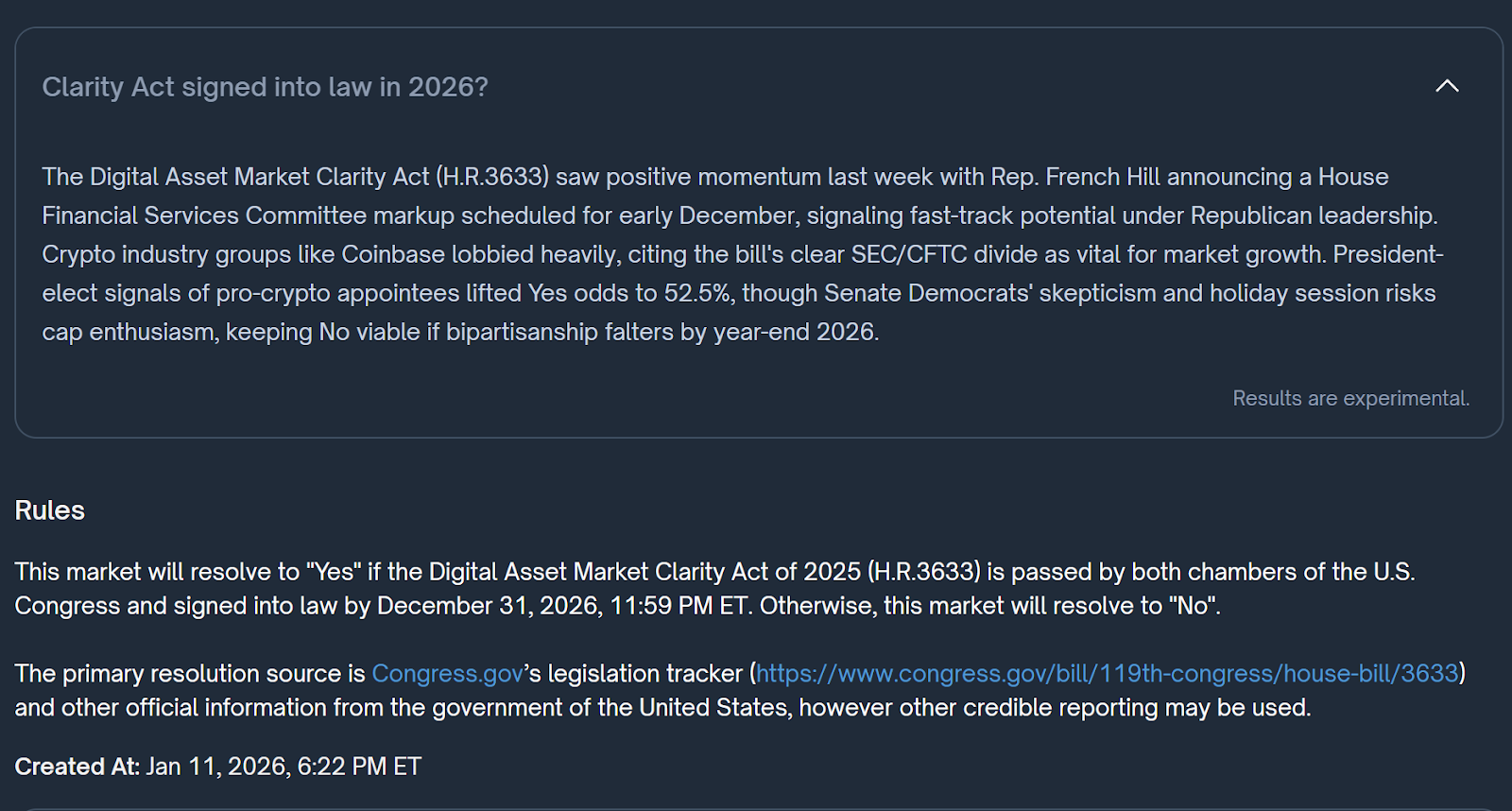

Tahmin pazarları özelleşmeye bağlıdır. Bu durumda, söz konusu sözleşmeler ABD'de kripto para düzenlemelerinin iyileşip iyileşmeyeceğini veya yasa çıkartıcıların dijital varlıklara daha fazla destek sunup sunmayacağını sormuyor. Daha dar ve daha sert bir soru ortaya koyuyor: 2025 "Dijital Varlık Pazarı Saydamlığı Yasası" (açıkça H.R.3633 numaralı) 2026 Aralık 31 tarihinden önce kongre her iki odasında onaylanıp yasalaşabilir mi?

Bu çerçeve hayati öneme sahiptir. Geniş çaplı düzenleyici ilerlemelerin yeterli olmayacağını gösterir. Benzer yasalar, gözden geçirilmiş planlar ya da meclis tarafından öne sürülen alternatifler, sonunda farklı yasa numaralarıyla yürürlüğe girmesine rağmen, bu piyasa için sonuç yine "red" olacaktır. Katılımcılar yön değil, prosedürdeki başarıyı kumar ederler.

Bu arka plana göre, mevcut fiyatlamada — onay oyları yaklaşık 53 sent, ret oyları yaklaşık 48 sent — piyasa, yasanın geçme olasılığının ret oylarına göre biraz daha yüksek olduğunu, ancak kesin olmayan bir durumda olduğunu düşünüyor. Böyle küçük bir fiyat farkı, risklerin dengede olduğunu gösteriyor.

Yasanın desteklenmesinin nedenleri: Niçin yasanın geçeceği konusunda destekçilerin inançları

Bunu onaylayanlar genellikle üç yönden bakarlar: siyasi pozisyon, endüstri baskısı ve stratejik zamanlama.

Öncelikle, Cumhuriyetçi milletvekilleri, dijital varlık piyasası altyapısı yasası için en güçlü destekçiler olmuştur. Bu destek, yalnızca ideolojik bir nedenle değil, aynı zamanda yaratıcılık, rekabetçilik ve aşırı düzenleyici genişlemeyi (onların görüş açısına göre) sınırlamaya yönelik daha geniş bir fikirle örtüşmektedir. Bu bakımdan, "Clarity Yasası", yasal sınırlarla uygulamadaki belirsizliği yasalara dayalı belirsizlikten kurtarmayı amaçlamaktadır. Hatta katı olsa bile net kurallar, sınırlama olmayan keyfi kararlardan daha iyidir.

İkinci olarak, sektördeki lobi faaliyetleri oldukça koordineli. Büyük borsalar, varlık yönetim şirketleri ve altyapı sağlayıcılar, yıllardır kurumsal sermayenin dikkatli kalmasının temel nedeninin piyasa belirsizliği olduğu, volatilite değil, şeklinde iddia etmektedir. Açık Kanun (Clarity Act), bu sorunu doğrudan ele alarak varlıkların tam olarak Amerikan Sermaye Piyasası Komisyonu (SEC) tarafından mı yoksa Amerikan Ticaret ve Futures Komisyonu (CFTC) tarafından mı denetleneceğini belirtmektedir. Bu durum, birçok piyasa katılımcısı için diğer konularda ödün verilmesini kabul etmeye yetecek kadar değerliydi.

Üçüncü olarak, destekçiler, yasanın güçlü bir ivmesi olduğunu belirtiyorlar. Meclis'ten geçmesi büyük önem taşımaktadır. Meclis'ten geçmesi, meclis üyelerinin önemli bir kısmının kripto para piyasası çerçevesini desteklemeye istekli olduğunu göstermektedir. Yasal açıdan bakıldığında, bu, "Clarity Yasası"nın çoğu yasa sessizce ölecek olan aşamadan geçtiğini göstermektedir. Eğer Senato liderliği, yasanın temel içeriğini korurken kritik itirazları çözecek şekilde bir düzenleme üzerinde anlaşmaya varabilirse, destekçiler yasanın 2026 yılında yürürlüğe girmesinin hâlâ büyük olasılıkla mümkün olacağını düşünmektedir.

Bu perspektiften, şu anda "evet" lehine olan fiyatlar makul görünüyor. Bu, iki parti arasında pragmatizmin, sürdürülemez belirsizliğin maliyeti çok yüksek olduğunda sonunda üstünlük sağlayacağına dair iyimserliği yansıtmaktadır.

Karşıt Nedenler: Neden Şüphecilik Hâlâ Güçlüdür?

Bu arada, aynı ikna edici nedenlerle birçok işlemci ve yasama organı hâlâ dikkatli kalmaya devam etmektedir.

İlk olarak prosedür riski vardır. Clean Bill şu anda Senato Komitesi düzeyinde mahsurda ve karmaşık finansal yasama genellikle burada en çok mahsur kalma eğilimindedir. Komitenin gecikmesi sadece bir zamanlama meselesi değil; genellikle kapsam, yetki veya siyasi etki açısından çözülmemiş anlaşmazlıkların varlığını gösterir. Her gecikme, kalan süreyi azaltır ve yasanın başka ilgisi olmayan meseleler nedeniyle engellenme olasılığını artırır.

İkinci nokta, parti duruşlarındaki asimetridir. Cumhuriyetçilerin çoğu yasanın yaratıcılığı desteklediğini savunurken, birçok Senato Demokratı farklı bir bakış açısıyla yaklaşmaktadır. Endişeleri, kripto paralara karşı olumsuz bir tutumdan değil, risklerden kaynaklanmaktadır. Yatırımcı korunması, sistemin istikrarı ve para aklama yasa uygulamaları gibi endişeler burada hayati öneme sahiptir. Bu meseleleri öncelikli gören yasama organı üyelerinin dikkatini çekecek olan, ABD Menkul Kıymetler ve Borsa Komisyonu'nun (SEC) rolünü zayıflatacağına inandıkları ya da yeterli koruma önlemleri alınmadan finansallaşmayı hızlandırabilecek her türlü çerçeve olacaktır.

Kararlı para birimleri, DeFi düzenlemeleri ve jetonlaşmış menkul kıymetlerin nasıl ele alınacağı, tüm taraflar için odak noktaları haline geldi. Hatta dillerdeki ince farklar dahi, kurumlar arası güç dağılımını değiştirebilir ve bu tür değişikliklerin etkisi sadece kripto para birimleri alanını aşabilir. Bu yüzden tereddüt, engelleme değil, rasyoneldir.

Üçüncü risk, zamanlamaya bağlıdır. Yasama süreci sürekli değildir. Kongre ara tatilleri, tatiller ve seçim döngüleri yasama sürecini keser. 2026 ilerledikçe, insanların dikkatleri yıl sonundaki siyasi ve ara seçimlere giderek daha çok kayacaktır. Bu durumda, tartışmalı finans yasalarının önceliklendirilmesi daha zor hale gelecektir, daha kolay değil. Komitede erken bir zamanda görüşülüp geçirilmeyen bir yasa teklifi, muhtemelen belirsiz bir süreliğine ertelenme riskiyle karşı karşıya kalacaktır.

Son olarak ve yatırımcılar için en önemli olan konu, anlaşmada doğrudan karar riskinin dahil edilmesidir. 2026 yılında Kongre, H.R.3633 olmayan bir yasa teklifiyle kripto para pazarı yapısı yasası geçirirse, sonuç yine reddedilmeden geçer. Eğer Senato müzakerecileri, değişiklikli bir versiyonu farklı bir yasa numarasıyla ilerletir ya da daha kapsamlı bir yasa paketinde birleştirirse, politika sonucu olumlu olabilir ama yatırımcılar yine kaybeder.

Sadece bu koşul, "evet" olasılığını ciddi şekilde düşürmektedir.

Politik ve zamanlama, kazanma şansını nasıl etkiler?

Yaklaşan aylar, haber başlıklarını oluşturmak yerine sinyal göndermek için kullanılıyor. Komite görüşmelerinin yeniden düzenlenmesi, iki partili ortak açıklamalar yapılması ya da senato liderliğinin açık destek vermesi kamuoyunun beklentilerini önemli ölçüde değiştirebilir. Aksine, sessiz kalmak, defalarca ertelenmek ya da sektörün destekçileri arasında açık bir ayrılık ortaya çıkarmak karşıt sesleri güçlendirecektir.

Tatil dönemi oturumların durdurulması sorunun karmaşıklığını daha da artırdı. Yasama sürecini kısalttı ve milletvekillerinin dikkatlerini dağıttı. Hatta yüksek destek oranına sahip yasalarda, Kongre'nin ritmiyle uyum içinde ilerlemeyenler, ivmelerini kaybedebilir. Milletvekilleri tekrar toplandıklarında, çalışma odaklarının değişmiş olabileceği düşünülmektedir.

Seçimler, belirsizlik katmanını artırdı. Siyasi motivasyonlar değiştiğinde, yasama dengeleri de değişir. 2026'nın başlarında uygulanabilir görünen hedefler, yıl sonuna kadar riskli hale gelebilir, özellikle kripto para düzenlemesi seçim maddesi haline gelip teknik politika tartışmalarından daha çok konuşulmaya başlandığı zaman.

Fiyatı analiz ediyorum: Şu anda satın almayı düşünmüyorum

Mevcut fiyatlarla—53 sent "evet" oyu ve 48 sent "hayır" oyu—kişisel olarak "hayır" tarafımdır. Ancak bu, Clean Act'ın (Temiz Yasası) başarısız olmakla mahkûm olduğunu düşündüğümü göstermez. Bunun yerine, H.R.3633 numaralı yasanın 2026 sonuna kadar tüm mevzuat süreçlerini tamamlama ihtimalinin piyasa beklentilerinden daha düşük olduğunu düşünüyorum.

Karşıtlar, birbiriyle iç içe geçmiş birçok başarısızlık modundan yararlanmaktadır: yordam gecikmeleri, partilere göre bölünmüşlük, sıkışık zaman çizelgeleri ve başka bir yasa numarasının nihayetinde yasa olma olasılığı. Her bir risk ayrı ayrı incelendiğinde kontrol edilebilir gibi görünse de, bir araya geldiğinde uygulanabilirliği ciddi şekilde sorgulamaya neden olacak hale gelmektedir.

Olasılık açısından, "evet" için bir prim ödemeye daha güçlü bir onay istiyorum.

Kararımdan vazgeçip "Evet" demem neyi tetikler?

Bu demek değildir ki bu görüş değişmez. Belirli koşullar sağlandığında, bunu hızlıca yeniden değerlendirebilirim.

En önemlisi, Senate Komitesi H.R.3633 yasası başarılı bir şekilde gözden geçirdi ve onayladı. Bu olay, en büyük boğazın kaldırılacağını ve en tartışmalı konularda bir uzlaşının sağlandığını gösterecektir.

İkinci katalizör, özellikle etkili bir senato Demokratları grubunun açık destekleriyle net iki partili iş birliğidir. Bu, yasanın siyasi görüş farklılıklarından dolayı çıkmazda kalma riskini azaltacaktır.

Son olarak, H.R. 3633'ün yasama aracı olarak devam edeceğini ve yeni bir senato yasal önergesiyle değiştirilmeyeceğini açıkça onaylamak, anlaşmazlık riskini önemli ölçüde azaltacaktır.

Bu sinyaller varsa, "Evet" fiyatı artabilir, ancak potansiyel olasılık da artar. Bu noktada, risk dengesi yatırımcıların pozisyonlarını değiştirmeye ikna edecek kadar olabilir.

Şu anda tahmin piyasaları, en büyük rolünü oynuyor: Katılımcıların politika önemliliği ile program başarısı arasındaki farka karşı çıkmalarını zorlamak. Clean Act muhtemelen ABD kripto para birimi düzenlemelerinin geleceğini belirleyecektir. Ancak bu yasa numarası ve zamanlamasıyla birlikte yürürlüğe girecek mi, piyasaların hâlâ cevap aradığı bir sorudur.