Kaynak:Tahmin Pazarı Doğruluğu: Kitle Akıllılığı mı, Bilgili Azınlık mı?

Derleme | Odaily Yıldız Günlüğü (@OdailyChina)

Çevirmen | Wenser (@wenser2010)

Editör Notu: Polymarket, Kalshi gibi tahmin pazarı platformları, kendi kendini “kitle zekâsının yoğun bir yansıması” olarak tanımlayarak yarışma platformlarından ayrışmış ve bu hikâyeyi vurgulayarak değerlemelerini artırmıştır. Ancak son zamanlarda London Business School ve Yale Üniversitesi’nden bir makale, Polymarket’in zincir üzerindeki verilerini incelediğinde, fiyat değişimlerini yalnızca %4'ten az adresin sürdüğünü ve bu adreslerin gerçek kazançlarının oldukça yüksek olduğunu, geri kalan yaklaşık %97 adresin ise çoğunlukla “yol arkadaşı” olduğunu ve kullanıcıların %67'den fazlasının zarar durumunda olduğunu ortaya koymuştur. Polymarket kullanıcı adres sayısı şu anda 2,43 milyondan fazla olduğundan, bu makalenin verileri bir miktar gecikmiş olabilir; ancak ortaya çıkan arka plandaki fenomen hâlâ derinlemesine düşünülmeye değer.

Bu makalenin ana çekirdek içeriği aşağıda yer almaktadır, Odaily Yıldız Günlüğü tarafından derlenmiştir.

Gerçek 1: Pazar tahmini doğruluğu, “kitle zekâsı” ile ilgili değil, 3,14%'lük azınlık tarafından belirlenir.

Bu, makalenin en temel sonucudur ve endüstri hikayesine doğrudan meydan okumadır.

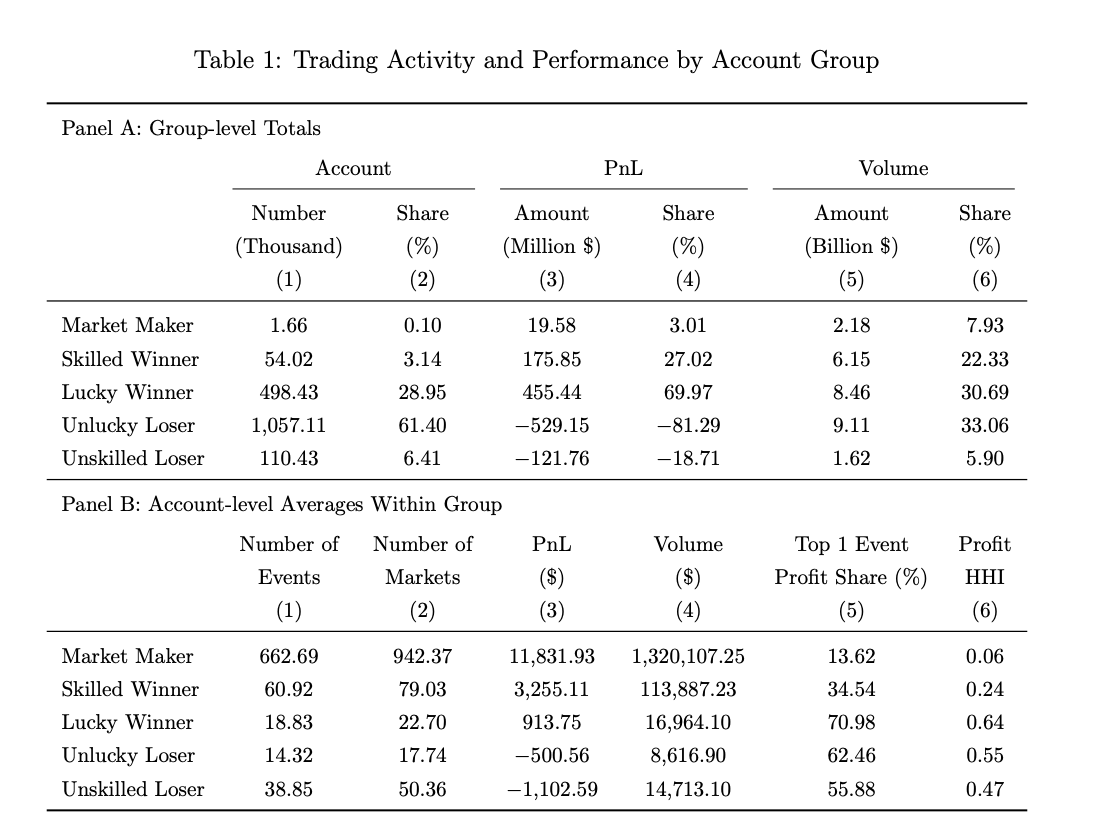

Daha önce, sektörün birçok temsilci figürü bunu gururla ifade etti: Kalshi CEO'su Tarek Mansour, tahmin pazarlarının “kitle zekâsını kullanacağını” söyledi; Polymarket CEO'su Shayne Coplan, “finansal çıkarların uzmanlardan daha etkili bir şekilde bilgi toplayabileceğini” defalarca vurguladı; Robinhood CEO'su Vlad Tenev bunu “kapitalizmin gerçekliğe olan arayışı” olarak adlandırdı. Ancak araştırma verileri bize şunu söylüyor: 1.72 milyon Polymarket hesabı arasında, yalnızca yaklaşık 54.000 hesap (yüzde 3,14) “becerili kazanan” olarak tanımlandı (Odaily Planet Daily Notu: Makalede bu tür bireyler, ortalama tahmin ve bilgi alma yeteneğine sahip olup, haberler çıktığında etkili şekilde tepki verebilen profesyonel oyuncular olarak tanımlanmıştır).

Piyasa fiyatının belirlenmesindeki ana itici kuvvet, çoğunlukla “kitle zekâsı” arkasında saklanan kalabalık değil, bu azınlık grubudur.

İkinci gerçek: Kazanç veya kayıp her zaman şansa bağlı olabilir; katılımcıların %67'si temelde "iyi niyetli bireyler"dir.

Bu makalede, Roberto Gómez-Cram ve arkadaşları, tüm trader hesaplarını sign-randomization istatistiksel yöntemleriyle dört kategoriye ayırdı: becerikli kazananlar (3,14%), şanslı kazananlar (29,0%), şanslı kaybedenler (61,4%), becerikli kaybedenler (6,4%).

En az beklentililerin sayısı şudur: Şanslı kazananlar, neredeyse üçte birini oluşturuyor, para kazanıyorlar ancak ticaret çiftlerinin fiyat belirlemesine hiçbir katkıda bulunmuyorlar ve istatistiksel olarak rastgele bir madeni para atma ile aynıdır.

Yani, piyasalarda para kazanmak ve "geleceği tahmin edebilmek" iki farklı şeydir; kaybedenlerin yaklaşık %67'si tüm kayıpları üstlenerek, temelde azınlığın bilgi avantajına ödeme yapmaktadır.

Gerçek 3: Kâr listesinin ilk sıralarındaki oyuncuların %88'i şansla para kazanıyor

Polymarket'te gerçek kâra göre sıralanan ilk 54.000 trader'den sadece %12'si istatistiksel yöntemlerle "becerili kazanan" olarak tanımlanmıştır.

Yani, büyük kazananların çoğu, bir veya iki büyük bahisle şans eseri kazanmıştır.

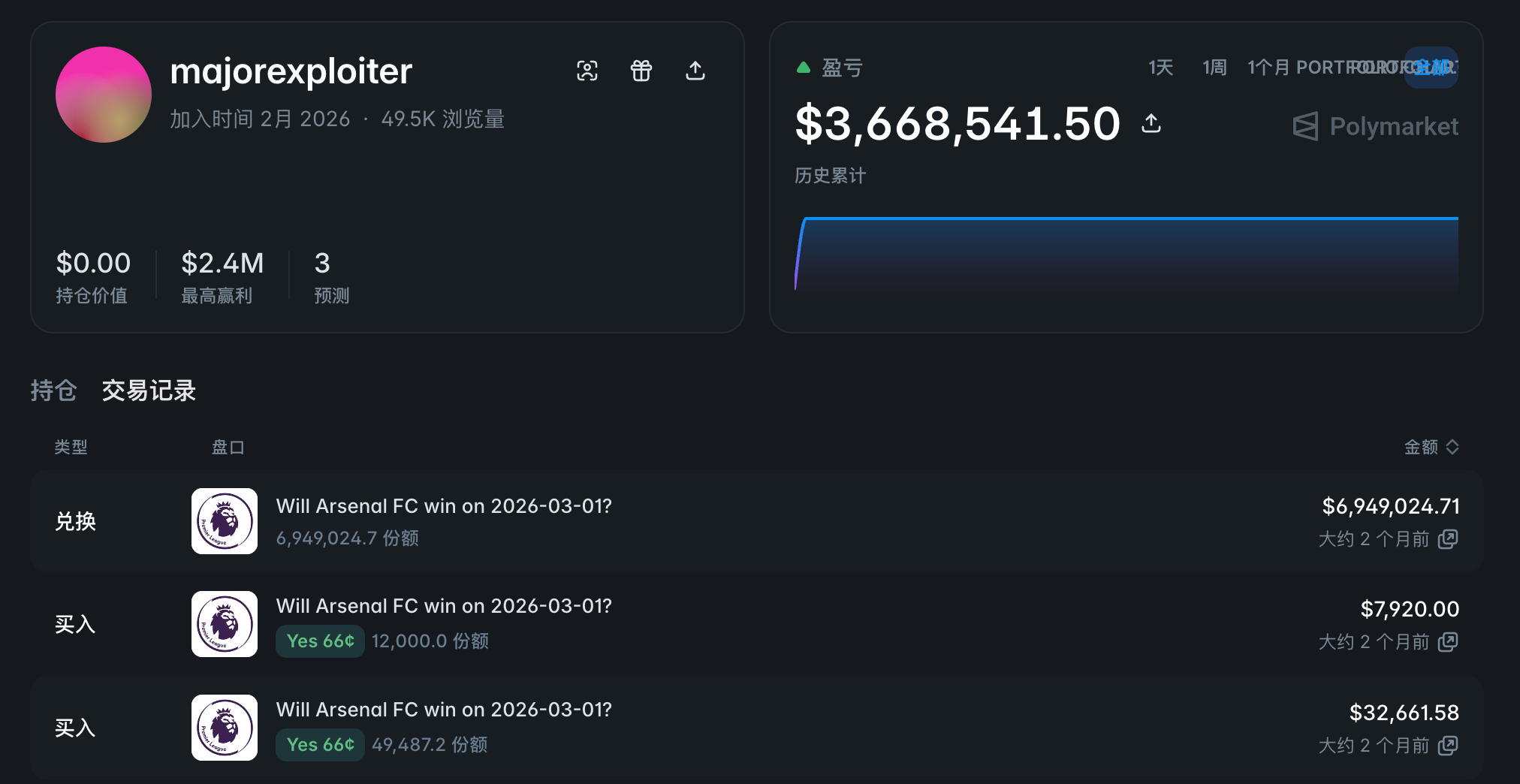

Bir örnek, 2026 yılının başlarında bir hafta sonu üç spor etkinliğine 4,5 milyon dolar yatırım yapan @majorexploiter hesabıdır ve 3,6 milyon doların üzerinde kâr elde etmiştir.

Bu tür odaklı tahmin getirileri son derece sürdürülemezdir; örneklemin dışında doğrulamada "şanslı kazananların" %60'ı kaybedenlere dönüşmüştür.

Gerçek 4: Tahmin pazarı becerilerinin etkinliği, geleneksel fon endüstrisinden çok daha yüksektir.

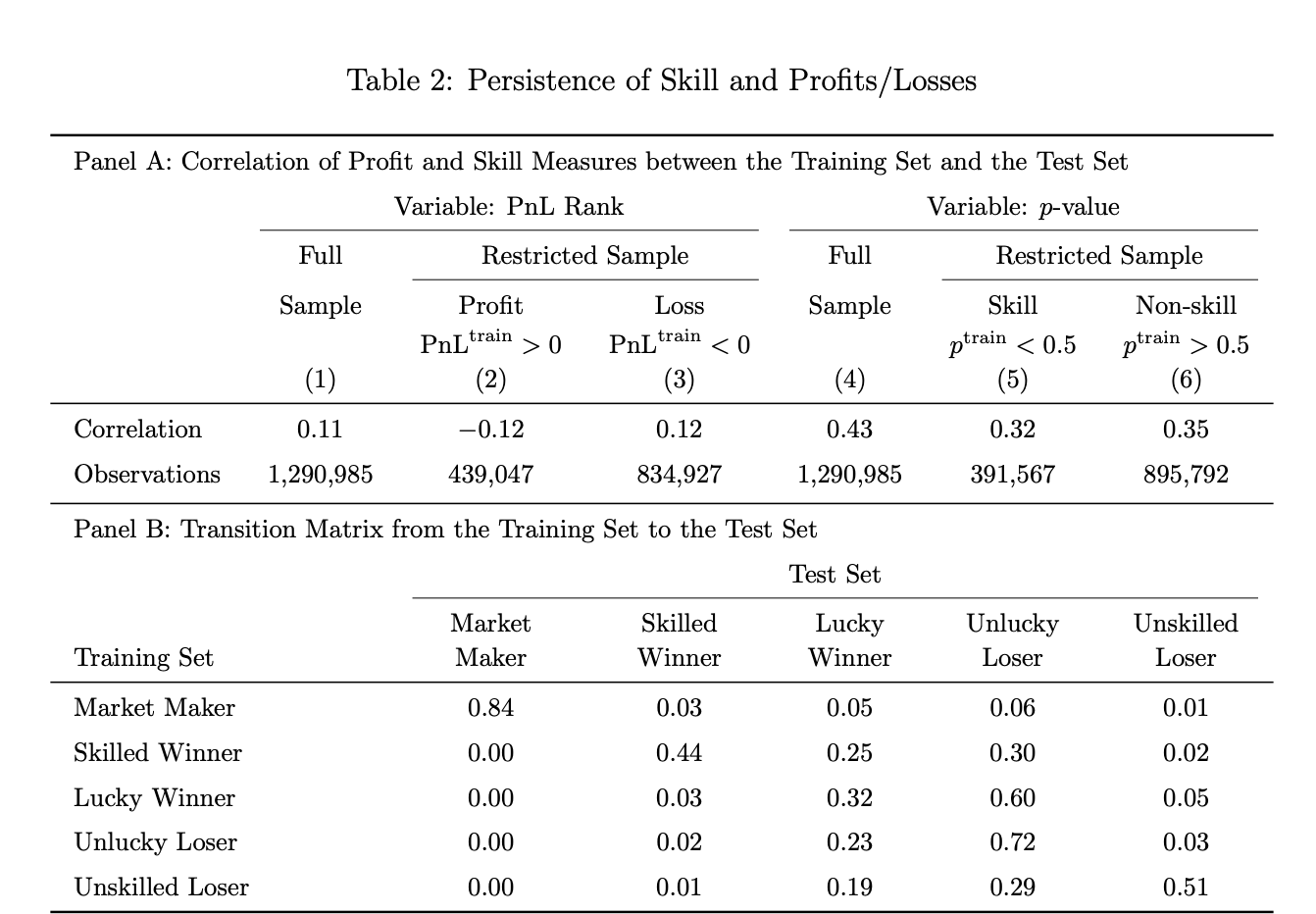

Araştırmacılar, tahmin olaylarını rastgele eğitim ve test kümelerine ayırarak dış örnek doğrulaması yapıyor.

Sonuçlar, eğitim setinde "becerikli oyuncu" olarak tanımlanan hesapların %44'ünün test setinde de hâlâ "becerikli kullanıcı" olarak tanımlandığını gösteriyor; bununla karşılaştırıldığında, ABD'deki aktif olarak yönetilen ortak fonlar aynı testi gerçekleştirdiğinde beceri etkinliği sadece %10 olarak ortaya çıkıyor.

Buna karşılık, “ters endeks becerisi” (sürekli kayıplar) aynı düzeyde tutarlı kalır: eğitim setindeki “becerili kaybedenler”in %51’i test setinde de kaybeden olarak kalırken, ABD ortak fonlarında bu oran %20’ye çıkar.

Sonuç olarak, tahmin pazarındaki uzmanlar gerçek uzmanlar, küçük yatırımcılar da gerçek küçük yatırımcılar.

Gerçek 5: Beceri bazlı kazanan siparişler, nihai sonuçla yüksek oranda ilişkilidir

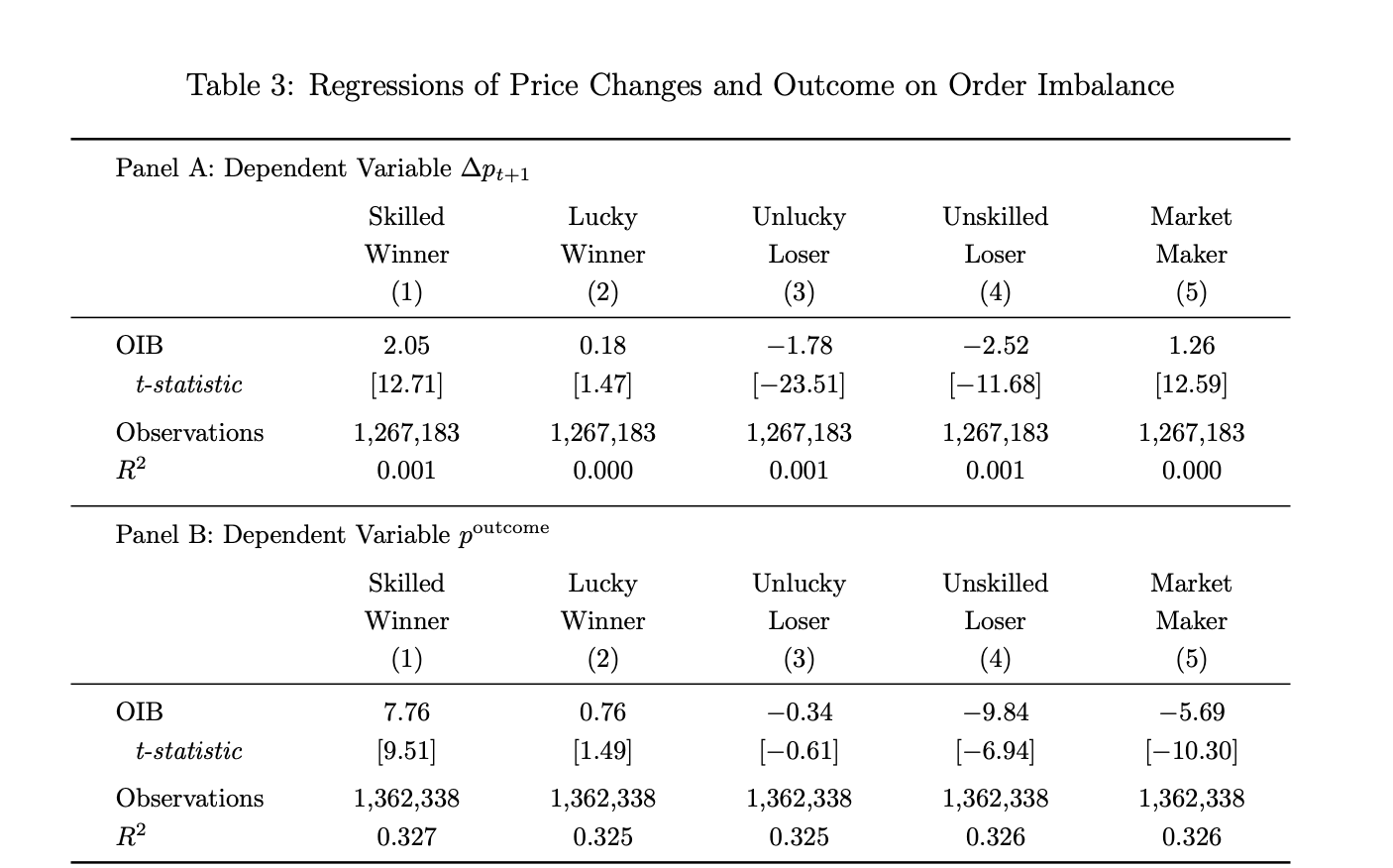

ARAştırmacılar, oluşturulan sipariş dengesizliği formülünü kullanarak, becerikli kazananların net satın alma endeksi (OIB)'nin %1 artması durumunda, bir sonraki dönemde fiyatın yaklaşık 2 baz puan arttığını ve nihai olayın meydana gelme olasılığının yaklaşık 8 baz puan arttığını tespit etti; bu sonuçlar istatistiksel olarak çok yüksek düzeyde anlamlıdır (t değerleri sırasıyla 12,71 ve 9,51).

Ancak şanslı kazananların sipariş akışı, her iki ölçütte de anlamlı değil (t değerleri sırasıyla 1,47 ve 1,49).

Yani, şanslı kazananların karlı olsa da işlem faaliyetlerinin bilgi içeriği yoktur—veri düzeyinde bu sonuç oldukça sağlamdır.

Araştırmalara göre, sonuçların "Evet" olduğu pazarlarda becerikli kazananlar net alıcıdır; sonuçların "Hayır" olduğu pazarlarda net satıcıdır ve sürekli olarak nihai sonuca doğru pozisyon oluştururlar. Yapıcılar, sonuçların "Evet" olduğu pazarlarda genellikle net satıcı, sonuçların "Hayır" olduğu pazarlarda ise net alıcıdır; bu da yönlü emir akışına uyum sağlayıp iç bilgiye dayalı emirler kurmak yerine alım-satım farkı kazanma rolleriyle uyumludur.

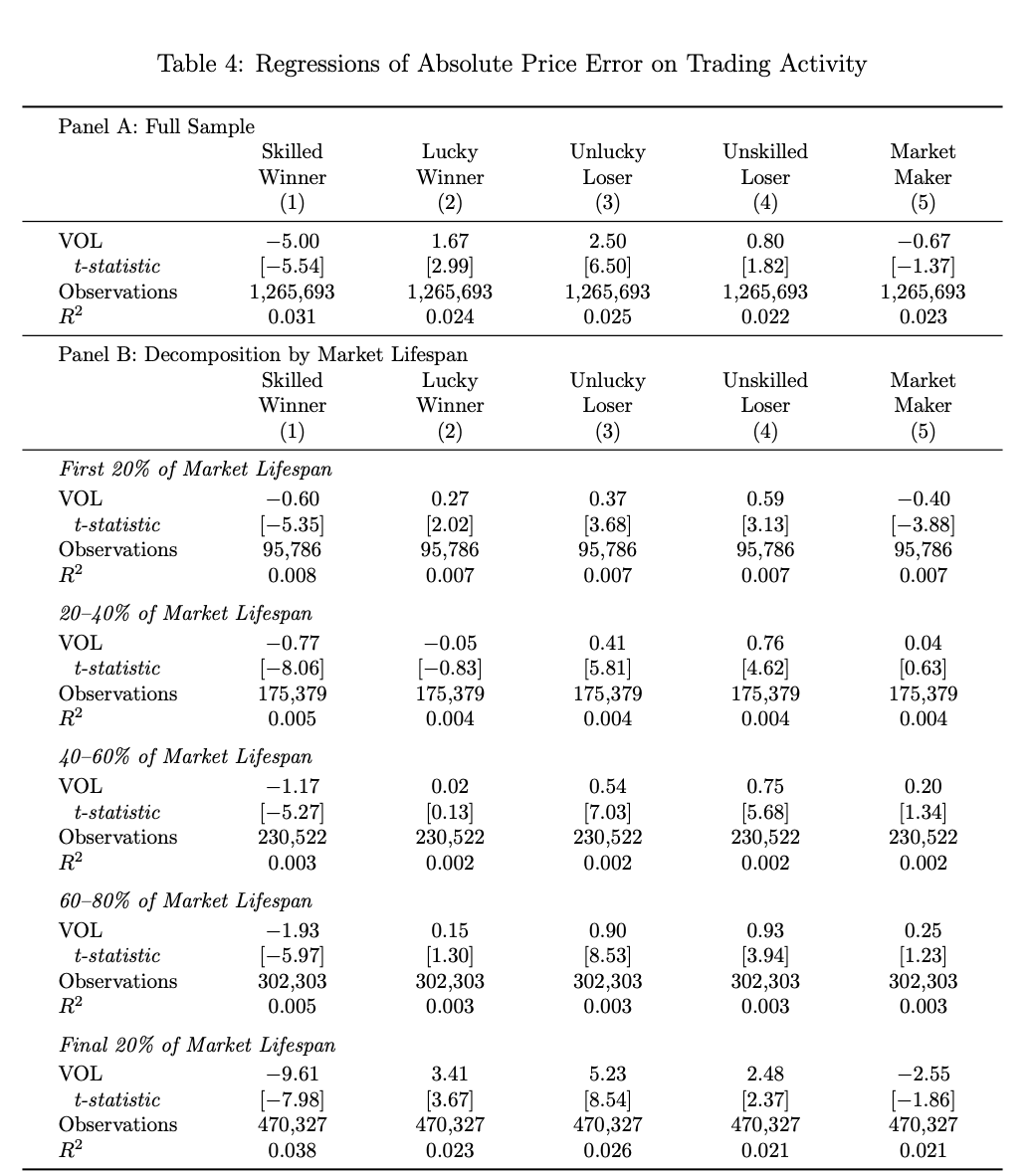

Gerçeklik 6: Beceri sahibi trader'lar, fiyatı daha doğru hale getiren tek gruptur.

"Kısmen işlem, fiyatın nihai sonuca doğru yönlendirildiği" varsayımına dayanarak, araştırmacılar, her zaman penceresinde fiyatın nihai sonuca ne kadar yakın veya uzak olduğunu ölçmek için bir "fiyat bulma katkı endeksi" oluşturdu.

Sonuç olarak, sadece becerikli kazananların işlem hacmi oranı arttığında, bu bahis olayının fiyat hatasını önemli ölçüde azalttığı ortaya çıkmıştır (katsayı -5,00, t değeri -5,54).

Diğer üç grup—şanslı kazananlar, şanslı kaybedenler ve becerili kaybedenler—in işlemlerinin tam tersine, fiyatlar sonucundan uzaklaşır—gerçekten çoğu kişi sadece işlem düzeyinde gürültü oluşturur ve bu etki piyasa sonuçlanmaya yaklaştıkça artar. Olayın son %20'si boyunca becerili kazananların katkı katsayısı -9,61'e çıkar.

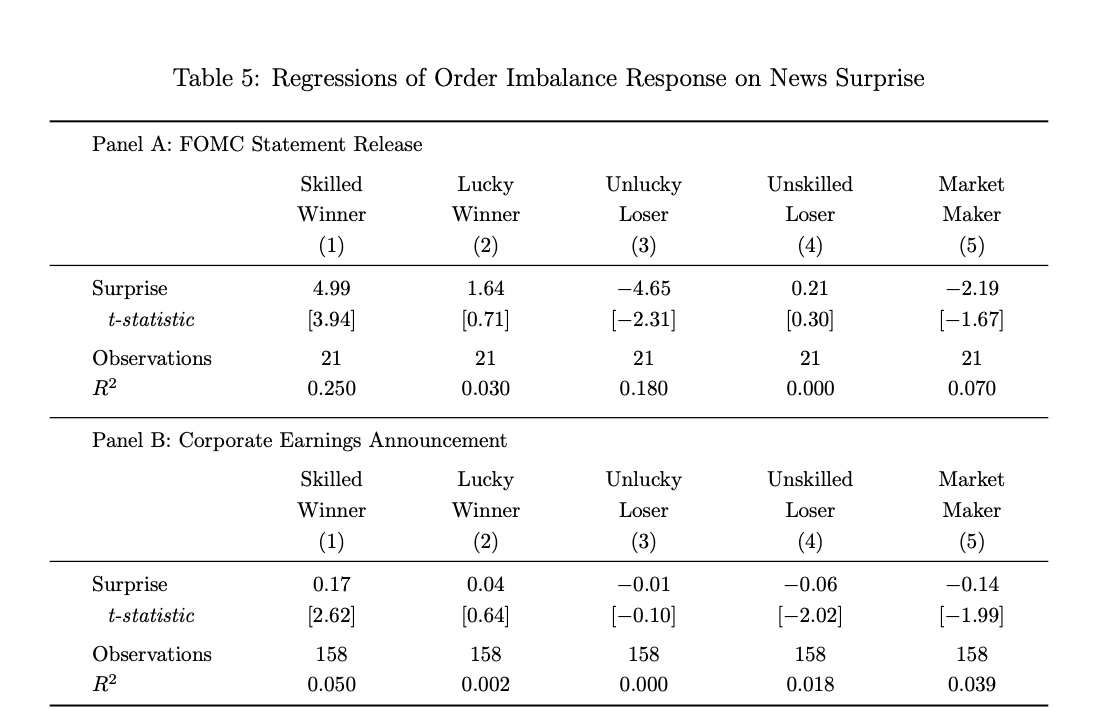

Gerçek 7: Beceri sahibi kazananlar, tek "News Trading" oyuncularıdır.

Haber iletim süresinden kaynaklanan hataları en aza indirmek için araştırmacılar, net bilgi salma zamanlarına sahip olan FOMC faiz kararlarını ve şirket gelir raporlarını araştırma örneği olarak seçti (Odaily星球日报 notu: İlki para politikası beklentilerinin çekirdeğidir; ikincisi şirket temel verilerini anlamak için kritiktir).

Araştırmalar, beklentinin dışına çıkan yönde yalnızca becerikli kazananların emir akışının duyuru sonrası kısa sürede önemli ölçüde saptığını göstermektedir.

FOMC tahmin olayında, beklenmedik yön her %1 arttığında, becerikli kazananların net satın alma miktarı yaklaşık %5 artıyor (t=3,94); FOMC beklenmedik yönünün büyüklüğü küçük olduğundan (maksimum yaklaşık 6 puan), ters satın alma miktarı büyük oluyor. Finansal rapor duyuruları için, beklenmedik yön her %1 arttığında, becerikli kazananların net satın alma miktarı yaklaşık 17 baz nokta artıyor (t=2,62). Buna karşılık, diğer tüm gruplar haberlere tutarlı bir tepki göstermiyor, bazıları hatta ters yönde işlem yapıyor.

Gerçek 8: Market yapıcıların kârı bilgi farkından değil, likidite farkından gelir.

Araştırma verilerine göre, Polymarket'teki yapıcılar hesapların %0,1'ini (yaklaşık 1.660) oluşturuyor ancak ortalama 942 tahmin piyasasına katılıyor ve her bir hesap ortalama 11.832 dolar kâr elde ediyor.

Ayrıca, sipariş akışları kısa sürede fiyat değişimlerini öngörebilir (çünkü sürekli olarak "alıcı oluyorlar"), ancak nihai olay sonucu tahmini üzerinde negatif bir etkiye sahiptir (yukarıdaki Şekil 3 verileri: katsayı -5,69, t=-10,30).

Bu, onların kısa vadeli olarak iç bilgili ticaretçilerin satış emirlerini alıp, uzun vadeli olarak ise iç bilgili ticaretçiler tarafından “hasat” edildiğini anlamına gelir; kâr, yön belirlemeye değil, alış-satış farkına dayanır.

Gerçek 9: İçerik ticareti yalnızca bazı olay sonuçlarını etkiler

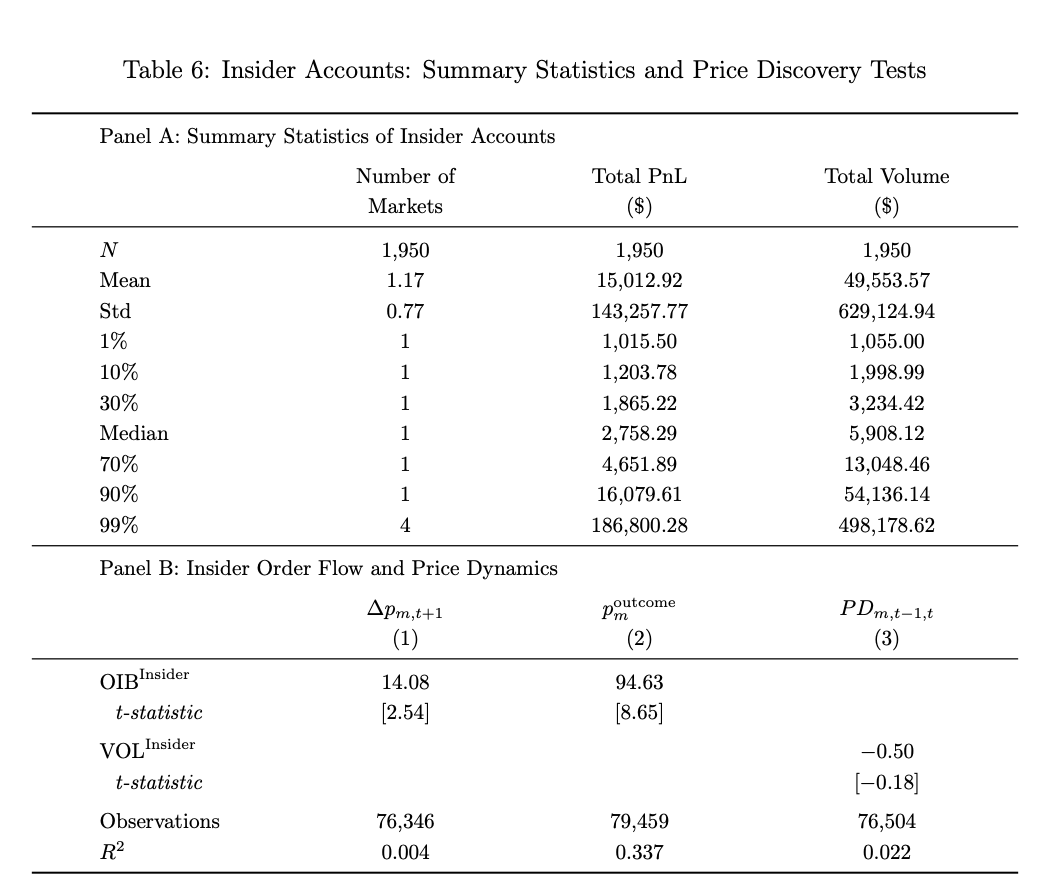

İçerik ticaretinin tahmin piyasalarında kaçınılmazlığı göz önünde bulundurularak, bu araştırma içişleri ticaretinin fiyat bulma üzerindeki etkisini analiz etmek için veri analizi gerçekleştirdi. (Odaily星球日报 Notu: Bu araştırma, şüpheli işlemleri işaretlemek için iki standart kullanır. Birincisi, belirli bir olaydan hemen önce (örneğin 7 gün öncesi) açılıp olayın sonuçlanmasından sonra kapanan hesaplar; ikincisi, tek bir olay sözleşmesinde yoğun aktivite gösteren ve anormal yüksek pozisyonlara sahip olan hesaplar, en az 1.000 dolarlık işlem hacmi ve en az 1.000 dolarlık kâr ile. İki koşulu da karşılayan hesaplar içişleri ticareti yapanlar olarak sınıflandırılır.)

Bu bağlamda, makalede "hesap zaman özelliği + pozisyon yoğunluğu" iki boyutu kullanılarak yaklaşık 1.950 adet iç haber işlemi şüpheli hesabı tespit edildi ve bu adreslerin ortalaması 15.000 dolar kâr elde etti.

Dikkat edilmesi gereken nokta, bu hesapların siparişlerinin bazı olayların fiyat ve sonuç tahminlerinde son derece yüksek doğruluk göstermesidir (sonuç tahmin katsayısı 94,63, becerili kazananların 12 katıdır), ancak bu tahminler sadece az sayıda olaya odaklanmıştır ve tahmin piyasasının genel fiyat bulma sürecine belirgin bir katkı sağlamamıştır.

Dikkat edilmesi gereken nokta, bu araştırma "ABD Ordusu'nun Maduro'ya baskını" olayının tahmin piyasası vaka analizini ayrıntılı olarak ele alıyor: üç hesap, olayın gerçekleşme olasılığının %10 olduğu dönemde birkaç gün öncesinden bu olaya yatırımda bulunmuş ve toplamda 630.000 doların üzerinde kâr elde etmişlerdir—bu hesaplardan birinin sahibi daha sonra CFTC tarafından ABD'nin aktif askeri olarak suçlanmıştır. Ayrıntılar için 4 Ay Süren Polymarket Olayı: Trump, Askeri Operasyon Kaçakçısını Yakaladı, Ancak Bedeli… makalesini okuyun.

Gerçek 10: Tahmin pazarlarındaki işlem dağılımı, kuvvet yasası kadar aşırı eşitsizdir.

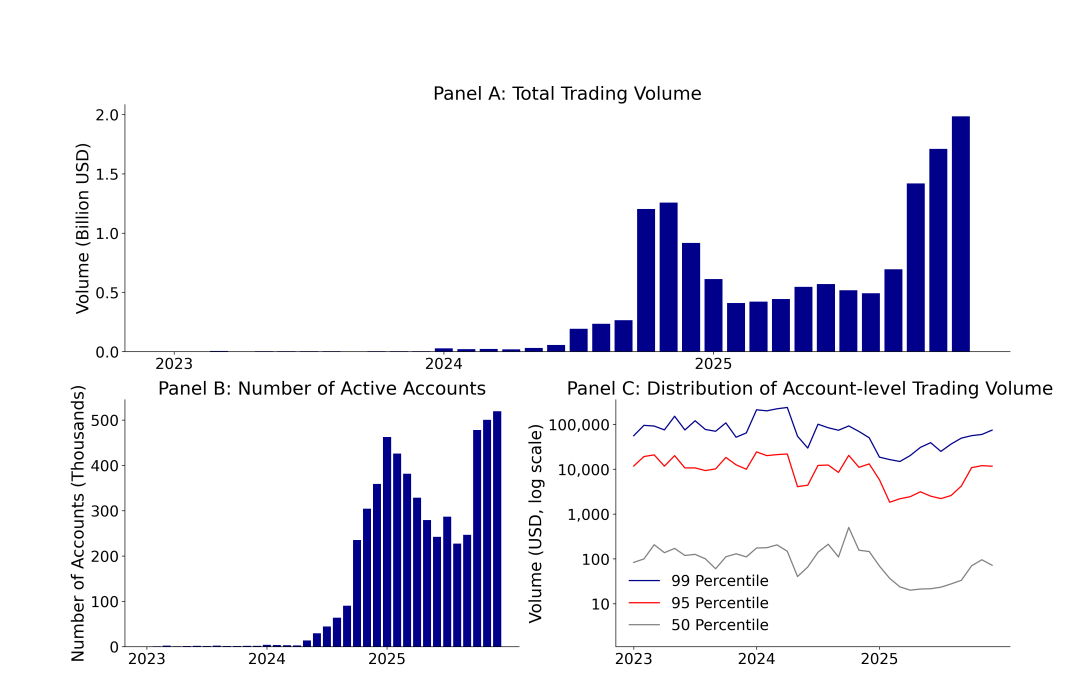

2025 yılının Aralık ayına kadar Polymarket işlem hacmi, 2023 yılının Aralık ayındaki 3,3 milyon dolarlık seviyeden 1,98 milyar dolara ulaşarak iki yıl içinde 600 katın üzerinde artış gösterdi; aynı dönemde aylık aktif hesap sayısı 1.600'den 519.000'in üzerindeye yükseldi.

İşletme verileri oldukça etkileyici görünüyor, ancak verilerin ardındaki gerçek daha az bilinen bir durum: Polymarket'te ortanca aktif hesabın ortalama işlem hacmi yalnızca 72 dolar iken, ilk %1'in ortalama işlem hacmi 74.000 dolar, yani fark binlerce kat.

Toplam işlem hacmi açısından, 2025 yılı Aralık itibarıyla Polymarket'in toplam işlem tutarı 13,76 milyar ABD doları, 1,72 milyon hesap olmakla birlikte, şanslı kaybedenler ve becerili kaybedenler grubu, hesapların %67'sini, işlem hacminin %39'unu ve tüm kayıpların %100'ünü oluşturuyor.

Bu, herkesin eşit olduğu ve toplu zekânın merkezileştirildiği adil bir pazar değil, azınlığın fiyat belirlediği, çoğunluğun finansman sağladığı ve kayıpları taşıdığı sıfır toplamlı bir oyun ekosistemi.