Yazar: @clairegu1,Hubble AI

Polymarket'te tek seferde 100.000 dolar kazanan "tanrısal" adresler eksik değildir. Ancak yüzbinlerce hesapla karşı karşıya olunurken, katılımcıları sürekli bir sorun etkiler: Bu kopyalanabilir bir alfa mı yoksa sürdürülemez bir şans mı?

Mevcut sıralamalarda ciddi kör noktalar mevcut: Sadece kısa vadeli sonuçları gösterirler ama stratejilerin istikrarını ortaya koyamazlar. Şans faktörünü ayırt etmek için basit bir sıralamadan kaçınarak doğrudan zincir üzerinde 90.000 aktif adres ve 2 milyon tamamlanmış işlemi analiz ettik.

Zararlı olmasına rağmen, artan karlarla ilişkili etkileri ortadan kaldırdıktan sonra, tahmin pazarlarında sert ama gerçek dört "düşünsel terslik" kuralını keşfettik ve emir seçim kriterlerini yeniden tanımladık.

TL;DR:

Orta sıklıkta işlem yapan bireysel yatırımcılar arasında, en yüksek kazanma oranına sahip olanlar, fon verimliliği ve sistematik bir avantaj eksikliği nedeniyle, net kazanç ortalamaları sıfıra yaklaşmaktadır.

Belirlilik Foku: Yüksek olasılıklı (>0.8) olaylara bahis kurmak, risk-getiri oranında aşırı asimetri yaratır (kazanırsan küçük kazanç, kaybedersen her şeyi kaybedersin) ve uzun vadeli beklenti değeri negatiftir.

Altın Oran Aralığı: Gerçek Alpha, 0.2 - 0.4 fiyat aralığında yoğunlaşmaktadır. Bu, piyasadaki fikir ayrılığının en çok yaşandığı ve kazanç / kayıp oranının (olasılık) en iyi olduğu bölgedir.

Odaklanma primi: Veriler, "çok yönlü" yatırımcıların hayatta kalmasının zor olduğunu göstermektedir. Düşük sayıda alanda uzmanlaşmış dikey uzmanların ortalama kazançları, dağıtılmış yatırımcıların 4 katıdır.

Bulgu 1: Orta sıklıkta işlem risk en yüksek olan kategori.

Adresleri işlem sayısına göre üç seviyeye ayırıyoruz:

Düşük Frekanslı İşlem (Low): Günlük Ort. ~0.35 | Kazanma Oranı ~%40

Orta Sıklıkta İşlem (Mid): Günlük Ortalama ~3,67 İşlem | Kazanma Oranı ~%43

Yüksek/Çok Yüksek (High/Ultra): Günlük ortalama >14 işlem | Kazanma yüzdesi ~21-26%

Yüzey verilerine göre, orta sıklıkta işlem yapanlar piyasadaki en iyi oyuncular gibi görünüyor: En yüksek kazanma oranı: Yaklaşık %43; En düşük zarar oranına sahip hesaplar: Zarar oranı sadece %50.3 ve bu da Yüksek grubun %77.1'lik zarar oranından çok daha düşüktür.

Bu, her gün 3-4 işlem yaparak kar edebileceğimizi düşünmeye neden olur.

Ancak kar/zarar (PnL) verilerini tanıttığımızda gerçek ortaya çıkar:

Medyan Kar/Zarar (Median PnL): Orta sıklık grubunun değeri 0.001'dir ve neredeyse sıfıra eşittir.

Bu ne anlama gelir? Bu, günlük olarak araştırmalar yapmanıza, bahislerinizi koymanıza ve kazanma ihtimalinizin kaybetme ihtimalinizden yüksek gibi görünmesine rağmen, hesap değerinizin yine de sabit kaldığı anlamına gelir.

Karşılaştırıldığında, yüksek (High) ve çok yüksek (Ultra) frekanslı işlemlerde medyan zarar sırasıyla -0.30 ve -1.76 olsa da, ortalama kâr/zarar (Mean PnL) çok az sayıda üst seviye adres sayesinde +922 hatta +2717'e kadar yükselmektedir. Bu, yüksek frekanslı işlemlerin "makine savaş alanları" olduğunu gösterir—burada düşük kazanma olasılığı, yüksek kâr/zarar oranı ve sistematik stratejiler (örneğin, likidite sağlama, arbitraj) ile hayatta kalmak mümkündür. Bu tür bir model, sıradan bireylerin kopyalayamayacağı bir yapıdır.

Derin Atama: Neden Orta Frekanslar "Ortalama Tuzağına" Düşer?

Sistemli bir alfa (avantaj) yaratamama ve "madeni para atışı" stratejisine dönüşme: Orta sıklıkta işlem yapanlar genellikle aktif bireysel yatırımcılardır. ~43'ün kazanma oranı ve neredeyse sıfıra eşit medyan getiri, bu grubun genel performansının rastgele yürüyüş (Random Walk) ile karşılaştırılabileceğini göstermektedir. Bu yatırımcılar sezgilerine veya parçalı bilgilere dayanarak piyasaya girerler. Yükseltilmiş frekanslı robotlardan farklı olarak stratejileri başarısız olduğunda büyük kayıplar yaşamamakla kalmışlar, aynı zamanda gerçek bir rekabet avantajı da kuramamışlardır. Piyasaya tekrar tekrar girip çıkıyorlar, ancak piyasadan kar elde edemiyorlar.

Kazananlar yanlılığı kuyruk risklerini gizliyor: Orta sıklıkta işlem yapanların ortalama kâr/zarar (PnL) +915 iken, medyan PnL -0,001'dir. Bu, orta sıklıkta işlem yapanların içinde çok büyük bir kutuplaşmanın olduğunu göstermektedir. Ortalamayı yükseltmeye yarayan çok az sayıda "uzman", iç bilgiye sahip ya da çok güçlü karar verme yeteneğine sahip kişilerdir. Geri kalan %50'den fazlası ise işe yaramaz hareketlerde bulunmaktadır.

Yüksek frekanslı ticaret öğrenilemez, düşük frekanslı ticaret ise yetersizdir: Ortalama yatırımcılar, yüksek kazançlı ve ultra yüksek frekanslı stratejileri (yüksek teknik engeller, düşük kazanç oranı, yüksek psikolojik stres) taklit edememektedir. Ancak düşük frekanslı ticaretin çok düşük işlem hacmiyle de memnun olmak istememektedir. Bu nedenle, yatırımcılar orta frekanslı ticarete yönelmektedir. Bu da orta frekanslı ticaretin en kalabalık, en rekabetçi ve en sıradan yatırımcıların yoğunlaştığı "kırmızı deniz" haline gelmesine neden olmaktadır.

Gerçek Hayattan Dersler:Veriler bize acı bir gerçeği anlatıyor: Eğer sadece kendini "çalışkan bir orta frekanslı yatırımcı" yaparsan, büyük olasılıkla işe yaramaz. Gerçek değer, "orta frekanslı" ortalama davranışları taklit etmekte değil, farkları belirlemektedir.

Tuzaklardan Kaçınma: Çoğu orta sıklıklı adres sadece rassal yürüyüş yapıyor ve takip edilmesi hiçbir değeri yok.

Madencilik: Gerçek alfa, orta sıklık grubunun sağ kuyruğunda gizlidir - aynı frekansta "sıfırla çekim"i aşan çok az sayıdaki insanlar.

Bu, yaptığımız takip edilebilir araçların temel değeridir: "Uzun vadeli, orta sıklıkta ancak avantajı olmayan" deneme yanılma aşamasını atlayarak, algoritmaları kullanarak binlerce ortalama orta sıklıkta adresten doğrudan, %1 oranında gerçekten fazladan getiri yaratan alfa adreslerini hedeflemek.

Bulgu 2: "Çelik Para Toplamak" ve "Lotereye Gitmek" Sıfıra Dönecektir

Yatırımcıların risk tercihlerini pozisyon fiyatlarına göre katmanlara ayırdık ve sadece "kumar" (0.9) almak uzun vadede her iki durumda da kaybedenlerdir şeklinde acı gerçekle karşılaştık.

Üç tipik strateji kategorisi tanımladık:

Konsensüs Bahis Stratejisi: Pozisyonlar 0,9'dan yüksek fiyatlar üzerine odaklanır ve "neredeyse kesin" olan olaylara yönelir.

Uzun Mesafe Stratejisi (Long-shot Betting): Pozisyonlar 0,2'den düşük fiyatlar üzerine odaklanır ve düşük olasılıklı, düşük ihtimalli olaylara yöneliktir.

Dinamik Strateji: Pozisyon dağılımı dengeli, uç oranlara sapmaz.

Veriler, büyük kazanç uçurumu gösterdi:

Veri yorumu: Karma stratejilerin ortalama kazançları, yüksek belirlilik stratejilerinin 13 katıdır. Dikkat edilmesi gereken nokta, tüm gruplardaki medyan kazançların ≤0 olduğu gerçeğidir. Bu, en iyi performans gösteren karma strateji grubunda bile kazançların başta gelen oyuncılarda yoğunlaştığını ve çoğu kişinin işlem ücretlerini bile kazanamadığını göstermektedir.

1. "Güvenilirlik" üzerine bahse neden çıkılamaz?

0,95'lik "kazançlı" bir pozisyon satın almanın sezgisel olarak çok düşük riskli gibi görünmesi normaldir. Ancak finansal matematik açısından bakıldığında bu çok kötü bir işlemdir:

Aşırı Asimetrik Aşağı Yönlü Risk: 0.95 seviyesinden girmek, 1.0 ana para riskiyle 0.05 kazanç elde etmeye çalışmak anlamına gelir. Siyah leylek olayına (örneğin Biden'ın birden adaylıktan çekilmesi ya da bir maçta son 1 dakikada durumun tersine dönmesi gibi) rastladığınızda, tek bir olayın tüm kaybını telafi etmek için 19 kez doğru işlem yapmanız gerekir. Uzun vadeli süreçlerde siyah leylek olaylarının olasılığı genellikle %5'ten daha yüksektir.

Alfa Tükenmesi (Fiyatlandırılmış): Fiyat 0,9'dan yüksek bir seviyeye ulaştığında piyasa konsensüsünü zaten oluşturmuş olur. Bu noktada girmek, aslında bilinçli olarak bilgi avantajı elde etmiş olan kişilere karşı pozisyon almak anlamına gelir ve artık hiçbir bilgi avantajı kalmaz.

2. Yüksek Kazanç Oranlı Stratejilerin "Lotere Tuzağı"

0.2'den daha düşük olasılıklı olaylara yapılan bahislerin de kötü performans göstermesinin nedeni şudur:

Aşırı Tahmin Sapması (Overestimation Bias): Bireysel yatırımcılar genellikle "aşırı derecede düşük olasılıklı" olayları yakalama yeteneklerini yanlış yorumlarlar. Etkin tahmin pazarlarında fiyatlar genellikle çoğu gizli bilgiyi zaten içerir. Piyasa tarafından doğru şekilde fiyatlandırılmış "şans oyunu" bileşenlerini uzun vadede satın alma, sonunda ana sermayenin sürekli olarak azalmasına yol açar.

Para verimliliği düşük: Tek seferde yüksek kazançlar elde edilmesine rağmen, çok düşük kazanma oranı uzun vadede fonların geri çekilmeye maruz kalmasına ve bileşik faiz etkisini oluşturamamasına neden olur.

Uygulanabilir Öngörü (Actionable Insight):"Tek taraflı" yatırımcılara hayır demek. Takip edilecek hesapları seçerken, pozisyon fiyatlarının uçlara doğru (tamamen kırmızı ya da tamamen yeşil) dağıldığı adresleri kaçırın. Gerçek Alpha oyuncularının özelliği strateji esnekliğidir: Hem 0.3 seviyesindeki fikir ayrılıklarında pozisyon alırlar, hem de 0.8 seviyesinde karlarını alıp çıkabilirler. Belirli bir olasılık aralığına mekanik olarak bağlı kalmak yerine, stratejik hareket ederler.

Bulgu 3: En iyi risk aralığı 0,2-0,4'tür.

Ortalama satın alma maliyeti (İpucu Olasılığı) katmanlarına adreslerimizi ayırdık ve risk düzeltmeli getirisi en yüksek olan "en iyi bölgeyi" bulmaya çalıştık.

Veriler, belirgin bir doğrusal olmayan getiri dağılımı ortaya koydu: Gerçek alfa, uçlarda değil, 0.2-0.4 fiyat aralığında toplanmaktadır.

Farklı fiyat aralıklarındaki performans karşılaştırması:

Derin Analiz: Neden 0,2-0,4 Aralığı En Karlıdır?

1. "Fiyatlama Ayrılığı" (Divergence) Stratejisi ile İşlem Yapmak

Satın alma fiyatı 0.2-0.4 seviyesindeyse, olayın gerçekleşme olasılığına dair pazarın konsensüs görüşünün sadece %20-%40 olduğunu gösterir.

Bu aralıkta sürekli kar elde eden yatırımcılar, aslında "bilişsel arbitraj" yapmaktadır. Topluluk duyguları tarafından düşük değerlendirilen olayları (örneğin piyasanın aşırı kötümser olması ve bir adayın geri dönüş olasılığını yanlış değerlendirmesi gibi) tanıyabilirler. Katılımcıların görüş ayrılığına uğradığı bölgelere yatırım yapmak, sadece konsensüs görüşüne (0.8'den yüksek) takip etmekten daha fazla kazanç sağlar. Doğrulandığında, bu tür yatırımlar 2.5 ila 5 katlık patlayıcı getiriler sunar.

2. Mükemmel "Asimetrik Risk/Gelir Yapısı" (Asimetrik Risk/Gelir)

>0.8 aralığında (kesinlik tuzağı): Yatırımcılar "kazanırsan küçük kazanç, kaybedersen sıfır" mantığıyla çalışan kötü oranlarla karşı karşıyadır. Veriler bu aralığın ortalama getirisinin negatif ve kazanma olasılığının sadece %19.5 olduğunu göstermektedir (bu da >0.8 seviyesinde yatırım yapanların çoğu sonunda siyah labirent olaylarıyla sonuçlandığını gösterir).

0,2-0,4 aralığında (Alpha Konfor Aralığı): Bu, "konveksiteye" sahip bir aralıktır. Aşağı yönlü risk (ana para) kilitlenirken, yukarı yönlü kazançlar esnektir. Usta yatırımcılar, yüksek kazanma yüzdesi (49,7%) ve yüksek getiri avantajı sayesinde bu aralıkta kazançları en aza indirger.

"Lotere tuzağından" kaçının (<0.2): Teorik olarak, çok düşük fiyat aralıkları en yüksek kazanç oranına sahiptir ancak veriler, bu aralıkların 0.2-0.4 aralığındakilere kıyasla çok daha kötü performans gösterdiğini göstermektedir. Bu da <0.2 aralığındaki olayların genellikle gerçek "çöp zaman" ya da saf gürültü olduğunu ve çok düşük olasılıklı olaylara aşırı şekilde bahis oynamanın istatistiksel olarak olumlu bir beklenti değeri sunmadığını göstermektedir.

Uygulanabilir Öngörü (Actionable Insight):"Disagreement Hunter" takip edin. Takip edilecek hesapları seçerken, uzun vadeli ortalama satın alma fiyatı 0,2-0,4 arasında olan yatırımcılara öncelik vermelisiniz. Bu veri özelliği, hesabın yüksek riskli kumarları kör bir şekilde kovalamadığını, düşük oranlı konsensüs bölgelerinde "bilye toplamadığını" ve piyasa fiyatlamasının başarısız olduğu değer çukurlarını bulmaya odaklandığını gösterir. Kopyalanması en değerli olan da budur.

Bulgu 4: Yoğun strateji, dağınık stratejiden daha iyidir.

Her adresin odak oranı (toplam işlem sayısı / piyasa sayısı) hesaplandı ve iki kategoriye ayrıldı:

Dağıtık strateji: Çok sayıda piyasa ile ilgilenilir, ancak her piyasada daha az işlem yapılır.

Yoğun strateji: Daha az piyasa odaklı, her piyasada daha fazla işlem.

Sonuçlar:

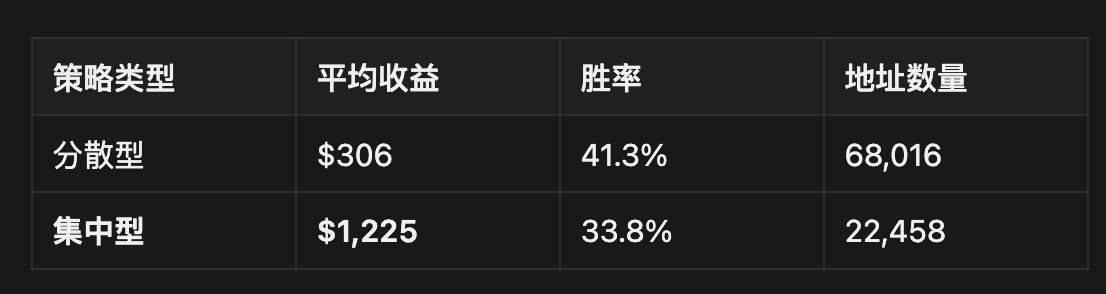

Merkezi stratejinin kazancı, dağıtılmış olanın 4 katıdır (1.225 $ ve 306 $).

Dikkat edilmesi gereken şey merkeziyete dayalı stratejinin kazanma yüzdesinin daha düşük olmasıdır (33.8% 41.3% oranındadır).

Yoğun stratejiler, küçük sayıda yüksek getirili fırsatlarla önemli kazançlar elde etti.

Açıklama:

Derin araştırmalar avantaj yaratır. Dikkatinizi sınırlı sayıda piyasaya toplarsanız, piyasa fiyatlamasındaki sapmaları daha kolay tespit edebilir ve sınırlı sayıdaki işlemlerle aşırı kazanç elde edebilirsiniz.

Kazanma yüzdesi kritik bir ölçü değildir. Önemli olan, kazançlı pozisyonlardaki kazanç miktarının, zararlı pozisyonlardaki kayıp miktarına oranıdır. Yoğun stratejiler, daha yüksek kazanç elde etmek için daha düşük kazanma yüzdelerini kabul eder.

Yayla yayılım stratejisinin sınırlamaları, çok fazla pazarla ilgilenmek her bir pazar üzerine yeterli derinlikte araştırma yapmayı zorlaştırır, pazar konsensüsünden daha kolay etkilenir, gerçek alfa değerini ortaya çıkarmak zordur.

Benzetme:

Buffett'in dediği gibi: "Diversifikasyon, bilgisizliğin koruyucu tedbirdir." Eğer gerçekten bilgi ya da değerlendirme avantajınız varsa, en azından en emin olduğunuz az sayıdaki firsata odaklanmalısınız.

Takip Edilen İşaret: Belirli türdeki piyasalara odaklanan yatırımcılara (örneğin belirli bir spor ligi, belirli bir ülkenin siyasi olayları vb.) öncelik verin. Uzmanlaşma düzeyi, genellikle daha derin anlayış ve daha güçlü tahmin yeteneği anlamına gelir.

İkinci olarak, emir verenlere ders: Gerçek "zekâ para"larını nasıl tanıyabilirsiniz?

Ticaretçilerin profesyonellik düzeyini nicelendirmek için, Toplam İşlem Sayısı / Piyasa Katılımı şeklinde tanımlanan Focus Ratio (Odak Oranı) adlı bir göstergemiz vardır ve adresleri iki ayrı gruba ayırmaktayız:

Genel Stratejiler (Gençler): Pazarlara yaygın katılarak, tek pazarda düşük işlem sıklığına sahip olmak ve riski azaltmaya çalışmak.

Merkezi Strateji (Uzmanlar): Az pazarlarda derinlemesine çalışma, tek pazarlarda tekrar tekrar işlem yapma ve pozisyon artırma, çok güçlü "nişancı" özelliğini göstermektedir.

Veriler dikkat edilmesi gereken "odak primi" sunmaktadır: Strateji Türü Ortalama Kazanç (Avg PnL) Kazanma Oranı (Win Rate) Adres Sayısı Genel Stratejiler (Genelciler) 306 $ 41,3% 68.016 Odaklı Stratejiler (Uzmanlar) 1.225 $ 33,8% 22.458

Veri yorumlama:Yoğun stratejinin ortalama kazançları, dağıtılmış stratejilerin 4 katıdır. Ancak yanıltıcı bir durum da ortaya çıkmıştır: Yoğun stratejinin kazanma oranı (33,8%) dikkatle dağıtılmış stratejilere göre önemli ölçüde düşüktür (41,3%). Bu, tahmin pazarlarında yüksek seviyeli oyuncuların gerçek kazanç mantığını ortaya koyar.

Derin Atama: Neden "Daha Az Daha Fazla"?

1. Bilgi Asimetrisi: Korumacı Duvar (Bilgi Üstünlüğü) Kurar

Tahmin pazarları temelde bilgi oyunlarıdır.

Yerel olmayan yatırımcılar, siyaset, spor, kripto para ve diğer alanlara yayılmaya çalıştıkları için herhangi bir tek piyasadaki bilgileri sadece "yüzey seviyesinde" kalmakta ve kolayca "payda" olarak toplanabilmektedir.

Merkezi bir şekilde işlem yapan yatırımcılar, tek bir alanda (örneğin sadece NBA oyuncusu verilerini incelemek veya sadece ABD' de kararsız eyaletlerdeki anketleri takip etmek) derinlemesine çalışma yoluyla dikey bilgi avantajı kurmuşlardır. Bu tür bir derinlik, onlara piyasa fiyatlamasındaki küçük sapmaları fark etmelerini sağlar.

2. "Kazanma Oranı Yanılgısı"nın Çökertilmesi

Veriler, yüksek getirilerin genellikle görece düşük kazanma oranlarıyla birlikte geldiğini göstermektedir.

Bunun nedeni merkezi uzmanların, yüksek oranda/ yüksek tutarsızlık anlarında (örneğin oran 0.3 iken) harekete geçmeleri ve >0.9 olan "kesin madeni paraları" toplamaktan ziyade bu anları tercih etmeleridir.

Dağılmış: Çok küçük kazançlarla kazanmak (yüksek kazanma oranı), bir kez büyük para kaybetmek (siyah kuş), sonunda ortalama kazanç elde etmek.

Merkezileşmiş: Düşük kazanma olasılığına sahip birçok küçük deneme yanılma hatasını göğüslemek ve birkaç kritik pozisyonda yüksek oranda yatırım yaparak patlayıcı kazançlar elde etmek. Bu, tipik bir risk sermayesi (VC) mantığıdır, emekçi mantığı değil.

3. Buffett Lojisinin Piyasa Tahminlerinde Doğrulanması

Warren Buffett şöyle demiştir: "Riski azaltmak, bilgeliğin eksikliğini gizlemektir."

Hisse senedi piyasasında, portföyünüzü çeşitlendirmenin amacı, sistematik olmayan riskleri azaltmaktır. Ancak tahmin gerektiren bu tür sıfır toplamlı oyunlarda çeşitlendirme, dikkat dağılımını azaltmak anlamına gelir. Eğer gerçekten bir avantajınız olduğuna inanıyorsanız, en iyi strateji, çok sayıda alandağınıza değil, en az riskli olanı olan küçük fırsatları yoğunlaştırmaktır.

Uygulanabilir Öğrtü (Actionable Insight): "Dikey yarış uzmanlarını" arayın. Emir filtreleme sırasında yüksek bir Focus Oranı, yüksek kazanma oranından daha önemli bir kriterdir.

Kötü sinyal: Her şeyi satın alan "genelcilerden" kaçının.

İyi sinyal: Sadece belirli etiketler (Tag) altında aktif olan hesaplara öncelik verin. Örneğin, sadece "ABD Seçimleri" konusunda işlem yapmış ve kazanç eğrisi kararlı olan bir adres, aynı anda "NBA" ve "Bitcoin" ile işlem yapmış bir adresten çok daha yüksek referans değerine sahiptir. Uzmanlaşma seviyesi doğrudan alfa saflığını belirler.

Üç. Veri Öngörüleri ile Pratik Araçlara Geçiş

Bu rapor sadece verilerin bir değerlendirmesi değil, aynı zamanda Smart Copy-Trading sistemi oluşturmak için kullandığımız temel mantık çerçevesidir.

Polymarket'te uzun vadeli kar elde etmek istiyorsanız, 90.000 adresi manuel olarak filtrelemek pratik değildir. Yukarıda bahsedilen özel veri analizlerimizi, takip edilen siparişlerdeki en zor üç problemi çözecek şekilde otomatik bir filtreleme ve risk kontrol aracı haline getiriyoruz:

1. Akıllı Borsa Yapıcısı Gürültüsünü Kaldırma

Mevcut açık sıralamalarda, gerçek işlem hacmine sahip olmayan birçok market yapıcı (MM) ve arbitraj robotu karışık durumdadır. Onların emirlerini kopyalamanın kâr getirme ihtimali yoktur ve ayrıca slippage nedeniyle zarar edebilirsiniz.

Çözüm: Sadece sizin için gerçekten fikirlerine dayanarak kazanç elde eden aktif yatırımcıları hedef alan, otomatik olarak sistematik market yapıcıları ayırt eden, özel sipariş defteri analizi (Orderbook Analysis) ve işlem özelliklerini tanıma algoritmalarını kullanın.

2. "Odaklanma" temelli dikey eşleştirme

Genel "kâr listeleri" sınırlı bir anlam taşır, daha çok belirli alanlardaki uzmanlara ihtiyacınız vardır.

Çözüm: Odak Oranı'na ve geçmiş davranışlara dayanarak, adreslere yüksek hassasiyetli "yetkinlik etiketi" (ABD seçimleri, NBA spor etkinlikleri, kripto para balinaları) gibi etiketler ekliyoruz. Sistem, ilgilendiğiniz yarışlara göre, bilgi avantajına sahip olan bu alanlardaki dikey uzmanlarla doğru bir şekilde eşleştirecektir.

3. Dinamik Stil Drifti İzleme (Style Drift Detection)

Emeklilikteki en gizli risk, stratejinin birdenbire başarısız olması veya davranışın aniden değişmesidir.

Çözüm: Gerçek zamanlı risk kontrolü modeli oluşturduk. Uzun süredir kararlı olan bir adresin tarihi davranış özelliklerinden ani bir sapması (örneğin: düşük frekanslı odaklıdan yüksek frekanslı yaygın bir tarzda değişme ya da tek seferde risk marjı anormal şekilde artarsa), sistem bu durumu anormal bir sinyal olarak algılayacak ve zamanında bir uyarı verecek, böylece kullanıcıların geri çekme riskini bertaraf etmesine yardımcı olacak.

Sonuç & Ürün İç Testi

Tahmin pazarı, 90.000 adres verisiyle kanıtlandığı gibi, uzun vadeli kazananların neden kazandığını gösteren, çok disiplinli olduğu için kazandığı, belirli alanlara odaklandığı ve fiyatlandırma sapmalarını aradığı, acımasız bir sıfır toplamlı oyundur.

Bu raporda bahsedilen tüm temel göstergeler (odak oranı, fiyat aralığı analizi, market yapıcı çıkarma) Hubble'ın veri arka uygulamasına entegre edilmiştir. Bu aracı geliştirmemizin temel nedeni çok basittir: Kurumsal veri perspektifiyle, kör hisse alım satım hislerini yer değiştirmek.

İç Test Başvurusu: Şu anda Hubble'ın Polymarket akıllı takip aracı sınırlı sayıda kullanıcıyla gri test aşamasındadır. Yukarıdaki veri analiz mantığından memnunsanız ve bu ürünü denemek istiyorsanız:

Bunu beğen / paylaş ve buna destek ol;

Yorumlara "Waitlist" yazın;

İç test davetiyesini size özel mesajla göndeririz. Bu veriye dayalı seçim sisteminin, piyasadaki yarışı sizin için gerçekten kazandırabileceğini umuyoruz.

(Veri açıklaması: Bu çalışma, Polymarket platformunda şimdiye kadar açıklanan ve tamamlanan işlem verilerine dayanmaktadır. Tüm sonuçlar, Hubble'ın özel zincir üzerindeki PnL algoritma analizinden elde edilmiştir. Makale yazarı: Hubble @clairegu1)