Yazar: Prathik Desai

Derleme ve düzenleme: BitpushNews

Finansın sıkıcı hale geldiğini düşündüğünüz anda, her zaman sizi şaşırtabilir. Son zamanlarda, eğlence ve medya sektöründen gelenler dahil olmak üzere, neredeyse herkes finans sistemini nadiren öngörülen şekillerde yeniden yapılandırmaktadır.

Jimmy Donaldson (YouTube'da "MrBeast" olarak bilinen) örneğinde, sadece bir atıştırmalık imparatorluğu değil, aynı zamanda gençler ve genç yetişkinlere finansal okuryazarlık ve para yönetimi konularında bilinçlendirme amacıyla yakın zamanda bir banka uygulaması satın aldı. Neden? Belki de 466 milyon aboneye sahip bir kitleyi finansal ürünlerle kazanç elde etmekten daha doğrudan bir yol yoktur.

Bu yaz, küresel en büyük türev ürünler piyasası CME Group, Alphabet, NVIDIA, Tesla ve Meta dahil olmak üzere 50'den fazla üst düzey ABD hisse senedi için hisse senedi vadeli işlem contract'larını piyasaya sürecektir.

Bu yeniden yapılandırmalar, insanların finansal faaliyetlere katılım biçimindeki değişimi göstermektedir. Ve son birkaç yılda, bu durumu daha iyi açıklayan bir şey, süresiz sözleşmeler (Perpetual Markets) pazarının patlaması değildir.

Perp → Perp Sürekli vadeli sözleşmeler (veya Perps), piyasa katılımcılarının sona erme tarihi olmaksızın bir varlığın fiyatına spekülasyon yapmasına izin veren finansal türev kontratlarıdır. Perps, aynı zamanda varlıklara ilişkin görüşlerin hızlı ve ucuz bir şekilde ifade edilmesine olanak tanır. Hemen erişim ve kaldıraç sağladıkları için geleneksel piyasalardan daha caziptir. Geleneksel piyasalardan farklı olarak, aracılık süreci, yargısal belge işlemleri ve "geleneksel" piyasa çalışma saatlerine gerek duymazlar.

Ayrıca, zincir üzerindeki sürekli pazarlar, herhangi bir varlığı (geleneksel varlık veya kripto varlık olsun) izinsiz ve yüksek kaldıraçla ticaret etme imkanı sunar. Bu, insanların geleneksel ticaret saatleri dışında volatil varlıkların hareketlerine tahminde bulunmaktan kaçınamadığı zaman spekülasyonu ilginç hale getirir. Bu, risklerin anlık olarak fiyatlandırılmasını sağlar.

İki hafta önce ne olduğunu düşünün. Geleneksel piyasalar ve kripto piyasaları aynı anda çöktüğünde, ticaretçiler Hyperliquid'e akın etti ve süresiz altın ve gümüş ticaretini çılgın bir hale getirdi. 31 Ocak'ta, Hyperliquid yalnızca kendisi, gümüş (Silver) süresiz sözleşmeleri piyasasında bir aydan az bir süredir faaliyet gösterirken, küresel gümüş günlük ticaret hacminin %2'sini karşıladı.

Bu, sürekli sözleşmelerin hacim panellerinin kripto topluluğunda ve forumlarda giderek daha fazla hakimiyet kurmasının nedenini açıklar. Hacim, mutlak bir değerdir. Büyük görünür ve dakikalarca bir kez güncellenir, puan tablosu yapmak için idealdir. Ancak kritik bir ince ayrıntıyı kaçırmaktadır: Hacim, anlamsız bir hareketi yansıtabilir. Bir piyasada yüksek hacim, derinlik olmasından kaynaklanabilir, ancak aynı zamanda ödüller ve teşviklerin daha yüksek frekanslı aktiviteyi teşvik etmesinden de kaynaklanabilir. Bu aktivite genellikle rekürsiftir ve anlamsızdır.

Bu hafta, sürekli ticaret piyasalarının diğer göstergelerini derinlemesine inceledim. Bu göstergeler, hacimle birlikte kullanıldığında, yalnızca ticaret hacmiyle tamamen farklı bir hikâye anlatan daha fazla boyut ekler.

Hadi başlayalım.

Bazı veri noktaları

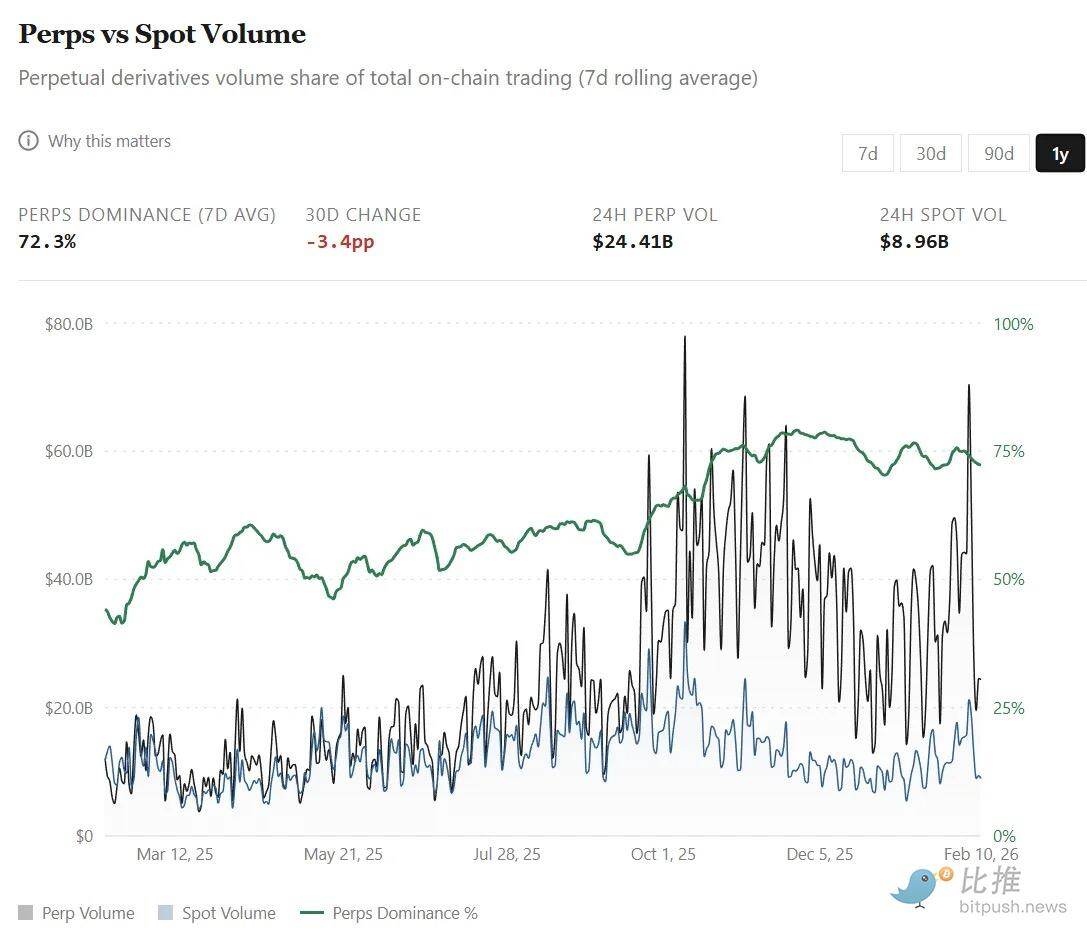

Sürekli pazar dostu kullanıcı arayüzü, çeşitli pazarlarda ve küresel varlıklarda görüş ifade etmek için düşük engelli, varsayılan arayüz haline gelmiştir. Geleneksel ve kripto varlıklar için tek bir platformda yüksek kaldıraçlı türev ürünlerine geniş bir seçenek sunulması, sürekli sözleşmelerin hacminin merkezi olmayan borsaların spot ticaret hacmini aştığına neden olmuştur. Şubat 2025'te %44 olan sürekli sözleşmelerin ticaret hacmi oranı, bugün yaklaşık %75 seviyesine yükseldi (spot ticaret hacmine kıyasla).

Bu artış son aylarda özellikle belirgin oldu:

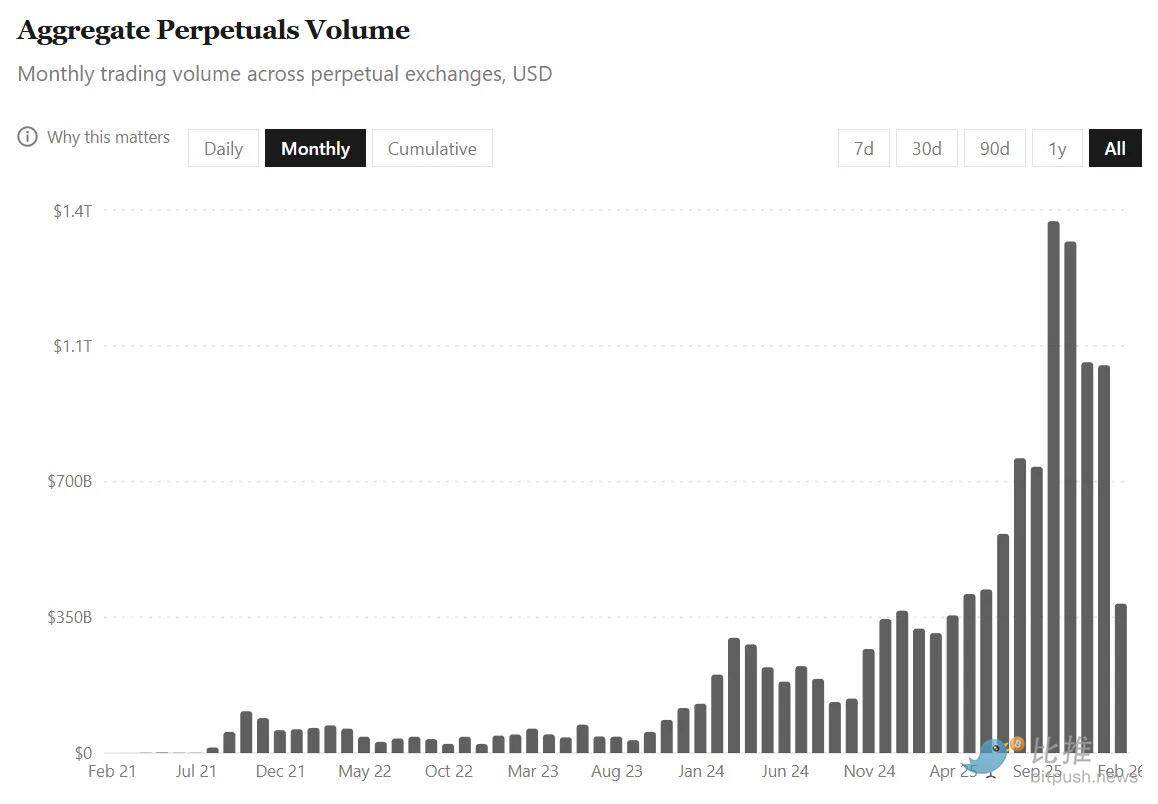

- 2025 yılının 31 Temmuzuna kadar olan dört yıllık süre içinde, tüm platformlarda birikmiş sürekli işlem hacmi 6,91 trilyon ABD dolarıdır.

- Ancak sadece geçen altı ayda bu işlem hacmi iki katına çıkarak 14 trilyon dolara ulaştı.

Bu tüm büyüme, kripto para toplam piyasa değeri 1 Ağustos 2025 ile 9 Şubat 2026 tarihleri arasında %40'a yakın bir düşüş yaşarken gerçekleşti. Bu faaliyet, spot piyasa şiddetle dalgalanır ve düşüş eğilimindeyken, ticaretçilerin türev ürünler, koruma ve kısa vadeli pozisyonlara yönelik tercihlerinin arttığını göstermektedir.

Ancak burada bir tuzağı var. Bu kadar büyük bir etkinlikte, hacim endeksi yanlış yorumlanmak kolaydır. Özellikle sürekli işlemler, varlıkları satın alıp uzun vadeli tutmakla kalmaz, aynı zamanda daha kısa zaman dilimlerinde kaldıraç kullanarak bahis miktarını tekrar tekrar ayarlamayı da içerir.

Bu nedenle, piyasa dönüşüm oranının hızla arttığı zaman, kayıtsız kalamadığım bir soru aklıma gelir: rekor seviyedeki işlem hacmi, daha fazla sermaye girişi mi, yoksa aynı sermayenin daha hızlı döngüde mi olduğunu gösteriyor?

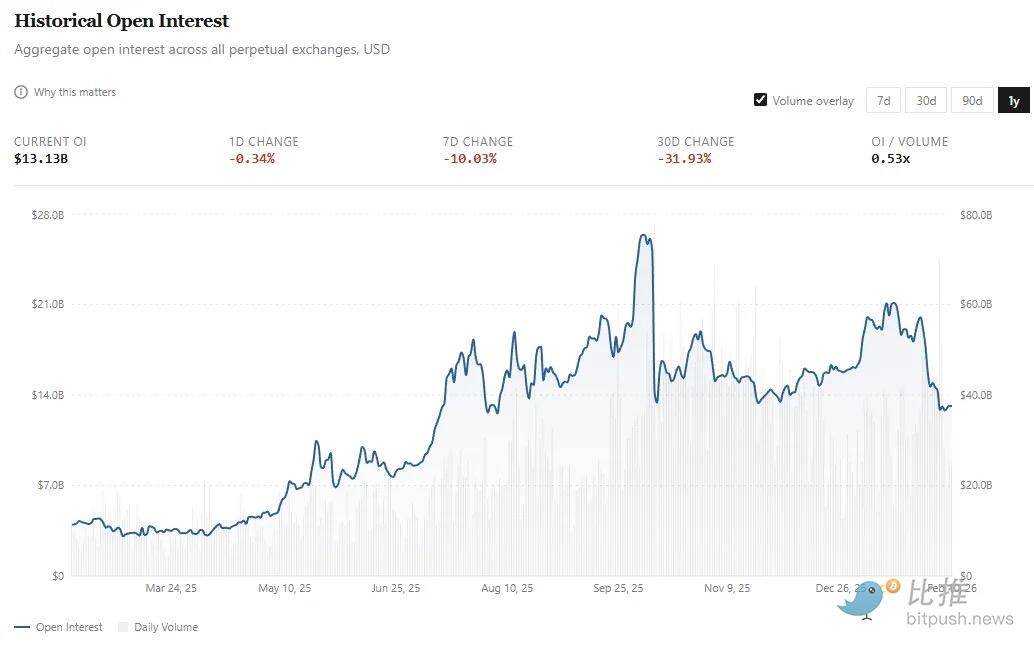

İşte açık pozisyon (Open Interest, kısaca OI) gözlemlemenin anlamı. Hacmin sermaye akışını yansıttığı söylenirse, OI tahsis edilmemiş risk marjını ölçer. Sürekli borsalarda, OI, traders tarafından tutulan aktif ve ödenmemiş long ve short kontratların toplam dolar değeridir.

Sürekli işlemler genel piyasa tarafından kabul edilirse, sadece daha büyük sermaye akışlarını değil, orantılı şekilde artan açık pozisyonları da görmek istiyoruz.

- Geçen yıl Şubat'ta OI, ortalama olarak yaklaşık 4 milyar ABD dolarıydı;

- Şu anda bu rakam üç katından fazla artarak yaklaşık 13 milyar dolara ulaştı. Aslında, Ocak ayının tamamının ortalaması yaklaşık 18 milyar dolara ulaşmıştı ve ardından Şubat ayının ilk haftasında yaklaşık %30 düştü.

Sürekli işlem hacmi son beş ayda iki katına çıktı, ancak OI yaklaşık %50 arttı (13 milyar ABD dolarından yaklaşık 18 milyar ABD dolarına yükseldi ve ardından 13 milyar ABD dolarına geriledi). Bunun daha iyi anlaşılabilmesi için, geçen yıl boyunca sermaye verimliliğini (yani OI'nin günlük işlem hacminin yüzde oranı) inceledim.

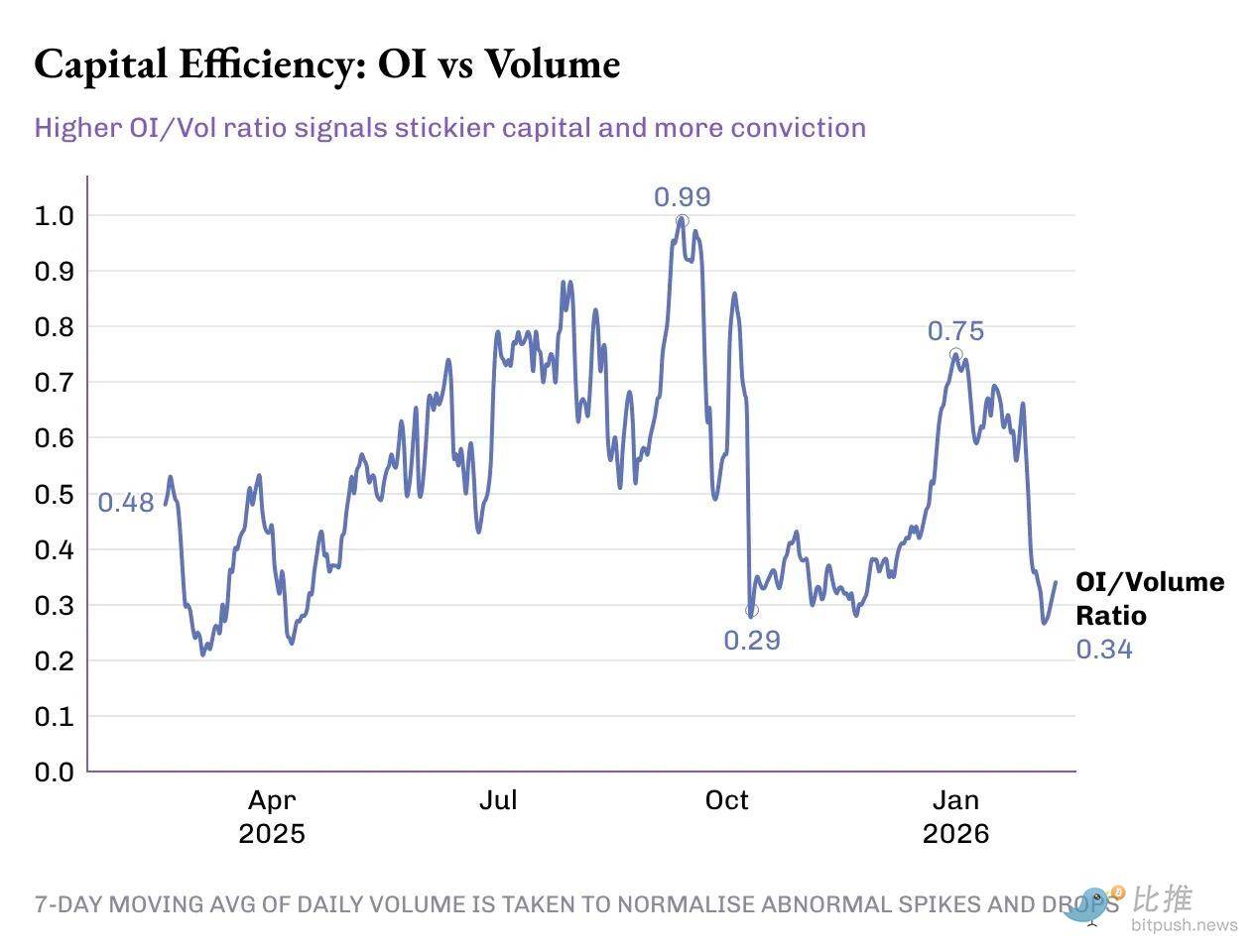

OI/ Hacim Oranı, geçen yılki 0,33x'ten %50 artışla bugün 0,49x'e yükseldi. Ancak bu ilerleme düzgün bir şekilde gerçekleşmedi; oranın 50 baz puan artış sürecinde birden fazla tepe ve dip yaşandı:

Birinci aşama (2025 Şubat - Mayıs): Sessizlik dönemi. OI/İşlem hacmi oranı ortalama yaklaşık 0,46x, ortalama OI yaklaşık 4,8 milyar dolar, ortalama günlük işlem hacmi yaklaşık 11,5 milyar dolar.

İkinci aşama (Haziran - Ekim ortası): Sıçrama dönemi. Oran ortalama olarak yaklaşık 0,72x'e ulaştı. Bu dönemde ortalama OI, 14,8 milyar ABD dolarına yükseldi ve günlük ortalama işlem hacmi 23 milyar ABD doları oldu. Bu, işlem hacminin tarihi rekorlara ulaşmasıyla birlikte, risk maruziyetindeki artış ve bu türev ürünler için yapılan daha büyük sermaye yatırımlarını da beraberinde getirdi.

Üçüncü aşama: Piyasa tersine dönme. Bu aşama, 10 Ekim'de gerçekleşen büyük ölçekli pozisyon temizlemesiyle başlamıştır ve 24 saat içinde 190 milyar doların üzerinde kaldıraçlı pozisyon silinmiştir. Ekim ortasından Aralık sonuna kadar, OI/ hacim oranı yaklaşık 0,38x'e düşmüştür; bu düşüşün temel nedeni hacmin artışıdır, ancak pozisyon miktarı neredeyse duraklamıştır. Ekim, Kasım ve Aralık ayları, 2025 yılında en yüksek üç aylık hacmi kaydetmiş ve aylık ortalama 1,2 trilyon doları aşmıştır. Aynı dönemde, OI ortalama yaklaşık 15 milyar dolar olmuştur ve bu, ilk üç ayın ortalama seviyesinin biraz altındadır.

Protokol düzeyi

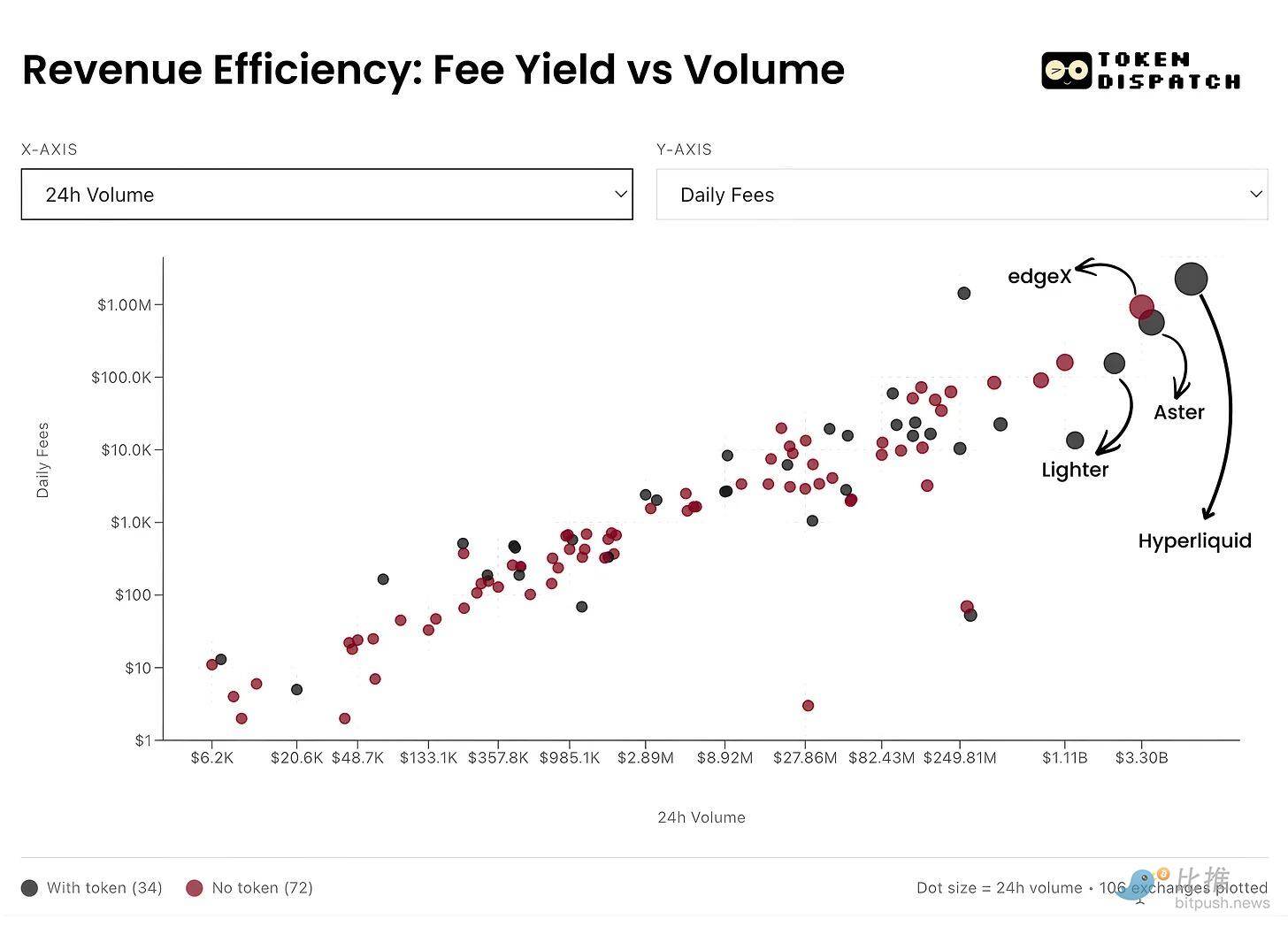

Burada, süresiz pazar için protokol düzeyinde daha fazla boyut eklemeyi amaçlıyorum. Bu, süresiz borsaların ticaret faaliyetlerini "yapışkan sermaye" ve gelire dönüştürme verimliliğini anlamamıza yardımcı olur.

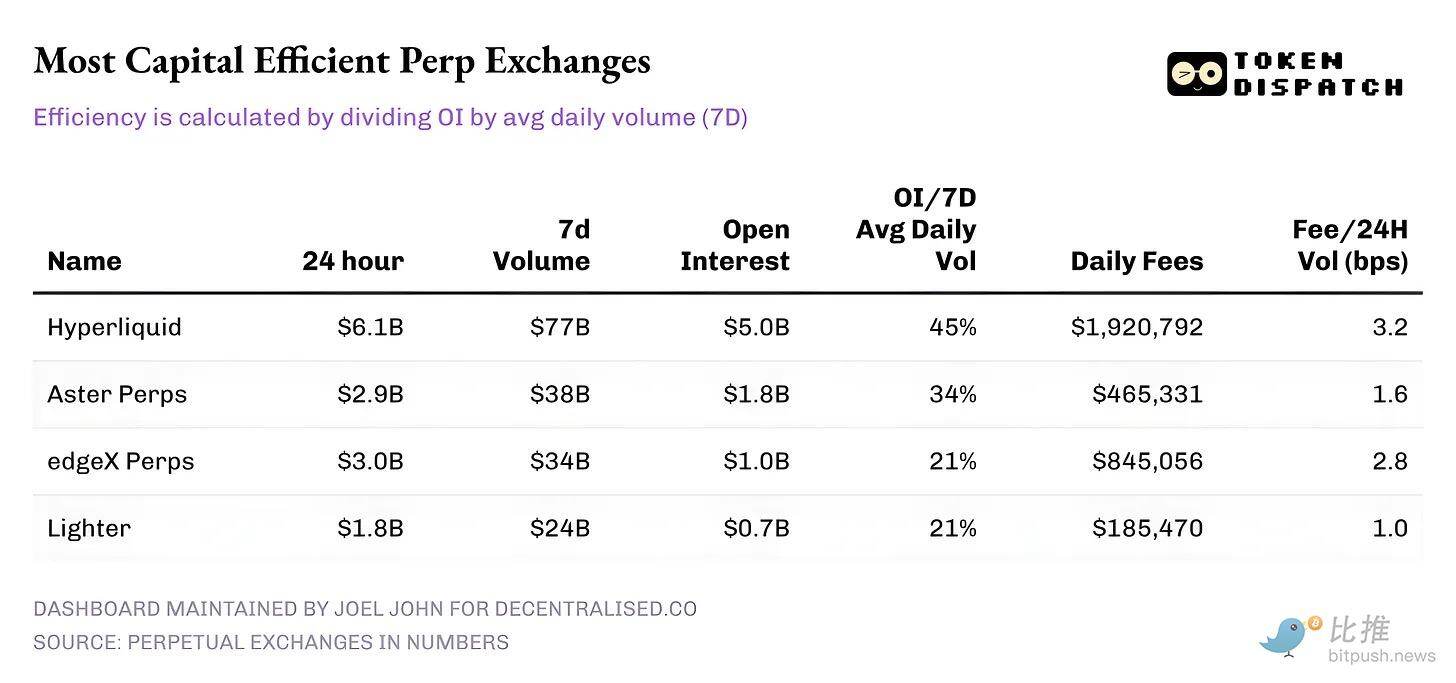

10 Şubat itibarıyla, 24 saatlik işlem hacmi açısından en iyi beş sürekli borsanın performansı şöyledir:

Hyperliquid: OI's oranı 7 günlük günlük işlem hacminin ortalamasının %45'inden fazladır ve büyük bir bölümünü kalıcı pozisyonlara dönüştürebilir. Bu, platformda her 10 dolarlık işlemde 4,5 doların aktif pozisyonlara yatırıldığını gösterir. Bu önemlidir, çünkü yüksek OI oranı daha dar spread'ler, daha derin likidite ve kayma olmadan işlem hacmini artırma konusunda güven sağlar.

Hyperliquid'in ücret geliri bu hikayeyi güçlendiriyor. Kazanç oranı yaklaşık 3,2 baz puan olup, 24 saatlik işlem hacminin en büyük payını ücret gelirine dönüştürüyor.

Aster: Şu anda ikinci sırada, ticaret hacmi neredeyse Hyperliquid'in yarısı olsa da, iyi bir sermaye verimliliğine (OI/Vol) sahip: %34. Ancak gelir elde etme yeteneği dikkat çekici—düşük bir gelir elde etme oranı (yaklaşık 1,6 bps) nedeniyle, Aster platformundaki sermaye kalıcılığını işlem ücretlerini maksimize etmekten daha önemli görüyor.

edgeX ile Lighter: Her ikisi de sermaye verimliliği basamağında benzer performans gösteriyor, OI/Vol %21. Ancak edgeX, işlem ücreti dönüşümü açısından Hyperliquid ile aynı seviyede, 2,8 bps.

Özet

Dikkat çekici olan, günümüzde sürekli sözleşmeler pazarının basit bir büyüme hikayesi olmadığını, çok sayıda göstergenin ince bir şekilde yorumlanmasını gerektirdiğidir. Makro düzeyde, işlem hacmi patlayıcı bir şekilde arttı: altı ay içinde birikmiş sürekli işlem hacmi, önceki dört yılın toplamını aştı. AncakOI ve işlem hacminin birlikte okunması durumunda yalnızca görüntü netleşir.

OI/ hacim oranı artışı daha net bir zaferdir. Bu, "hırslı sermaye"nin süresiz ticaret borsalarında ortaya çıkan çeşitli ürünler ve piyasalara güvenip yatırımda bulunmaya hazır olduğunu doğrudan gösteren bir sinyaldir.

Gelecekte daha çok dikkat edilmesi gereken, bireysel oyuncuların buradan nasıl gelişeceği ve hangi şeyleri optimize etmeye karar verecekleridir. Zamanla, «tahmin güveni (Conviction)»ni optimize edip sürdürülebilir gelir elde edebilen borsalar, sadece ödüller ve teşviklerle işlem hacmi listelerinde zirvede kalan platformlardan çok daha önemli olacaklardır.