Yazar:Cosmo JiangPantera Capital Ortak Başkanı

Çevirmen: Hu Tao, ChainCatcher

2025, kripto para pazarı getirilerinin temel analiz faktörlerinden çok makroekonomik koşullar, pozisyonlar, fon hareketleri ve piyasa yapısı gibi unsurlar tarafından şekillendirilmesinin görece daha fazla yaşandığı bir yıl olacak. Özellikle Bitcoin dışındaki varlıklar için bu durum daha da geçerlidir.

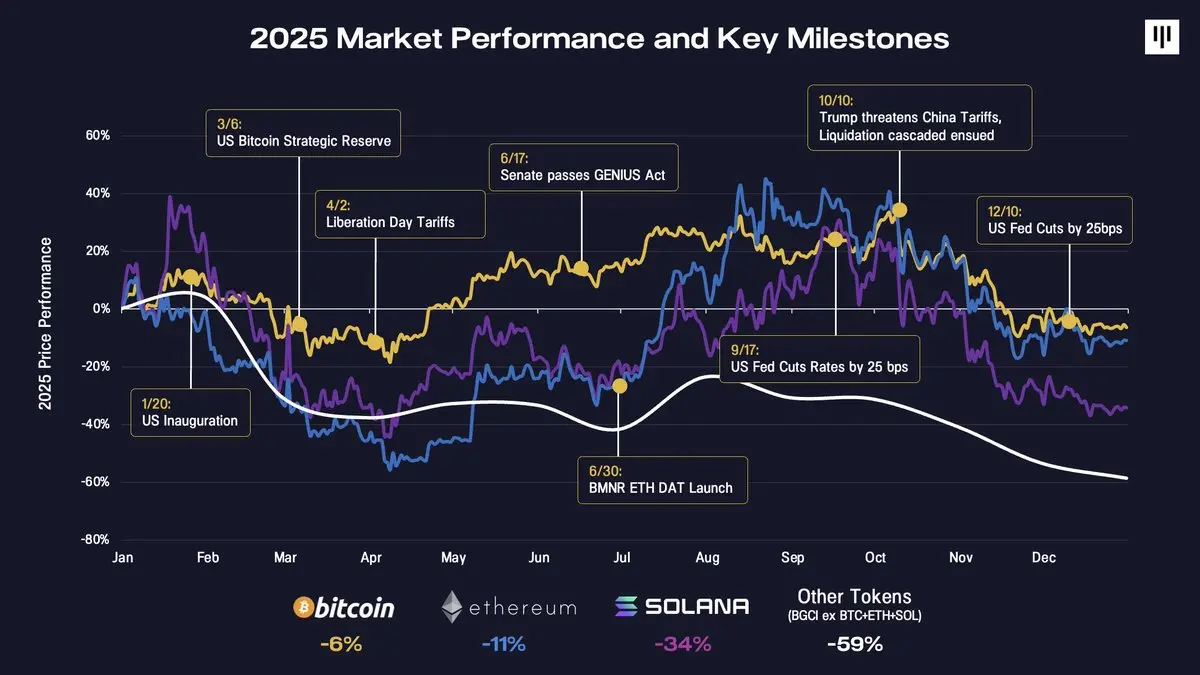

Bu yılın ana makroekonomik ve politika dönüm noktalarını gözden geçirmek, piyasa hareketlerinin neden bu kadar süreksiz hissettirildiğini anlamada yardımcı olur.

Yılların başındaki ABD başkanlık seçimi, sonunda "haberle satış" türünden tipik bir olay olarak kanıtlanmış ve piyasa dalgalanmalarının erken uyarı sinyali olarak hizmet etmiştir. Ardından geçen aylarda piyasa riski tercihleri tekrar tekrar dalgalanmıştır - ABD'nin stratejik bir bitcoin rezervi ilan etmesiyle oluşan iyimserlikten, "Kurtuluş Günü" gümrük getirileriyle getirilen yeni baskılara kadar. Yılların ortasında, şunları içeren yapısal gelişmeler görüldü:GENIUS YasasıOnaylanması, Bitmine Immersion gibi dijital varlık hazinesi (DAT) projelerinin yükselişi ve ABD Merkez Bankası'nın faiz indirimi başlaması, piyasa duygusunu birkaç ay içinde sabitlemiştir.

Dördüncü çeyrek, birçok zorluğun bir araya geldiği belirleyici bir dönüm noktası olarak öne çıktı. 10 Ekim'deki satış dalgası, kripto para tarihindeki en büyük likidasyon zincirini tetikledi; bu, Terra/Luna çöküşü ve FTX pozisyonlarının kapanmasıyla bile kıyaslanabilecek boyutlara ulaştı ve 200 milyar dolardan fazla nominal pozisyon yok oldu. Pazarın bu şokun etkisini işlemeye biraz zaman gerekiyor. Bu arada, yıl boyunca önemli marjinal alıcı olan DAT'lerin (DAT: Dijital Varlık Vadeli İşlem) artan alım gücü tükenmeye başladı. Bu düşüş eğilimini mevsimsel etkenler de destekledi; özellikle ETF ve DAT alanlarında vergi kaybı nedeniyle satışlar, portföylerin yeniden dengelenmesi ve sistematik CTA'ların yıl sonuna doğru fon akışı gibi etkenler bu durumu derinleştirdi.

Bitcoin, 2025 sonunda yaklaşık %6 düşüşle hafif bir gerileme yaşadı. Ethereum ise yaklaşık %11 oranında düşüş kaydetti. Bu düşüşlerin ardından diğer jetonlar daha da kötü performans gösterdi. Solana %34 düşerken, daha geniş jeton piyasası (BTC, ETH ve SOL hariç BGCI) neredeyse %60 gerileyerek en büyük düşüşleri yaşadı.

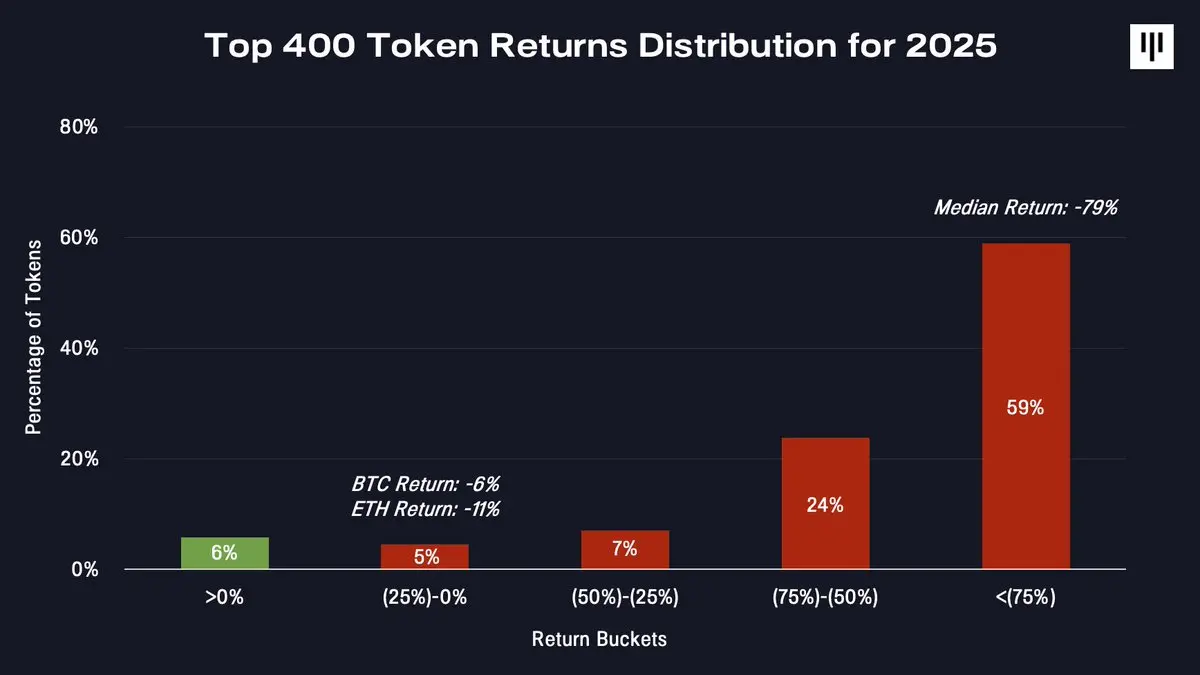

Bu, oldukça dar bir piyasadır. Bütün jeton piyasasındaki getiri dağılımı incelendiğinde bu dağınıklık daha da belirgin hale gelir.

Yalnızca çok az sayıda token pozitif getiri elde etti. Çoğunluk, tokenlerde büyük düşüşler yaşadı - medyan token %79 düşüş kaydetti.

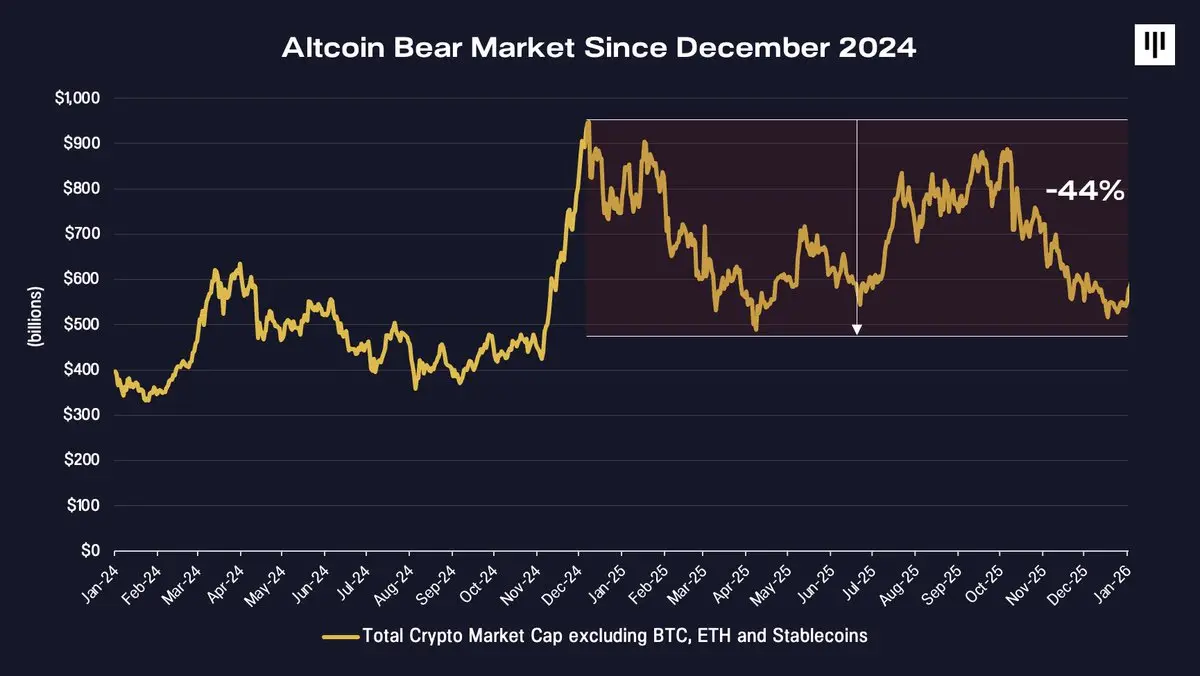

Yıllar süren bir alt para pazarı durgunluğu

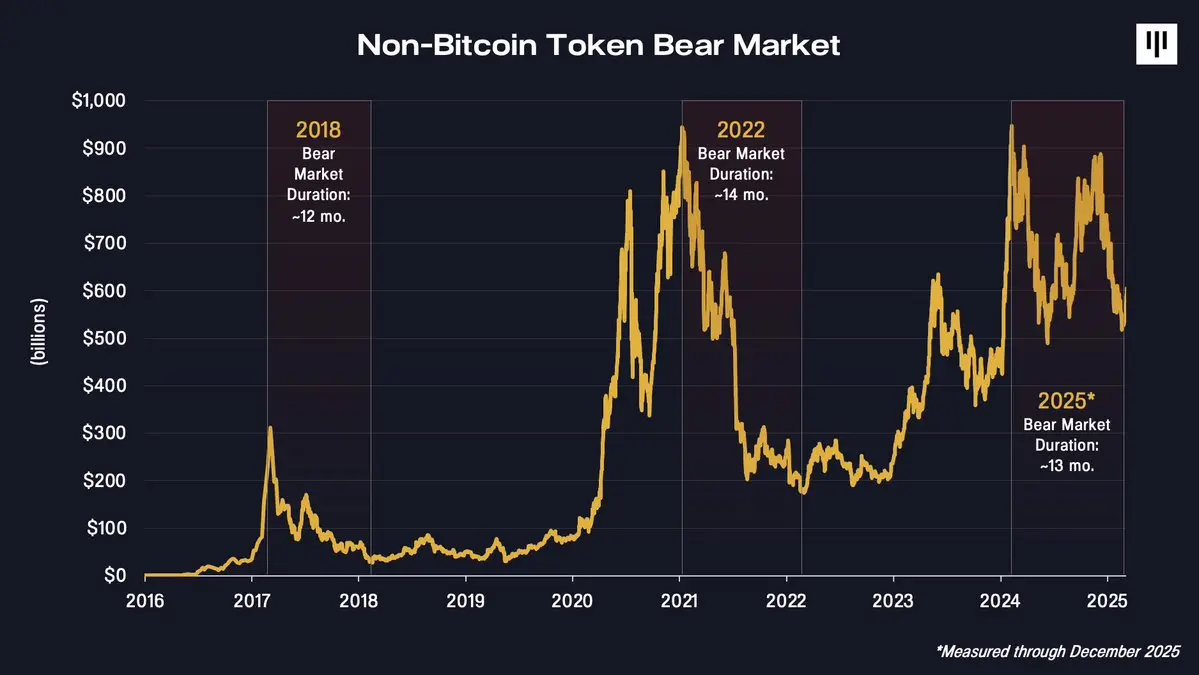

2025'te en çok yadsıtılan gerçeklerden biri, Bitcoin olmayan jeton pazarının aslında 2024 Aralık'tan beri ayı piyasasında olduğunu göstermektedir.

Bitcoin, Ethereum ve stablecoinler hariç olmak üzere kripto para birimlerinin toplam piyasa değeri 2024 sonunda zirveye ulaştıktan sonra düşmeye devam etti ve 2025 sonuna kadar yaklaşık %44 oranında düştü. Bu bakımdan, Bitcoin'in en azından bazı zamanlarda iyi geçirdiği bir yıl olduğu görülürken, diğer kripto para birimleri için bu, ayı piyasasının devamı oldu.

Orta ve küçük hacimli jetonlara aşırı maruz kalmış portföyler yapısal olarak kötü performans gösterir.

Bitcoin ve daha geniş token piyasası arasındaki fark, temelde farklılıklarını yansıtmaktadır. Bitcoin, tek ve yaygın olarak bilinen "dijital altın" kavramından yararlanmakta ve devletler, hükümetler, ETF'ler ve kurumsal mali departmanlar gibi kurumların mekanik taleplerinden giderek daha fazla yararlanmaktadır. Karşılaştırıldığında, diğer token'lar, giriş eşiği düşük ve daha az kurumsal destek bulunan, bir dizi devrim yaratan teknolojiyi temsil etmektedir.Değer elde etme mekanizması daha da karmaşıktır..

Bu fark, fiyatlar üzerinde oldukça belirgindi.

Token emisyonuyla ilgili yapısal zorluklar

2025 yılında, jeton sistemi üzerindeki genel baskıyı artıran birçok faktör mevcuttu.

1. Değer birikimi ve yatırımcı hakları

En zorlu zorluklardan biri, değer birikimi probleminin çözülmemiş olmasıdır. Geleneksel hisse senedi piyasalarında hissedarlar, nakit akışları, şirket yönetimi ve kalan değere iddia edebilmek için açık hukuki haklara sahiptir. Karşılaştırıldığında, jetonlar genellikle hükümet kurumları tarafından zorunlu kılan yasalar yerine kod tarafından güvence altına alınan protokol seviyesinde mekanizmalara dayanır.

Bu gerginlik özellikle Aave, Tensor ve Axelar gibi jeton sahiplerine doğrudan bir ödeme sağlanmadan jeton ekosistemlerinin satın alınması veya yeniden yapılandırılması durumlarında dikkat çekici örneklerle bu yıl vurgulanmıştır. Bu olaylar piyasada büyük tepkilere neden olmuş ve bileşenlerinin nispeten sağlam olduğu düşünülen jeton ekonomi sistemlerine olan güveni bile sarsmıştır.

Bu arka plana göre, yatırımcılar savunma stratejileri ararken, daha net değer yaratma yollarından yararlanan dijital varlık hisseleri, token'ların performansından daha iyi bir şekilde ilerledi.

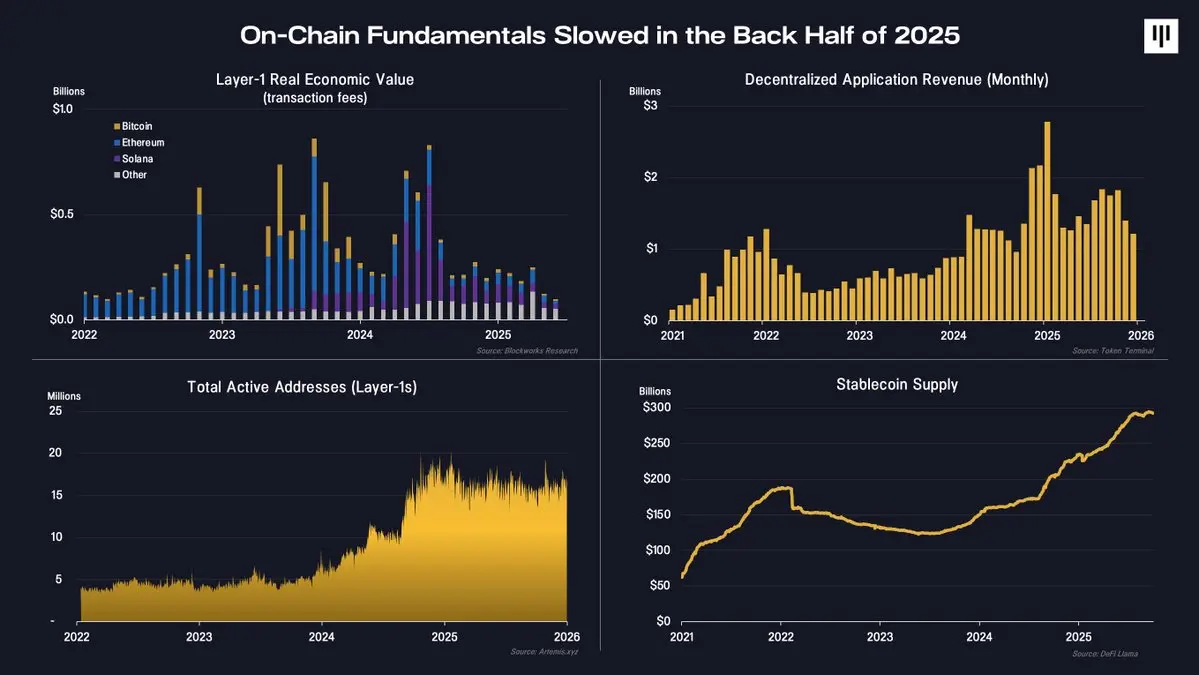

2.Zincirdeki aktivite azaldı

İkinci yarının zincir üzerindeki temel analizi de zayıflamıştır.

Ana belirteçler, Layer1 blokzinciri gelirleri, merkezsiz uygulama ücretleri ve aktif adresler dahil olmak üzere blokzinciri faaliyetlerinin artış hızının azaldığını göstermektedir. Dikkat çeken bir diğer nokta, blokzinciri ödemeleri ve hesaplamaları alanındaki uygulamaların artmaya devam ettiğini gösteren sabit para birimi arzının sürekli artmasıdır. Ancak, sabit para birimi ile ilişkili ekonomik değerlerin çoğu, token tabanlı protokoller yerine zincir dışı hisse senedi işletmelerine akıyor.

Aslında, temel seviye kullanımı hâlâ devam etmektedir, ancak marjinal olarak çevresel etkiler azalmıştır. Bu geçiş, jeton fiyat eğilimlerini doğrudan etkilemiştir.

3.Spekülatif sermayenin döngüsü

Sonunda fon akışı tersine döndü. Daha geniş bir token ekosistemini destekleyen marjinal sermaye, geçmişte spekülatif bireysel yatırımcılara odaklıydı. Kurumsal yatırımcıların benimsenmesi devam etse de, bu yatırımcıların fonları hâlâ ETF formatında sunulan varlıklara odaklanmış durumda; bunlar arasında Bitcoin, Ethereum ve yıl sonunda piyasaya sürülecek olan Solana yer alıyor.

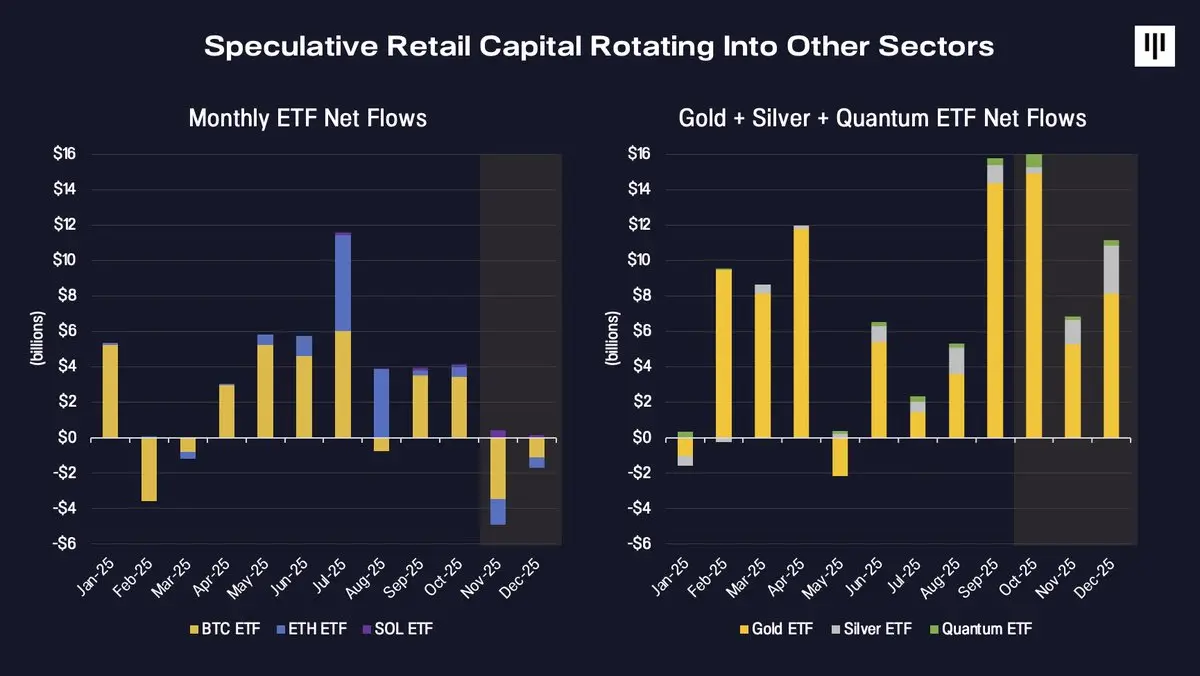

2025'te spekülatörlerin dikkatleri başka alanlara kaydı.

Yatırım fonları, altın, gümüş ve kuantum hesaplama gibi yeni ortaya çıkan konulara büyük oranda akarken, dijital varlık ETF'lerine giren fonlar azalmış ve yılın sonunda negatif hale gelmiştir. Fonların bu şekilde dolaşması, token piyasasındaki genel daralma eğilimiyle çakışarak, düşüş eğilimini daha da derinleştirmiştir.

Duygular, Konumlandırma ve Tarihsel Bağlam

Yıl sonuna doğru piyasa hissi, teslim olanlarla ilişkilendirilen tarihi seviyelere sıkıştı.

Korku ve Açılanlık Endeksi, FTX çökmesinden beri piyasa büyük bir gerginlik içindeyken rekor seviyeye ulaştı. Bu arada, sürekli vadeli futures finansman oranları düştü ve bu da kaldıraç oranlarının azaldığını ve spekülasyonun azaldığını göstermektedir.

Ayrıca mevsimsel etmenler de etkili oldu. Tarihsel olarak, Aralık genellikle Bitcoin ve daha geniş kripto para piyasaları için zayıf bir aydır. Vergi kaybı satışları, portföy yeniden dengelenmesi ve likidite kısıtlamaları gibi unsurlar temel analizden bağımsız mekanik baskılar yaratmaktadır.

Daha uzun vadeli olarak, şu anki Bitcoin olmayan düşüşlerin süresi önceki döngülerle oldukça uyumludur.

2018 ve 2022 yıllarındaki ayı piyasaları yaklaşık 12 ila 14 ay sürdü. 2024 sonundaki zirveden itibaren mevcut düşüş aynı aralıktadır. Bu, piyasanın zemine ulaştığından emin olmamıza olanak tanımasa da, piyasanın oldukça uzun bir zaman ve fiyat sıkışmasından geçtiğini göstermektedir.

Neden buradan başlayarak perspektifin gelişmeye başlayacağı

2025 yılının zorlu olmasının ötesinde, gelecek için olumlu olmaya devam etmemizin birkaç nedeni vardır.

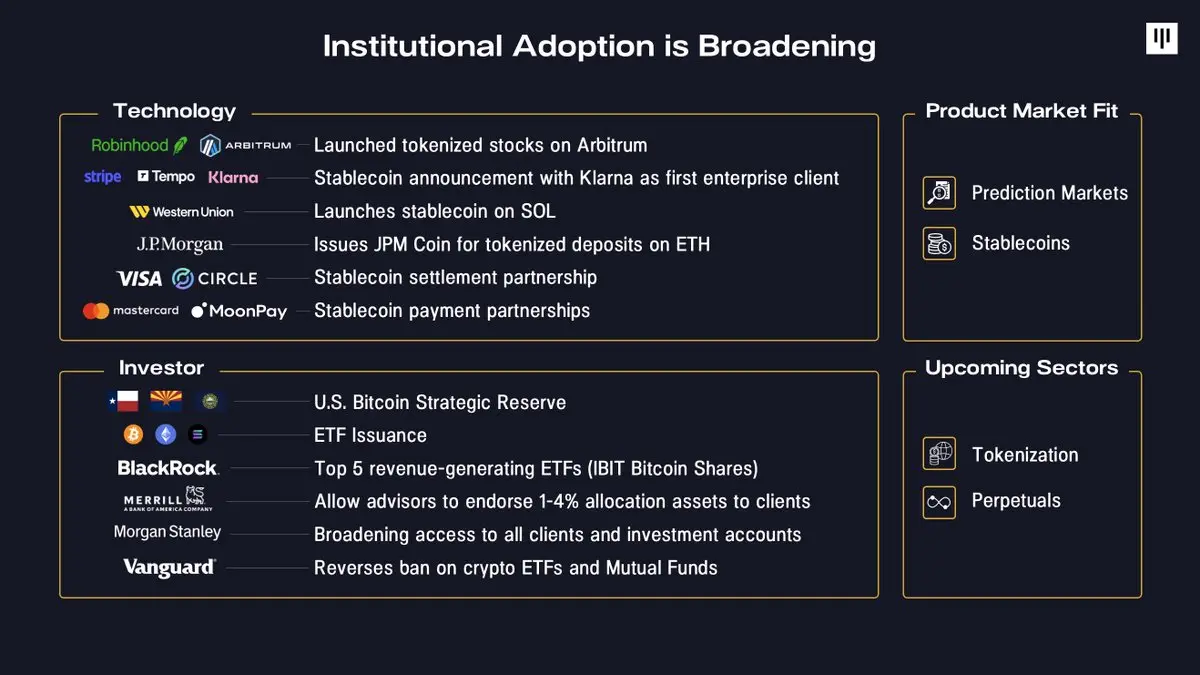

İlk olarak, kurumların blokzincir teknolojisini benimseme yelpazesi devam etmektedir. Şirketler, temel ürünleriyle birlikte blokzincir teknolojisini giderek daha fazla entegre etmektedir—Robinhood'un tokenize hisselerini başlatmasından, Stripe'ın kararlı para altyapısını geliştirilmesine, JPMorgan'ın mevduatları tokenleştirmesine kadar. Yatırımlar konusunda, devlet eliyle yedeklenmiş fonlar oluşturuldu ve büyük aracı kurumlar, emeklilik platformları ve büyük varlık yönetimi şirketleri, katılımda büyük ölçüde engelleri düşürdü.

İkinci olarak, ürün-pazar uyumu giderek daha net hale gelmektedir. 2025 yılında öne çıkan uygulama örneklerinden olan sabit parite kripto paralar ve tahmin pazarları, yaygın ilgi ve benimsenme kazanırken, daha geniş tokenizasyon ve sürekli vadeli işlemler de ürün-pazar uyumuna ilişkin ilk işaretleri göstermeye başlamıştır.

Üçüncü olarak, makroekonomik ortam olumlu. Amerikan ekonomisi hâlâ güçlü, ücret artışı enflasyonun üzerinde ve şirket karları genişlemekte. ABD Merkez Bankası miktarla sıkılaştırma politikasını durdurduğunda, likidite koşulları iyileşmeye devam etmektedir. Uzun vadeli getirlerin düşmesi ve geniş vergi politikaları, geçmişte dijital varlıklar dahil olmak üzere riskli varlıklara olumlu etki yapmıştır.

Sonuç olarak, dijital varlıkların yaygınlığı hâlâ çok düşüktür. Bitmine'den Tom Lee'in ifadelerine göre, şu anda 10.000 ABD dolarından fazla değerinde Bitcoin tutan sadece 4,4 milyon Bitcoin adresi vardır, ancak küresel geleneksel yatırım hesaplarının sayısı 900 milyon kadardır. Amerika Bankası'nın kurumsal yatırımcılarına yönelik bir araştırmasına göre, profesyonel yatırım yöneticilerinin hâlâ %67'si herhangi bir dijital varlığa yatırım yapmamaktadır. Zamanla varlık dağılımında bile küçük değişiklikler, potansiyel talebin önemli bir kaynağını temsil eder.

Sonuç

2025, jeton pazarına katılan çoğu kişi için zor bir yıl olacak. Pazarın aşırı parçalanması, popüler jetonların güçlü performansı ve Bitcoin dışındaki jetonların devam eden zayıflığı bu yılın belirleyici özellikleri olacak. Ancak bu yıl aynı zamanda kurumsal yatırımcıların benimsenmesini teşvik edecek, ürün-pazar uyumunu netleştirecek ve ekosistemdeki çoğu jetonun değerlemesini daraltacak.

Yıllardır devam eden bir ayı piyasasından sonra, jeton pazarında genel temel analizlerin güçlü bir toparlanması yatırımcı fırsatları yaratabilir. Pazarın duygularının azalması, kaldıraç oranlarının düşmesi ve büyük fiyat yeniden değerleme dönemlerinin geride kalmasıyla birlikte, öngörücü yatırımların dengesizleşmesi, temel analizlerin stabilizasyonu ve pazarın genelliğinin toparlanması şartıyla giderek daha da belirginleşiyor. Tarihsel olarak, pazar dalgalanmaları genellikle bir sonraki büyüme aşaması için temel oluşturmuştur.