Editör Notu: Piyasa, petrol fiyatındaki dalgalanmaları savaşın bir “sonuç değişkeni” olarak görmeye devam ederken, bu makale, savaşın aslında petrol üzerinden nasıl fiyatlandığını anlamak gerektiğini savunuyor.

Hormuz Boğazı'nın sürekli tıkanması nedeniyle küresel ham petrol tedarik sistemi yeniden yapılandırılıyor—Asyalı alıcılar ABD ham petrolüne büyük ölçüde yönleniyor, WTI, Brent'i geçerek fiyatlandırma mekanizması ve ticaret akışlarında yapısal bir değişim işaret ediyor. Kısa vadeli fiyat farkları sözleşmelerle açıklanabilir, ancak daha derininde "kim hâlâ tedarik edebilir?" sorusu yatıyor.

Yazar, mevcut piyasa yanlış anlayışının fiyat değil, zamanla ilgili olduğunu vurguluyor. Gelecek vadeli faiz eğrisi hâlâ çatışmanın kısa sürede biteceğini ve arzın yeniden aktif hale geleceğini varsayıyor. Ancak daha olası senaryo, uzun süreli bir tükenme savaşı. Bu, petrol fiyatlarının yüksek seviyesinin geçici bir şok değil, daha kalıcı bir yapısal duruma dönüşeceğini ve aralığın 120–150 ABD dolarına yükseliş olasılığını gösteriyor.

Bu çerçevede, ham petrol artık sadece bir ticari mal değil, tüm varlıkların "üst akış değişkeni" haline gelmektedir. Yeniden fiyatlandırılması, faiz oranları, döviz kurları, hisse senedi piyasaları ve kredi piyasaları boyunca katmanlı olarak yayılacaktır.

Piyasa, savaşın gerçekleşmesini fiyatlandırdı, ancak savaşın süresini fiyatlandırmadı.

Aşağıda orijinal metin yer almaktadır:

Trump, İran'a 10 gün süre verdi. Bu, zaten bir hafta önceydi. Dün, tekrar herkese hatırlattı: 48 saat kaldı. Tahran'ın cevabı: Hayır.

Beş hafta önce, 28 Şubat'ta ABD ve İsrail uçaklarının İran'a hava saldırısı yaptığı zaman, piyasa fiyatlandırma mantığı hâlâ "cerrahi bir hava saldırısı"ydı: iki hafta, en fazla üç hafta; Hormuz Boğazı seferberlik durumundan kurtulacak; petrol fiyatları yükseldikten sonra düşecek ve her şey normalleşecek.

Ancak o zamanki kararımız şuydu: hayır.

İlk günden itibaren temel görüşümüz, bu savaşın önce yükselmek ve daha sonraki aşamalarda sadece soğumak olacağını yönündeydi. En olası senaryo, karada birliklerin müdahalesi ve ardından uzun ve yorucu bir çatışmaya dönüşmesidir. Hormuz Boğazı'nın kapanma süresi, piyasanın modellerine dahil etmeye razı olacağı varsayımlardan çok daha uzun olacaktır. Süre çerçevesi, Hormuz fiyatlandırma modeli ve savaş değişkenleri analizimizde tam mantığı sunuyoruz.

Temel yargı basit: İran kazanmak zorunda değil, sadece savaş maliyetini Washington'u bir çıkış yolu aramaya zorlayacak kadar yükseltmek zorunda. Bu "çıkış", boğazın sorunsuz şekilde yeniden açılmasıyla eşlik etmeyecek.

Beş hafta sonra, bu yargıların her anahtarı yavaş yavaş doğrulanıyor. Hormuz Boğazı hâlâ geçişe kapalı. Brent ham petrol fiyatı yaklaşık 110 dolar seviyesinde kapanıyor. Beş Yıldızlı Komutanlık, haftalar süren karada operasyonlar için hazırlanıyor. Trump'ın savaş hedefleri, "nükleerleştirme"den "karşı tarafı taş devrine geri göndermek" doğrultusuna kayıyor, ancak o hâlâ "zafer"in ne olduğunu net bir şekilde tanımlayamıyor.

Yer kuvvetlerinin girişi, uzun süredir takip ettiğimiz yükseliş dönüm noktasıdır. Deniz Piyadeleri ve hava indirme birlikleri savaş bölgesine toplandı, bu an yaklaşıyor.

Ancak bir sonraki hava saldırısından veya bir sonraki son uyarıdan daha önemli olan petrol.

Petrol, bu savaşın bir yan ürünü değil, petrol kendisi savaşın çekirdeğidir. Borsa, tahvil piyasası, kripto piyasası, Federal Rezerv, hatta günlük gıda harcamalarınız—hepsi alt akış değişkenleridir. Petrol fiyatlarını doğru tahmin ederseniz, geri kalan her şey kendiliğinden şekillenecektir; ancak yanlış tahmin ederseniz, diğer tüm kararlar anlamsız hale gelecektir.

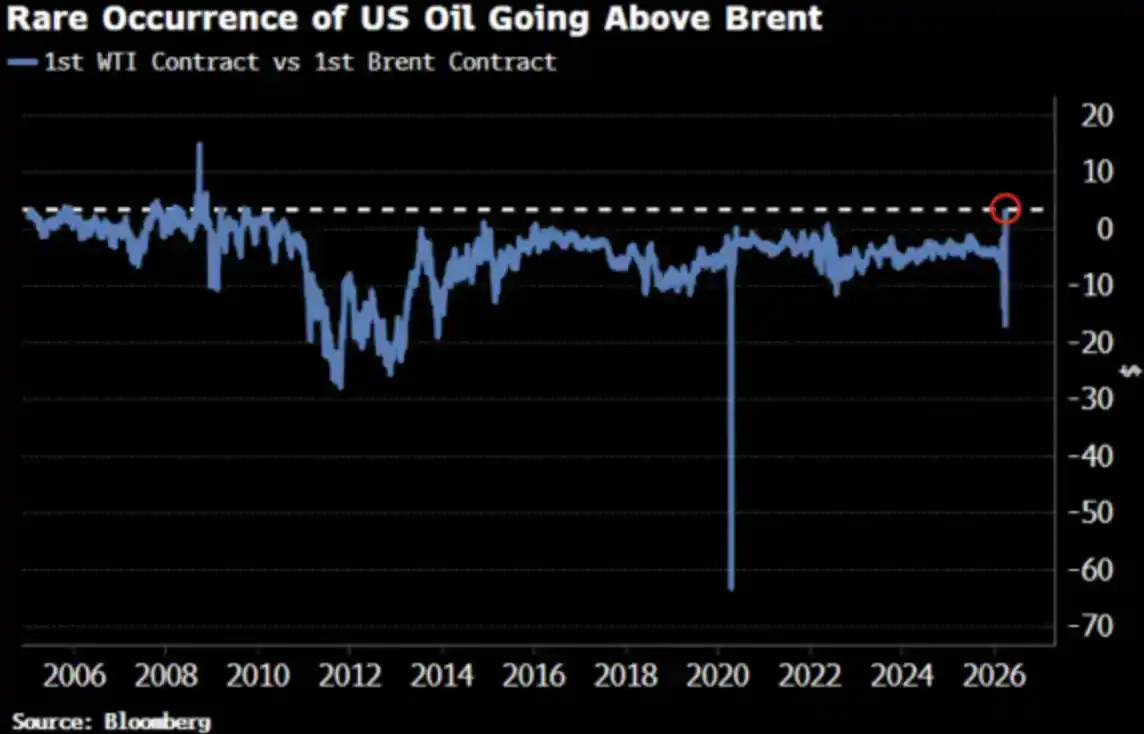

WTI ham petrol fiyatı, 2022 yılından bu yana ilk kez Brent'ten yüksek seviyede, bu değişim piyasa dikkatini çekti.

Harika, böyle olmalıydı.

WTI, Brent'ten yüksek: Herkes ne soruyor

2 Nisan'da WTI ham petrolü 111,54 dolar, Brent 109,03 dolar kapanış fiyatına ulaştı. WTI, Brent'e göre 2,51 dolar primle 2009 yılından bu yana en büyük farkı yakaladı. İki hafta önce ise WTI, Brent'e göre açıkça indirimliydi.

Herkes soruyor: Ne oldu? İşte kısa versiyon ve daha gerçekçi versiyon.

Kısa sürüm: Vadeli sözleşmelerin zamanlaması uyumsuzluğu

WTI'nin en yakın vade sözleşmesi Mayıs teslimatına karşılık gelirken, Brent'in en yakın vade sözleşmesi Haziran'a kaydı. Tedarik bu kadar sıkışıkken, "bir ay erken teslimat" daha yüksek fiyatlara yol açar—WTI sadece teslimat süresi daha erken.

35 yıllık ticaret deneyimine sahip ve Oxford'da çalışan petrol taciri Adi Imsirovic, tarihi yüksek seviyelerdeki taşıma ve sigorta maliyetlerinin üzerine, alıcıların bir ay önceden teslim alınan Brent petrolü için barrel başına yaklaşık 30 dolar daha fazla ödemeye razı olduğunu söyledi. Kariyerinin 35 yılı boyunca böyle bir durumu hiç görmemişti.

Bu, bir "mekanizma düzeyinde" bir açıklama—doğru, ancak eksik.

Gerçek sürüm: Fiyat eğrisi genel olarak hareket ediyor

WTI ve Brent'in birbirine yaklaşması, sadece en yakın vade sözleşmelerindeki geçici bir sapma değil. Bloomberg, bu durumun birçok vade ayında net bir şekilde görülebildiğini ve tüm ileriye dönük eğri boyunca sürdüğünü belirtiyor. Yani, tüm fiyat eğrisi yeniden fiyatlandırılıyor.

Neden? Asya talebinin yön değiştirmesi. Mart sonunda, Asya rafinerileri Mayıs ayı yüklemesi için yaklaşık 10 milyon varil ABD krandı; bir önceki hafta da yaklaşık 8 milyon varil satın aldı. Kpler, Nisan ayında ABD'nin Asya'ya olan krandı ihracatının 1,7 milyon varil/gün seviyesine ulaşacağını tahmin ediyor, bu da Mart'taki 1,3 milyon varil/gün değerinden daha yüksek. Çin, Güney Kore, Japonya ve ExxonMobil'in Singapur'daki rafinerileri, ABD krandı alıyor—çünkü bu şu anda «elde edilebilen tek ürün».

Hormuz Boğazı hâlâ kapalı durumda. Abu Dhabi'nin referans petrolü Murban — WTI'ye en yakın alternatif — küresel piyasadan kayboldu. WTI, küresel "marjinal fiyatlandırma yağı" haline geliyor.

Bu bir panik alımı değil, bir likidite yapısının değişimidir.

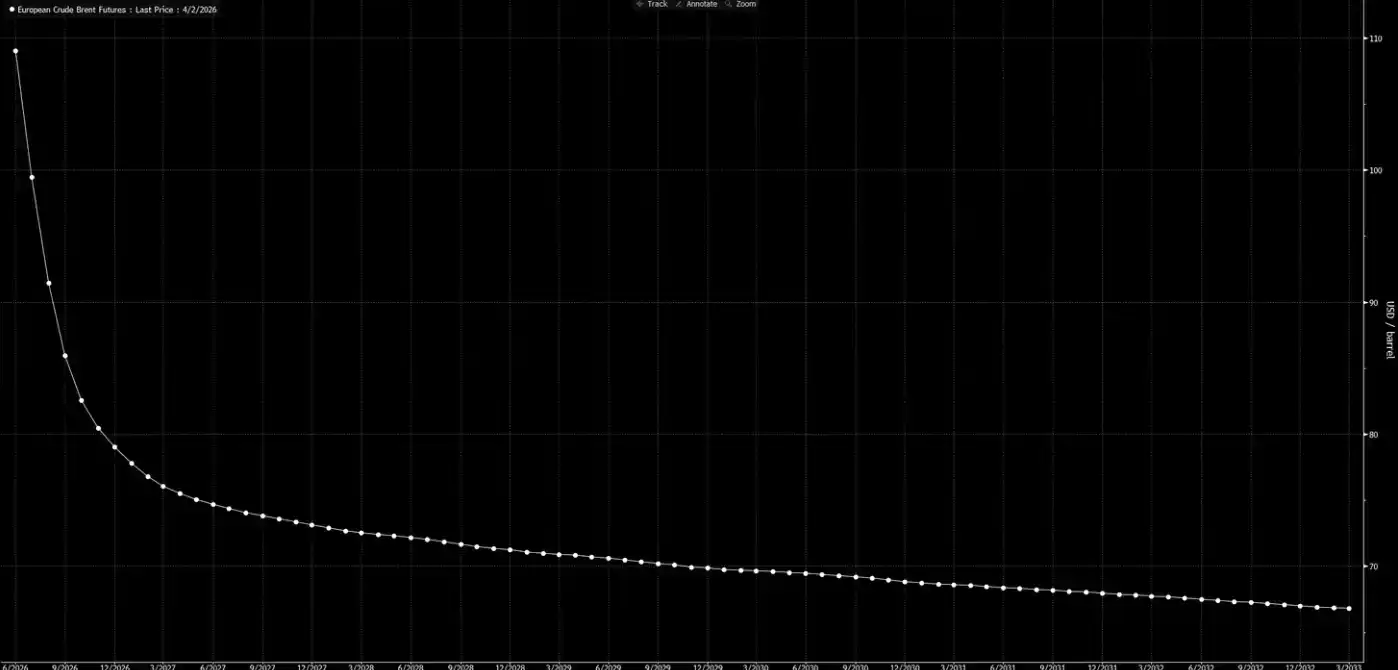

Şimdi ileri fiyat eğrisine bakalım.

Bu eğri, bir sinyal veriyor: Bu sadece geçici bir şok, Noel'e kadar her şey normalleşecektir.

Kanımızca bu eğri "hayal kuruyor".

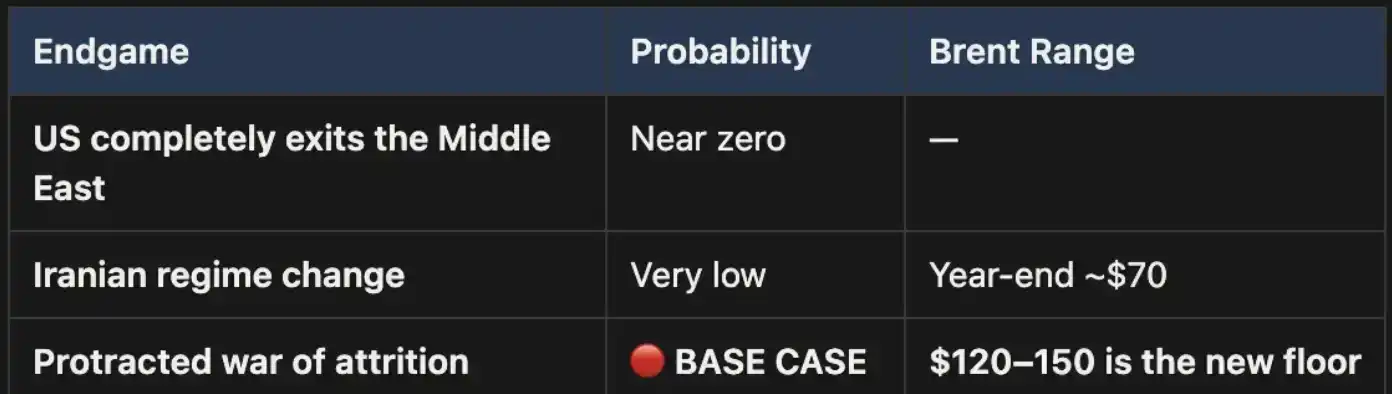

Üç farklı sonuç, bir temel yol

Bu analiz çerçevesini Haftalık Sinyal Rehberi'nde zaten sunmuştuk. Şu ana kadar hiçbir değişiklik yok; varsa, bu değişiklik temel senaryonun olasılığının daha da artmasıdır.

Bu savaş, nihayetinde yalnızca üç şekilde bitecek:

Sonuç bir, siyasi olarak neredeyse mümkün değildir.

İkinci sonuç aynı şekilde geçersizdir: coğrafi koşullar, askeri ihtiyaçlar ve guerilla savaşının evrim mantığı, bu yolun maliyetli ve sonu zor olacağını göstermektedir. İran'ın toprak alanı Irak'ın üç katıdır, nüfusu neredeyse iki katıdır, daha da önemlisi, işgalciler için hiçbir alan bırakmayan dağlık arazi. Bu 2003 yılı değil.

Sonuç üç, temel senaryodur ve olasılığı diğerlerinden çok daha yüksektir. Çatışma uzun süreli bir tükenme savaşına dönüşürse, Hormuz Boğazı'ndaki kesintiler devam edecek ve petrol fiyatları yüksek seviyede kalacaktır. Bu yükseklik yapısal olacaktır, geçici değil. Şu anki ileri fiyat eğrisi, bu durumu açıkça yeterince fiyatlandırmamaktadır.

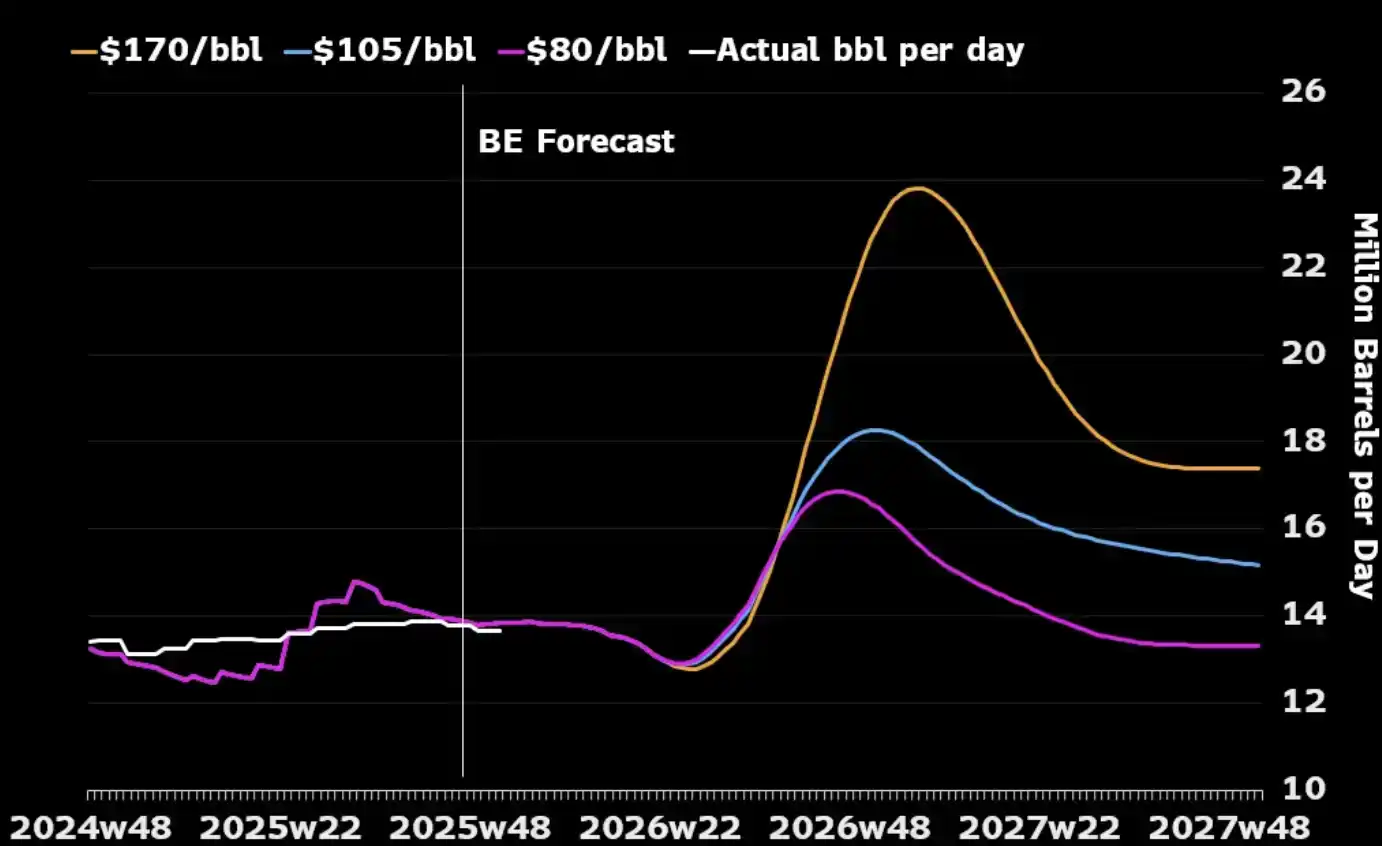

Çok sayıda kişi, sadece petrol endüstrisi açısından bakıldığında, uzun süreli bir savaşın ABD'nin stratejik çıkarlarına uygun olabileceğini göz ardı eder. Orta Doğu'nun ham petrol üretimi çatışmalar sırasında zarar görebilir ve küresel alıcılar, diğer alternatif kaynaklar neredeyse tükenmişken, Kuzey Amerika enerjisine yönelmek zorunda kalır. Daha yüksek petrol fiyatları, ABD üreticilerini üretimini artırmaya teşvik eder—kazma ekipmanlarını artırır ve şist yağmuru yatırımlarını artırır. Aşağıdaki grafiğe bakıldığında, tarihte neredeyse her büyük petrol fiyatındaki sıçramanın, takip eden 12 ila 18 ay içinde ABD üretiminin bir yükselişine yol açtığı görülür.

Amerika'nın gerçekten yönetmesi gereken tek maliyet, ulusal düzeyde: benzin fiyatlarının her galon için 4 doların üzerinde uzun süre kalmasını nasıl önleyeceğidir; bu da siyasi bir tepkiye neden olur. Bu, savaşın sona erip ermediğine karar veren bir koşul değil, bir "acı eşiği"dir.

Fiyatların «aritmetik»

Hormuz Boğazı kapanırsa, Brent 110 ABD doları bir üst sınır değil, sadece bir başlangıç noktasıdır. Bizim temel senaryomuzda, boğaz kapalı kalırsa, petrol fiyatları 120 ile 150 ABD doları aralığında kalacaktır.

Her hafta geçtikçe stoklar tüketiliyor. UBS verilerine göre, küresel stoklar 31 Mart'ta beş yıllık ortalamaya düşmüştü—ve bu, en son yükseltiden önceydi. Macquarie, savaşın Haziran'ı geçmesi ve boğazların hâlâ kapalı kalması durumunda petrol fiyatlarının 200 dolar seviyesine ulaşma olasılığının %40 olduğunu belirtti.

Yakın vade spread (yani Brent'in en son iki kontratı arasındaki spread), saatte 8,59 dolar/barile kadar genişledi. Piyasa, "bir ay erken teslimat" için yaklaşık %8 bir prim ödüyor—bu, 2008 seviyesinde bir gerginlik.

Ancak 2008 yılında, küresel arzın %15'i fiziksel olarak kilitli değildi.

Şu anda, neredeyse tüm modeller, tüm fiyat eğrileri ve Wall Street'in tüm yıl sonu tahminleri, aynı öncül üzerine kuruludur: Bu çatışma bitecek, Hormuz Boğazı yeniden açılacak, petrol fiyatları normal seviyelerine dönecek ve dünya eski haline dönecek.

Kararımız: hayır.

Gelecek eğrisinin arka ucu, gerçekliği henüz yakalayamadı. Piyasa, "savaşın başlaması" durumunu fiyatlandırdı, ancak "savaşın devam etmesi" durumunu henüz fiyatlandırmadı. Hormuz yeniden açılana kadar, ham petrolün her geri çekilmesi bir fırsattır. Bu, bizim temel pozisyonumuzdur ve korumalı pozisyon oluşturmıyoruz.

Petrol ilk düğümdür. "Yeraltı kuvvetleri girer" ve hızlı bir zafer olmazken — çatışma ilk günden itibaren tahmin ettiğimiz gibi uzun süreli bir tüketime dönüşürken — yeniden fiyatlandırma sadece ham petrolde kalmaz, sırayla faiz oranlarına, döviz kurlarına, hisse senedi piyasalarına ve kredi piyasalarına yayılır. Bu, sonraki gerçekleşecek şeydir.