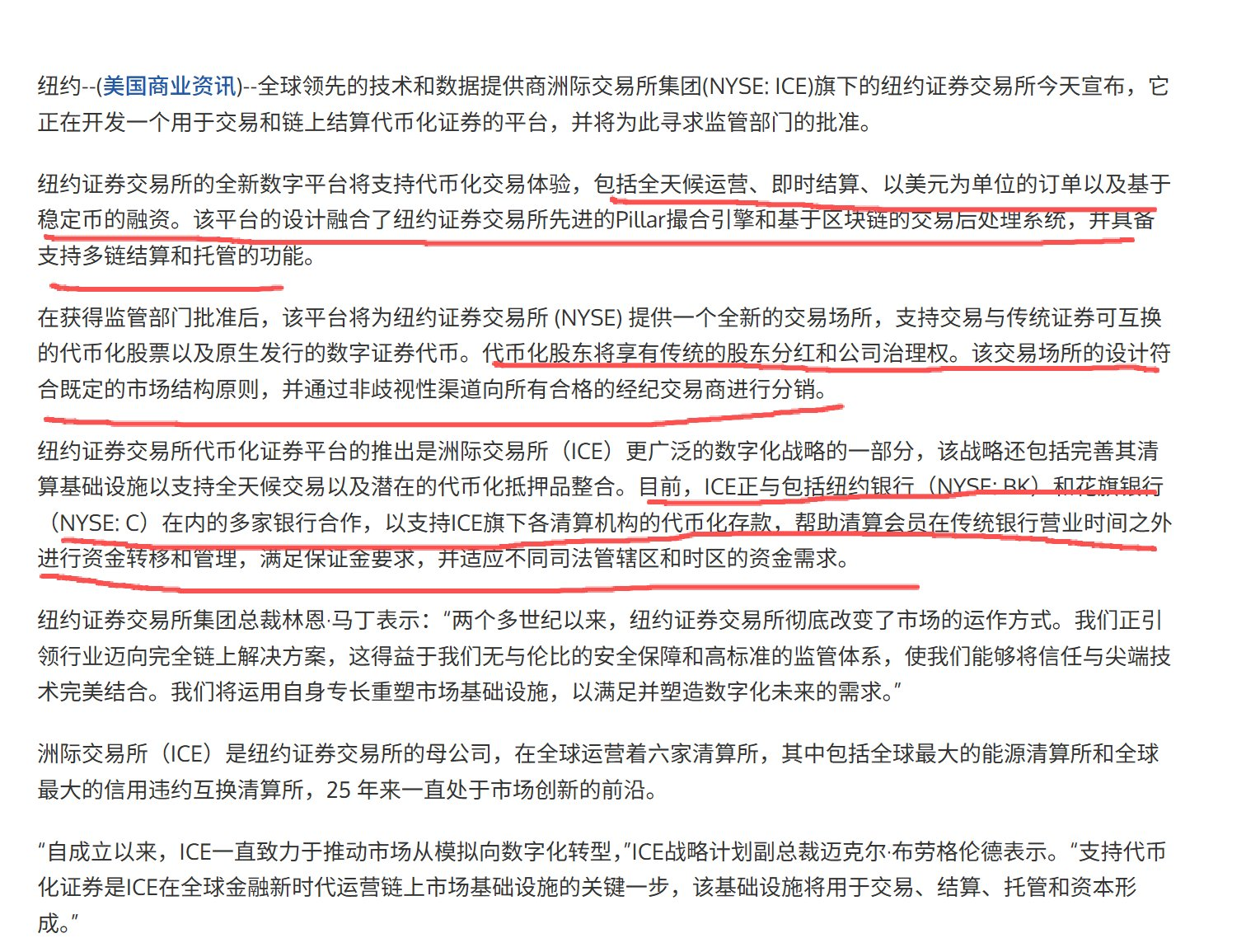

Sadece birkaç dakika önce NYSE, 24/7 zincir üstü hisse senedi bir platformu yapmaya karar verdi. Basitçe söylemek gerekirse: Bundan sonra ABD hisseleri zincir üstünde 7/24 işlem görecektir.

NYSE, jetonleştirmeli hisse senedi alım satım platformunu başlatacak

İnsanların ilk tepkileri genellikle şudur: "Harika! Hisse senetleri nihayet tamamen zincire geçiyor!" "Herkes hisse senedi jetonu çıkarabilir mi?"

Ancak bu meseleyi gerçekten parçalara ayırdığınızda, sezgilerinize aykırı bir sonuca ulaşacaksınız:

NYSE'den çekilmesi, hisse senedi tokenizasyonunun daha özgür hale gelmesi anlamına gelmez; bunun yerine özel şirketlerin rastgele hisse senedi tokenizasyonu çağının sona erebileceği anlamına gelir.

1. Önce insan dilinde konuşalım: "Hisse senedi tokenizasyonu (stock tokenization)" nedir?

Uzman terimler kullanmadan, en basit benzetmeyi kullanalım.

- Hisse senedi: Bir şirketin "kotasına" aracı kurum aracılığıyla sahip olursunuz.

- Tokenleştirme: Kullanıcılar/kurumlar, aracı kurumun altyapısı üzerinden bu "hisseleri", bir blok zincirinde token olarak oluşturur.

Harika bir fikir gibi görünüyor, öyle değil mi? Yarı ylda Stablestock da aynı fikri düşünmüştür: Stablecoin modeline göre, Stablestock hisseleri temelinde aracı kurum olan bir modelle jeton haline getirilebilir ve zincir üzerinde serbestçe ticaret edilebilir mi? Sorun burada başlar. Orada çok fazla yasal ve teknik sorunla karşılaşılacaktır.

Örnekler verebilirim: Uygunluk açısından, kendi aracı kurulumuz yoksa kullanıcı varlıklarını tutma yetkisi olmaz, bu da kullanıcıların hisse senedi alım satım işlemlerini aracı kuruma taşıyamaması anlamına gelir. Bu durumda kullanıcılar sadece 0'dan 1'e hisse alımını gerçekleştirebilir. Teknik açıdan ise, hisse senedi tokenizasyonu konusunda örnek verebiliriz. Tokenlerin çıkarılması sonrasında, temeldeki hisse senetlerindeki hisse senedi bölünmesi ve birleştirilmesi gibi karmaşık işlemler (aslında bu tür olaylar hisse senetlerinde sıkça meydana gelir) sonrasında, akıllı sözleşmelerin bu tür bölünme ve birleştirme işlemleriyle başa çıkması zordur. Orakullar (akıllı sözleşmelerin harici veri almak için kullandığı sistemler) yanlış çalışırsa, perp/lending gibi finansal ürünlerdeki kullanıcılar sıvastırılabilir.

Hisse senedi tokenizasyonu konusunu aylarca inceledikçe, yukarıda belirtilen sorunların yanı sıra çok sayıda teknik zorlukla da karşılaştık. Bu zorluklar bize, hisse senedi tokenizasyonunun alt yapısının DTCC veya Nasdaq/NYSE olduğunu, yani hisse senedi tokenizasyonu yapan şirketlerin değil, NYSE/Nasdaq/DTCC'nin alt yapı sorunlarını çözmesi gerektiğini fark ettirdi. NYSE/Nasdaq/DTCC alt yapı sorunlarını çözmezse, hisse senedi tokenizasyonu ortada çökecek bir yarış hattı olur.

İkinci olarak, özel şirketler kararlı para birimleri çıkarabilir, neden hisse senedi token'ları çıkaramaz?

Durağan para birimlerinden farklı olarak hisse senedi token'ları özel şirketlerin keyfi olarak çıkartabileceği bir şey değildir. Özel şirketlerin durağan para birimlerini çıkartmasına olanak tanıyan şey "doların kendisinin serbest dolaşan bir para birimi olması"dır; hisse senedi token'ları için bu mümkün değildir çünkü "hisseler gerçekten bir aracı kurum veya şirketin elinde değildir."

Stabilcoin'ler dolarla desteklenir. Dolar zaten akıllıca dolaşan bir varlıktır; banka hesabınız varsa, parayı alabilir, ödeme yapabilir ve para transferi gerçekleştirebilirsiniz. Stabilcoin çıkarma işlemi, aslında sadece "kambiyo" yapmaktır: Kullanıcı size 1 dolar verir, zincirde ona 1 stabilcoin verirsiniz; istediği zaman bu stabilcoinleri 1 dolara çevirebilir. Yedekleme gerçek ve ödeme güvenilirse bu mantık geçerlidir. Dolar, kâr payı, oy verme veya "mülkiyet kaydı" gibi konulara girmez. Bu yüzden teknik ve yasal yapılar nispeten basittir.

Hisse senetleri ise tamamen farklıdır. Hisse senetleri, bir aracı kurumda değil, DTCC gibi merkezi sistemlerde kayıt altına alınır ve saklanır. Satın aldığınız hisse senedi, şirketin bir hissedarlığını temsil eder, bu da sadece kolayca nakledilebilecek bir varlık olmaktan çok daha fazlasıdır. Hisse senetlerinin nakledilmesi veya başka bir hesaba aktarılması, temizlik, dengeleme ve kayıt güncellemesi gibi süreçleri gerektirir ve sadece bir banka arası transferden çok daha karmaşıktır.

Daha önemlisi, hisselerin elde tutulması sırasında sürekli olarak şeyler olur, örneğin kâr payı ödemesi, oy kullanımı, hisse senedi bölünmesi, hisse senedi ihraç edilmesi gibi. Her değişiklik yasal olarak geçerli olmalı ve hissedar kayıtlarında doğru bir şekilde yansıtılmalıdır. Bu, hisse senedi jetonu çıkarmak sadece "yayınlamak" anlamına gelmez, hisse senedinin yaşam döngüsünün tamamından sorumlu olmak gerektiği anlamına gelir.

Hesap aktarımı, hisse senedi birleştirme ve bölünmesi gibi örnekler verebiliriz.

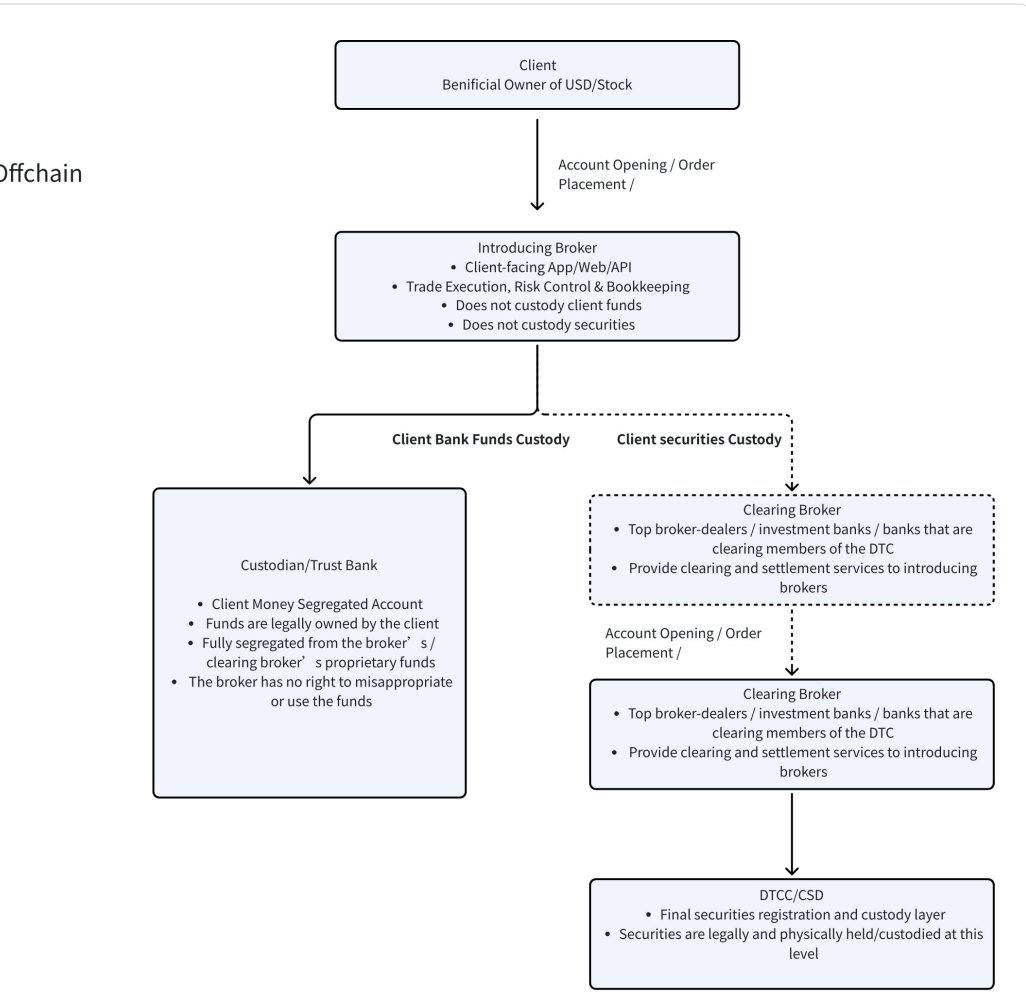

Gönderme ve alım açısından bakıldığında, bir banka hesabı yeterlidir. Çünkü dolarlar banka sistemi üzerinden girer ve çıkar; kimseye bildirilmesine gerek yoktur; ayrıca bir "sahipsilik kaydı" gibi bir şeyin güncellenmesine gerek yoktur. Fakat hisse senedi "para" değildir; tamamıyla bir hukuki ilişki ve sahiplik sistemi vardır. Gerçek hisse senedi nerede saklanır? Bu, aracı kurumda değil. Birçok kişi, bir aracı kurumunun uygulamasında hisse senedi satın alırsa, bu hisse senedinin aracı kurumda saklandığını düşünür. Aslında değil. Hisse senetlerinin son kayıt ve güvenli saklanması DTCC'de (hisse senedi ve nakit akış diyagramı aşağıdadır) toplanmıştır. Şirketin hissedar listesi, hisse senedi birleştirme ve bölünmeleri, oy kullanımı gibi işlemler DTCC tarafından yönetilir. Para ile farklı olarak, hisse senedi transferi sahiplik değişikliğini ifade eder; hissedar listesi, kâr payı alma hakkı ve oy hakkı gibi şeylerin güncellenmesi gerekir. Bu, banka aracılığıyla para transferi gibi basit bir işlem değildir; farklı aracı kurumlar arasında dengeleme yapılması, temizleme sisteminin onaylanması ve merkezi güvenli saklama sisteminin kayıt altına alınması gerekir. Bu yüzden hisse senedi asla rastgele dolaşabilen bir varlık değildir. İş mantığı, kararlı kripto paralardan tamamen farklıdır.

Varlıkların davranışları açısından da tamamen farklıdır. Dolar, sadece orada durur. Ancak hisse senetleri, kâr payı ödemeleri, oy hakkı, hisse senedi bölünmeleri, birleşmeleri ve yeni hisse senedi ihraç edilmesi gibi işlemleri içerir. En gerçekçi örneği ele alalım: Hisse senedi bölünmesi. Netflix 11.17 tarihinde 1 hisse senedini 10 hisse senedine böleceğini açıkladı. Varsayalım ki kullanıcının hisse senedi ihracatçısı, aracı kurumun envanterinde DTCC'de kayıtlı 1000 adet NFLX hissesine sahip. Hisse senedi bölünmesi öncesi, zincir üzerinde 1000 adet NFLX jetonu dolaşımda. 1:10 hisse senedi bölünmesi gerçekleştiğinde, aracı kurumda hisseler otomatik olarak 1000 hisse senedinden 10.000 hisse senedine dönüşür, herhangi bir işlem gerekmez, her şey temizleme ve vekâlet sistemi tarafından yapılır. Peki zincir üzerinde ne olur? Düşünülürse oldukça basit gibi görünür. Zincir üzerinde zorunlu olarak 9000 adet NFLX jetonu daha basılırsa, yani mevcut kullanıcıların her bir jetonu otomatik olarak 10 jetona dönüşür. Ancak bu işlemi kim gerçekleştirecek? Her adresin doğru şekilde işlendiğinden kim emin olacak? Kullanıcı jetonları DeFi, kredi, AMM gibi sistemlerde tutarsa ne olacak? Akıllı sözleşmelerde kilitli jetonlar nasıl bölünecek? Fiyat veren oraklar her zaman bu işlemi zamanında yapabilecek mi? (Eğer tamamen zincir dışı fiyat verilmesine bağlıysak, zincir dışı fiyat 10 olurken, zincir üzerindeki fiyat hâlâ 100 olabilir.) Eğer jetonlar bölünmez, sadece değiştirme oranı 1 jetonun 10 hisse senedi eşitliği olarak değiştirilirse, fiyat sistemi aniden karma karışık hale gelebilir. Zincir üzerindeki ve zincir dışındaki fiyatlar arasında mutlaka bir hata olacaktır, bu da hatalı verilere yol açabilir. Şirket işlemleri her seferinde kuralları değiştirmek zorunda kalır. Aslında bu oldukça karmaşık ve sık sık gerçekleşen bir durumdur.

Yukarıdaki örnekte, her iki tarafın nakit aktarımından hisse senedi aktarımına, hisse senedi olaylarının birleştirilmesinden ayrılmalarına kadar en önemli altyapının aslında DTCC ve NYSE/Nasdaq olduğunu, hisse senedi jetonu şirketinden çok fark olduğunu göreceksiniz.

Üç. NYSE bir kez oyun dışı kalır kalır, kurallar değişir.

NYSE hisse senedi jetonlaştırması alanına girdiğinde sadece yeni bir "katılımcı" eklenmediği, bunun yerine tamamen endüstrinin odak noktasında temel bir değişiklik yaşandığı anlamına gelir.

25. Erken aşamalarda hisse senedi tokenizasyonu daha çok özel projelere dayanıyordu: Proje tarafı tarafından tokenlerin çıkarılması, hisse senedi değerlerine eşlenmesi, işlem süresi, sınır ötesi ve verimlilik sorunlarını çözmeye yönelik denemeler yapılıyordu. Ancak bu modelin ön koşulu, piyasadaki henüz yaygın şekilde tanınmamış ve yeterince yetkili bir "resmi sürüm" olmamasıydı.

Aynı zamanda NYSE'nin son durumu da tam olarak bu durumu değiştirdi.

En üst düzey borsalar, temizleme sistemleri ve düzenleyici çerçeveler tarafından desteklenen hisse senedi jetonu planları meydana geldikçe, piyasa için seçimi oldukça somut hale getirir: çoğu temizleme kurumu, aracı kurum ve kullanıcı, özel olarak ihraç edilen hisse senedi jetonlarını kullanmaya devam etmek yerine resmi sisteme doğrudan erişir. Neden çok karmaşık değildir - resmi plan, alt yapı kapasitesi açısından doğası gereği daha bütündür.

Bu resmi hisse senedi jetonları, genellikle olgun hesap ve vekâlet sistemleriyle doğrudan entegre olur. Hisse senedi bölünmeleri, birleşmeleri, kâr payları, oy verme, fuziyonlar, hisse senedi ihraçları gibi karmaşık şirket işlemleri doğrudan desteklenebilir. Bu işlemler, özel emisyon planlarında uzun süredir tam olarak geliştirilemeyen ve en çok problem yaratan alanlardır. Kurumlar için, işlevlerin eksiksiz olup olmaması ve hukuki sorumlulukların net olup olmaması, "blokzincirin doğuştan sahibi olup olmamasından" çok daha önemlidir.

Daha da önemlisi, resmi onay, doğrudan likiditeye çekim kuvveti kazandırır. Temizleme firmaları, aracılık firmaları, bankalar ve büyük kurumlar resmi token etrafında hizmet sunmaya başladığında, özel şirketlerin hisse senedi tokenleri kaçınılmaz olarak likidite eksikliği, fiyat indirimi ve güven maliyetlerinin yüksekliği gibi sorunlarla karşı karşıya kalacaktır. Teknik olarak varlıklarını sürdürebilir olsalar da, ekonomik olarak zamanla anlamlarını yitireceklerdir. Özel şirketlerin hisse senedi tokenizasyonunun özü, geleneksel borsalarda mevcut büyük likidite havuzlarının dışında küçük bir kenar havuzunu inşa etmektir.

Sonuç olarak, NYSE'nin sunduğu şey, "hisse senedi tokenizasyonunun tamamıyla çiçeklenmesi" değil, çok gerçekçi bir sinyaldir: Hisse senedi tokenizasyonu, "çok sayıda paralel deney" döneminden "yüksek oranda merkeileştirilmiş ve standartlaştırılmış" bir döneme geçmektedir.

Bu durumda fırsatlar artık "daha fazla token çıkarma" projelerine değil, resmi hisse senedi token sistemiyle sorunsuz entegre olabilen ve kullanıcı giriş noktaları ve işlem deneyimi oluşturabilen katılımcılara ait olacak.

Bu, NYSE'den sonra sektörde meydana gelen gerçek değişikliktir.

Dörd. Hisse senedi altyapısının her yükseltmesi, aracı kurumları bir paradigma değişimine uğratmıştır.

Geçtiğimiz 100 yılın hisse senedi ticaret tarihine baktığımızda, oldukça net bir kural olduğunu görüyoruz: Her ticaret modeli geçişinde, yeni türde aracı kurumlar doğar.

Büyük ilk dönüm noktası 1970'lerden önceydi. O zamanlarda hisse senedi alım satımı kağıt belgeler ve el ile aracılar aracılığıyla tamamen yürütülüyordu. Ortalama insan neredeyse katılamıyordu. Hisse senedi pazarı özünde elit bir oyun haline gelmişti. Bu da eski filmlerde sıklıkla gördüğümüz sahne olan, borsa salonunda emirlerin açıkça bağırılarak eşleştirilmesiyle sonuçlandı.

İkinci dönüm noktası 1970'lerden sonra gerçekleşti. DTC'nin kurulmasıyla hisse senedi alım satımı, büyük yatırım bankaları ve aracı kurumlar sistemi tarafından merkezi olarak işlenmeye başladı. Morgan Stanley, Goldman Sachs ve Merrill Lynch gibi kurumlar, müşterileri adına işlem ve teminatı gerçekleştirmeye başladı. Bu da Wall Street'in Yabanil Kedileri filminin tasvir ettiği dönemdir: Hisse senedi alım satımı hâlâ uzmanlaşmış bir iş kolu olmasına karşın, daha geniş bir müşteri kitlesine telefonla erişilebilir hale gelmiştir.

Üçüncü dönüm noktası 2000'li yılların sonunda gerçekleşti. İnternet ve API tabanlı işlemler sayesinde hisse senedi piyasasına katılma eşiği tamamen değişti. Interactive Brokers, Robinhood gibi çevrimiçi aracı kurumlar yükselmeye başladı ve hisse senedi alım satımı ilk kez gerçekten kitlelere ulaşmaya başladı. Tarih defalarca kanıtlamıştır: işlem modellerinde sistemselleşmiş bir değişiklik meydana geldiğinde aracı kurum ekosistemi yeniden şekillenmek zorundadır. 2026 yılına kadar hisse senedi jetonlaştırmasının geri döndürülemeyecek bir trend haline geleceği görüşünde olduğumuz bir durumdur. Kapanış ve teslimat işlemleri zamanla blokzincir altyapısına taşındıkça, hisse senedi işlem sistemi tamamen yeniden yapılandırılacak bir pencereye sahip olacağız.

NYSE'nin bu sefer gerçekleştirdiği hisse senedi jetonlama sistemi ve kararlı para hesaplaması sistemi yükseltmesi, bir paradigma yükseltmesidir.

Stablestock gibi şirketlerin, 25H2'de "kripto doğası itibariyle aracı kurumlar" yönünde yaptığı yatırımlar, aslında dolarla desteklenmiş sabit para birimlerinin küresel düzeyde daha da yayılacağına olan inancı yansıtmaktadır. Sabit para birimleri, uzun süredir geleneksel finansal sistemin dışında kalan çok sayıda insanın, daha düşük bir eşiğe ve daha az sürtünmeyle küresel hisse senedi işlemlerine katılmasına olanak sağlayacaktır. Bunu bir sonraki nesil aracı kurumların yeniden şekillenmesi olarak inanıyoruz.

5. Stablestock 1-2 Yıllık Yol Haritası

Gelecek 12–24 ayda odak noktamızı — daha kripto dostu, daha blok zinciri doğasıyla donatılmış yeni nesil bir neobroker oluşturmak üzerine koyduk.

Yakın gelecekte bir Broker uygulaması hayal edin: Kullanıcılar sadece kararlı coinlerle değil aynı zamanda:

- Yüksek Oranlı Spot Vadesi (Haziran'da piyasaya sunulacak)

- Perp (H1)

- Seçenek (Eylülde piyasaya sürülür)

- Kripto varlık + hisse senedi kombinasyonlu çapraz teminat sistemi

- Tahmin piyasaları ve daha basit ikili opsiyonlar

- IPO (Mart'ta piyasadaki)

- HK Hisse Senedi İşlemleri (Mart'ta piyasaya sunulacak)

- Hisse Senedi Kullanımı

- Saniyeler içinde para yatırma ve çekme işlemleri

Bunların hepsi, tek bir crypto dostu aracı üzerinde inşa edilmiştir.

Ayrıca, bu temelin sürekli olgunlaşması sürecinde, tamamıyla geliştirici dökümantasyonlarını da sırayla yayınlayacağız ve bununla birlikte bağımsız geliştiricilere StableBroker tabanlı kendi uygulamalarını inşa etme imkanı sunacağız. Örneğin:

- Kredi Piyasası

- Yapay Zeka Sermaye Piy

- Para Yönetimi Güvenceli Deposu

- Takip Et İşlem

- Zincir Üzerinde ETF

- Stoktoken Temelli Durağan Para Birimi

- Ve daha fazla inovatif StockFi ürünleriyle

Yakın gelecekte, gerçekten tam ve olgun bir hisse senedi jetonu alım satımı altyapısını kurmak için hâlâ uzun bir yol kat etmemiz gerekiyor.

Altı. Son Sözler

NYSE'nin bu durumu, gerçekten de bir kısmi cryptonative hisse senedi token projelerine darbe vurabilir. Geçmişte "özel ihraç" ve "henüz şekillenmemiş kurallar" sayesinde hayatta kalan bu model, daha yüksek standartlara ve daha sert kıyaslamalara maruz kalacak ve daha kolay marjinal hale gelecektir. Ancak bu, sistemin genel anlamda olumsuz etkisiyle karşı karşıya kalacağı anlamına gelmez.

Aksine, bu daha çok endüstriyel olgunlukla gelen yapısal bir yeniden yapılanmadır.

Hisse senedi jetonlarının daha gelişmiş temizleme sistemleri ve resmi çerçevelere entegre edilmesiyle, gerçekten fayda göreceklere, daha fazla varlık çıkaran projeler değil, ticaret, teminat ve fon hareketleri etrafında altyapı kurulan alanlar olacak. Durağan para birimleri daha önemli fon girişlerine dönüşecek; sözleşmeler ve türevler daha net ve güvenilir temel varlıklara kavuşacak; kripto dostu aracı kurumlar ise geleneksel hisse senedi sistemi ile zincir üzerindeki dünya arasında kritik bir köprü olacak.

Rekabetin artacağı kesinlikle ama bu yaratıcılığın yok olacağını göstermez. Aksine, yaratıcılık daha pratik hale gelecektir: "varlıklar nasıl elde edilir" sorusundan "varlıkların daha verimli kullanılması"na; biçimcilik odaklı zincirleme işlemlerden, gerçek kullanıcıların para yatırma, işlem yapma, hesaplaşma ve varlık saklama süreçlerindeki zorlukları çözme konusuna yönelir.

Geçmişte hisse senedi tokenizasyonu sınırları keşfetmeye yönelik bir deneydi. Ancak NYSE'nin bu alana girmesiyle birlikte, sektör daha net kurallar, daha profesyonel katılımcılar ve gerçek finansal ihtiyaçlara daha yakın inovasyonlarla yeni bir döneme giriyor. Finans ve kripto para dünyasının her iki tarafını da iyi anlayan projeler için bu bir son değil, yeni bir başlangıçtır.