Yazar: Şen Çay TechFlow

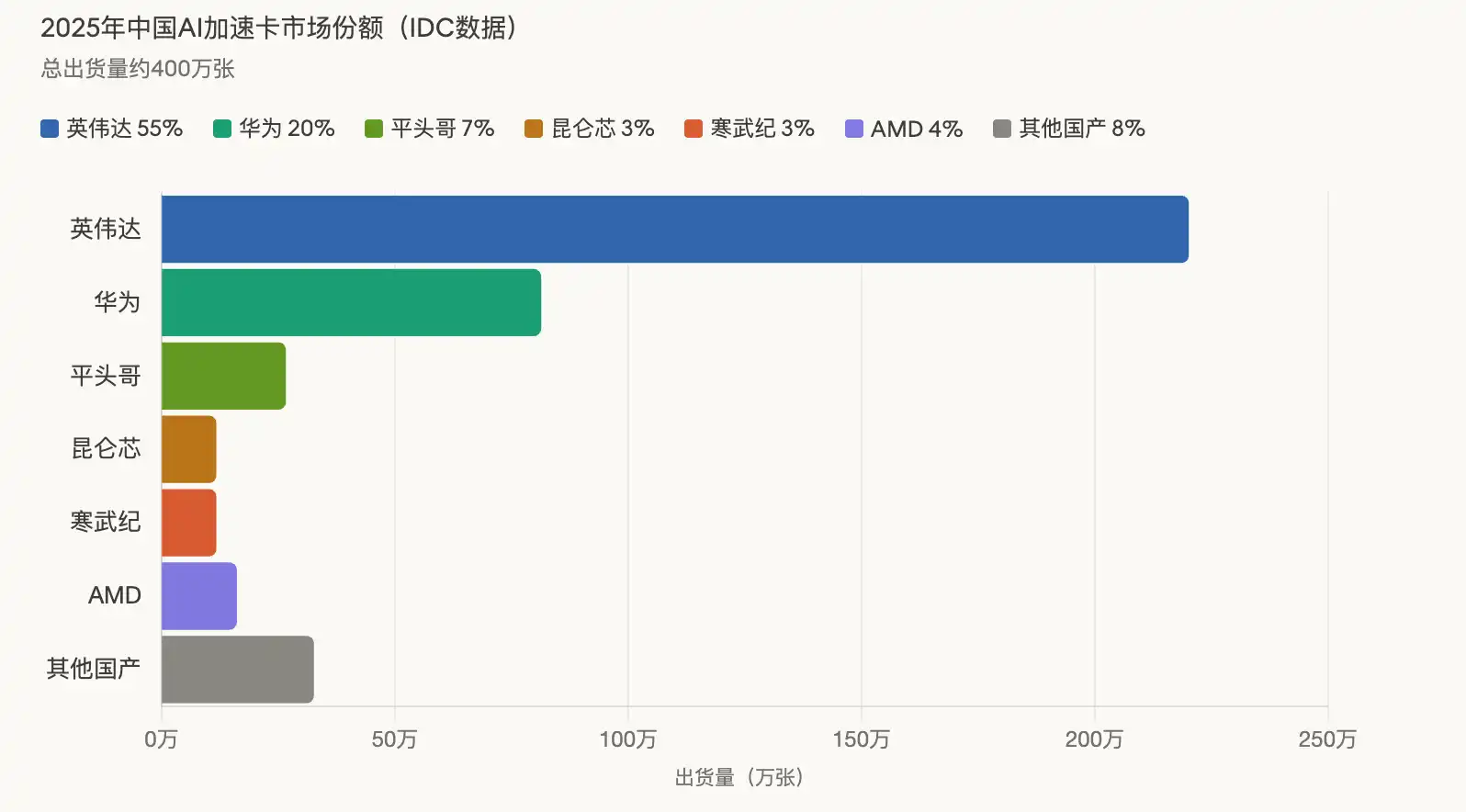

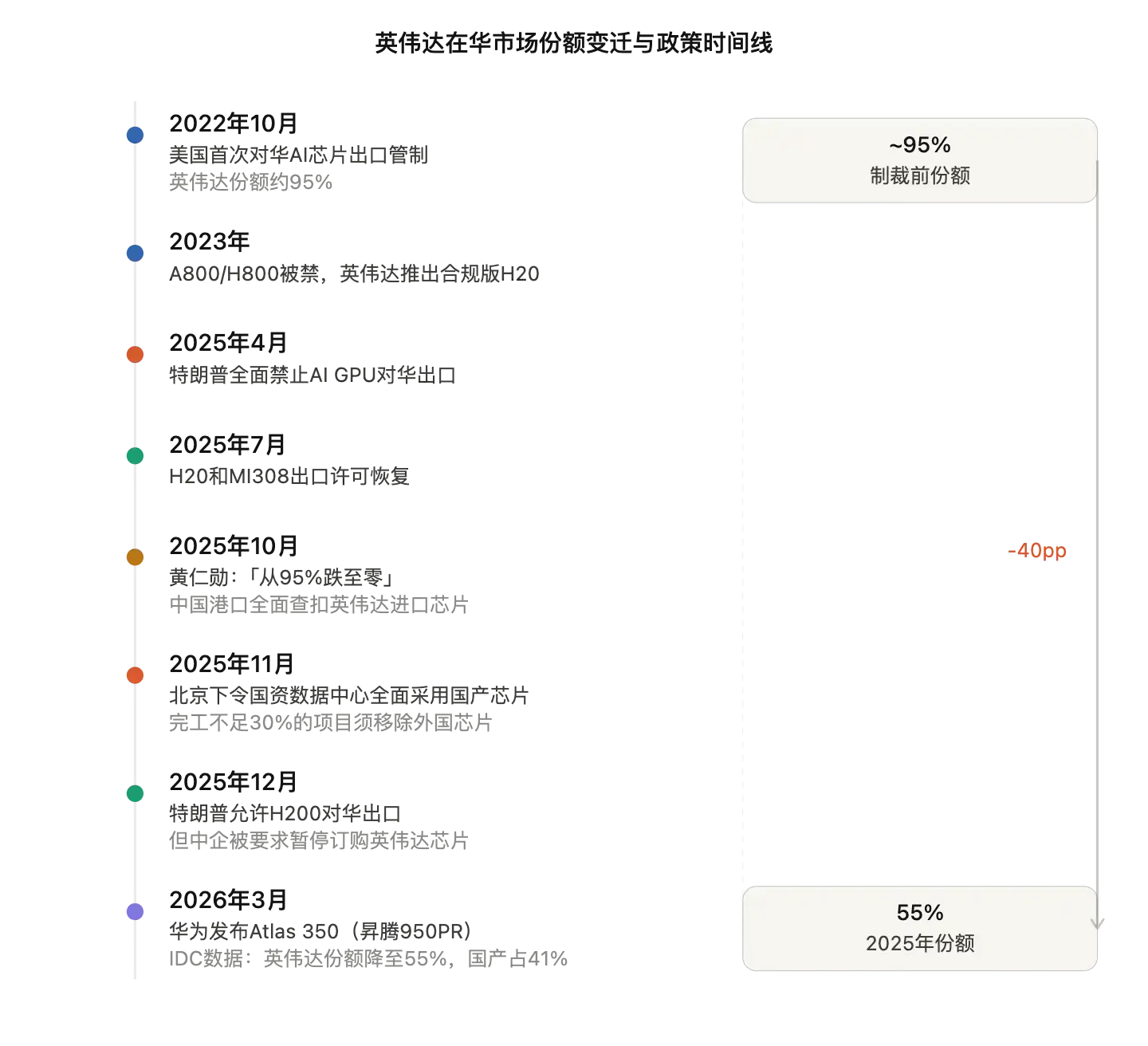

Derin Akış Özetle: IDC verilerine göre, 2025 yılında Çin'de toplam AI hızlandırma kartı satış miktarı yaklaşık 4 milyon adet olacak, yerel üreticiler toplamda 1,65 milyon adet teslim edecek ve bu oran %41'i oluşturacak. NVIDIA'nın payı, yaptırımlardan önceki yaklaşık %95'ten %55'e düşecektir.

Huawei, 812.000 çip ile yerli takımda öncü konumda ve yeni duyurulan Atlas 350 hızlandırıcı kartı, NVIDIA H20'in 2,87 katı çıkarım performansına sahip olduğunu iddia ediyor.

Beijing, geçen yıl Kasım'da devlet varlığı veri merkezlerinin tamamen yerli alternatiflerle değiştirilmesini emretti ve piyasa yapısını hızla yeniden şekillendiriyor.

Üç yıl önce, NVIDIA neredeyse Çin'in AI çip piyasasını tekelleştirmişti. Bugün, bu durum tamamen değişti.

Reuters, Pazar araştırması kuruluşu IDC verilerine dayanarak, 2025 yılında Çin'de AI sunucuları için kullanılan özel hesaplama çipleri olan AI hızlandırma kartlarının toplam satış miktarının yaklaşık 4 milyon adet olacağını bildirdi. NVIDIA hâlâ en büyük tek tedarikçi olmaya devam ediyor ve yaklaşık 2,2 milyon adet satış yaparak %55 paya sahip. Ancak bu rakam, yaptırımlar öncesi yaklaşık %95 pazar payına kıyasla yaklaşık 40 puanlık bir düşüş yaşandı. Aynı dönemde, Çinli yerel üreticiler toplamda yaklaşık 1,65 milyon adet satış yaparak %41 pazar payını elde etti. AMD, yaklaşık 160 bin adet satışla üçüncü sırada yer alıyor ve %4 paya sahip.

Yerli üreticilerin yükselişi, hem ABD ihracat kısıtlamalarının pasif bir sonucudur, hem de "yerli ikame" politikasının aktif bir sonucudur.

Huawei, yerli takımda öncü konumda ve Atlas 350, NVIDIA H20 ile karşılaştırılıyor.

Yerli AI çip grubunda Huawei en büyük kazanan.

IDC verilerine göre, Huawei 2025 yılında yaklaşık 812.000 adet AI çipi satmış ve bu miktar, tüm pazarın yaklaşık %20'sini ve yerli üreticilerin satış miktarının neredeyse yarısını oluşturmaktadır. Alibaba'nın çip tasarımı birimi olan T-Head, yaklaşık 265.000 adet ile ikinci sırada yer alırken, Baidu'nun Kunlun Çipi ve Cambricon her biri yaklaşık 116.000 adet satarak üçüncü sırada beraber yer almaktadır. Ayrıca, Hygon, MetaX ve Iluvatar CoreX sırasıyla yerli üreticilerin satış miktarının %5, %4 ve %3'ünü oluşturmaktadır.

Huawei, geçen ay Shenzhen'de düzenlenen Çin Ortakları Konferansı 2026'da yeni nesil AI hızlandırıcı kartı Atlas 350'yi, kendi geliştirdiği Ascend 950PR çipini kullanarak duyurdu. Huawei Ascend Hesaplama İş Birimi Müdürü Zhang Dixuan, etkinlikte Atlas 350'nin FP4 düşük hassasiyetli hesaplama altında 1,56 PFLOPS (trilyon işlem/saniye) işlem gücüne sahip olduğunu ve performansının NVIDIA'nın Çin'e özel H20 modelinin 2,87 katı olduğunu belirtti. Kart, 112 GB kendi geliştirdiği yüksek bant genişlikli bellek HiBL 1.0'a ve 1,4 TB/s bellek bant genişliğine sahip olup, güç tüketimi 600 W'tır.

Ancak bu performans karşılaştırmasında ölçütlere ilişkin bir sorun var. NVIDIA Hopper mimarisi GPU'ları FP4 hassasiyetini doğrudan desteklemiyor; Atlas 350, FP4 için optimize edilmiş ilk yerli hızlandırıcı karttır ve ikisi aynı hassasiyette doğrudan karşılaştırılamaz. Huawei'nin gerçek rekabet avantajı, çıkarım (inference) tarafındadır: Atlas 350, büyük modellerin eğitimi değil, AI modeli dağıtımı aşamasındaki çıkarım iş yükleri için tasarlanmıştır.

Yedi Huawei ortağı, Atlas 350 temelinde tam server ürünleri piyasaya sürdü; iFlyTek de bir sonraki Xinghuo büyük modelinin Ascend 910/950 hesaplama altyapısına uyumlu olacağını duyurdu.

İhracat kontrolleri ve yerel alternatifler emri çift yönlü etki yapmaktadır

NVIDIA'nın Çin'deki payının düşüşü, ABD'nin ihracat kontrollerinin artan sıkılaştırılması ve Pekin'in yerel alternatif politikalarının çift baskısı sonucudur.

Zaman çizelgesi şu şekilde: ABD, Ekim 2022'den itibaren Çin'e AI çip ihracatını kısıtlamaya başladı; bu tarihten sonra NVIDIA, uygun hale getirilmiş H20 ve A800/H800 gibi ürünlerini piyasaya sürdü. Nisan 2025'te Trump yönetimi, Çin'e tüm AI GPU ihracatını tamamen yasakladı; aynı yıl Temmuz'da H20 ve AMD MI308'in ihracat izni yeniden verildi; Ekim'de NVIDIA CEO'su Jensen Huang, bir kamu etkinliğinde NVIDIA'nın Çin'deki gelişmiş AI hızlandırıcı kartı pazarındaki payının "95%'den sıfıra düştüğünü" açıkladı. Aralık'ta Trump, NVIDIA'nın Çin'e H200 ihracatına izin verdi, ancak Çinli şirketlere NVIDIA çiplerinin siparişlerini durdurmaları bildirildi.

Diğer taraftaki politika baskısı da aynı şekilde güçlü. Reuters, 2025 Kasım'da, devlet sermayesi kullanan yeni veri merkezlerine yerel AI çipleri kullanımını zorunlu kılan rehberlikler verildiğini bildirdi. Tamamlanma oranı %30'un altında olan projelerde, zaten kurulan yabancı çipler kaldırılmalı veya satın alma planları iptal edilmelidir.

Reuters verilerine göre, 2021 yılından beri Çin'deki AI veri merkezi projelerine 100 milyar doların üzerinde devlet sermayesi yatırılmıştır ve Çin'in çoğu veri merkezi, inşaat aşamasında çeşitli biçimlerde devlet desteğinden yararlanmıştır; bu da bu politikanın çok geniş kapsamlı olduğunu göstermektedir.

Çin Telekom, Qinghai'de inşa ettiği büyük veri merkezi, Reuters tarafından bu stratejinin sembolik örneği olarak rapor edildi: Projenin değeri 390 milyon ABD dolarıdır ve tamamı Pingtouge gibi yerel AI çipleriyle güçlendirilmiştir.

Teknik boşluk gerçek, ancak çıkarım tarafı 'yeterli' eşiğini aştı

Yerli çip piyasa payının artışı, teknolojik farkın kapanmış olduğu anlamına gelmez.

Çinli yerel AI çiplerinin veri merkezlerindeki eğitim tarafında NVIDIA'dan 5 ila 10 yıl geride olduğu birçok endüstri analisti tarafından tahmin ediliyor. Trilyon parametreli büyük dil modellerinin (LLM) eğitimi sırasında NVIDIA'nın yüksek performanslı GPU'ları hâlâ tercih ediliyor. DeepSeek'in R1 modelini eğitmek için kullandığı 50.000 Hopper serisi GPU kümesi, bu durumun gerçek bir örneğidir.

Ancak çıkarım tarafında durum farklılaşmıştır. Sektör gözlemcileri, 90%'lik ticari uygulama senaryolarında (görüntü tanıma, sohbet robotları, otomatik sürüş vb.) yerli çiplerin «yeterli» (good enough) eşiğini aştığını düşünmektedir; bu da NVIDIA'dan yerli çözümlere geçişin gerçekçi bir ticari karar haline gelmesini sağlamaktadır. Daha da kuvvetlendirilen yaptırımlar beklentisi, bu geçişi hızlandırmaktadır.

Gerçek darboğaz, yazılım ekosistemi. NVIDIA'nın CUDA platformu on yıllarlık birikimlerle AI geliştirme için gerçek standart haline geldi. Yerel çip üreticileri uyumluluk için büyük kaynaklar harcıyor:沐曦, C500 serisinin CUDA uyumluluğunu destekleyeceğini duyurdu; Huawei, 2025'te CANN platformunu tamamen açık kaynak hale getirerek geliştirici ekosistemini genişletecek; Cambricon ve Moore Threads ise kendi programlama dillerine CUDA'dan dönüşüm araçları geliştirdi. Ekosistem yakalama hızı, yerel çip payının tavanını belirleyecektir.

Yerli AI çip şirketleri, sermaye piyasalarına yoğun bir şekilde hazırlanıyor

Piyasa payı dönüşümü, sermaye piyasalarında eş zamanlı olarak gerçekleşiyor.

2026 yılının başından beri Çin'de GPU sektöründe bir IPO dalgası yaşanıyor. Birun Tech ve Muxi zaten STAR Borsası'nda listelenmiş, TianShu ZhiXin Hong Kong Menkul Değerler Borsası'nın ana listesine girmiş, Suanyuan Tech'in STAR Borsası'na listelenme başvurusu da kabul edilmiştir. Baidu, Kunlun Chip'in bağımsız olarak halka açılımını açıkladı; bilgili kaynaklara göre Alibaba, Pingtouge için benzer bir bölünme düşünüyor.

Huawei, 2025 yılında 192,3 milyar Çin yuanı ar-ge harcaması yaparak gelirinin %22'sini harcadı ve ABD teknolojisine olan bağımlılığını daha da azaltmak amacıyla çipler, yazılım ve üretim araçlarına odaklandı. Huawei'nin döner başkanı Xu Zhijun, MWC 2026'da Huawei'nin "küresel AI hesaplama gücü sağlığının kesintisiz sağlanması için alternatif bir seçenek" olacağını belirtti. Reuters'e göre, Huawei'nin yeni nesil Ascend 950PR çipi, ByteDance ve Alibaba gibi dev şirketlerin ilgisini çekti ve 2026 yılında yaklaşık 750.000 adet satış hedefleniyor; büyük ölçekli üretimin başlaması sonraki yarım yılda planlanıyor.

NVIDIA için, H200'un Çin'e ihracatına izin verilmesine rağmen güven temeli zedelenmiştir. Pekin'in yerel kontrol politikası artık sadece bir vizyon değil, veri merkezlerinde çalışan her bir yerel çip ile oluşturulan bir gerçektir. 2026 yılı pazar payı verileri yayınlandığında, %55 sayısı yeniden yükselişe geçecektir ya da düşüşe devam edecektir; bu, Washington'un ihracat politikasının tekrar yön değiştirmesine ve yerel çiplerin eğitim tarafındaki yakalama hızına bağlı olacaktır.