Orijinal bağlantı:"YakamozDolar Dışı Durağan Kripto Paralar, Döviz Hacmi Üzerinden Ölçeklenemeyecek》

Çevirmen: Ken, Chaincatcher

Giriş: Fonun Bekletilmesi

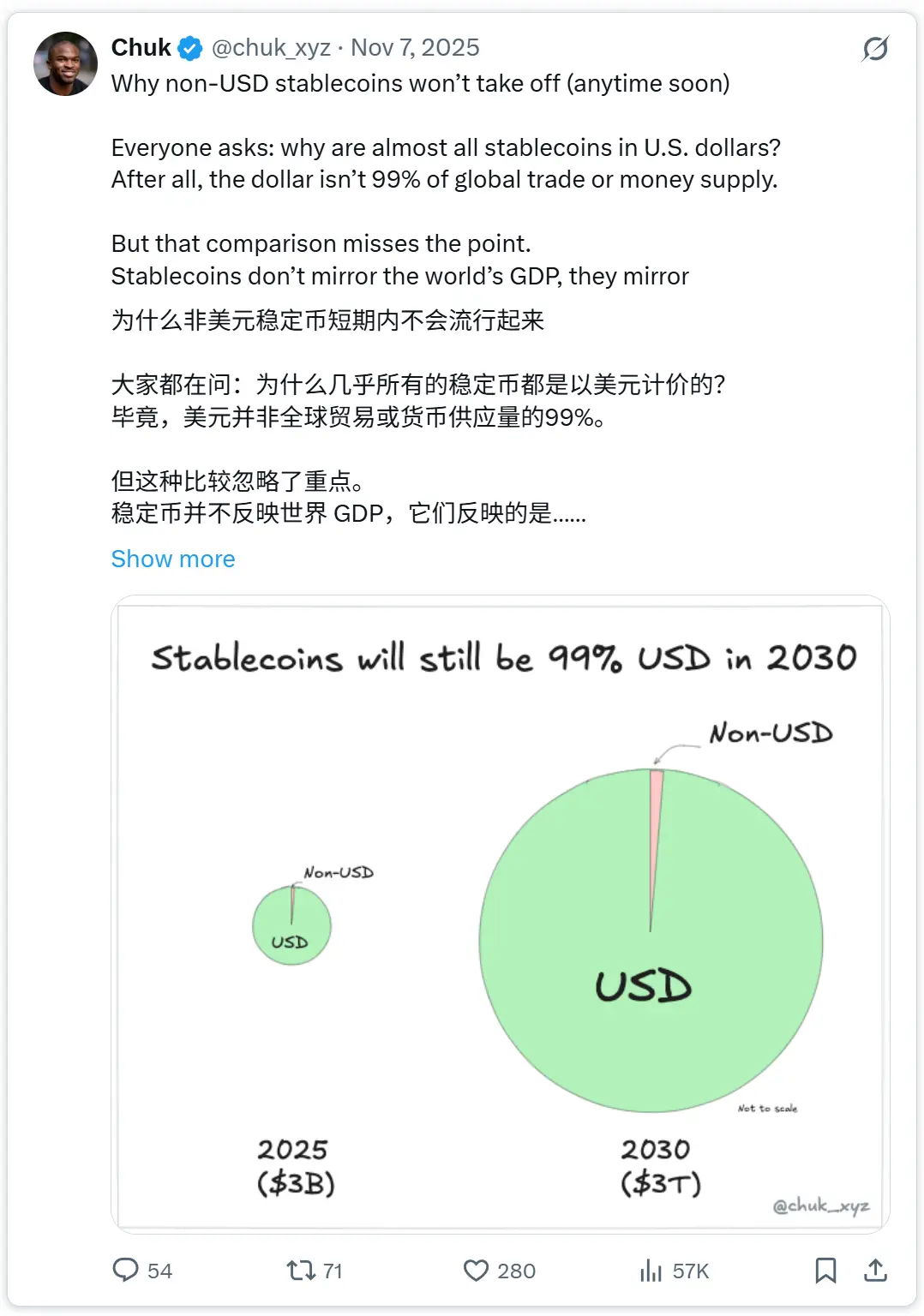

Birkaç hafta önce, dolar dışı sabit para birimi stablecoin'lerin, kısa vadede dolar stablecoin'lerine kıyasla çok küçük kalacağını savunmuştum. Mantık oldukça basit: Stablecoin'lerin piyasa değeri, lisanssız para birimlerine olan talebi yansıtır. Bugün bu talep büyük ölçüde ABD doları üzerine odaklanmaktadır. Talebin temel itici güçleri kripto para birimi ticaretidir (bu hâlâ stablecoin'lerin en büyük kullanım alanıdır) ve Arjantin, Nijerya ve Türkiye gibi ülkelerde, yerel paralarındaki büyük dalgalanmaları kaçırmak isteyen bireylerin varlıklarını güvence altına almak için yaptığı hareketlerdir.

Alınan geri bildirimler, çok sayıda boyutu kapsıyordu: sınır ötesi ticaret, jetonlaştırılmış yerel para yatırımları, düzenleyici teşvikler ve programlanabilirlik. Ancak sorunun özü, bu faktörlerin sürdürülebilir hale getirilmesinde ne kadar etkili olabilecekleriydi.Bakiye miktarısadece değilPara hareketleriTartışmada bir konsensüs modeli yoktu, bu yüzden daha önceden kararlı para birimi emisyoncuları tarafından bilinen bir modeli kullanacağım:

Para akışı, para birimi birikimini olan bir senaryo yaratamazsa, mevcut bakiye olarak dönüştürülemez.

Bakiyelerin sadece birkaç düzeyde - koordinasyon, tasarruf ve yatırım - varlığından ve her düzeyin farklı gereksinimlerinden bahsedilir. Bu nokta netleştiğinde, tartışmalar zaman çerçevesi ve olasılık meselesi haline gelir.

Tanım ve Kapsam

Dolar dışı "kararlı coin" kavramı karmaşık bir kavramdır. Bu makalede ele alınan konular şunlardır: (1)Ödeme Tipi Kararlı Sistemler(Ödeme/hesaplaşma için kullanılan yarı nakit araçlar); (2)Faiz Oluşturan Zincir Üzerinde Nakit Ürünleri(Süreli likit varlıklarla desteklenmiştir.)

Bu ayrım önemlidir çünkü ödeme türündeki kararlı coinler genellikle elektronik para gibi düzenlenir (1:1 geri alınamaz, sıfır veya sınırlı发行人 ödemeleriyle), faiz getiren "kararlı" ürünler ise genellikleMenkul kıymetler veya toplu yatırım araçlarıDağıtım ve elde tutma kriterleri daha da sıkılaştırılmıştır.

Kendimi dışladımTokenize Edilmiş MevduatlarAma dolar dışı zincir üstü fonlar açısından büyük miktarlara sahip olsalar da, bunlar banka izinli borçlar olup, sabit paralar değil.

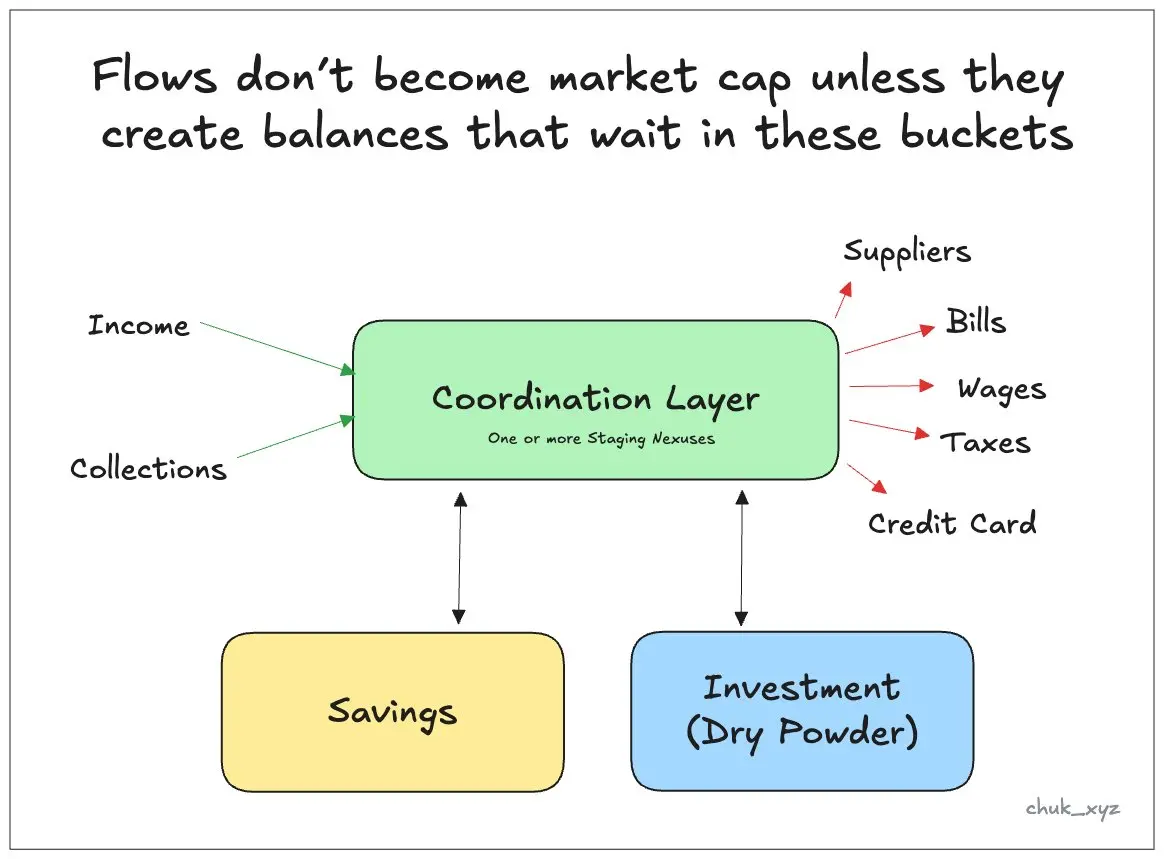

Birinci Katman: Koordinasyon (Döngü) Bakiyesi (Fonlar burada bekler)

İlk bakiye seviyesiKoordinasyon (Döngü) KatmanıBu, "alma" ile "giderme" arasında geçici olarak para tutulan düğümlerden oluşur.arasındaBir sonraki adıma kadar beklenen ve tutulan yerdir. Tüketici kullanıcılar için bu, çeki hesapları veya cüzdanlardır; kurumsal kullanıcılar içinse maaşlar, tedarikçi ödemeleri ve vergiler için hazır tutulan işletme naklidir; kurumlar içinse sermaye piyasalarıyla bağlantılı işletme likiditesi: önceden ödenmiş bakiyeler ve envanterdir. Geçici depolama düğümleri banka hesapları olmak zorunda değildir (Kenya'daki mobil ödeme uygulamasının "float" bakiyesi, sıfır getiri olsa bile cüzdanlarda önemli miktarda bakiyenin tutulabileceğini göstermektedir).

Bu bakiyelerin devam etmesinin nedeni sıkıcı ama çok önemli:Görev artı sürtünmeÖdeme süresi, hesaplamada gecikme, dengeleme ve "açık hesap" mekanizması, ödeme süresi geldiğinde fonların doğru yerde bulunmaması durumunda risklerin doğacağını göstermektedir. Bu nedenle, mali müdürler, yakın gelecekteki ihtiyaçları karşılamak ve bir yedek fon oluşturmak amacıyla yeterli fonu geçici olarak saklarlar ve sadece fazla fonları yüksek getirili araçlara aktarır. Koordinasyon katmanının en iyi duruma getirme hedefi, getiriden ziyade güvenilirlik ve kontrolü garanti altına almak olur.

Dolar dışı sabit kur kripto paralar için doğrudan bir etkisi var. Eğer sadece fiat paraların başlangıç ve bitiş noktası olarak aktarım kanallarıysa, sadece nakit akışı yaratabilirler ama kalıcı bakiyeler oluşturamazlar. "Döviz piyasası çok büyük" iddiasının abartıldığı yer budur.BIS 2025 AraştırmasıDünya çapında, dışı piyasa forex hacmi yaklaşık olarakGünlük 9.6 trilyon dolarlıkiçindeSpot işlemlerinin yaklaşık %31'ini (3 trilyon ABD doları) temsil ettiği belirtilmiştir.ve Yüzde 89 işlemde bir taraf ABD dolarıdır.Ancak hacim, bir yerde nakit olarak yatırılması gereken para miktarına eşit değildir. Çok taraflı netleştirme uygulandığında, gerekli nakit pozisyonu büyük oranda azalır: Ana PvP hesaplama sistemi CLS Netting, toplam ödeme miktarında yaklaşık %96 ve fon gereksiniminde yaklaşık %99 oranında azalmaya yol açmaktadır. Bu tür faaliyetlerin çoğu kurumsal davranışlardan kaynaklanmakta ve hâlâ mevduat tablosunda yerel para birimi cinsinden değerlenmektedir. Bu nedenle, hesaplamaları zincirin üzerine taşımak, iki birbirini destekleyen dönüşüme ihtiyaç duyar: Katılımcıların zincirin üzerinde dolar dışı bakiyeleri tutmaya istekli olmaları ve bu işlemi düşük maliyetli ve güvenli hale getirecek yeterli miktarda döviz likiditesinin zincirin üzerinde bulunması. Başlangıçta, bu "önce yumurta mı önce horoz mu" türünden bir oyun, zincirin üzerinde ne kadar fonun "depolanabileceğini" sınırlamıştır.

Koordinasyon katmanında büyüme sağlamak isteniyorsa, dolar dışı kararlı paralar, fon hareketlerinin geçici bir depolama noktası olmalıdır: ödeme alma, ödeme yapma ve likidite yönetimi 7/24 devam etmelidir. Bunun için geleneksel bankalar ve cüzdanlardan daha kullanışlı bir geçici düğüm haline gelmeleri, kullanıcı alışkanlıklarını ve ağ etkilerini aşmaları ve uygunluk, muhasebe ve işletme riski standartlarını karşılamaları gerekir. Bu eşiğe ulaşamazlarsa, kararlı paralar sadeceVeri yoluve kalan miktar yine zincir dışı kalacak.

İkinci Katman: Tasarruf (Artırmayı Bekleyen Nakit)

İkinci katKıymet KatmanıYani satın alma gücünü uzun vadeli korumak amacıyla tutulan paradır. Birçok gelişmekte olan piyasada bu seviye zaten para birimi açısından ayrılmıştır. İnsanlar yerel para birimiyle kazanabilir ve harcayabilir, aynı zamanda dolar gibi daha güçlü bir para birimiyle tasarruf yapabilirler. "Tüketim" kanalı ve "tasarruf" kanalı aynı olmak zorunda değildir.

Dolar olmayan kararlı tokenlar için burada ölçeklenebilmeleri için onların ... olmaları gerekirBu para birimi cinsinden değerli ve cazip bir tasarruf aracıGetiri elbette önemlidir, ancakKazanç zamanı da aynı derecede önemlidir.Geleneksel tasarruf ürünleri, alım satımda yavaş olabilir (örneğin vade tarihi, T+1 hesaplaması, kilitlenme süreleri vb.).Zincir Üzerinde Nakit Ürünlerinin rekabet avantajı, tasarrufunun olmasıdır.AkışkanlıkTam zamanlı, kolay nakit transferi, geri alım ve döndürme. Yurtdışı talebi de göz önünde bulundurmak önemlidir: diğer ülkelerin para piyasası faiz oranlarına kolayca erişim, yurtdışı fonları çekebilir.

Getiri elbette önemli bir unsurdur, ancak ürün biçimi de önemlidir. Yukarıda belirtildiği gibi, getiri sunan ürünler menkul kıymet özelliği gösterebilir ve bu nedenle ölçeklenebilir hale getirilmeleri için düzenlenmiş platformlar veya hesap düzeyinde ödüllendirme planları aracılığıyla yapılması gerekir.

Üçüncü Katman: Yatırım ve Rezerv Fonlar (Riskli Varlıklara Yatırılmayı Bekleyen Fonlar)

Üçüncü katmandaYatırım KatmanıYani aracı kurumlar, borsalar ve yatırım uygulamalarında bekletilen, ayarlanmaya hazır nakit. Bu fonlar, yatırım davranışlarının genellikle süreksiz olması, hesaplamaların her yerde anında tamamlanamaması ve kullanıcıların seçim hakkını önemsemesi nedeniyle yapısal olarak kalıcı özellikteler. Nakit sadece müşteri varlıklarınınBir basamaklı veya düşük iki basamaklı yüzdeAncak büyük ölçekliyken toplam miktar hâlâ oldukça büyük olur. Örneğin: Schwab, mevduatın kapanış ay sonunda müşteri nakitlerini teşkil ettiğini rapor etmiştir.Müşteri toplam varlıklarının %9'üTemsilciler ve kripto para platformları genellikle nakit benzeri bakiyelerde basamak sayısından düşük iki basamağa kadar olan oranda tutarlar ve bu da genellikle müşteri varlıklarının düşük bir oranını temsil eder.

Kurumlar için bu katman ayrıcaPozisyonlar için teminat ve marj ödemesiTokenize edilmiş fonlar ve menkul kıymetlerin büyümesiyle birlikte, zincir üstü nakit, artan şekilde teminat ve hesaplaşma varlığı haline geliyor. Bu, şu anda var olan en büyük nakit benzeri bakiye havuzlarından biridir ve zincir üzerine taşınabilir. Kullanıcı davranışında nispeten küçük değişikliklerle, platformlar ve saklama kurumları varsayılan ayarları değiştirerek bu işlem yapılabilir. Taşınma miktarı, uygulama ve koordinasyon maliyetlerine kıyasla zincir üstü nakit işlemlerinin belirli piyasalarda uçtan uca ne kadar sürtünmeyi azaltacağına bağlıdır.

Katkı faktörleri ve "yol haritalendirmesi"

Bu üç katmandan geçen ortak mantık şudur: Bakiyeler, insanlar birden "kararlı para" istemeye başladıkları için zincire taşınmaz. **Sadece zincir üzerindeki nakit döngüsünün, daha düşük sürtünme ile daha yüksek fon kullanım verimliliği sağlayabildiği durumlarda fonlar taşınır.** Bu da BaaS 2.0 hikayesidir: Eğer finansal teknoloji şirketleri, geleneksel ana sistemlerde olduğundan daha ucuz ve hızlı bir şekilde zincir üzerinde uyumlu finansal iş akışları oluşturabilirse, kullanıcılar kararlı paraların varlığını fark etmeden, bakiyelerini orada tutmaya başlarlar.

Dağıtım ikinci temel etkendir. Müşteri varlıklarını barındıran platformlar (brokerlar, borsalar, cüzdanlar, saklama hizmetleri) kullanıcı davranışında çok az değişiklik yaparak varsayılan ayarları değiştirebilir ve bakiyeleri geçiş yapabilir. Altyapı ise üçüncü temeldir: güvenilir para yatırma ve çekme kanalları, 7/24 likidite ve uygunluk ve muhasebe araçları. Bu unsurlar olmadan, teknoloji ne kadar işlevsel olsa da, fonlar zincirde "kalmayacaktır".

Mantıklı bir evrim sıralamasıİlk olarakPara Birimi Zinciri Üzerinde Tasarruf(Karar + Likidite Zamanlaması), genellikle düzenlenmiş platformlar veya hesap düzeyindeki kâr payı ürünleri aracılığıyla dağıtılır; ardından, tokenize edilmiş varlıklar ve zincir üstü piyasaların olgunlaşmasıyla birlikte, aynı zincir üstü nakit tekrar kullanılabilir hale gelir.Yatırım Fonuve teminatlar; nihayet, zincir üzerindeki iş akışı yeterince güvenilir hale geldiğinde ve kâinatî olarak tekrarlayan yükümlülükleri işlemeye başladığında,Koordinasyon Katmanı BakiyesiAynı şekilde gelir.

Sonuç: Fon havuzu + zamanlama

Dolar dışı kararlı coinlerin daha iyi nakil kanallarına olan ihtiyacı yok değil, onların eksik olanı dayanıklılık.Para havuzuDolar olmayan zincirlerde nakit, günlük işlemler için varsayılan geçici varlık, güvenilir bir tasarruf aracı ya da yatırım platformunun fon kaynağı olmazsa, sadece alt yapı taşıyıcısı olarak kalacaktır. Gelişme yolu açıkça görülebilir: Kullanım yoğunluğu bakiyeleri çeker, platformlar varsayılan ayarları değiştirir, altyapı sürtünmeyi ortadan kaldırır. Bu durumdan sonra sorun artık "yapılıp yapılamayacağı" değil, "nereden başlanacağı ve ne kadar hızlı ilerleneceği" olur.