Netflix (NFLX.M) 2025 Q4 finansal raporu, oldukça kutuplaşmış bir anlatı sunmaktadır.

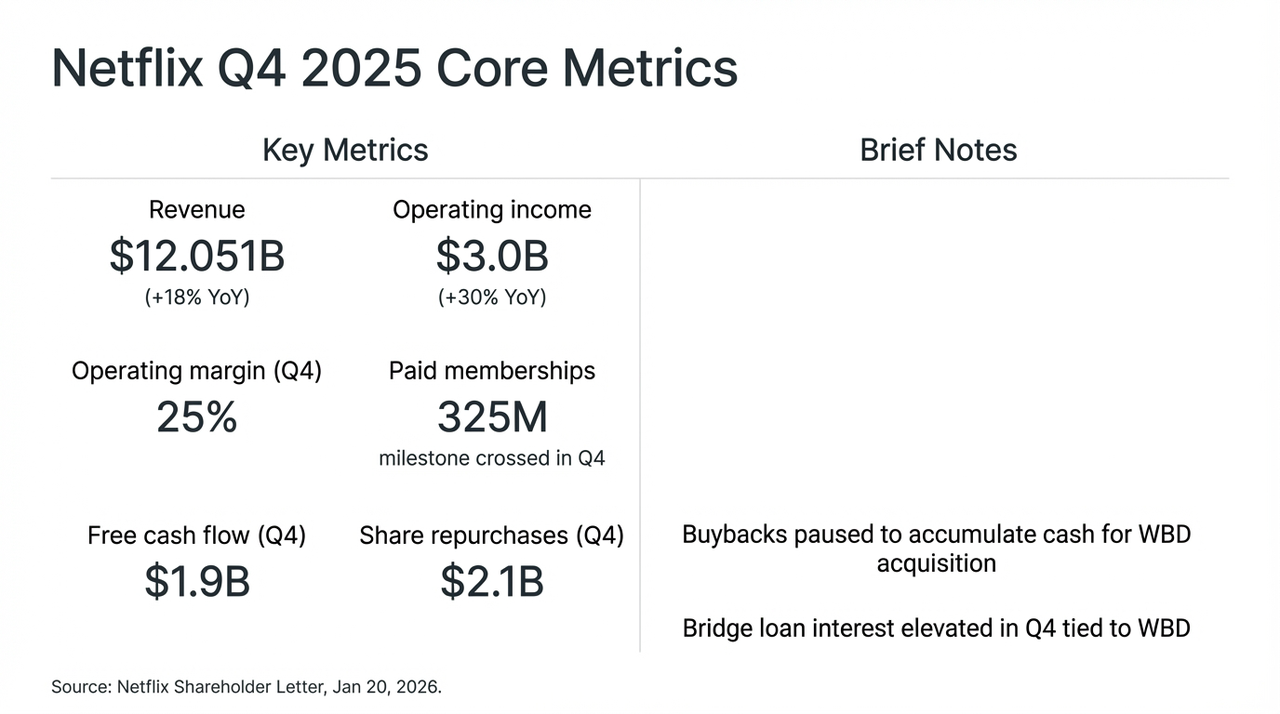

Netflix'in bu çeyrekte neredeyse kusursuz bir performans sergilediğini kabul etmek gerekir: "Stranger Things" adlı fenomen dizisinin son sezonunun güçlü etkisiyle birlikte, şirketin bu çeyreğe ait geliri %18 artarak 12 milyar dolara ulaştı, küresel abone sayısı 325 milyonu aştı ve bu çeyreğe ait serbest nakit akışı (FCF) 1,9 milyar dolar olarak kaydedildi.

Ancak piyasa bunu kabul etmedi ve finansal raporların açıklanmasının ardından yatırımcıların dikkatleri dikkat çekici büyüme rakamlarından tartışmalı bir karara kaydı.Stok geri alımını askıya alarak, Warner Bros. Discovery (WBD) ile yapılacak olan fuziyon için likiditeyi korumaya odaklanılıyor.

Netflix hisselerinin bu tür "büyüme karşılığı alan" stratejik değişim nedeniyle son işlem dışı seansında büyük dalgalanmalar yaşamasının ardından, 720 milyar dolarlık (bunun 590 milyar doları köprü kredisiyle) satın alma planını analiz etmeye çalıştık. Bu plan, "medya kralı" olma hedefi doğrultusunda, belirli bir şans oyunu içeren ve "kimlik dönüşümü" niteliğinde olan bu girişimi anlamamıza yardımcı oluyor.

Netflix Q4 Temel Finansal Göstergeleri ve WBD Fizibilite Etkisi

1. Suyun Altındaki Finansal Rapor: Fiyat Artışları ve Reklam "Çift Tekerlekli Sürücü"

Gerçekçi olmak gerekirse, yalnızca rakamlara bakıldığında Q4 finansal raporu neredeyse "kusursuz" ve Netflix'in küresel akıllı medya pazarında sarsılmaz egemenliğini tekrar kestirilemez şekilde kanıtlıyor.

Ancak, sermaye piyasasının tepkisinin neden bu kadar sade kaldığını açıklamak için, hisse satın alma işlemlerinin durdurulması ve WBD'yi nakit karşılığı satın alma kararına odaklanmak gerekir. Bu durum, pazarın Netflix'in büyüme yollarını ve sermaye yapısıyla ilgili riskleri yeniden değerlendirmeye zorlamıştır. Basitçe ifade edersek, uzun süren Silikon Vadisi ve Hollywood arasındaki rekabette Netflix, en radikal yolu seçmiş gibi görünüyor: öz sermaye nakit akımını kurban ederek "Akıllıca Yayın Kralı" unvanına ulaşmak için son bir atılıma hazırlanıyor.

Bu aynı zamanda finansal raporunun su altındaki gerçek yeniden yapılanmasıdır; yani Netflix'in temel sorunu artık büyümenin var olup olmadığından, "nasıl devam edecek" sorusuna kaymıştır.

Bu kararlılık, Netflix yönetiminin bu finansal performans görüşmesindeki açıklamaları gözden geçirildiğinde açıkça belirmiştir—yapılan birleştirme ve satın alma gürültüsünün ortadan kaldırılmasıyla,Netflix'in kendi büyüme mantığı, aslında şu anda "kullanıcı tabanlı büyümeden" "ARM (kullanıcı başına ortalama gelir) tabanlı büyüme"ye geçişin kritik dönemindedir.

Örneğin, yıllık reklam gelirlerinin 1.5 milyar dolardan fazla olması (bir önceki yıla göre %250'den fazla artış) dikkat çekici olsa da, olgun pazarlarda kullanıcıların tavan etkisini göstermesi nedeniyle gerçek iş performansı bazı kurumların daha önce belirlediği 20-30 milyar dolarlık daha da iyimser tahminlerinin oldukça altına düştü. Daha da önemlisi, bu büyüme kısmen Kuzey Amerika ve Batı Avrupa pazarlarında fiyat artışlarından ve parolaların paylaşımının engellenmesiyle sağlanan geçici bir gelir artışı sayesinde gerçekleşti.

Yönetim aynı zamanda, programatik reklam sisteminin hâlâ test ve gelişim aşamasında olduğunu kabul etti. Kısaca, reklam katmanının düşük maliyetli müşteri kazanma aracı olarak, kar yaratan bir motor olarak değil, rol oynadığını belirtti.

Bu çerçevede Netflix'in 2026 yılı gelir artışı rehberinin önceki yıllara göre önemli ölçüde düşük olan %12–%14 olarak verilmesi, birçok analist tarafından ...Netflix, daha dağınık genişlemeden ziyade daha ince ayarlı yönetimde daha az büyüme çağına girdi.

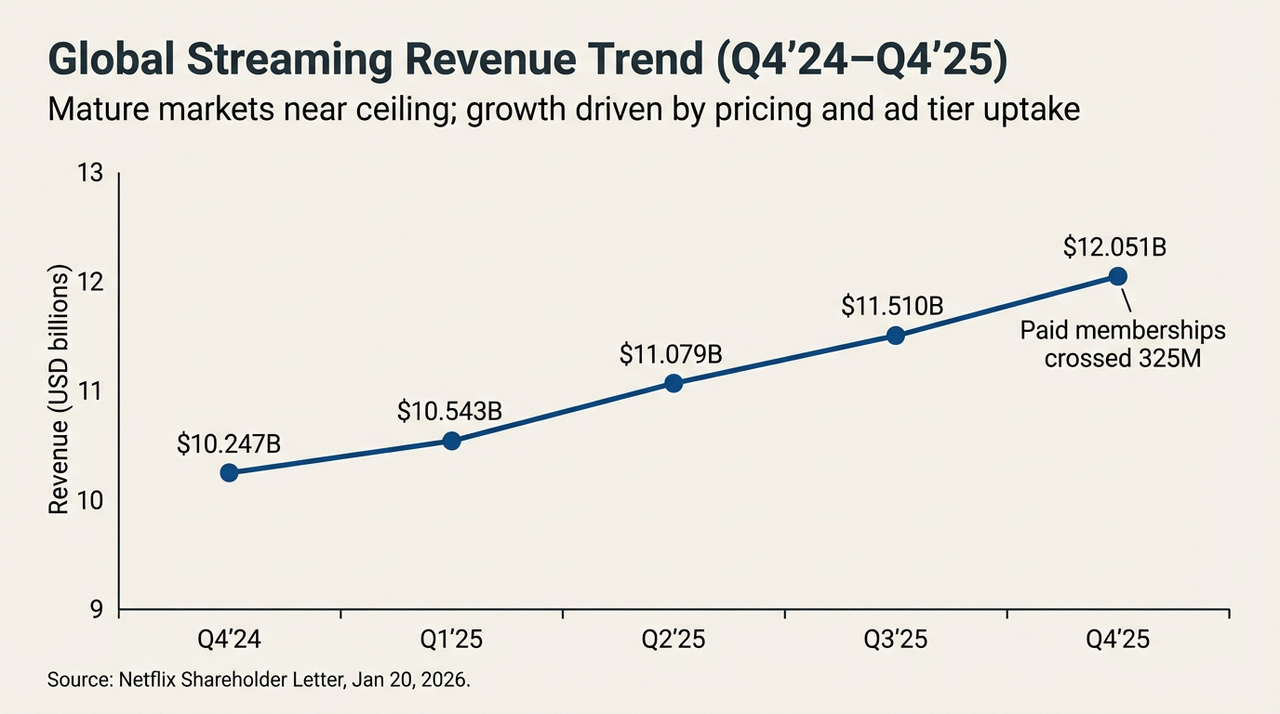

Dünya çapında akış geliri eğilimleri (Q4'24-Q4'25)

Diğer bir bakış açısıyla, çift haneli "büyüme efsanesini" sürdürmek için ince ayarlı ARM yönetimine güvenmek giderek daha zorlaştıkça, değer artışlarında kırılma noktası elde etmek için doğrudan kaynaklardan elde edilen marjinal kazançlar azalmaktadır.İç motor artık daha büyük hedefleri destekleyemeyeceğine göre, rekabet ortamını yeniden yazabilecek bir "dış itici güç" aramak artık bir seçenek değil, zorunluluk haline geldi.

Bu, belki de Netflix'in şu anda WBD'ye büyük bir bahis oynamasının derin sebebidir.

İkinci olarak, WBD'yi satın alma: Büyüme hikayesinin dönüm noktası

Temel analizler hâlâ güçlü olsa da, piyasa duygusunun gerçekten dikkatli hâle gelmesine neden olan, Netflix'in WBD'ye yaptığı "ağır sanayi" tarzındaki birleşme teklifiydi.

"Bu zehirli bir şeker mi olabilir?" Bu, muhtemelen şu anda Netflix'in WBD'yi satın alma konusunda yatırımcıların aklında dönen en temel sorudur.

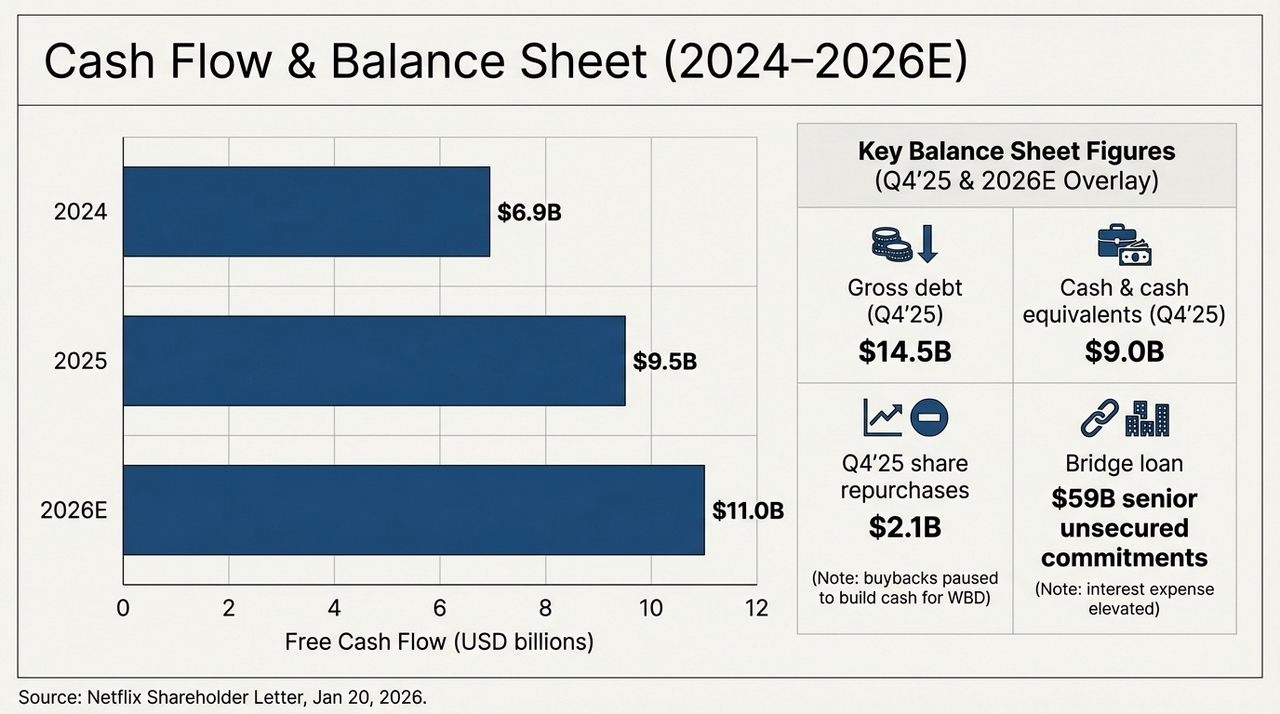

Nesnel olarak,WBD tarafından yapılan satın alma, Netflix'i hafif varlıklı bir teknoloji şirketinden aniden geleneksel medyaya ait yüksek maliyetli bir duruma çekti.Netflix, hisse başına 27,75 dolarlık tam nakit işlemi tamamlamak için 59 milyar dolarlık üst düzey teminatlı olmayan köprü kredisi taahhüdünde bulundu. Bu kararın doğrudan sonucu, bilançoda oldukça çarpıcı bir "stres testi" olarak belirdi.

Aşağıdaki grafik, şirketin gelecek iki yıl içinde nakit akışı ve borç yapısının nasıl değiştiğini net bir şekilde göstermektedir. 2025 Q4 itibariyle Netflix'in onaylanmış brüt borç (Gross Debt) tutarı 14.5 milyar dolar iken, eldeki nakit ve nakde eş değer varlıkları sadece 9 milyar dolardır. Bu, WBD'yi resmen satın alma işlemi tamamlanmamış olsa dahi şirketin net borcunun zaten 5.5 milyar dolar seviyesine ulaştığını göstermektedir. 59 milyar dolarlık köprü kredisi sağlanmakla birlikte, Netflix'in borç hacmi aniden mevcut seviyenin dört katından fazla olacaktır.

Nakit Akışı ve Bilanço Görünümü (2024-2026E)

Bu arada, Netflix'in öz kaynaklı nakit akışı aslında kararlı bir şekilde artıyor: 2024 yılında yaklaşık 6,9 milyar dolar, 2025 yılında yaklaşık 9,5 milyar dolağa çıkarılıyor ve 2026 yılı (rehberlik) için yaklaşık 11 milyar dolar hedefleniyor. Sadece bu eğriye bakıldığında Netflix, hâlâ sürdürülebilir ve ölçekli nakit üreten çok az sayıda küresel akış platformlarından biri olarak öne çıkıyor.

Ancak sorun şu ki,Netflix, 2026 yılına ilişkin tahmini 11 milyar dolar serbest nakit akışını (FCF) tamamen borç ödemelerine ayırsaydı dahi, köprü kredilerini 5 yıldan fazla bir sürede ödemek zorunda kalacaktı.Daha da dikkat edilmesi gereken şey, içerik amortisman oranı şu anda yaklaşık 1.1x seviyesinde tutulmakta olup, HBO ve Warner Bros.'un büyük içerik kitlesinin birleştirilmesiyle birlikte gelecekteki amortisman baskısının önemli ölçüde artacağıdır.

Bu "nakit akışı fedası" davranışı, temelde WBD'nin HBO, DC Universe gibi üst düzey varlıklarının yaratabileceği marjinal ARM artışının, faiz giderlerini ve amortisman maliyetlerini karşılayabileceğine dair bir bahis oynamaktır.

Bu aynı zamanda, WBD varlıkların gerçekten entegrasyonu tamamlanıp içerik arzı ve kullanıcı tutundurma konularında ters yönde iyileşmeye başlamadan önce, Netflix'in "nakit akışı öncelikli hizmet borcu" dönemine geçerek geçici olarak uzun bir süre boyunca yükümlülüklerini karşılaması anlamına gelmektedir. Entegrasyon verimliliği beklentilerin altına düştüğü anda bu büyük kredi, büyüme sürücüsü olan "itici"den değer tahmini açısından sorun yaratan "kara deliğe" dönüşebilir.

Üç, IP Alkimyası: Fikri Mülkiyet Sihirleri Borç Çekim Kuvvetini Yenebilir mi?

Netflix neden övmeleri almak yerine "tüm bahsiye" koydu?

Cevap, WBD'nin "toz toprak" kaplamış varlıklarında gizlidir. Tanınmış film setlerinden Londra'daki yapım tesislerine kadar WBD, akıllara sinmiş içeriklerin "muhafazasına" sahiptir. Örneğin Harry Potter'ın büyü dünyası, DC evreninin kahramanlarının kostümleri ve HBO'nun ikame edilemez kaliteli kütüphanesi gibi.

Bu, Netflix'in uzun süredir nispeten zayıf durumda olan, ancak çok istenen "içerik kale duvarları"dır. Bu yüzden Netflix için bu, "tümleşik medya imparatorluğunu" inşa etmenin son parçasıdır ve ikinci yarışta büyük bir bahis olan asıl silahıdır. Sonuçta,Bu füzyonun gerçek önemi, kısa vadeli finansal performansında değil, uzun vadeli rekabet yapısının değişiminde yatar:

- Bir yandan, WBD'nin telif hakkı portföyü, Netflix'in içerik tarafında istikrarlı tedarik kapasitesini önemli ölçüde artırabilir ve tek bir büyük hit'e bağımlılığı azaltabilir;

- Öte yandan, küresel içerik teslimat ağı ve olgun bir öneri sistemi, bu IP'ler için önceki dönemlerde görülmemiş ticarileştirme imkanları sunmaktadır;

Sadece sorun, bu yolun getirisi için gerekli olan sürenin, sermaye piyasasının şu anki tercih ettiği süreden daha uzun olması. 26 kat civarında bir hisse senedi kazanç katkısıyla Netflix, oldukça hassas bir konumda:

Optimistler için hisse senedi fiyatının dalgalanması, WBD'nin IP'sinin Netflix'in içerik sistemine başarıyla entegre olması durumunda yeni bir büyüme jirosu yeniden başlatabilecek olan "indirimli bir bilet" olarak görülüyor. Ancak dikkatli olanlar için milyarlarca dolarlık bir satın alma finansmanı, hisse satın alma programının durdurulması ve büyüme tahminlerinin düşürülmesi, şirketin hem risk hem de getirilerin arttığı yeni bir döneme girdiğini gösteriyor.

Bu da piyasadaki anlaşmazlığın temel nedenidir.

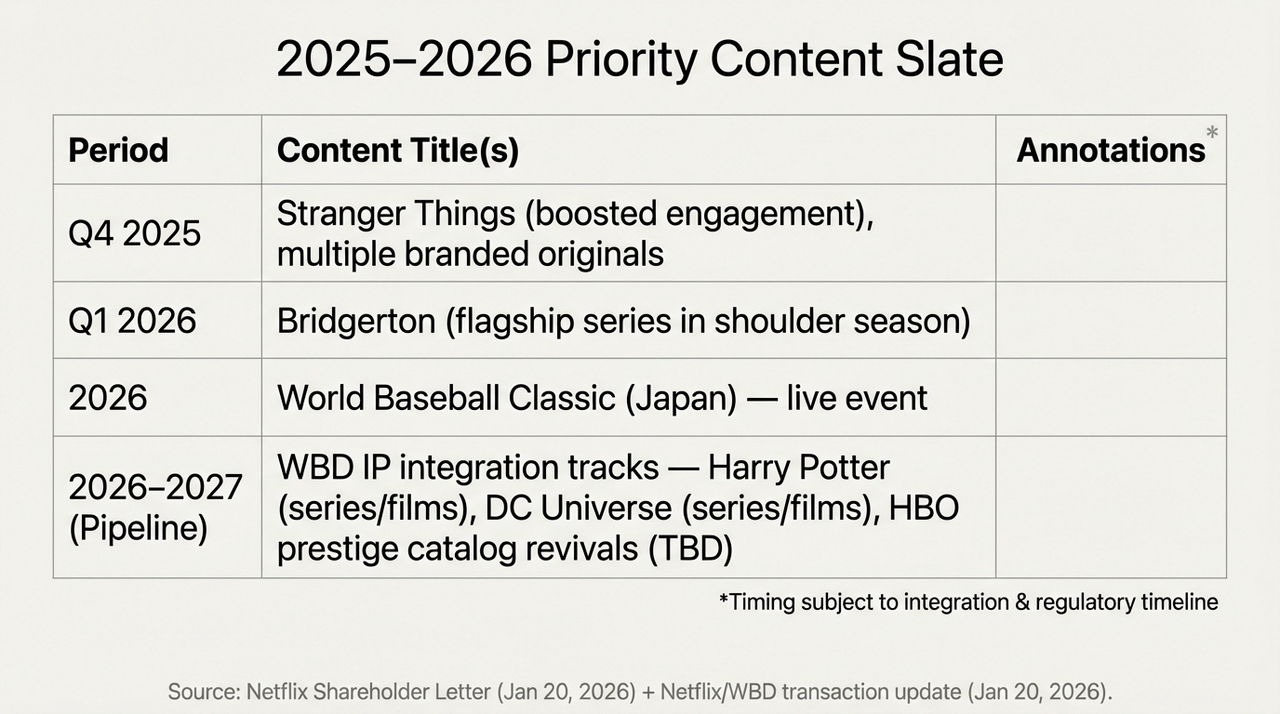

2025-2026 Öncelikli İçerik Programı ve WBD IP Entegrasyon Planı

Yani bu, Netflix'in gelecekteki konumunu yeniden fiyatlandırma üzerine bir yarışa dönüşmüş durumda. Netflix, tarihin en büyük "IP alchemy'si" (IP alım-satım ve değer artırımı) üzerinde çalışmakta ve bunun da ciddi bir maliyeti var: 2026 yılına kadar serbest nakit akışı (FCF) hedefine ulaşana kadar, her dolarlık gelir önce faiz ödemeleri için kullanılacak olan bu "çukura" öncelik verilecek.

Ama neticede cevap, açıkça zamanın vereceği bir şey.

Son sözler

Sonuç olarak, Q4 finansal raporu açıklamasının ardından hisse senedi fiyatının düşmesi, "Streyming Kralı inancı" üzerine çok fazla kısa ve uzun pozisyonun yoğun bir şekilde değiştirilmesi gibi görünüyor.

Ne olursa olsun, Netflix artık sadece sıkıcı hafta sonlarını atlatmak için kullanılan bir uyguluk değil, ağırlıkları altına alan finansal bir dev haline geliyor.

Belki 2026 yılında, Harry Potter borcun sisinden Netflix ana sayfasında belirdiğinde, bu alkimyacının aslında başarılı olup olmadığını ya da yaratıcısını yiyip yutup yemediğini öğreneceğiz.

Sorumluluk Reddi: Bu makalenin içeriği, kamuya açık bilgiler temelinde yapılan makro analiz ve piyasa yorumlarından ibarettir ve herhangi bir özel yatırım önerisi oluşturmaz.