Silicon Valley'nin en ünlü mevcut yatırımcısı Naval, yeni bir fon kurdu. Geçmişte kendisi yatırımda bulunduğu 400'den fazla şirketle (Uber, Twitter, Notion bunlar arasında) farklı olarak, bu sefer siz de yatırım yapabilirsiniz.

Milyoner olmanıza gerek yok, bağlantılarınıza gerek yok, ABD menkul kıymetler yasaları kapsamında «yeterli yatırımcı» onayına gerek yok. 500 dolarla aynı anda OpenAI, Anthropic, xAI ve SpaceX hisselerini satın alabilirsiniz.

Fonun adı USVC (United States Venture Capital), AngelList tarafından kuruldu ve Naval kendisi yatırım komitesi başkanlığını yapıyor. Dün akşam lanzmanından sonra AngelList'in duyuru tweet'i 2,75 milyon kez görüntülendi, Naval'in uzun tweet'i ise 2,25 milyon kez görüntülendi. Onlar bu fona büyük bir slogan belirlediler: "Amerikan halkının bağış fonu".

Tam bir finansal eşitlik gibi görünüyor. Ancak bu sepeti açtığınızda, içindeki şeyler reklam sloganlarından çok daha karmaşık.

500 ABD Doları ile bir Silicon Valley en popüler portföyünü satın alın

O uzun tweet, Naval'in kendi yazdığıdır ve tarzı klasik Naval'dır: kısa cümleler, atasözleri, tarihsel benzetmeler.

1500’lu yıllarda büyük keşifler çağından başlayarak, 1980’lerde ABD’deki şirketlerin halka açık hale gelme yaşının medyanının 6 yıl olduğunu ve bugünün halka açık şirketlerin medyanının 13 yıl olduğunu karşılaştırarak, küçük yatırımcıların geçmişte halka açık piyasada elde edebildiği büyümeyi bugünün büyük bir kısmının özel sermayede kilitlendiğini ifade etti.

Son tweet, "Gelecekte ya bilgisayara ne yapacağını söylersiniz, ya da bilgisayar sizi ne yapmanız gerektiğini söyler. O işlemde yanlış tarafta durmak istemeyebilirsiniz." şeklinde kaderci bir atasözüyle bitiyor. Hikâye, Silicon Valley'in son ciddi halka açık önerme ilanı gibi zarif.

Amerika'nın özel piyasa sektöründe son birkaç on yıldır uygulanan katı bir kural, halka açık olmayan şirketlere yatırım yapmak isteyenlerin önce «yeterli yatırımcı» olduğunu kanıtlamalarıdır; bu engel, çoğu sıradan kişiyi VC dışına itmiştir.

USVC, bu kapıyı aşmanın yolu olarak kendisini 1940 Yılındaki Yatırım Şirketleri Yasası kapsamında kapalı fon olarak kaydetmiştir. Bu, ABD'deki ortak fonlar ve ETF'lerin de geçerli olduğu aynı yasadır. Kayıt olduktan sonra fon, standartlaştırılmış denetimlere ve düzenli finansal raporlama yükümlülüklerine tabi olur; ancak bunun karşılığında, uygun yatırımcı değerlendirmesi gerektirmeden herkese açık olma ve bireysel yatırımcılar için özel fonlarda yaygın olan K-1 formundan çok daha avantajlı olan 1099 vergi formu verme imkanı elde eder.

USVC'nin tanıtımında sürekli geçen bir rakam var: 125 milyar dolar. Bu, AngelList platformunda şu anda barındırılan toplam varlıktır. AngelList, 2010 yılında Naval tarafından ortak kurulduğundan beri, ABD özel sermaye yatırımlarının temel altyapısı haline gelmiştir; platformda 4.500'den fazla fon yöneticisi ve 25.000'den fazla fon faaliyet göstermekte, 13.000'den fazla aktif girişimci firmayı desteklemektedir.

USVC'nin GP'si Ankur Nagpal, USVC hakkında yaptığı tweet dizisinde bunu "adil olmayan avantajımız" olarak ifade etti; bu da USVC'nin hisse seçimi yeteneğinin, Naval veya Ankur'un tekil bir kararı değil, AngelList'in veri akışını ve yönetici ağını bir ele gibi kullandığı anlamına geliyor.

Ankur Nagpal, USVC'nin günlük yönetim ekibinin bir üyesidir, Teachable adlı çevrimiçi eğitim platformunun kurucusudur ve şu anda USVC'nin GP'si ile AngelList'in iç yeni fonu Vibe Capital'in kurucu GP'sidir. Nagpal, USVC'de yatırım komitesi başkanı olarak yatırım stratejilerini şekillendirmekten sorumludur, ancak günlük kararlarla ilgilenmez.

Danışma koltuğunda birkaç硅谷 eski yüzü oturuyordu. Cyan Banister, eski Founders Fund ortağı; Arielle Zuckerberg, hedge fonu Coatue ve Kleiner Perkins'te yatırım yapan; Jeff Fagnan, Accomplice fonunun kurucusu ve Carbon Black, PillPack, Whoop'a erken dönemde yatırım yapan.

Bu liste, USVC'nin küçük yatırımcılara gönderdiği bir sinyaldir: Biz geçici bir halka yönelik yatırım ürünü değil, arkamızda tam olarak olgun bir VC ağı var.

Kapağı kaldırın, USVC'nin içinde ne var?

USVC, yaygın olarak gördüğümüz ETF'ler ve ortak fonlardan yapısal olarak farklıdır. Sabit bir süresi olmayan, ikinci el piyasada hisseleri işlem yapılmayan kalıcı bir kapalı fonudur.

Geleneksel VC fonlarıyla karşılaştırıldığında, 10 ila 15 yıllık kilitli dönemine sahip değildir. ETF'lerle karşılaştırıldığında, hisseleri hiçbir borsada listelenmemektedir ve fiyatları ikinci el piyasa duygusuna değil, temel şirketlerin adil değerine dayanmaktadır.

Bu yapı, açıkça işlem gören ETF'ler gibi günlük ikinci el piyasa duygularından etkilenmeyen ve eski tip VC fonları gibi paranızı on yıl boyunca kilitlenmiş halde izlemek zorunda kalmadığınız, 'mantıklı' bir getiri eğrisi sunar.

Resmi web sitesine göre, USVC'nin fon toplamasının ardından yatırım stratejisi üç yola ayrılıyor:

Birinci, diğer fon yöneticilerine yatırım yapın. USVC, LP olarak AngelList platformunda seçtiği yeni fon yöneticilerine yatırım yapacaktır. Bu, USVC'nin erken aşamalı maruziyet elde etmesinin ana yoludur.

İkinci olarak, ek büyüme turu eklenir. Bir şirket组合'tan öne çıkarsa, USVC sonraki turlarda hissesinin şirketin daha fazla finansman sürecinde seyreltilmesini önlemek için pozisyonunu artırmaya çalışır.

Üçüncü, ikincil hisseler. AngelList ağı aracılığıyla mevcut hissedarlardan ilerlemiş özel şirket hisselerini satın alın.

Bu üç yolun gizli bir anlamı vardır; USVC, doğrudan yatırım fonu yerine daha çok bir FOF (fonun fonudur). Paranın büyük bir kısmı doğrudan OpenAI veya Anthropic'in hissedar listesine gitmez, önce diğer fon yöneticilerine gider, ardından bu fon yöneticileri yatırımlarını yapar.

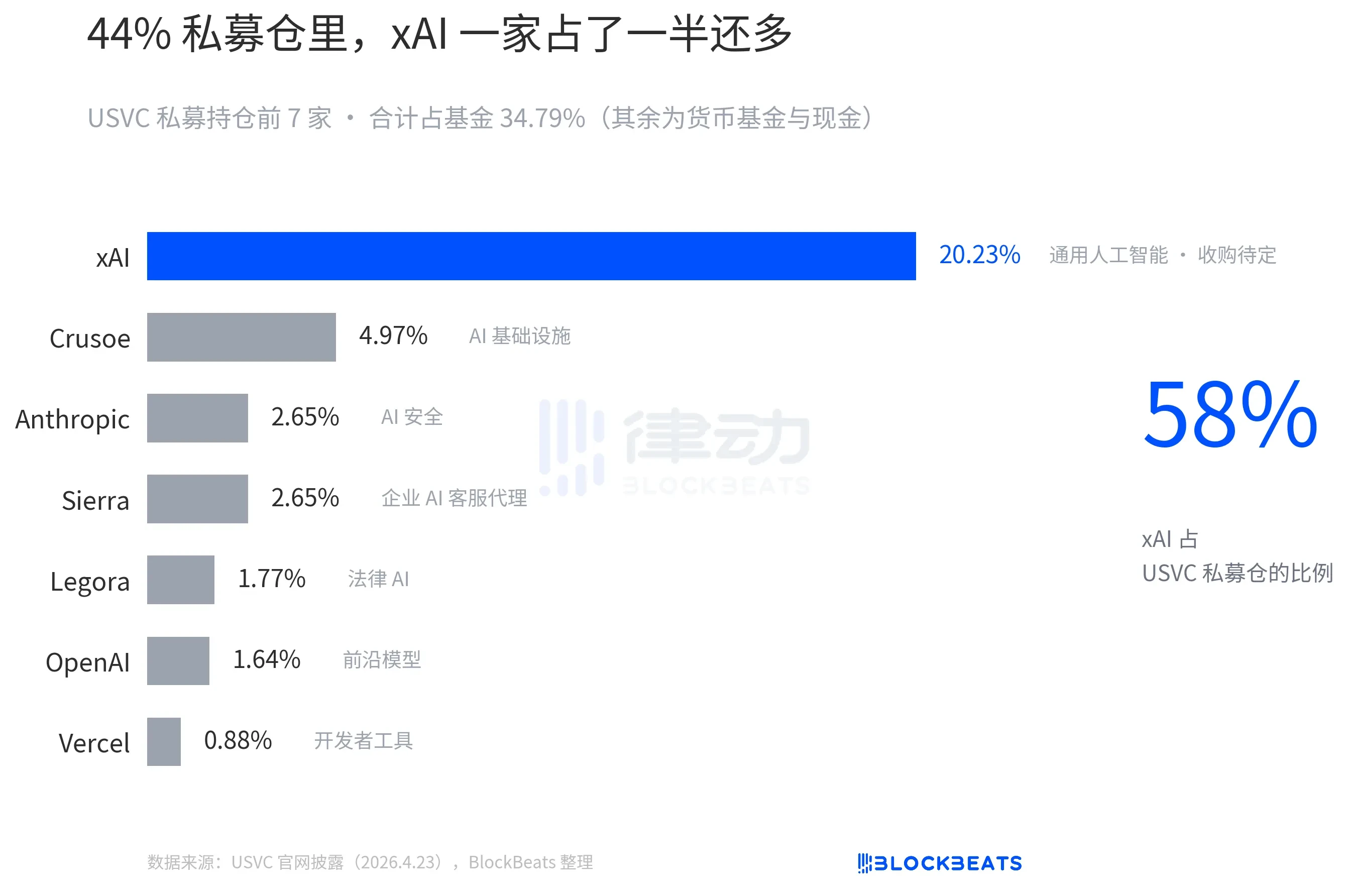

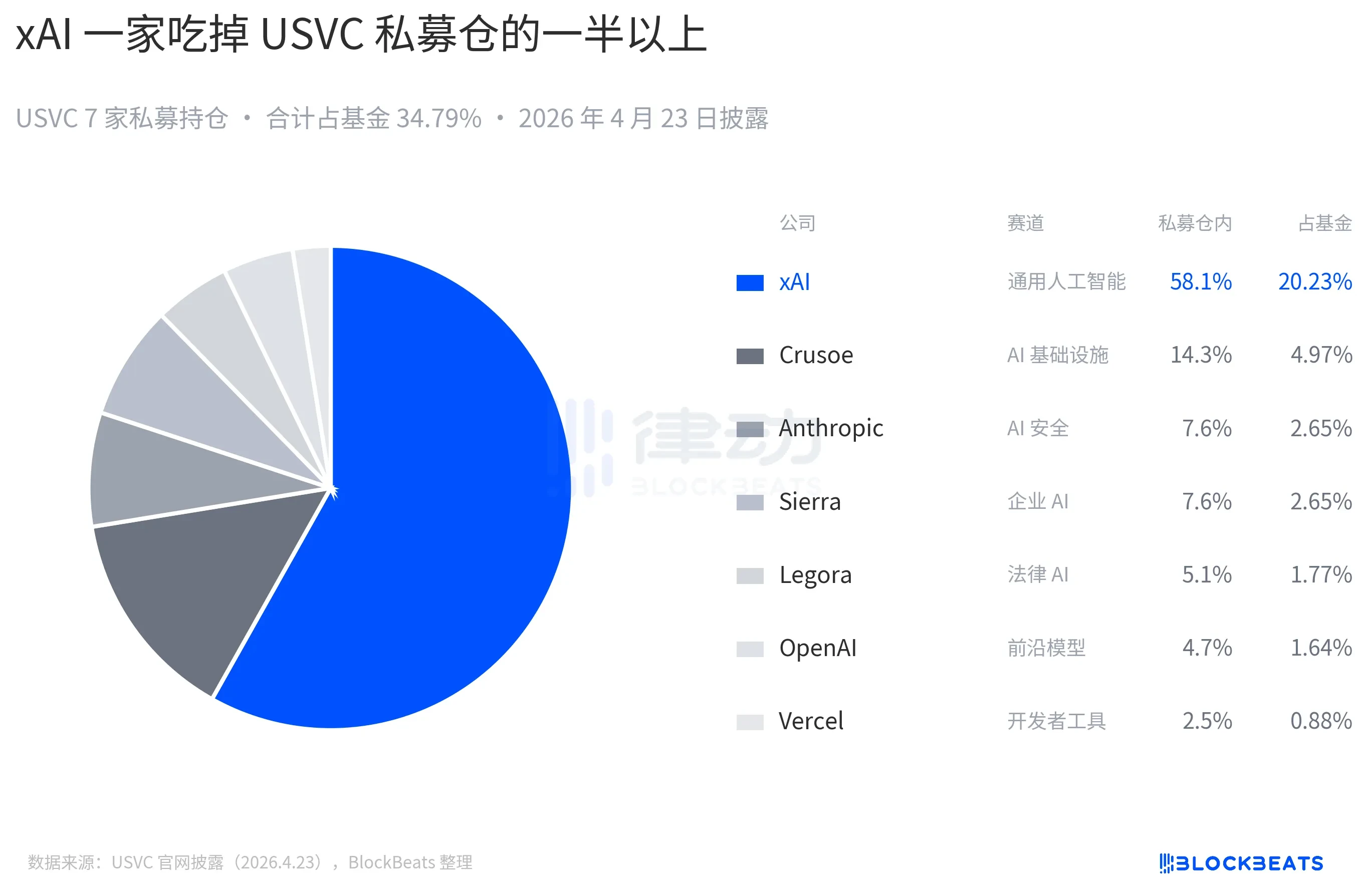

USVC'nin resmi web sitesinde şu anda açıklanan pozisyonlar şunlardır: OpenAI ve Anthropic de dahil olmak üzere, ancak en büyük oranı xAI oluşturur:

USVC hisseleri hiçbir ulusal menkul kıymet borsasında listelenmemektedir, o zaman USVC yatırımcılara nasıl para iade edecektir?

Cevap, çeyreklik geri alma teklifidir; fon, her çeyreklikte serbestçe en fazla varlıklarının %5'ini geri alma hakkına sahiptir. Ancak bu, yönetim kurulu tarafından verilen bir "tahsis yetkisidir", sözleşmeye dayalı bir yükümlülük değildir. Bu, bir ETF'den daha kötü ancak geleneksel bir VC'den daha iyi bir orta noktadır. Okuyucular için, bir gün para ihtiyacınız olursa, USVC hisseleri temelde nakde çevrilemez.

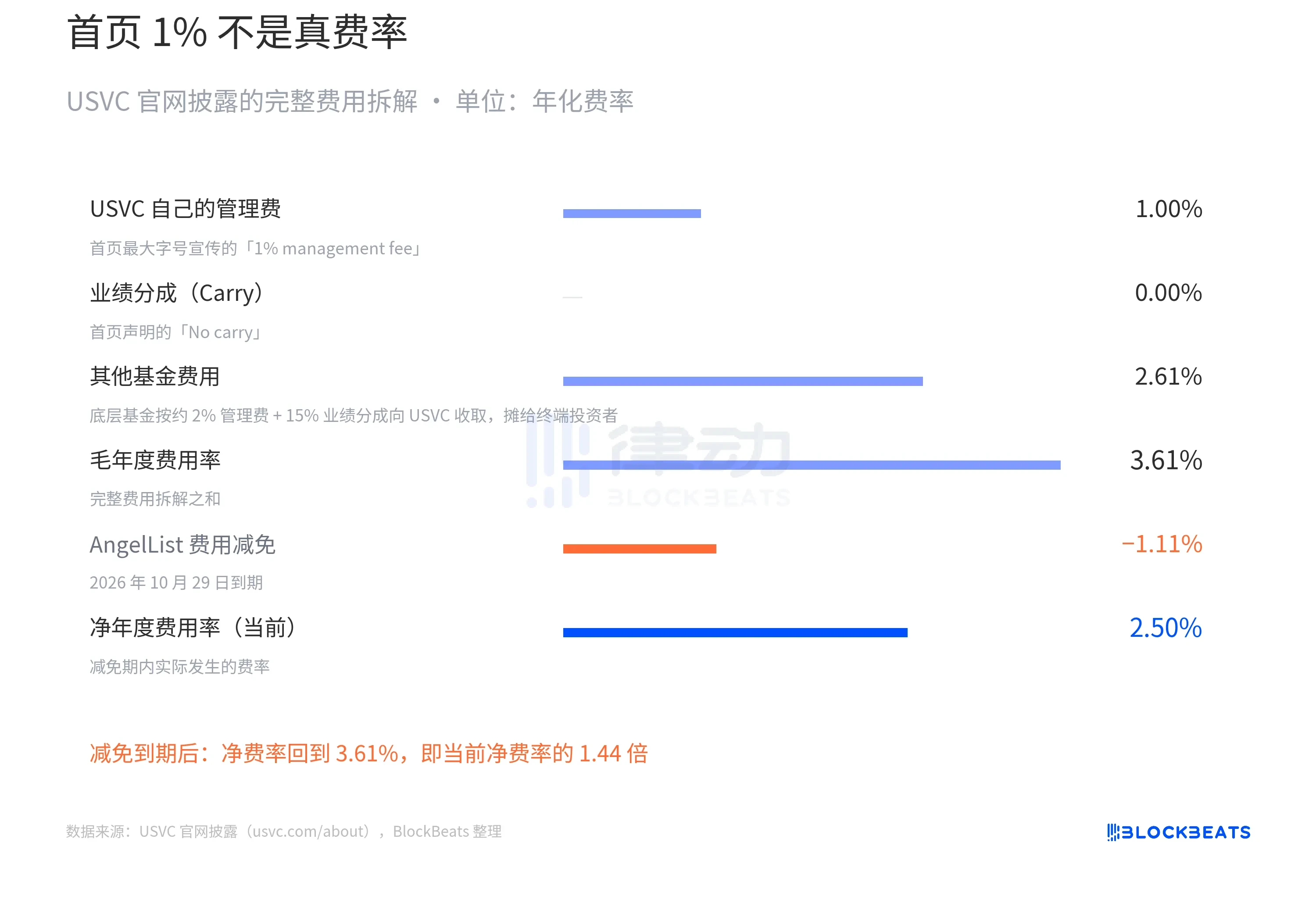

USVC hikayesinde dikkat edilmesi gereken en önemli nokta, ücret yapısıdır.

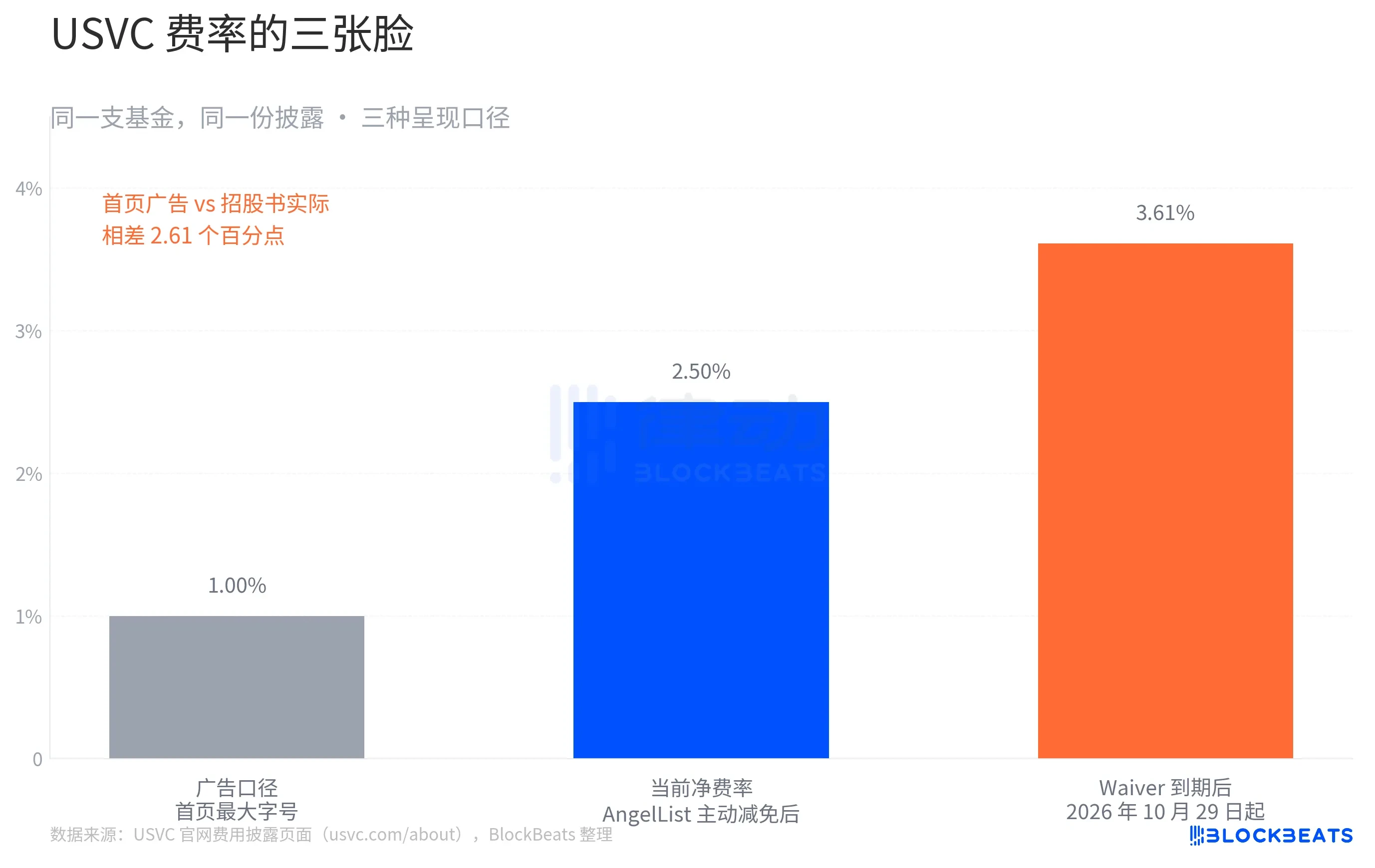

Ana sayfa üst kısmında, USVC en büyük yazı boyutuyla şu cümleyi yazıyor: “%1 yönetim ücreti, performans payı yok”. Ardından geleneksel VC'nin %2 yönetim ücretini karşılaştırma olarak kullanıyor.

Bu, USVC'nin reklam yüzü. Aynı sayfanın altındaki ücret detay tablosuna geçtiğinizde hikâye değişiyor. USVC'nin açıkladığı tam ücret dağılımı şöyle:

「Diğer fon masrafları %2,61» nedir? Bu, USVC'nin önce anlatılan üç yolun ilkidir; para, diğer yeni yatırım fon yöneticilerine yatırılır ve bu fon yöneticileri kendi başlarına USVC'den %2 yönetim ücreti ve %20 performans payı alır. Bu masraflar, USVC'nin Sınırlı Ortak olarak taşıdığı masraflardır ve nihai yatırımcılara dağıtılır.

Bu nedenle USVC'nin net ücret oranı aslında %2,50 olmalıdır. Bu son hal değildir. Resmi web sitesinde bir başka önemli sınırlama daha var: AngelList, bazı ücretleri indirime tabi tutmayı ve kısmen işletme giderlerini üstlenmeyi kabul etti; bu indirim, en az 29 Ekim 2026'ye kadar devam edecek, ancak indirim sona erdiğinde ücret doğrudan %3,61 olacak.

USVC alt bileşenlerinin yıllık brüt getirisi %12 varsayımında, son on yılın önde gelen VC'lerin medyan seviyesiyle karşılaştırılmaktadır. Waiver süresi boyunca net ücret %2,50, yatırımcı net getirisi yaklaşık %9,5; Waiver süresi sona erdikten sonra net ücret %3,61'e geri döner, yatırımcı net getirisi yaklaşık %8,4 olur.

10 yıllık bileşik faiz altında, 10.000 dolar 24.800 dolar ve 22.400 dolar olur. 2.400 dolarlık fark, başlangıç sermayesinin %24'üne eşittir.

Bu sahte bir hikaye değil. Tüm rakamlar, USVC'nin resmi websitesindeki uyumluluk açıklaması sayfasında açıkça yer alıyor. Ancak 'finansal eşitlik' üzerine odaklanan bir fon için bu farkın üzerinde durulması değerli.

Arka planda, bu gerçekten “herkesin yatırım yapması” mı?

Silicon Valley ürün dairesindeki bilinen bir analist olan Aakash Gupta, USVC'nin SEC'ye sunduğu belgeleri inceledi. 31 Aralık 2025 itibarıyla USVC fonunun toplam büyüklüğünün sadece 8,3 milyon ABD doları olduğunu tespit etti. Bu 8,3 milyon doların %56'sı (yaklaşık 4,65 milyon ABD doları), %3,66 getiri oranlı bir hükümet para piyasası fonunda duruyor.

Bu sayılar, resmi web sitesinin ana sayfasında yer alan yedi ünlü şirketin kadrosuyla açıkça karşılaştırılıyor. OpenAI, Anthropic, xAI, SpaceX'leri görüyorsunuz ve 500 dolarınızın yaklaşık aynı oranda bu şirketlere gideceğini düşünüyorsunuz. Ancak gerçek şu ki, SEC ölçütlerine göre fonun toplam büyüklüğü 10 milyon doların altında ve bunun yarısından fazlası kısa vadeli devlet tahvilleri.

Bu tabii ki mantıklı bir açıklamaya sahiptir; fon yeni kuruldu, nakit tahsisi zaman alır. Ankur daha sonra bir tweet'te "hala pipeline'da potansiyel yeni projeler var" dedi.

Ayrıca topluluk görüşleri, USVC'yi Naval'in yeni bir "likidite çıkış sanatı" olarak eleştiriyor ve USVC'nin bir erişim değil, zaten artan pozisyonların dağıtımı için bir dağıtım mekanizması olduğunu düşünüyor.

Geçtiğimiz on yıl içinde özsermaye değerlemeleri ana artışını tamamladı; OpenAI üç yıl içinde 86 milyar dolardan 500 milyar dolara, xAI ise 18 ay içinde 24 milyar dolardan 200 milyar doların üzerine çıktı. Aynı zamanda halka açık piyasalarda da özsermaye değerlemelerinin aşırı olduğu yönünde birkaç örnek mevcut: Figma, halka açılışından iki hafta sonra özsermaye fiyatının %50'sinin altına düştü; Klarna, özsermaye değerlemesi 46 milyar dolardan halka açılışında 6,7 milyar dolara düştü. Bu bağlamda, pozisyonları küçük yatırımcılara paketleyerek satmak, aslında bir «dağıtım» gibi görünüyor.

Normal piyasa koşullarında %5'lik çeyreklik geri alım üst sınırı dostça görünüyor. Ancak 2027 yılında piyasada büyük bir düzelme yaşanırsa, USVC'nin temelindeki özel sermaye şirketlerinin değerlemesi düşer ve ikincil hisse senedi ticareti daralır. Bu durumda, yönetim kurulu için mantıklı seçim, geri alımı karşılamak için temel varlıkları düşük fiyattan satmak yerine, bu çeyrekte geri alım yapmamaktır.

Silicon Valley geliştiricisi ve yatırımcısı Kenn Ejima, USVC'yi sınırlı bir fırsat penceresine sahip bir fon olarak doğrudan yorumladı; bu pencerenin uzunluğu, Naval'ın yatırım komitesi başkanlığındaki kalma süresine bağlıdır.

“Demokratleştirme” kelimesi, geçen yüzyılın finans tarihinde birkaç kez ortaya çıkmıştır. Sıkça sorulan bir soru, “Demokratleştirilen şey, fırsat mı, yoksa risk mi?”dir. Ancak bu sefer sorulması gereken, belki de “Bir fon mu satın aldınız, yoksa Naval’in o yıllardaki dikkatini mi?”dir.