Yazar: Nikka / WolfDAO (X: @10xWolfdao)

2026 yılının başı itibarıyla kripto para pazarı devam eden bir geri çekilmeye maruz kalırken (BTC 89.000-90.000 USD seviyelerinde, ETH yaklaşık 3.200 USD), kurumsal düzeyde maden arama stratejileri pazarın en önemli anlatılarından biri haline geldi. Bu makale, Strategy (eski adıyla MicroStrategy) ve Bitmine Immersion Technologies gibi iki temsilci şirketin maden arama davranışlarını analiz ederek, stratejik farklılıklarını, finansal modellerini ve pazar üzerindeki çok yönlü etkilerini ortaya koyacaktır.

Bölüm 1: Para Birimi Stoklaması Davranışının Derin Analizi

1.1 Strateji (MSTR): Vade Farkı İnanç Enjeksiyonu

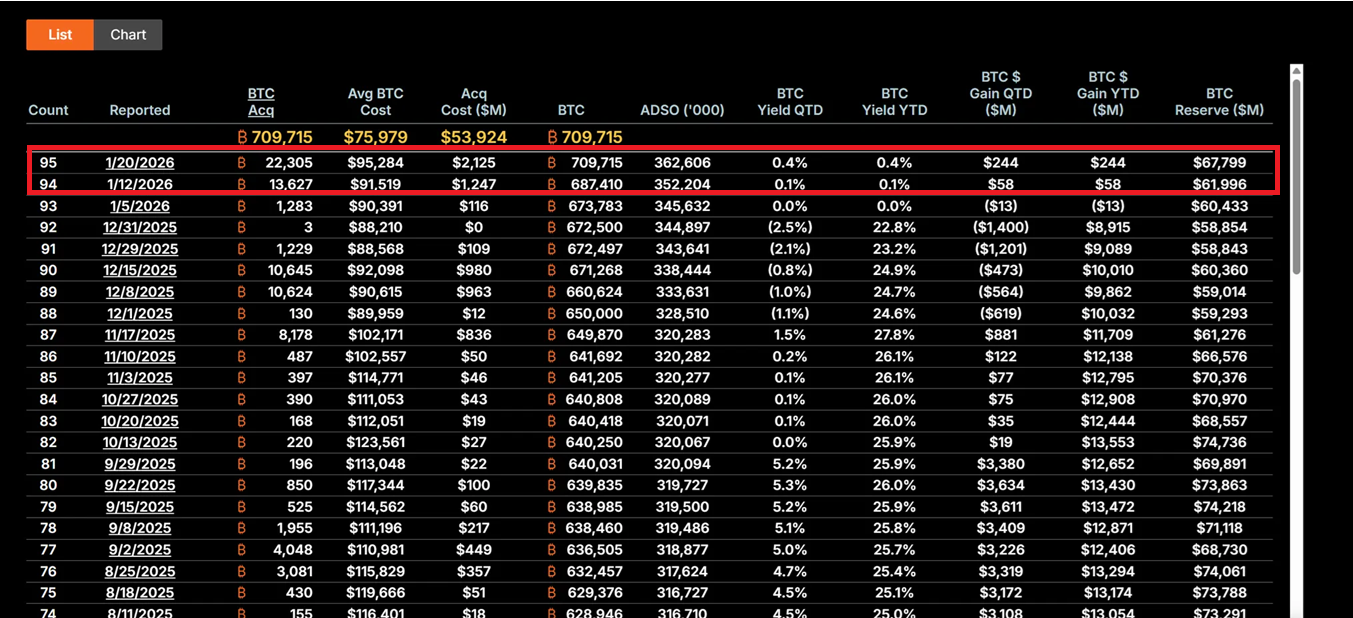

CEO Michael Saylor'ın liderliğinde Strategy, tamamen bir Bitcoin taşıyıcısı haline geldi. 12-19 Ocak 2026 tarihleri arasında şirket, ortalama yaklaşık 95.500 dolarlık bir fiyattan 22.305 adet BTC satın aldı ve bu işlem 2.13 milyar dolarlık toplam değerle gerçekleşti. Bu, son dokuz ayın en büyük tek seferlik alım hareketidir. Şu ana kadar MSTR'ın toplam Bitcoin portföyü 709.715 adet ve ortalama maliyeti 75.979 dolar olup, toplam yatırım yaklaşık 53.92 milyar dolar.

Stratejisinin temeli, 21 milyar dolarlık hisse senedi finansmanı ve 21 milyar dolarlık sabit getirili araçlarla finanse edilmesi yoluyla sürekli olarak Bitcoin satın alma hedefine dayanan "21/21 Planı" üzerine kurulmuştur. Bu model, işletme nakit akışına değil, sermaye piyasalarının "diyot etkisine" dayanmaktadır. Hisse senedi, dönüştürülebilir tahviller ve ATM (At-The-Market) araçları aracılığıyla fiyatlı para borcunu enflasyonu azaltıcı dijital varlıklara dönüştürmektedir. Bu strateji, MSTR hisse senedinin fiyat dalgalanmasının genellikle Bitcoin fiyat dalgalanmasının 2-3 katı olmasına neden olmakta ve piyasadaki en radikal "BTC vekili" aracı haline gelmiştir.

Saylor'ın yatırım felsefesi, Bitcoin'in kıtlığına olan aşırı güvenine dayanmaktadır. BTC'yi "dijital altın" ve enflasyon koruma aracı olarak gören Saylor, Fed faiz politikasının dalgalanmaları, gümrük tarifeleri ve ticaret savaşları ile jeopolitik riskler gibi makro düzeyde belirsizliklerin egemen olduğu mevcut ortamda, bu tür bir dikkatsizce artırmayı kurumsal düzeyde uzun vadeli bir yaklaşıma örnek göstermektedir. Şirket hisseleri zirvesinden %62 gerilese bile, MSTR hâlâ değer yatırımcıları tarafından "aşırı indirimli" bir alım fırsatı olarak görülüyor.

Bitcoin fiyatı 150.000 dolar seviyesine geri dönerse, MSTR portföy değeri 106,4 milyar dolardan fazla olur ve hisse senedi fiyatında kaldıraç etkisiyle 5-10 kat esneklik görülebilir. Ancak ters yönde riskler de belirgindir: BTC 80.000 dolar seviyesinin altına düşerse, yıllık faiz oranı %5-7 olan borç maliyetleri likidite baskısı yaratabilir ve şirketin stratejisini değiştirmesine veya iflas riskiyle karşı karşıya kalmasına neden olabilir.

1.2 Bitmine Immersion Technologies (BMNR): Teminat Üretkenlik Modeli

Tom Lee liderliğinde BMNR, tamamen farklı bir yol izledi. Şirket, "dünyanın en büyük Ethereum Hazinesi şirketi" olarak konumlandı ve 19 Ocak itibariyle 4.203 milyon ETH tuttu, bu da yaklaşık 13.45 milyar ABD doları ediyor. Daha da önemlisi, bu miktarın 1.838.003 ETH'si mevduata konulmuş durumda ve mevcut yıllık %4-5 getiri oranıyla yıllık yaklaşık 590 milyon ABD doları nakit akışı getiriyor.

Bu "teminat odaklı" strateji, BMNR'ye dahili değer tamponu sağlar. MSTR'nin saf fiyat marjinalitesiyle farklı olarak, BMNR ağa katılarak sürekli gelir elde eder, bu da yüksek faizli tahvilleri tutmaya benzer ancak ek olarak Ethereum ekosistemi büyüme avantajı sunar. Şirket, ağın uzun vadeli değerine olan bağlılığını göstermek amacıyla 2025 Q4 ile 2026 Q1 dönemlerinde ek olarak 581.920 ETH teminat altına aldı.

BMNR'in ekosistem genişleme stratejisi de dikkat çekicidir. Şirket, kurumsal yatırımcılar için ETH yönetim hizmeti sunacak olan bir MAVAN stake çözümünü 2026'nın birinci çeyreğinde piyasaya sürmeyi planlamaktadır. Ayrıca, 15 Ocak'ta Beast Industries'e yapılan 200 milyon dolarlık yatırım ve hissedarlar tarafından onaylanan hisse sermayesi artırımı, küçük ETH sahibi şirketlerin satın alınması gibi potansiyel fuziyonlara zemin hazırlamaktadır. Şirket ayrıca 193 adet BTC ve Eightco Holdings'te 22 milyon dolarlık hisse sahipliğine sahiptir. Şirketin toplam kripto ve nakit varlıkları 14.5 milyar dolardır.

Risk yönetimi açısından, BMNR'un stake getirileri düşüşlere karşı koruma sunmaktadır. ETHe'nin fiyatı 3.000 dolar seviyesinde dalgalanmaya devam etse bile, stake getirileri fırsat maliyetinin bir kısmını karşılayabilmektedir. Ancak, ETHe ağı etkinliği düşük seyretmeye devam ederse stake APY düşerse veya fiyat kritik destek seviyesini alt etmeye devam ederse, şirketin NAV iskontosu daha da artabilir (mevcut hisse fiyatı yaklaşık 28,85 dolar olup, zirveden %50'den fazla düşmüştür).

1.3 Strateji Karşılaştırması ve Evrimi

İki şirket, kurumların kripto para birimlerini nasıl biriktirdiğine dair iki tipik modeli temsil eder. MSTR, yüksek riskli ve yüksek getirili, kaldıraçlı bir saldırı modelidir ve tamamen BTC fiyat artışına dayanarak hissedar değerini artırır. Başarısı, BTC'nin uzun vadeli arz kıtlığına ve makro düzeydeki para birimi değer kaybı eğilimine olan inancına dayanır. BMNR ise savunma odaklı, gelir odaklı bir ekosistem modelidir ve tek bir fiyat dalgalanmasına bağlı kalmadan, yineleme ve hizmetler aracılığıyla gelir kaynaklarını çeşitlendirir.

Dikkat edilmesi gereken şey, ikisinin de 2025'ten ders alarak daha sürdürülebilir finansman modellerine geçiş yaptıklarıdır. MSTR, aşırı hisse seyri riskini önlemektedir; BMNR ise yemin getirileri sayesinde dış kaynaklı finansmanlara olan bağımlılığını azaltmaktadır. Bu evrim, para birimi stoklamasının "deneysel yapılandırma"dan "temel mali stratejiye" doğru geçişini yansıtmaktadır ve aynı zamanda 2026'da "kurumsal liderlik, küçük yatırımcıların korkusu değil" dönemi başladığını göstermektedir.

İkinci olarak: Pazar üzerindeki çok boyutlu etkiler

2.1 KISA SÜRELI ETKİLER: DİPTEN İŞARETLER VE DÜZENLENEN DUYGULAR

Piyasa genellikle MSTR'in büyük hacimli alımlarını, Bitcoin'in dip noktasının onaylandığı bir sinyal olarak yorumlar. 15 Şubat'ta 2.13 milyar dolarlık alım, Bitcoin ETF'lerine günlük 844 milyon dolarlık bir akışa yol açtı ve kurumsal fonların, şirketlerin para birimi stoklamasını takip ederek piyasaya dönüştüğünü gösterdi. "Şirket sabitleme" etkisi, bireysel yatırımcıların güven düzeyi zayıfken özellikle önem kazanır—korku ve heves endeksi "şiddetli korku" gösterirken, MSTR'in devam eden alımları piyasaya psikolojik destek sağlar.

BMNR'nin Ethereum birikimi de katalizör etkisi yaratıyor. Şirketin stratejisi, Ethereum'un RWA (Gerçek Dünyadan Varlıklar) tokenizasyonunda lider olma potansiyeline inanan BlackRock gibi geleneksel finans devlerine yanıt veriyor. Bu durum, "ETH Hazinesi ikinci dalgası"na yol açabilir. SharpLink Gaming, Bit Digital gibi şirketler zaten bu yolda ilerlemeye başlamış ve yatkınlık kullanımını ve ekosistemdeki satın alma ve birleşme eğilimlerini hızlandırmaya başlamıştır.

Yatırımcıların duyguları, korkudan dikkatli umutlu bir duruma doğru geçiyor. Bu duygusal iyileşme, kripto para pazarında kendi kendini pekiştiren bir niteliğe sahip olup, bir sonraki yükseliş dalgasının tohumlarını ekebilir.

2.2 Orta Vadeli Etkiler: Dalgalanmaların Büyütülmesi ve Hikâye Türlerinin Ayrılması

Ancak, şirketlerin para birimi stoklamasının kaldıraç özelliği aynı zamanda piyasa risklerini de artırmaktadır. MSTR'in yüksek kaldıraçlı modeli, Bitcoin'in daha da geri çekilmesi durumunda zincirleme bir tepkiyi tetikleyebilir. Hisse senedi fiyatının beta katsayısı BTC'nin 2 katından fazla olduğu için herhangi bir fiyat düşüşü büyütülecek ve bu da pasif satışlara veya likidite krizine yol açabilir. Bu tür "kaldıraç iletilimi" etkisi, 2025 yılında benzer bir temizlik dalgasına neden olmuştu. O zamanlar hızlı düşüşler sırasında birçok kaldıraç pozisyonu sahibi pozisyonlarından zorla çıkartılmıştı.

BMNR, teminat geliri aracılığıyla bir tampona sahip olsa da zorluklarla karşı karşıyadır. Ethereum ağındaki düşük aktivite, teminat APY'sinin düşmesine neden olabilir ve "üretken varlık" avantajını zayıflatabilir. Ayrıca, ETH/BTC oranı devam eden zayıflığına uğrarsa, BMNR'nin NAV iskontosunu artırabilir ve olumsuz bir geri bildirim döngüsü yaratabilir.

Daha derin etki anlatımların farklılaşmasına dayanmaktadır. MSTR, Bitcoin'in "kıt emtia varlığı" olarak konumunu güçlendirerek, makro ölçekte koruma arayan konservatif yatırımcıları çekmektedir. BMNR ise Ethereum'un "üretkenlik platformu" anlatımını destekleyerek, DeFi, stake ve tokenizasyon alanlarında uygulama değerini vurgulamaktadır. Bu farklılaşma, BTC ve ETH'nin farklı makro senaryolarda birbirinden kopan performanslar sergilemesine yol açabilir. Örneğin likidite daralması durumlarında BTC, "dijital altın" özelliği nedeniyle daha güçlü olabilir; teknolojik inovasyon döngüsünde ise ETH, ekosisteminin genişlemesiyle birlikte prim alabilir.

2.3 Uzun Vadeli Etkiler: Finansal Paradigma Yeniden Yapılandırılması ve Düzenleyici Uyum

Uzun vadeli perspektiften, MSTR ve BMNR'nin davranışları işletmelerin mali yönetim paradigmasını yeniden şekillendirebilir. ABD'de CLARITY Yasası başarılı bir şekilde uygulanırsa, dijital varlıkların muhasebeleştirilmesi ve düzenleyici sınıflandırılması netlik kazanacak ve işletmelerin kripto varlık alımında uyum maliyetlerini önemli ölçüde düşürecektir. Bu yasa, Fortune 500 şirketlerinin 1 trilyon dolardan fazla dijital varlık tahsis etmesine yol açabilir ve işletmelerin bilançoları geleneksel "nakit + tahvil" kombinasyonundan "dijital üretkenlik varlıklarına" doğru kayabilir.

MSTR, "BTC aracı" olarak finansal literatürde bir ders kitabı örneğine dönüşmüş ve piyasa değeri ile net varlık değerinin (NAV) artan oranı olan "yansımalı volan" olarak bilinen mekanizmayı göstermiştir. Bu mekanizma, hisse başına daha fazla BTC sahibi olmak ve hisse fiyatını artırmak için daha fazla Bitcoin satın almak amacıyla hisse senetlerinin primle satılması yoluyla olumlu geri bildirim döngüsü yaratmaktadır. BMNR ise ETH Treasury için kopyalanabilir bir şablon sunarak, neşredici kazançların hissedarlar için sürdürülebilir değer yaratma potansiyeline nasıl sahip olduğunu göstermiştir.

Bu aynı zamanda endüstriyi birleştiren bir dalgaya da neden olabilir. BMNR, hissedar onayı ile satın alma ve birleşmeler için hisse genişletme potansiyeline sahiptir. Küçük ETH sahibi şirketlerin satın alınması ile "Kasa Devleri" oluşabilir. Makro ekonomik baskı altında zayıf nakit rezervi olan şirketler satışa çıkmak veya birleşmek zorunda kalabilir. Piyasa "doğal seleksiyon" yapısını gösterecektir. Bu, kripto piyasasında "bireysel yatırımcılar" tarafından yönetilen yapıdan "kurumsal yatırımcılar" tarafından yönetilen yapıya geçişin yapısal bir işaretidir.

Ancak bu süreç tamamen risklerden uzak değildir. Düzenleyici ortamın kötüleşmesi (örneğin SEC'in dijital varlıkların sınıflandırılmasında sert bir tutum alması) ya da makroekonomik koşulların beklenmedik şekilde kötüleşmesi (örneğin Fed'in enflasyonun artması nedeniyle faiz artırması) işletmelerin kripto para birimlerini bir "paradigma değişimi"nden "diyagram tuzağı"na dönüştürebilir. Tarihsel olarak, benzer finansal yaratılışlar, düzenleyici baskılarda veya piyasa tersinelemelerinde sistematik krizlere yol açmıştır.

Üç: Temel Sorunların Tartışılması

3.1 Şirketlerin Kripto Para Stoklaması: Yeni Altın Çağımı Yoksa Vadesiz Kaldıraç Balonumu?

Sorunun cevabı, bakış açısı ve zaman ölçeğine bağlıdır. Kurumsal yatırımcı perspektifinden, şirketlerin kripto para birimlerini stoklaması, sermaye yapılandırmasının rasyonel bir evrimidir. Küresel borçların artması ve paraların değer kaybetmesiyle ilgili endişelerin arttığı bir ortamda, varlıkların bir kısmının kıt dijital varlıklara (stratejik olarak) tahsis edilmesi mantıklıdır. MSTR'nin "akıllı kaldıraç" uygulaması, kumar değil, sermaye piyasası araçlarını kullanarak hisse senedi primini dijital varlık birikimine dönüştürmektedir. Bu, hisse senedi piyasasının stratejilerini tam olarak kabul ettiği sürece sürdürülebilir olur.

BMNR'nin temin modeli, dijital varlıkların "üretkenlik" özelliğini daha da kanıtlıyor. Yıllık 59 milyon dolarlık temin geliri sadece nakit akışı sağlamıyor, aynı zamanda şirketin fiyat dalgalanmalarında mali olarak sağlam kalmasına olanak tanıyor. Bu, yüksek faizli tahvillere benzer ancak ağa eklenen büyüme avantajı ile, şifrelenmiş varlıkların "sadece spekülasyon aracı" olmaktan öteye geçme potansiyeline sahip olduğunu gösteriyor.

Ancak eleştirmenlerin endişeleri de tamamen yerinde değil. Şu anda işletmelerin para birimi stoklamasının kaldıraç oranı gerçekten tarihsel yüksek seviyelerde ve 9.48 milyar dolarlık borç ile 3.35 milyar dolarlık öncelikli hisse senedi finansmanı makroekonomik zorluklar altında bir yük olabilir. 2021 yılında perakende balonunun dersleri hâlâ gözlerimizde - o zamanlar hızlı kaldıraç azaltmalar sırasında birçok yüksek kaldıraçlı aktör ciddi şekilde zarar görmüştü. Eğer şu anki işletmelerdeki para birimi stoklaması sadece kaldıraçın bireysel yatırımcılardan şirket seviyesine taşınması ve risk yapısında temel bir değişiklik olmazsa, sonuçlar yine ölümcül olabilir.

Daha dengeli bir bakış açısı, kurumların kripto para birimlerini "kurumsallaşma sürecinde" değerlendirmesidir. Bu hem basitçe bir spekülasyon kabarcığı değil (temel analizler ve uzun vadeli mantık destekliyor), hem de hemen bir altın çağı anlamına gelmiyor (düzenleyici, makroekonomik ve teknik riskler hâlâ var). Anahtar, uygulamada yatırımcıların düzenleyici belirsizliklerin ortadan kaldırılması öncesi yeterli pazar kabulü kurup kuramayacakları, makroekonomik baskılar altında finansal disiplini koruyup koruyamayacakları ve dijital varlıkların uzun vadeli değerini teknolojik ve ekosistem inovasyonlarıyla kanıtlayıp kanıtlamayacaklarıdır.

Sonuç ve Gelecek Çalışmalar

MSTR ve BMNR'nin para birimi biriktirme davranışları, kripto para pazarının yeni bir döneme girdiğini göstermektedir. Artık bu, bireysel yatırımcıların sürüklediği spekülatif bir patlama değil, uzun vadeli stratejilere dayanan kurumsal rasyonel bir dağıtım haline gelmiştir. Şirketler, MSTR'nin kaldıraçlı inanç enjeksiyonu ile BMNR'nin teminat odaklı üretkenlik modeli olmak üzere farklı yollar izlemesine rağmen, dijital varlıkların uzun vadeli değerine olan bağlılıklarını göstermektedir.

Şirketlerin para birimi stoklaması, aslında "zaman" konulu büyük bir bahis oyunudur.Bu, düzenleyici belirsizliğin likidite kuraklığından önce açıklığa kavuşacağına, fiyat artışlarının borç vadesinden önce gerçekleşeceğine ve piyasa inancının makroekonomik zorluklardan güçlü olacağınabahis oynamaktır. Bu oyunda orta yolu olmaz— ya dijital varlık ayırt edicisinin 21. yüzyıl işletme maliyeti için bir paradigma devrimi olduğunu kanıtlamak, ya da aşırı finansallaşmış bir uyarda örneği olmak zorundadır.

Pazar, bir kavşakta. Sola, kurumlar tarafından yönetilen olgun bir piyasa; sağa, kaldıraç çöküşünün temizlik kuyusu. Cevap, gelecek 12-24 ay içinde açıklanacak ve biz de bu deneyin tanıkları olacağız.